この記事は約21分で読めます。

取引先からの入金が数ヶ月先になり、手元の運転資金が不足して困っている経営者は少なくありません。

銀行融資は審査に時間がかかるため、即日現金化が可能なファクタリングを検討する場面も多いはずです。

しかし、インターネットで情報を探すと、不安な噂や怪しい業者の存在が目に入り、利用をためらってしまう方もいるでしょう。

本来、ファクタリングは民法466条で債権譲渡の自由として認められた合法な資金調達手段です。

正しく仕組みを理解すれば、資金繰りを改善する有効な選択肢となるでしょう。本記事では、以下の3点を中心に紹介します。

- 図解を用いた仕組みの解説

- 安全な会社と違法業者の具体的な見抜き方

- 自身の状況で利用すべきかどうかの判断基準

初めての方でも今後の資金調達を左右する判断材料として役立てられるようわかりやすく解説します。

記事の目次

- 1 ファクタリングとは?わかりやすく解説

- 2 【図解】ファクタリングの仕組みを3ステップでわかりやすく解説

- 3 2社間と3社間ファクタリングの違いをわかりやすく比較

- 3.1 2社間ファクタリング|取引先にバレない代わりに手数料は高め

- 3.2 3社間ファクタリング|手数料は安いが取引先の承諾が必要

- 3.3 どちらを選ぶべき?目的別の使い分けフローチャート

- 4 ファクタリングは違法?「やばい」と言われる理由を法的根拠で解説

- 5 ファクタリングのメリット・デメリットを解説

- 6 銀行融資・ビジネスローンとの違いは?資金調達手段を比較

- 6.1 審査スピード・通過率の違い

- 6.2 信用情報・財務諸表への影響の違い

- 6.3 コスト(金利vs手数料)の違い

- 7 個人事業主・フリーランスもファクタリングは利用できる

- 8 ファクタリングの仕訳・勘定科目をわかりやすく解説

- 9 ファクタリングが向いている人・避けるべき人

- 10 ファクタリングの申込から入金までの流れと必要書類

- 11 初めての利用におすすめの優良ファクタリング会社14選

- 12 ファクタリングを活用しやすい業種とは?

- 13 よくある質問

- 14 まとめ|ファクタリングをわかりやすく理解して資金繰りを改善しよう

ファクタリングとは?わかりやすく解説

ファクタリングを一言で表すと、入金待ちの請求書を専門会社へ売却して、期日より前に現金を受け取る仕組みを指します。

融資のような借金ではないため、保証人や担保を立てる必要がなく、バランスシートのスリム化にも役立ちます。

まずは重要な3つのポイントを確認しましょう。

- ファクタリングは売掛債権を現金化する資金調達方法

- 借入金に該当しないため信用情報に履歴が残らない

- 民法466条に基づき債権の譲渡が認められた合法な取引

法的には債権譲渡取引に分類されるため、利息制限法が適用される銀行融資とは性質が異なります。

売却した債権の入金リスクは原則としてファクタリング会社が負うため、万が一取引先が倒産しても返済義務が生じない点が大きな特徴です。

ファクタリングは「売掛債権を現金化する資金調達」のこと

ファクタリングは、商品やサービスを提供した後に発行する請求書(売掛金)を専門会社へ売却し、入金日より前に現金化する資金調達手段です。

融資のような借金ではないため、負債が増える心配がなく、保証人や担保を立てる必要もありません。

この取引の法的根拠は民法466条にあり、債権の譲渡は原則として自由であることが認められています。

銀行融資との主な違いは以下の通りです

| 比較項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 契約の種類 | 債権の売買(資産譲渡) | 金銭消費貸借契約(借入) |

| 審査の対象 | 売掛先の支払い能力 | 自社の経営状況 |

| 信用情報 | 履歴は残らない | 借入として記録される |

審査では売掛先の信用力が重視されるため、自社が赤字や税金滞納といった状況でも活用できる可能性があります。手元のキャッシュを素早く確保したい場合に有効な選択肢となります。

借入ではないため信用情報に影響しない

ファクタリングは自社の資産である売掛金を売却する取引であり、銀行融資のような借金には該当しません。

会計上は負債が増えるのではなく、売掛金という資産が直接現金に置き換わるオフバランス化が行われます。

この仕組みにより、信用情報機関に借入の履歴が残ることはなく、将来の融資審査に悪影響を与えるリスクを回避できるのが特徴です。

借入とファクタリングの主な違いを整理しました。

| 比較項目 | 銀行融資・ローン | ファクタリング |

|---|---|---|

| 取引の性格 | 借金(負債の増加) | 資産の売却(現金化) |

| 信用情報への記録 | 融資実行や返済状況が記録される | 記録されない |

| 財務諸表への影響 | 負債比率が上昇する | 自己資本比率が改善する |

| 審査の重要項目 | 借入件数や返済能力 | 売掛先の信用力 |

借入枠を温存したまま資金調達ができるため、設備投資などで銀行融資が必要になった際もスムーズに手続きを進められます。

信用スコアに傷をつけずに資金繰りを安定させたい経営者にとって、非常に合理的な選択肢といえます。

ファクタリングの本質を短時間で理解するために、重要な3つのポイントをまとめました。

- 請求書を売却して入金日より前に現金化する仕組み

- 借金ではないため信用情報に記録が残らない

- 民法466条で認められた正当な権利行使である

融資の審査に不安がある場合や、急ぎで資金が必要な際でも、資産の売買として有効に活用できます。

借入枠を減らさずに手元のキャッシュを増やせるため、経営の柔軟性を高める手段として多くの企業に選ばれています。

【図解】ファクタリングの仕組みを3ステップでわかりやすく解説

ファクタリングの仕組みは、請求書の発行から入金まで、わずか3つのステップで完了する非常にシンプルなものです。

煩雑な書類準備や長期の審査を必要とせず、急ぎの資金ニーズにも柔軟に応えられます。具体的な流れを整理しました。

| 利用の3ステップ | 内容と詳細 |

|---|---|

| ステップ1:債権の発生 |

取引先へ商品やサービスを提供し、請求書を発行する |

| ステップ2:売却と審査 |

ファクタリング会社へ申し込み、最短数時間で審査が行われる |

| ステップ3:現金の入金 |

審査通過後、手数料を引いた代金が最短即日で振り込まれる |

売掛金という将来入る予定の資産を前倒しで受け取るため、新たな借金を背負う感覚なく利用できます。

各ステップが迅速に進むため、支払い期日が迫っている場面でも有効な解決策となるはずです。

ステップ1|売掛債権が発生する(請求書を発行する)

ファクタリングの最初のステップは、取引先に対して商品やサービスの提供を完了し、売掛債権を確定させることです。

この段階で発行される請求書が、後の手続きで売却対象となる資産になります。

入金までの期間が長いほど手元の現金が不足しやすいため、早めに現金化が必要か判断するのが重要です。ステップ1の主な内容は以下の通りです。

- 取引先へ商品・サービスを提供し検収を受ける

- 支払い期日と金額を明記した請求書を発行する

- 取引先との間で支払いに関する合意を完了させる

この時点ではまだ現金は入っていませんが、確定した売掛金があることでファクタリングの申し込みが可能になります。

自社の資金繰り表を確認し、入金日までの運転資金をシミュレーションしておくとスムーズです。

請求書の不備は審査に影響するため、正確な書類作成を心がけましょう。

ステップ2|ファクタリング会社へ売却・審査(最短数時間)

発行した請求書をファクタリング会社へ提示して、売却の申し込みを行います。

この段階で行われる審査は、利用者本人よりも売掛先の支払い能力が重視される点が大きな特徴です。

そのため、自社が赤字決算や債務超過の状態であっても、売掛先の信用力が高ければ通過できる可能性が十分にあります。

審査で主に確認される項目を整理しました。

- 売掛先の経営状態や過去の支払い履歴

- 売掛債権の正確な金額と支払い期日

- 取引の実態を証明するエビデンス(成約時のメールや通帳の写し)

オンライン完結型のサービスを活用すれば、申し込みから審査回答まで最短1時間から数時間で完了します。

結果が届くと同時に買取価格が提示されるため、条件に納得できればそのまま契約手続きへ進みます。

迅速に現金を手にするためには、必要書類をあらかじめ用意しておくのが賢明です。

ステップ3|手数料を引いた金額が入金される(最短即日)

審査に通過し契約が完了すると、あらかじめ提示された手数料を差し引いた金額が指定口座へ振り込まれます。

オンライン完結型のサービスであれば、申し込みから入金まで最短即日で完了するのが大きなメリットです。

この迅速な資金化により、急な支払いへの対応や新たなビジネスチャンスの獲得に繋がります。

ファクタリング利用の全体像を時系列で整理したものが以下の表です。

| 手順 | アクション内容 | 目安時間 |

|---|---|---|

| ステップ1 |

取引先への請求書発行(売掛債権の確定) |

- |

| ステップ2 |

会社への申し込み・審査(書類の確認) |

最短数時間 |

| ステップ3 |

手数料を引いた金額の入金(資金確保) |

最短即日 |

売掛金の入金日を待たずに現金を確保できるため、キャッシュフローの改善に即効性があります。

銀行融資のように数週間待つ必要がなく、必要なタイミングで機動的に資金を調達できる点が多くの経営者に選ばれる理由です。

借入金ではないため、受け取った資金を運転資金や外注費の支払いに自由に充てられる点も利便性を高めています。

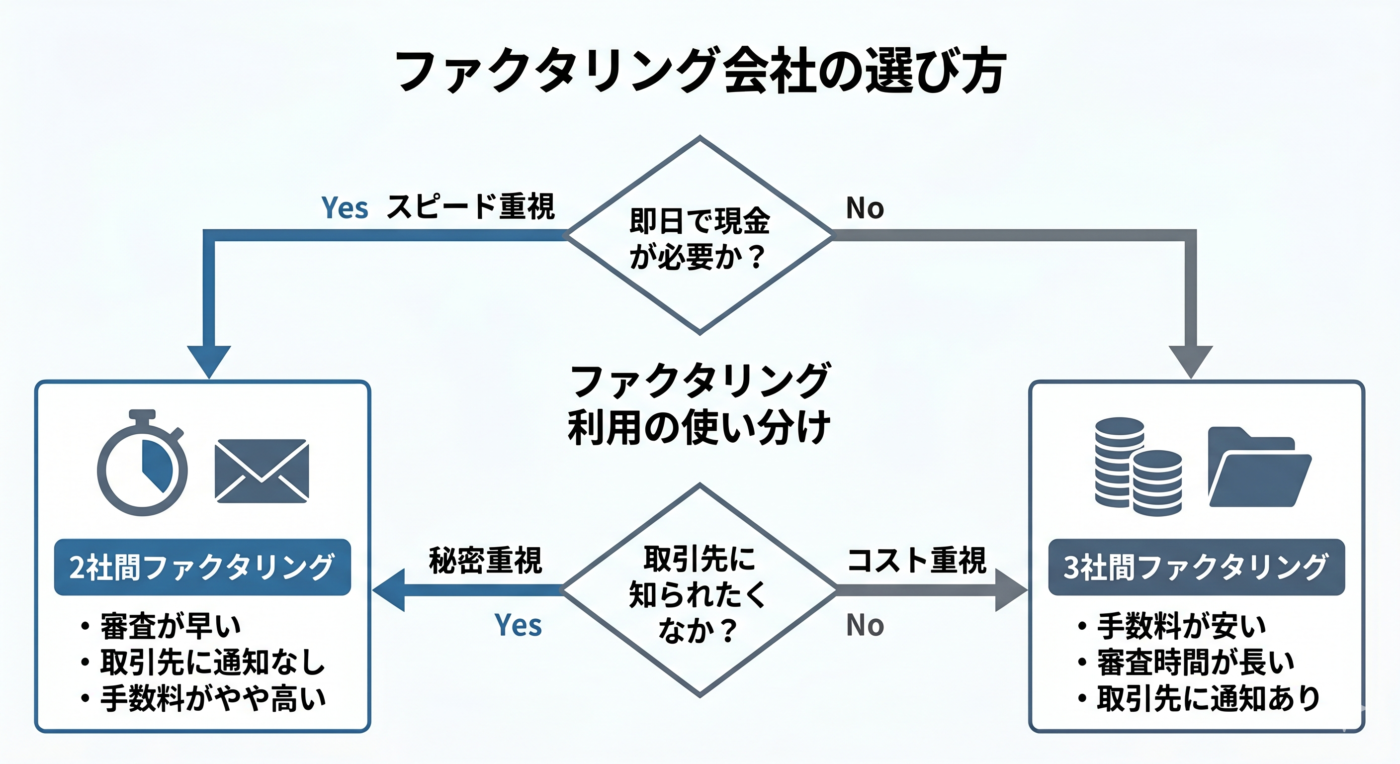

2社間と3社間ファクタリングの違いをわかりやすく比較

ファクタリングには、利用者と専門会社の2社で完結する2社間ファクタリングと、売掛先を含めた3社で合意する3社間ファクタリングの2種類があります。

大きな違いは、取引先に知られるリスクと費用のバランスです。

それぞれの特徴を理解して、自社の状況に合った方法を選ぶのが重要となります。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 取引先への通知 | 不要(内密に利用可能) | 必要(承諾が必要) |

| 手数料相場 | 8%〜18% | 2%〜9% |

| 現金化スピード | 最短即日 | 数日〜1週間程度 |

| 審査の難易度 | 3社間より柔軟 | 2社間より厳格 |

2社間ファクタリングは、取引先に知られずに最短即日で資金を確保したい場合に適しています。

一方、3社間ファクタリングは、取引先の承諾を得る手間はかかりますが、手数料を大幅に抑えられるのがメリットです。

どちらを選ぶべきか迷った際は、以下の基準を参考にしてください。

- 最優先がスピードや秘匿性なら2社間を選ぶ

- 手数料の安さを重視し、取引先との関係も良好なら3社間を選ぶ

- 銀行融資を待てないが、少しでもコストを削りたいなら3社間を検討する

状況に合わせて最適な契約形態を選択することで、コストを抑えつつスムーズな資金繰りが可能になります。

2社間ファクタリング|取引先にバレない代わりに手数料は高め

2社間ファクタリングは、利用者とファクタリング会社の2社だけで契約を完結させる仕組みを指します。

最大の特徴は、売掛先(取引先)への通知や承諾が一切不要な点です。

資金調達の事実を外部に知られたくない場合や、取引先との信頼関係への影響を避けたい経営者に選ばれています。

ファクタリング会社にとっては未回収リスクが3社間より高くなるため、手数料は8%から18%程度と高めに設定されるのが一般的です。

主なメリットと注意点を整理しました。

| 項目 | 2社間ファクタリングの詳細 |

|---|---|

| 秘匿性 | 取引先に知られずに利用可能 |

| 手数料 | 8%〜18%(3社間より高め) |

| 入金スピード | 最短即日 |

| 利用のしやすさ | 審査が比較的柔軟 |

手続きが非常にスピーディーで、急ぎの支払いが発生した際にも迅速に対応できます。

コスト面での負担は増えますが、スピードとプライバシーの保護を重視する状況では非常に有効な手段といえるでしょう。

3社間ファクタリング|手数料は安いが取引先の承諾が必要

3社間ファクタリングは、利用者、ファクタリング会社、売掛先の3社で契約を結ぶ方法です。

最大のメリットは、2社間ファクタリングと比較して手数料が2%〜9%程度と大幅に抑えられる点にあります。

ファクタリング会社にとって、売掛先から直接支払いを受けられるため、未回収リスクが低くなることが主な理由として挙げられます。

一方で、売掛先への通知と承諾が必須となるため、資金繰りの不安を抱かれるリスクがあります。

また、3社の合意が必要なため、現金化までに数日から1週間程度の時間を要するのが一般的です。

3社間ファクタリングの特徴を整理しました。

| 項目 | 詳細 |

|---|---|

| 手数料相場 |

2%〜9%(低コスト) |

| 取引先の関与 |

必須(通知と承諾が必要) |

| 入金スピード |

数日〜1週間程度 |

| 主な必要書類 |

請求書、成約根拠、売買契約書等 |

取引先との関係が良好で、コストを最優先したい場合に適した選択肢といえます。

どちらを選ぶべき?目的別の使い分けフローチャート

自社の状況に合わせて最適な契約形態を選ぶための基準を整理しました。

まずは、スピード、コスト、秘匿性のどれを最も重視するか明確にしましょう。

判断の助けとなる主な違いを以下の表にまとめました。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 手数料相場 | 8%〜18% | 2%〜9% |

| 入金スピード | 最短即日 | 数日〜1週間 |

| 取引先への通知 | 不要 | 必要 |

| 必要書類 | 請求書、通帳の写し | 請求書、成約根拠、承諾書 |

2社間は手数料がかかりますが、誰にも知られずに最短で現金を確保できる柔軟性があります。

一方で3社間は、手続きに時間はかかるものの、利益を削りすぎずに資金繰りを改善できる点が魅力です。

取引先とのパワーバランスや資金繰りの緊急度を総合的に判断して決定しましょう。

ファクタリングは違法?「やばい」と言われる理由を法的根拠で解説

ファクタリングは法的に認められた資金調達手段ですが、一部でやばいと言われるのは、過去に給料ファクタリングなどの違法事例があったためです。

本来の事業用は民法466条で債権譲渡の自由が認められており、法的な問題はありません。

闇金業者を見抜くためのチェックリストです。

| 項目 | 安全な会社 | 闇金業者の疑い |

|---|---|---|

| 手数料 |

2%から18%の範囲内 |

相場を大きく超える |

| 契約形式 | 債権売買契約 |

金銭消費貸借契約 |

| 償還請求権 |

原則としてなし |

あり(未回収時に請求される) |

契約時は以下の点に必ず注意してください。

- 償還請求権のないノンリコース契約か確認する

- 債権譲渡登記の有無と費用負担を確認する

- 手数料以外の不透明な費用が含まれていないか確認する

金融庁や警察庁も公式サイトで注意喚起を行っています。

制度を正しく理解すれば、安全に資金繰りを改善する有効な手段となります。

【結論】合法|民法466条が「債権譲渡の自由」を認めている

ファクタリングは民法466条に定められた債権譲渡の自由を根拠とする合法な資金調達手段です。

貸金業には該当しないため、貸金業法による上限金利や登録の規制も受けません。

民法466条で押さえておきたいポイントは以下の4つです。

- 1項:債権は原則として自由に譲渡できると明記されている

- 2項:2020年の民法改正で譲渡禁止特約付きの債権も譲渡が有効に

- 債権の売買契約であり、お金の貸し借りには該当しない

- 貸金業登録や利息制限法の上限金利も適用外となる

売掛債権をファクタリング会社へ売却する取引そのものに違法性はなく、安心して利用できる仕組みが法的に整っているといえます。

なぜ「やばい」と言われる?給料ファクタリング等の違法事例

ファクタリングがやばいと言われる主な理由は、過去に悪質業者が引き起こしたトラブルが世間に広く知れ渡ったためです。

代表的な事例が給料ファクタリングで、最高裁判決により実態は貸金業に該当すると判断されました。

過去に問題視された主な違法・グレー事例

事例|問題点|現状

- 給料ファクタリング|個人の給与債権を買い取る形での実質的な高金利貸付|2020年に金融庁が貸金業に該当と通達

- 償還請求権付き契約|売掛先が倒産した際に利用者へ返金を請求する仕組み|偽装ファクタリングとして問題化

- 法外な手数料請求|相場を大きく超える40%以上の手数料を要求|出資法違反の疑い

健全な事業者を選べばこうしたトラブルは回避でき、安心して資金調達ができる仕組みです。

金融庁・警察庁も注意喚起|闇金業者を見抜く5つのチェックリスト

金融庁と警察庁は、ファクタリングを装った悪質業者への注意喚起を公式サイトで行っています。

健全な事業者と闇金を見分けるためには、契約前に以下の5点を必ず確認しておきましょう。

闇金を見抜く5つのチェックリスト

手数料が相場(2社間で20%)を大きく超えていないか

- 契約書に償還請求権ありと記載されていないか

- 法人登記や所在地、固定電話番号がきちんと公開されているか

- 契約書の控えを必ず手渡してくれるか

- 担保や連帯保証人を要求してこないか

1つでも該当する場合は取引を中止し、消費生活センターや警察への相談を検討してください。

契約書で必ず確認すべき3つの条項

ファクタリング契約のトラブルを防ぐには、契約書を読み込み、不利な条項が含まれていないかを確認しておくことが重要です。

特に注意して確認すべき条項を3つにまとめました。

契約前に必ず確認したい3つの条項

| 条項 | 内容 | 確認ポイント |

|---|---|---|

| 償還請求権 | 売掛先が倒産した際の返済義務に関する取り決め | なし(ノンリコース)であるか |

| 債権譲渡登記 | 債権譲渡の事実を法務局に登記する手続き | 留保や非対応が選べるか |

| 手数料・諸費用 | 事務手数料や登記費用などの総額 | 総額表示で明記されているか |

不明点があれば必ず事前に質問し、納得したうえで契約を結ぶようにしましょう。サインを急かす業者には特に注意が必要です。

ファクタリングのメリット・デメリットを解説

ファクタリングは迅速な資金調達を可能にする一方で、独自の注意点も併せ持っています 。

メリットとデメリットを正しく天秤にかけ、自社にとって本当に利益があるかを慎重に見極める必要があります。

まずは全体像を把握するために、主な特徴を整理しました 。

4つのメリット|最短即日入金・赤字でも利用可・信用情報に影響なし・担保不要

ファクタリングが多くの事業者に支持される理由は、銀行融資にはない独自のメリットがあるためです。

特に資金繰りに悩む中小企業や個人事業主にとって、以下の4点は大きな魅力でしょう。

| メリット | 内容 |

|---|---|

| 最短即日入金 | オンライン完結型なら申込から数時間で振込まれるサービスもある |

| 赤字決算でも利用可 | 審査対象は売掛先の信用力のため自社の業績は不問とされる |

| 信用情報に影響なし | 借入ではないため信用情報機関への登録が発生しない |

| 担保・保証人不要 | 売掛債権そのものが取引対象となるため別途の担保は不要 |

スピードと審査の柔軟さを両立できる点が、他の資金調達手段にはない強みといえます。

3つのデメリット|手数料が高い・債権譲渡登記の発生・売掛金の範囲内に制限

メリットが多い一方で、ファクタリングには事前に把握しておくべきデメリットも存在します。

利用後に後悔しないためにも、以下3点はしっかり理解しておきましょう。

| デメリット | 内容 |

|---|---|

| 手数料が高い | 銀行融資の金利と比較して2社間で8〜18%とコスト負担が大きい |

| 債権譲渡登記の発生 | 法人利用時に登録費用として数万円が別途かかるケースがある |

| 売掛金の範囲内に制限 | 調達できる金額は手元の売掛債権が上限となる |

特に継続的に利用すると手数料が累積し、資金繰りを圧迫するリスクが高まります。

利用は本当に必要なタイミングに絞ることが大切です。

デメリットを最小化する3つの対策

デメリットを正しく理解したうえで対策を講じれば、ファクタリングは資金繰り改善の有効な手段になります。

コスト負担を最小化するための具体的な3つの対策を紹介しましょう。

| 対策 | 具体的な行動 |

|---|---|

| 複数社で相見積もりを取る | 最低3社から見積もりを取得し手数料の水準を比較する |

| 3社間ファクタリングを選ぶ | 取引先の協力が得られるなら手数料を2〜9%まで抑えられる |

| 緊急時の単発利用に留める | 継続利用を避けることで累積コストを最小化できる |

これら3つを意識するだけで、手数料負担と資金繰り悪化リスクを大幅に抑えることが可能です。

ファクタリングの手数料相場と内訳をわかりやすく解説

ファクタリングの手数料は、資金調達のコストそのものであり、経営への影響を左右する重要な指標です。

手数料が高すぎると、一時的に現金は増えても最終的な利益が大幅に減少してしまいます。

安全かつ効率的に資金を確保するためには、まず手数料の相場と、その金額がどのような項目で構成されているのかを正確に理解する必要があります。

以下に、契約形態ごとの一般的な手数料相場をまとめました。

| 契約形態 | 手数料相場 | 特徴 |

|---|---|---|

| 2社間ファクタリング | 8%〜18% |

取引先に秘密で最短即日の調達が可能 |

| 3社間ファクタリング | 2%〜9% |

コスト重視で、手数料を低く抑えられる |

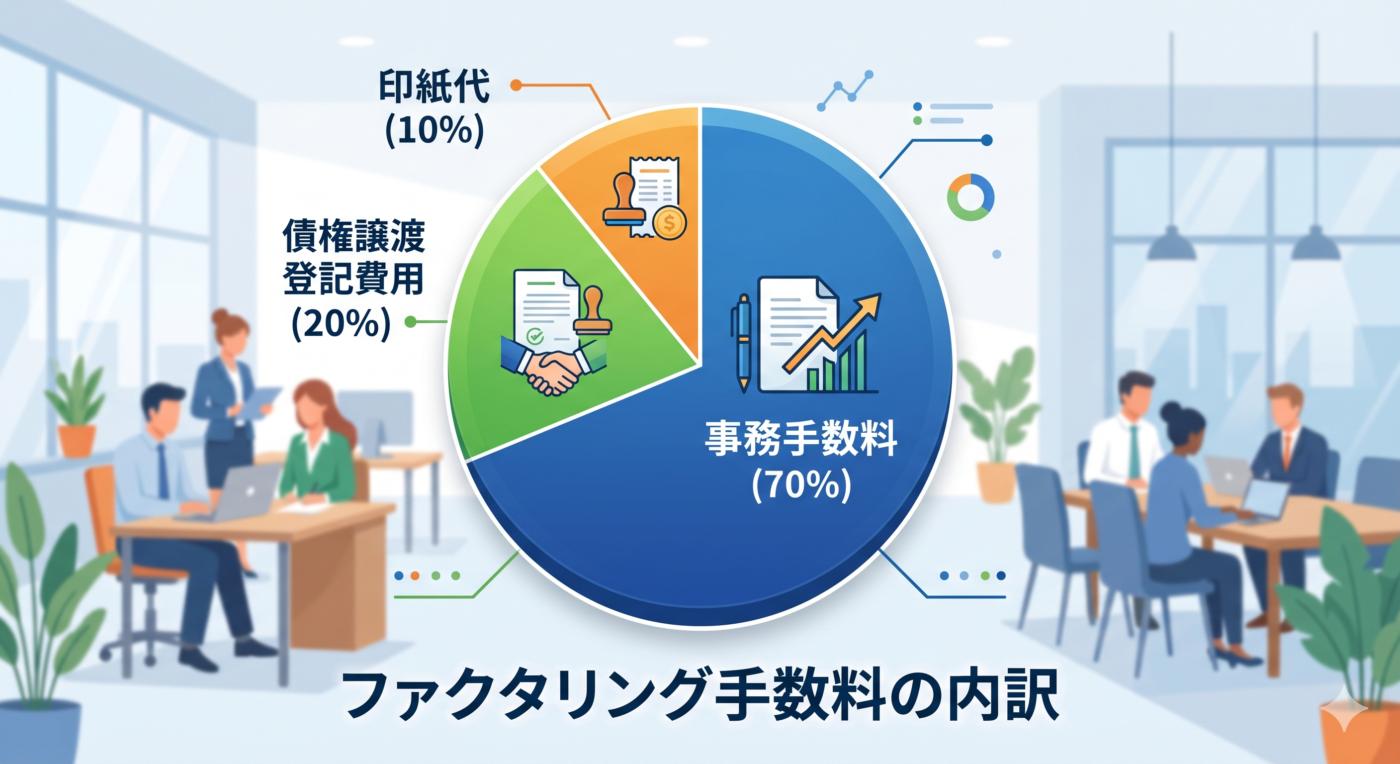

手数料の内訳には、事務手数料のほかに債権譲渡登記費用や印紙代などが含まれるのが一般的です。

これらの項目の詳細や、コストを抑えるための具体的なテクニックをこれから解説します 。

自社の売掛債権をいくらで買い取ってもらうのが妥当か、判断材料として役立ててください。

2社間(5〜20%)と3社間(1〜8%)の手数料相場

ファクタリングの手数料は、契約形態によって相場が大きく異なります。

スピード重視かコスト重視かで選び方は変わるため、両者の違いをしっかり把握しておきましょう。

2社間と3社間の手数料相場比較

数料相場比較

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 手数料相場 | 5〜20% | 1〜8% |

| 売掛先への通知 | 不要 | 必要 |

| 入金スピード | 最短即日 | 数日〜1週間程度 |

| 利用しやすさ | 取引関係に影響しない | 売掛先の協力が必須 |

手数料の差は、ファクタリング会社が負担する未回収リスクの大小に応じた設定となっています。

手数料の内訳|事務手数料・債権譲渡登記費用・印紙代の内訳

ファクタリングの手数料は単一の名目ではなく、複数の項目から構成されています。

トータルコストを把握するためにも、内訳ごとの目安を事前に確認しておきましょう。

ファクタリング手数料の主な内訳

主な内訳

| 項目 | 費用の目安 | 概要 |

|---|---|---|

| 基本手数料 | 売掛金の2〜20% | 審査・買取に対する事業者の取り分 |

| 債権譲渡登記費用 | 5〜10万円程度 | 法務局への登記に必要な実費(2社間で発生) |

| 印紙代 | 200〜数千円 | 契約書に貼付する収入印紙の代金 |

| 事務手数料 | 数千〜数万円 | 契約書類の作成や振込にかかる費用 |

見積書を受け取る際は、合計額だけでなく内訳まで明示されているかを必ず確認することが大切です。

手数料を抑える3つのコツ|相見積もり・3社間の選択・継続利用

ファクタリングの手数料は工夫次第で大きく圧縮できます。コスト負担を最小化したい事業者の方は、以下3つのコツを実践してみてください。

手数料を抑える3つの実践コツ

| コツ | 内容 | 期待できる効果 |

|---|---|---|

| 相見積もりを取る | 最低3社から見積もりを取得し条件を比較する | 1〜3%程度の手数料削減 |

| 3社間を選択する | 売掛先の同意が得られる場合は3社間で契約する | 2社間より6〜9%程度低下 |

| 継続利用で関係構築 | 同じ事業者と複数回取引し信用を積み上げる | 2回目以降に手数料が下がる傾向 |

複数の対策を組み合わせれば、手数料率を半減させることも十分に可能です。

銀行融資・ビジネスローンとの違いは?資金調達手段を比較

資金が必要になった際、真っ先に思い浮かぶのは銀行融資かもしれませんが、状況によっては他の手段が適している場合もあります。

ファクタリングはあくまで選択肢の一つであり、ビジネスローンやカードローンといった借入手段と何が異なるのかを把握することが重要で。

特に、資金が必要なスピードやコスト、財務への影響は手段ごとに大きく異なります 。主な資金調達手段の比較表をまとめました。

| 項目 | 銀行融資 | ビジネスローン | カードローン | ファクタリング |

|---|---|---|---|---|

| 審査スピード | 2週間〜1ヶ月 | 1〜3日 | 最短即日 | 最短即日 |

| 調達コスト | 年1%〜3% | 年5%〜18% | 年3%〜18% | 1%〜20%(1回) |

| 信用情報 | 負債として記録 | 負債として記録 | 負債として記録 | 記録されない |

| 主な審査対象 | 自社の財務状況 | 自社の財務状況 | 代表者の信用力 | 売掛先の信用力 |

銀行融資は低コストですが時間がかかります。

一方、ファクタリングはコストこそ高いものの、借金ではないため信用情報を守りつつ最短即日で現金を確保できる柔軟性が魅力です。

それぞれのメリットとデメリットを比較し、自社の緊急度に応じた最適な手段を選びましょう。

審査スピード・通過率の違い

ファクタリングと他の資金調達手段では、審査スピードと通過率に大きな差があります。

即日資金が必要な場面では、審査の柔軟さが選択の決め手となるでしょう。

過率の比較

| 資金調達手段 | 審査スピード | 通過率の目安 | 主な審査対象 |

|---|---|---|---|

| ファクタリング | 最短数時間〜即日 | 70〜90% | 売掛先の信用力 |

| 銀行融資 | 2週間〜1ヶ月 | 30〜50% | 自社の業績・信用 |

| ビジネスローン | 数日〜1週間 | 50〜70% | 自社の業績・代表者の信用 |

ファクタリングは売掛先が審査の中心となるため、自社が赤字や創業間もない場合でも通過しやすいのが大きな特徴です。

信用情報・財務諸表への影響の違い

ファクタリングは資金調達手段の中でも、信用情報や財務諸表への影響が極めて少ないという特徴を持ちます。将来の融資審査に響かせたくない事業者にとって、大きなメリットといえるでしょう。

各資金調達手段が与える影響の比較

| 資金調達手段 | 信用情報への影響 | 財務諸表への影響 |

|---|---|---|

| ファクタリング | なし(借入扱いではない) | 売掛金が現金化されオフバランス化も可能 |

| 銀行融資 | 借入として登録される | 負債が増加しD/Eレシオが悪化 |

| ビジネスローン | 借入として登録される | 負債計上により財務指標が悪化 |

ファクタリングを上手に活用すれば、銀行融資の枠を温存したまま手元資金を確保できます。

コスト(金利vs手数料)の違い

ファクタリングと融資ではコストの計算方法そのものが異なります。

一見すると手数料が高く見えますが、実際には利用期間や用途によって有利な選択肢は変わってきます。

資金調達手段ごとのコスト体系比較

| 資金調達手段 | コストの種類 | 相場 | 特徴 |

|---|---|---|---|

| ファクタリング | 手数料(1回ごと) | 1〜20% | 短期利用ほどコスト効率がよい |

| 銀行融資 | 年利(金利) | 1〜3%程度 | 長期利用ほどトータルコストが安い |

| ビジネスローン | 年利(金利) | 3〜18%程度 | スピードと金利のバランス型 |

入金まで1〜2ヶ月の短期つなぎ資金ならファクタリング、長期的な設備投資なら融資という使い分けが効果的です。

個人事業主・フリーランスもファクタリングは利用できる

利用条件と審査でチェックされる3つのポイント個人事業主やフリーランスでもファクタリングは問題なく利用できます。

ただし法人向けと比べると審査ポイントに違いがあるため、事前に押さえておくのがおすすめです。

利用条件と審査でチェックされる3つのポイント

個人事業主やフリーランスでもファクタリングは問題なく利用できます。

ただし法人向けと比べると審査ポイントに違いがあるため、事前に押さえておくのがおすすめです。

個人事業主向けファクタリングの3つの審査ポイント

| 審査ポイント | 内容 | 通過のコツ |

|---|---|---|

| 売掛先の信用力 | 売掛先が法人かつ業績が安定しているか | 大手企業や継続取引先の請求書を選ぶ |

| 取引実績の有無 | 売掛先との継続的な取引履歴があるか | 過去の入金履歴がわかる通帳を提示する |

| 請求書の正当性 | 確定済みの売掛債権であるか | 発注書や納品書もセットで用意する |

個人事業主向けに特化したサービスを選べば、売掛金30万円程度の少額利用にも対応してもらえます。

個人事業主のファクタリングについて知りたい方はこちら。

ファクタリングの仕訳・勘定科目をわかりやすく解説

ファクタリングの仕訳や勘定科目などの会計処理方法についても理解しておきましょう。

基本の仕訳例|「未収金」と「支払手数料」の使い方

ファクタリング利用時の仕訳は、売掛金の譲渡と入金の2段階に分けて記帳します。

基本となる勘定科目は、未収金と支払手数料の2つです。具体的な仕訳例で確認していきましょう。

100万円の売掛金を手数料5%でファクタリングした場合の仕訳例

| タイミング | 借方 | 貸方 |

|---|---|---|

| ファクタリング契約時 | 未収金 100万円 | 売掛金 100万円 |

| 入金時 | 普通預金 95万円 / 支払手数料 5万円 | 未収金 100万円 |

借入金として処理しないため、貸借対照表上は資産の振替として扱われる点がポイントです。手数料は損金算入が可能で、節税効果も期待できます。

2社間と3社間で異なる仕訳ポイント

ファクタリングの仕訳は2社間と3社間で勘定科目の流れが微妙に異なります。

契約形態によって資金の動きが違うため、間違えないよう整理しておきましょう。

2社間と3社間の仕訳の違い

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 契約時の処理 | 売掛金→未収金へ振替 | 売掛金→未収金へ振替 |

| 入金経路 | ファクタリング会社から自社へ入金 | 売掛先からファクタリング会社へ直接入金 |

| 売掛先からの入金処理 | 自社経由でファクタリング会社へ送金 | 経由なし(処理が簡潔) |

| 仕訳の煩雑さ | 預り金科目の追加が発生する場合あり | シンプルで間違えにくい |

会計処理に不安がある場合は、税理士や仕訳ガイドで個別に確認することをおすすめします。

ファクタリングが向いている人・避けるべき人

ファクタリングが向いている人とファクタリングには不向きな人も存在します。

どんな人がファクタリングが向いているのか、また、どのような人にはファクタリングはおすすめできないのか、詳しく見ていきましょう。

ファクタリングが向いている人の3つの特徴

ファクタリングはすべての事業者にとって最適な選択肢ではなく、向き不向きがあります。

以下3つの特徴に当てはまる事業者にとっては、特に活用効果が高い手段といえるでしょう。

ファクタリングが向いている人の3つの特徴

| 特徴 | 状況の例 | 活用するメリット |

|---|---|---|

| 入金サイトが長期 | 60〜90日サイトの取引が中心 | 待機期間を短縮し運転資金を確保できる |

| 赤字決算や創業初期 | 銀行融資が断られやすい状況 | 売掛先の信用力で審査通過の可能性が高い |

| 即日資金が必要 | 仕入や給与支払いが目前 | 最短数時間で口座への振込が可能 |

事業継続のチャンスを逃さないためにも、上記に当てはまる場合は前向きに検討する価値があります

避けるべき人と代替手段|継続利用で資金繰りが悪化するケースの試算

ファクタリングは便利な手段ですが、使い方を誤ると資金繰りを悪化させるリスクがあります。

継続利用時のコスト累積を、具体的な数字で確認してみましょう。

継続利用の資金繰り悪化シミュレーション(年商3,000万円・手数料10%)

| 利用頻度 | 年間調達額 | 累計手数料 | 経営への影響 |

|---|---|---|---|

| 月1回(年12回) | 1,200万円 | 120万円 | 営業利益の大半が手数料で消える可能性 |

| 月2回(年24回) | 2,400万円 | 240万円 | 利益が出ても赤字転落のリスクが高い |

| 月3回(年36回) | 3,600万円 | 360万円 | 売上の12%が手数料で消失 |

慢性的な資金不足の場合は、日本政策金融公庫の融資や経営改善が根本的な解決策となります。

ファクタリングの申込から入金までの流れと必要書類

ファクタリングの申し込みから入金までの流れを申し込みに必要な書類とともに確認していきましょう。

オンライン完結型のファクタリングなら、申込から入金まで最短数時間で完了します。

スマートフォンやPCがあればどこからでも手続きできるため、忙しい事業者でも空き時間で利用可能です。

オンラインファクタリング5ステップの利用フロー

| ステップ | 内容 | 所要時間の目安 |

|---|---|---|

| 1. 申込 | 公式サイトから情報入力(売掛金額・希望調達額など) | 5〜10分 |

| 2. 必要書類のアップロード | 請求書や通帳のコピーを画像で送信 | 10〜30分 |

| 3. 審査 | 売掛先の信用力を中心に審査 | 数十分〜数時間 |

| 4. 契約 | クラウドサインなど電子契約で締結 | 10分程度 |

| 5. 入金 | 指定口座へ振込 | 最短即日 |

来店不要で完結するため、地方の事業者でも都市部と条件は変わりません。

審査で求められる必要書類一覧(個人/法人別)

ファクタリングの審査で必要となる書類は、個人と法人で多少異なります。事前に揃えておけば、審査がスムーズに進み入金までの時間も短縮できるでしょう。

ファクタリング審査の必要書類一覧

| 書類 | 個人事業主 | 法人 |

|---|---|---|

| 本人確認書類(運転免許証など) | 必須 | 代表者分が必須 |

| 請求書または契約書 | 必須 | 必須 |

| 入出金確認用の通帳コピー(直近3〜6ヶ月分) | 必須 | 必須 |

| 確定申告書または決算書 | 直近1〜2期分 | 直近2〜3期分 |

| 開業届または登記簿謄本 | 開業届 | 登記簿謄本 |

| 印鑑証明書 | 任意 | 必須となる場合あり |

事業者ごとに追加書類を求められる場合もあるため、申込前に必要書類のリストを公式サイトで確認しておきましょう。

初めての利用におすすめの優良ファクタリング会社14選

ファクタリングの仕組みや選び方を理解した方も、では実際にどのファクタリング会社なら安全に利用できるか分からないという方も多いのではないでしょうか?

初めてファクタリングを利用する際におすすめのサービスは次の15社です。

- ベストファクター

- OLTA

- ラボル

- ペイトナーファクタリング

- PAYTODAY

- ビートレーディング

- フリーナンス

- 日本中小企業金融サポート機構

- 電子請求書早払い

- トップマネジメント

- アクセルファクター

- GMO BtoB 早払い

- AGビジネスサポート

- マネーフォワードアーリーペイメント

運営業者の安全性、手数料の低さ、利用者の口コミなど、あらゆる観点から優良なファクタリング会社なので、ファクタリングに不安を抱えている方も安心して利用できます。

初めてのファクタリング利用におすすめの業者の特徴やスペックについて詳しく解説していきます。

ベストファクター

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面 |

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

ベストファクターはインターネット上の口コミで多くのお客様に「安心して利用できた」「ファクタリング以外の相談に乗ってもらえた」などの口コミをいただいております。

弊社の特徴はお客様との面談を重視しているという点です。

弊社は審査の際に必ずお客様と面談をおこない、決算書や確定申告書などの数字からでは判断できないお客様のお人柄や経営者としてのビジョンを審査で重視しています。

例えば決算書などの内容に多少の問題があっても、「経営者として問題ない」と判断できれば審査通過となり、場合によっては他社よりも低い手数料でファクタリングできる場合も珍しくありません。

また、審査ではお客様の財務分析をおこない、お客様にとってどのような方法がベストな資金調達方法なのかという点を一緒に考えさせていただきます。その中でファクタリングがベストな選択肢であると考えられた場合にのみファクタリングをご提案させていただき、無理にファクタリングありきで進めるようなことはありません。

面談では財務コンサルティングを実施しておりますので、本質的に資金繰り改善をおこないたいという方はお気軽にご相談ください。

弊社との契約時には必ず面談が必要になりますが、弊社の店舗までのご来店が難しい方については、弊社の担当者が訪問させていただきます。

お気軽にご相談ください。

OLTA

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜9% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

OLTAはオンライン完結型のファクタリング会社のパイオニア的な企業です。

オンライン完結型のファクタリングを日本に広めた企業で、OLTAが登場して以降、他社の多くのファクタリング会社もオンライン完結型のファクタリングを開始し、手数料が低くなりました。

注目のスタートアップとして、数多くのベンチャーキャピタルから出資を受けており、資本金は150億円を超えています。また、地方銀行や信用金庫など数多くの企業と提携し、金融機関の顧客にファクタリングを販売しています。

大手企業から出資を受けたり、金融機関と提携しているほどの企業ですので、運営業者の安全性は非常に高いといえるでしょう。

店舗を持たないので、運営コストがかからず手数料の上限9%と業界最低水準の低コストでファクタリングを利用できます。

また、事前にアカウントを作成しておけば、請求書のアップロードから24時間以内に審査結果が届き、そのまま即日入金を受けられます。

業者の安全性と手数料の低さだけでなく、急いで資金が必要な方にもおすすめです。

ラボル

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短30分 |

| 買取限度額 | 1万円〜上限なし |

ラボルは24時間365日いつでも最短30分入金に対応しているファクタリング会社です。

審査に通過していれば土日も祝日も、早朝から深夜までいつでも最短30分入金で資金調達できるのは、数あるファクタリング会社の中でもラボルだけです。

今、お金が必要という方でなくても、緊急で資金が必要になったときに備えて、ラボルを覚えておいて損はありません。

また、手数料は金額や売掛債権の信用に関わらず10%固定です。

審査の結果、高額な手数料が要求される心配がないので安心して利用できます。

利用可能額は1万円〜上限なしなので、個人事業主・フリーランスから中堅企業まで幅広く利用できるでしょう。

運営業者の株式会社ラボルは東証プライム市場上場の株式会社セレスの100%子会社です。

実質的に上場企業が運営しているサービスなので、運営業者の安全性にも全く問題のない優良ファクタリング会社です。

ペイトナー

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短5分 |

| 買取限度額 | 〜300万円 (初回25万円迄から徐々に拡大) |

ペイトナーファクタリングは最短5分入金に対応していることで有名なファクタリング会社です。

最短5分入金はファクタリング業者の中で最も速いことは間違いありませんし、大手消費者金融よりもスピーディーに資金調達できることがあるので、「すぐに資金が必要」という緊急時に活用できるサービスです。

手数料は10%固定なので、法外な手数料を要求される心配はありませんし、他社との比較も事前にできるので安心して利用できます。

また、個人事業主やフリーランスに対して発行した請求書の買い取りを実施している唯一の主要ファクタリングサービスです。法人以外に対する売掛債権を売却したい方はペイトナーファクタリングを利用しましょう。

なお、ペイトナーファクタリングは利用可能額が少なく、買取上限額は300万円と決められています。

さらに初回は25万円までしか利用できないので、高額な売掛債権を売却するのは不可能です。

基本的には個人事業主やフリーランスなどの小規模事業者向けのサービスなので、売上規模の大きな事業者は利用できない点に注意してください。

PAYTODAY

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 1%〜9.5% |

| 入金スピード | 最短30分 |

| 買取限度額 | 10万円〜上限なし |

PAYTODAYは初めてファクタリングを利用する人に数多く利用されているオンライン完結型のファクタリングサービスです。

AIファクタリングの名称で商品展開しており、その名の通り審査や契約手続きはシステム化されています。

審査時間は最短15分で、申込から入金までは最短30分と、業界最速レベルのスピードを誇ります。

店舗を持たないので、手数料が非常に低くなっており、上限手数料は9.5%とオンライン完結型のサービスの中でも低い設定です。

信用度の高い売掛債権であればさらに低い手数料で利用できる可能性があります。

サービス開始から5年程度と、比較的新しいサービスですが、累計申込金額は200億円超と多くの人が利用しています。

とても使いやすい設計になっているので、「ファクタリングを利用するのが初めて」という方におすすめです。

ビートレーディング

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間:4%~12% 3社間:2%~9% |

| 入金スピード | 最短2時間 |

| 買取限度額 | 下限上限なし |

ビートレーディングはファクタリング会社の中で最も高い知名度と実績を誇る独立系の店舗型業者です。

累計買取額は1,800億円超、累計取扱社数は9.1万社と他社と比較して圧倒的な実績を誇ります。

東京、仙台、名古屋、大阪、福岡の全国5箇所に店舗を構えており、日本全国で店頭での申込や相談ができます。

店頭ではファクタリングの申込の他に、経営相談や財務コンサルティングを受けられるので、経営状態や財務状態を改善したいと考える方は店頭で相談するとよいでしょう。

ビートレーディングは店舗型のファクタリング会社ですが、オンライン完結型のファクタリングにも対応しています。

オンライン完結であれば、日本全国から最短2時間で資金調達できるので、近くにビートレーディングの店舗がない方や、急いで資金が必要な方にもおすすめです。

情報管理にもかなり力を入れている会社なので、情報流出などの懸念なくファクタリングの利用ができます。

店頭でもオンラインでも安心して利用できる老舗の優良ファクタリングサービスです。

フリーナンス

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜10% |

| 入金スピード | 最短5分 |

| 買取限度額 | 〜1,000万円 |

フリーナンスは個人事業主やフリーランスなどの小規模事業者の事業に活用できる様々なサービスを提供しているサービスです。

ファクタリングだけでなく、次のようなサービスを展開しています。

| 即日払い | 2社間ファクタリング |

|---|---|

| あんしん補償 | 業務上生じた賠償責任を補償 |

| フリーナンス口座 | 個人名ではなく屋号やペンネームで口座作成できる |

| バーチャルオフィス | 月額780円で銀座と福岡のバーチャルオフィスを利用可能 |

このうち、2社間ファクタリングサービスの「即日払い」は、フリーナンス口座の利用状況によって決定するフリーナンススコアによって手数料が決まる仕組みです。

フリーナンス口座を利用すればするほど手数料が低くなります。また、フリーナンス口座がない方も手数料10%で利用できるので、フリーナンス口座の利用状況によっては5%前後の非常に低い手数料で利用できる可能性があります。

フリーナンス口座は屋号やペンネームなどで口座を作成できるサービスなので、個人事業主やフリーランスの方は利用を検討するとよいでしょう。

また、フリーナンスのアカウントを作成するだけで、無料で業務上の損害賠償責任を補償する保険が付帯されるあんしん補償などに加入できます。

ファクタリングを利用しない方にとってもメリットのあるサービスなので、アカウント作成だけでも検討しましょう。

日本中小企業金融サポート機構

| 取り扱いサービス | 2社間・3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 1.5%〜10% |

| 入金スピード | 最短3時間 |

| 買取限度額 | 下限・上限なし |

日本中小企業金融サポート機構は法人形態が一般社団法人という非常に珍しい業者です。

一般社団法人は非営利法人なので、日本中小企業金融サポート機構は低い手数料で利用できる点が大きな特徴です。

また、日本中小企業金融サポート機構はコンサルティング業務にもかなり力を入れている業者です。

国が中小企業支援の専門家として認定している経営革新等支援機関なので、企業経営の改善について高い専門性と経験があります。

ファクタリングだけでなく、財務改善やM&A、事業承継、補助金申請など、様々なサポートを受けられるでしょう。

さらに日本中小企業金融サポート機構はオンラインファクタリングにかなり力を入れています。

AIが審査をおこなうFACTORUというサービスを展開しており、審査は最短10分、入金までには最短40分で完了します。

店頭でコンサルティングを受けながらファクタリングの申し込みができますし、オンライン完結型のサービスでは非対面で最短40分で資金調達ができる、店舗でもオンラインでもメリットがある優良業者です。

電子請求書早払い

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 1%〜6% |

| 入金スピード | 最短2営業日 |

| 買取限度額 | 〜1億円 |

電子請求書早払いは2社間ファクタリングの中で最も手数料が低いサービスです。

上限6%の手数料は2社間としては破格の安さですし、3社間ファクタリングと遜色ない手数料で利用が可能です。

コストを抑えて2社間ファクタリングを利用したい方は電子請求書早払いの利用がおすすめです。

運営業者のGMOペイメントゲートウェイとインフォマートは東証プライム上場企業で、電子請求書早払いは上場企業2社が共同で運営するサービスなので、数あるファクタリング会社の中でも運営業者の安全性は圧倒的だといえるでしょう。

手数料が低い分、審査は厳格におこなっており、申込から入金までは最短2営業日で、初回利用時には最短5営業日必要です。即日入金は不可能なので、時間に余裕がある方におすすめのサービスです。

さらに、電子請求書早払いは利用できるのは法人のみで個人事業主・フリーランスは利用できません。

時間に余裕がある法人の方で、手数料を抑えて利用したい方におすすめです。

トップマネジメント

| 取り扱いサービス | 2社間・3社間・注文書 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%〜3.5% 注文書ファクタリング:3.5%~12.5% ゼロファク:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

トップマネジメントは独立系の店舗型ファクタリングサービスとして実績と信頼がある業者です。

業歴は15年以上で、東京商工会議所会員、累計取引社数は5.5万社を超えています。

取り扱っているファクタリングの種類が非常に豊富で、請求書の買い取りだけでなく、注文書の買取をおこなう注文書ファクタリングにも対応しています。

注文書ファクタリングを利用すれば、大口の受注があった時、すぐに受注相当額を資金調達できるので、増加運転資金を簡単に確保することが可能です。

また、売掛先からの入金口座をトップマネジメントが管理できる利用者名義とするだけで、上限手数料が8%になる「電ふぁく」など、ニーズに合わせた数多くのファクタリングを取り扱っています。

売掛債権を活用した様々な資金調達方法を用意しているので、融資審査に通過できない場合や、すぐに資金が必要な方はトップマネジメントへ相談するとよいでしょう。

アクセルファクター

| 取り扱いサービス | 2社間・3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間ファクタリング:1〜12% 3社間ファクタリング:0.5%〜10.5% |

| 入金スピード | 最短2時間 |

| 買取限度額 | 下限上限なし |

アクセルファクターは独立系の店舗型のファクタリング会社の中でも、利用者から口コミの評価が非常に高い業者の1つです。

店舗型の業者ですが、店舗でもオンラインでも契約でき、スピード入金に力を入れている点が特徴です。

原則として2時間入金で、ホームページには「申込者の約半数が即日資金調達」と明記されています。

「最短即日」と広告している業者は多いですが、実際には入金までに数日程度の時間がかかるケースは少なくありません。

しかしアクセルファクターであれば、高い確率で即日入金を受けられるので安心です。

また、オンライン完結型よりも手数料が高い店舗型でありながら手数料の上限が12%なので、コストを抑えて安心して利用できるでしょう。

アクセルファクターは国が中小企業支援の専門家として認定している経営革新等支援機関です。

高い専門性と実績があると認められた業者だけが認定されるので、ファクタリングだけでなく専門的な経営相談等を受けられるでしょう。

GMO BtoB 早払い

| 取り扱いサービス | 2社間・3社間・注文書 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間ファクタリング:1.0%~10% 3社間ファクタリング:1.0%~10% 注文書ファクタリング:2.0%~12.0% |

| 入金スピード | 最短2営業日 |

| 買取限度額 | 100万円〜1億円 |

GMO BtoB 早払いを運営するGMOペイメントゲートウェイは、大手インターネットグループのGMOグループの中核企業であり、東証プライム上場企業です。

数あるファクタリング会社の中でも、運営業者の安全性はトップクラスのサービスです。

請求書ファクタリングだけでなく、注文書ファクタリングも取り扱っているため、大口の受注に対する増加運転資金の調達をしたいときなどに活用できます。

また、請求書ファクタリングは上限10%と手数料が低いですし、継続利用を前提とした「継続タイプ」であれば、さらに手数料が低くなります。ファクタリングを継続して利用する方におすすめのサービスです。

申込から入金まで専任の担当者がつき、ずっと同じ人に相談できるので安心です。

ただし審査には時間がかかり、申込から入金までには最短2営業日で、初回は最短5営業日かかります。

また、利用できるのは法人のみで個人事業主やフリーランスは利用できません。

信頼できる業者から低い手数料でファクタリングを利用したい方におすすめです。

AGビジネスサポート

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取限度額 | 10万円〜 |

AGビジネスサポートは大手消費者金融のアイフルが出資している業者です。

上場企業で知名度抜群の消費者金融が出資している企業のグループ企業なので、AGビジネスサポートは運営業者の安全性が非常に高い優良サービスだといえるでしょう。

AGビジネスサポートは主にビジネスローンを取り扱っている企業で、ビジネスローンで培った審査ノウハウとアイフルがカードローンで培ったノウハウでスピーディーにオンライン完結でファクタリングを利用できます。

手数料は2%〜とのみ表記されており、上限の記載がありません。

リスクの高い売掛債権に対しては高い手数料を適用することで幅広い人がファクタリングを利用できるようになっています。

知名度のある業者からオンラインでスピーディーに資金調達したい方にAGビジネスサポートはおすすめです。

マネーフォワードアーリーペイメント

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 1%〜10% |

| 入金スピード | 最短2営業日 |

| 買取限度額 | 下限上限なし |

マネーフォワードアーリーペイメントはオンライン会計サービスで東証プライム上場企業のマネーフォワードのグループ企業であるマネーフォワードケッサイが運営するオンライン完結型のファクタリングサービスです。

会計システムに圧倒的なノウハウを持っている上場企業のグループ会社が運営するサービスなので、運営業者の安全性は非常に高いといえます。

2社間ファクタリングでありながら手数料の上限は10%と低めの設定になっており、リスクの低い売掛債権であれば一桁台の低い手数料で利用することも可能です。

ただし、手数料が低い分、審査には時間がかかり、申込から入金までいは最短2営業日と即日入金は不可能です。

また、利用できるのは法人のみで個人事業主やフリーランスの方は利用できません。

安全な業者から低コストでファクタリングを利用したい法人におすすめのサービスです。

ファクタリングを活用しやすい業種とは?

ファクタリングを利用しやすい業種として次の3つに業種が挙げられます。

- 建設業

- 製造業

- 医療・介護事業

これらの業種は入金サイトが長く、運転資金も多額になりやすいので、ファクタリングによって早期資金化することで、企業経営を円滑にしやすくなります。

ファクタリングを利用しやすい3つの業種についてわかりやすく解説していきます。

よくある質問

Q1 個人事業主でも本当に利用できる?

はい、利用できます。

最近では個人事業主・フリーランスに特化したサービスも増えており、売掛金10〜30万円の少額から対応する業者もあります。請求書と本人確認書類があれば申込可能です。

Q2 売掛先(取引先)に絶対にバレない?

2社間ファクタリングを選べば、売掛先に通知や承諾を求めないためバレるリスクは極めて低くなります。

ただし債権譲渡登記を行う契約の場合、登記情報を売掛先が調査すると判明する可能性もゼロではありません。

Q3 申込から入金までは何日かかる?

オンライン完結型のファクタリングであれば、最短数時間〜即日で入金されます。

書面でのやり取りや3社間契約の場合は、3〜7日程度を見込んでおきましょう。

Q4 支払った手数料は経費にできる?

はい、ファクタリングの手数料は支払手数料や売上債権売却損として全額損金算入が可能です。

法人税や所得税の節税効果も見込めるため、必ず帳簿に記録しておきましょう。

Q5 赤字決算や税金滞納でも審査に通る?

通る可能性は十分にあります。ファクタリングは売掛先の信用力を主な審査対象とするため、自社が赤字や税金滞納中でも利用できるケースが少なくありません。

銀行融資が断られた場合の選択肢としても有効です。

Q6 ファクタリングを使うと信用情報に傷がつく?

信用情報には一切影響しません。ファクタリングは借入ではなく売掛債権の売買契約であるため、信用情報機関への登録は発生しないからです。

将来の住宅ローンや融資審査にも影響を与えません。

Q7 契約後のキャンセルはできる?

原則として契約成立後のキャンセルは難しいケースが多いです。

ただし契約直後で振込前の段階や、審査中であれば応じてもらえる可能性もあります。

トラブル防止のため、申込前にキャンセル規定を必ず確認しておきましょう。

まとめ|ファクタリングをわかりやすく理解して資金繰りを改善しよう

ここまでファクタリングの仕組みから手数料、違法性、仕訳、向き不向きまで網羅的に解説してきました。最後に重要なポイントを3つに絞って振り返りましょう。

| ポイント | 内容 |

|---|---|

| 仕組み | 売掛債権を現金化する、民法466条で認められた合法な資金調達手段 |

| メリット | 最短即日入金・赤字でも利用可・信用情報に影響なしという柔軟性 |

| 注意点 | 継続利用は手数料負担が膨らむため、緊急時の単発利用が基本 |

ファクタリングは正しく理解して使えば、資金繰り改善の心強い味方になります。記事を読み終えた後は、以下の3ステップで具体的な行動に移していきましょう。

次にとるべき3つのアクション

| ステップ | アクション | 関連ページ |

|---|---|---|

| ① | 自分がファクタリング向きか再確認する | 向いている人・避けるべき人の記事 |

| ② | 信頼できる会社を比較検討する | ファクタリング会社比較ランキング |

| ③ | 複数社で相見積もりを取得する | 各社公式サイトの無料査定 |

売掛金の入金を待つ時間を短縮できれば、事業成長に集中できる経営環境が整います。今日の一歩が、明日の資金繰り改善につながるはずです。