この記事は約5分で読めます。

仕事の受注を債権の発生と見做し、その債権を元に資金調達ができるサービスをご存知ですか?

通常のファクタリングは、入金前の売掛金を早期に資金化するサービスです。商品やサービスを納入後、入金までのタイムラグが長いケースや、入金日までの運転資金が不足するケースに役立ちます。

ただし、仕事を納入した後の請求書が必要となるため、仕事を納入する前の資金ニーズには対応できません。

通常のファクタリングよりもさらに早い段階での資金ニーズに対応するなら、「注文書ファクタリング」を検討しましょう。注文書ファクタリングは仕事を受注した段階で発行される注文書(発注書)を資金化するため、調達した資金を仕事の遂行に必要な人件費や仕入れ費用などに充てることができます。

今回は注文書ファクタリングの仕組みやメリット・デメリット、通常のファクタリングとの違いについて解説します。

記事の目次

注文書ファクタリングの基礎知識

通常のファクタリングは商品やサービスを納入後、請求書を発行した時点での資金調達を可能とするサービスです。

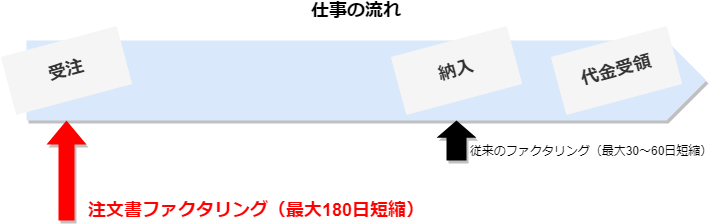

一方の注文書ファクタリングは、仕事を受注した時点での資金調達を可能とすることで、従来より格段に早いタイミングで資金繰りの改善や受注獲得に寄与します。

通常のファクタリングは最大30~60日前倒しで資金調達を可能としていますが、注文書ファクタリングは最大180日前倒しでまとまった資金調達が可能です。

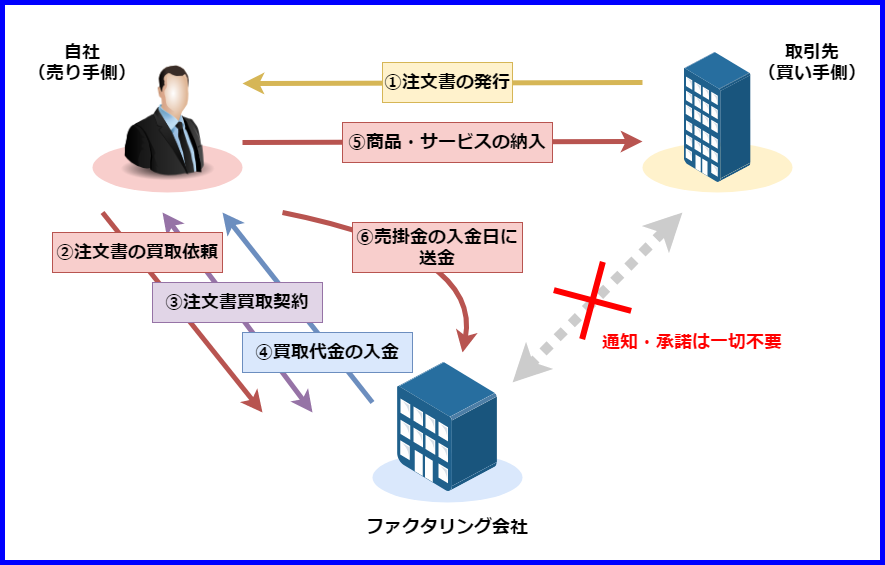

注文書ファクタリングの仕組み

注文書ファクタリングの仕組みは、仕事の受注段階で発行される注文書(発注書)を資金化するという点以外は、通常の2社間ファクタリングと同じです。

売掛先への通知および承諾が不要で、注文書買い取りが実行された後すぐに買取代金が入金されます。

売掛金の入金日が到来したら、貴社が売掛先から回収した売掛金をファクタリング会社に入金して取引完了です。

注文書ファクタリングが買い取る「注文書」とは

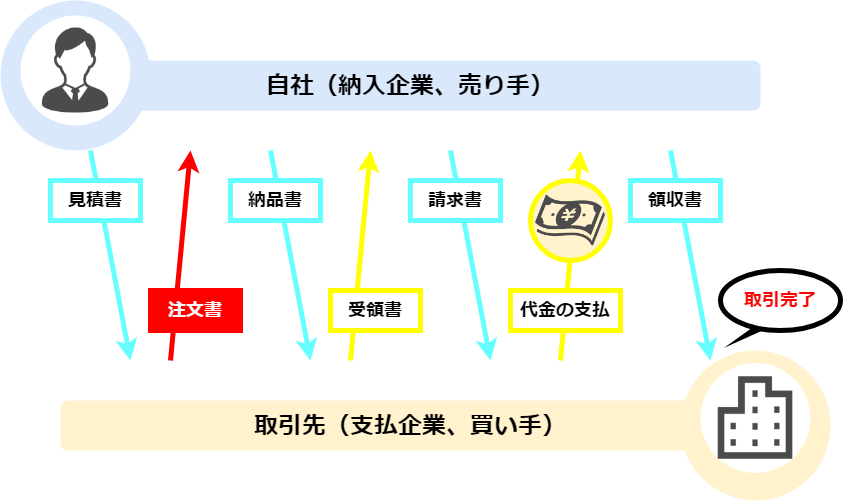

注文書は、商品やサービスを納入する側(納入企業、売り手)に対し、買い手側が仕事を注文・依頼する意思表示をする目的で作成される帳票です。買い手側が売り手側に発行する帳票であり、PO(purchase order)とも呼ばれます。

企業によっては「注文書」を発行するところもあれば、「発注書」を発行するところもあります。いずれも内容的には同じ帳票であり、法律的な違いはありません。

ただし、業界や企業によっては形のある物品を注文する際には「注文書」を、形のない作業やサービスなどを注文する際には「発注書」を発行するという線引きがあります。

たとえば、机やイスを注文する際は「注文書」、Webデザインや記事執筆を注文する際は「発注書」です。

注文書ファクタリングでは注文書でも発注書でも、受注段階で取引先が仕事を注文・依頼する意思で発行した帳票であれば買取対象となります。

注文書ファクタリングのメリット

注文書ファクタリングのメリットは以下のとおりです。

通常のファクタリングよりも早い段階で資金調達できる

注文書ファクタリングの最大のメリットは、通常のファクタリングよりも早い段階で注文書を資金化できることです。

仕事を受注した段階でまとまった資金を調達できるため、材料の仕入れ費用や人員確保のための人件費など、仕事の着手金にあてることができます。

これまで資金不足で諦めていた大型案件や複数案件の受注が可能になり、売上増や取引先の拡大に期待できるでしょう。

最大180日先の注文書まで資金化できる

注文書ファクタリングは最大180日先までの納入予定の注文書を買取対象としています。

支払いサイトが長期にわたることで資金繰りに支障を来している事業者の方は、注文書ファクタリングを利用することで資金繰りを安定させることができます。

売掛先への通知および承諾が不要

注文書ファクタリングは2社間ファクタリングの形式を採用しています。

注文書を買い取ってもらうにあたり、売掛先への通知および承諾は一切不要です。

したがって、売掛先から信用を失ったり、取引に悪影響を与えたりといった心配がありません。

償還請求権がない(ノンリコース契約)

償還請求権とは、売掛先から売掛金が支払われなかった場合に、ファクタリング会社が貴社に対して買い戻しを請求できる権利を指します。

注文書ファクタリングは通常のファクタリングと同じく、償還請求権がないノンリコース契約です。

万が一、売掛先の倒産等で売掛金の回収ができなくなった場合でも、貴社に買い戻しの義務は生じません。

注文書ファクタリングのデメリット

注文書ファクタリングは、通常のファクタリングよりも手数料が高めに設定される傾向にあります。

なぜなら、通常のファクタリングよりも、ファクタリング会社の未回収リスクが高くなるからです。

通常のファクタリングは、すでに商品やサービスが納入されており、最大30~60日後に到来する売掛金の支払日を待つだけという段階の請求書を買い取ります。

一方の注文書ファクタリングは、通常のファクタリングよりも売掛金の回収時期が遅くなります。

回収までの期間が長いということは、その間に売掛先が倒産してしまったり、貴社の資金繰りが悪化したりするリスクが高まります。

したがって、ファクタリング会社は通常のファクタリングよりも手数料を上げ、未回収リスクへの備えとしているのです。

注文書ファクタリングの手数料は、通常の2社間ファクタリングよりも2%~5%高めがめやすとなります。

注文書ファクタリングを提供するファクタリング会社

2021年4月現在、注文書ファクタリング(注文書買取サービス)を提供する業者をご紹介します。

ベストペイの「注文書買取ファクタリング」

| 入金スピード | 最短翌日 |

| 利用限度額 | 100万円〜3億円程度 |

| 買取手数料 | 5%〜 |

| 個人事業主の利用 | 可 |

| 必要書類 |

|

ベストペイは、FinTechとして日本発の電子記録債権を活用した「POファイナンス®」等提供する電子債権記録機関であるトランザックス社より技術提供を受け「注文書買取ファクタリング」を行っています。

ペストペイは、次世代のリスク分析手法を活用する事で、債権が確定する以前の受注ベースの資金化を実現したフィンテック時代の新しい入金保証サービスです。

手数料もファクタリングと同等の「5%」という体水準。受注書をお持ちなら、仕事開始前に今すぐお金に替えることができます。

ビートレーディングの「注文書ファクタリング」

| 入金スピード | 最短翌日 |

| 利用限度額 | 要確認 |

| 買取手数料 | 要確認 |

| 個人事業主の利用 | 可 |

| 必要書類 |

|

ビートレーディングは、フィンテック企業のトランザックスからノウハウ提供を受け、2020年11月より注文書ファクタリングのサービスを開始しています。

注文書ファクタリングは受注時の注文書をビートレーディングが買い取り、所定の手数料を差し引いた買取金額を早期に振り込むサービスです。

売掛先への通知および同意が不要で、最大6ヶ月先に納品予定の注文書まで買い取りの対象としています。法人はもちろん、個人事業主の方も取引先が法人の注文書であれば利用可能です。

手数料に関しては非公開となっているため、事前の見積もりで確認しましょう。

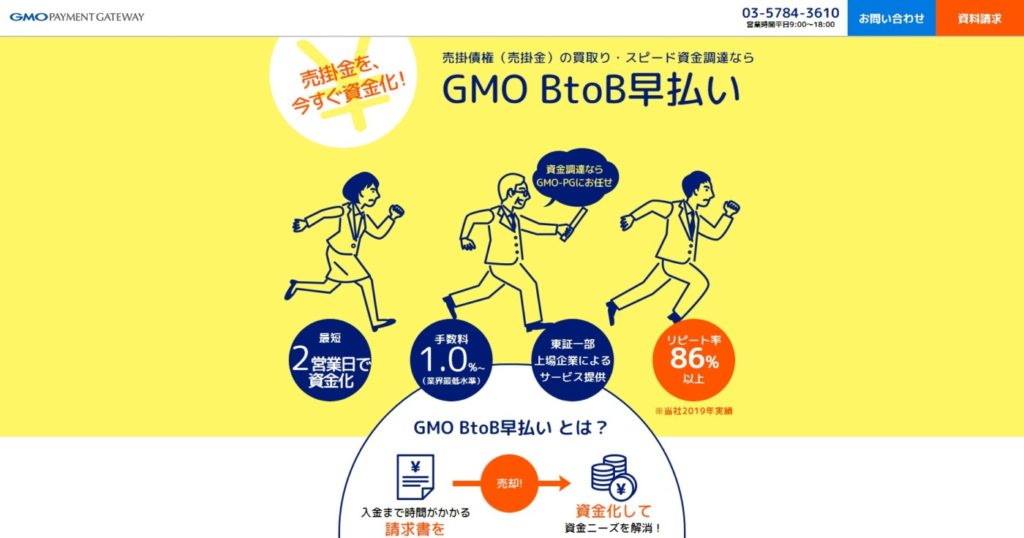

GMOペイメントゲートウェイの「GMO BtoB早払い」

| 入金スピード | 最短2営業日 |

| 利用限度額 | 買取1回あたりの合計金額が100万円以上 |

| 買取手数料 | 2.5%~12.0% |

| 個人事業主の利用 | 不可 |

| 必要書類 |

|

東証一部上場のGMOペイメントゲートウェイは、法人向けに債権買取サービス「GMO BtoB早払い」を取り扱っています。

GMO BtoB早払いは従来の請求書の買い取りに加え、最大6ヶ月までの注文書を買い取る「注文書買取」にも対応可能です。

GMO BtoB早払いのプランには単発利用の「スポットタイプ」と2回以上の利用が前提なる「継続タイプ」の2種類があります。初回利用は申し込みから審査まで最短2営業日、入金まで最短2営業日の計4営業日で資金化できます。継続タイプは利用審査が不要です。

ただし、注文書買取の手数料は2.5%〜12.0%とやや高めの設定で、個人事業主の方は利用できません。

POファイナンスと注文書ファクタリングの違い

注文書ファクタリングと混同されやすい金融サービスに「POファイナンス」があります。

POファイナンスとは、ビートレーディングに注文書買取サービスのノウハウ提供をしているトランザックス独自のサービスです。発注者(支払企業)と受注者(納入企業)の双方の同意のもと、注文書を電子記録債権化し、金融機関がその電子記録債権を譲渡担保に受注者へ融資を行います。

POファイナンスと注文書ファクタリングの違いを以下の表にまとめました。

| 取引形態 | 発注者の同意 | 審査 | コスト | 償還請求権 | |

| POファイナンス | 融資契約 | 要 | 厳しい | 低い | あり |

| 注文書ファクタリング | 売買契約 | 不要 | 柔軟 | 高い | なし |

POファイナンスは譲渡担保融資であるため貸金に該当し、利息制限法の上限年率の適用を受けます。年率15%以下の低コストで資金調達が可能となりますが、償還請求権があるため、発注者が倒産した場合には受注者に買い戻し義務が生じます。

一方、注文書ファクタリングは利息制限法の適用を受けないため、POファイナンスよりもコストが高くなりますが、発注者が倒産しても受注者に買い戻し義務は発生しません。

注文書ファクタリングに関するQ&A

注文書ファクタリングに関して、よくある質問とその回答をQ&Aにまとめました。

- Q.注文書ファクタリングを利用するにあたって、売掛先の同意は必要ですか?

- A.注文書ファクタリングは利用者とファクタリング会社の2社間のみで契約します。売掛先への通知および同意は不要です。

>>「注文書ファクタリングのメリット」を詳しく見る

- Q.注文書ファクタリングを利用するにあたって、登記は必要ですか?

- A.注文書ファクタリングは売掛先から同意を得ないため、原則として債権譲渡登記が必要です。ただし、ビートレーディングの「注文書ファクタリング」とGMOペイメントゲートウェイの「GMO BtoB早払い」は、原則として登記の省略可としています。

- Q.注文書ファクタリングの手数料はいくらかかりますか?

- A.一般的には、請求書買取のファクタリングよりも高めの設定です。GMOペイメントゲートウェイの「GMO BtoB早払い」は、注文書買取の際に手数料2.5%〜12.0%としています。請求書買取(2社間取引)の手数料1.5%〜10.0%と比べると、やや高めの設定です。ビートレーディングの「注文書ファクタリング」は手数料を非公開にしています。

- Q.注文書ファクタリングと通常のファクタリングはどのように使い分けたら良いですか?

- A.注文書ファクタリングは、仕事を受注した時点の資金ニーズに対応可能です。人件費や仕入れ費用など仕事を納入するまでにかかる経費を、自己資金や借入等で確保できないときに利用をおすすめします。一方、請求書買取のファクタリングは納品後の段階で資金調達が可能です。納入後の入金サイクルを早めたい場合や、次の仕事を開始するための準備金が不足している場合に利用をおすすめします。

注文書ファクタリングで売上増や取引数拡大を

注文書ファクタリングの基礎知識、利用するにあたって知っておきたいメリット・デメリット、従来のファクタリングやPOファイナンスとの違いについて解説しました。

通常のファクタリングは、仕事を納入した後の入金サイクル最大60日を短縮できるサービスですが、注文書ファクタリングは仕事を受注した段階、つまり、仕事の開始から納入までの入金サイクル最大180日を短縮します。

仕事の着手金が確保できないケースや、納期までの期間が長いケースなどでは、通常のファクタリングよりも利用価値の高い資金調達方法です。

一方で、手数料は通常のファクタリングよりも高めに設定される傾向にあります。

注文書ファクタリングを利用するときは、かかる手数料を上回る利益が得られる見込みがあるときや、通常のファクタリングではカバーできない資金ニーズでの利用に限定し、並行して資金繰りの安定も進めていきましょう。