でんさいは、企業間の債権を電子化して記録・管理する仕組みで、パソコンやスマホから譲渡や割引が行なえます。

2013年から利用がスタートしたばかりで、まだまだ普及率が高いとは言えませんが、その仕組みを理解すれば、従来型の手形や売掛債権よりも利便性の高いことがわかります。

でんさいとは

でんさい(電子記録債権)は、従来の手形や売掛債権の問題点を克服した新たな金銭債権として、2013年2月18日から利用がスタートしています。

従来の手形は、紛失や盗難のリスク、管理が難しいこと、印紙税がかかることなど、さまざまな問題がありました。それら問題点を克服し、中小事業者の債権管理コストの削減や資金繰り改善の効果を期待されているのがでんさいです。

事業者はスマホやパソコンなどインターネットを通じて、でんさいを記録・管理する電子債権記録機関「でんさいネット」へ電子記録することで、支払いに利用することができます。

でんさい割引とは

でんさい割引とは、取引のある金融機関や手形割引業者にでんさいを譲渡することで、支払期日までの手数料を控除、期日前に債権を現金化する資金調達方法のひとつです。

取引金融機関にでんさい割引を依頼すると、融資と同じように審査が行われ、その結果により割引可否や割引料が決まります。

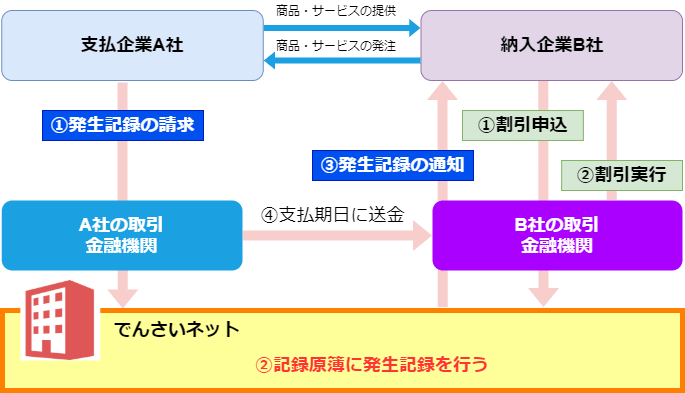

でんさい割引の流れ

- 支払企業A社がA社の取引金融機関を通じて「でんさい」の発生記録請求

- でんさいネットが記録原簿に発生記録を行う

- B社の取引金融機関を通じてB社に「でんさい」の発生記録通知

- B社が受取った「でんさい」をB社の取引金融機関へ割引依頼

- B社の取引金融機関が審査のうえ割引実行、B社へ入金

でんさいの割引料

でんさい割引には、割引料+所定の手数料がかかります。

割引料率(割引レート)は、都市銀行や地方銀行、信用金庫といった金融機関や、手形割引業者など、どの取引先に申し込むかで変動しますが、おおよその相場は年2.0~15.0%です

たとえば、額面100万円・90日間のでんさいを割引料率5.0%、手数料880円で割引いた場合の割引料、受取額は以下のように計算されます。

1,000,000円×90日×5.0%÷365=12,328円【割引料】

1,000,000円ー(12,328円+880円)=986,792円【受取額】

でんさい割引とファクタリングの違い

でんさい割引とファクタリングは、どちらも債権を利用した資金調達ですが、以下に挙げるような違いがあります。

ネットワークの違い

でんさいは、全国で1,300を超える金融機関が参加する「でんさいネットワーク」を介して利用します。

企業は取引金融機関がでんさいネットワークに参加していれば、新たな口座を作る必要がなく、また新たに取引先が増えても契約を結び直すことがなく、でんさいが利用できます。

一方で、ファクタリングは、個別のファクタリング会社を通じての取引ですので、新たに取引先が増えると、その都度ファクタリング会社と契約を結ぶ必要があります。

保証の有無

でんさい割引で金融機関等に債権を譲渡したあと、万が一、 支払企業が支払不能(不渡り)となった場合、手形と同じように受取企業が保証人となり、支払い義務を負うことになります。

一方で、ファクタリングはファクタリング会社が債権の不履行リスクも引き受けます。万が一、取引先が支払不能(貸し倒れ)となっても、 債権を買い取ったファクタリング会社がリスクを負うため、債権者に返済義務は生じません。

したがって、ファクタリングでは貸倒れリスクを心配することなく、期日前に現金化できるため、ファクタリングの方がでんさい割引よりも、資金調達や財務諸表健全化の面ではメリットが大きいと言えます。