この記事は約25分で読めます。

信用情報がブラックだから、銀行や大手消費者金融のビジネスローン審査に通過できない方も、独自審査のビジネスローンに申し込みをすれば資金調達できる可能性があります。

独自審査のビジネスローンは信用情報がブラックだからといって、即刻審査に落とすことはないためです。

しかし、独自審査のビジネスローンは闇金や高い金利などに注意する必要があります。

この記事では、安心して利用できる独自審査をおこなうビジネスローンをご紹介するとともに、独自審査の審査基準や審査に通過するためのポイントについて詳しく解説していきます。

「信用情報がブラックだから融資を受けられない」とお悩みの方はぜひご覧ください。

記事の目次

- 1 独自審査とは?

- 2 ブラックOK!独自審査をおこなう中小のビジネスローン10選

- 3 独自審査のビジネスローン通過のポイント|独自審査の基準とは?

- 4 独自審査のローンに落ちる人の特徴

- 5 独自審査のメリット

- 6 独自審査のデメリット

- 7 独自の審査をおこなうそのほかの資金調達手段

- 8 独自の審査で審査に通りやすい|おすすめファクタリング会社5選

- 9 ファクタリングの独自の審査基準とは?

- 10 銀行融資や大手で断られても独自審査なら審査通過できる3つの理由

- 11 独自審査で見られている具体的な審査項目と通過率を上げる3つのコツ

- 12 自分に最適なファクタリング会社が見つかる独自審査シミュレーション

- 13 独自審査を謳う悪徳業者や闇金被害を防ぐためのチェックポイント

- 14 万が一独自審査でも審査に落ちた場合に検討すべき代替の資金調達手段

- 15 独自審査についてよくある質問

- 16 まとめ

独自審査とは?

独自審査とは、その名の通り、ローン会社各社が独自の基準で審査をおこなうことです。

大手消費者金融は「スコアリング」という審査をおこなっています。

スコアリングは誰が審査をおこなっても同じ審査結果となるように、審査基準が統一され、申込者の年収や勤務先などを点数化していき基準点を超えた場合のみ借入可能になる審査です。

スコアリング審査では、信用情報に異動や金融事故などの情報が記録されている、いわゆるブラックの人は審査に通過できません。

独自審査では信用情報がブラックでも必ずしも審査落ちになるわけではありません。

また、銀行や日本政策金融公庫で借りることが難しい、赤字や債務超過の企業でも融資を受けられる可能性があります。

独自審査をおこなっている消費者金融とは?

独自審査をおこなっているのは中小の消費者金融です。

一般的に、あまり知名度のない中小の消費者金融へ申し込みをおこなうのは、銀行や大手消費者金融の審査に落ちた人です。

そして、銀行や大手消費者金融はスコアリングで審査をおこなっており、信用情報にいわゆるブラックという情報が記載されている人は審査に通過できません。

中小の消費者金融も銀行や大手消費者金融と同じ基準で審査をしてしまったら、中小消費者金融は融資をする対象がいなくなってしまいます。

そこで、中小の消費者金融は銀行や大手とは異なる審査基準である独自審査を採用し、銀行や大手消費者金融の審査に通過できない人にも融資を実施しています。

ブラックOK!独自審査をおこなう中小のビジネスローン10選

独自審査をおこなっているのは中小の消費者金融です。

ただし、あまり名前の聞かない業者からお金を借りてしまうと「実は闇金だった」というリスクもあるので、中小の消費者金融からお金を借りる際には安全な業者を選択することが最も重要です。

安全に利用できる独自審査をおこなうビジネスローンは次の10社になります。

これらのビジネスローンであれば、闇金の心配はないので、信用情報がブラックの人でも安心して利用できます。

独自審査をおこなっているビジネスローンの金利情報や特徴など、詳しく解説していきます。

オージェイ

| 会社名 | オージェイ |

|---|---|

| 借入額 | 30万円~1億円 |

| 利率 | 10%~18% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 法人・個人事業主 |

| 担保・保証人 | 原則不要 |

オージェイは無担保ローンだけでなく、不動産担保ローン、売掛債権担保ローンなどの担保付きの融資を豊富に取り扱っています。

担保となる資産は、車・商品・貴金属・機械・絵画等の動産も活用できるので、担保となる不動産や売掛債権がなくても、会社や自宅にある資産を担保で融資を受けることが可能です。

ホームページには「弊社独自の情報網と長年積み重ねてきたデータにて審査いたします。」と明記されており、オージェイは独自審査をおこなっていることを明言しています。

上限金利18%と法定上限金利ギリギリの金利で融資をおこなうので、中小消費者金融のビジネスローンの中でも審査が緩い傾向にあるでしょう。

審査や融資の際には面談が必要になりますが、オージェイの事務所への訪問が難しい場合には、担当者が訪問してくれます。

アクトウィル

| 会社名 | アクトウィル |

|---|---|

| 借入額 | ~500万円(信用保証融資)

~2億円(売掛債権担保融資) |

| 利率 | 10%~20%(信用保証融資)

12%~15%(売掛債権担保融資) |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 不要な場合もあり |

アクトウィルは無担保融資の他、不動産、売掛債権、有価証券などを担保とした融資を取り扱っているローンです。

アクトウィルの申し込みの流れは次のとおりです。

- 電話での申し込み

- 電話の翌日に担当者が会社を訪問して面談

- 面談の翌日夕方に電話で審査結果を通知

- 審査結果通知の翌日に担当者が現金を持参して融資をおこなう

審査も融資実行も、すべて面談で実施されるので、オンライン完結を主としている大手消費者金融の審査とは完全に一線を画しています。

昔ながらの独自審査をおこなっている、中小の消費者金融だといえるでしょう。

上限金利は20%と、10万円未満を融資した際の法定上限金利を設定しています。

つまり、アクトウィルは数万円単位の少額融資を法定金利ギリギリで融資をおこなうこともあるのがわかります。

少額でも独自審査によって資金調達できる可能性がある点がアクトウィルのメリットです。

ニチデン

| 会社名 | ニチデン |

|---|---|

| 借入額 | ~原則1億円 |

| 利率 | 4.8%~17.52% |

| 融資に要する期間 | 記載なし |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 原則不要 |

ニチデンは大阪、兵庫、京都を中心に融資をおこなう中小の消費者金融です。

上限金利は17.52%と法定上限金利よりもやや低いので、少しでもコストを抑えてお金を借りたい方におすすめです。

また、ニチデンは初回利用時は最長100日間利息が無料になります。

さらにニチデンは中小の消費者金融の中では審査時間が速く、審査は最短10分で完了、午後2時までの申し込みであれば即日振込に対応しています。

中小の消費者金融は時間をかけて審査をおこなう傾向がありますが、ニチデンは融資スピードが速いので、急いで資金が必要な際にも活用できるでしょう。

無担保ローンの場合、融資に必要な書類は、運転免許証、健康保険証などの身分証明書のみなので、必要最小限の書類で独自審査を受けられます。

融資スピードや低い金利負担など、さまざまな点で優れた優良消費者金融です。

MRF

| 会社名 | MRF |

|---|---|

| 借入額 | 3億円 |

| 利率 | 4%~9.9%

*長期間元金据置プランの場合 |

| 融資に要する期間 | 最短3日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 不動産担保要・保証人不要 |

MRFは不動産担保融資専門の中小の消費者金融です。

個人信用情報がブラックで、銀行や大手消費者金融の審査に落ちてしまってもMRFであれば、資産価値のある不動産さえ保有していれば資金調達できる可能性があります。

上限金利は9.9%と10%を切っているので、担保にできる不動産さえ保有していれば、低金利で中小の消費者金融からお金を借りられます。

MRFは融資残高が340億円あり、ファイナンシャルプランナー(2級)52名、宅地建物取引士試験合格者30名、貸金業務取扱主任者資格合格者42名を抱えるかなり大きな企業です。

中小の消費者金融の中には、暗い事務所で数名程度で営業しているいわゆる昔ながらの街金のような会社も多いですが、MRFであれば中小の中でも規模が大きいため、安心して利用できるでしょう。

キャレントキャッシング

| 会社名 | キャレントキャッシング |

|---|---|

| 借入額 | 1万円~500万円 |

| 利率 | 7.8%~18% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 法人 |

| 担保・保証人 | 不要 |

キャレントキャッシングは非対面契約できる中小の消費者金融です。

- オンラインで申し込み

- メールアドレスに審査結果通知

- 郵送またはFAXで契約書を送付

独自審査をおこなう中小の消費者金融は面談や電話でのヒアリングが必須となっている会社がほとんどです。

しかしキャレントは面談なしで融資を受けられる点が特徴です。

平日14時までの申し込みで、即日融資を受けられるので、急いで資金が必要な方にも向いている消費者金融です。

「大手や銀行の審査に落ちてしまったが、中小の消費者金融は怖い」と考えている方は、来店不要で独自審査を受けられるキャレントの利用を検討するとよいでしょう。

ファンドワン

| 会社名 | ファンドワン |

|---|---|

| 借入額 | 30万円〜500万円 |

| 利率 | 2.5%~18.0% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 担保要・保証人不要 |

ファンドワンは30万円〜500万円の少額融資を得意とする中小の消費者金融です。

上限金利は100万円未満の法定上限なので、信用情報ブラック、赤字・債務超過などのリスクの高い人もファンドワンであれば融資を受けられる可能性があります。

実際ホームページには「現状だけにとらわれず、貴社の過去の実績や将来的な可能性を踏まえた審査や業績に関係なく行える担保融資などのご用意もさせて頂いている」と明記されているので、ファンドワンは独自審査でリスクの高い人も借入可能な消費者金融です。

また、不動産担保融資ではあれば、最大1億円まで対応しているので、不動産を所有しており、高額な資金調達を希望する方も相談できます。

さらにファンドワンは車担保融資も提供しています。無担保で融資を断られた方も自動車の評価額の範囲内で融資を受けられる可能性があるでしょう。

来店不要で最短即日融資を実施しているので、急いで資金が必要な場合も対応可能です。

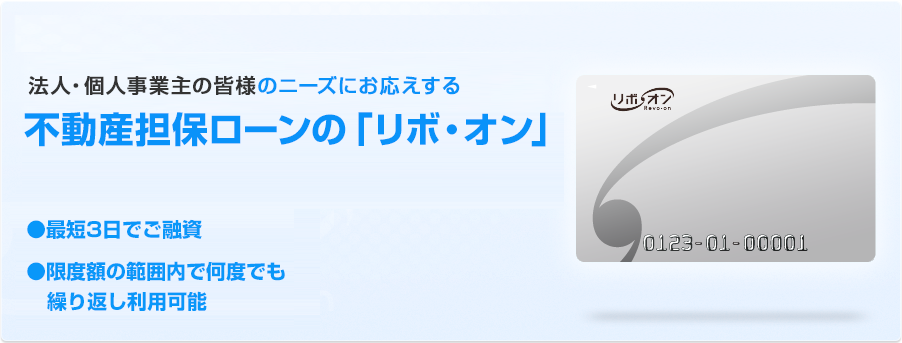

リボ・オン

| 会社名 | 株式会社L&Fアセットファイナンス |

|---|---|

| 借入額 | 100万円~2,000万円 |

| 利率 | 8.0%~15.0% |

| 融資に要する期間 | 最短3営業日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 担保要 |

リボ・オンは不動産を担保にしたカードローンを提供しているビジネスローンです。

不動産の評価額を基準にして審査を受けられるので、評価額の高い不動産を保有している方は上限2,000万円の高額借入ができます。

ホームページに「当社は決算内容だけで判断しておりません。今後の事業計画を含め、さまざまな点から審査を行っていますので、営業担当者までお気軽にご相談ください。」と明記されており、独自審査をおこなっていることがうかがえます。

また、発行されたカードローンは全国のセブンイレブン等に設置されているセブン銀行ATMで利用可能です。

中小の消費者金融のカードローンでセブン銀行ATMが利用できるのは非常に珍しく、この点でリボ・オンは最も利便性が高いカードローンだといえます。

中小の消費者金融で独自審査をおこなっていますが、運営会社の株式会社L&Fアセットファイナンス

の株主の15%は三井住友信託銀行です。

「独自審査のビジネスローンを借りたいが、中小の消費者金融は怖い、抵抗がある」という方にリボ・オンは向いています。

トミンシンパン

| 会社名 | 株式会社トミンシンパン |

|---|---|

| 借入額 | 100万円〜1,000万円 |

| 利率 | 9.80~14.80% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 担保・保証人不要 |

トミンシンパンは医療機関や介護施設専用のビジネスローンです。

他の業種よりもリスクが低いと言われる医療機関専門のローンなので、無担保ローンは14.8%と大手や銀行のビジネスローンと同じくらいの金利で融資を受けられます。

診療報酬担保であれば13.5%、不動産担保なら12.8%と適用金利が低いので、医療機関や介護施設の方であれば、他の中小消費者金融のビジネスローンを利用するよりもメリットがあります。

融資までは最短3営業日とやや時間がかかるので、時間に余裕を持って申し込むようにしてください。

エスクローファイナンス

| 会社名 | エスクローファイナンス株式会社 |

|---|---|

| 借入額 | 表記なし |

| 利率 | 2.00%〜8.00% |

| 融資に要する期間 | 最短2営業日 |

| 融資対象者 | 法人 |

| 担保・保証人 | 不要 |

エスクローファイナンスの最大の特徴は上限金利が8%と非常に低い点です。

独自の審査基準で中小事業者に対して、比較低金利で融資をおこなっています。

金利の低いビジネスローンの利用を検討している方は、エスクローファイナンスへ相談してみるよいでしょう。

融資までは最短2営業日と金利が低い分、やや時間をかけて審査をおこなっています。

エスクローファイナンスは独自審査をおこなっているものの、ビジネスローンの中では厳しめに審査をおこなっている業者です。

そたため、エスクローファイナンスの審査に落ちた後に、その他のビジネスローンへの申し込みを検討するなどして、他社とあわせて活用するとよいでしょう。

フェイス

| 会社名 | 株式会社フェイス |

|---|---|

| 借入額 | 50万円~2億円 |

| 利率 | 9.0%~18.0% |

| 融資に要する期間 | 最短2日 |

| 融資対象者 | 法人 |

| 担保・保証人 | 不要 |

フェイスは、無担保ローンの他、売掛債権担保融資、不動産担保融資、診療報酬債権担保融資などを取り扱う中小の消費者金融です。

このほか、でんさい割引やファクタリングも取り扱っており、中小事業者のあらゆる資金調達方法を提案しています。

ホームページには「融資可能か、決算以外の側面から判断いたします。」と明記されているので、フェイスは独自審査をおこなっています。

また、「銀行・保証協会の借入で条件変更をしていますが、借入できる」と明記されているので、銀行などですでにリスケジュールをおこなっており、銀行融資を受けられないという方も利用可能です。

2億円まで対応しているので、高額の資金調達も可能です。

利用できるのは法人のみで、個人事業主やフリーランスの方は利用できないので注意してください。

独自審査のビジネスローン通過のポイント|独自審査の基準とは?

独自審査は決算内容や個人信用情報のみで審査をおこなうわけではありません。

しかし、貸金業者である以上、審査は必ずおこなわれます。

審査は貸金業法で定められた法律上の義務だからです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-Gov法令検索|貸金業法

中小の消費者金融は赤字や債務超過やブラックというだけで審査には落ちないものの、何らかの基準で必ず審査をおこなっています。

独自審査という名前の通り、審査基準は画一的ではありませんが、次のような視点で審査がおこなわれることが多いようです。

独自審査では、決算内容などの数字で判断できる情報だけでなく、人柄や人間性などの定性的な部分に対しても審査をおこなう点が特徴です。

中小の消費者金融の独自審査の基準について詳しく解説していきます。

経営者の人柄や人間性や反省

独自審査では面談や電話でのヒアリングによって、経営者の人柄や人間性を確認することが一般的です。

- どうして借金を作ったのか

- 会社の業況がここまで悪化したのはなぜか

- 放漫経営に対して反省をしていくか

- 今後どうやって返済していくのか

ヒアリングでは、このようにかなり突っ込んだ部分まで質問をされて、「反省している」「約束は守る信用できる人間」と判断されれば審査に通過できる可能性が高くなります。

借りたお金を期日通りに返済するかどうかは、最後は人間性の部分が大きいので、独自審査の担当者は長年培った審査の経験から利用者が信用できる人間かどうかをしっかりとチェックしています。

現在の企業の状況

現在の企業の状況についても詳細に確認します。

代表者の個人信用情報や決算書の内容とは、すべて過去の状況です。

そして、銀行や大手消費者金融は、決算書や個人信用情報など主に過去の情報を活用して、融資可能かどうかを判断しています。

しかし、中小の消費者金融は過去の情報だけを参考にするようなことはしません。

過去に赤字や金融事故などがあっても、今は返済に問題ない程度の収益があるのであれば審査に通過できます。

例えば、昨年は大赤字で決算内容がボロボロで銀行融資の審査に通過できない事業者の方で、現在は業況が回復し黒字になっているのであれば審査に通過できる可能性があるでしょう。

ビジネスローンの審査は直近の決算状況が分かる試算表などを持参するようにしてください。

今後の経営計画

独自審査では今後の経営計画も確認されます。

現在は赤字や債務超過で厳しい経営状況にあっても、しっかりとした経営計画が策定されており、実現可能性が高いと判断されれば審査に通過できる可能性があるでしょう。

計画は絵に描いた餅、机上の空論では意味がありません。

できる限り具体的な計画を立て、売上や収益などがなぜ達成可能な数字なのかを明確に説明できるように準備しましょう。

不動産などの資産の状況

不動産などの資産の状況は業者によっては最も重視される点と言っても過言ではありません。

中小の消費者金融はもしもビジネスローンの融資金が返済されない場合は、企業が保有する不動産を売却する形で回収することも念頭においていることが多いためです。

中小の消費者金融のビジネスローンに不動産を担保にした商品が多いのはそのためです。

無担保ローンの審査でも不動産や有価証券などの資産状況は必ず確認されます。

銀行や日本政策金融公庫の審査では、設備資金など借入以外では、不動産などの資産状況は審査にそれほど影響を与えることはありません。

しかし、独自審査においては、会社は代表者個人の資産状況はかなり重要視されます。

万が一の場合に返済に充てることができる資産が多ければ多い企業ほど、審査では有利になります。

返済を支えてくれる家族や親族がいるか

中小消費者金融の独自審査では、代表者の家族状況なども審査で確認されることがあります。

これは、もしも借入金の返済が難しくなった場合に、返済を支援してくれる人がいるかどうかを確認するためです。

返済を支えてくれる人が多ければ多いほど審査では有利になりますし、誰もいないのであれば独自審査では不利になります。

銀行や大手消費者金融の審査では、企業や代表者個人の人までが審査に加味されることはほとんどありません。

あくまでも事業者そのものの返済能力だけが重視されます。

一方で、独自審査では家族状況なども重視されるので、会社や経営者本人に支払能力が認められなくても、返済を支えてくれそうな家族が多ければ多いほど審査で有利になるでしょう。

独自審査のローンに落ちる人の特徴

独自審査は確かに赤字や債務超過の企業や、代表者の信用情報ブラックの個人事業主でも審査に通過できる可能性があります。

しかし、次のような人は独自審査であっても落ちてしまうことがあります。

これらの人は、過去の決算状況が悪かったり、金融事故を起こしたりしたことがあった上に「現在も返済が難しい」と判断されてしまうので、独自審査においても審査通過が難しくなります。

独自審査に落ちてしまう可能性が高い5つの特徴について詳しく解説していきます。

資産がない

会社や代表者個人に資産が何もない人は独自審査で不利になります。

独自審査をおこなう中小の消費者金融は「返済が滞った場合は、資産を差し押さえて競売にかけることで回収しよう」と考えているところが多いためです。

資産がないということは、もしも返済不能になっても回収する手段がないので、決算状況や事業計画などから「確実に返済できる」と判断できる事業者でないと融資を受けることは難しくなります。

必ずしも資産がないと審査に通過できない訳ではありませんが、資産がない事業者は資産がある事業者よりも独自審査では不利になると理解しておきましょう。

申込時に嘘をつく

申込時に嘘をつくと非常に高い確率で独自審査のビジネスローン審査に落ちてしまうと考えましょう。

独自審査では決算書や確定申告書や信用情報など、数字から判断できる過去の情報の蓄積では判断しないという特徴があります。

独自審査には申込者が信用できる人間かどうかという定性的な視点で審査をおこなう点が大きな特徴です。

にもかかわらず、申込時に嘘をついてしまったら、信用できる人間と判断されるはずがありません。

審査では、借入金残高や借入金件数、延滞の有無などを確認されます。しかし自分をよく見せようと、これらの情報について嘘をついてしまうと「信頼できない人間」と判断されて審査に落とされてしまいます。

どこから借りているか、いくら借りているか、期日通りに返済しているかなどといった情報は個人信用情報に基本的に記載されている情報です。

そのため、自分をよく見せようと虚偽申し込みをしても、嘘は必ず発覚してしまいます。

中小消費者金融の独自審査では、むしろ借金の金額や件数が多く返済が苦しいことを率直に認め、借金を抱えてしまったことを真摯に反省している人の方が審査では有利になります。

人に伝えたくない情報でも、率直に伝え、絶対に虚偽申し込みをすることがないようにしてください。

返済能力が全くない

人間的に信頼できると判断される人でも、審査担当者から「返済能力が全くない」と判断されてしまった場合は審査通過がかなり厳しくなってしまいます。

- 赤字

- 債務超過

- 有力な資産がない

- 返済を支援してくれる家族がいない

- 実現可能な経営再建計画を立てられない

- 会社を立て直せるまで資金がもたない

これらがすべて揃っている事業者は「どうやっても返済できない」と判断されて、審査通過は非常に難しくなります。

経営状況がここまで追い込まれる前に、早めに申し込むことが重要です。

すでに資産が差し押さえられている

すでに資産が差し押さえられている会社も審査に通過は難しいでしょう。

資産が差し押さえられている会社は、競売によって資産が売却される寸前の状況です。

そして、差し押さえられている資産が会社の本社や工場などであれば、競売にかけられて落札されてしまった段階で、不動産を引き渡さなければならないため、事業継続は不可能になります。

事業継続が不可能になれば破産などに至るのは自明なので、破産する可能性が高いと判断している企業に対してわざわざ融資をすることはありません。

借金や税金の滞納が長期化し、すでに仮処分などで差し押さえられている事業者の方は、中小消費者金融の独自審査であっても審査通過は難しいでしょう。

中小の消費者金融の申込情報が多い

個人信用情報に中小の消費者金融への申込情報が多い方も審査では不利になります。

個人信用情報には過去半年間の他社のローンへの申込情報が掲載されています。

ここで、同じく独自審査をおこなう中小の消費者金融への申込情報が多い方は審査で不利になるでしょう。

申込情報が多いにも関わらず、別の社にも申し込んでいるということは、独自審査をおこなう中小の消費者金融の審査に落ちたか、1社では足りずに別の社のローンにも申し込んでいるかのどちらかです。

大手や銀行とは異なる、独自の基準で審査をおこなう中小消費者金融への申込情報が多いということは、よほど、資金繰りへ決算情報に問題があると判断されてしまうので審査では不利になります。

個人信用情報の申込情報はローンやクレジットカードへの申し込みから半年間経過すると消えるので、できる限り個人信用情報に申し込み情報がない状態を継続したうえで中小の消費者金融へ申し込みましょう。

闇金からお金を借りている

闇金からお金を借りていることを知られると独自審査では非常に不利です。

闇金とは貸金業者登録をおこなっていない違法な貸付のことで、主に暴力団が運営しています。

そして、闇金は元本返済が不可能な法外な金利を設定し、半永久的に利息だけを払わせ続けることを目的としています。

例えば闇金から年利360%(10日で1割)で50万円を借りた場合、利息の支払いだけで月15万円です。

闇金から50万円を借りなければならない人が、利息だけで15万円も支払うのは一般的に不可能なので、元本返済ができずに、延々と利息だけを支払い続けなければなりません。

そして、闇金は支払いができないと、職場や自宅や実家などに対して脅迫的な取り立てをおこない「お金を払えば救われる」という精神状況に追い込みます。

そのため、闇金からお金を借りている人は闇金にお金を返済する目的で中小の消費者金融へ相談に来ていることがほとんどです。そして、最後は返済できずに自己破産になります。

闇金からお金を借りている人に対して融資をおこなうと、返済されないリスクが非常に高いので、独自審査においてもまず審査には通過できません。

独自審査のメリット

独自審査をおこなう中小の消費者金融には、大手や銀行カードローンにはない次のようなメリットがあります。

赤字、債務超過、税金滞納、信用情報ブラック、リスケジュールなど、銀行や大手では借り入れが厳しい方々も独自審査であれば融資を受けられる可能性があります。

独自審査をおこなう中小の消費者金融の5つのメリットを詳しく解説していきます。

代表者の信用情報がブラックでも審査に通過できる

中小の消費者金融は法人代表者や個人事業主本人の個人信用情報がブラックでも審査に通過できます。

銀行や大手消費者金融のビジネスローン審査では、法人代表者や個人事業主本人の信用情報を必ず確認し、ここで異動や金融事故などの情報が記載されているいわゆるブラックの人は審査に通過できません。

特に大手消費者金融のビジネスローンでは、決算書や確定申告書の提出が不要な商品も多いので、このようなビジネスローンは個人信用情報を最も重要視していると言っても過言ではありません。

中小の消費者金融の独自審査でも、審査の際には必ず個人信用情報を確認しています。

しかし、独自審査ではブラックだからと言って審査に落とすようなことはなく、信用情報がブラックでも現在は返済に問題ないと判断されれば審査に通過できる可能性があります。

赤字や債務超過でもお金を借りられる

独自審査では赤字や債務超過の事業者でも審査に通過できる可能性があります。

決算書の情報はあくまでも決算時点の過去の情報です。

そのため、決算書の内容が赤字や債務超過でも、現在は経営状況が回復し「返済に問題がない」と判断されれば審査に通過できる可能性があります。

一方、銀行や日本政策金融公庫の事業資金融資では決算書の内容を非常に重視します。

社会的な不況などを原因として一時的に赤字が大きくなり、債務超過に陥った場合などは融資を受けられますが、毎期赤字を計上し債務超過が毎年大きくなっているような企業は審査通過が困難です。

独自審査においては、赤字や債務超過でも「現在は返済に問題ない」と判断されれば審査通過できる可能性があります。

税金滞納があっても融資を受けられる

独自審査は税金滞納があっても融資を受けられる可能性があります。

銀行や日本政策金融公庫では審査の際に必ず納税証明書の提出を求められます。

また、大手消費者金融のビジネスローンでも納税証明書の提出を求められるケースも珍しくありません。

納税証明書は税金滞納があると発行されないので、納税証明書の提出を求められる融資では税金滞納があると審査には通過できません。

独自審査では税金滞納があっても「返済には問題ない」と判断されれば融資を受けられる可能性があります。

中小の消費者金融で税金滞納分のお金を借り、そのお金で税金滞納を解消すれば、金利の低い銀行や日本政策金融公庫から事業資金を借りることも可能です。

税金滞納時は借入できる先が著しく少なくなってしまいますが、独自審査をおこなう中小の消費者金融であれば融資を受けられる可能性が高い点はメリットです。

リスケジュール中でも借入できる

独自審査ではリスケジュール中でも借り入れが可能です。

リスケジュールとは、銀行や日本政策金融公庫などの融資において、返済期限の延長や、元金返済の据え置きなどをおこない返済条件を緩和することです。

経営状況が悪化した企業が困難になった返済を継続するためにおこなうことがよくあります。

リスケジュールをおこなうと、基本的には追加の借り入れができません。

すでに借りている借入金の返済が難しいから返済条件を緩和している人に対して、追加で融資をすることは金融機関にとって非常にリスクが高いためです。

独自審査であれば、リスケジュールをしているからと言って、即刻審査落ちにするようなことはありません。

むしろ、リスケジュールをおこなって既存の借入金の返済が楽になったからこそ「現在は借入金を返済できる」とポジティブに評価してもらえる可能性があります。

過去ではなく今を審査してもらえる

独自審査は、過去の情報ではなく、現在の状況を審査してもらえる点が非常に大きなメリットです。

個人信用情報も、決算書の情報も基本的には過去の情報の蓄積です。

銀行や大手では現在の状況とは関係なく、過去に起きたことを原因として審査に落とされてしまいます。

しかし、独自審査であれば、過去の情報で問題があるから審査に落とすわけではありません。

「今」の状況に対して審査をおこなってくれるので、決算後から現在までキャッシュフローや収支がプラスになるように経営を頑張れば必要な資金を調達できる可能性があります。

過去に囚われることなく、今の状況に対して審査を受けられる点が独自審査のメリットです。

独自審査のデメリット

独自審査をおこなう中小の消費者金融は、銀行や大手消費者金融では借り入れができない方も借り入れができる可能性が高い点がメリットです。

しかし次のような点ではデメリットなので注意してください。

銀行や日本政策金融公庫のように低金利で高額借り入れができる訳ではありませんし、大手消費者金融のようにスピーディーに資金調達できるわけでもありません。

また、業者選びにも十分注意が必要です。

独自審査をおこなう中小の消費者金融のデメリットについても詳しく解説します。

借入できる金額が少ない

独自審査の中小の消費者金融では基本的に高額の借入は不可能だと考えておきましょう。

個人事業主などの事業規模の小さな方は数万円〜数十万円程度が借入可能額の限度です。

銀行や大手消費者金融ではあれば、個人事業主が数百万円規模の借入をおこなうこともできますが、中小の消費者金融から高額借入をおこなうことはできません。

銀行や大手の審査に通過できない事業者は、一般的にリスクの高い事業者です。

そのような人に高額の融資をすることは中小の消費者金融にとっても大きなリスクになります。

また、そもそも中小の消費者金融は大手と比べて資金力が少ないので、高額融資をおこなうことが困難です。

不動産を担保にすることで高額融資を受けられることもありますが、基本的に、中小消費者金融で借りられる金額は数万円〜数十万円程度と理解しておきましょう。

担保や保証人を求められることがある

独自審査では担保や保証人の提供を求められることがあります。

中小の消費者金融へ申し込む人の多くが自社のキャッシュフローや収益からでは返済できない人です。

そのような事業者に対しても融資をおこなうのであれば、返済ができなくなった場合に備えて保証人や担保の提供を求めることがあるのです。

場合によっては担保や保証人が用意できないと融資を断られてしまいます。

また、借入後に返済ができないことによって、保証人に迷惑をかけたり、担保となっている不動産が差し押さえられてしまう可能性もあります。

銀行や大手消費者金融が無担保無保証で融資をおこなうことが多いのに比べると、独自審査では担保や保証人が要求されることがある点はデメリットです。

金利が高い

独自審査のビジネスローンは基本的に金利が高く設定されており、利息制限法で定められた法定上限金利ギリギリの利率となっていることほとんどです。

| 融資金額 | 法定上限金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

数十万単位の融資であれば18%かそれに近い金利が適用されるのが基本です。

銀行や日本政策金融公庫の事業資金融資であれば2%〜4%台の金利が適用されるのが一般的です。

銀行や大手消費者金融のビジネスローンは10%〜18%程度で、15%前後の金利の商品も多くなっています。

最もリスクの高い人に融資をおこなう、中小消費者金融のビジネスローンは他の融資と比較して最も金利が高いので、利息負担によってキャッシュフローや経常収支が圧迫される可能性が高い点はデメリットです。

業者の安全性を自分で確認しなければならない

中小の消費者金融へ申し込む前には業者の安全性を必ず自分で確認しましょう。

中小の消費者金融は知名度がないので、ほとんどの業者が名前を聞いただけで安全な業者かどうかの判断がつかないためです。

そのため、次のような方法で業者の安全性をご自身で確認したうえで申し込まなければなりません。

- 金融庁の登録貸金業者情報検索サービスで登録貸金業者であることを確認

- 国税庁の法人番号公表サイトで実在する法人であることを確認

貸金業を営むには、絶対に登録貸金業者として行政への登録が必要です

登録がない業者は闇金なので絶対に取引しないでください。

また、違法業者は実在しない法人名でホームページを作成して融資を募っていることもあります。

そのため、国税庁の法人番号公表サイトで実在する法人で住所等にも間違いがないことを確認してください。

貸金業者登録をおこなっている実在する法人に対してのみ申し込むようにしてください。

銀行や大手へ申し込む際にはこのような手間がかからないので、この点は中小消費者金融のデメリットです。

借入までに時間がかかる

独自審査をおこなう融資は借入までに時間がかかる傾向があります。

独自審査は審査担当者が人の目で「返済できるかどうか」という点を確認しています。

確認のためにはヒアリングや面談などをおこない、社内で稟議を回覧するので、どうしても審査に時間がかかります。

また、契約も対面や郵送などでおこなう業者も多いので、契約手続きにも時間がかかります。

大手消費者金融などが実施しているスコアリング審査は審査基準が画一的でコンピューターが審査でき、契約手続きもオンラインで完結できるので、時間がかかりません。

中には最短即日融資に対応している業者も存在しますが、業者によっては1週間以上の時間がかかってしまうケースもあります。

独自審査のローンは急いでいる時には活用できないことも多いので注意してください。

独自の審査をおこなうそのほかの資金調達手段

赤字や債務超過や信用情報ブラックでも資金調達可能な独自の審査をおこなう資金調達手段は中小の消費者金融のビジネスローンだけではありません。

次のような資金調達手段でも独自の審査を実施しています。

それぞれの方法の特徴について解説します。

手形割引・でんさい割引

手形割引やでんさい割引とは、売掛債権である手形やでんさいを銀行などへ売却して、期日前に資金調達する方法です。

手形もでんさいも期日になるまでは取引先から入金になることはありません。

しかし割引を利用することで、期日になる前に早期資金化できます。

金融機関は買い取った手形やでんさいを、売掛先企業から回収するので、審査では売掛先企業の支払能力が重要になります。

支払能力に問題のない大手企業が売掛先であれば審査通過の可能性も高くなり、割引料も低くなります。

一方、支払能力が低い中小事業者が売掛先の場合は審査で不利になります。

なお、手形割引やでんさい割引は償還請求権ありで実施されるので、万が一、手形やでんさいが不渡りになったら、利用者がその損失を金融機関に補填しなければなりません。

そのため、審査では利用者の決算状況も重視されますが、最も重視されるのは売掛先企業の業況です。

手形割引やでんさい割引は、申込者の決算状況や信用情報のみが審査される融資とは審査の基準が異なります。

請求書カード払い

請求書カード払いとは資金調達方法ではなく、自社の支払いを先延ばしにする方法です。

自社の支払いを先延ばしにすることによって、結果的に手元の資金は余るので、資金繰り的には外部から資金調達をしたことと同じ効果があります。

これでは自社が支払義務を持っている請求書を、請求書カード払い業者へクレジットカードで支払うことで、請求書カード払い業者が支払期日までに代金を立て替えて支払ってくれるというものです。

立て替えて支払われた代金はクレジットカードの支払日に引き落としになるので、最大で60日間支払いを先延ばしできます。

請求書カード払いの審査基準は、クレジットカードの限度額に「請求書代金+手数料」の空きがあるかどうかという点のみです。

そのほかの点は審査されないので、赤字や債務超過や信用情報ブラックでも限度額に空きがあるクレジットカードさえ手元に持っていれば審査に通過できます。

ファクタリング

ファクタリングとは、売掛金をファクタリング業者へ売却することで売掛金の期日前に早期資金化する方法です。

売掛債権を売却して早期資金化する点で手形割引やでんさい割引と似ています。

ファクリングは償還請求権なしで取り扱われるので、万が一売掛債権が回収不能になっても利用者には責任が及ばないという点が手形割引・でんさい割引との大きな違いです。

そのため、ファクタリング審査では、利用者に対する審査のウェイトはごくわずかです。

審査の大部分は売掛先業の信用に対しておこなわれるので、利用者の信用が重視される融資審査とは基準が大きく異なります。

売掛先企業の信用で資金調達できるという点で、ファクタリングは融資とは最も異なる視点で資金調できる方法だといえます。

銀行や大手の審査で断られた人ほど独立系のファクタリングが適している理由

銀行や大手金融機関の審査は、主に決算書の内容や信用情報機関のデータをもとに機械的に合否を判定します。また、銀行系の大手ファクタリング会社の審査も数字を重視して審査をおこなう傾向があります。

そのため、売掛先企業が赤字決算だったり支払い遅延があったりする場合、その時点で足切りされるケースが珍しくありません。

一方で独立系のファクタリング会社は、自社のリスク許容範囲内で独自のスコアリングを行っています。

過去の財務状況よりも「現在の売掛金の質」を重視するため、銀行で断られた方でも契約できる可能性が残っています。

独自の審査で審査に通りやすい|おすすめファクタリング会社5選

ファクタリングは独自の審査をおこなっています。

その中でも審査が柔軟で業者の安全性が比較的高いおすすめの業者は次の5社です。

これらのファクタリング会社は柔軟な審査をおこなっているだけでなく、手数料も低めで利用者の評判も高いので安心して利用できます。

独自の審査で利用しやすいおすすめのファクタリング会社の特徴やスペックをご紹介します。

ベストファクター

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面 |

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

弊社ベストファクターは融資や他のファクタリング会社とはかなり異なる基準で審査を実施しています。

弊社はお客様との面談を重視して審査を実施しており、決算書や確定申告書などの数字からでは分からないお客様の人柄や経営者としてのビジョンなどに重きを置いて審査しています。

ファクタリングの中でも独自審査をおこなっていると言っても過言ではないので、他のファクタリング会社よりも有利な条件で売掛債権の買取をおこなうケースも少なくなりません。

また、審査では財務コンサルティングを実施しており、財務状況を本質的に改善していただくためのアドバイスなども専門的な知見から実施いたします。

お客様にとって最適な資金調達方法をご提案させていただくので、ファクタリングを無理強いするようなこともございません。

面談が必須となっておりますが、来店が難しい場合には弊社担当者が訪問によって契約させていただきますので、お気軽にご相談ください。

OLTA

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜9% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

OLTAはオンライン完結型のファクタリングを提供する最も有名なファクタリング会社の1つです。

オンライン完結型のファクタリングを日本に広めた注目のスタートアップとして、数多くのベンチャーキャピタルや大手企業から出資を受けています。

資本金は130億円を超えている大きな企業です。

また、日本各地の地方銀行や信用金庫などの金融機関と提携して銀行等の顧客に対してファクタリングを販売しています。

銀行が提携するほどの企業なので信頼度は非常に高いと言えます。

店舗を持たないので、手数料が非常に低く、上限9%は業界最低水準です。

あらかじめアカウントを作成しておけば、最短即日入金を受けられます。

安全な業者から低い手数料でファクタリングを利用したい方にOLTAは向いています。

ペイトナーファクタリング

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 買取限度額 | 〜100万円 (初回25万円迄から徐々に拡大) |

ペイトナーファクタリングは最短10分入金に対応している業界最速のスピードが有名な業者です。

事前にアカウントを作成しておけば、請求書のアップロードから最短10分で審査が完了し、そのまま登録した口座へ振り込みを受けられます。

わずか10分で入金できるのは中小の消費者金融はもちろん大手のビジネスローンよりも速いので「とにかく急ぎで資金が必要」という緊急時に活用できます。

個人事業主に対して発行した請求書の買取を実施している唯一の主要ファクタリング会社なので、さまざまな種類の請求書の早期資金化が可能です。

買取限度額が100万円で初回は25万円までとなっているので、高額の資金調達は不可能です。

売上規模の小さな個人事業主やフリーランスなどに向いているファクタリング会社だといえます。

ラボル

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 買取限度額 | 1万円〜上限なし |

ラボルは24時間365日最短60分入金に対応していることで有名なファクタリング会社です。

曜日や時間に関わらず、いつでも最短60分で資金調達できるので、緊急時の資金調達方法として頭に入れておきたい1社です。

1万円から上限なしで買取を実施しているので、小規模事業者から規模の大きな法人まで幅広く活用できます。

手数料は10%固定なので、あらかじめ資金調達コストがわかり、他社との比較も容易です。

運営しているのは、東証プライム上場企業の株式会社セレスの100%子会社です。

実質的には上場企業が運営しているサービスなので、安全な業者と取引したい方にも向いています。

フリーナンス

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜10% |

| 入金スピード | 最短即日 |

| 買取限度額 | 〜1,000万円 |

フリーナンスとは、GMOグループのGMOクリエイターズネットワークが提供する、中小事業者のビジネスに活用できるさまざまなサービスの総称です。

ファクタリングだけでなく次のようなさまざまなサービスを提供しています。

| 即日払い | 2社間ファクタリング |

|---|---|

| あんしん補償 | 業務上生じた賠償責任を補償 |

| フリーナンス口座 | 個人名ではなく屋号やペンネームで口座作成できる |

| バーチャルオフィス | 月額780円で銀座と福岡のバーチャルオフィスを利用可能 |

サービスの1つである「即日払い」はフリーナンス口座の利用状況に応じて手数料が下がっていく仕組みです。

また、フリーナンス口座を利用しない人には上限手数料である10%が適用されますが、最も手数料が高くても10%なので、資金調達コストは非常に低いサービスだといえます。

フリーナンス口座は屋号やペンネームで無料で口座を作れる便利なサービスなので、個人事業主やフリーランスの方は口座作成しておいて損はないでしょう。

あらかじめアカウントを作成しておけば最短30分で審査が完了し、そのまま即日入金を受けられます。

スピードにも強い優良ファクタリングサービスだといえます。

ファクタリングを利用しなくても、アカウント作成だけで無料で業務上生じた賠償責任などの補償を受けられる「あんしん補償」などに加入できます。

すぐにファクタリングを利用する予定がない方もアカウントだけは作成しておいて損はないでしょう。

ファクタリングの独自の審査基準とは?

ファクタリングは融資とは異なる独自の基準で審査をこなっています。

業者によって細かな審査基準は異なるものの、次のような点が重点的に確認されます。

ファクタリングの審査は主に売掛債権の信用に対しておこなわれます。

ファクタリング独自の審査基準を詳しく解説していきます。

売掛先企業の信用

ファクタリングの審査では売掛先企業の信用が最も重視されます。

ファクタリング会社は買い取った売掛債権を売掛先企業から回収するので、売掛先企業に支払能力があるかどうかを確認することが最も重要です。

そのため売掛先企業が上場企業や優良企業であれば審査に通過できる可能性が高くなります。

一方、規模の小さな企業や赤字や債務超過の企業は審査に落ちてしまうこともあるでしょう。

スムーズにファクタリング審査に通過したいのであれば、できる限り業況が安定した企業に対する売掛債権を売却するようにしてください。

売掛債権の入金サイト

売掛債権の入金サイトは短ければ短いほど審査で有利になります。

入金サイトとは、売掛債権が発生してから入金になるまでの期間のことです。

期間が長い場合には、期日になるまでに売掛先企業の業況が悪化して売掛債権が未回収になってしまうリスクが高まります。

一方、サイトが短い場合には期日までに経営状況が悪化するリスクはそれほど高くありません。

そのため、売掛債権の入金サイトは短ければ短いほど審査で有利です。

期日の異なる売掛債権を複数保有しているのであれば、最も期日の近い売掛債権をファクタリングした方がよいでしょう。

売掛先企業との取引実績

売掛先企業との取引実績はファクタリング審査では非常に重要です。

売掛先企業と取引歴が長く取引先からの入金実績に遅れがなければ審査では有利です。

取引歴が長く入金に遅れたことがない業者であれば「今回も期日通りに支払う」と判断できるためです。

一方、これまでの取引歴が短い取引や、初めて取引をおこなう企業の場合には、売掛債権を期日通りに支払えるかどうかの見通しが立ちません。

また、これまでの入金実績に遅れが多い取引先に対する売掛債権は「今回も期日に遅れるかもしれない」と懸念されてしまうので審査で不利になります。

毎月継続的に取引があり、入金期日に遅れたことがない取引先に対する売掛債権を売却するとよいでしょう。

売掛債権の金額

売掛債権の金額が利用者の売上規模に合っているかどうかも重要です。

売上規模に見合わないような金額の売掛債権の場合は架空の売掛債権を疑われて審査に通過できない可能性があります。

例えば、年商が1,000万円の企業が500万円の売掛債権をファクタリングした場合は架空債権を疑われる可能性があるでしょう。

年商の半分もの金額が1つの売掛債権になるのはどう考えても不自然だからです。

基本的にファクタリング審査で金額的に問題にならないのは月商の範囲内です。

月商を超える金額の売掛債権はファクタリング審査では不利になってしまいます。

自社の売上規模から見て、自然な金額の売掛債権をファクタリングするようにしましょう。

利用者の信用

2社間ファクタリングの審査では、利用者の信用も重視されます。

売掛先企業の同意を得ずに契約するファクタリングでは、利用者の業況が悪いと次のようなリスクが生じます。

- 架空の売掛債権をファクタリングする

- 他社に譲渡した売掛債権を二重に譲渡する

- 売掛先企業から入金された代金をファクタリング会社へ支払わずに流用する

利用者の業況が悪いと資金を調達したいがために、上記の不正行為を犯すリスクがあります。

ファクタリングは利用者が赤字や債務超過でも審査に通過できますが、今日にも明日にも資金ショートしてしまうような資金繰りが悪化した企業は、2社間ファクタリングの審査に通過できない可能性があります。

なお、あらかじめ売掛先企業の同意を得て契約し、売掛先企業がファクタリング会社へ直接代金を支払う3社間ファクタリングは利用者の業況が悪くても審査に通過できる可能性が高くなるでしょう。

銀行融資や大手で断られても独自審査なら審査通過できる3つの理由

なぜ独自審査の会社は、厳しい状況でも買い取りに応じてくれるのでしょうか。

その背景には、ファクタリング特有の以下の判断基準があります。

- 売掛先の信用度を最重視する

- 対面または個別ヒアリングで審査を実施

独立系のファクタリング会社の独自審査のポイントについて詳しく解説していきます。

売掛先の信用度を最重視する柔軟な審査基準の仕組み

ファクタリングは借入ではありません。売掛債権の売買であるため、審査の主役は利用者ではなく「売掛先(取引先)」です。

利用者が赤字であっても、売掛先が上場企業や公的機関など、支払能力に問題がない組織であれば、ファクタリング会社のリスクは低いと判断されます。

前提として、ファクタリングと融資の審査の視点の違いが、審査通過率の高さにつながっています。

赤字決算や税金滞納があっても売掛金があれば買い取り可能な背景

ファクタリングの中でも、特に独立系のファクタリング会社は赤字や債務超過でも審査に通過しやすいと言われています。

税金の滞納や社会保険料の未払いがある場合、銀行融資はほぼ不可能です。

しかし独自審査の会社は、滞納があっても「売掛金が差し押さえられていないこと」を確認できれば、相談に乗ってくれます。

売掛金という資産を現金化する手続きであるため、経営状況の良し悪しに関わらず、資産そのものに価値があれば取引は成立します。

AI審査やスコアリングに頼らない対面または個別ヒアリングの強み

独立系のファクタリング会社は利用者や売掛先企業の決算状況など数字からのみ確認できる情報で審査の可否を判断しているわけではありません。

多くの独立系ファクタリング会社では、担当者による個別ヒアリングを重視しています。

数字だけでは見えない、経営者の人柄や取引先との継続的な関係性、今後の売上見込みを考慮してくれるためです。

銀行系などのファクタリング会社に断られたとしても、独立系ファクタリング会社であれば事情を正直に説明し、誠実な対応をすることで、柔軟な条件提示を引き出せる場合があります。

独自審査で見られている具体的な審査項目と通過率を上げる3つのコツ

審査に通過するためには、相手が何を不安視しているかを知ることが近道です。以下のポイントを意識して準備を行いましょう。

- 入出金の安定性と事業継続性

- 売掛債権の実在性

- 初回利用時は少額から申し込む

独自審査を実施するファクタリング会社の審査に通過するためのポイントについて詳しく解説していきます。

通帳や取引明細からチェックされる入出金の安定性と事業継続性

ファクタリングの審査では「申し込まれた売掛債権が本当に期日通りに入金されるのか」という点が確認されます。

多くの会社では直近3〜6ヶ月分の通帳コピーを求められます。

ここで見られているのは「毎月安定して売上が入っているか」と「不審な支出がないか」です。

取引先からの入金が通帳上で確認できれば、「今回も期日通りに入金される可能性が高い」と判断されるので審査ではプラスになります。

毎月継続的に取引があり、入金に遅れたことがない売掛先企業に対する売掛債権をファクタリングすることで審査通過の可能性を高めることができるでしょう。

エビデンス資料を揃えて売掛債権の実在性を証明する方法

請求書だけでなく、契約書、発注書、納品書、過去のメール履歴などをセットで提示しましょう。

売掛債権というのは形のない資産なので、ファクタリング会社は実在しない架空の債権を買い取ってしまうリスクがあります。

そのため、売掛金が確かに存在し、期日に支払われる可能性が高いことを証明する資料が多いほど、審査担当者の不安は解消され、通過率は上がります。

請求書に付随する納品書や取引基本契約書なども提出し、確かに売掛債権が実在するという証拠を揃えておくことで、審査通過の可能性は高くなるでしょう。

初回利用時は少額から申し込んで信頼を積み上げるテクニック

最初から大きな金額を申し込むと、ファクタリング会社側の警戒心が高まります。まずは数万円から数十万円の少額で一度取引を完結させましょう。

期日通りに決済を完了させることで「信頼できる利用者」という実績が作られ、2回目以降の審査が大幅にスムーズになります。

審査時に準備すべき必須書類チェックリスト

- 身分証明書(運転免許証など)

- 直近の確定申告書または決算書(1〜2期分)

- 売掛先への請求書、納品書、注文書

- 入出金が確認できる通帳のコピー(3〜6ヶ月分)

自分に最適なファクタリング会社が見つかる独自審査シミュレーション

ファクタリング会社は数多く存在しますが、利用者の方に最適なファクタリング会社は「何を優先するのか」によって決まります。

状況別に適したファクタリング会社は以下のとおりです。

| あなたの状況 | おすすめのタイプ |

|---|---|

| とにかく1時間でも早く現金が必要 | ペイトナーやフリーナンスなどのオンライン完結型 |

| 税金滞納があり、事情を直接説明したい | ベストファクターやアクセルファクター、ビートレーディングの対面相談 |

| 初めてなので信頼性を第一に考えたい | 累計実績が多いベストファクターやビートレーディング |

| 取引先に知られたくない | 2社間ファクタリングを取り扱っている会社 |

独立系ファクタリング会社は、基本的にほぼすべての会社で2社間ファクタリングを取り扱っています。

そのため「急いで入金を希望するか」「審査に自信がない」などの視点から最適なファクタリング会社を選択するとよいでしょう。

急いで資金調達をしたいのであればオンライン完結型、審査に自信がないのであれば、店舗型の独立系ファクタリング会社で独自審査を受けるのがよいでしょう。

独自審査を謳う悪徳業者や闇金被害を防ぐためのチェックポイント

ファクタリングは営業するのに許認可も免許も全く必要ありません。

どんな業者でもホームページ1つで営業できるので、ファクタリング会社の中には悪徳業者や違法業者も混在しています。

特に独自審査で「誰でも100%通る」といった過剰な広告を打っている業者には注意が必要です。

金融庁もファクタリング会社選びについては次のように注意喚起をおこなっています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

引用:金融庁|ファクタリング利用に関する注意喚起

独自審査を謳う悪徳業者や闇金被害を防ぐためのポイントについて詳しく解説していきます。

手数料が相場より極端に高い業者は悪徳業者

2社間ファクタリングの手数料相場は5%〜20%程度です。そのため20%を超えるような手数料を要求さする業者は悪徳業者と判断した方がよいでしょう。

また「給料ファクタリング」は、金融庁から貸金業に該当すると判断されており、こちらも実質的には無登録な貸付行為です。

給料ファクタリングは違法な闇金

給料ファクタリングについては実際に逮捕者も何人も出ているので、給料ファクタリングは絶対に利用しないでください。

ファクタリングはあくまでも事業用(BtoB)の契約であって、一般個人は利用できない点に注意しましょう。

運営会社の所在地や代表者名が公式サイトに明記されているか確認

信頼できる会社は、必ず会社概要に本社所在地、固定電話番号、代表者名を記載しています。

国税庁の法人番号公表サイトで実在する法人かどうかを調べるとともに、所在地の住所を検索して、バーチャルオフィスや不自然な場所でないか確認することも有効な防衛策です。

契約書に償還請求権がないことを明文化しているかチェック

またファクタリングは売却後に売掛債権が回収不能になった場合に、その損失の責任を負わない「償還請求権なし(ノンリコース)」で実施されるのが基本中の基本です。

「償還請求権あり(ウィズリコース)」の契約は、実質的な貸付なので、その業者は違法な貸付をおこなう闇金です。「償還請求権あり(ウィズリコース)」のファクタリングは絶対に利用しないでください。

もし契約書に「買い戻し義務」や「保証人」の項目がある場合、それはファクタリングを装った貸付である疑いがあります。

万が一独自審査でも審査に落ちた場合に検討すべき代替の資金調達手段

もしも独自審査を実施する独立系ファクタリング会社の審査に落ちてしまった場合は、以下の方法を検討してください。

- 支払い期限の猶予交渉を実施する

- 別の独立系ファクタリング会社へ再度申し込む

- 他の売掛債権で再申し込みをする

ファクタリング審査に落ちてしまった場合の対処法について詳しく解説していきます。

支払い期限の猶予交渉をおこなう|請求書カード払いを利用する

まずは取引先や外注先、税務署などへの支払い期限の延期を相談しましょう。

取引先との交渉が難しい場合には、請求書カード払いを利用するのも有効です。

並行して、会社名義の車両、機材、不要な在庫などの資産を売却して現金を確保します。

請求書カード払いとは?

請求書カード払いとは、本来「銀行振込」で支払うべき請求書を、クレジットカードで決済できるサービスです。

利用者が請求書カード払い業者へクレジットカードで「請求書代金+手数料」を支払い、請求書カード払い業者が利用者に代わって取引先へ銀行振込を行い、利用者は後日、カード会社へ代金を支払うという流れになります。

請求書カード払いの主な特徴は以下のとおりです。

- 資金繰りの改善:支払いをカードの引き落とし日まで(最長60日程度)先延ばしでき、手元のキャッシュを確保できます。

- 事務の効率化:複数の振込をカード1枚にまとめられ、振込の手間を削減できます。

- ポイント付与:振込では得られないカードのポイントが貯まります。

審査通過の可能性が残る別の独立系ファクタリング会社への再打診

1つのファクタリング会社の審査に落ちたからといって、全てのファクタリング会社の審査で落ちるわけではありません。

会社によって得意な業種や地域、リスクの取り方が異なります。

「なぜ審査に落ちたのか」を分析し、書類の不備などを修正した上で、別の独立系会社に再度相談してみる価値はあります。

また、オンライン完結型のファクタリング会社よりも、店舗型のファクタリング会社の方が審査が柔軟な傾向があるので、オンライン完結型のファクタリングの審査に落ちた方はベストファクターのような独立系のファクタリング会社へ再申し込みをしてみるとよいでしょう。

他の売掛債権で再申し込みをする

審査落ちした売掛債権とは別の売掛債権を売却することによって審査に通過できる可能性があります。

ファクタリング審査は主に売掛債権の支払能力に対しておこなわれるので、売掛債権に信用があれば審査に通過できる可能性があります。

- 優良企業や官公庁に対する売掛債権

- 入金期日までの期間が短い売掛債権

- 金額が小さな売掛債権

これらの売掛債権であれば審査に通過できる可能性があります。

手元に複数の売掛債権があるのであれば、別の売掛債権で再申し込みをすることで審査に通過できる可能性があります。

独自審査についてよくある質問

独自審査について次のようなよくある質問の回答していきます。

- 独自審査では総量規制オーバーでも借りられますか?

- 独自審査のクレジットカードはありますか?

- 独自審査のカードローンはありますか?

- 独自審査の個人向けローンを事業の経費に支払うことはできますか?

- 独自審査では個人信用情報をチェックしないのですか?

独自審査では総量規制オーバーでも借りられますか?

独自審査でも総量規制オーバーの人はお金を借りることはできません。

総量規制は法律のルールなので、審査の手法によってそのルールが変わることはないためです。

しかし総量規制とは「個人へ消費資金を貸し付ける際には年収の3分の1以内までしか融資をしてはいけない」というルールです。

ビジネスローンの場合は総量規制対象外なので、事業資金であるビジネスローンを借りるのであれば、独自審査でもスコアリング審査でも年収の3分の1を超える金額の借入が可能です。

独自審査のクレジットカードはありますか?

独自審査のクレジットカードは存在します。

例えば、ACマスターカードやプロミスVisaカードなどの消費者金融が発行しているクレジットカードは一般の消費者金融が発行するクレジットカードよりも審査が甘くなっているので独自審査をおこなっていると言われています。

また、ライフカードは「独自の審査基準」を強くアピールしているので、他社では審査に通過できない人も審査に通過できる可能性があるでしょう。

ブラックの人が必ず審査に通過できるクレジットカードはありませんが、独自の審査基準でカード発行している業者は多いので、大手カード会社の審査に落ちた方は、独自審査をおこなうクレジットカードへの申し込みを検討してみましょう。

独自審査のカードローンはありますか?

独自審査のカードローンは多数存在します。

基本的にはアコム・プロミス・アイフル・SMBCモビット・レイクなどの大手消費者金融以外の消費者金融は独自審査をおこなっていると言っても過言ではありません。

独自審査をおこなうビジネスローンよりも独自審査をおこなう個人向けのカードローンの数は多いので、大手の審査に落ちた方は、中小の消費者金融をチェックしてみてください。

独自審査の個人向けローンを事業の経費に支払うことはできますか?

独自審査の個人向けローンは事業の経費に支払うことはできません。

カードローンは借りたお金を何に使用しても自由ですが、唯一使用できないのが「事業資金」です。

事業の経費を支払う資金に使いたい場合には、ビジネスローンなどの事業資金融資を受けなければなりません。

個人向けのカードローンで借りたお金を事業資金に使用してしまったら、融資金の一括返済請求などのペナルティが課される可能性があるので注意が必要です。

なお、プロミスやアコムの自営業者専用ローンは、個人向けの消費資金と事業の支払いどちらにでも使用できるローンを発行しています。

個人事業主の方は消費資金にも事業資金にも利用できるローンはいくつかあるので、利用を検討してみるとよいでしょう。

独自審査では個人信用情報をチェックしないのですか?

独自審査では個人信用情報をチェックしています。

特に個人向け融資の場合には審査の際に個人信用情報をチェックするのは法律によって定められた義務です。

(返済能力の調査)

第十三条

2 貸金業者が個人である顧客等と貸付けの契約(極度方式貸付けに係る契約その他の内閣府令で定める貸付けの契約を除く。)を締結しようとする場合には、前項の規定による調査を行うに際し、指定信用情報機関が保有する信用情報を使用しなければならない。

引用:e-GOV法令検索|貸金業法

独自審査においても、個人ローンの場合は個人信用情報を必ず確認しますし、ビジネスローンでも確認されると考えた方がよいでしょう。

そのため、独自審査で過去の事故等について隠すことはまず不可能です。過去の事故について隠したり濁したりすることは審査で不利になるだけですので、審査では包み隠さずすべてを話した方がよいでしょう。

まとめ

独自審査とは、画一的な基準で審査を行い、信用情報ブラックの人はまず審査に通過できないスコアリング審査ではない審査のことです。

画一的な審査基準ではなく、信用情報ブラックだからと言って即刻審査落ちになることはないので、独自審査には次のような特徴があります。

- 赤字や債務超過でも審査に通過できることがある

- 税金滞納があっても審査に通過できることがある

- 信用情報ブラックでも審査に通過できることがある

決算書や個人信用情報は過去の情報の蓄積です。

そのため、過去に何があっても「今」返済に問題がないと判断されれば審査に通過できるのが独自審査です。

銀行や大手消費者金融の審査に落ちても、独自審査をおこなうビジネスローンであれば資金調達できる可能性があるので、申し込みを検討しましょう。

なお、独自審査をおこなう中小消費者金融は金利が高く高額な借入は基本的に不可能です。

合法的な業者を偽装した闇金が混じっている可能性もあるので、登録貸金業者であることを必ず確認してください。