債権譲渡のファクタリングと売掛債権担保融資のABLの違いと、どちらが優れた資金調達方法かについて、それぞれのメリット・デメリットで徹底比較します。

こんにちは、ベストファクターの四ツ柳と申します。

売掛債権を活用した事業資金の調達方法は、ファクタリングサービスだけではありません。中小零細企業の事業者様の間では、売掛債権を担保にして金融機関から融資を受ける「ABL」にも注目が集まっています。

今回はファクタリングとABLの違いと、入金前の売掛債権を活用した異なる資金調達方法を比較してご紹介していきます。

ファクタリングとABLの違い

売掛金を活用した資金調達方法として人気を集めているファクタリングとABL(Asset-based Lending)ですが、この2者は何が違うのでしょうか。

- ファクタリングは債権譲渡

- ABLは資産担保融資

ファクタリングは売掛債権の買取サービス

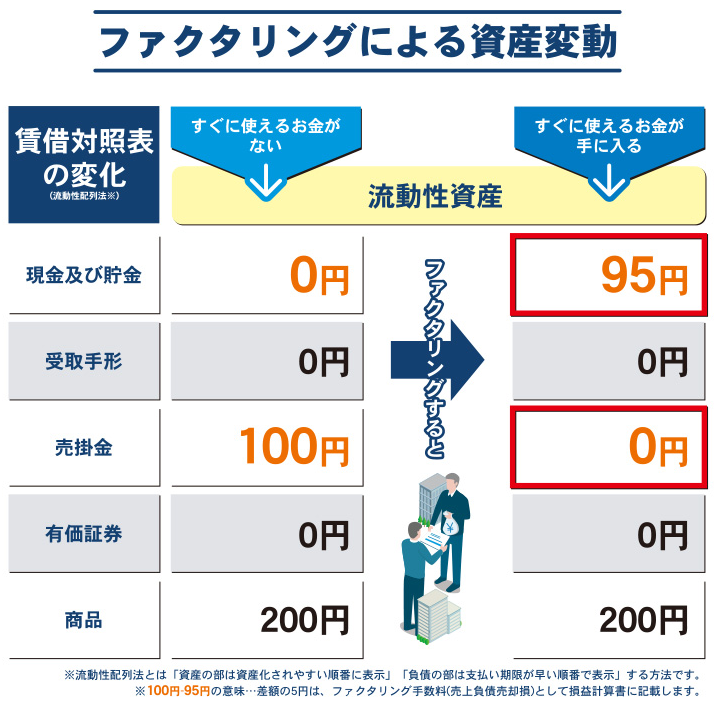

ファクタリングは、売掛債権という資産をファクタリング会社が買い取り、現金化するサービスです。債権譲渡、現金化を簡単に説明すると、「数ヶ月後に売掛先から入金される予定の100万円(債権)を、今すぐ95万円で買い取れないか(現金化)」ということです。

売掛先から未回収の売掛金が買い取りの対象となり、審査では利用者本人の信用力よりも、売掛債権の種類や売掛先の会社の信用力が重視されています。債務超過や赤字経営の会社でも、ファクタリングなら資金調達できる可能性があります。

また、ファクタリングの契約は大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。利用者とファクタリング会社の2社間で契約する「2社間ファクタリング」は、早期の現金化と売掛先への通知・承諾が不要ということで、主に中小企業・個人事業主から高い支持を得ているサービスです。

銀行融資などと比べても審査が緩く、借入金の負担もないため、経済産業省もファクタリングの利用を推奨しています。

ABLは売掛金(資産)を担保にした融資

ABLは「Asset・Based・Lending(アセット・ベースト・レンディング)」の略称で、売掛金担保融資とも呼ばれています。売掛金に限らず、自社が保有する商品在庫や原材料など、流動性の高い資産(流動資産)を銀行や信用金庫等の金融機関に担保として提供、融資を受ける資金調達方法です。

従来の融資で担保となりうる資産は不動産に限られていましたが、不動産等を持たない中小零細企業でも融資を受けられるとして注目を集めています。

ABLの審査は不動産担保融資と同じく、担保として提供される資産の価値と利用者の返済能力が審査対象です。融資を受けようとする会社の信用力が重視される点は、売掛先と売掛債権が重視されるファクタリングの審査と大きく異なります。

ファクタリングのメリット・デメリット

中小企業・個人事業のお客様に利用されている、2社間ファクタリングで資金調達した場合のメリット・デメリットをご紹介します。

ファクタリングのメリット

-

- 申し込みから最短即日の現金化が可能

-

- 秘密厳守で資金調達

- 償還請求権がない

最短即日の現金化

2社間ファクタリング最大のメリットは、最短で申し込みをしたその日の内に資金調達ができることです。必要書類を揃えたうえで私どもベストファクターにお申し込みいただけましたら、審査から入金までをお申し込みの当日に完了いたします。

秘密厳守で資金調達

2社間ファクタリングは利用者とファクタリング会社の2社間で行われるため、第三者にあたる売掛先へ債権譲渡について通知したり、承諾を得たりする必要が一切ありません。ご相談いただいてから秘密厳守で資金調達が可能です。

償還請求権がない

償還請求権とは、売掛先の会社が倒産により売掛金が入金されなかった場合、ファクタリング会社が利用者に対して支払いを請求できる権利のことを言います。弊社をはじめとする2社間ファクタリングの多くが償還請求権なし(ノンリコース)の契約ですので、仮に売掛先が倒産してもお客様に支払い義務は発生しません。

ファクタリングのデメリット

-

- 売掛金の金額以上の資金を調達できない

-

- 未回収リスクを考慮して手数料が高め

- ファクタリング会社によっては債権譲渡登記が必要

売掛金の金額以上の資金調達は不可

ファクタリングでは、ファクタリング会社が買い取った売掛金から手数料分を引いた金額がお客様に入金されます。つまり、100万円の売掛金を売却して120万円の現金化はできないということです。

手数料が高め

2社間ファクタリングの手数料の相場は、買い取る売掛金の額に対して「10~30%」です。ファクタリング会社にとって2社間ファクタリングは未回収リスクの高い契約ですので、どうしても手数料は高めに設定されます。

弊社では2社間ファクタリングをの手数料「2%~」でご提案しております。

債権譲渡登記が必要な場合も

ファクタリング会社にもよりますが、債権の二重譲渡を回避するために、ファクタリングの買取時に債権譲渡登記が実施される場合があります。登記は第三者も閲覧可能な情報ですので、登記情報から売掛先にファクタリングの事実が知られるリスクはゼロとは言い切れません。

弊社ではお客様のご希望に応じて、「登記なし」でご利用いただけます。

ABLのメリット・デメリット

ABLで資産を担保にして、銀行や信用金庫などから融資を受ける場合のメリット・デメリットをご紹介します。

ABLのメリット

-

- 流動資産を有効活用できる

- 長期的な借り入れが可能

流動資産を有効に活用

そもそもABLは、不動産担保や第三者保証人を用立てできない中小零細企業が、流動資産を担保にして融資を受けられるようにしたサービスです。商品在庫や売掛金など、すぐには現金化できない流動資産を有効活用して資金調達ができます。

長期的な借り入れが可能

ABLは担保にした資産によって、借り入れ期間が異なります。

たとえば東京都の動産・債権担保融資(ABL)制度では、以下のようになっています。

- 機械・設備を担保とする場合は長期資金(7年以内)の借入れ

- 売掛債権・在庫を担保とする場合は短期資金(1年以内)の借入れ

参考:http://www.sangyo-rodo.metro.tokyo.jp/chushou/kinyu/yuushi/abl/

ABLのデメリット

-

- 売掛先への通知・承諾が必要

- 債権譲渡登記を行う必要がある

- 期日までに回収できなかった場合に損失を被る

売掛先への通知・承諾が必要

売掛債権を担保に融資を受ける場合、売掛先への通知・承諾が必要となるケースがあります。ABLの利用を売掛先に知られると「あの会社は売掛金を担保に入れるほど資金繰りが厳しいか」と言った信用不安を招きかねません。

債権譲渡登記が必要

ABLで融資を受ける際には、債権譲渡登記を行う必要があります。担保の売掛債権に譲渡禁止特約が付帯されていた場合、担保から外れてしまいます。特に売掛先が大企業の場合、特約が設けられているケースが多いようです。

期日までに回収できなかった場合に損失を被る

ABLで融資を受けたとしても、利用者には売掛債権の貸し倒れリスクが残ります。万が一、売掛先の倒産などで売掛債権が回収できなかった場合、損失を被るリスクがあります。

ファクタリングとABL比較:まとめ

ファクタリングとABLを比較した場合、手数料・金利などのコスト面、審査の面でファクタリングの方が優れた資金調達方法と言えます。

さらに、ファクタリング会社によっては資金調達のスピード・手数料の低さで、よりお得に資金調達できる場合もあります。

私どもベストファクターは、資金調達・財務コンサルティングのプロとして、お客様の会社の資金繰りの問題を早期に解決、本来の事業に注力して企業価値を高めていただくためのご提案をさせていただきます。「自社の場合、ファクタリングとABLのどちらを利用したらいいか」といったお問い合わせでも構いませんので、ぜひお気軽にご相談くださいませ。