この記事は約10分で読めます。

資金調達方法の全種類を比較して紹介します。資金調達の方法は銀行融資やビジネスローン、ファクタリングだけではありません。自社に合ったベストな資金調達方法を利用することが重要です。

こんにちは、ベストファクターの四ツ柳と申します。

資金調達には何を持って資金に変えるかで、調達コストや調達スピード、手続きの手間などが大きく変わります。「資金調達」と言って真っ先に思いつくのは「銀行融資」だと思いますが、負債による資金調達以外にも色々な方法があるのです。

資金調達方法の種類は、大きく次の3つに分けられます。

- 会社の「資産」を資金に変える=アセット・ファイナンス

- 誰かに借りる「負債」によって資金調達をする=デット・ファイナンス

- 投資によって「自己資本」を増やす資金調達=エクイティ・ファイナンス

本稿では、資金調達を計画している事業者の方が利用できる資金調達方法を32種類ご紹介します。

記事の目次

- 1 1.「資産」を資金に変える=アセット・ファイナンス

- 2 2.「負債」借り入れで資金調達をする=デット・ファイナンス

- 2.1 資金調達方法その10.国や地方公共団体から借りる公的融資

- 2.2 資金調達方法その11.銀行融資

- 2.3 資金調達方法その12.ビジネスローン

- 2.4 資金調達方法その13.手形割引

- 2.5 資金調達方法その14.取引先から借りる「前払い」

- 2.6 資金調達方法その15.従業員から借りる「社内預金制度」

- 2.7 資金調達方法その16.流動資産担保融資「ABL」

- 2.8 資金調達方法その17.売掛債権担保融資

- 2.9 資金調達方法その18.不動産担保ローン

- 2.10 資金調達方法その19.借り換え

- 2.11 資金調達方法その20.リスケジュール「リスケ」

- 2.12 資金調達方法その21.コミュニティクレジット

- 2.13 資金調達方法その22.社債「少人数私募債」

- 3 3.「自己資本」を増やす資金調達=エクイティ・ファイナンス

- 4 資金調達方法:まとめ

1.「資産」を資金に変える=アセット・ファイナンス

資産(アセット)の信用力を活用して資金を調達する方法です。代表的な資産に不動産がありますが、有価証券や債権、営業権なども資産として捉えられ、売却したり回収したりして現金に変えることができます。

資金調達方法その1.使っていない資産を売る

シンプルな資金調達方法は、すでに会社が保有している資産を売るという方法です。資産を売れば売却代金が支払われるので、その資金を調達するのです。

売却できる会社の資産は、ある程度の金額が見込めるものになります。売却できる資産には、以下の様なものが該当します。

- 不動産

- 有価証券

- ゴルフの会員証

資金調達方法その2.無駄な在庫を売る

在庫は多くのコストが発生する負債です。売れる見込みのある適正な在庫であれば保有していても問題ありませんが、過剰に在庫を持っている状態は毎月の在庫の管理コスト、保管コストが発生するだけなのです。

利益がほぼ出ない状態でたたき売りしなければならないケースもありますが、利益が出る出ないにかかわらず、適正な在庫量に合わせてコストを削減することと、現金が調達できることの両方を実現できる方法として、無駄な在庫の処分は検討すべきなのです。

最近ではネットオークション等を利用して、手早く在庫を売るケースも少なくありません。

資金調達方法その3.売掛債権を売る(ファクタリング)

売掛債権というのは、クライアントへ商品やサービスを提供して、後から代金が支払われる権利のことです。

売掛金が支払われるまでの通常30日から180日の期間を支払いサイトと言い、支払いを待つ間も仕入先への支払いや従業員への給与は発生します。つまり、事業者にとっては支払いサイトの長い取引が多いほど、資金繰りは厳しくなってしまいます。

ファクタリングを利用すれば手数料は発生しますが、支払い前の売掛債権を売って最短即日で現金化することが可能です。さらに、ファクタリングは融資と異なるサービスですので、審査では利用者の返済能力よりも、売掛先の信用力や債権の種類が重視されます。

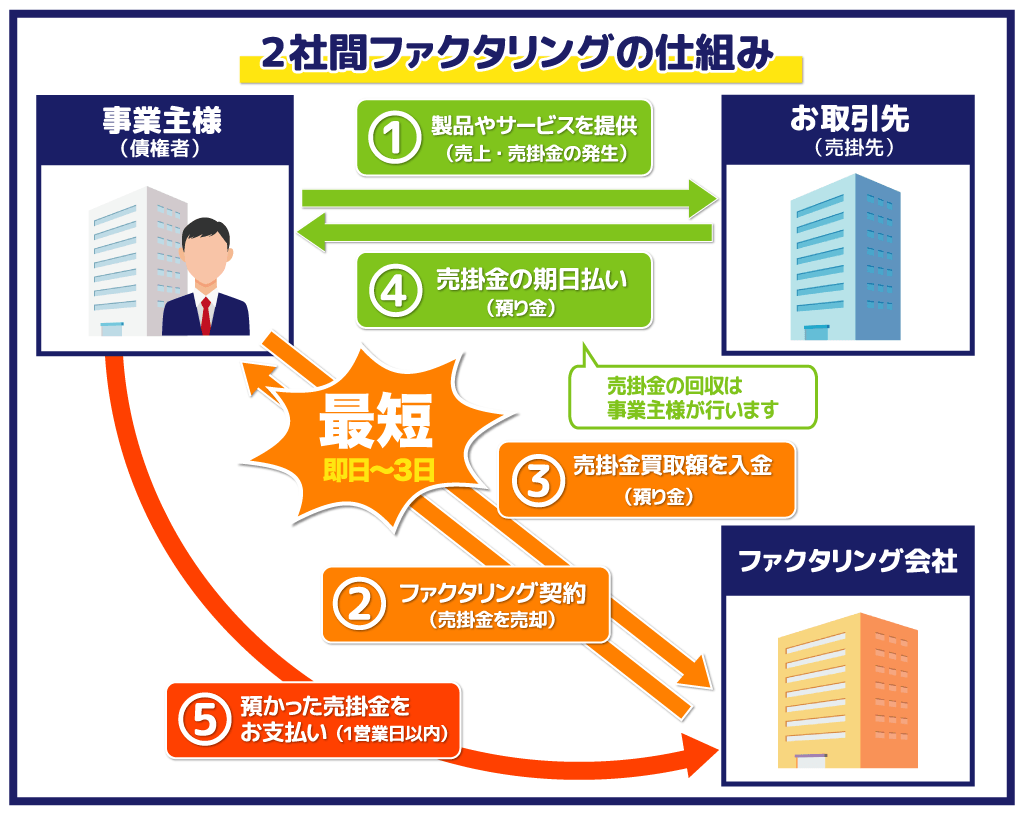

2社間ファクタリング

おもに中小企業、個人事業の利用者におすすめのファクタリング契約です。

手数料は3社間ファクタリングよりも高めに設定されてますが、2社間ファクタリングには、資金調達までのスピードが早いこと、取引先(売掛先)に債権売却事実の通知・承諾が必要ないという大きなメリットがあります。

| 手数料 | 2%~20% |

| 買取限度額 | 10万円~ |

| 調達スピード | 即日~ |

| メリット | ・調達スピードが早い

・取引先の通知・承諾が不要 ・小口の契約に対応 |

| デメリット | ・手数料が高め |

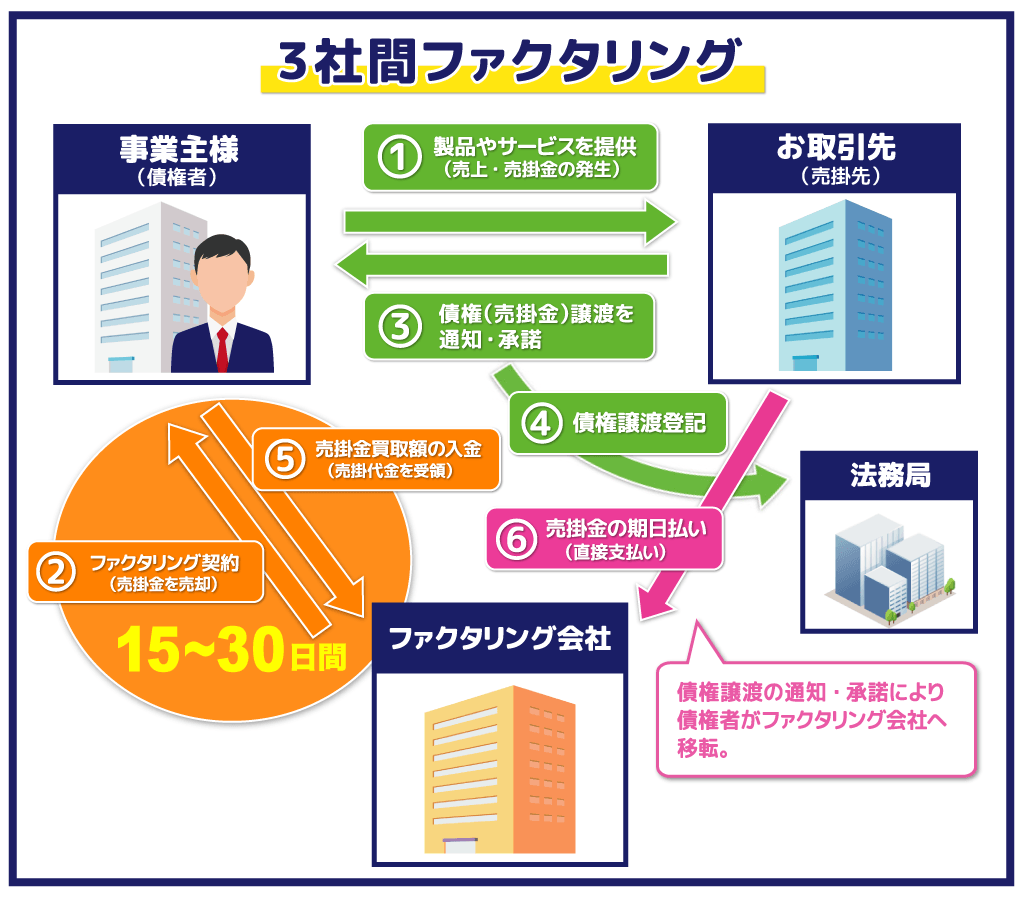

3社間ファクタリング

3社間ファクタリングは債権売却に際し、取引先(売掛先)の通知・承諾が必要となる契約です。2社間に比べて資金調達までに時間を要しますが、利用者に債権回収の義務がないこと、手数料が低いことから、主に大企業などに利用されています。

| 手数料 | 1%~5% |

| 買取限度額 | 200万円~ |

| 調達スピード | 1~2週間 |

| メリット | ・手数料が低い

・利用者に債権回収の義務がない ・大口の契約に対応 |

| デメリット | ・調達までに時間がかかる

・取引先の通知・承諾が必要 |

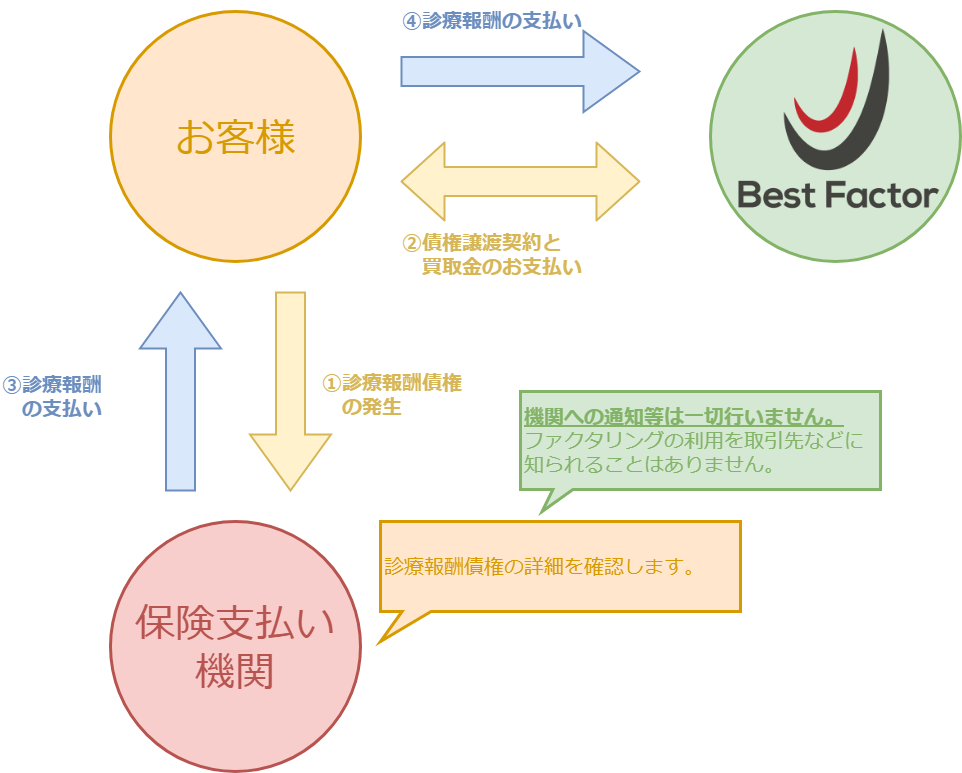

医療報酬ファクタリング

医療報酬ファクタリングとは、医療機関が国民保険や社会保険に対して請求する医療債権をファクタリング会社が買い取り、現金化するサービスです。本来は2ヶ月ほどかかる医療報酬の受け取りが、ファクタリングによって即日現金化できるというメリットがあります。

買い取りの対象となる債権は、医師・歯科医師の診療報酬債権、介護所業者の介護報酬債権、薬剤師などの調剤報酬債権が含まれます。支払い元が一般企業ではなく、国保や社保など国の機関であるため、手数料も低く抑えることができます。

資金調達方法その4.セール&リースバック

資産を売却するとしても、利用している設備などの資産を売却すると会社が運営できなくなります。そこで、企業が自社の資産をリース会社等に売却、リース契約を結んで使い続ける方法が「リースバック」です。

リースバックとして売却できる資産は、車両、不動産、機械設備、内装設備などが含まれます。メンテンナンス等の管理業務は売却先が行うので、資金調達のみならず、低コスト化や業務の効率化というメリットにも期待できます。

資金調達方法その5.営業権を売る

開拓していた顧客網や代理店網、特許やライセンス(営業権)、商標、開発権、知的財産権など「実体はないが価値はある」資産のことを無形資産と呼びます。これらも売却することで資金化することができます。

ただし、顧客リストや営業権を売却するということは、そこから生まれるキャッシュフローを得られなくなるということです。一時的な資金調達の目的で売却するのではなく、キャッシュフローや売却後に得られる資金をも考慮したうえで、実行するかどうかを検討する必要があります。

資金調達方法その6.債権回収

100社と取引があった場合に100社すべてが期日通りに入金してくれるわけではありません。一定の割合で支払いがない取引先などもあるはずなのです。本来は支払われるはずの資金が支払われていない状況ですので、債権回収を積極的に行うことで、未回収分の資金調達が可能になります。

債権回収に関する専門サービスには、債権の管理・回収を外部委託する「サービサー」があります。また、取引先が債権回収に応じない場合は、内容証明や民事調停、少額訴訟、通常訴訟などの措置で回収が可能です。

債権は何もしないと一定期間後に消滅してしまうので、債権回収は早期に検討する必要があります。

資金調達方法その7.保険積立金を取り崩す

個人と同じように法人でも、さまざまな保険に加入している会社も少なくありません。経営者の生命保険活用は節税対策の一環として、多くの企業に採用されています。当然、満期になる前に解約してしまえば、解約返戻金が少なくなる可能性もありますが、資金調達が必要な状況では借入をするよりも契約している保険の保険積立金を取り崩した方が、コストがかからない可能性があるのです。

資金調達方法その8.オフィスの敷金(保証金)を回収する

オフィスなどの不動産を契約する場合、個人でも敷金0円の物件が増えてきましたが、法人の場合は6か月~12カ月分の敷金(保証金)が発生するのが相場となっています。下手すれば1年分ですから、かなりのコストを拠出していることになります。

敷金(保証金)は契約終了後に返還されるお金ですが、原状回復に費用がかかればその金額は差し引かれます。この敷金(保証金)は交渉によって取り戻すことができます。方法はいくつかありますが、例えば「毎月の家賃を数%割り増しする代わりに敷金(保証金)は返金してください」という交渉ができます。毎月の賃料は増えても、一時的に敷金(保証金)をまとまった現金にするという資金調達方法です。

資金調達方法その9.経営者への貸付・仮払金を回収する

中小企業の場合は、経営者個人が会社からお金を借りているという状態になるケースが少なくありません。経営者個人への債権も回収の対象になるということです。役員報酬から強制的に回収する、退職金から回収するという方法があります。

2.「負債」借り入れで資金調達をする=デット・ファイナンス

金融機関から融資を受けたり、取引先や従業員からお金を借りたりする方法が、負債を増やすことによって資金調達をするテッド・ファイナンスです。いわゆる借金ですが、上手に利用すれば低コストでの資金調達が可能です。

資金調達方法その10.国や地方公共団体から借りる公的融資

低金利でなおかつ融資の審査に通りやすいテッド・ファイナスが公的融資です。政府系金融機関、地方公共団体、信用保証協会など公的機関からお金を借りることができます。

- 政府系金融機関

- 日本政策金融公庫

- 商工組合中央金庫

- 地方公共団体の制度融資 ※1

- 信用保証協会の保証付融資 ※2

※1 都道府県や市区町村が設けている制度融資のこと。取扱金融機関の融資を保証する形で行う。

※2 金融機関の融資に対して信用保証協会が保証する形を取る。

公的融資は銀行融資よりも低金利で借入ができるというメリットがありますが、一つの支店で受け持つ企業数が多いため、1社1社個別の対応、親身な対応には期待できません。

- 日本政策金融公庫(JFC)とファクタリングどちらを選ぶ?個人/中小企業の資金調達

資金調達方法その11.銀行融資

最もメジャーな資金調達方法は、銀行や信用金庫など民間の金融機関から融資を受ける「銀行融資」です。

銀行融資には前述した信用保証協会の保証付融資、銀行独自に融資するプロパー融資があります。信用力の低い企業は信用保証協会の保証付融資が、返済実績のある信用力の高い企業はプロパー融資が推奨されます。

プロパー融資の場合は貸し倒れリスクを銀行が負うため、一定の信用力が必要になります。保証付融資で返済実績を積むことや十分な収益性のある企業でないと、プロパー融資は利用できません。

資金調達方法その12.ビジネスローン

- 信用保証協会の保証付融資も利用できない

- プロパー融資ももちろん利用できない

という中小企業、零細企業のために開発されたローン商品が、ビジネスローンです。無担保・保証人なしで利用でき、審査も甘い事業資金専用のローンですが、その分高い金利が設定されています。

ビジネスローンを提供しているのは、銀行やノンバンク(消費者金融)です。消費者金融のビジネスローンは即日融資も可能ですので、資金の必要性が切迫している場合には検討の余地があります。

銀行ビジネスローン

三菱UFJ銀行の「融活力」や三井住友銀行の「ビジネスセレクトローン」などが代表的な銀行のローン商品です。いずれも業歴が2年以上であること、税金の未納や債務超過がないこと、銀行の口座を持っていることなどが利用資格となっています。

原則無担保・無保証人、低金利で借入ができるというメリットがありますが、審査が厳しいため資金繰りに悩む中小企業や個人事業の利用のハードルはかなり高いと言わざるを得ません。

| 借入利率 | 2%~9% |

| 借入金額 | 500万円~1億円以内 |

| 調達スピード | 3営業日~1週間 |

| メリット | ・金利が低い

・500万円以上のまとまった資金が調達できる ・原則無担保・保証人不要 |

| デメリット | ・審査通過のハードルが高い |

ノンバンクビジネスローン

信販会社やクレジットカード会社、消費者金融など銀行以外の金融機関が提供する事業者向けのローンです。銀行のビジネスローンよりも金利を引き上げ、融資限度額を引き下げることで、銀行融資がかなわなかった中小企業・個人事業でも利用しやすくしています。

| 借入利率 | 10%~15% |

| 借入金額 | 500万円以下 |

| 調達スピード | 即日 |

| メリット | ・最短即日で資金調達が可能

・カードによるATM借入・返済など利便性が高い ・審査が緩い |

| デメリット | ・金利が高い |

資金調達方法その13.手形割引

企業は商品やサービスを提供したときに売掛債権ではなく、手形で支払いを受けることもあります。大企業との取引では手形が利用されることが少なくありません。手形は売掛債権よりも、支払いまでの期間が長く、なかなか資金化できないデメリットがありますが、手形を銀行に売却することで早期の資金調達が可能になるのです。

売掛債権の売却のファクタリングとの違いは、手形割引を行った手形が不渡り(振り出した企業が倒産)した場合に、利用者に買い戻す義務があることです。これにより手形割引は融資の一種として分類され、審査の際は利用者の返済能力が重視されます。

資金調達方法その14.取引先から借りる「前払い」

日本の商取引では、一般的に商品やサービスを提供し、検収してもらってから請求書を送り、請求書の期日までに入金されるという支払いフローが一般的です。

しかし、サービスや商品力に自信があれば、前払いで商品やサービスを販売・提供することもできます。たとえば、飲食店などで先に食券を買ってから食事が運ばれてくるシステムも、前払いです。

ある意味で、前払いはお客様からいったん借入をしてから商品やサービスを販売・提供するビジネスモデルと言えます。前払いでビジネスが成り立つのであれば、キャッシュフローを改善する大きな手法となるでしょう。

資金調達方法その15.従業員から借りる「社内預金制度」

社内預金制度というのは、社員が会社に預金をする制度です。会社にとっては社員からお金を調達する形となりますが、労働基準法では社員への強制的な貯蓄が禁止されているため、社内預金制度を導入するためには、労使協定の締結・届出などの手続きが必要となります。

銀行融資で利息を5.0%支払うとしたら、社員に利息3.0%で借りた方がお得という考え方もできるのです。社員にとっても、現在の銀行金利は0.001%という時代ですから、十分に魅力的な利息が付くとも言えます。

社内預金制度を導入するためには、当然ながら社員と会社の信頼関係が必要となりますが、導入できればより従業員の会社へのエンゲージメントは強まり、仕事へのモチベーションも高まります。

資金調達方法その16.流動資産担保融資「ABL」

ABLというのは、流動資産を担保にした融資を指します。流動資産には在庫や原材料などが該当し、これら流動資産を担保として提供、融資を受ける資金調達方法がABLです。担保に入れられる不動産を持たない中小零細企業でも融資を受けられるとして、いま注目の資金調達方法です。

ABLでは動産譲渡登記で担保が債権者のものであることを証明することで、融資をすることが可能となっています。ただし、売掛先への通知・承諾が必要となるケースがあること、売掛先の倒産などで売掛債権が回収できなかった場合、損失を被るリスクがあることも考慮する必要があります。

資金調達方法その17.売掛債権担保融資

売掛債権担保融資というのは、文字通り売掛債権を担保にした融資のことです。売掛債権も、債権譲渡登記という形で登記所で公的に所有権を証明できるので、担保として効力が発揮され、金融機関は売掛債権を担保として融資をすることができるのです。

売掛債権を有効活用した資金調達方法にファクタリングがありますが、売掛債権担保融資はあくまでも融資ですので、利用者の返済能力が重視されること、売掛債権の貸し倒れリスクがあることも考慮して利用する必要があります。

資金調達方法その18.不動産担保ローン

不動産担保ローンは、銀行やノンバンクが提供する不動産を担保としたローン商品です。一般的に担保の掛目は70%とされていて、不動産評価額の7割を限度額として借りることが可能になります。不動産は流動資産や売掛債権と比較すると価格の変動が大きいため、注意が必要です。

担保にできる不動産は、2番抵当、3番手抵当、借地権、家族所有物件・・・など悪条件の物件でも利用できます。

銀行の不動産担保ローン

大手銀行から地方銀行まで、不動産担保ローンをローン商品として提供している銀行は多く存在します。不動産の価値にもよりますが、最大で数千万円~1億円の融資も可能です。

ただし、申込時の年齢や年収など申し込み条件が厳しく、不動産を持っていても融資を受けられないケースもあります。

最近では大手銀行よりもネット銀行や地方銀行のほうが不動産担保ローンに力を入れているようです。

| 借入利率 | 5%前後 |

| 借入金額 | 最大で数億円 |

| 調達スピード | 最短でも5営業日 |

| メリット | ・低金利

・借入額が大きい ・借入期間が長期(ただし申込年齢に制限あり) |

| デメリット | ・審査に時間がかかる

・登記費用など諸費用が発生する(金融機関による) |

ノンバンクの不動産担保ローン

ノンバンクも不動産担保ローンを提供しています。銀行の不動産担保ローンよりも金利は高くなりますが、銀行よりも申込条件・審査が緩めで、商品によっては担保物件の評価額の100%超が借りられるというメリットもあります。

| 借入利率 | 5%~15% |

| 借入金額 | 最大で数億円 |

| 調達スピード | 最短で3営業日 |

| メリット | ・資金調達のスピードが早い

・申込条件や審査が緩い ・掛目が大きい(商品による) |

| デメリット | ・金利が高い

・登記費用など諸費用が発生する(金融機関による) |

資金調達方法その19.借り換え

金利の高い借入(融資・ローン)から、金利の低い借入(融資・ローン)借り換えることを「借り換え」と言います。

- 金利の高い融資 銀行A 1000万円:15%

- 金利の低い融資 銀行B 12%

という状態の場合に、銀行Bから1000万円を借りて、銀行Aに1000万円を完済することで債務が銀行Aから銀行Bへ移ることになります。利息が下がることになるので、毎月の返済額に余裕ができ、新たな借入ができる可能性が出てくるのです。

資金調達方法その20.リスケジュール「リスケ」

リスケというのは、返済が苦しい場合に債権者に相談して、返済計画を見直すことを意味します。

- 返済額の減額

- 据え置き期間の導入

と交渉がまとまれば一時的に返済負担を軽減することができるのです。ただし、返済計画の見直しによって、その後は確実に返済できるという感触が得られなければ、債権者は交渉に応じてくれません。そのため、リスケ後の返済計画の確実性が重要となります。

資金調達方法その21.コミュニティクレジット

コミュニティ・クレジットというのは、地域社会で互いに信頼性のある企業同士が共同で信託会社を設立し、参加企業同士が部分保証することで、銀行などの金融機関が信託会社へ融資をしやすくする仕組みです。

信頼関係の強い企業が金銭を共同で信託して信託会社を設立し、その信託会社が銀行から資金調達した上で必要な参加企業に対し、信託会社が融資を行うスキームになっています。

画期的な資金調達方法ともてはやされていますが、実際に運用することが非常に難しい資金調達方法となっています。

資金調達方法その22.社債「少人数私募債」

資金調達方法には「社債」を利用する方法もあります。「国が発行する債権」が国債なら、「会社が発行する債権」が社債です。ソフトバンクなどが社債での資金調達に積極的ですが、金利を手厚くすることで多くの投資家から社債の購入者を募ることができます。

しかし、大企業は社債発行に数千万円というコストをかけても問題ありませんが、中小企業がそれだけのコストをかけて社債を公募するわけにはいきません。そもそも、大手企業でもない限り、公募してもなかなか社債の購入者は集まらないでしょう。

そこで登場したのが「少人数私募債」です。少人数私募債は49人(社)以下の投資家に対して、発行することができる社債のことです。引受人も、発行会社の関係者のみとなっています。通常は、発行会社の役員や社員、取引先、家族、利害関係者、親族、知人など身内が基本になります。

少人数私募債も社債の一種ですから、投資家には利息というメリットがあります。投資家を募るためには高めの利率設定が必要になりますが、銀行融資やビジネスローンと違って直接の資金調達ですので、資金調達コストは比較的安くなります。

3.「自己資本」を増やす資金調達=エクイティ・ファイナンス

企業がエクイティ(株主資本)を発行して、その収益によって資金調達を行うことをエクイティ・ファイナンスと言います。バランスシート(貸借対照表)上では負債として扱われず「資本」となるので、金融機関からの評価にも影響しない資金調達方法です。

資金調達方法その23.第三者割当増資

第三者割当増資というのは、新株を発行して増資をするもので、第三者に株を売った売却額が会社の資金となります。

第三者割当増資をしてもらうためには、会社の成長性や株価が上昇することを投資家に説明する必要があります。実現できれば借入ではなく出資となるため、返済の義務がない資金調達方法です。

ただし、第三者割当増資によって新株を発行するということは、「経営者の出資比率が下がる=経営者の議決権(経営権)が弱まる」ということですので、経営権を失わない割合に抑える必要があります。

資金調達方法その24.ベンチャーキャピタル(VXC)

ベンチャーキャピタルというのは、ベンチャー企業に出資をして、そのベンチャー企業が上場することで出資資金を回収し、利益を上げる投資専門会社のことです。

ベンチャーキャピタルは将来性の高い市場や将来性の高い企業に出資し、大企業になって株価が何百倍、何千倍になることを狙っています。

そのため、ベンチャーキャピタルから出資を受けるためには、明確なビジョン、将来有望な市場、差別化できる要素、経営者のスキル、IPOの可能性などさまざまな条件が合致する必要があります。

資金調達方法その25.エンジェル

エンジェル投資家とも言い、裕福な個人が創業間もない将来有望な企業に投資することで、欧米では盛んに富裕層がエンジェルとして有望なベンチャー企業に投資をしています。日本でも徐々にエンジェルによる出資が伸びてきています。

ベンチャー企業投資促進税制というものも創設され、条件を満たせば出資した金額に税金がかからなくなるため、投資家からは税金対策としても活用されています。

資金調達方法その26.新株予約権(ストックオプション)

ネット系のベンチャー企業を中心に、優秀な人材を採用するために「新株予約権(ストックオプション)」を発行する会社が増えています。

新株予約権(ストックオプション)というのは、あらかじめ設定した価格で新株を購入できる権利のことを言います。株価が安いときに予約権を持っていれば、その会社が成長して上場したときに以前の価格で購入して、すぐに売却すれば、一般社員であっても高額な資金が手に入ります。これをモチベーションとして人材採用に利用する会社が増えているのです。

新株予約権(ストックオプション)は社債と一緒に発行したり、金融機関からの借入に利用することも可能です。新株予約権(ストックオプション)付の社債の方が投資家が集まりやすく、資金調達がしやすくなります。

金融機関も新株予約権(ストックオプション)がある分、融資条件を緩くしてくれることもあります。

資金調達方法その27.従業員持ち株会

従業員持ち株会というのは、従業員が毎月一定額を給与から天引きして、その金額で会社の株を購入する仕組みのことです。社員は自社株を持つことで仕事へのモチベーションの向上につながり、会社は毎月安定した資金調達ができます。

業績が悪い会社や配当が出せない会社の場合、従業員持ち株会が給与から天引きすることに反発する従業員も出てくるので注意が必要です。

資金調達方法その28.中小企業ファンド

中小企業ファンドというのは、ベンチャーキャピタルが設立する投資事業有限責任組合のことを言います。投資会社は目的に合わせたファンドを組成し、投資家から投資を募るのです。投資ファンドは集めた資金を参加するベンチャー企業などに出資します。

資金調達方法その29.クラウドファンディング

クラウドファンディングは、企業自らがファンドを組成し、直接個人投資家から出資を募る仕組みとなっています。新しい取り組みですが、不動産投資ファンドなどが多く、年率も5%を超えるものがあり、不動産投資ができるほど資金やノウハウがないけれども、銀行の預金金利には不満がある個人投資家に人気があります。一口数万円から出資ができるのが特徴で、インターネット上で簡単に不特定多数から出資を受けられるので、中小企業のエクイティ・ファイナンスの革命的な方法になるポテンシャルがあります。

資金調達方法その30.事業譲渡・会社分割・M&A

会社の事業部門を売却する、子会社を売却するという形で資金調達することも可能です。事業の一部を売却することも、事業部を売却することも、会社を丸ごと売却することも、株式の一部を売却することも可能です。

資金調達方法その31.IPO(株式公開・上場)

最終的な資金調達のゴールとされることが多いのがIPO(株式公開・上場)です。上場するということは、取引所で自社の株式が売買されるということになります。個人投資家が株を購入するので、大きな金額の資金調達が直接金融で可能になるのです。

長期的、安定的な資金調達ができて信用が増す反面、企業の経営情報の開示コストや第三者の買収リスクが発生してしまいます。

資金調達方法その32.補助金や助成金による資金調達

融資とは異なり、原則返済義務はありません。また、基本的にどちらも後払いとなります。

助成金

助成金は、資格の要件を満たせば受給することができます。

助成金は、厚労省が予算を持っています。人の採用や人事制度などの変更に対して受給できるものです。

補助金

補助金を受給するには、事業計画を立て、その資金を何に使うのかなど、事業の目的のために資金が必要である事を伝える必要があります。

補助金は、経産省系のものが多く、設備投資などに対して受給できるものが多いです。

助成金や補助金は、どちらもすぐに受給できるわけではなく、厳格な要件が定められています。不正受給も多くなってきているため、申請などのハードルが高くなっており、一般的に受給までに半年~2年近くの時間を要することもあります。

資金調達方法:まとめ

資金調達方法には、さまざまな方法があります。

とくに中小企業の経営者は、銀行融資とビジネスローンぐらいしか思いつかないのですが、実際は食わず嫌いなだけで、労を惜しまなければいろいろな資金調達方法を活用できるのです。あなたの会社に合った資金調達方法が必ず存在するはずですので、先入観を除外してチャレンジしてみることをおすすめします。