医療ファクタリングとは?医療機関向けの資金調達|診療報酬ファクタリング

この記事は約12分で読めます。

医療機関向けの資金調達方法「医療ファクタリング」を解説します。

こんにちは、ベストファクターの四ツ柳と申します。

売掛金などの売掛債権・売上債権を現金化するファクタリング・サービスは、民間の企業や個人事業主だけでなく、医療機関の方も利用できる資金調達方法です。

診療報酬債権(レセプト)を利用した医療ファクタリングと呼ばれる医療機関向けのファクタリング・サービスは、売掛先が社保や国保など国の機関であるため、倒産リスク等を考慮する必要がなく、一般のファクタリングよりも手数料が低めに設定されています。

今回は医療ファクタリングの基礎知識や、利用する上で知っておきたいメリット・デメリットを解説いたします。

医療機関の資金調達の課題

病院や診療所の運営では、日々の運転資金、必要最低限の設備投資など、一定の資産・資金を確保しておくことが必須です。

しかし、病院や診療所の開業時に資金計画を立てても、その後の運営が思い通りにいかず資金不足になる場合も少なくありません。

事業資金の不足を解消する方法としては、銀行などの金融機関からの融資が考えられますが、すでに債務超過であったり赤字決算であったりすると審査が通りにくくなります。

そのような「資金が必要なのに銀行が融通してくれない」といったときに利用できるのがファクタリングです。

ファクタリングなら債務超過や赤字決算であっても、信用力の高い売掛債権(売上債権)があれば、スピーディーに現金を調達することができます。

医療ファクタリングとは

医療ファクタリングとは社保や国保から支払われる診療報酬(レセプト報酬)をファクタリング会社が買い取り、早期に現金化する資金調達方法です。

一般的なファクタリングは売掛先が主に民間の企業ですが、医療ファクタリングは国の機関である社保や国保が売掛先となるため、売掛先の信用力を重視するファクタリングの審査ではかなり有利になります。

また、医療ファクタリングには次の3種類があります。

診療報酬ファクタリング

狭義の診療報酬ファクタリングとは、医科(病院やクリニック)や歯科などが保有する、診療報酬債権を対象としたファクタリングです。

広義では介護報酬ファクタリングや調剤報酬ファクタリングなどを含めた、医療ファクタリング3種類の総称で使われることもあります。

介護報酬ファクタリング

デイサービスやケアハウスなど介護事業者が保有する介護報酬債権を対象としたファクタリングです。

調剤報酬ファクタリング

調剤薬局が保有する調剤報酬債権を対象としたファクタリングです。

医療ファクタリングの特徴と利用の流れ

医療報酬債権をファクタリング会社へ売却することによって早期に資金化する医療ファクタリングには次の特徴があります。

- 売掛先は国保連や健保組合

- 3社間ファクタリングで契約される

- 調達額は債権額の8割程度

- 即日入金は不可能

債務者が国保連や健保組合などの公的機関ですので、ほぼ確実に審査に通過でき、低コストで資金調達が可能です。

医療ファクタリングの特徴と利用の流れについて詳しく解説していきます。

売掛先は国保連や健保組合

医療ファクタリングの売掛先企業は、国保連や健康保険組合などです。

国保連は都道府県や市町村が設置している団体ですので、未払いの可能性はまずありません。

また、健康保険組合も未払いが発生するリスクは実質的にはありません。

つまり、医療ファクタリングは売掛債権が未払いになるリスクが非常に低く、ファクタリング会社にとってはリスクの低い取引であるといえます。

ファクタリングの審査は主に「売掛債権が期日通りに支払われるかどうか」を確認しているので、医療ファクタリングは審査において限りなくリスクが低いと判断され、審査に通過できる可能性が高いでしょう。

ファクタリングは融資と比較して審査通過率が高いことで知られていますが、ファクタリングはその中でも特に審査通過の可能性が高い取引です。

3社間ファクタリングで契約される

医療ファクタリングは原則として3社間ファクタリングで契約されます。

医療ファクタリングは請求書ファクタリングのように売掛先が取引先企業などではなく、国保連や健保組合です。

そのため2社間ファクタリングのように「売掛先に秘密にしなければならない」というインセンティブは働きません。

また、国保連や健保組合が債権譲渡を拒んでトラブルになるようなこともないので、確実に代金を回収できる3社間で契約されます。

医療ファクタリングは債務者が国保連や健保組合などの公的機関で、3社間で契約されるので、手数料が非常に低くなっています。

0.5%〜3.0%程度の非常に低い水準で契約できるので、他のファクタリングよりも資金調達コストを抑えて資金調達が可能です。

調達額は債権額の8割程度

医療ファクタリングで前倒しで調達できる金額は、売掛債権額の8割程度です。

ファクタリング契約締結後に全額が入金になることはありません。

医療機関が国保連などへ請求する内容は、間違いがあることも多いため、場合によっては買取代金を入金後に確定する支払額が請求額よりも少なくなってしまう可能性があります。

そのため、契約後に8割、医療報酬の入金期日になり国保連等からファクタリング会社へ代金が支払われた後に残りの2割が支払われます。

最初から満額を買い取ってもらえるわけではない点に注意しましょう。

即日入金は不可能

医療ファクタリングは即日入金を受けることは基本的に不可能です。

医療ファクタリングは3社間ファクタリングで契約されるためです。

いくら早い業者でも申込から入金まで最短3営業日〜5営業日程度かかり、業者によっては審査完了だけで1週間以上の時間がかかることも珍しくありません。

医療ファクタリングは入金までにある程度の時間がかかることを想定し、計画的に申し込みをすることが重要です。

なお、医療報酬を2社間ファクタリングで売却し、最短即日で資金調達することもできます。

その場合は手数料が高額になってしまう可能性が高い点に注意してください。

医療ファクタリング利用の流れ

医療ファクタリングは次のような流れで申し込みから入金までおこなわれます。

- 利用者が介護ファクタリング業者へ問合せ・申込み

- ファクタリング会社の審査と契約

- ファクタリング会社が国保連へ債権譲渡通知書を送付する

- 医療機関が国保連などに診療報酬を請求

- ファクタリング会社が医療機関へ診療酬額の8割程度を入金する

- 国保連がファクタリング会社へ診療報酬を支払う

- ファクタリング会社が医療機関へ残りの2割程度の金額を入金する

このように、医療ファクタリングを利用すれば、国保連等へ診療報酬を請求する前にファクタリング会社へ申し込み、請求後5営業日〜1週間程度で、請求済みの診療報酬の8割程度を受け取ることができます。

利用後は、国保連などとファクタリング会社が直接やり取りをしてくれるので、医療機関は何もすることがない点もメリットです。

医療ファクタリングのメリット

医療ファクタリングのメリットは次のとおりです。

- 入金前の診療報酬を最短即日で現金化できる

- 債権の信用力が高い

- 手数料が低い

- 運営業者の信頼性が高い

- 初回利用時には2ヶ月分調達できる

- 借入ではない

- 2社間ファクタリングなら債権を満額買取

入金前の診療報酬を最短即日で現金化できる

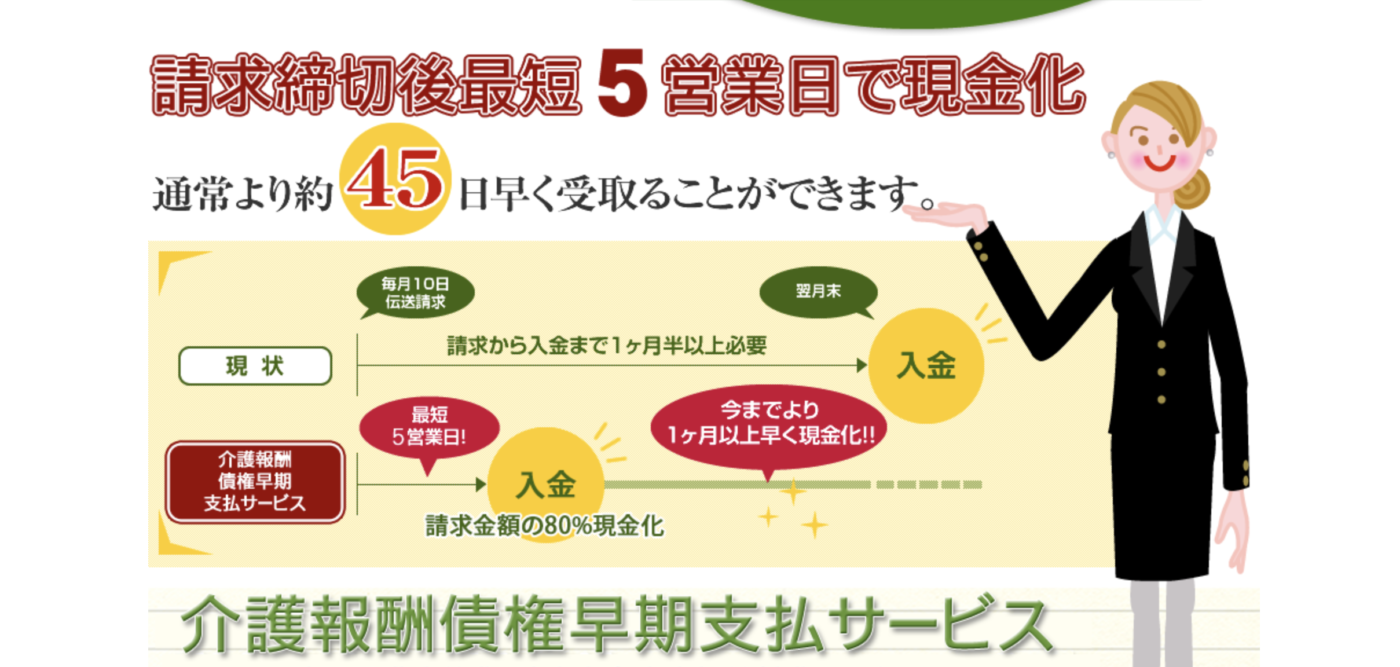

診療報酬の受け取りは、サービスを提供してから約45日後に医療機関が社保や国保に請求書を伝送、実際に入金されるまでおよそ2ヶ月ほどかかります。

たとえば、8月に提供したサービスの診療報酬が入金されるタイミングは10月末です。この報酬を受け取るまでの支払いサイクルのずれが、医療機関の資金繰りの大きな課題となっています。

医療ファクタリングを利用すれば、入金前の診療報酬債権をファクタリング会社に売却し、最短即日で現金化することができます。

調達した資金は人件費の支払いや医療機器のメンテナンスなど、早急にまとまったお金が必要な場合におすすめです。

債権の信用力が高い

ファクタリングの審査で重要なポイントは、買取債権の種類と売掛先の信用力です。

信用力の高い債権は審査に通りやすくなる、買取手数料が低くなる(調達額が大きくなる)といったさまざまなメリットをもたらします。

診療報酬債権の売掛先である社保や国保は国の機関で支払い遅れや倒産等のリスクが極めて低いため、債権の信用力の高さは言うまでもありません。

- 歯科医の資金調達はレセプト(診療報酬)買取のファクタリングが有利

手数料が低い

医療ファクタリングのメリットは手数料が低い点です。

- 医療ファクタリング:0.5%〜3.0%

- 2社間ファクタリング:5.0%〜20.0%

- 3社間ファクタリング:1.0%〜5.0%

医療ファクタリングの場合、固定で1%を切るような手数料で利用できる業者も多いので、他のファクタリングと比較してもかなりの低コストです。

1ヶ月0.25%程度という業者もありますが、その場合は年利に換算すると3.0%という圧倒的な低コストでファクタリングを利用できます。

年利3%であれば、融資とそれほど大きくコストはかわりません。

融資と同じようなコストで融資よりも簡単かつスピーディーに資金調達できるので、医療機関にとって医療ファクタリングは融資と並行して利用を検討すべき資金調達手段といっても過言ではありません。

運営業者の信頼性が高い

医療ファクタリングを取り扱う業者は、一般的な請求書を買い取るファクタリング会社と比較して信頼度が高い点もメリットです。

医療ファクタリングは手数料の相場が低く、3社間ファクタリングで利用されるので悪徳業者が参入するメリットはありません。

運営しているのは、上場企業の子会社などで大手リース会社などから資金調達できます。

ファクタリングは運営業者の中に、実質的な闇金が混じっていることも少なくありません。

それだけ、ファクタリングにおける業者選びは慎重におこなわなければなりませんが、医療ファクタリングであれば運営業者のほとんどが上場企業や大手企業ですので悪徳業者を懸念することなく、安心安全に利用できます。

初回利用時には2ヶ月分調達できる

医療ファクタリングは最初に利用する際には2ヶ月分の診療報酬を調達できます。

例えば5月15日に医療ファクタリングを最初に利用した場合、5月15日時点では3月分と4月分の診療報酬が入金されていません。

そのため、初回利用時には3月分と4月分の2ヶ月分を調達できます。

ある程度まとまった資金を調達できるので、設備の修繕や、備品の購入などで、それなりにまとまった金額を必要としている方は医療ファクタリングを活用することでスムーズに必要な資金を調達できるでしょう。

借入ではない

医療ファクタリングは借入ではありません。

ファクタリングは売掛債権という資産を売却して現金預金という資産と交換しているだけの会計処理ですので、借入金(負債)を計上することなく資金調達できる点がメリットです。

借入ではないので、貸借対象表には負債が計上されませんし、負債が計上されないということは貸借対照表が大きくなることも自己資本比率が低下することもありません。

そのため、自社の貸借対照表の外部からの評価が下落することはありません。

メインバンクの格付けなどにも影響しないので、融資枠が少なくなったり、金利が下落することもないでしょう。

また、銀行や信用保証協会の融資枠を残せるので、近いうちに大型の設備投資などを計画している方は、融資枠を温存したまま資金調達が可能です。

医療機関が借入という方法と使用せずに資金調達できる非常に貴重な手段ですので、頭に入れておくことで機動的な資金繰りができるでしょう。

2社間ファクタリングなら債権を満額買取

ファクタリングには、利用者とファクタリング会社の2社間で契約する「2社間ファクタリング」と、利用者とファクタリング会社、売掛先の3社間で契約する「3社間ファクタリング」とがあります。

医療ファクタリングを2社間で契約する場合、支払機関に請求する診療報酬の満額が買取対象となります。

医療ファクタリングのデメリット

医療ファクタリングのデメリットは次の通りです。

- 3社間の場合は診療報酬の満額を利用できない

- 債権の2ヶ月分が売却できる限度額

- 融資よりは調達コストが高い

- 運営業者が限られる

医療ファクタリングは調達可能額が限られて、ファクタリングである以上はコストは割高になってしまう点に注意しなければなりません。

医療ファクタリングの4つのデメリットについて詳しく解説していきます。

3社間の場合は診療報酬の満額を利用できない

社保や国保などの保険支払い機関に請求した診療報酬の満額の支払いが認めれるかどうか、請求時点では確定していません。

審査機関によって請求内容が適切でない、または疑義があると判断された場合に査定や返戻が行われ、実際の報酬から差し引かれる可能性があるからです。

売掛先の同意が必要な3社間ファクタリングの場合、確定していない診療報酬に対し、請求額の8割程度が買取額面の目安となります。

つまり、そこから手数料を差し引いた金額が現金として入金されることになり、審査機関より支払いを受けた後で債券の差額がある場合には、その差額が再度入金されます。

債権の2ヶ月分が売却できる限度額

基本的に医療ファクタリングは、債権の2ヶ月分が売却できる限度額となっています。

言い換えると債権の2ヶ月分以上の資金調達はできないため、たとえば新しい医療機器の購入目的で資金調達をする場合、ファクタリングの資金だけでまかなえなければ、別の資金調達方法も検討しなければなりません。

銀行融資であれば売上の半年分程度の運転資金や、年商を超えるような高額な設備資金を借りることが可能です。

しかし、医療ファクタリングで調達できる金額は基本的には月商のうち保険負担分のみですし、初回利用時でも2ヶ月分の保険負担分しか調達できません。

高額な運転資金や設備資金を医療ファクタリングで調達することは不可能であると理解しておきましょう。

融資よりは調達コストが高い

医療ファクタリングはファクタリングの中では手数料が低くなっていますが、やはり融資よりは調達コストが高くなっています。

最も手数料が低いファクタリング会社で月0.25%程度(年3%)で利用できますが、あくまでもこれは最低の手数料です。

一般的な医療機関であれば、さらに高い手数料が適用されるものと考えられるので、医療ファクタリングは融資よりは調達コストが高くなります。

診療報酬を担保にして金融機関からお金を借りる診療報酬債権担保融資(ABL)であれば、医療機関の業況や規模によっては1%を切るような金利で借りれられるケースも珍しくありません。

そもそも医療機関は銀行にとって信用度が高いので、低金利でお金を借りやすい業種ですので、いくら医療ファクタリングがファクタリングの中では低コストで利用できるといっても、融資よりはコストが高くなります。

どうしてもファクタリングでなければならない事情がない限りは、ファクタリングよりも優先して融資を利用した方がよいでしょう。

運営業者が限られる

医療ファクタリングを取り扱っている業者はそれほど多くありません。

そのため、通常の請求書買取ファクタリングよりも選択肢が少なくなっています。

さらに、医療ファクタリングの審査は業者によっては1週間程度かかることもあるので、複数の業者から相見積もりをとるだけでも時間と手間がかかってしまいます。

医療ファクタリングを取り扱っている業者は優良企業が多いですが、それでも業者間の比較が難しい点はデメリットです。

おすすめの介護ファクタリング会社8選

おすすめの介護ファクタリング会社は次の8社です。

- ビートレーディング

- リコーリース株式会社

- 株式会社エス・エム・エス

- プラスワンソリューションズ

- アクリーティブ

- 三菱HCキャピタル

- オリックス

- ベストファクター

これらのファクタリング会社であれば、安全かつ安価に介護報酬を早期に資金化できます。

おすすめ介護ファクタリング事業者の特徴を詳しく解説していきます。

ビートレーディング

| 手数料 | 2社間ファクタリング:4%~12% 3社間ファクタリング:2%〜9% |

|---|---|

| 入金スピード | 最短2時間 |

| 契約方式 | 対面・オンライン |

ビートレーディングは独立系のファクタリング会社の中で最も実績豊富で業歴も長い業者です。

売掛債権を活用したさまざまな資金調達手段を提供しているので、診療報酬の買い取る医療ファクタリングも取り扱っています。

手数料の下限は2%と表記されていますが、リスクの低い診療報酬であれば2%よりも低い手数料で買い取りを実施する可能性もあるでしょう。

東京・仙台・名古屋・大阪・福岡と日本全国に店舗を構える大きな会社で、店頭では財務コンサルティングを受けられます。

オンライン完結型の契約にも力を入れているので、「ビートレーディングの店舗への来店が難しい」という事業者の方はオンラインでも契約が可能です。

担当者の専門性が非常に高いので、資金調達以外にもさまざまな相談ができます。

専門的な財務や資金繰りのパートナーとしてもビートレデーディングは活用できるでしょう。

リコーリース株式会社

| 手数料 | 非公開 |

|---|---|

| 入金スピード | 最短10日 |

| 契約方式 | 郵送等 |

リコーリースは東証プライム上場企業の大手リース会社です。

医療機器や介護設備のリースをおこなっているので、医療機関や介護施設に対して積極的にリースをおこなっています。

診療報酬だけでなく、次のようにさまざまな債権の買い取りを実施しています。

- 介護報酬債権

- 自立支援給付費債権

- 訪問看護療養費債権

- 診療・調剤報酬債権

医療機関、介護施設、調剤薬局などでファクタリングが利用できます。

また、医療ファクタリングや介護ファクタリングを利用する際には、業者が提供するソフトへ切り替えなければならないケースも多いですが、リコーリースはソフトの切り替えが必要ない点がメリットです。

今使用しているソフトのままファクタリングを利用したい方にリコーリースがおすすめです。

ただし、リコーリースは入金までに時間がかかる点に注意しましょう。

審査完了までには1週間、入金までには10日程度かかります。

利用者にとっては利用しやすい条件で資金調達できますが、入金までに時間がかかることを鑑みて計画的に利用するようにしてください。

カイポケ

| 手数料 | 0.8% |

|---|---|

| 入金スピード | 最短5日 |

| 契約方式 | 対面・郵送等 |

カイポケは東証プライム上場企業の株式会社エス・エム・エスの医療・介護ソフトの開発会社です。

手数料が0.8%と非常に低い水準で固定されているので、低コストで資金調達したい方におすすめです。

また、手数料に〇〇%〜〇〇%というような幅がないので、規模の小さな医療機関や業況が芳しくない医療機関、また、開業間もないクリニックなども全て同じ条件で利用できる点がメリットです。

カイポケは契約期間の縛りがなく、最短3ヶ月から利用できます。

逆に言えば、3ヶ月間はファクタリングを利用しなければならない点には注意しましょう。

カイポケは入金スピードにも定評があります。

国民健康保険団体連合会・社会保険診療報酬支払基金への請求から、わずか5営業日で入金されるため、急ぎで資金が必要なタイミングでも活用できます。

プラスワンソリューションズ

| 手数料 | 0.8%〜3.0% |

|---|---|

| 入金スピード | 最短5日 |

| 契約方式 | 対面・郵送等 |

プラスワンソリューションは医療介護ソフトの開発会社で、その業務の一環としてファクタリングを提供している会社です。

2022年に東証プライム上場企業の株式会社LITALICOに買収され、完全子会社となったため、今は上場企業が運営するサービスですので、安心して利用できます。

手数料の下限は0.8%と低めですが、上限は3%と医療ファクタリングとしてはやや高めです。

その分、柔軟な審査をおこなっているものと思われ、他社の審査に落ちた事業者でもプラスワンソリューションのファクタリングであれば審査に通過できる可能性があります。

入金までは最短5営業日ですので、急いで資金が必要なタイミングでも活用できます。

なお、利用するには最低でも1年の契約が必要ですので、短期間だけファクタリングを利用したい人には不向きです。

アクリーティブ

| 手数料 | 月0.25%〜 |

|---|---|

| 入金スピード | 最短1週間〜2週間 |

| 契約方式 | オンライン |

アクリーティブは東証プライム上場企業の芙蓉総合リースグループが運営する、医療報酬・介護報酬・調剤報酬のファクタリング会社です。

手数料が月0.25%〜と非常に低いので、コストを抑えて資金調達したい方におすすめです。

また、アクリーティブは申込から入金まですべてオンラインで完結するファクタリング会社です。

そのため、書類の郵送や来店などをすることなく、スムーズな資金調達が可能です。

審査通過率は94%と公表しており、非常に多くの方が審査に通過できていることがわかります。

ただし、入金までは1週間〜2週間程度と比較的長い時間がかかってしまうので、緊急でお金が必要な方はアクリーティブでは資金が間に合わないかもしれません。

時間に余裕をもって申し込みをおこないましょう。

三菱HCキャピタル

| 手数料 | 月0.2%〜 |

|---|---|

| 入金スピード | 最短5営業日 |

| 契約方式 | 郵送 |

三菱HCキャピタルはリース事業をメインにしている三菱グループの東証プライム上場企業です。

手数料が月0.2%というのは手数料を公開している業者の中では業界最低水準です。

コストを抑えて資金調達したい方には、非常におすすめのファクタリング会社になります。

請求から最短で5営業日で入金されるので、急いで資金調達したい方におすすめです。

また、必要書類の提出や契約書の締結は全て郵送などでおこなうので、対面の必要がありません。

地方に所在する医療機関でも三菱HCキャピタルであれば、店頭へ訪問することなく資金調達が可能です。

審査や契約時に必要な書類も少なめになっているので、書類の作成や用意に時間もかかりません。

手数料の低さ、入金スピード、手続きの簡便さ、業者の安全性や信頼度など、あらゆる面で優れた優良ファクタリング会社です。

オリックス

| 手数料 | 非公開 |

|---|---|

| 入金スピード | 非公開 |

| 契約方式 | 郵送等 |

大手リース会社のオリックスも医療債権を買い取っています。

診療報酬・介護報酬・調剤報酬などの買い取りを実施しており、信頼のオリックスグループのファクタリングを利用したい方におすすめです。

手数料は非公開ですが、規模が大きく業況が優良な医療機関であれば他社よりも低い手数料で利用できる可能性があります。

なお、利用できるのは月商1,500万円以上の医療機関や介護施設のみとなっているので、規模の小さな事業者は利用できません。

また、1年以上の契約が必須になっているので「1回だけファクタリングを利用したい」と短期で資金が必要な事業者も利用不可能です。

規模が大きく継続的にファクタリングを利用したいと考える医療機関の方はオリックスへファクタリングの相談をするとよいでしょう。

ベストファクター

| 手数料 | 2%〜 |

|---|---|

| 入金スピード | 最短即日 |

| 契約方式 | 対面 |

弊社ベストファクターは医療機関様が保有する診療報酬も買い取らせていただいております。

医療ファクタリングでは弊社の最低手数料の目安である2%よりも低い手数料で買い取りを実施させていただくこともございますので、まずはお気軽のご相談ください。

また、弊社はお客様との対話を重視しております。

決算書やレセプトからではわからない、お客様の人柄や経営者としての資質を評価して審査をおこないますので、他社よりも好条件で売掛債権の買い取りを実施させていただく場合もございます。

審査の際には財務コンサルティングやお客様にとって最適な資金調達手段のご案内なども実施していますので「毎月のようにお金が足りない」と財務状態が悪い方や「どの方法で資金調達したらいいかわからない」という方もまずは弊社へご相談ください。

弊社はお客様との対話やコミニュケーションを重視していますので、契約時には面談が必須となります。

弊社へのご来店が難しい場合には、弊社の担当者が訪問させていただいておりますので、お気軽にお申し付けください。

医療ファクタリングについてよくある質問

医療ファクタリングについてよくある質問は次のとおりです。

- 医療債権担保融資と医療ファクタリングはどう違うのですか?

- 医療ファクタリングを利用した際の会計処理を教えてください

- 必ず審査に通過できますか?

- 最小買取額はいくらですか?

- 2社間ファクタリングで医療報酬債権を売却するメリットはありますか?

医療債権担保融資と医療ファクタリングはどう違うのですか?

医療債権担保融資は金融機関からの借入、医療ファクタリングは売掛債権の売却です。

借入か売却かによってそれぞれは次のような違いがあります。

| 医療債権担保融資 | 医療ファクタリング | |

|---|---|---|

| 会計上の扱い | 借入 | 資産の売却 |

| コスト | 年利1%〜2%程度 | 年3%〜10%程度 |

| 入金スピード | 1ヶ月程度 | 最短5営業日程度 |

| 審査対象 | 利用者 (赤字・債務超過では借入が難しい) |

売掛先 (赤字・債務超過でも調達可能) |

| 返済義務 | あり | なし |

医療債権担保融資は借入ですので、審査対象は利用する医療機関です。

そのため、赤字や債務超過であれば「返済が難しい」と判断されて審査に通過できない可能性があります。

一方、医療ファクタリングは支払可能性が非常に高い国保連等の支払能力が審査対象になるので、赤字や債務超過でもかなり高い確率で審査に通過できるでしょう。

資金調達スピードなども勘案し、ベストな方法で診療報酬を活用した資金調達をおこなってください。

医療ファクタリングを利用した際の会計処理を教えてください

医療ファクタリングを利用した際の会計処理は基本的に、通常の請求書買い取りファクタリングを利用した際と変わりません。

契約時には売掛金を未収入金へ振り替える会計処理をおこないます。

診療報酬債権120万円を売却する契約をファクタリング会社と締結した場合の仕訳は次のようになります。

| 借方 | 貸方 |

|---|---|

| 未収入金 120万円 | 売掛金 120万円 |

ファクタリング会社から入金があったら、手数料分を差し引いて、未収入金を普通預金などへ振り替える会計処理をおこないます。なお、手数料は売掛債権売却損や売上債権売却損などの勘定科目を使用します。

ファクタリングした診療報酬の120万円のうち、100万円が入金になった場合の仕訳は次のとおりです。

| 借方 | 貸方 |

|---|---|

| 普通預金 90万円 売掛債権売却損 10万円 |

未収入金 100万円 |

診療報酬の支払期日になり、残額が入金された場合には、残っていた未収入金を普通預金などへ振り替えます。

| 借方 | 貸方 |

|---|---|

| 普通預金 20万円 | 未収入金 20万円 |

会計ソフトによっては売掛債権売却損などの勘定科目がない場合もありますので、その際には「雑損失」などの勘定科目で処理しても問題ありません。

必ず審査に通過できますか?

必ず審査に通過することはできません。

健康保険組合などの財務状況によっては審査に通過できない可能性もありますし、医療機関が架空の請求を国保連などにあげている可能性があるため、「信頼できる債務者か」「医療機関は信頼できるか」という点はしっかりと審査をおこなっています。

しかし、医療ファクタリングは通常の請求書ファクタリングよりは債務者の信頼度が高いので、審査に通過できる可能性は非常に高いと言えるでしょう。

最小買取額はいくらですか?

ファクタリング会社によって異なります。

特に下限や上限が定められてはいない業者が多いので、数十万円単位の少なめの診療報酬であってもファクタリングで早期資金化できる可能性はあります。

2社間ファクタリングで医療報酬債権を売却するメリットはありますか?

2社間ファクタリングで医療報酬債権を売却するメリットは入金スピードと手続きの簡易さです。

2社間ファクタリングであれば最短即日入金にも対応しているので、「今日中にお金が必要」という場面でも資金調達できる可能性があります。

また、2社間ファクタリングは3社間ファクタリングよりも必要書類が少ない点もメリットです。

業者の中には請求書と通帳の写しだけで利用できる場合もあるので、3社間ファクタリングのように数多くの書類を用意する手間や契約書の記入して郵送する時間もかかりません。

ただし、2社間ファクタリングの手数料相場は5%〜20%程度と非常に高額ですので、どうしても緊急でお金が必要な場合以外の利用はおすすめしません。

医療ファクタリングならベストファクターへ

医療機関は病院や診療所の競争が激化していることもあり、事業が軌道に乗るまでは厳しい資金繰りを強いられます。

医療ファクタリングを利用すれば、社保や国保から支払われる診療報酬を入金日前に売却し、早期の資金調達が実現できます。

私どもベストファクターは、2社間ファクタリングに特化したサービスを提供しております。

2社間ファクタリングなら支払機関への通知が不要で、請求した医療債権を満額にて買い取りが可能です。

「人件費などの必要経費の支払いで困っている」「医療機器のメンテナンス費用を調達したい」など資金繰りや資金調達のお悩みは、私どもベストファクターへご相談ください。