この記事は約16分で読めます。

ファクタリング利用後の顧客フォローを担当し、資金繰り改善や再利用時の相談、財務面の課題整理を支援するマネージャー。

詳しいプロフィール・強みを見る

ファクタリング利用後の顧客フォローを担当し、資金繰り改善や再利用時の相談、財務面の課題整理を支援するマネージャー。アレシアが掲げる「経営のベストパートナー」としての姿勢に基づき、一度きりの資金調達ではなく、継続的な経営改善につながる関係構築を担う。

前職ではSaaS企業のカスタマーサクセスとして、導入支援、継続率改善、顧客満足度向上に従事。現在は、ファクタリング利用後の顧客に対し、資金繰りの振り返り、次回資金需要の予測、必要書類の事前準備、経営相談への接続を行っている。

- 既存顧客フォロー

- 継続利用率・満足度向上

- 顧客課題の言語化

- 財務・経営相談への橋渡し

- クレーム予防と信頼関係構築

ファクタリング審査に落ちる原因と通過率を上げる対処法|おすすめ会社15社を徹底比較

ファクタリングの審査に通らないと、資金繰りへの不安は一気に大きくなります。

しかし落ちる原因の多くは、売掛先・売掛債権・利用者の3つに整理できます。

大切なのは原因を正しくつかみ、条件の合う会社へ申し込み直すこと。

本記事では落ちる理由と対処法に加え、審査基準やスピードの異なる15社を項目別に比較します。

ベストファクターの平均買取率

(自社公表値)

買取手数料

(上限は審査により変動)

買取可能額

(上限1億円/要相談)

ファクタリング審査で見られる3つのポイント

融資と違い、審査の主役は利用者ではなく売掛先です。

自社が赤字でも、売掛先の信用力が高ければ通る可能性は十分にあります。

重視される点と、あまり影響しない点を下表に整理しました。

| 重視される点 | あまり影響しない点 |

|---|---|

| 売掛先の信用力 | 利用者自身の赤字・債務超過 |

| 売掛金の回収見込み | 銀行などの借入残高 |

| 支払いサイトの長さ | 利用者の信用情報のブラック |

| 取引実績・利用者の誠実さ | 税金の滞納(程度によります) |

ポイントは、自社の財務状態よりも売掛先の安全性が重視される点にあります。

ベストファクターが公表する平均買取率は91.9%で、適切な債権なら通過は珍しくありません(自社公表値)。

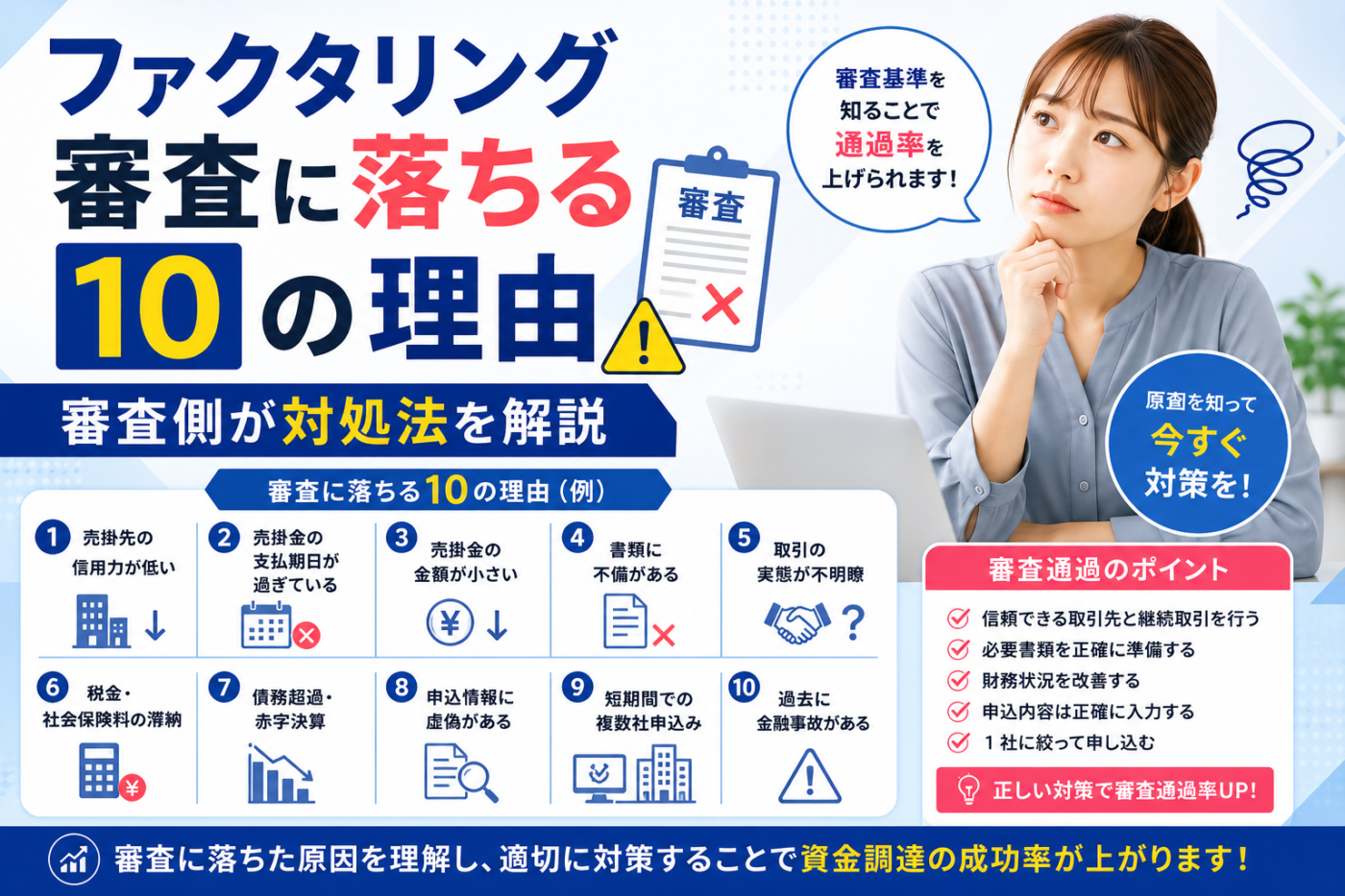

ファクタリング審査に落ちる主な理由

落ちる原因は、大きく3つに分けられます。

自分のケースがどこに当てはまるか、確認しながら読み進めてください。

売掛先に原因があるケース

| 原因 | なぜ落ちるか | 対処法 |

|---|---|---|

| 売掛先の信用力が低い | 倒産で回収できない恐れ | 信用力の高い別の債権を選ぶ |

| 売掛先が個人・消費者 | 回収の確実性を担保しにくい | 法人あての請求書で申し込む |

| 取引実績が浅い | 架空取引を疑われやすい | 継続して取引のある債権を使う |

売掛先の安全性は審査の中心です。

複数の取引先がある場合、信用力の高い相手の債権を選ぶと有利に働きます。

売掛債権に原因があるケース

| 原因 | なぜ落ちるか | 対処法 |

|---|---|---|

| 支払いサイトが長い | 入金前のリスクが増す | 60日以内の債権を選ぶ |

| すでに不良債権化 | 回収の見込みがない | 正常な債権で申し込む |

| 二重譲渡や架空の疑い | 違法と判断される | 1つの債権は1社にのみ譲渡 |

| 譲渡禁止特約がある | トラブルを避け敬遠される | 3社間ファクタリングを検討 |

債権そのものの確実性も重要な判断材料になります。

支払い期日が近く、内容の明確な請求書ほど通りやすいと考えてください。

利用者に原因があるケース

| 原因 | なぜ落ちるか | 対処法 |

|---|---|---|

| 希望額が大きすぎる | 資金の使途を疑われる | 年商の半分以下を目安にする |

| 必要書類が不足 | 債権の実在を確認できない | 契約書や通帳で補強する |

| 担当者への対応が不誠実 | 信頼関係を築けない | 質問へ正直に答える |

利用者の誠実さや、書類の整い方も見られています。

受け答えがあいまいだと、それだけで不利になることもあるのです。

個人のお客様あての請求書だけを提出し、審査に通らなかったケースがあります。

売掛先が法人の請求書に切り替えたところ、無事に資金化できました。

ファクタリング審査に落ちたときの対処法

1社で落ちても、あきらめる必要はありません。

会社ごとに審査基準は異なるため、次の手を順番に試しましょう。

| 対処法 | ポイント |

|---|---|

| 別の会社に申し込む | 独立系やオンライン型は基準が異なる |

| 売却する債権を変える | 信用力の高い売掛先の請求書にする |

| 3社間を検討する | 売掛先の同意で手数料も下がりやすい |

| 書類を整え直す | 契約書・発注書・通帳で実在を補強 |

落ちた事実は、取引条件を見直す合図でもあります。

支払いサイトの長さなど、根本の改善につなげると次回が有利になるでしょう。

審査落ちから再申込みまでの4ステップ

赤字決算で銀行融資が難しかった建設業者が、外注費の支払い資金として約400万円を調達できた事例があります。

ファクタリングは赤字でも利用できる点が、融資と大きく異なります。

【診断】審査が不安な人向け・会社選びフローチャート

審査に不安があるときほど、闇雲に申し込むと落ちた記録だけが増えます。

下のフローは質問をタップすると答えが開く仕組みです。

自分の状況に近い項目を順に開き、相談先の候補を絞り込んでください。

STEP1 売掛先はどんな相手ですか?

法人・官公庁・上場企業である

そのままSTEP2へ進み、状況に合う会社を選びましょう。

個人・一般消費者である

法人あての請求書に切り替えるのが最優先の対処になります。

法人向けの債権が1枚もない場合は、無理に申し込まず取引構成の見直しから始めてください。

STEP2 いま一番の悩みはどれですか?

他社の審査に落ちた/赤字・税金滞納がある

候補:ベストファクター/ビートレーディング/日本中小企業金融サポート機構/アクセルファクター

いずれも通過率や買取率を公表しており、赤字や滞納があっても相談は可能です。

請求書がまだない(受注・着手前の段階)

候補:ベストペイ/ビートレーディング/トップ・マネジメント/GMO BtoB早払い

請求書のみ対応の会社に注文書を出しても、審査は始まりません。

今日中に現金が必要

候補:ペイトナーファクタリング(最短10分)/ラボル(最短30分・土日祝可)/PAYTODAY(最短30分)/ビートレーディング(最短2時間)

午前中の申し込みと書類の完備が、当日着金の分かれ目になります。

個人事業主・少額(50万円以下)で断られやすい

手数料をできるだけ抑えたい

候補:日本中小企業金融サポート機構(1.5%〜10%)/PAYTODAY(1%〜9.5%)/OLTA(2%〜9%)/トップ・マネジメント(3社間0.5%〜3.5%)

売掛先の承諾を得られるなら、3社間が最も安く済みます。

高額(1,000万円超)を調達したい

候補:ビートレーディング(上限なし)/PMG(最大2億円)/トップ・マネジメント(最大3億円)/GMO BtoB早払い(最大1億円)

高額案件は書類も増えるため、3〜5営業日の余裕を見ておくと安全です。

候補は1社に絞らず、性格の違う2〜3社へ同時に相談するのが近道です。

相見積もりは違法でも失礼でもなく、手数料の交渉材料にもなります。

ファクタリング審査の通過率を高めるコツ

通過率は、申し込み前の準備で大きく変わります。

難しいことはなく、押さえるべき点は次の4つだけです。

申し込み前にできること

| やること | 効果 |

|---|---|

| 支払い期日が近い債権を選ぶ | 回収リスクが下がり手数料も下がる |

| 上場企業・官公庁あての請求書を優先 | 売掛先の与信が高く評価される |

| 必要書類を最初からそろえる | 審査が止まらず即日入金に近づく |

| 希望額は債権の範囲で設定する | 使途を疑われず信頼を得やすい |

審査は減点方式ではなく、実在性と回収可能性の確認作業です。

その2点を先回りして示せば、結果は自然とついてきます。

同じ債権でも、発注書や納品書を添えると実在性が伝わり、評価が上がりやすくなります。

少しの準備が、結果を大きく左右するのです。

個人事業主・フリーランスが審査に通るポイント

個人事業主でも、売掛先が法人なら多くの会社で利用できます。

ただし少額の債権は手数料が高くなりやすく、会社選びが結果を分けます。

個人事業主が意識したい点

| 意識したい点 | 理由 |

|---|---|

| 売掛先が法人の請求書を用意する | 売掛先が個人だと大半の会社で対象外 |

| 下限額のない会社を選ぶ | 1万円や10万円から買い取る会社がある |

| 個人事業主対応をうたう会社に絞る | 法人限定の会社では申し込めない |

| 通帳の入出金履歴を整えておく | 継続取引の証明が実在性の裏づけになる |

確定申告書が未提出の1期目でも、相談を受け付ける会社は存在します。

開業直後だからと自己判断であきらめないでください。

WEB制作の個人事業主が、100万円の請求書を2社間ファクタリングで資金化した事例があります。

個人でも、取引先が法人なら十分に対応可能です。

審査が不安な方におすすめのファクタリング会社15社

審査に不安があるなら、基準の異なる会社を並べて比べるのが最短ルートです。

ここでは15社を4つの役割に分け、手数料・スピード・買取額・注文書対応まで公開情報にもとづき整理しました。

非公開の項目は推測せず、要問合せと明記しています。

| 会社名 | 手数料 | 入金 | 買取可能額 | 注文書 | 対象 | 契約形態 |

|---|---|---|---|---|---|---|

| ベストファクター | 2%〜 | 最短即日 | 30万円〜1億円 | ✕ | 法人・個人 | 2社間・3社間 |

| ビートレーディング | 2社間4%〜12%/3社間2%〜9% | 最短2時間 | 下限上限なし | ◎ | 法人・個人 | 2社間・3社間 |

| 日本中小企業金融サポート機構 | 1.5%〜10% | 最短3時間 | 下限上限なし | ✕ | 法人・個人 | 2社間・3社間 |

| アクセルファクター | 2%〜(上限は審査による) | 最短2時間 | 30万円〜1億円 | △ | 法人・個人 | 2社間・3社間 |

| 株式会社No.1 | 1%〜15% | 最短30分 | 10万円〜5,000万円 | △ | 法人・個人 | 2社間・3社間 |

| PMG | 2%〜11.5% | 最短即日 | 50万円〜2億円 | △ | 法人・個人 | 2社間・3社間 |

| ベストペイ | 5%〜(上限非公開) | 最短翌営業日 | 30万円〜(1社1億円) | ◎ | 法人(個人は要確認) | 2社間 |

| トップ・マネジメント | 2社間3.5%〜12.5%/3社間0.5%〜3.5% | 最短即日 | 30万円〜3億円 | ◎ | 法人・個人 | 2社間・3社間 |

| GMO BtoB早払い | 請求書1%〜10%/注文書2%〜12% | 最短2営業日 | 100万円〜1億円 | ◎ | 法人のみ | 2社間 |

| QuQuMo | 1%〜14.8% | 最短2時間 | 下限上限なし | ✕ | 法人・個人 | 2社間 |

| PAYTODAY | 1%〜9.5% | 最短30分 | 10万円〜上限なし | ✕ | 法人・個人 | 2社間 |

| OLTA | 2%〜9% | 最短即日(査定24時間以内) | 要問合せ(一部買取可) | ✕ | 法人・個人 | 2社間 |

| ラボル | 一律10% | 最短30分(24時間365日) | 1万円〜 | ✕ | 法人・個人 | 2社間 |

| ペイトナーファクタリング | 一律10% | 最短10分 | 1万円〜(初回上限25万円) | ✕ | 法人・個人 | 2社間 |

| FREENANCE | 3%〜10%(口座未利用は一律10%) | 最短即日(審査30分) | 1万円〜(与信スコアで変動) | ✕ | 法人・個人 | 2社間 |

◎:公式に注文書・発注書の買取を提供している

○:条件付きで対応している

△:公開情報では確認できず、要問合せ

✕:請求書(確定債権)のみが対象

手数料や買取額は売掛先・債権内容・審査結果によって変わります。

表の数値は各社の公表値をもとにした目安であり、最終条件は見積もりで確認してください。

1. ベストファクター|平均買取率91.9%・審査が不安な人の第一候補

株式会社アレシアが運営する、2社間・3社間の両方に対応した総合型ファクタリングです。

建設業や運送業の利用が多く、赤字決算や税金滞納があっても売掛先の信用力で判断する姿勢を明示しています。

契約時に面談があるぶん、書類だけでは伝わらない事情を説明できる点が審査に不安のある事業者と相性のよいところです。

| 運営会社 | 株式会社アレシア(2017年設立/東京・大阪・福岡) |

|---|---|

| 注文書対応(受注段階) | ✕ 請求書買取が対象。受注段階は系列のベストペイが担当 |

| 契約形態 | 2社間・3社間/償還請求権なし(ノンリコース) |

| 通知・債権譲渡登記 | 2社間は売掛先への通知なし/登記の要否は審査により決定(要問合せ) |

| 入金・審査スピード | 最短即日入金/書類提出後、最短30分で審査回答 |

| 手数料 | 2%〜(上限は債権内容と審査により変動) |

| 買取可能額 | 30万円〜1億円(売掛先1社あたり/それ以上は要相談) |

| 対象 | 法人・個人事業主(一人親方の利用実績も豊富) |

| 必要書類・決算書 | 請求書・通帳・本人確認書類が基本(状況により追加) |

| 対応方法 | Web受付24時間/電話は平日10:00〜19:00/契約時は面談(来社または訪問) |

| 実績 | 平均買取率91.9%(自社公表値)/医療・介護報酬債権にも対応 |

| メリット | デメリット |

|---|---|

| 平均買取率を公表しており、審査の目安がつかめる | 契約時に面談があり、完全非対面では完結しない |

| 30万円から利用でき、個人事業主も対象 | 全件が即日入金になるわけではない |

| 赤字・税金滞納・信用情報の傷を理由に門前払いしない | 電話受付は平日のみで、土日祝は稼働しない |

| 財務コンサルティングが無料で付帯する | 注文書買取は取り扱わず、系列サービスへの案内になる |

こんな人におすすめ:他社で断られた、赤字や滞納がある、担当者に直接事情を説明したい方。

注意点:急ぎの場合は午前中に申し込み、必要書類を先にそろえておいてください。

審査の不安が強い人ほど、数字を公開している会社から相談するのが安全です。

平均買取率91.9%という自社公表値は、判断の物差しになります。

開業3年のシステム開発会社が、2社間と3社間を併用して合計1,000万円の債権を資金化し、大型案件の受注につなげた事例が公開されています。

1社の中で契約形態を使い分けられる点は、調達額を伸ばすうえで効きます。

公式サイトには簡易シミュレーターがあり、債権額と売掛先の規模を選ぶだけで調達額の目安が出ます。

申し込む前に、まず数字を確かめておくと交渉が楽になるでしょう。

2. ビートレーディング|累計9.1万社・注文書買取まで一社で完結

累計取引社数9.1万社、累計買取額1,824億円(2026年3月時点)を公表する大手です。

請求書だけでなく注文書ファクタリングも扱い、個人事業主でも受注段階の資金化を相談できます。

買取額に下限も上限もなく、1万円の小口から数億円の案件まで幅を持たせている点が強みです。

| 運営会社 | 株式会社ビートレーディング(東京・仙台・名古屋・大阪・福岡) |

|---|---|

| 注文書対応(受注段階) | ◎ 注文書ファクタリングを提供/最長6か月先の納品予定案件まで |

| 契約形態 | 2社間・3社間/ノンリコース |

| 通知・債権譲渡登記 | 2社間は原則通知なし/登記の要否は要問合せ |

| 入金・審査スピード | 最短2時間入金/見積もりは最短30分 |

| 手数料 | 2社間4%〜12%/3社間2%〜9% |

| 買取可能額 | 下限・上限なし(1万円〜7億円の買取実績/注文書買取は10万円〜3億円) |

| 対象 | 法人・個人事業主 |

| 必要書類・決算書 | 2点(売掛金に関する書類+入出金明細2か月分)/決算書は原則不要 |

| 対応方法 | オンライン・対面・出張/土日祝の審査と入金は非対応 |

| 実績 | 累計取引社数9.1万社/累計買取額1,824億円(2026年3月時点) |

| メリット | デメリット |

|---|---|

| 必要書類2点で、手元の資料が少なくても申し込める | 土日祝は審査も入金も動かない |

| 注文書・診療報酬・介護報酬まで対応範囲が広い | 売掛先が個人事業主だと審査が厳しくなる |

| 買取額に制限がなく、少額と大口を同じ窓口で扱える | 注文書買取は請求書買取と条件が異なる |

| 実績が多く、他社で落ちた債権も相談しやすい | 2社間の手数料下限は4%で、最安ではない |

こんな人におすすめ:実績重視で選びたい方、受注段階から資金化したい個人事業主。

注意点:週末の着金が必須なら、土日対応の会社と併用してください。

3. 日本中小企業金融サポート機構|非営利法人・手数料1.5%〜

関東財務局長および関東経済産業局長が認定する経営革新等支援機関で、運営は一般社団法人です。

非営利法人という立場から手数料を1.5%〜10%に抑え、上限を公開している点が際立ちます。

審査通過率95%以上を公表しており、コストと通過率の両立を狙う人に向く選択肢です。

| 運営会社 | 一般社団法人日本中小企業金融サポート機構(経営革新等支援機関) |

|---|---|

| 注文書対応(受注段階) | ✕ 将来債権は買取対象外と明示 |

| 契約形態 | 2社間・3社間/ノンリコース |

| 通知・債権譲渡登記 | 2社間は通知不要/登記の要否は要問合せ |

| 入金・審査スピード | 最短3時間入金/審査結果は最短30分 |

| 手数料 | 1.5%〜10%(印紙代・郵送代なし) |

| 買取可能額 | 下限・上限なし(3万円〜2億円の買取実績) |

| 対象 | 法人・個人事業主(売掛先は法人) |

| 必要書類・決算書 | 2点(入出金履歴3か月分+売掛金に関する書類)/初回は決算書不要 |

| 対応方法 | オンライン・郵送・訪問(クラウドサインで電子契約) |

| 実績 | 審査通過率95%以上(公表値)/助成金・補助金の申請支援も実施 |

| メリット | デメリット |

|---|---|

| 手数料の上限が10%と明示され、想定外の負担が起きにくい | 注文書・将来債権は買い取ってもらえない |

| 国の認定支援機関で、公的な信頼性を確認できる | 医療・介護報酬債権、給与債権は取り扱わない |

| 買取額に制限がなく、少額でも相談できる | 土日祝は非対応で、週末の着金には向かない |

| 助成金や補助金まで含めた資金繰り相談ができる | 支払いサイトが長すぎる債権は対象外になりやすい |

こんな人におすすめ:手数料の上限を確定させたい方、初めてで会社選びが怖い方。

注意点:2社間では10%近くになる場合もあるため、見積もりで必ず確認しましょう。

4. アクセルファクター|審査通過率93.3%・少額と即日に強い

経営革新等支援機関に認定された、即日入金を原則に掲げる会社です。

公式サイトで審査通過率93.3%を掲げ、少額債権の取引を断らない方針を明言しています。

支払いサイトが180日以内の債権にも対応するため、長期案件を抱える事業者にも合います。

| 運営会社 | 株式会社アクセルファクター(経営革新等支援機関認定) |

|---|---|

| 注文書対応(受注段階) | △ 受注書・注文書段階の相談に応じるとの情報あり(条件は要問合せ) |

| 契約形態 | 2社間・3社間/ノンリコース |

| 通知・債権譲渡登記 | 2社間は通知なし/審査状況により債権譲渡登記を求められる場合あり |

| 入金・審査スピード | 最短2時間入金/審査は最短1時間 |

| 手数料 | 2%〜(上限は審査により変動。取引額が大きいほど下がる傾向) |

| 買取可能額 | 30万円〜1億円 |

| 対象 | 法人・個人事業主(売掛先が法人であることが条件) |

| 必要書類・決算書 | 本人確認書類・請求書・通帳の3点/500万円未満は決算書不要 |

| 対応方法 | オンライン・郵送・対面から選択可能 |

| 実績 | 審査通過率93.3%(公表値)/無料の財務コンサルティングを提供 |

| メリット | デメリット |

|---|---|

| 通過率を数値で公表し、他社で落ちた人の受け皿になっている | 売掛先が個人事業主の請求書は対象外 |

| 500万円未満なら決算書が不要で、準備が軽い | 債権譲渡登記を求められると費用と時間が増える |

| 支払いサイト180日以内の長期債権にも対応する | 繁忙期は連絡が遅れるという口コミもある |

| 30万円からの少額でも取引を断らない方針 | 30万円未満の債権は原則として扱わない |

こんな人におすすめ:他社で落ちた方、支払いサイトが長い案件を抱える方。

注意点:登記の要否は最初に確認し、費用込みで比較してください。

5. 株式会社No.1|業種特化型が豊富・乗り換え優遇あり

建設業や個人事業主など、対象別に商品を分けているのが特徴のファクタリング会社です。

手数料は1%〜15%で、3社間なら低い料率が適用されやすくなります。

初回手数料50%割引や他社より高額買取保証といった施策もあり、乗り換え先としての存在感があります。

| 運営会社 | 株式会社No.1(経営支援コンサルティングも提供) |

|---|---|

| 注文書対応(受注段階) | △ 公開情報では確認できず、要問合せ |

| 契約形態 | 2社間・3社間/医療・介護報酬債権にも対応 |

| 通知・債権譲渡登記 | 2社間は通知なし/登記の要否は要問合せ |

| 入金・審査スピード | 最短30分審査・即日入金/15時以降の契約は翌日 |

| 手数料 | 1%〜15%(3社間ほど低くなる) |

| 買取可能額 | 10万円〜5,000万円(法人向け商品は最大1億円) |

| 対象 | 法人・個人事業主・フリーランス(商品ごとに条件が異なる) |

| 必要書類・決算書 | 請求書・通帳コピー・決算書または確定申告書 |

| 対応方法 | オンライン完結(電子署名で契約) |

| 実績 | 審査通過率90%以上を公表(フリーランス向け商品は79%) |

| メリット | デメリット |

|---|---|

| 建設業・個人事業主など、対象別の専用商品がある | 手数料の上限15%は最安水準とは言えない |

| 初回手数料50%割引など、乗り換え時の優遇がある | フリーランス向けは通過率が79%と低め |

| 10万円の少額から相談でき、上限も5,000万円と広い | 15時以降の契約は翌日入金になる |

| 資金繰り改善のコンサルティングが受けられる | 決算書の提出を求められ、書類負担はやや重い |

こんな人におすすめ:他社の手数料に不満がある方、建設業で継続利用を考える方。

注意点:商品ごとに条件が違うため、自分に該当する商品で見積もりを取りましょう。

6. PMG|土日祝も営業・最大2億円の大口に対応

全国に拠点を持ち、土日祝も8:00〜19:00で稼働している数少ない会社です。

買取可能額は50万円から最大2億円で、中口から大口の資金需要に寄せた設計になっています。

週末に支払いが迫るケースでも、審査から入金まで動かせる点が他社との違いです。

| 運営会社 | ピーエムジー株式会社(全国に拠点) |

|---|---|

| 注文書対応(受注段階) | △ 公開情報では確認できず、要問合せ |

| 契約形態 | 2社間・3社間 |

| 通知・債権譲渡登記 | 2社間は通知なし/登記の要否は要問合せ |

| 入金・審査スピード | 最短即日(契約後、最短1.5時間で振込) |

| 手数料 | 2%〜11.5% |

| 買取可能額 | 50万円〜2億円(最大買取率98%) |

| 対象 | 法人・個人事業主(売掛先は法人に限る) |

| 必要書類・決算書 | 請求書・通帳など(詳細は要問合せ) |

| 対応方法 | オンライン・対面/土日祝も8:00〜19:00で対応 |

| 実績 | 年間契約数7,800件以上(公表値) |

| メリット | デメリット |

|---|---|

| 土日祝も審査と入金が動く、貴重な選択肢 | 買取下限が50万円で、少額には向かない |

| 最大2億円まで対応し、大口案件に強い | 掛目があり、額面全額が買取対象とは限らない |

| 手数料の上限が11.5%と明示されている | 売掛先が個人の請求書は対象外 |

| 全国に拠点があり、対面でも相談できる | 注文書対応は公開情報からは判断できない |

こんな人におすすめ:週末に資金が必要な方、数百万円以上を動かしたい法人。

注意点:掛目の有無で手取り額が変わるため、振込額そのものを確認しましょう。

7. ベストペイ|注文書・発注書の段階で資金化できる専門サービス

ベストファクターと同じ株式会社アレシアが運営する、注文書買取に特化したサービスです。

請求書を発行する前、受注した段階で資金化できるため、外注費や仕入れの先払いに間に合わせられます。

契約は2社間で、売掛先の承諾も通知も原則不要というのが大きな安心材料です。

| 運営会社 | 株式会社アレシア(Tranzax社のリスク分析手法を活用) |

|---|---|

| 注文書対応(受注段階) | ◎ 注文書・発注書の買取に特化 |

| 契約形態 | 2社間/ノンリコース(回収不能でも補償請求なし) |

| 通知・債権譲渡登記 | 発注者への承諾・通知は原則不要 |

| 入金・審査スピード | 最短翌営業日入金/Web申込は24時間受付 |

| 手数料 | 5%〜(上限は非公開のため要問合せ) |

| 買取可能額 | 30万円〜(売掛先1社につき1億円まで/それ以上は要相談) |

| 対象 | 法人が中心(個人事業主の可否は要問合せ) |

| 必要書類・決算書 | 注文書・通帳3か月分・申込書の3点(審査時) |

| 対応方法 | 審査はオンライン/契約時は面談(東京・大阪) |

| 実績 | 建設業・製造業・広告代理業など、先行費用の重い業種の利用が中心 |

| メリット | デメリット |

|---|---|

| 請求書がなくても、受注段階で資金化できる | 手数料の上限が非公開で、見積もりまで確定しない |

| 2社間契約で、発注者に知られる心配がない | 請求書買取より審査は厳しく、手数料も高くなりやすい |

| 必要書類が3点と少なく、決算書は原則不要 | 契約時は面談が必要で、即日入金は想定しにくい |

| ノンリコースで、回収不能時の買い戻し義務がない | 個人事業主の利用可否は事前確認が必要 |

こんな人におすすめ:大型案件を受注したが、着手金や外注費が足りない法人。

注意点:請求書が手元にあるなら、通常の請求書買取のほうが条件は有利になります。

8. トップ・マネジメント|見積書の段階から相談できる

見積書・受注書・発注書のいずれか1点で申し込めるサービスを持ち、業界でも珍しい早さで資金化できます。

3社間なら手数料0.5%〜3.5%と低く、コスト重視の法人にとって有力な候補です。

ただし注文書系の商品は、設立半年以上かつ月商500万円以上の法人に限られる点は押さえておきましょう。

| 運営会社 | 株式会社トップ・マネジメント(ISO27001取得) |

|---|---|

| 注文書対応(受注段階) | ◎ 見積書・受注書・発注書ファクタリングを提供(法人限定) |

| 契約形態 | 2社間・3社間・2.5社間(バーチャル口座方式) |

| 通知・債権譲渡登記 | 2社間は通知なし/印紙代・登記費用が実費で発生する場合あり |

| 入金・審査スピード | 最短即日(最短2時間の振込実績)/審査回答は最短30分 |

| 手数料 | 2社間・注文書系3.5%〜12.5%/3社間0.5%〜3.5% |

| 買取可能額 | 30万円〜3億円(売掛先1社につき1億円まで) |

| 対象 | 法人・個人事業主(注文書系は設立半年以上・月商500万円以上の法人) |

| 必要書類・決算書 | 請求書または見積書・受注書・発注書+通帳3か月分 |

| 対応方法 | オンライン完結(Zoom面談)・来店・出張 |

| 実績 | ファクタリング契約は延べ45,000社以上(公表値) |

| メリット | デメリット |

|---|---|

| 見積書の段階から資金調達を相談できる | 注文書系は月商500万円以上の法人限定 |

| 3社間なら0.5%〜と、業界でも低い料率 | 印紙代や登記費用が別途かかる場合がある |

| 最大3億円まで、大口の受注にも対応できる | 2社間は掛目が入り、額面満額の買取にはならない |

| 契約形態の選択肢が多く、条件を組み替えやすい | 契約前に面談があり、完全非対面ではない |

こんな人におすすめ:製造業や建設業で、着手前の資金を確保したい法人。

注意点:実費が乗るため、手数料だけでなく総コストで比べてください。

9. GMO BtoB早払い|東証プライム上場グループの安心感

GMOペイメントゲートウェイが提供する法人専用のファクタリングです。

請求書買取1%〜10%、注文書買取2%〜12%と、上限まで公開している点が評価できます。

即日入金には対応していないため、余裕を持って申し込む計画性が求められます。

| 運営会社 | GMOペイメントゲートウェイ株式会社(東証プライム上場) |

|---|---|

| 注文書対応(受注段階) | ◎ 注文書買取オプションあり(受注金額の最大50%まで) |

| 契約形態 | 2社間/債権譲渡登記は不要 |

| 通知・債権譲渡登記 | 売掛先への通知なし/登記不要 |

| 入金・審査スピード | 最短2営業日(初回は4営業日程度かかる場合あり) |

| 手数料 | 請求書買取1%〜10%/注文書買取2%〜12% |

| 買取可能額 | 継続タイプ100万円〜1億円/スポットタイプ300万円〜1億円 |

| 対象 | 法人のみ(個人事業主・フリーランスは対象外) |

| 必要書類・決算書 | 決算書2期分・試算表・取引基本契約書など(決算書は必須) |

| 対応方法 | オンライン中心/担当営業による対面サポートも可能 |

| 実績 | ファクタリングの自主規制団体OFAの認定事業者 |

| メリット | デメリット |

|---|---|

| 上場企業の運営で、コンプライアンス面の安心感が高い | 即日入金には対応せず、急ぎの資金需要には不向き |

| 注文書買取でも上限12%と、コストが読みやすい | 個人事業主は利用できない |

| 債権譲渡登記が不要で、費用と手間を減らせる | 税金・社会保険料の未納があると原則利用できない |

| 継続タイプなら2回目以降は審査不要で使える | 決算書2期分が必要で、創業直後は使いにくい |

こんな人におすすめ:継続的に利用する予定があり、信頼性とコストを重視する法人。

注意点:滞納がある場合は分納手続きの有無で判断が変わります。

10. QuQuMo|必要書類2点・オンライン完結で最短2時間

請求書と通帳の2点だけで申し込めるオンライン完結型サービスです。

手数料の下限は1%と業界最安水準で、買取額に下限も上限もありません。

契約はクラウドサインで完結するため、来店や面談の負担はゼロです。

| 運営会社 | 株式会社アクティブサポート |

|---|---|

| 注文書対応(受注段階) | ✕ 請求書買取のみ |

| 契約形態 | 2社間のみ |

| 通知・債権譲渡登記 | 売掛先への通知は行わない |

| 入金・審査スピード | 最短2時間入金/見積もりは最短30分 |

| 手数料 | 1%〜14.8% |

| 買取可能額 | 下限・上限なし |

| 対象 | 法人・個人事業主(売掛先が個人の場合は原則対象外) |

| 必要書類・決算書 | 請求書・入出金明細の2点(個人事業主は本人確認書類などを追加) |

| 対応方法 | オンライン完結(クラウドサインで電子契約) |

| 実績 | 審査通過率は非公表(要問合せ) |

| メリット | デメリット |

|---|---|

| 書類2点で完結し、準備の負担が最小限 | 手数料の上限14.8%は高めの部類 |

| 買取額に制限がなく、少額から高額まで通せる | 3社間を選べず、手数料を下げる余地が限られる |

| 来店も面談も不要で、全国どこからでも使える | 審査通過率が非公表で、目安がつかみにくい |

| 最短2時間で着金し、当日の支払いにも間に合う | 注文書には対応していない |

こんな人におすすめ:書類集めが負担な方、対面のやり取りを避けたい方。

注意点:上限が高めなので、提示された料率は他社と必ず比べましょう。

11. PAYTODAY|手数料上限9.5%・掛目なしの満額買取

AI審査を導入し、最短30分での入金を実現しているオンライン型サービスです。

手数料は1%〜9.5%で上限が明示され、掛目を使わず請求額の100%から手数料を引く方式を採っています。

最大90日後の請求書まで買い取るため、支払いサイトの長い業種にも合う設計です。

| 運営会社 | Dual Life Partners株式会社 |

|---|---|

| 注文書対応(受注段階) | ✕ 請求書買取のみ(役務提供の完了が条件) |

| 契約形態 | 2社間のみ |

| 通知・債権譲渡登記 | 通知・登記ともに原則不要 |

| 入金・審査スピード | 最短30分入金/審査結果は最短15分 |

| 手数料 | 1%〜9.5%(上限を公表/掛目なし) |

| 買取可能額 | 10万円〜上限なし |

| 対象 | 法人・個人事業主・フリーランス(開業1期目も相談可) |

| 必要書類・決算書 | 請求書・本人確認書類・入出金明細・決算書(1期目は試算表で代替) |

| 対応方法 | オンライン完結(営業は平日10:00〜17:00/フォームは24時間) |

| 実績 | 累計申込額300億円突破(公表値) |

| メリット | デメリット |

|---|---|

| 手数料の上限が9.5%で、コストの上振れが起きない | 土日祝は営業しておらず、週末は動かせない |

| 掛目がなく、請求額の満額が計算のベースになる | 実際の料率は5%台〜9.5%が中心で、1%は稀 |

| 開業1期目や確定申告前でも相談できる | 通帳コピーは原則6か月分と、やや多め |

| 最大90日後の請求書まで買取対象になる | 対面契約を希望すると別途費用が発生する |

こんな人におすすめ:コストの上限を確定させたい方、開業間もない個人事業主。

注意点:即日を狙うなら平日午前に申し込み、書類を先に整えておきましょう。

12. OLTA|手数料上限9%・一部買取もできるクラウド型

メガバンクとの提携で知られる、オンライン完結型のクラウドファクタリングです。

手数料は2%〜9%で、諸経費が含まれているため追加費用の心配がありません。

請求書の一部だけを買い取ってもらえるため、必要な額だけ調達してコストを抑えられます。

| 運営会社 | OLTA株式会社(大手金融機関とパートナー提携) |

|---|---|

| 注文書対応(受注段階) | ✕ 請求書買取のみ |

| 契約形態 | 2社間のみ |

| 通知・債権譲渡登記 | 売掛先への通知なし/詳細は要問合せ |

| 入金・審査スピード | 申込から24時間以内に見積もり/契約後は即日または翌営業日 |

| 手数料 | 2%〜9%(諸経費込み) |

| 買取可能額 | 要問合せ(請求書の一部買取にも対応) |

| 対象 | 法人・個人事業主 |

| 必要書類・決算書 | 個人事業主は開業届と入出金明細4か月分が必要/会計ソフト連携も可能 |

| 対応方法 | オンライン完結(対面審査なし) |

| 実績 | 累計申込金額1,000億円超(公表値) |

| メリット | デメリット |

|---|---|

| 手数料の上限が9%と低く、諸経費も込み | 見積もりに24時間かかり、最速ではない |

| 請求書の一部買取で、過剰な調達を避けられる | 個人事業主は入出金明細4か月分と書類が多い |

| メガバンクとの提携実績があり、信頼性が高い | 3社間や注文書には対応していない |

| 会計ソフト連携でデータ提出を簡略化できる | 買取可能額の明示がなく、事前に確認が必要 |

こんな人におすすめ:必要な額だけ調達したい方、コストを最優先する法人。

注意点:当日中の着金が必要な場面では、他のスピード型と併用してください。

13. ラボル|1万円から・土日祝も24時間365日で振込

東証プライム上場の株式会社セレスを親会社に持つ、フリーランス向けのサービスです。

手数料は一律10%で、審査が完了していれば24時間365日いつでも振込に対応します。

1万円から買い取るため、少額の請求書しかない人でも相談先に困りません。

| 運営会社 | 株式会社ラボル(株式会社セレスの子会社) |

|---|---|

| 注文書対応(受注段階) | ✕ 請求書買取のみ |

| 契約形態 | 2社間のみ |

| 通知・債権譲渡登記 | 売掛先への通知なし |

| 入金・審査スピード | 最短30分入金/24時間365日、土日祝も振込対応 |

| 手数料 | 一律10% |

| 買取可能額 | 1万円〜 |

| 対象 | フリーランス・個人事業主・法人(売掛先は法人) |

| 必要書類・決算書 | 本人確認書類・請求書・取引を証明する資料/決算書は原則不要 |

| 対応方法 | オンライン完結(面談不要) |

| 実績 | 独立直後や新規取引先の請求書でも買取対象になる |

| メリット | デメリット |

|---|---|

| 土日祝や夜間でも振込まで完結する | 手数料は一律10%で、大口ほど割高になる |

| 1万円から買い取り、少額でも断られにくい | 3社間を選べず、料率を下げる余地がない |

| 上場企業グループで、運営の透明性が高い | 売掛先が個人だと利用できない |

| 決算書や契約書の準備が原則不要 | 注文書段階での資金化はできない |

こんな人におすすめ:週末に入金が必要なフリーランス、少額を早く動かしたい方。

注意点:100万円を超える債権では、料率の低い会社のほうが有利になります。

14. ペイトナーファクタリング|業界最速クラスの最短10分入金

請求書を登録するだけで、最短10分で着金するAI審査型のサービスです。

電話も面談も不要で、手数料は一律10%と分かりやすい設計になっています。

初回の買取上限は25万円と小さめですが、利用実績を重ねると上限は広がります。

| 運営会社 | ペイトナー株式会社 |

|---|---|

| 注文書対応(受注段階) | ✕ 請求書買取のみ |

| 契約形態 | 2社間のみ |

| 通知・債権譲渡登記 | 通知なし/債権譲渡登記も不要 |

| 入金・審査スピード | 最短10分入金(審査完了と同時に振込) |

| 手数料 | 一律10% |

| 買取可能額 | 1万円〜(初回上限25万円、利用実績に応じて拡大) |

| 対象 | フリーランス・個人事業主・法人 |

| 必要書類・決算書 | 請求書と本人確認書類が中心/事業計画書や決算書は不要 |

| 対応方法 | オンライン完結(電話・メール不要) |

| 実績 | 累計申請件数は50万件を突破(公表値) |

| メリット | デメリット |

|---|---|

| 最短10分と、業界でも最速クラスの入金スピード | 初回の上限が25万円で、大口には使えない |

| 面談も電話もなく、手続きの心理的負担が軽い | 手数料は一律10%で、値下げの交渉ができない |

| 1万円から利用でき、書類の準備もほぼ不要 | AI審査のため、落ちた理由が分かりにくい |

| 債権譲渡登記が不要で、費用が上乗せされない | 法人の大型調達には設計が合わない |

こんな人におすすめ:数十万円を今日中に用意したいフリーランス。

注意点:まとまった額が必要なら、上限のない会社と併用してください。

15. FREENANCE|手数料3%〜10%・無料の補償が付帯

フリーランス向けのお金と保険のサービスで、即日払いがファクタリングにあたります。

専用口座を使うほど与信スコアが上がり、手数料が3%まで下がる仕組みが特徴です。

会員登録するだけで損害賠償を補償する保険が無料で付く点も、他社にはない価値でしょう。

| 運営会社 | フリー株式会社(東証グロース上場) |

|---|---|

| 注文書対応(受注段階) | ✕ 請求書買取のみ |

| 契約形態 | 2社間/ノンリコース |

| 通知・債権譲渡登記 | 請求先への通知なし(振込先はフリーナンス口座を指定) |

| 入金・審査スピード | 審査結果は最短30分/正午を過ぎると翌営業日入金になる場合あり |

| 手数料 | 3%〜10%(フリーナンス口座を使わない場合は一律10%) |

| 買取可能額 | 1万円〜(上限は与信スコアにより変動。初回は小さめ) |

| 対象 | フリーランス・個人事業主・法人(売掛先は法人のみ) |

| 必要書類・決算書 | 請求書・本人確認書類・エビデンス資料(契約書やメール等) |

| 対応方法 | オンライン完結/土日祝は審査・入金とも非対応 |

| 実績 | 2018年のサービス開始以来、累計申込件数10万件超(公表値) |

| メリット | デメリット |

|---|---|

| 使い続けるほど手数料が下がり、最低3%まで届く | 初回の買取上限が小さく、大口には不向き |

| 登録するだけで損害賠償の補償が無料で付く | 口座を使わないと手数料は一律10%のまま |

| 上場企業の運営で、料金体系が明快 | 土日祝は審査も入金も動かない |

| 1万円から利用でき、少額でも申し込める | 問い合わせがチャット中心で、電話相談ができない |

こんな人におすすめ:継続的に請求書を早期化したいフリーランス。

注意点:手数料を下げるには、専用口座の利用実績を積む必要があります。

15社を眺めて迷ったら、手数料の上限が公開されている会社から順に見積もりを取りましょう。

下限だけを掲げる会社は、提示された料率が本当の条件だと考えるのが安全です。

審査なしをうたう業者には注意

健全なファクタリングに、審査なしは存在しません。

審査なしや即日現金を過度に強調する相手は、違法な貸付や偽装の恐れがあります。

金融庁も、売掛金を担保とした貸付に該当するケースへ注意を呼びかけています。

審査なしの広告に申し込み、法外な手数料と取り立てに苦しんだ相談が報告されています。

償還請求権ありの契約や、貸金業の登録がない相手は避けてください。

ファクタリング審査に関するよくある質問

| 質問 | 回答 |

|---|---|

| 審査なしの会社はある? | 健全な会社には存在しません。広告には警戒が必要です |

| 信用情報がブラックでも使える? | 利用できます。借入ではなく債権の売却だからです |

| 赤字や税金滞納でも通る? | 売掛先の信用力が高ければ通る可能性があります |

| 必要書類は何が要る? | 請求書・通帳・本人確認書類が基本です |

| 複数社に同時申込みしてもよい? | 問題ありません。ただし同じ債権を2社に売るのは違法です |

| 請求書がまだなくても使える? | 注文書対応の会社なら、受注段階でも相談できます |

不明な点は、申し込み前に各社へ確認しておくと安心です。

条件が合わないまま申し込んでも、時間を失うだけになってしまいます。

審査落ちは終わりではなく、債権と会社を見直す出発点です。

15社を並べて分かるのは、通過率も手数料も上限も、会社ごとにまるで違うということ。

1社の結果だけで判断せず、性格の異なる会社へ相談することをおすすめします。

まとめ

ファクタリング審査の合否は、売掛先・売掛債権・利用者の3点でほぼ決まります。

落ちても対処法は多く、会社を変えれば通る場合も少なくありません。

自分の状況に合う会社へ、まずは無料の相談から第一歩を踏み出してください。

※本記事の各社スペックは公式サイトなどの公開情報をもとに整理した目安です。

※手数料・買取可能額・入金スピードは、売掛先の信用力や債権内容、審査結果によって変動します。

※最新の条件は各社の公式サイト、または問い合わせ窓口でご確認ください。