この記事は約13分で読めます。

ファクタリングの利用を検討する際、金利という言葉で検索する方は少なくありません。

しかしファクタリングは債権の売買であり融資ではないため、厳密には金利ではなく手数料が発生します。

まずは利用前に知っておくべき手数料相場の目安を整理しました。

| 契約方式 | 手数料相場 |

|---|---|

| 2社間ファクタリング | 8%〜18% |

| 3社間ファクタリング | 2%〜9% |

上記の手数料を年利に換算すると120%を超えるケースもあり、銀行融資と比べると非常に割高に感じられるはずです。

そのため、コストの実態を正しく把握した上で利用の是非を判断しなければなりません。

本記事では、手数料が年利換算でいくらになるのかという具体的な計算方法や、法外な手数料を請求する悪徳業者の見分け方を詳しく解説します。

記事の目次

ファクタリングに「金利」がない理由と相場を左右する3つの要因

ファクタリングを利用する際、最も誤解されやすいのが金利という言葉の使い方です。

ファクタリングは法律上、融資ではなく売掛債権の売買契約である債権譲渡に分類されます。

そのため利息制限法などで定められた金利上限は適用されず、代わりに手数料という形でコストが決まります。

手数料を左右する主な要因は以下の通りです。

- 売掛先の信用度:支払い能力が高いほど手数料は下がる

- 入金までの日数:支払い期日が遠いほど手数料は上がる

- 契約形態:2社間か3社間かによって相場が大きく変動する

特に契約形態による違いは大きく、相場を比較すると以下のようになります。

| 契約形態 | 手数料相場 | 特徴 |

|---|---|---|

| 2社間ファクタリング | 5%〜20% | 審査が早く取引先に知られにくい |

| 3社間ファクタリング | 1%〜8% | 手数料を低く抑えられるが通知が必要 |

現場では売掛先の倒産リスクが懸念され、手数料が高めに設定されるケースが多く見られます。

仕組みが融資とは根本的に異なるため、手数料率と利便性のバランスで判断することが重要です。

融資ではなく債権の売買|利息制限法が適用されないメカニズム

ファクタリングは融資ではなく、売掛債権の売買契約である債権譲渡として定義されます。

民法第466条に基づき資産を売却する行為であるため、金銭を借りる際に適用される法律の対象にはなりません。

具体的な法的扱いの違いを以下にまとめました。

- 契約の性質:金銭消費貸借ではなく債権の売買

- 適用法律:利息制限法や貸金業法の対象外

- コストの呼称:利息ではなく譲渡手数料

融資であれば年利15%から20%が上限となりますが、売買契約であるファクタリングにはこうした制限がありません。

これが、手数料を金利換算した際に高額な数値となる法的な背景です。

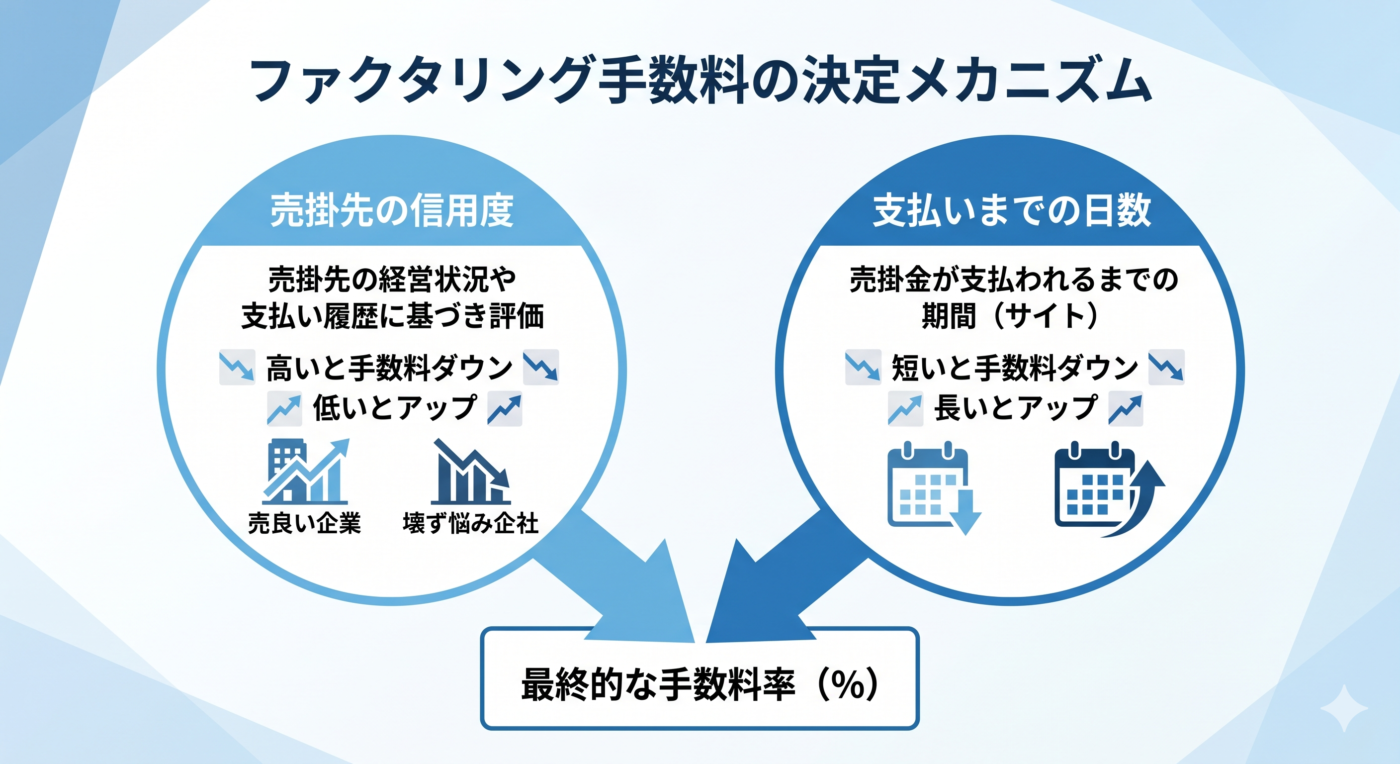

売掛先の信用度と入金日数による手数料の決まり方

ファクタリングの手数料は、ファクタリング会社が負うリスクの大きさに比例して決定されます。

なかでも手数料を左右する主要な要因は、売掛先の信用度と支払い期日までの日数の2点です。

融資の審査では利用者の信用が重視されますが、ファクタリングでは売掛金の回収可能性が最優先されます。

手数料が変動する主な要素は以下の通りです。

- 売掛先の与信状況:上場企業や公的機関など、倒産リスクが低いほど手数料は下がる

- 支払い期日までの期間:売掛金の入金日が遠いほど、回収不能リスクや資金の拘束期間が増えるため手数料は上がる。

- 取引の継続性:過去に何度も無事に回収できている売掛先であれば、信頼が蓄積され優遇される

これらを組み合わせた手数料の決まり方を整理しました。

| 条件の組み合わせ | 手数料の傾向 | 理由 |

|---|---|---|

| 高い信用度 + 短い入金日数 | 最安水準 |

回収リスクが極めて低いた |

| 高い信用度 + 長い入金日数 | 中程度 |

信用は高いが資金拘束のリスクを加味するため |

| 低い信用度 + 短い入金日数 | 中〜高め | 早期回収は見込めるが倒産リスクを警戒するため |

| 低い信用度 + 長い入金日数 | 最高水準 |

回収不能リスクが最も高いと判断されるため |

支払い期日が60日を超えるような長期の売掛金は、多くの業者で手数料が高くなるか、買い取り自体を断られる可能性が高まります。

2社間(8~18%)vs 3社間(2~9%)の相場比較表

ファクタリングの手数料相場は、契約に売掛先が関与するかどうかで大きく変動します。

利用者とファクタリング会社の2社だけで完結する方式は、売掛先に知られずに資金調達ができる反面、業者のリスクが高いため手数料も上がります。

一方、売掛先の合意を得る方式は、回収リスクが抑えられるため低い手数料率が設定される傾向にあります。

契約方式別の相場と特徴の比較は以下の通りです。

| 契約方式 | 手数料相場 | 根拠と特徴 |

|---|---|---|

| 2社間ファクタリング | 5%〜20% |

売掛先への通知がなく業者の未回収リスクが高いため |

| 3社間ファクタリング | 1%〜8% |

売掛先から直接入金されるため回収の確実性が高い |

2社間ファクタリングの手数料が高い理由は、利用者による売掛金の使い込みや二重譲渡といったリスクを業者が考慮する必要があるからです。

対して3社間ファクタリングは、法的にも債権譲渡通知が行われるため、業者の安全性が担保されコストが抑えられます。

自社の状況に合わせて、秘匿性とコストのどちらを優先するか慎重に検討してください。

手数料を年利換算したときの実態~120%超の衝撃

ファクタリングの手数料は一見すると数%から十数%程度で、銀行融資の金利に近い印象を受けるかもしれません。

しかし、長期間かけて支払う利息とは異なり、手数料は短期間の資金調達に対する一括のコストです。

これを融資と同じ年利という基準で計算し直すと、その負担の大きさが浮き彫りになります。

特に2社間方式の場合、年利換算で120%を超えるケースは珍しくありません。

銀行融資の金利が2%から8%程度であることを踏まえると、非常に高コストな手段といえます。

まずは具体的な計算を通じて、ファクタリングにかかるコストの実態を確認しましょう。

年利換算の計算方法

ファクタリングの手数料を年利に換算するには、売掛金の入金までの日数を基準に1年分(365日)の利率を算出する必要があります。

融資の利息は1年間の利用を前提としていますが、ファクタリングは数週間から数ヶ月の短期利用が多いため、単純な手数料率だけで比較するとコスト感を見誤ります。

具体的な計算式と、条件別のシミュレーション結果をまとめました。

計算式:(手数料 / 売掛金額) × (365 / 入金までの日数)

| 契約方式 | 手数料率 | 入金までの日数 | 年利換算の結果 |

|---|---|---|---|

| 2社間(一般的な例) | 10% | 30日 | 121.7% |

| 2社間(高めの設定) | 18% | 30日 | 219.0% |

| 3社間(一般的な例) | 5% | 60日 | 30.4% |

たとえば、手数料10%で1ヶ月後に売掛金が入る条件で利用した場合、実質的なコスト負担は年利121.7%に相当します。

これは消費者金融の上限金利である18%と比較しても極めて高い数値です。

短期間で資金を確保できるメリットは大きいものの、繰り返し利用すると会社の利益を圧迫する恐れがあります。

常にこの年利換算の視点を持ち、利用の是非を判断してください。

銀行融資の金利(2~8%)との違い

ファクタリングのコストを銀行融資と比較すると、その差は一目瞭然です。

一般的に、銀行融資の年利は2%から8%程度で推移しています。

一方で、2社間ファクタリングを手数料10%で利用した際の年利換算は120%を超えます。

この圧倒的なコスト差を認識した上で、利用の妥当性を慎重に判断しなければなりません。主要な資金調達手段とコストの比較は以下の通りです。

| 調達手段 | 年利換算コスト | 入金スピード |

|---|---|---|

| 銀行融資 |

2%〜8% |

数週間〜数ヶ月 |

| ビジネスローン |

5%〜18% |

1日〜数日 |

| ファクタリング |

30%〜200%超 |

最短即日 |

ファクタリングは融資ではなく、資産の早期売却という性質を持ちます。

そのため、急を要する一時的な資金繰りには有効ですが、依存は禁物です。

支払う手数料が事業の利益率を上回れば、利用するほど経営が圧迫される事態になりかねません。

違法な悪徳業者を見分ける基準~手数料20%超は要注意

ファクタリングは正当な資金調達手段ですが、中には実態として違法な貸金業を行っている業者が存在します。

特に2社間ファクタリングにおいて手数料が20%を超えるケースでは、闇金などの悪徳業者である可能性を警戒すべきです。

法律上の上限金利が適用されない仕組みを悪用し、法外なコストを請求する手口が確認されています。

安全に資金を調達するためには、手数料の安さだけでなく、契約の適法性を冷静に見極める基準が欠かせません。

一度違法な業者と契約してしまうと、執拗な取り立てや過度な負担により事業の継続が困難になるリスクがあります。

そのため、少しでも不審な点を感じた場合は契約を中断する勇気も必要です。

ここからは、利用者がトラブルに巻き込まれないために知っておくべき悪徳業者の具体的な特徴を整理します。

給料ファクタリング(違法)の特徴と見分け方

給料ファクタリングは、個人の賃金債権を買い取る形式を装っていますが、実態は貸金業にあたると金融庁や裁判所により判断されています。

貸金業登録のない業者が行うことは違法であり、年利換算で数百から数千%に達する法外な利息を請求されるリスクがあります。

事業用ファクタリングとの最大の違いは、利用者が個人か事業者かという点です。

個人向けを謳うものはすべて違法な闇金と判断して間違いありません 。

不審な勧誘には決して応じないでください。

詳しくは給料ファクタリングの違法性についての解説記事をご覧ください。

貸金業法と債権譲渡の法的根拠

ファクタリングの法的な根拠は、民法第466条に定められた債権譲渡の規定にあります。

これは売掛金などの債権を他者へ譲渡できるとするルールであり、資産の売却として扱われます。

一方、貸金業法第2条では金銭の貸付けを行うことを貸金業と定義しており、利息制限法などの厳しい規制が適用される仕組みです。

金融庁はファクタリングを装った闇金業者に対し、公式サイトで強い注意喚起を行っています。

形式が債権譲渡であっても、償還請求権の有無などによって実態が貸付けと判断されるケースがあるためです。

利用者は契約内容が法的に正しい売買であることを、以下の基準から判断してください。

- 債権譲渡の規定:民法第466条により債権の売買は認められている

- 貸金業の該当性:貸金業法第2条に定める貸付けに当たらないこと

金融庁の公式情報であるファクタリングに関する注意喚起に記載れている法的定義を正しく理解し、違法な貸付けに巻き込まれないよう注意が必要です。

悪質業者のチェックリスト(5項目)→ YES/NO診断で判定

契約前に以下の5つの項目をチェックしてください。

1つでもYESに当てはまる項目がある場合は、悪質な闇金業者である疑いが濃厚です。

安全な優良業者であれば、原則としてすべてNOになるはずです。

| チェック項目 | 判定 |

|---|---|

|

手数料が20%を大きく超えている |

YES / NO |

|

契約書に債権譲渡ではなく貸付や借入の文言がある |

YES / NO |

|

売掛先が倒産した際に利用者が返金する償還請求権がある |

YES / NO |

|

運営会社の住所が架空、または実態のない場所である |

YES / NO |

|

手数料の内訳や最終的な振込金額が明示されない |

YES / NO |

正規のファクタリングは債権の売買であり、売掛先の倒産リスクは業者が負うのが大原則です。

もし償還請求権が設定されている場合は、それは売却ではなく融資とみなされます。

貸金業登録のないまま融資を行っている業者は明確な違法組織であるため、速やかに交渉を打ち切るべきです。

また、手数料が18%や20%を異常に超えるケースも、法規制を潜り抜けるための手口である可能性が高いといえます。

ファクタリングのコストを抑える方法と代替案

ファクタリングの手数料は工夫次第で抑えることが可能です。

高額なコストを支払い続けると、キャッシュフローの改善どころか経営を圧迫する要因になりかねません。

そのため、少しでも有利な条件で契約を進めるための具体的なアプローチを知っておく必要があります。

また、ファクタリングはあくまで資金調達の手段の一つに過ぎません。

状況によっては他の金融商品の方がコストを低く抑えられる場合もあるため、広い視野で比較検討することが重要です。

ここでは、手数料を安くするための実践的な方法と、ファクタリング以外の代替手段を整理して紹介します。

手数料を抑える選択肢

ファクタリングの手数料を削減するためには、いくつかの具体的な選択肢を検討することが有効です。効果が高いのは3社間ファクタリングへの切り替えです。売掛先の承諾を得る必要があるものの、業者の未回収リスクが大幅に下がるため、手数料は2%から9%程度まで抑えられます。手数料を抑えるための主な選択肢は以下の通りです。3社間ファクタリングの活用:業者側の回収リスクが下がるため低手数料になりやすいオンライン完結型サービスの利用:店舗運営費や人件費を抑えた業者は手数料が低い傾向にある複数社への相見積もり:複数の業者から提示を受けることで価格競争を促せる手段ごとの特徴をまとめました。

| 選択肢 | メリット | 注意点 |

|---|---|---|

| 3社間ファクタリング | 手数料が大幅に下がる |

売掛先への通知と承諾が必要 |

| オンライン完結型 | 手続きが早くコストも低い |

対面での相談ができない |

| 複数社の相見積もり | 適正な相場を把握できる |

審査に時間がかかる場合がある |

これらの方法を組み合わせることで、より有利な条件を引き出せる可能性が高まります。

特にオンライン完結型のサービスは、対面の手続きを省くことで手数料を抑えているケースも増えています。

常に複数の選択肢を比較し、自社の利益を最大化できる方法を選んでください。

ファクタリング以外の資金調達手段を比較

ファクタリングは入金スピードに優れていますが、コスト面では他の資金調達手段の方が有利なケースが多々あります。

状況に応じて最適な手段を選択するために、主要な融資商品の特徴を比較しました。

| 手段 | 年利換算コスト | 入金までの目安 | 特徴 |

|---|---|---|---|

| 銀行融資 | 2%〜8% | 数週間〜数ヶ月 | 低コストだが審査が厳しく時間がかかる |

| ビジネスローン | 5%〜18% | 1日〜数日 | 銀行融資より早いが金利はやや高い |

| カードローン | 3%〜18% | 最短即日 | 限度額内で自由に出し入れが可能 |

ファクタリングを検討する前に、まずは低金利な銀行融資の利用可能性を確認すべきです。

赤字決算や税金滞納などで融資が難しい場合に限り、即効性のあるファクタリングを検討するのが賢明な判断といえます。

返済義務のないファクタリングと異なり、融資は将来のキャッシュフローから返済が必要になる点にも注意してください。

優良業者と違法業者を見極めるための最終チェックリスト

ファクタリングを安全に利用するためには、最終的な業者選びの基準を明確に持つことが大切です。

手数料の安さだけに注目すると、隠れたリスクを見落とす恐れがあります。

優良業者と違法な闇金を見分けるための最終チェックリストを以下にまとめました。

| 確認項目 | チェックのポイント |

|---|---|

| 運営実態の確認 |

所在地が実在し、固定電話番号や代表者名が明示されているか |

| 契約書の文言確認 |

債権譲渡契約であり、借入契約になっていないか |

| 手数料の明示 |

手数料率や振込金額が事前に書面で提示されているか |

| 償還請求権の有無 |

売掛先が倒産した際に利用者が責任を負わない契約か |

これらの項目は金融庁の注意喚起に基づく重要な判断材料です。

特に運営実態が不明確な業者や、契約書の内容が曖昧な先は避けるようにしてください。

具体的なサービス比較については当媒体の別記事で解説しているため、そちらも併せて確認するのが確実です。

自社の状況に適した安全な業者を選び、健全な資金繰りを実現しましょう。

優良業者を選ぶためには、契約直前に以下の4項目を必ずチェックしてください。

| 項目 | 確認すべきポイント |

|---|---|

| 運営実態 |

所在地や固定電話、代表者名が明示されているか |

| 契約書の文言 |

債権譲渡契約であり貸付や借入となっていないか |

| 手数料明示 |

手数料率と最終的な振込額が事前に書面で示されるか |

| 償還請求権 |

売掛先倒産時に利用者が支払義務を負わない契約か |

特に契約書の文言は重要です。

ファクタリングは融資ではなく債権の売買であるため、契約書に貸付や利息といった言葉が含まれている場合は違法な業者の可能性が高まります。

また、手数料の内訳が不透明なまま契約を迫る業者も避けるべきです。

さらに、償還請求権(リコース)の有無も確認してください。

本来のファクタリングは業者が未回収リスクを負うため、利用者が弁済義務を負うことはありません。

もし倒産時の買い戻しが義務付けられているなら、それは実質的な融資であり、貸金業登録のない業者であれば違法行為に該当します。

これら4項目をすべてクリアしていることを確認し、安全な取引を行ってください。

手数料が安いおすすめの優良ファクタリング会社10選

ここでは、手数料が安いおすすめの優良ファクタリング会社10選を紹介します。

手数料が低く、融資の代用として利用できるのは次の10社です。

- ベストファクター

- OLTA

- PAYTODAY

- QuQuMo

- 日本中小企業金融サポート機構

- GMO BtoB 早払い

- ビートレーディング

- 事業資金エージェント

- アクセルファクター

- ファクタリングのTRY

それぞれのファクタリング会社の特徴や手数料・入金スピードなどについて詳しく解説していきます。

ベストファクター

| 種類 | ・2社間ファクタリング

・注文書ファクタリング |

|---|---|

| 手数料 | 2%~20% |

| 入金スピード | 最短即日 |

| 買取可能額 | 30万円~1億円 |

| 手続き方法 | オンライン・電話 |

| 公式サイト | https://bestfactor.jp/ |

ベストファクターは審査通過率92.25%を誇る柔軟審査が強みのファクタリング会社です。

買取可能額が30万円〜1億円と、小口・大口のどちらの債権にも対応しているので幅広い資金調達のシーンで活用できます。また、業界最安の低手数料2%〜でサービスを展開しているのも、資金繰りに頭を悩ます事業主にとっては魅力の1つです。

ベストファクターの公式サイトでは、7つの項目に答えるだけで売掛金の手数料がわかる簡易診断シミュレーターが用意されています。

簡易シミュレーターは30秒・電話での問い合わせは最短5分で買取額が聞けるので、ファクタリングを検討中の方はベストファクターに一度相談してみましょう。

弊社はお客様との面談を重視しており、決算書や確定申告書からはわからないお客様の人間性や経営者としての資質など定性的な部分を評価して審査をおこなうのが特徴です。

そのため、決算状況などが悪く他社の審査で落ちてしまった事業者様も弊社であればファクタリングの審査に通過できる可能性があります。

審査では財務コンサルティングを実施しているので、財務状況を本質的に改善するための専門的なアドバイスをさせていただきます。

契約には面談が必要ですが、弊社の事務所までのご来店が難しい場合には弊社の担当者がお客様の事務所まで訪問させていただきますので、お気軽にご相談ください。

OLTA

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限・上限なし |

| 手続き方法 | オンライン |

OLTAはオンライン完結型のファクタリングを日本で最初に始めた会社です。

申込から契約まですべてオンライン上で完結するサービスを提供するスタートアップとして大きな注目を集め、数多くのベンチャーキャピタルから出資を受けており、資本金は150億円を超えています。

OLTA登場以降、他社もオンライン完結型のファクタリングを提供するようになったと言っても過言ではないほど、オンライン完結型ファクタリングのパイオニア的な存在です。

店舗を持たないので、店舗運営コストや人件費を抑えられる分手数料が低くなっています。

上限9%の手数料は業界最低水準となっており、コストを抑えて利用したい方におすすめです。

申込から入金までは最短即日なので、急いで資金調達したい方にも向いています。

OLTAは日本各地の地方銀行や信用金庫などと提携し、金融機関の顧客に対しても専用の商品でファクタリングを販売しています。信用第一の金融機関が提携していることからも業者の安全性が高いサービスなので安心です。

PAYTODAY

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 1%~9.5% |

| 入金スピード | 最短30分 |

| 買取可能額 | 10万~ |

| 手続き方法 | オンライン |

PAYTODAYは、申込みから資金調達までの所要時間が最短30分と、業界トップクラスのスピード対応を実現しているファクタリング会社です。

PAYTODAYのファクタリングはオンライン完結型なので、必要書類さえ揃っていれば日本全国どこからでも資金調達の手続きが行えます。

審査完了までは最短15分なので、「いくら調達できるのか、すぐに知りたい」というような場面でも活用できます。

人手をかけない効率的な運営をおこなっているので、上限手数料9.5%と業界最低水準となっている点も大きな特徴です。

サービス開始からまだ5年程度と、比較的新しいサービスですが、すでに累計申込金額は300億円を突破しています。

使いやすさから、初めてファクタリングを利用する人に支持されているサービスなので、ファクタリング初心者の方におすすめです。

QuQuMo

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 1%〜14.8% |

| 入金スピード | 最短2時間 |

| 買取可能額 | 下限・上限なし |

| 手続き方法 | オンライン |

QuQuMoは、法人・個人の資金繰りをオンライン完結でスピーディー解決する2社間専門のファクタリングサービスです。

オンライン完結専門のサービスで最短2時間で資金調達できます。

上限手数料は14.8%とやや高めですが、その分、他社ではカバーできないリスクの高めの売掛債権の買取もおこなっており、審査に通過しやすいファクタリングサービスだといえるでしょう。

各種口コミサイトでも高い評価を獲得しており、利用者の評判も上場です。

オンラインで契約する際には、Web上で契約締結が完結するクラウドサインを導入しているのでセキュリティ万全のファクタリング会社です。

審査の際の提出書類は請求書・直近3ヶ月分の入出金明細の2点だけなので、手元にある書類で気軽に申し込めるでしょう。

日本中小企業金融サポート機構

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

|---|---|

| 手数料 | 1.5%〜10% |

| 入金スピード | 最短即日 |

| 買取可能額 | 上限・下限なし |

| 手続き方法 | オンライン・電話・郵送 |

日本中小企業金融サポート機構は、一般社団法人ならではの低手数料1.5%〜10%を提供しているファクタリング会社です。

運営会社の形態が一般社団法人という非営利団体なので、株式会社が運営するサービスよりも低い手数料が設定されています。

また、日本中小企業金融サポート機構は国が中小企業支援の専門家として認定している経営革新等支援機関です。

そのため、ファクタリングだけでなく中小企業をメインに事業資金サポートを提供しており、事業再生やM&Aなど経営支援も提案しています。

また、日本中小企業金融サポート機構はオンライン完結型サービスにも注力しています。

日本中小企業金融サポート機構のオンラインサービスFACTORUは、AIが審査を実施しており、最短5分で審査が完了し、最短40分で資金調達できます。

必要書類も請求書と通帳の写しだけと少ないので、気軽に申し込めるオンライン完結型のサービスです。

手数料の低さ、入金スピード、専門性、業者の安全性と、あらゆる観点から見て優れた優良ファクタリングサービスだといえるでしょう。

GMOBtoB早払い

| 種類 | ・2社間ファクタリング ・3社間ファクタリング ・注文書ファクタリング |

|---|---|

| 手数料 | 1%〜10% |

| 入金スピード | 最短2営業日 |

| 買取可能額 | 100万円〜1億円 |

| 手続き方法 | オンライン・電話 |

GMOBtoB早払いは注文書買取にも対応している法人に特化したファクタリングサービスです。

請求書だけでなく、注文書もファクタリングできるので、急に大口の受注が入ったものの「増加運転資金が足りない」という場合に、注文書ファクタリングは活用できます。

また、1回限りの利用を前提とした「スポットタイプ」と継続的に利用することを前提とした「継続タイプ」の2つのコースがあり、継続タイプであれば手数料が低くなる可能性があります。

毎月のようにファクタリングを利用している方は、GMO BtoB 早払いであれば、手数料負担を引き下げられるので安心です。

申し込みをおこなうと、専任の担当者がつくので、最初から最後まで同じ担当者が対応してくれます。

運営しているのは東証プライム市場上場のGMOペイメントゲートウェイなので、運営会社の安全性も非常に高いサービスだといえるでしょう。

ただし、利用できるのは法人のみで、個人事業主やフリーランスの方は利用できません。

また、入金までには最短2営業日かかるので、ある程度時間的な余裕を持って申し込みましょう。

ビートレーディング

| 種類 | ・2社間ファクタリング ・3社間ファクタリング ・注文書ファクタリング |

|---|---|

| 手数料 | 2社間:4%~12%程度 3社間:2%~9%程度 |

| 入金スピード | 最短2時間 |

| 買取可能額 | 上限・下限なし |

| 手続き方法 | オンライン・電話・メール |

ビートレーディングは店舗型の独立けファクタリング会社としても、最も知名度と実績がある、ファクタリング会社の代名詞的な存在です。

2026年3月時点で累計買取額は1,824億円億円、取引社数は9.1万社を超えています。数あるファクタリング会社の中でも圧倒的な実績であり多くの人が利用しているので安心です。

東京・仙台・名古屋・大阪・福岡の全国5箇所に拠点を構えている本格的な店舗型のファクタリング会社であり、店頭ではファクタリングの申し込みの他、財務コンサルティングなどを受けられます。

経営相談先としても活用できる専門性がビートレーディングの特徴です。

また、店舗型のファクタリング会社でありながらオンライン契約にも力を入れています。

オンラインでは最短2時間で資金調達が可能です。

店頭でもオンラインでも活用できる優良なファクタリング会社だといえるでしょう。

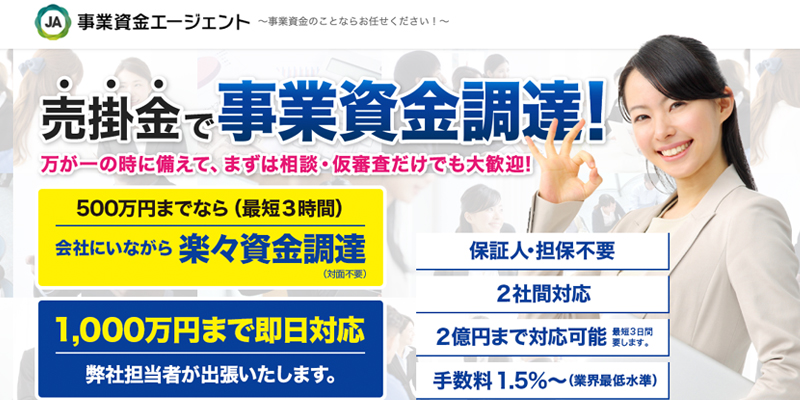

事業資金エージェント

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

|---|---|

| 手数料 | 1.5%〜 |

| 入金スピード | 最短2時間 |

| 買取可能額 | 10万円〜2億円 |

| 手続き方法 | オンライン・電話・メール |

事業資金エージェントは、最短2時間で資金調達できるオンライン完結型のファクタリングサービスです。

10万円から2億円と、買取可能額が非常に幅広いので、売上規模の小さな個人事業主やフリーランスから規模の大きな法人まで幅広く利用可能です。

ホームページによると、8割以上の人が2時間で資金調達に成功していると明記されているので、急いでいるタイミングでも活用できます。

WEBの申し込みフォームだけでなく、LINEでも申し込みを受け付けているので、初めてファクタリングを利用する方も簡単に申し込みできます。

年間取扱件数3,000件以上、審査通過率は90%以上と、多くの人が利用しているサービスなので、審査に不安のかつ方も気軽に申し込みができます。

アクセルファクター

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

| 手数料 | ・2社間:1%~12% ・3社間:0.5%~10.5% |

| 入金スピード | 最短2時間 |

| 買取可能額 | 下限上限なし |

| 債権譲渡登記の有無 | なしでも可 |

| 手続き方法 | オンライン・対面 |

アクセルファクターは店頭でもオンラインでも評価の高い独立系のファクタリング会社です。

中小企業支援の専門家として国が認定している認定経営革新等支援機関なので、高い専門性と国が認定している安全性に定評があります。

原則として申込から最短2時間で資金調達でき、ホームページには申込者の半数が即日資金調達に成功していることが明記されています。

高い確率で即日資金調達ができるファクタリング会社なので、急いでお金が必要な場合に活用できるでしょう。

また、手数料の上限も12%と店舗型とすれば低めなので、コストを抑えて資金繰りができます。

店舗型業者としての安全性や信頼度に加え、入金スピードにも優れた優良ファクタリングサービスだといえるでしょう。

ファクタリングのTRY

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

|---|---|

| 手数料 | 3%〜 |

| 入金スピード | 最短即日 |

| 買取可能額 | 10万円〜5,000万円 |

| 手続き方法 | 対面 |

ファクタリングのTRYは、低手数料3%〜と即日入金対応が強みのファクタリング会社です。

また、ファクタリングのTRYは他社からの乗り換えに力を入れており、他社からの乗り換えであれば手数料が3%優遇されます。

現在、すでに他社のファクタリングを利用しており「手数料が高い」と感じた方は、TRYを利用することで低い手数料で利用できる可能性があるでしょう。

申込はオンラインで24時間365日受け付けていますが、契約にはTRYのオフィスへの訪問が必要になります。

東京上野のTRYの事務所へ訪問ができない方は、即日入金を受けられないので注意してください。

他社からの乗り換えで手数料が優遇される数少ないサービスなので、乗り換えを検討している方におすすめです。

ファクタリング金利・手数料についてのよくある質問

ファクタリング金利・手数料について、よくある質問は次のとおりです。

- ファクタリングの「金利」と「手数料」は何が違う?

- 手数料20%を超えるのは違法?

- 給料ファクタリングと事業用ファクタリングの見分け方は?

- 年利120%というのは本当に高い?

- 手数料を引き下げる交渉は可能?

Q1:ファクタリングの「金利」と「手数料」は何が違う?

ファクタリングのコストは、融資における金利とは根本的に性質が異なります。

金利は利息制限法に基づき、金銭の貸し付けに対して発生する対価です。

一方でファクタリングの手数料は、売掛債権を売却する際の譲渡対価として設定されます。

契約の性質が融資ではなく資産の売買であるため、法律上の上限金利は適用されません 。

Q2:手数料20%を超えるのは違法?

ファクタリングの手数料が20%を超えていても、形式上は直ちに違法とは言い切れません。

債権の売買契約であるため、融資に適用される利息制限法の上限は適用されないからです。

しかし、一般的な2社間ファクタリングの相場である8%から18%を大きく超える設定は、悪質な業者の可能性が高いといえます。

違法性を判断する基準を整理しました。

| 判断基準 | 合法な取引 | 違法な貸付けの疑い |

|---|---|---|

| 手数料率 |

2%から18%程度 |

20%を大きく上回る |

| 償還請求権 |

なし(業者がリスクを負う) |

あり(利用者が返済義務を負う) |

| 契約の性質 |

債権譲渡契約 |

実質的な貸付け |

手数料が20%を超え、さらに売掛先が倒産した際に利用者が支払いを肩代わりする償還請求権がある場合は注意が必要です。

これは資産の売却ではなく実質的な融資とみなされ、貸金業登録のない業者による違法行為である可能性が極めて高くなります。

高額すぎる手数料を提示された際は契約書の内容を細かく確認し、不自然な点があれば利用を控えてください。

Q3:給料ファクタリングと事業用ファクタリングの見分け方は?

明確な見分け方は、利用対象者が個人か事業者かを確認することです。

給料ファクタリングは個人の賃金を対象としますが、実態は違法な貸金業であり、事業用とは根本的に異なります。

見分け方のポイントを整理しました。

| 項目 | 給料ファクタリング | 事業用ファクタリング |

|---|---|---|

| 利用対象者 | 個人(会社員など) |

法人・個人事業主 |

| 対象となる債権 | 給与(賃金) |

売掛金(請求書) |

| 法的な扱い | 違法(貸金業にあたる) |

合法(債権譲渡) |

個人向けを謳うものはすべて給料ファクタリングに該当し、不当なコストを請求する闇金の手口であるため決して利用しないでください。

事業者の方は、必ず請求書をベースとした事業用サービスを選ぶ必要があります。

Q4:年利120%というのは本当に高い?

年利120%という数字は、一般的な金融商品と比較すると驚くほど高い水準です。

銀行融資の年利が2%から8%程度、消費者金融の上限金利でも18%であることを考えれば、その差は歴然としています。

例えば手数料10%で30日後の入金を待つ場合、計算上は年利121.7%に達します。

さらに2社間ファクタリングでは年利換算が219%に及ぶこともあり、その負担は極めて重いものです。

こうした高コストは事業の利益を大きく削るため、緊急時以外の常用は控えるのが無難といえます。

キャッシュフローを改善するためには、あくまで一時的なつなぎ資金として活用するのが賢明でしょう。

Q5:手数料を引き下げる交渉は可能?

手数料の引き下げ交渉は十分に可能です。

業者は未回収リスクに基づいて手数料を決定するため、リスクが低いことを証明できれば優遇されるケースがあります。

交渉を有利に進めるための主なポイントは以下の通りです。

- 3社間ファクタリングへの切り替えを打診する

- 複数の業者から相見積もりを取り価格競争を促す

- 継続的に同じ業者を利用して支払い実績と信頼を積み上げる

- 対面不要のオンライン完結型サービスを選択する

最も効果的なのは、他社の見積もりを提示して比較検討している姿勢を見せることです。

また、売掛先の信用度が非常に高い場合は、それを根拠に料率の引き下げを求めることも正当な交渉材料となります。

無理な要求は審査に影響する恐れもありますが、相場から外れた高い手数料を提示された際は積極的に相談してみましょう

まとめ

ファクタリングには金利という概念はなく、代わりに手数料が発生します。

手数料の相場は2社間ファクタリングなら8%〜18%、3社間ファクタリングなら2%〜9%程度です。

これを年利に換算すると120%を超えるケースもあるため、銀行融資などと比較した上で慎重に判断しなければなりません。

また給料ファクタリングのような違法な業者も存在するため、契約前に必ず償還請求権の有無などを確認してください。

まずは一時的なつなぎ資金として、コストを抑えられる3社間やオンライン完結型の活用を検討しましょう。

安全な業者を選び、健全な資金繰りを目指すことが大切です