この記事は約11分で読めます。

売掛債権買取サービスのファクタリングを利用すれば、売掛債権の未回収リスクと資金繰り悪化を未然に防ぐことが可能です。

こんにちは、ベストファクターの四ツ柳と申します。

企業や個人の営業活動において重要な役割を果たす「売掛債権」ですが、その定義や「売上」との違いについてご存知でしょうか?

売掛債権は事業のチャンスを広げるメリットがありながら、取り扱いを間違うと自社の倒産リスクを高めてしまうおそれがあります。

私どもベストファクターは、売掛債権に関するお悩みごとを解決するサポートをいたします。

記事の目次

売掛債権の定義

企業や個人が取引先に対して商品やサービスを提供すると、通常1ヶ月~2ヶ月後に代金の支払いを受けることができます。このような取引の形態を「掛取引」といい、まだ受け取っていない代金を請求することのできる権利を「売掛債権」といいます。

売掛債権は会計上、資産のひとつとみなされ、すぐに入金が見込める債権として、勘定科目では「流動資産」として扱われます。

売掛債権と売掛金の関係

売掛金とは、営業活動で発生した未収金で、1年以内に現金・預金で回収が見込まれもののことです。通常、商品やサービスを提供した後に売上を計上しますが、その対価として現金の支払いを受けるまでの期間は、これを売掛金(債権)という形で保有することになります。

つまり、売掛債権と売掛金はほぼ同義と見て差し支えありません。

売上債権との違い

売上債権とは、売掛金と受取手形を含む債権のことです。売掛金は通常30日~60日後に入金されるもので、現金の受け取りにそれ以上の期間を要する場合は受取手形で取引をするケースが多く見られます。

PL・BS上で「売上」は収益計算上の基となりますが、「売掛」は売上の一部という形を取るため、「売上債権=(売掛債権≒売掛金)+受取手形」と考えることができます。

売掛債権の会計上の分類

売掛債権の会計上の分類は資産になります。

売上が発生すると、その対価として売掛債権(売掛金)という資産を手にいれるという会計処理になります。

例えば、商品100万円を掛け販売した場合の仕訳は以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 売掛金 100万円 | 売上 100万円 |

| 借方 | 貸方 |

|---|---|

| 普通預金 100万円 | 売掛金 100万円 |

なお、ファクタリングによって資金調達する場合も、上記の仕訳をおこなうので、ファクタリングは資産を売却して資金化するだけの行為であることがわかります。

売掛債権の取り扱いについての注意点

売掛債権を確実に回収しなければ、会社に現金として入ってくることはありません。回収を怠ると自社のキャッシュフローだけでなく、企業間の信用問題にも悪影響を及ぼします。

入金までのタイムラグによる資金繰りの悪化

売掛金は商品やサービスの提供して1ヶ月~2ヶ月後に入金されるもので、このタイムラグを「支払サイト」といいます。

取引先の経営状況に問題がなければ、売掛金は期日通り入金されるものですが、支払期日までの間も原材料の仕入れや、人件費の支払いなどは通常どおり行わなければなりません。売上が伸びることは企業にとって喜ばしいことではあるものの、売掛債権が早いペースで増加すると入金までのタイムラグで資金繰り悪化を招くおそれがあります。

未回収による倒産リスク

確実な売掛債権の回収が安定した経営には必要不可欠ですが、入金遅れや取引先の倒産による債務不履行(デフォルト)によって回収ができなくなるケースもあります。

さらに、売掛金には2年の「時効」があります。売掛金の支払期限から数えて2年が経過してしまうと回収不能となり、資金を確保することができません。ただし、民法改正により2020年より売掛金の時効は5年となることが決定しています。

最悪の場合、取引先の倒産が原因で自社も倒産してしまう連鎖倒産や、売上はあるのに倒産に陥ってしまう黒字倒産も招いてしまうため、売掛債権の回収は慎重に行う必要があります。

売掛債権を原因として資金繰りが悪化するケース

売掛債権の入金などを原因として資金繰りが悪化するケースは主に次の3点です。

- 売掛債権の入金サイトが長い

- 売掛債権が回収不能になる

- 買入債務の支払サイトが短い

売掛債権や買入債務の期間によって資金繰りが悪化する場合があります。

売掛債権を原因として資金繰りが悪化する3つのケースについて詳しく解説していきます。

売掛債権の入金サイトが長い

売掛債権の入金サイトが長いと資金繰りが悪化します。

入金サイトとは売掛債権が発生してから入金になるまでの期間のことで、この期間が長ければ長いほど資金繰り悪化につながるので注意が必要です。

企業の中には月末締め、翌々月払いなどの業者が存在します。

この場合は例えが2月1日に売り上げた商品の代金が翌々月末である4月末にならないと入金になりません。

約3ヶ月先でないと売上が入金にならないため、2月1日から4月30日までの運転資金を手元に保有しておかなければ企業運営ができないこととなります。

このように売掛債権の入金サイトが長い取引先との取引が多いと資金繰りが苦しくなります。

売掛債権が回収不能になる

売掛債権が回収不能になるケースでも資金繰りは悪化します。

予定されていた入金がなくなってしまうので、当然ながらその分自社の資金繰りが苦しくなります。

例えば月末に自社の支払い分としてあてにしていた入金が入ってこないと、自社も取引先や金融機関への返済や給料などの支払いができなくなり、場合によっては連鎖倒産に陥るケースも決して珍しくありません。

売掛債権が回収不能になるケースでは、ただ資金繰りが悪化するよりも連鎖倒産にまで至るほど企業に大きなダメージを与える可能性があるので注意が必要です。

買入債務の支払サイトが短い

売掛債権ではないですが、買入債務の支払サイトが短いケースも自社の資金繰りを圧迫するので理解しておきましょう。

買入債務とは仕入をおこなった際に支払いをしていない代金のことで、買掛金や支払手形などが該当します。

買入債務の支払いサイトとは、買入債務が発生してから支払期日になるまでの期間のことです。

たとえば、月末締め月末払いのケースでは、仕入れたその月に支払いによって現金が流出することになります。

現金商売でない限り、この仕入れた商品を売却して入金されるまでにはさらに1ヶ月〜2ヶ月程度の時間がかかります。そして例え売上が入金になっていなくとも、企業は次の商品を仕入れないと商売にならないので、また仕入れをおこないやがてその支払いが発生します。

買入債務の支払サイトが長いと入金までにどんどん支払期日が到来し企業の資金が減少していきます。

仕入れ先との契約の際には、できる限り支払サイトを長くできるよう交渉することが重要です。

売掛債権以外の原因で資金繰りが悪化するケース

資金繰りは売掛債権とは無関係でも悪化することがあります。

主には次のようなケースでは資金繰りが悪化してしまう可能性があります。

- 借入金の返済

- 過剰な在庫

- 投資の失敗

- 赤字

- 大口の受注による運転資金増加

これらの事象は現金取引で仕事をしたとしても起こります。

売掛債権以外の原因で資金繰りが悪化する5つのケースについて解説します。

借入金の返済

借入金の返済は資金繰り圧迫します。

しかも借入金の返済金は費用にはならないので、借入金の返済額が多いと「損益計算書や試算表では黒字になっているのに資金が不足する」という事態に陥る可能性があります。

借入金10万円を利息1万円とともに金融機関へ返済した際の仕訳は次のとおりです。

| 借方 | 貸方 |

|---|---|

| 借入金 10万円 支払利息 1万円 |

普通預金 11万円 |

借方に計上された「借入金」は借入時に負債として計上されていたものを打ち消す仕訳です。

つまり、借入金を返済しても元金返済分については負債を減少させるだけの会計処理になるので、費用化できるわけではありません。費用になるのは支払利息のみです。

つまり、借入金を返済しても返済金の多くが費用にならないので、借入金返済が多い企業は、収益があるのに資金がないという状況に陥りやすくなります。

過剰な在庫

在庫を多く抱えている企業も資金繰りが苦しくなります。

在庫を多く抱えるということは、仕入れのために多額の現金が流出しているということです。

また、在庫を多く「抱える」ということは、すぐには販売しない分まで在庫を保有していることになります。

つまり、在庫を多く抱えることで、仕入れのために多額の現金が流出するものの、その売上が販売代金として返ってくるのはだいぶ先ということになり、その分資金繰りは苦しくなります。

また、多くの在庫を抱えるほど、倉庫などの管理コストは高くなりますし、商品の劣化や破損などの在庫ロスが多くなるリスクも高まるのが一般的です。

さらに、在庫を抱えても期中に販売できなかった在庫は、仕入代金を費用として計上することはできません。

販売した在庫は「売上原価」という費用勘定になりますが、期をまたいで余った在庫は「棚卸資産」として資産として計上されます。

つまり、過剰な在庫を抱えれば抱えるほど費用計上できない資金が流出することになり、損益計算書上は黒字なのに資金が不足するという状況に陥りやすくなります。

多くの在庫を大量に仕入れれば、仕入単価を引き下げられるというスケールメリットはありますが、資金繰りにはマイナスです。資金繰りの面まで考慮した上で仕入れをおこないましょう。

投資の失敗

投資に失敗すると資金繰りは圧迫されます。

新規事業を始めると、人件費、仕入れ、水道光熱費、設備費、借入金返済などあらゆる名目で支払いがあります。

事業が成功し、事業にかかわるこれらの費用を事業の売上から支払えるのであれば問題ありません。

しかし事業が失敗して、これらの支払いを本業や貯蓄から行うようになってしまうと、会社全体の資金繰りが一気に苦しくなってしまいます。

投資は成功すれば事業によって得られた収益で手元の資金が潤沢になります。

しかし失敗した場合には投資した事業を維持するための経費で資金繰りが苦しくなるため、ハイリスクハイリターンだと理解しておきましょう。

赤字

本業がうまくいかずに赤字になってしまった場合も資金繰りは苦しくなります。

赤字とは、売上よりも支出の方が多い状態です。

支出の中身にもよるものの、基本的にはトータルで入金になるお金よりも流出するお金の方が多いということですので、最終的には赤字によって資金繰りは苦しくなります。

赤字=即資金繰りを悪化させるというわけではありませんが、最終的には赤字は資金繰りを大きく悪化させる原因であると理解しておきましょう。

大口の受注による運転資金増加

大口の受注があった場合には運転資金が増加します。

受注に対応するために人材の確保、仕入れ、外注などさまざまな支出が発生します。

大きな売上にはそれに対応した大きな運転資金がかかるのが一般的です。

そのため、急にいつもよりも大きな金額の受注が入ると、その受注に対応するために大きな運転資金の支出が必要になります。これを増加運転資金といいますが、増加運転資金によって資金繰りは圧迫されます。

大きな受注が入ること自体は会社経営にとってプラスであることは間違いありませんが、資金繰りにはマイナスになってしまう点に注意しましょう。

資金繰りを改善する方法

売掛債権の未回収が発生したり、回収サイトが長くなると、資金繰りが悪化します。

そこで、普段の経営活動や金融機関などへの相談によって、悪化した資金繰りが改善される可能性があります。

日常的、恒常的に資金繰りを改善するには次の7つの方法があります。

- 不要な在庫を持たない

- 入金サイトを短縮する

- 支払いサイトを延長する

- 売却できる資産を検討する

- 固定費を見直す

- お金を借りている金融機関へ相談する

- ファクタリングを利用する

資金繰りを改善するために必要な7つの方法について詳しく解説していきます。

不要な在庫を持たない

資金繰りを改善するためには不要な在庫を持たないことが非常に重要です。

在庫仕入れの際に現金が流出しますし、多くの在庫を抱えれば抱えるほど仕入れの際に使った現金を回収するまでの時間が長くなり、資金繰りは苦しくなります。

手元の資金に余裕がないのであればできる限り不要な在庫を持たず、1ヶ月の使用する分だけを仕入れた方が無難です。

売上の予測を精緻に立てて、不要な在庫を仕入れずに必要最低限の在庫のみを抱えるようにしてください。

入金サイトを短縮する

取引先企業と交渉して入金サイトの短縮ができないか検討しましょう。

1日でも早く入金されるようになれば、その分だけ資金繰りは改善します。

自社の販売先の中で、入金サイトの前倒しを交渉できる企業があるのであれば交渉してみましょう。

また、新規で取引する企業と契約する際には、できる限り入金サイトが短くなるよう締め日と支払日を取り決めるようにしてください。

支払いサイトを延長する

仕入先に対して支払いサイトの延長を交渉できる企業がないかを検討しましょう。

仕入先に対しての支払いを少しでも先延ばしにすれば、会社に資金を確保できる日数が増えるのでその分資金繰りは改善します。

翌月末払いを翌々月払いにできる取引先がないかどうかを検討ましょう。

販売先と同じように、契約時に支払いサイトができるだけ短くなるように契約することも重要です。

金額が少額の場合は現金での支払いにするなど、できる限り資金繰りに負担を与えない契約内容としましょう。

売却できる資産を検討する

会社に売却できる資産がないかどうかを検討しましょう。

資産や事業を売却すれば売却代金によって資金繰りは円滑になります。

また、資産を保有していると固定資産税等の管理コストも圧縮できるので、支出の節約にもつながります。

さらに、不要な資産も負債も保有しないことについて、今は金融機関から評価を受けられる時代です。

貸借対照表をできる限り小さくして、利益の最大化を図ることが最も効率のよい経営だと言われているので、資産を売却して資金化することで銀行からの融資も受けやすくなります。

会社の資産や事業を洗い出し、売却しても本業に影響がないものがないかどうかを確認しましょう。

固定費を見直す

会社の固定費を見直しましょう。

固定費とは売上の金額に関わらず毎月固定でかかる費用です。例えば次のような支出が固定費に該当します。

- 人件費

- 家賃や店舗の家賃

- 光熱費

- 通信費

- 保険料

- リース代

- 支払利息

人件費は安易に見直すべきではありませんが、保険料などは比較的見直しやすい項目です。

うまくすると会社経営には何も影響なく資金の流出を減少させられる可能性があるので、会社の固定費を洗い出し、見直せるものがないかどうか確認しましょう。

お金を借りている金融機関へ相談する

お金を借りている金融機関に「借入金の返済が厳しい」と相談することによって、次のような方法で資金繰り改善の方法を提案してもらえます。

- リスケジュール

- 追加融資

- 複数の借入金のおまとめ

これらの3つの方法であれば、毎月の返済額が軽減されるか、追加で資金を獲得できるので資金繰りが改善する可能性があります。

銀行へ相談することで資金繰りが改善される可能性が高くなります。

金融機関へ相談し、資金繰りを改善する3つの方法について詳しく見ていきましょう。

リスケジュール

リスケジュールとは返済計画の見直しです。

借入金の当初の返済計画を見直すことで、返済額を軽減し、資金ショートに陥ることを防ぎます。

リスケジュールには次のような方法があります。

- 返済期間の延長:最終返済日を延長し毎月の返済額を軽減する

- 元金返済の据え置き:一定期間、元金の返済を猶予して利息のみの返済とする

恒常的に返済額を少なくしたい方は返済期間の延長を選択し、経営再建を図る一定期間のみ返済額を軽減したい方は元金返済の据え置きを選択することで経営再建までの時間的猶予が得られます。

自社の経営状況から適切な方法でリスケジュールをおこないましょう。

追加融資

銀行から追加で融資を受ける方法です。

一定程度の運転資金を融資すれば会社の経営が立ち直ると判断できる場合や、増加運転資金が必要な場合には、資金繰りが苦しいタイミングで追加融資を受けられることがあります。

なお、融資は借入金の延滞や税金の滞納があると受けられません。

銀行や日本政策金融公庫から融資を受ける場合は借入金の延滞や税金の滞納を解消したうえで申し込みをおこなってください。

複数の借入金のおまとめ

複数の借入金を1本にまとめる方法です。

信用保証協会には信用保証協会の保証付融資をまとめる借換保証という保証制度がありますし、銀行独自におまとめをおこなっている場合もあります。

複数の借入金を1本にまとめることで毎月返済額が軽減され、資金繰りはかなり楽になることがあります。

借入金の本数が多いのではあれば、銀行に「複数の借入金をまとめて返済額を減らせないか」と相談してみましょう。

ファクタリングを利用する

私どもベストファクターが提供するファクタリングサービスとは、お客様が保有されている回収前の売掛債権を買い取り、現金化する資金調達方法のひとつです。

ファクタリングの利用を検討すべきケース

次の条件にあてはまる企業や個人事業主の方は、ファクタリングで売掛債権の売却を検討されることをおすすめします。

- 金融機関から融資を断られた

- 売掛金の支払いサイトが長い

- 取引先に知られずに資金調達をしたい

ファクタリングは支払期日前の売掛債権をファクタリング会社が買い取る売買契約で、融資とは異なる資金調達方法です。したがって、金融機関から融資を断られている方でも、回収前の売掛債権があればファクタリングを利用できます。

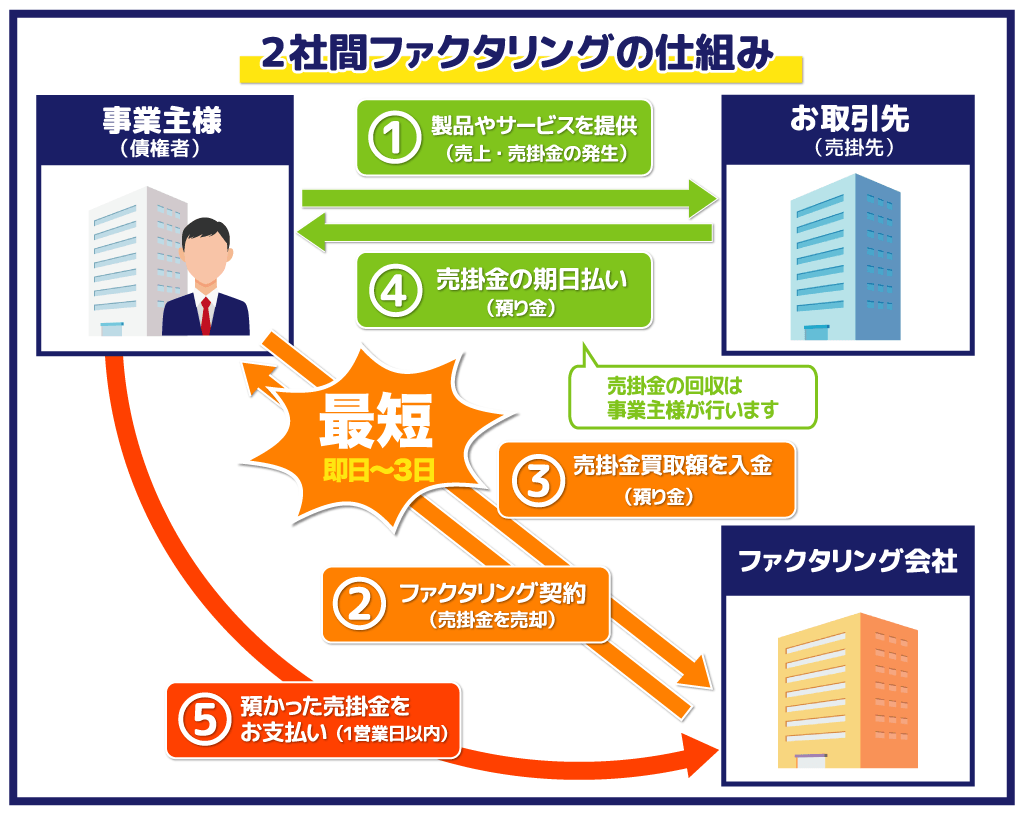

さらに、ファクタリングサービスの中でもお客様とファクタリング会社の2社間で契約する「2社間ファクタリング」であれば、第三者に売掛債権の売却事実を知られることなく、最短即日での資金調達が可能です。

2社間ファクタリングで売掛債権を資金化するまでの流れ

ファクタリング契約を結び、売掛債権を資金化するまでの流れは次のとおりです。

ファクタリング契約

ファクタリング会社と売掛債権を売却する契約を結びます(図の②)。まずはお申込みをいただき、次いで審査がありますので、お客様にはあらかじめ申し込みと契約に必要な書類を揃えていただくと契約がスムースです。ファクタリングの審査と契約に必要な書類は次のとおりです。

| 申込に必要な書類 |

|

| 契約に必要な書類 |

|

売掛債権買取額を入金

ファクタリング契約が結ばれると、売掛金(売掛債権)の支払期日前にファクタリング会社からお客様へ買取代金の支払いが行われます(図の③)。2社間ファクタリングは売掛先への通知が不要な契約であるため、ファクタリング会社は秘密厳守で売掛債権買取を実行します。

会社によって入金までの期間は異なりますが、ベストファクターの場合、あらかじめ必要書類を揃えていただければ、最短即日~翌日には買取代金の入金が可能です。

売掛金の回収

2社間ファクタリングでは、売掛金の回収は通常どおりお客様に行っていただきます。回収ができたら1営業日以内にファクタリング会社へ売掛金を支払うことで、ファクタリング契約が完了します。万が一、売掛先からの支払いが遅れたり、売掛先の倒産等で回収不能になったとしても、全損リスクはファクタリング会社が負うことになるため、お客様には何の義務も発生しません(ノンリコース契約)。

資金繰り改善に活用できるおすすめファクタリング会社5選

資金繰りの改善に活用できるおすすめのファクタリング会社は次の5社です。

- ベストファクター

- OLTA

- ペイトナーファクタリング

- ラボル

- ファイナンス

これらのファクタリング会社であれば最短即日で資金調達でき、手数料もそれほど高くなることはありません。

資金繰り改善に活用できるおすすめのファクタリング会社をご紹介していきます。

ベストファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | 対面 |

弊社ベストファクターは対面によってお客様の財務状況を分析し、お客様にとって最適な資金調達方法のご提案をさせていただいております。

ファクタリングありきで手続きを進めることはありません。場合によってはファクタリング以外の方法をご提案させていただくこともございます。

審査では財務コンサルティングをおこない、お客様の資金繰りが悪化している原因は何を特定し、改善方法のご提案やアドバイスもさせていただいております。

資金繰りに困っている方や、毎月のように資金繰りに問題を抱えている方はぜひ弊社までご相談ください。

OLTA

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 2%〜9% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

OLTAはオンライン完結型のファクタリング会社としては最も有名な業者の1つです。

OLTAが日本にオンライン完結型のファクタリングを広めたと言っても過言ではなく、注目のスタートアップとして多くの有名企業やベンチャーキャピタルから出資を受けています。

また、日本全国の地方銀行や信用金庫と提携し、銀行の顧客に対しても銀行の仲介でファクタリングを販売しています。

大手企業や銀行が信頼するほどの企業ですので、業者としての信頼性は抜群で安心して利用できます。

手数料の上限は9%と業界最低水準のコストで資金調達可能です。

信頼できる業者から低コストで資金調達したい方にはOLTAはおすすめです。

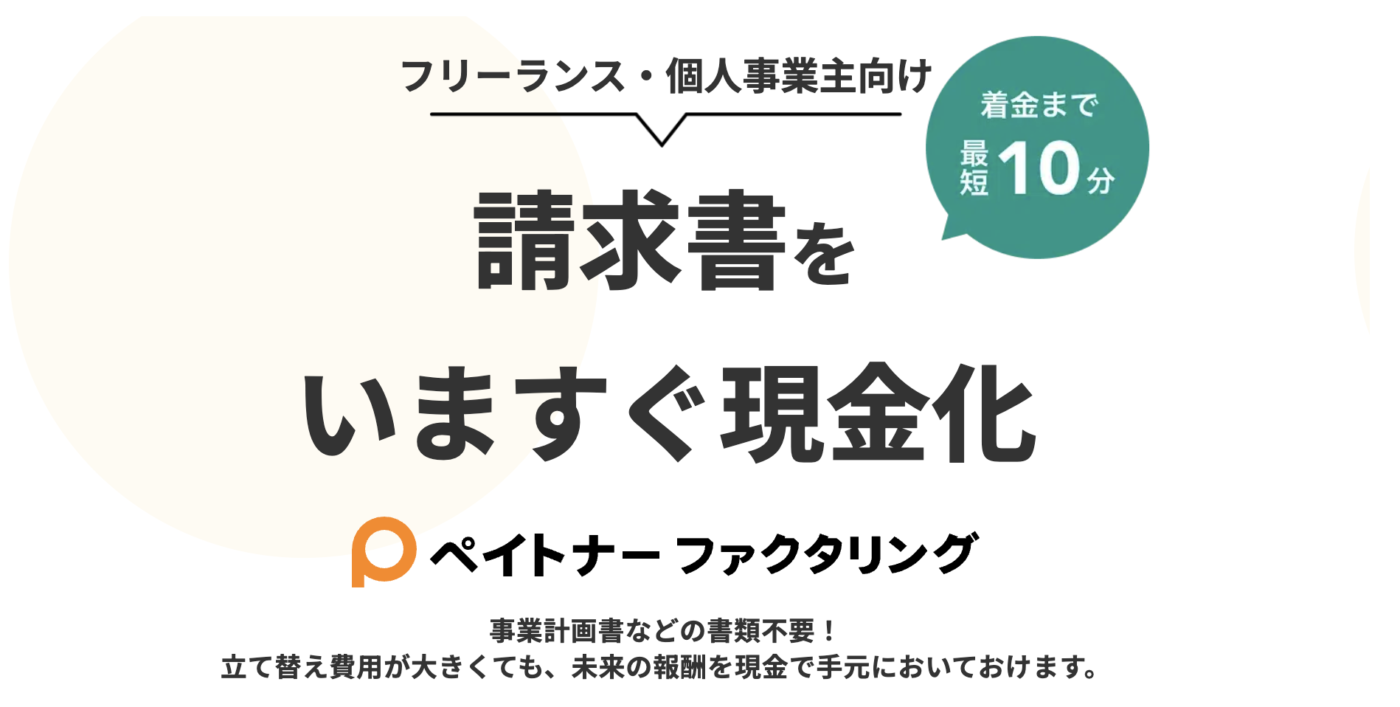

ペイトナーファクタリング

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 買取可能額 | 1万円〜100万円(初回は25万円) |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

ペイトナーファクタリングは最短10分で資金調達できることで知られている、業界最速のスピードを誇るファクタリング会社です。

ペイトナーファクタリングも注目のスタートアップとして多くの企業から出資を受け、提携しています。

最短10分で資金調達を受けるには、アカウントを作成しておく必要があります。

緊急時に備えて、アカウント作成や口座登録だけはおこなっておくとよいでしょう。

手数料が10%固定ですので、法外な手数料を要求される心配はありません。

利用限度額が100万円で初回は25万円までしか調達できません。売上規模の大きな事業者には不向きですが、個人事業主やフリーランスはスピーディーに数万円程度の資金調達ができる業者として活用できるでしょう。

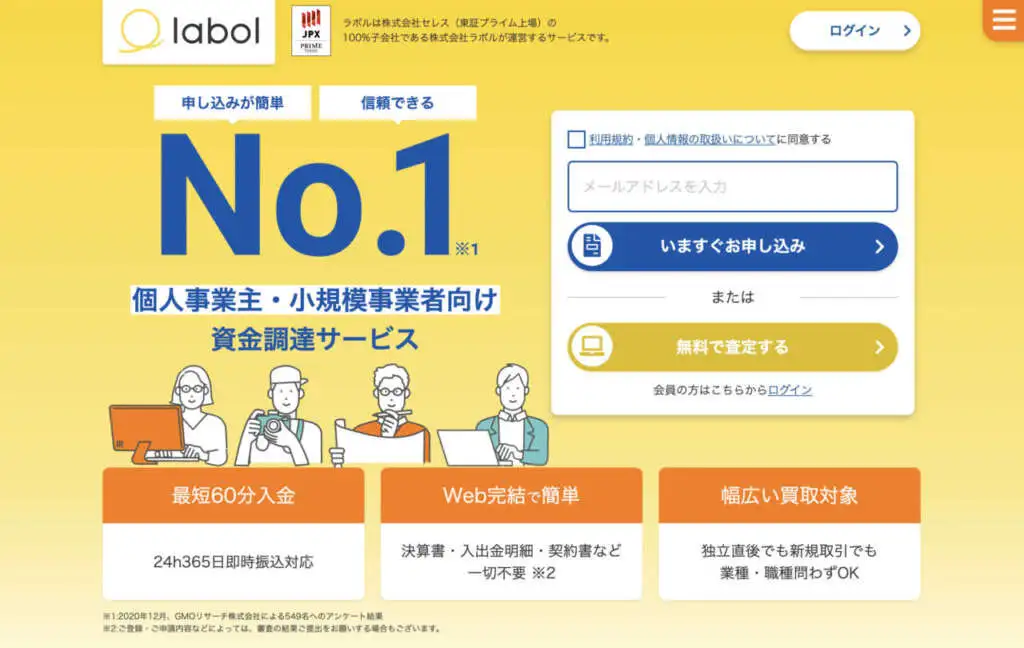

ラボル

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 買取可能額 | 1万円〜上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

ラボルは東証プライム上場企業の株式会社セレスが100%出資する株式会社ラボルが運営するオンライン完結型のファクタリングサービスです。

上場企業が実質的に運営しているので安心して利用できます。

最大のメリットは24時間365日最短60分入金に対応している点です。数あるファクタリング会社の中でもオンライン完結で完全24時間対応はラボルだけです。

時間は曜日を選ばずに、いつでも必要なタイミングで資金調達できるのは非常に大きなメリットだといえます。

1万円から上限なしで利用できるため、どんな規模の企業も利用できるサービスです。

業者の安全性、入金スピードと対応力と、あらゆる点から優れた優良ファクタリング会社だといえるでしょう。

フリーナンス

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 3%〜10% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

フリーナンスはGMOグループのGMOクリエイターズネットワークが運営する小規模事業者支援サービスです。

小規模事業者の業務に活用できる様々なサービスをおこなっており、次のようなものがあります。

| サービス | 内容 |

|---|---|

| 即日払い | 2社間ファクタリング |

| あんしん補償 | 仕事中の事故や納品物の欠陥を原因とする事故を補償 |

| フリーナンス口座 | 屋号やペンネームなどで口座を作成 |

| バーチャルオフィス | 銀座・福岡のバーチャルオフィスが格安料金で利用できる |

即日払いはこのサービスの1つです。

手数料はフリーナンス口座の利用状況に応じて変動するスコアによって決定します。

フリーナンス口座を使えば使うほど手数料が下がっていく仕組みです。

一桁台の低い手数料で利用することも不可能ではないでしょう。

また、フリーナンス口座を利用しない方も10%の手数料で利用できるので、低い手数料で利用できるファクタリングだといえます。

アカウントを作成するだけで、あんしん補償やフリーナンス口座の利用ができるので、すぐにファクタリングを利用しない方もアカウントを作っておいて損はありません。

売掛債権と資金繰り悪化についてよくある質問

売掛債権と資金繰りに悪化についてよくある質問は次のとおりです。

- 売掛債権が多いことにはどのようなデメリットがありますか?

- 売上が増加すると資金繰りは悪化すると聞いたのですが

- 経常収支比率とはなんですか?また悪化要因を教えてください

- 売掛金が回収不能になったときの仕訳を教えてください

売掛債権が多いことにはどのようなデメリットがありますか?

売掛債権が多いということは、それだけ未入金の売上が多いということですので、手元に資金が潤沢にない限りは資金繰りが悪くなっていると考えられます。

売掛債権がどの程度あるのか、売掛債権が効率的に回収されているかなどを示す指標として売上債権回転率や売上債権回転日数などの指標があります。

例えば、売掛債権回転率は売上高÷売掛債権で計算され、6回以上が良好で3回以上で危険とされています。

まずはこれらの指標を自分で計算して、自社の売掛債権が多いのか少ないのかを確認してみるとよいでしょう。

売上が増加すると資金繰りは悪化すると聞いたのですが

売上が増加すると、その分売上に対応する支出も増加します。

そして、仕入れ等の支出の支払いが売上の入金よりも先になるので、支出の支払いから売上金の入金までは通常時よりも多くの資金が流出することになり、その分資金繰りが悪化してしまうと理解しておきましょう。

経常収支比率とはなんですか?また悪化要因を教えてください

経常収支比率は経常収益÷経常支出×100で計算される経営指標です。

経常支出(営業費用+営業外費用)が経常収益(営業収益+営業外収益)によってどの程度賄われているのかを示す指標になります。

これが100%を切っている場合は、経常支出が経常収益を上回っているということですので、経常赤字になっています。

経常収支比率の全業種の平均は110%と言われています。自社の経常収支比率も110%程度あれば、収益にも支出にも大きな問題はないと考えてよいでしょう。

企業の経常収支比率が悪化する要因は基本的にh、支出が多いか収益が少ないかどちらかです。

利益率の高い商品やサービスを販売すれば、経常収支比率にはプラスなので、固定費や変動費を見直し、コストの削減を図るとよいでしょう。

売掛金が回収不能になったときの仕訳を教えてください

売掛金が回収不能になった場合は次のように仕訳をおこないます。

| 借方 | 貸方 |

| 貸倒損失 100万円 | 売掛金 100万円 |

回収できなかった売掛金を減額するために貸方にに「売掛金」を計上します。

「貸倒損失」は販売費および一般管理費として損失処理をおこないます。

ベストファクターは秘密厳守で売掛債権を手数料2%~で買い取ります

私どもベストファクターは、秘密厳守の売掛債権買取サービス「2社間ファクタリング」を手数料「2%」から承っております。

さらに、弊社をご利用いただいたお客様には、無料の財務コンサルティングとバックオフィス代行業務を提供、資金繰りのサポートをしながら本業にリソースを集中できる環境を整備するお手伝いをいたします。

売掛債権の支払期日までにまとまった資金を調達したい方、資金繰りにお困りの方は、ぜひお気軽にご相談ください。