この記事は約16分で読めます。

資金が必要でも、銀行融資などの審査を待っている時間がない方は多いと思います。

ファクタリングは手元にある売掛債権を最短即日で現金化できる資金調達方法で、借入しないことから「借りない資金調達」として近年、急速に普及しています。

本記事では、ファクタリングの種類・メリットやデメリット・特徴別のおすすめ優良会社4社などについてまとめました。

企業の状況に合わせた資金調達を行えば、手元のキャッシュに余裕がない時も資金繰りを回せます。利用におけるデメリットも理解した上で、安全に資金調達を行いましょう。

記事の目次

ファクタリングとは

ファクタリングとは売掛債権を業者に売却することで、期日よりも早く資金を受け取れる金融サービスです。

本来、自社のサービス提供から代金を受け取るまでタイムラグが発生する「掛取引」では、入金を30日〜90日程度待たなければなりません。

この期間内に発生する、仕入れ代金・従業員の給料・オフィスの家賃などは、事業主が一旦立て替える形となります。つまり、企業に立て替えられるほどのキャッシュがなければ支払いは滞り、倒産してしまう危険性があります。

毎月の支払い額が一定であれば資金繰りは回し続けられるものの、事業運営においては突発的な出費が発生するケースは珍しくありません。

銀行融資の審査から入金までは平均2週間〜1ヶ月程度かかるので、資金調達を待っている間に支払い日を迎えてしまう場合もあるのです。

このような場面で役立つのがファクタリングです。

売掛債権をファクタリング会社に売却すれば支払い期日を待たなくても、手数料を差し引いた売掛金額が最短即日で手に入ります。

ファクタリングの種類

ファクタリングの種類には下記の4つがあります。

- 買取ファクタリング

- 保証ファクタリング

- 医療報酬ファクタリング

- 国際ファクタリング

このように様々な種類がありますが、大きく分けると買取型・保証型のどちらかに分類されます。それぞれの詳細を見ていきましょう。

買取ファクタリング

買取ファクタリングとは、企業の保有する売掛債権を売却して早期に現金を得るサービスです。

一般的にファクタリングと言うと買取型を指すことが多いです。

売掛債権は将来の一定期日になるまで入金されない資産です。

そこで、買取ファクタリングによって請求書を売却することで、売掛債権の期日を待たずに早期資金化することができます。

また、ファクタリング後に売掛債権が回収不能になった場合、その損失はファクタリング会社が負うので、ファクタリングを利用することで売掛債権の未回収リスクから逃れられる点は大きなメリットです。

買取ファクタリングは、商品やサービスをすでに販売した取引先に発行した請求書を売却する「請求書ファクタリング」と商品やサービスの注文が入った時に取引先から受け取る注文書を売却する「注文書ファクタリング」に分かれます。

注文書ファクタリングの方が資金調達のタイミングが早くなりますが、ファクタリング会社が代金を立て替えている期間が請求書ファクタリングよりも長いので手数料が高く審査は厳しくなる傾向にあります。

買取ファクタリングは他の資金調達方法と比べて手数料は割高なものの、スピーディーに現金化できるのでつなぎ資金など、企業の運転資金の調達に役立てられています。

保証ファクタリング

保証ファクタリングとは、売掛先の倒産などによる未回収リスクを回避するために利用するサービスです。

万が一、売掛先が支払えなくなった場合に、ファクタリング審査によって決められた枠の範囲内で保証をしてもらえます。

いわゆる保険のようなサービスで、買取型のように資金調達を目的にしていません。主に、売掛先の支払い能力に不安がある時に利用されます。

支払いが不安な取引先や、初めて取引する企業に対する売掛債権に対して保証ファクタリングを利用するのが有効です。

また、取引先の与信審査をプロの視点でおこなってもらいたいタイミングなどでは、保証ファクタリングが活用できます。

医療報酬ファクタリング

医療報酬ファクタリングとは、病院やクリニックなどで発生する診療報酬債権を現金化する買取ファクタリングの一種です。

通常、医療機関が診察を行うと窓口で1割〜3割のみの患者の自己負担分が支払われ、残りの7割〜9割は2ヶ月〜3ヶ月後に国民健康保険団体連合会などの公的機関より支払われる流れとなります。

そこで医療報酬ファクタリングを利用することによって、最長3ヶ月先のならないと入金されない医療報酬の入金サイトを1.5ヶ月先まで短縮することが可能です。

本来受け取れる診察報酬より手数料分の金額は少なくなりますが、入金までの期間を短縮するために医療機関で利用されます。

医療報酬ファクタリングは、医療機関が利用する診療報酬ファクタリングと、調剤薬局が利用する調剤報酬ファクタリング、介護施設が利用する介護報酬ファクタリングに分かれます。

いずれも、債務者が国保連などの公的機関で3社間ファクタリングで取り扱われるため、ファクタリング会社にとってはリスクが低く、0.5%〜3%程度の低い手数料で利用できる点が大きな特徴です。

国際ファクタリング

国際ファクタリングとは、貿易取引を行っている日本国内の企業が海外の企業に輸出をする際に代金回収を確実にするための保証ファクタリングの一種です。

利用者・日本のファクタリング会社・海外の売掛先・海外のファクタリング会社の4社でファクタリング契約が締結されます。

万が一、海外企業との取引で未払いが発生すると、国をまたいでの請求や回収など煩雑な手続きが必要になってしまいます。このようなリスクを回避するために、事業主が保険として活用するファクタリングです。

従来の信用状発行による貿易取引よりもスピーディーかつ簡単に海外企業と安全に取引できるのがメリットです。

国際ファクタリングは保証ファクタリングと同様に資金調達手段ではないという点を理解しておきましょう。

売掛金を現金化できるのは買取ファクタリング

売掛金を現金化できるのは買取ファクタリングです。

買取ファクタリングでは、将来の一定期日になると入金される売掛債権をファクタリング会社へ売却して資金化する方法です。

買取ファクタリングには2社間ファクタリングと3社間ファクタリングがあり、それぞれ手続きの流れやメリットとデメリットが異なるので、それぞれの仕組みや特徴を理解しておきましょう。

2社間ファクタリングの仕組み

2社間ファクタリングは利用者とファクタリング会社の2者だけで契約する取引です。

2社間ファクタリングを利用する流れは次のとおりです。

- 利用者がファクタリング会社へ申し込む

- 審査に通過後、利用者とファクタリング会社が契約

- 売掛債権の入金期日に売掛先企業が利用者へ売掛債権の代金を支払う

- 利用者がファクタリング会社へ売掛債権の代金を支払う

2社間ファクタリングは売掛先企業が契約に介在せず、ファクタリングがおこなわれたことを知らないので、売掛先企業は通常の取引と同じように利用者に対して代金を支払います。

その後、利用者は速やかにファクタリング会社へ売掛債権の代金を支払うことでファクタリング会社は売掛債権の回収を完了します。

そのため、2社間ファクタリングのメリットとデメリットは次のようになります。

- メリット:売掛先企業に知られない、最短即日で資金調達できる

- デメリット:手数料が高い

2社間ファクタリングのメリットは売掛先企業に秘密で資金調達できる点です。

また、利用者とファクタリング会社のみの契約なので、契約手続きに時間がかからず、最短即日で資金調達できます。

一方、2社間ファクタリングのデメリットは高額な手数料です。2社間はファクタリングは売掛先企業に知らせずに契約するので、架空の債権を売却するリスクや他社に売却している債権を二重に譲渡するリスクがあります。

また、代金を一度利用者が回収するので、この代金を流用されるリスクもあります。

これらの理由から2社間ファクタリングはリスクが高いため、5%〜20%程度の高額な手数料が適用されることが一般的です。

3社間ファクタリングの仕組み

3社間ファクタリングとは、利用者、売掛先企業、ファクタリング会社の3者で契約するファクタリングです。

3社間ファクタリングを利用する流れは次のとおりです。

- 利用者がファクタリング会社へ申し込む

- 審査に通過後、売掛先企業にファクタリングの利用について同意を得る

- 利用者と売掛先企業とファクタリング会社が契約

- 売掛債権の入金期日に売掛先企業がファクタタリング会社へ売掛債権の代金を支払う

3社間ファクタリングでは、あらかじめ売掛先企業にファクタリングの利用について同意を得たうえで3者で契約します。

そのため、3社間ファクタリングのメリットとデメリットは次のとおりです。

- メリット:手数料が安い、回収作業をファクタリング会社に任せられる

- デメリット:入金までに時間がかかる、売掛先にファクタリングの利用を知られる

あらかじめ売掛先企業の同意を得て契約し、売掛先企業が直接ファクタリング会社へ代金を支払う3社間ファクタリングでは、架空債権や二重譲渡や代金流用のリスクがありません。

2社間ファクタリングと比較してファクタリング会社のリスクが低いので、1%〜5%程度の非常に低い手数料で利用できる点が最大のメリットです。

また、売掛先企業がファクタリング会社へ直接代金を支払うので、利用者は回収にかかる手間もありません。

その一方で、契約の際にはファクタリング会社と売掛先企業が契約する時間が必要です。そのため、契約手続きに時間がかかり、申し込みから入金までには1週間程度の時間がかかるのが一般的です。

3社間ファクタリングで即日入金を希望することは難しいでしょう。

また、売掛先企業の同意が必要になるので、ファクタリングについて理解のある売掛先でないと、資金調達ができないうえに、場合によっては売掛先企業との関係性を壊してしまうリスクもあります。

ファクタリングの4つのメリット

ファクタリングのメリットは下記の4つです。

- 最短即日で売掛金を現金化できる

- 自社の業績が悪くても利用できる

- 未回収リスクを回避できる

- 信用情報に影響を与えない

スピーディーに資金調達できるだけでなく、融資審査に通過できない事業者も必要な資金を調達できる可能性があります。

さらに、売掛債権の未回収リスクも排除できるなど、ファクタリングには他の資金調達方法にはないメリットが多数あります。

ファクタリングの利用における4つのメリットをそれぞれ見ていきましょう。

1.最短即日で売掛金を現金化できる

ファクタリングの1番のメリットは、現金化までがスピーディーな点です。

銀行融資は審査結果の通知に約2週間、入金までにさらに1週間程度の時間がかかります。

日本政策金融公庫であれば1ヶ月以上の時間がかかるのが一般的ですので、銀行や日本政策金融公庫では急いで資金が必要になった際に対応できません。

一方で2社間ファクタリングは入金まで最短即日で完結するケースが多くなっています。

突発的な支払いが発生してしまった際に、手元の売掛債権を売却するだけですぐに現金化できるのはファクタリングの最大の強みと言えます。

2.自社の業績が悪くても利用できる

ファクタリングは自社の業績が悪くても利用できます。

融資では自社の信用力が重視されますが、ファクタリングでは売掛先の信用力がもっとも重要です。

そのため、利用者が赤字決算・債務超過・税金滞納など、通常では融資落ちの対象となる財務状況であっても問題なく利用できるメリットがあります。

3.未回収リスクを回避できる

売掛先の貸倒れリスクを回避できる点も、ファクタリングのメリットです。

売掛債権である手形を銀行に売却する手形割引の場合は、売掛先が倒産するとその損失は利用者が補填して銀行へ支払わなければなりません。

一方でファクタリングは、売掛先が倒産しても利用者が責任を負わない「債権請求権なし(ノンリコース)」の契約が基本です。

売掛債権の売却と同時に未回収リスクも移行できるので、不測の事態が発生しても自社に責任が及び連鎖倒産に至ってしまう心配がありません。

なお、売掛先が倒産した際の責任を利用者が負う「償還請求権あり(ウィズリコース)」のファクタリングは実質的な貸付です。実質的な貸付をおこなっているにもかかわらず貸金業者登録をおこなっていない業者は闇金ですので、絶対に取引しないでください。ファクタリングは「債権請求権なし(ノンリコース)」で契約しましょう。

4.信用情報に影響を与えない

ファクタリングの利用は信用情報に影響を与えません。

信用情報とはローンの申込みや返済状況に関する情報のことで、金融機関を利用すれば自動的に信用情報機関に取引履歴が保存されるようになっています。

これらの情報は、金融機関が利用者の返済能力を推し量るために使われ、ネガティブな情報が記載されていれば今後の借入は難しくなります。

ファクタリングは貸付けをする貸金業ではないので、信用情報機関に情報は共有されません。したがって、ファクタリングを利用しても今後の融資審査で不利にはならないのです。

また、そもそもファクタリングは売掛債権という資産を売却して資金化しているだけですので、借入ではありません。そのため、利用しても貸借対照表に負債として計上されることがないので、負債が増えて自己資本比率が下がってしまったり、貸借対照表が大きくなり、ネガティブな評価をされるリスクがありません。

信用情報や貸借対照表に影響を与えないので、外部からの評価を下落させることなく資金調達ができる点もメリットです。

ファクタリングの3つのデメリット

ファクタリングには即日入金や審査に通りやすいなどのメリットがありますが、注意しなければならない点がいくつかあります。

ファクタリングのデメリットは下記の3つです。

- 高額な手数料が発生する

- 掛け目が必要になる場合がある

- 債権譲渡登記が必要なケースがある

ファクタリングの最も大きなデメリットは高額な手数料です。

また、売掛債権の額面通りの金額を受け取れるかは不透明な点などには注意が必要です。

ファクタリングにはどのようなデメリットがあるのかを順番に解説します。

1.高額な手数料が発生する

ファクタリングを利用すると高額な手数料がかかります。

利用者・業者・売掛先の3社で契約する「3社間ファクタリング」は1%〜5%程度が相場です。売掛先を挟まず、利用者・業者の2社で契約する「2社間ファクタリング」は5%〜20%程度かかります。

なお、Web上で手続きを完結させる「オンラインファクタリング」は2%〜12%程度が相場です。

注意しなければならないのは、ファクタリングの手数料は年利ではないという点です。

ファクタリングの手数料は期間にかかわらず上記の利率で計算された金額が発生するので、年利に換算すると手数料は非常に高くなります。

例えば、期間1ヶ月の売掛債権を、手数料10%でファクタリングした場合の年利は、10%×12ヶ月=120%です。

銀行融資の金利が年利1%〜3%台程度が相場ですので、ファクタリングの手数料は融資の100倍程度にもなります。

実際に毎月ファクタリングを利用していたら、年間で100%以上の手数料を負担しなければなりません。

ファクタリングは本当に困った際で、緊急でお金が必要なときのみ利用するようにしてください。

2.掛け目が必要になる場合がある

ファクタリング会社によっては、掛け目が設定されている場合があります。

掛け目とは、利用者の信用力に応じて「売掛債権の◯%まで買取する」といった割合を示すもので、買取率とも呼ばれます。例えば、100万円の売掛債権で買取率が85%であれば、85万円から手数料を差し引いた額がファクタリング会社から調達できる金額です。

掛け目は一般的に70%〜100%で設定されることが多く、100%に近いほど利用者がファクタリング会社に信用されていることを表します。

初回の買取率はもちろん低めに設定されますが、2回、3回と利用を繰り返すにつれて高くなるのが一般的です。なお、掛け目で差し引かれた金額は契約終了時に返金されます。

3.債権譲渡登記が必要なケースがある

ファクタリング契約にあたって債権譲渡登記を求められるケースがあります。

債権譲渡登記とは、売掛債権を譲渡した事実を法務局へ登記することで公的に証明する制度です。利用者が法人で、2社間ファクタリングを利用する際に求められるケースが多いです。

債権譲渡登記はファクタリング会社が貸倒れリスクを回避する目的で用いられますが、費用は利用者負担となります。登記にかかる費用は、登録免許税として7,500円・司法書士報酬で5万円〜10万円程度です。

当然ですが、債権譲渡登記を設定するのであれば多少手数料は安くなります。しかし、登記費用が丸々賄えるほど安くなるわけではありません。

ファクタリング利用時の注意点

ファクタリングは銀行融資の審査に通過しやすいなどのメリットはありますが、次のような点には十分な注意が必要です。

- 手数料負担が融資よりも圧倒的に高額

- 高額の資金調達は不可能

- 本質的に資金繰りは改善しない

- 分割返済は不可能

- 悪徳業者・違法業者には注意

ファクタリング利用時の5つの注意点について詳しく解説していきます。

手数料負担が融資よりも圧倒的に高額

ファクタリングは手数料の負担が融資よりもかなり高額になる点に注意しなければなりません。

ファクタリングの手数料は2社間と3社間によって異なり、相場は次のとおりです。

| 2社間ファクタリング | 5%〜20% |

|---|---|

| 3社間ファクタリング | 1%〜5% |

注意しなければならないのは、ファクタリングの手数料は年利ではないという点です。

1ヶ月先が入金期日の売掛債権を売却した場合でも、上記の手数料が発生するので、ファクタリングの手数料を年利に換算すると非常に高額なります。

例えば、1ヶ月先が入金期日の売掛債権を手数料12%でファクタリングした場合の年利は12%×12ヶ月=144%です。

銀行や日本政策金融公庫で事業資金を借りた場合の金利が年利2%前後であることと比較すると、ファクタリングの金利は融資の100倍近くになる点に十分注意しなければなりません。

高額の資金調達は不可能

ファクタリングで高額な資金調達をすることは不可能です。

ファクタリングは売掛債権を売却して資金化する方法ですので、売掛債権の金額の範囲内でしか資金化できません。

1つの取引先に対する1ヶ月分の売上がファクタリングで調達できる基本的な金額です。

つまり、ファクタリングで調達できるのは月商の何割かが限度で高額な資金調達はできません。

融資であれば月商の数ヶ月分の借入が可能ですし、設備資金を借りる際には年商を大きく上回るような借入も可能です。

しかしファクタリングでは融資ほどには高額の調達ができないので、少しの資金が緊急で必要になった際の資金調達方法であると理解しておきましょう。

本質的に資金繰りは改善しない

ファクタリングを利用しても、本質的に企業の資金繰りが改善することはありません。

ファクタリングは将来の期日になると入金される売掛債権を売却して、前倒して資金調達する行為です。

つまり、ファクタリングを利用すれば当初の売掛債権の入金期日に予定されていた入金はなくなるので、当初の売掛債権の入金予定日には再び資金繰りが苦しくなることが予想されます。

ファクタリングを利用して資金繰りが改善するのは、ファクタリングから当初の売掛債権の入金予定日のせいぜい1ヶ月〜2ヶ月程度が限度だと理解しておきましょう。

無計画にファクタリングを利用すると、当初の売掛債権の入金期日に再びファクタリングを利用し、ファクタリングから抜け出せなくなってしまいます。

ファクタリングでは本質的には何も解決できないことをよく認識し、調達した資金が手元に残っているあいだに、銀行や日本政策金融公庫から長期借入金を借りたり、不要な資産を処分するなどして、本質的に資金繰りを改善する方法を検討してください。

分割返済は不可能

ファクタリングでは分割返済は不可能です。

売掛債権の入金期日になった際には一括でファクタリング会社へ支払わなければなりません。

そもそも、資金調達したタイミングで売掛債権の所有者はファクタリング会社で、利用者は回収代行の契約を締結しているだけです。

そのため、通常の売掛債権を取引先から回収するときと同じように、取引先が一括で支払う代金をファクタリング会社へ送金しなければなりません。

なお、ファクタリング会社が分割での支払いを認めた場合、その業者とは取引しないでください。

分割の支払いができるのは融資ですが、ファクタリング業者は貸金業者の登録をしていないので、融資をおこなう資格がありません。

つまり、分割での支払いを認める業者は闇金ですので、絶対の取引をしないように注意しましょう。

悪徳業者・違法業者には注意

ファクタリングを利用する際には、悪徳業者や違法業者に特に注意しましょう。

ファクタリングを営業する際には、資格や許認可や登録などは一切不要です。

どんな事業者でもホームページなどを用意するだけで簡単にファクタリング業を開業できます。

参入障壁がないので、ファクタリング業者の中には法外な手数料を設定する悪徳業者や貸金業者登録に無登録で実質的な貸付をおこなう違法業者が混在しています。

これらの業者と取引をしてしまうと、法外な手数料を取られてかえって資金繰りが厳しくなったり、悪質かつ脅迫的な督促がおこなれるリスクがあります。

悪質な業者から、業務の平穏を害するような取立てが行われるおそれがあります。

最高裁判所の判例では、権利の実行について、権利の範囲又は社会通念上一般に、忍容すべきものと認められる程度を逸脱するときは違法となり、恐喝罪又は脅迫罪が成立することがあるとされています(参考:最高裁判所昭和27年5月20日判決)。

悪質な取立ての被害に遭った場合には、警察に相談をお願いいたします。

引用:金融庁|ファクタリングの利用に関する注意喚起

金融庁も悪質な取り立てには注意するよう、注意喚起をおこなっています。

- 手数料が20%超

- 償還請求権あり(ウィズリコース)

これら2つの業者は悪徳・違法業者の可能性が高いといえます。

ファクタリング会社を選択する際には、最低限「手数料20%以下」「償還請求権なし(ノンリコース)」の業者を選択するようにしてください。

運営業者が安全で手数料が相場の範囲内の業者であれば、悪質な取り立てがおこなわれるような心配はありません。ファクタリングを利用する際には安全な業者を選びましょう。

ファクタリング業者を比較するポイント

ファクタリング会社を比較するポイントは、下記のとおりです。

- 手数料が安いか

- 入金スピードは速いか

- 必要書類は少ないか

- 必要なタイミングで資金調達できるか

- 希望に見合った買取可能額か

- 個人事業主でも利用できるか

これらのポイントを比較して自社に合うサービスを検討しましょう。

例えば、入金スピードが早い代わりに手数料が高いファクタリングサービスは「資金調達を急いでいない事業主」には向きません。

このように、必要なメリットを最大限に得られるようサービス内容の取捨選択をしてみてください。

ファクタリング会社を選ぶ際の5つのポイントについて詳しく解説していきます。

手数料が安いか

できる限り手数料が安い業者を選択しましょう。

ファクタリングには業務の詳細を取り決めた、いわゆる業法が存在しないので、ファクタリング会社は自由に手数料を設定できます。

そのため、同じ売掛債権を売却してもファクタリング会社によって手数料が大きく異なることがあります。

ファクタリングの手数料は高額ですので、できる限り手数料が低いことに越したことはありません。

業者によっては2社間ファクタリングでも10%未満の手数料を設定するところもあるので、できる限り手数料が低い業者を選びましょう。

どの業者がよいかわからない場合には複数の業者へ同時の申し込み、相見積もりを取るのがおすすめです。

入金スピードは速いか

申込から入金までのスピードが速い業者を選択することも重要です。

売掛債権の入金スピードは業者によって大きく異なります。最短10分で入金される業者もあれば、2社間ファクタリングなのに数日程度の日数が必要になる業者も存在します。

できる限り急いで資金が必要なのであれば、入金までのスピードが速い業者を選択しましょう。

多くの業者が「最短即日」とホームページに掲載していますが、実際には大半のケースで入金までに数日かかっている業者も存在します。

そのため、口コミなどを調べて「本当に即日入金されるのか」を確認しましょう。

また、「最短即日」ではなく「最短60分」など、入金までの具体的な時間を表記している業者の方が入金スピードが速くなる傾向があるので、業者選びの参考にしてください。

必要書類は少ないか

必要書類が少ない業者の方が申し込みがしやすく審査にも通過しやすい傾向があります。

例えば、利用者の決算書や確定申告書が不要な業者は利用者の業況までは確認しないので、赤字や債務超過の企業でも審査に通過しやすい傾向があります。

また、審査項目が少ないので、審査に時間がかかりません。

業者によって提出が必要になる書類は異なりますが、業者の中には必要書類は「請求書と通帳の写しのみ」という業者も少なくありません。

審査通過率を上げるためにも、スピーディーに資金調達するためにも、できる限り必要書類の少ないファクタリング会社を選択してください。

必要なタイミングで資金調達できるか

必要なタイミングで資金調達できるかどうかという点もファクタリング会社選びでは非常に重要です。

ファクタリングでは高額な資金調達ができず、本質的な資金繰り改善が望めないからこそ、「必要なタイミングで必要な金額を調達できるかどうか」という点が非常に重要になります。

高額な手数料を支払っても、必要なタイミングに資金を確保できなければ意味がありません。

例えば、土日に資金が必要なのに平日にしか営業していないファクタリング会社へ申し込みをおこなっても必要なタイミングに資金を確保することは不可能です。

そのため、ファクタリングを利用する際には、「いつ資金調達できるのか必要なタイミングで資金を確保できるのか」を確認したうえで申し込みをおこなってください。

希望に見合った買取可能額か

ファクタリング会社で調達できる金額に過不足がないかという点も必ず確認してください。

ファクタリング会社によって買取可能額の下限と上限が決まっているので、業者によっては必要な金額が調達できないことや、必要なもない金額まで調達しなければならないことがあるためです。

例えばペイトナーファクタリングは100万円までしか調達できないので、100万円超の資金が必要な事業者は利用できません。

一方、GMO BtoB早払いは100万円以上でないと利用できないので、100万円未満の資金調達を希望する方は利用できません。

このように業者によって調達できる金額の上限と下限は異なります。

自社が必要な金額に対応できるファクタリング会社であることを確認したうえで申し込みましょう。

個人事業主でも利用できるか

個人事業主が利用できるファクタリングであることも大切です。

法人の方であっても、スピーディーかつ柔軟な審査をおこなう業者を探している方は、個人事業主に対応しているファクタリング会社を選択した方がよいでしょう。

個人事業主が利用できるファクタリング会社には次の特徴があるためです。

- 債権譲渡登記をおこなわない

- 審査が柔軟

- 少額の買取にも対応

個人事業主は債権譲渡登記ができないので、法人に対しても債権譲渡登記をおこなわない可能性があります。債権譲渡登記をおこなわないことによって手数料が低くなり、入金スピードが速くなる傾向があります。

また、個人事業主は法人よりも信頼度が低いので、個人事業主可の業者は審査が柔軟です。

さらに、売上規模の小さな個人事業主にも取り扱いをおこなっている業者は1万円〜などの少額買取にも対応していることが多くなっています。

個人事業主への取り扱いをおこなっている業者は、小規模な法人も利用しやすい傾向にあります。

審査に自信がなく、少額買取を希望している方は、法人であっても個人事業主への取り扱いをしている業者がおすすめです。

個人事業主も利用できる特徴別おすすめファクタリング会社4選

ここでは、特徴別におすすめの優良ファクタリング会社7選を紹介します。

安全に売掛金を現金化できるおすすめの業者は以下のとおりです。

- ベストファクター

- OLTA

- QuQuMo

- アクセルファクター

- ビートレーディング

- ラボル

- 日本中小企業金融サポート機構

それぞれのファクタリング会社の特徴やスペックについて詳しく解説していきます。

ベストファクター

| 種類 | ・2社間ファクタリング ・3社間ファクタリング ・注文書ファクタリング |

| 手数料 | 2%〜20% |

| 入金スピード | 最短即日 |

| 買取可能額 | 30万円〜1億円 |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン・電話・メール |

弊社ベストファクターは個人事業主やフリーランスの方にも積極的にファクタリングを取り扱っております。

「売上規模が小さいから」「業績が不安定だから」と審査に不安を感じている方もお気軽にご相談ください。

弊社はお客様との面談による対話を重視しております。面談では決算書や確定申告書からは分からない事業者様のお人柄や経営者としての資質や将来性などを確認しているため、他社よりも好条件でファクタリングに応じさせていただける場合がございます。

また、審査の際には財務コンサルティングを実施しているので、財務改善を希望するお客様にもご好評いただいております。

契約時には面談が必須となりますが、弊社の事務所までご来店が難しいお客様には弊社の担当者が訪問をさせていただきますので、ぜひお気軽のご相談ください。

OLTA

| 種類 | 2社間ファクタリング |

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限・上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

OLTAはオンライン完結型のファクタリング会社のパイオニア的な存在で、日本で最初にオンライン完結型広めた会社です。

売上規模が小さな個人事業主でも気軽に申し込めるスキームとなっており、買取額の下限もないので、個人事業主が少額に売掛債権をファクタリングする際にも気軽に活用できるでしょう。

請求書をアップロードすれば24時間以内に審査回答があり、そのまま非対面で最短即日入金が可能です。

店舗を持たないので手数料が低く、上限9%と個人事業主が利用できるファクタリングとしては業界最低水準でファクタリングが利用できます。

OLTAはベンチャーキャピタルや大手企業から出資を受け、資本金150億円を超えています。

また、日本各地の銀行や信用金庫と提携して金融機関の顧客へファクタリングを販売しているので、業者の信頼性は抜群です。

手数料が低く、安全性の高いファクタリングを希望する方は、OLTAの利用を検討しましょう。

QuQuMo(ククモ)

| 種類 | 2社間ファクタリング |

| 手数料 | 下限・上限なし |

| 入金スピード | 最短2時間 |

| 買取可能額 | 下限・上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

QuQuMoは個人事業主などの小規模事業者が利用しやすいファクタリングとして口コミや評価の高い業者です。

手数料には上限がありませんが、リスクの高い人には高めの手数料を設定することで審査に通過させているので、審査に通過しやすいファクタリング会社だといえます。

規模が小さく業績が不安定な業者でも審査に通過しやすい点が特徴です。

オンライン完結型のファクタリングで、契約手続きは弁護士ドットコムが監修するクラウド契約システムのクラウドサインでおこないます。

個人情報漏洩などのリスクも低減できるので、初めてファクタリングを利用する方も安心です。

アクセルファクター

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

| 手数料 | ・2社間:3%~10% ・3社間:1%~8% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン・対面 |

店舗型のファクタリング会社として利用者の口コミや評価が高い業者です。

買取額には下限も上限も設定されていないので、個人事業主やフリーランスから規模の大きな法人まで幅広く利用できます。

国が中小企業支援の専門家として認定している認定経営革新等支援機関ですので、資金繰りの相談だけでなく財務改善や経営改善の相談もできます。

また、国が認定している機関ですので、運営会社の安全性も抜群だといえるでしょう。

店舗型のファクタリング会社でありながら、上限手数料10%はかなり低めだといえます。ホームページには「利用者の半数が即日入金」と明記されているので入金スピードにも定評があります。

安全に利用でき、手数料が低いファクタリング会社を探している方はアクセルファクターがおすすめです。

ビートレーディング

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

| 手数料 | 2社間ファクタリング:4%~12%程度 3社間ファクタリングで:2%~9%程度 |

| 入金スピード | 最短2時間 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン・対面 |

ビートレーディングがは店舗型のファクタリング会社として最も知名度と実績のある業者の1つです。

累計買取金額は1,300億円を超えており、個人事業主から法人まで非常に多くの事業者が利用しています。

少額から高額まで金額を問わずに買取に応じているので、個人事業主も安心して利用できます。

東京・仙台・名古屋・大阪・福岡の全国5箇所の店舗で相談ができ、審査の際には財務コンサルティングを受けられます。

店頭契約の他にもオンライン完結型のファクタリングも取り扱っており、オンラインであれば最短2時間でも資金調達が可能です。

店舗で相談したい方、オンラインで急いで資金調達したい方、どちらのニーズにもしっかりと応えられる専門性の非常に高い業者なので、個人事業主にもおすすめです。

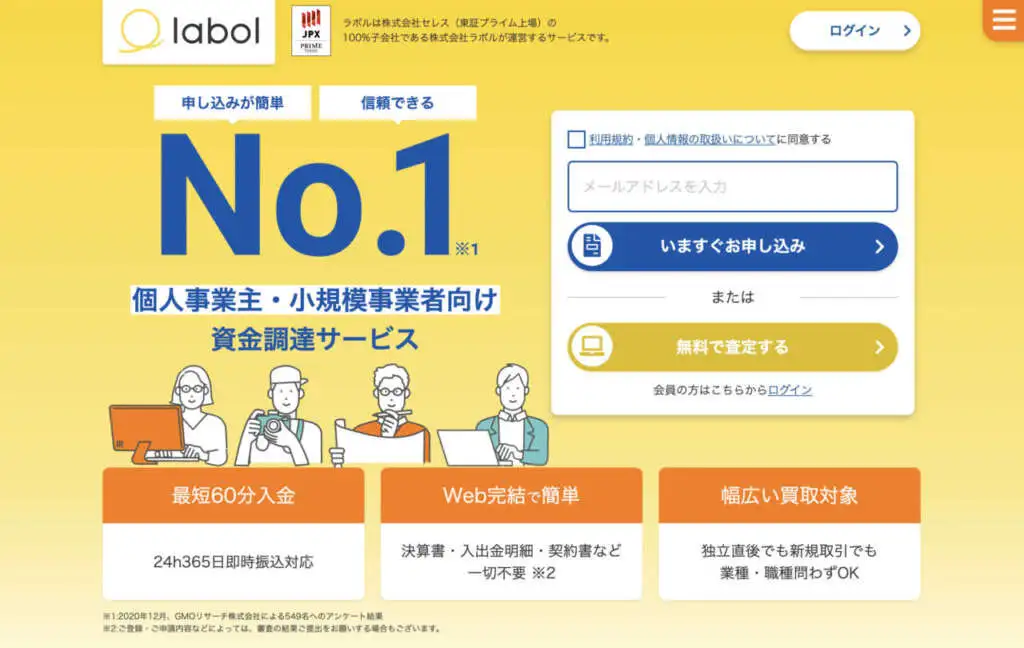

ラボル

| 種類 | 2社間ファクタリング |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 買取可能額 | 1万円〜 |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

オンライン専門のファクタリング会社として、1万円〜買取を実施している業者です。

買取額の下限が低いので個人事業主やフリーランスの方も気軽に申し込みができます。

ラボルの最大のメリットは24時間365日最短60分入金に対応している点です。いつでもすぐに資金調達ができるので、緊急で資金が必要になった際の手段として頭に入れておいて損はありません。

また、手数料は10%固定ですので、規模の小さな個人事業主も法人も同じコストで資金調達できるのはラボルのメリットです。

運営会社は東証プライム上場企業のセレスの100%子会社ですので、運営会社の信頼性も抜群です。

日本中小企業金融サポート機構

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短3時間 |

| 買取可能額 | 下限・上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン・対面 |

日本中小企業金融サポート機構はコンサルティング業とファクタリング業をおこなう一般社団法人です。

一般社団法人は株式会社のような営利目的の団体ではないので、低い手数料で利用できる点が大きな特徴です。

また、日本中小企業金融サポート機構は認定経営革新等支援機関でもあるので、コンサル業務も本格的におこなっています。

ファクタリングの相談だけでなく、財務改善、経営改善、補助金申請、事業承継、M&Aなどさまざまな相談ができます。

オンライン契約にも力を入れており、オンライン完結であれば最短3時間で資金調達が可能です。

低い手数料でスピーディーに資金調達ができ、運営業者の安全性も高い優良ファクタリング会社です。

ファクタリングの審査基準

ファクタリングの審査は売掛債権の信頼対しておこなわれます。

信頼できる売掛債権であればあるほど審査で有利になりますが、売掛債権の信頼は次の要素で決まります。

- 売掛先企業の規模や業歴

- 売掛先企業との取引歴

- 売掛債権のサイト

- 売掛債権の金額

- 利用者の決算状況

ファクタリングの審査基準をしっかりと理解し、審査に通過しやすい状況を作りましょう。

ファクタリングの5つの審査基準を詳しく解説していきます。

売掛先企業の規模や業歴

ファクタリング審査で最も重要になるのは売掛先企業の規模や業歴です。

売掛先企業の規模が大きい、業歴が長い、業績が良好などであれば、ファクタリング会社は「売掛債権が期日通りに代金を支払う可能性が高い」と判断し、審査で有利になります。

- 上場企業

- 優良企業

- 官公庁

これらの企業に対する売掛債権であれば審査に通過できる可能性が高いので、できる限りファクタリング審査で有利になる売掛債権を売却しましょう。

売掛先企業との取引歴

売掛先企業との取引歴も審査では重視されます。

具体的には取引歴が長い取引先であればあるほどファクタリング審査には有利になります。

過去、長い期間取引をしており、毎月のように期日通りに入金がある取引先に対する売掛債権は、ファクタリングを利用した際にも「期日通りに入金される可能性が高い」と判断されます。

反対に売掛先企業と初めて取引をするような場合には、審査では不利になるケースも少なくありません。

これまで長い期間、毎月継続的に取引があるファクタリング会社へ発行した請求書をファクタリングするようにしてください。

売掛債権のサイト

売掛債権のサイトは短ければ短いほど審査で有利になります。

サイトが長いということは、ファクタリング会社が代金を立て替える期間が長いということですので、その分、売掛先企業が資金ショートしたり倒産するリスクが高くなります。

反対に、サイトが短ければ短期間の間に売掛債権企業の業況が悪化するリスクも低いので、ファクタリング会社は「リスクが低い」と判断し、審査にはスムーズに通過しやすくなります。

入金期日が短い複数の売掛債権を保有しているのであれば、できる限り期間の短い売掛債権を売却することで審査に通過しやすくなるでしょう。

売掛債権の金額

売掛債権の金額も審査では重要になります。

売掛債権の金額は大きければ有利、小さければ不利などということではなく、利用者の売上規模に見合ったものであることが最も重要です。

例えば、売掛債権の金額が年収を超えるようなものの場合には「架空の債権の可能性が高い」と判断され、審査で不利になることがあります。

売掛債権の金額は、利用者の売上規模から鑑みて自然な金額であることがベストです。

多くても月商程度であれば審査には通過しやすいでしょう。

利用者の決算状況

利用者の決算状況は2社間ファクタリングの審査では重視されます。

売掛先企業の同意を得ず、代金が利用者の口座を経由する2社間ファクタリングには次のようなリスクがあります。

- 架空の債権を売却する

- 1つの売掛債権を複数のファクタリング会社へ二重で譲渡する

- 売掛先企業から回収した代金をファクタリング会社へ支払わずに流用する

利用者の決算状況が悪いと、これらの不正に手を染めるリスクが高いので、あまりにも業況や資金繰りが悪いと審査に通過できない可能性があるのです。

なお、あらかじめ売掛先企業の同意を得て契約し、売掛先企業が直接ファクタリング会社へ代金を支払う3社間ファクタリングでは、利用者の業況や資金繰りが悪くても審査には影響しません。

利用者の決算状況が悪く2社間ファクタリングの審査に通過できない場合には、3社間ファクタリングへの申し込みを検討しましょう。

ファクタリングについてよくある質問

ここでは、ファクタリングについてよくある質問をまとめています。

- 給料ファクタリングとはなんですか?

- ファクタリングがやばいと言われているのは何故ですか?

- ファクタリングと手形割引の違いを教えてください

給料ファクタリングとはなんですか?

給料ファクタリングとは、給与債権を売却して給料日前に現金化するサービスです。

アルバイトなど、勤務の証明さえできれば利用できるサービスであったため、金融機関からお金を借りられない特定の層から高い需要があったと言われています。

現在は違法となり、給料ファクタリングを提供していたすべての業者が廃業となりました。万が一見かけても絶対に利用してはいけません。

ファクタリングがやばいと言われているのは何故ですか?

「ファクタリングがやばい」と言われる理由として、ファクタリング業界の参入障壁の低さが挙げられます。

融資をビジネスとして行うには貸金業者の登録が必要です。登録を受けるには日本貸金業協会の定める様々な厳しい要件をクリアする必要があります。

一方で、ファクタリングを営むには登録や免許は一切不要です。融資のように利息の上限を定める法律もありません。

その分、ファクタリングには「スピーディーに現金化」「債務超過でも利用可」など、自由度の高いサービスを提供できるメリットがありますが、悪徳業者が参入しやすいデメリットもあります。

ファクタリングを装ったヤミ金業者の手口にかからないように留意しましょう。

ファクタリングと手形割引の違いを教えてください

ファクタリングと手形割引は、保有する債権を早期に現金化するという性質は同じです。

大きな違いは現金化する対象です。ファクタリングは「売掛債権」を売却しますが、手形割引は「受取手形」を現金化します。

その他にも、両者には下記のような違いがあります。

- 貸倒れリスクの有無

- 審査の基準

- 手数料・金利の額

- 賃金業法の適用

なお、経済産業省では2026年を目途に手形の利用を廃止する方針であると発表されました。

手形割引を利用していた企業がファクタリングに移行し、今後さらに普及が増えていくと考えられます。

売掛金を現金化して資金繰りを改善しよう!

急ぎの資金調達には、売掛金を最短即日で現金化できるファクタリングが有効です。

ファクタリングは手数料が高いとよく言われますが、場合によっては銀行融資よりもメリットの多い金融サービスです。

例えば、自社の業績悪化が審査に影響しない点はファクタリングならではの強みと言えます。今まで融資落ちした原因が自社の業績にあったのであれば、資金調達そのものがしやすくなるはずです。

審査落ちして融資を受けられない・融資の入金が間に合わないなどの事情がある事業主は、一度ファクタリングの利用を検討してみましょう。