この記事は約23分で読めます。

急な資金需要にお悩みの中小企業・個人事業者の方に、活用をおすすめする緊急性の高い資金調達方法、資金繰り改善策をご提案します。

こんにちは、ベストファクターの四ツ柳と申します。

- 買掛金の支払期限が明日に迫っている…

- 今日中に借入先に返済しないと担保を売却されてしまう…

- 週末までに資金調達をしないと従業員に給与が支払えない…

緊急に資金調達が必要な状況というのは、経営者の方であれば多かれ少なかれご経験があるかと思います。

資金繰りが悪化して手元のキャッシュが不足すると、倒産の一歩手前である資金ショートを招いてしまいます。

「明日までにまとまった資金が必要!」という状況で活用できる資金調達方法として、取引銀行からの融資以外に1つ以上は持っておきたいもの。

今回は緊急時に利用したい最短即日からの資金調達方法と、資金繰りを根本から見直す改善策をご紹介します。

※本記事は2021年2月時点の法令に基づき監修されています。

いざとなって慌てずに済むよう、メインバンク以外にもサブの資金調達先を抑えておくことが大切です。

記事の目次

資金繰りが苦しい原因と改善方法

まずは、なぜ資金繰りが苦しくなったのか、そして、その原因を解決するための改善方法は何なのかについて解説していきます。

資金繰りが苦しくなる原因は主に次のとおりです。

- 売上の減少

- 急な売上の増加

- 固定費が大きい

- 借入金が多い

- 資産の管理コストが大きい

- 在庫が多い

- 売掛先からの入金が遅い

- 仕入先への支払サイトが短い

- 売掛先の資金ショートや倒産

それぞれの原因とその改善方法について詳しく解説していきます。

売上の減少

売上が減少すればその分資金繰りが苦しくなります。

売上が減少して赤字になると、単純に入金されるお金よりも流出するおお金の方が多くなるということです。

入ってくるお金が出ていくお金よりも少ないのであれば、当然ながらさまざまな支払いができずに資金繰りは悪化します。

売上減少によって資金繰りが悪化した場合の解決方法は、売上を回復させるか、支出を抑えるかのいずれかです。

ただし、リーマンショック時のような社会的な不況の際には、自社の力だけでの売上回復は簡単ではありません。

一定期間は売上が減少した状態で耐えられるよう、長期借入金や資産の売却によって資金調達をおこなうのが短期的には最も有効です。この資金が手元にある間に自社の経営状況を立て直しましょう。

急な売上の増加

急に売上が増加した場合も資金繰りが苦しくなることがあります。

売上が増加するということは、人件費や外注費や仕入れなどの支払いのための資金流出が増えるということです。

そして、増加した売上の代金が入金になるのは、商品やサービスを納品した後になるので、先に増加した経費の支払いをおこなう必要があります。

このように、売上が増加したことに伴い、増加する支出を増加運転資金といいます。

売上が急激に増加すると、それに伴い増加運転資金も急増するので、結果的に企業の資金繰りは苦しくなってしまいます。

しかし、長期的には売上増加は収支にも資金繰りにもプラスになるので、急な受注を請けた場合には、対応する運転資金を引当融資や注文書ファクタリングなどで調達したおくようにしてください。

業務完了後にはむしろ資金繰りは楽になります。

固定費が大きい

固定費が大きい企業も資金繰りが苦しくなりがちです。

固定費とは、売上の大小に関わらず毎月固定的に発生する支出のことで、人件費や家賃などが代表的です。

固定費が大きいと、売上減少時に多くの支払いが発生するということですので、資金繰りは苦しくなります。

売上が減少した際に備えて、普段から日常的に固定費の支払いを抑える努力をした方がよいでしょう。

家賃を抑える、不要な人員は雇わないなど、できる限り固定費が発生しない経営体制を構築し、資金繰りを円滑にすることが重要です。

借入金が多い

借入金が多い企業も資金繰りは苦しくなります。

借入金の返済によって多くの資金が流出するためです。

借入金の返済は元金を返済する部分については、支出にはなりません。

例えば10万円の借入金を利息1万円とともに返済した場合、10万円の元金返済については負債の減少となるのみで、1万円の利息だけが支出となります。

そのため、借入金の返済が多い事業者は返済によって資金の流出は多いものの、支出が増えないという状況になりがちです。

黒字倒産の原因になる傾向があるので、借入金の返済が多い事業者は普段から資金繰りの管理を収支管理と同じように徹底しておこなうことが重要です。

資産の管理コストが大きい

資産の管理コストが大きな企業も資金繰りが悪化する可能性があります。

資産を保有することによって、固定資産税等の管理コストが発生します。

事業に関係する資産であればやむを得ないですが、事業とは無関係な資産は保有すればするほど管理コストによって収支と資金繰りが圧迫されます。

また、最近はできる限り不要な資産を持たずに、貸借対照表はできる限り小さくして利益の最大化を図るオフバランス化が評価される時代です。

不要な資産を売却すれば、売却代金で企業の資金繰りはよくなりますし、外部から評価が上昇して資金繰りもしやすくなります。

できる限り不要な資産も負債も持たない効率的な経営を心がけましょう。

在庫が多い

不要な在庫が多い企業も資金繰りは苦しくなります。

販売できない在庫は、期末に棚卸資産として資産になるので支出にはなりません。

つまり、在庫を仕入れれば仕入れるほど資金は流出するものの、支出は増えないという状況になります。

こちらも借入金返済と同様に、収益はあるのに資金繰りが苦しいという状態であり、黒字倒産のリスクが高いといえます。

また、すぐに販売しない在庫が多ければ多いほど、管理コストや在庫ロスなども大きくなるので、収益的にもマイナスです。

できる限り不要な在庫を持たず、回転率を上げることが重要です。

自社の売上予測を精緻におこない、不要な在庫を抱えないようにしてください。

売掛先からの入金が遅い

売掛先企業のからの入金が遅い場合も資金繰りは悪化します。

現金取引で事業をおこなわない限り、売上の入金は売上発生の後になります。

売上発生から入金までの時間を入金サイトといいますが、入金サイトが長ければ長いほど資金繰りは厳しくなるためです。

売上金が入金になるまでの間にも企業にはさまざまな支払いがあるので、この支払いのために資金が流出します。

入金サイトが3ヶ月先になるのであれば、手元には3ヶ月分の運転資金を用意しておかなければ企業運営はできません。

売掛先企業に「入金サイトを早めてほしい」と交渉するか、ファクタリングを利用して、売掛債権の早期資金かをおこなうなどの方法で入金サイトの短縮が可能です。

仕入先への支払サイトが短い

仕入先企業への支払サイトが短いケースも資金繰りが悪化する原因です。

支払サイトとは、仕入れが発生してから支払いまでの期間のことです。

支払サイトが短ければ短いほど、支払いのための現金流出が早いということですので、その分だけ企業は手元にお金を持っていなければ資金繰りができません。

仕入先への支払サイトが短い場合には、仕入先の中に支払サイトの延長ができないか交渉できる企業がないか確認しましょう。

交渉が難しい場合には、借入金などで資金調達することで手元資金を確保しましょう。

売掛先の資金ショートや倒産

売掛先企業の資金ショートや倒産も資金繰りが悪化する大きな原因になります。

売掛先企業が資金ショートや倒産をすると、企業には予定されていた入金が入らないことになります。

当然ですが、企業が入金される予定の資金をあてにして資金繰り計画を立てているので、予定していたタイミングで入金がなければ資金繰りが悪化し、場合によっては自社も資金ショートをおこし連鎖倒産に至る可能性すらある非常にリスクの高い状況です。

このような状況を完全に防ぐことは難しいですが、日常的に売掛先企業の与信管理をおこなっておくことで、ある程度はリスクを抑えることは可能です。

決算状況の分析や、地域での評判、会社の様子など、細かな情報を集め、定期的に会社ごとの取引の是非や「いくらまで取引すべきか」ということを調べるようにしましょう。

即日可能な資金調達方法

緊急の資金需要にも対応できる、最短即日の資金調達が可能な方法をご紹介します。

企業が資金調達できる方法はいくつもありますが、最短即日資金調達できるのは主に次の方法です。

即日資金調達が可能な2つの方法の特徴とメリット・デメリットについて詳しく解説していきます。

ビジネスローン(ノンバンク)

| 資金調達スピード | 最短即日~2日以内 |

| 必要書類 | 本人確認書類、収入証明書、確定申告書、決算書、印鑑証明書、事業計画書等 |

| 金利・手数料 | 年6%~18% |

| 審査難度 | 比較的緩い |

信販会社や消費者金融会社などのノンバンクが提供するビジネスローンは、担保・保証人が不要のローン商品です。

銀行のビジネスローンに比べて圧倒的なスピード感があり、商品によっては最短即日の融資が可能で、必要書類も銀行融資に比べると少なくて済みます。

ただし金利は銀行融資に比べて融資額の上限が低め、金利は高めで長期の利用には向いていません。

返済期間が長引くと資金繰りを圧迫する要因にもなりますので、あくまでもつなぎ資金としての利用に努めましょう。

ビジネスローン(ノンバンク)のメリット

ビジネスローンのメリットは次の2点です。

- 申込み~融資実行までのスピードが早い

- 無担保・無保証人で融資可

ノンバンクのビジネスローンは最短即日融資に対応しています。銀行融資であれば2週間程度の時間がかかリース、ビジネスローンの融資スピードが早い点はメリットです。

無担保無保証で利用でき、ローンによっては決算書の提出が必要ない商品もあるので、手続きが非常に簡単です。

ビジネスローン(ノンバンク)のデメリット

ノンバンクのビジネスローンには次のようなデメリットがあります。

- 金利が高い(年6%~18%)

- 融資額の上限が低め(最大50万円~500万円)

- 創業前後の利用はできない

銀行融資であれば2%〜4%程度で借入ができることと比較すると、ノンバンクのビジネスローンの金利はかなり高めです。

基本的には300万円〜500万円程度までしか融資をおこなっていないので、規模の大きな企業は活用できないこともあります。

さらに、ノンバンクのビジネスローンの利用ができるのは1回目の決算を終えた事業者だけですので、まだ決算を迎えていない事業者や創業前の事業の資金調達はできません。

最短即日で資金調達をする条件

ノンバンクのビジネスローンで最短即日で資金調達をおこなうためには次の2点を徹底してください。

- あらかじめ必要書類を揃えておく

- 平日の午前中には申し込みを完了させる

必要書類に漏れがあると審査は進まないので、あらかじめ必要書類を手元に用意し、平日の午前中には申し込みを完了させておくようにしてください。

ファクタリング(2社間)

| 資金調達スピード | 最短即日~3日以内 |

| 必要書類 | 本人確認書類、銀行通帳、請求書、商業登記簿謄本、印鑑証明書等 |

| 金利・手数料 | 売掛債権の額に対し10%~20% |

| 審査難度 | 緩い |

ファクタリングは事業者が保有する支払期日前の売掛債権をファクタリング業者が買い取り、手数料分を差し引いた現金を入金する仕組みです。利用者とファクタリング業者の2社間で取引する「2社間ファクタリング」を利用すれば、売掛先に一切知られることなく最短即日でまとまった資金が調達できます。

たとえば300万円の売掛債権を手数料10%で買い取ってもらった場合、利用者が調達できる資金は270万円となります。売掛先の倒産等で売掛金が貸倒れとなっても、利用者に代わりファクタリング業者がリスクを負担します(ノンリコース契約)。

融資とは全く異なる債権売買契約ですので、金融機関からの融資が望めない状況でも、支払期日前の売掛債権があれば利用できます。

注意点としては、ファクタリングでは買取手数料がかかるため、実際に調達できる資金は翌月、翌々月に支払われるはずの売掛金よりも少ない額となります。

したがって、ビジネスローンと同じくつなぎ資金として利用しつつ、並行して経費削減や業務効率化など資金繰り改善策を実施しましょう。

ファクタリング(2社間)のメリット

2社間ファクタリングには次の3つのメリットがあります。

- 申込み~買取代金の入金までのスピードが早い

- 売掛先に一切知られることがない

- 売掛先企業の信用で審査を受けられる

2社間ファクタリングでは3社間ファクタリングのように売掛先企業の同意等が必要ないため、最短即日で資金調達が可能です。

売掛先企業は通常通りに利用者へ代金を支払い、利用者がファクタリング会社へ送金する形になるので、ファクタリング利用を売掛先企業に知られる心配はありません。

また、ファクタリングの審査対象になるのは主に売掛先企業ですので、売掛先企業の信用にさえ問題がなければ利用者が赤字や債務超過で融資審査に通過できなくても資金調達できる可能性があります。

ファクタリング(2社間)のデメリット

2社間ファクタリングには次の3つのデメリットがあります。

- 手数料が高い(売掛債権の額に対し10%~20%)

- 実際の売掛金から手数料が差し引かれた分の資金しか調達できない

- 違法業者・悪徳業者の存在

2社間ファクタリングでは10%前後の手数料が発生します。注意しなければならないのはこの手数料は年利ではないという点です。そのため年利に換算すると120%(手数料10%で1ヶ月先が期日の売掛債権をファクタリングした場合)程度の高額な手数料になります。融資の50倍〜100倍程度の非常に高いコストになる点に中が必要です。

また、ファクタリングでは売掛債権の金額までしか調達できません。月商・年商を超えるような高額の資金調達をすることは不可能であると理解しておきましょう。

さらにファクタリング業者を選ぶ際には、違法業者、悪徳業者にも注意が必要です。免許も登録も許認可も一切不要で営業できるので、グレーな業者や違法業者も混じっています。

手数料が20%を超える業者や、償還請求権ありで契約する業者とは取引しないでください。

最短即日で資金調達をする条件

ファクタリングで即日資金調達をする条件は次の3点です。

- オンライン完結型に申し込むか店頭へ訪問する

- 午前中に申し込む

- あらかじめ必要書類を揃えておく

オンライン完結型のファクタリングへ申し込むか、店頭へ訪問しないと契約手続きに時間がかかり、即日入金が難しくなります。

また、必要書類を揃えた状態で、できる限り平日の午前中に申し込みましょう。

ファクタリングは業者により手数料率が異なるため、複数見積もりをお勧めします。

1日~3日以内が可能な資金調達方法

「24時間以内の緊急に資金が必要」という状況で利用するのはやや難しいものの、条件付きで最短~3日以内で資金が調達可能な方法をご紹介します。

数日程度で資金調達できる方法は主に次の2つです。

- 不動産担保ローン

- 手形割引

それぞれの資金調達方法の特徴やメリットデメリットについて詳しく解説していきます。

不動産担保ローン

| 資金調達スピード | 即日~1週間以内 |

| 必要書類 | 本人確認書類、商業登記簿謄本、確定申告書、決算書、納税証明書、担保物権の関連書類(公図、登記事項証明書、地積測量図等)等 |

| 金利・手数料 | 2.5%~15% |

| 審査難度 | 緩い |

不動産担保ローンとは、土地や建物、マンションなどの不動産を担保にすることで低金利・高額の融資を受けられるローン商品のことです。

主に不動産担保ローン専門業者、第二地銀、信託銀行、ノンバンク系、消費者金融業者などが不動産担保ローンを提供しています。

不動産の担保価値が高く、利用者の信用力も問題なければ、数千万円~数億円の高額融資が受けられます。

しかし、不動産担保ローンは無担保ローンと異なり、不動産の鑑定・登記という審査プロセスを経る必要があるため、審査結果が出るまでは時間がかかってしまいます。

急を要する場合は、やや金利は高めになるものの、最短即日の融資も可能な不動産担保ローン専門業者に申込みましょう。

不動産担保ローンのメリット

不動産担保ローンには次のようなメリットがあります。

- 低金利・高額の融資を受けられる可能性が高い

- 赤字や債務超過でも借りれができる場合がある

不動産担保ローンは不動産評価額の範囲内で融資をおこなうので、事業規模が小さな企業でも高額な資金調達ができる可能性があります。

また、不動産の売却や差し押さえによって債権者は融資金の回収ができるので、赤字や債務超過の企業でも借入ができる可能性があります。

不動産担保ローンのデメリット

不動産担保ローンには次の2つのデメリットがあります。

- 返済できなければ不動産を失うリスクがある

- 不動産の鑑定、登記に費用がかかる

不動産を担保にするので、返済できなければ担保に入れている不動産を失うリスクがあります。

また、不動産の鑑定や登記をおこなう際に費用がかかるので、無担保ローンの借り入れ時には発生しなかった手数料や登記費用が発生します。

最短で資金調達をする条件

不動産担保ローンで最短で資金調達する条件は次の3点です。

- 不動産担保ローン専門業者に申込む

- 午前中の早い時間に申込む

- 必要書類を事前に用意しておく

不動産の評価に慣れている専門業者へ申し込むとともに、午前中の早い時間帯に申し込むことが重要です。

また必要書類を漏れのないよう事前に用意しておきましょう。

手形割引

| 資金調達スピード | 即日~1週間以内 |

| 必要書類 | 本人確認書類、割引したい手形、預金通帳、登記簿謄本、印鑑証明書等 |

| 金利・手数料 | 1.5%~20%(手形割引率) |

| 審査難度 | 緩い |

手形割引とは、事業者が保有する約束手形を支払期日前に銀行等の金融機関や手形割引業者に買い取ってもらい、早期に現金化する「手形を担保にした融資」です。

金融機関や業者は手形の額面から期日までの利息や手数料等を差し引いた額で買い取るため、依頼主には手形の額面よりも割り引かれた金額が支払われます。

また、手形割引では金融機関が手形の持込人(依頼主)の信用度を与信審査するのに対し、手形割引業者は手形自体の信用度を与信審査するという特徴があり、最短即日の現金化が可能なのは後者です。

手形の振出人(手形で支払った者)が倒産したり、支払いができなくなって担保である手形が不渡りになってしまった場合は、手形の持込人が金融機関や業者に手形を買い戻す(返済する)義務があります(ウィズリコース契約)。

手形割引のメリット

手形割引のメリットは主に次の3点です。

- 最短即日の現金化が可能

- 審査に通りやすい

- 手数料が低い

あらかじめ銀行に手形割引枠を作成するか、専門の貸金業者へ依頼すれば最短即日で資金調達が可能です。

また、手形振出人の信用で審査を受けられるので、利用者の業況が悪くても資金調達できる可能性があります。

銀行で手形割引を利用する場合、年利1%〜5%台の低金利で調達できます。

同じ売掛債権の売却であるファクタリングよりも手形割引は非常に低コストで資金調達できる点も大きなメリットです。

手形割引のデメリット

手形割引には次の2つのデメリットがあります。

- 不渡り等で手形の買い戻しが必要なリスクがある

- 割引を断られるケースもある

手形割引はファクタリングとは異なり「償還請求権あり(ウィズリコース)」で取引されるので、もしも手形が不渡りになった場合には利用者が当該手形を買い戻して損失に対する責任を負わなければなりません。

そのため、利用者の信用も審査で確認され、あまりにも業績が悪いと審査に落ちてしまう可能性もあるので注意しましょう。

最短で資金調達をする条件

手形割引によって最短で資金調達するための条件は次の2点です。

- 手形割引業者に依頼するか手形割引枠を銀行に作っておく

- 必要書類を事前に用意しておく

手形割引専門の貸金業者へ依頼するか、あらかじめ手形割引枠を銀行に作っておくことでスムーズに資金調達できます。

また、必要書類を事前に確認し、漏れのないよう書類を用意しておきましょう。

手形割引は一度実行すると同じ金融機関・同じ手形であれば審査が簡略化され、次回から実行スピードが早くなることがあります。

1週間以上かかるがコストの低い資金調達方法

最短即日の資金調達はできないものの、コスト(金利・手数料)が低いなどのメリットがある資金調達方法をご紹介します。

資金需要の緊急度が1週間を超えても良い場合に利用したい資金調達方法です。

- 3社間ファクタリング

- プロパー融資

- 信用保証付き融資

- 売掛債権担保融資(ABL)

それぞれの資金調達方法の特徴とメリット・デメリットについて詳しく解説していきます。

ファクタリング(3社間)

| 資金調達スピード | 1週間~2週間 |

| 必要書類 | 本人確認書類、銀行通帳、請求書、商業登記簿謄本、印鑑証明書等 |

| 金利・手数料 | 売掛債権の額に対し1%~5% |

| 審査難度 | 緩い |

3社間ファクタリングは、利用者・ファクタリング業者・売掛先の3社間で取引するファクタリング契約です。

2社間ファクタリングとの大きな違いは、売掛債権をファクタリング業者が買い取る際に売掛先の同意が必要な点、ファクタリング業者が売掛先から直接売掛金を回収する点です。

以上の2点があることで、3社間ファクタリングは2社間に比べて遥かに手数料が低めに設定されていますが、売掛先の同意を得るまでに時間がかかってしまいます。

さらに、売掛先にファクタリングの事実が知られるということは、緊急の資金調達が必要=資金繰りに困っていると見なされる可能性もあり、売掛先との信用不安を招くリスクがあるということに他なりません。

あらかじめ売掛先にファクタリングを利用する事情を伝えておき、同意が得られていれば、現金化までのプロセスもスムーズに進むでしょう。

そのためには、利用者と売掛先との間に良好な信頼関係のあることが前提となります。

ファクタリング(3社間)のメリット

3社間ファクタリングのメリットは次の2点です。

- 買取手数料が低い(1%~5%)

- 債権回収業務をファクタリング業者が行う

3社間ファクタリングはあらかじめ売掛先企業の同意を得て契約し、売掛先企業がファクタリング会社へ直接代金を支払うので、2社間よりもファクタリング会社にとってのリスクがありません。

そのため低い手数料で利用できます。

また、ファクタリング会社と売掛先企業が直接やりとりをおこなうので、回収事務をファクタリング会社へアウトソーシングし、事務の効率化を図ることが可能です。

ファクタリング(3社間)のデメリット

3社間ファクタリングには主に次の2つのデメリットがあります。

- 現金化までに時間がかかる

- 売掛先の信用不安を招くリスクがある

3社間ファクタリングではあらかじめ売掛先企業の同意を得て、ファクタリング会社と売掛先企業が契約をする時間がかかるので、現金化までに1週間〜2週間程度の時間がかかります。

また、売掛先にファクタリング利用を知られてしまうので、自社の経営状態について「厳しい」「資金繰りが苦しい」などと危惧されて、取引そのものに悪影響を及ぼす可能性があります。

最短で資金調達をする条件

3社間ファクタリングを最短で利用するための条件は次の2点です。

- あらかじめ必要書類を揃えておく

- 売掛先の同意を得ておく

あらかじめ必要書類を揃えておき、売掛先企業がスムーズにファクタリング利用に同意してもらえるよう、売掛先企業の同意を得た状態で申し込みをするとよいでしょう。

プロパー融資

| 資金調達スピード | 1週間以上 |

| 必要書類 | 経営方針説明書、商業登記簿謄本、資金使途資料、決算書類一式、月次決算表、今後の資金繰り計画、今後の損益計算書、予想貸借対照表(BS)等 |

| 金利・手数料 | 年0.9%~2% |

| 審査難度 | 極めて厳しい |

プロパー融資は銀行が独自で審査を行い、直接貸し付ける無保証の融資です。

無保証のため保証料はかかりませんが、リスクは100%銀行側が負担するため、貸し倒れリスクがきわめて低い大手企業や、銀行と長年取引があって信用力の高い企業だけが利用できます。

プロパー融資の審査に通過すれば、低金利で高額融資が可能になるだけでなく、企業の信用力も向上します。

ただし、どの資金調達方法よりも審査が厳しく、結果が出るまでに1~2週間、場合によっては1ヶ月以上もかかってしまうため、一刻を争う緊急の資金調達には向いていません。

プロパー融資のメリット

プロパー融資のメリットは主に次の3点です。

- 金利が低い(年0.9%~2%)

- 保証料がかからない

- 企業の信用力が上がる

基本的にプロパー融資は銀行格付けが良好な企業しか利用できないので低金利で利用できます。

また、保証会社の保証をつけないので、保証料もかかりません。

優良企業しか利用できないので、プロパー融資を借りているということそのものが企業の対外的な信頼度を向上させることができます。

プロパー融資のデメリット

プロパー融資には次の2点がデメリットです。

- 審査基準が極めて厳しい

- 審査結果が出るまでに時間がかかる

優良企業しか借りられないので審査基準が厳しく、自社の方から「プロパー融資を借りたい」と申し出ても融資に応じてもらえません。銀行からの提案を待ちましょう。

また、プロパー融資は銀行が貸し倒れの損失リスクを100%負う融資ですので、審査結果が出るまでに時間がかかります。

申込から融資までには1ヶ月程度の時間がかかってしまうことも珍しくないので、時間に余裕をもって申し込むようにしてください。

最短で資金調達をする条件

プロパー融資を最短で資金調達するためには次の2つの条件が重要です。

- あらかじめ必要書類を揃えておく

- 過去に融資を利用した実績がある

あらかじめ必要書類を揃えておくことはもちろん、銀行が適宜「この必要を追加で提出してほしい」などと要求することが多いので、速やかに追加の書類を用意してください。

また、過去に当該銀行で融資を利用したことがある人の方が審査がスムーズです。

信用保証協会の保証付融資等の取引を続けている銀行へ相談するのがよいでしょう。

信用保証付き融資

| 資金調達スピード | 10日以上 |

| 必要書類 | 信用保証委託申込書(保証人等明細)、申込人(企業)概要、信用保証依頼書、信用保証委託契約書、個人情報の取扱いに関する同意書、確定申告書(決算書)、商業登記簿謄本、印鑑証明書 |

| 金利・手数料 | 年1%~3.5% |

| 審査難度 | やや厳しい |

信用保証付き融資は、中小企業・小規模事業者の金融円滑化のために設立された公的機関である信用保証協会が融資に保証を付けることで、プロパー融資を受けられない企業にも貸付を可能にした融資です。

創業間もないために実績がない、業績が低調で担保もないといった場合は、プロパー融資の審査に通過することは難しいのですが、信用保証協会の保証を受けられれば、強力な保証人を得たのと同じ効果があります。

さらに、地方自治体による中小企業支援を重点に置いた「制度融資」を活用すれば、低金利かつ長期固定金利での借入が可能となります。

信用保証料が必要となるデメリットはあるものの、それをカバーして有り余るメリットを得られるのが信用保証付き融資なのです。

信用保証付き融資のメリット

信用保証付き融資のメリットは主に次の3点です。

- 実績がない企業でも銀行から融資が受けられる

- 低金利

- 制度融資を利用できる

信用保証協会が保証してくれるので、銀行にとってはリスクがありません。

そのため実績がない企業でも銀行から低金利で融資を受けられます。

また、地方自治体が制度設計を行い、利息や保証料を補助してくれる制度融資も信用保証協会の保証付融資です。

審査に通過できればどんな企業でも低金利で融資を受けられるので、メリットがあります。

信用保証付き融資を借りたい場合は、まず制度融資の利用を検討するとよいでしょう。

信用保証付き融資のデメリット

信用保証付き融資には次の2つのデメリットがあります。

- 信用保証料を支払う必要がある

- 融資実行まで一定の時間がかかる

信用保証協会に保証料を支払う必要があるので、このコストはプロパー融資では発生しません。

また、信用保証協会と銀行の審査をそれぞれ受けなければならないので、融資実行までには2週間〜1ヶ月程度の時間がかかります。

最短で資金調達をする条件

信用保証付き融資を最短で利用するためには次の2つの点に注意しましょう。

- あらかじめ必要書類を揃えておく

- 過去に融資が通った実績がある

あらかじめ必要種類を不足なく揃えておくことはもちろん、追加で書類の提出を要求されることも多いので、追加書類も速やかに用意しましょう。

また、信用保証付き融資も過去に信用保証付き融資を利用した実績がある人の方が有利です。

最初はお金が必要なくても、少額の融資を利用しておくことで、本当に資金が必要になったタイミングでスムーズに審査に通過できます。

売掛債権担保融資(ABL)

| 資金調達スピード | 1週間前後 |

| 必要書類 | 予約申込書・個人情報取扱同意書、商業登記簿謄本、本人確認書類、決算書、資金繰り表または事業計画書、請求書等 |

| 金利・手数料 | 上限15%(年利) |

| 審査難度 | 緩い |

売掛金担保融資とは、不動産の代わりに企業が保有する商品在庫や売掛債権を担保とする融資手法です。

実際に売上や売掛金が納入されるまでの運転資金を調達する目的等で活用されています。

売掛債権を活用する点ではファクタリングと同じですが、文字通り「融資」であり、債権売買契約であるファクタリングとは異なる資金調達方法です。

さらに、売掛先の倒産等で支払い期日までに売掛金が不良債権化した場合は、利用者に支払い義務が生じます。

売掛債権担保融資は銀行やノンバンク等に申込みますが、前者が安心かつ低金利で取引ができるものの、審査は厳しめです。後者は審査が緩く融資までスピードも早いことが多いものの、銀行よりも金利が高くなります。

売掛債権担保融資(ABL)のメリット

売掛債権担保融資(ABL)には次の2つのメリットがあります。

- 担保に入れられる不動産がなくても申し込みができる

- 売掛先に知られずに売掛金を早期に現金化できる

不動産や預金や有価証券など、従来の融資で担保として利用できた資産がなくても、売掛債権や在庫などの資産があれば利用できます。

また、ABLを利用することは売掛先企業に知られる心配はありません。3社間ファクタリングのような売掛先の同意がなくとも売掛債権を活用した資金調達が可能です。

売掛債権担保融資(ABL)のデメリット

売掛債権担保融資(ABL)には次の2点がデメリットです。

- 定期的にモニタリングがおこなわれる

- 融資までに時間がかかる

売掛債権担保融資(ABL)では利用期間中にどの程度の売掛債権や在庫を抱えているのかというモニタリングが定期的におこなわれます。

つまり、借入期後にも定期的な審査がおこなわれるので、この対応が煩雑ですし、売掛債権の残高が減少していた場合には融資枠を削られてしまう可能性があるので注意が必要です。

ABLは流動資産の資産価値を評価する審査をおこなうので、通常の審査よりも時間がかかります。

申込から融資まで1ヶ月以上の時間がかかることも珍しくないので、緊急時には活用できません。

最短で資金調達をする条件

ABLを最短で資金調達するには次の2点を押さえておきましょう。

- あらかじめ必要書類を揃えておく

- 銀行の指示に速やかに従って対応する

銀行から言われた書類は速やかに揃えるのはもちろん、追加で提出を要求される書類も心地よく迅速に用意してください。

また、ABLの審査では銀行や信用保証協会の担当者が会社の倉庫の確認などに来るのが一般的ですが、この際に気持ちよく対応するとともに、社内美化や従業員の挨拶などを徹底しておきましょう。

緊急の資金調達と「悪循環」の関係

即日で資金調達ができるビジネスローンや2社間ファクタリングは、長期にわたって利用し続けると資金繰りを圧迫する要因になってしまいます。

たとえば、2社間ファクタリングを利用した場合、本来受け取れる売掛金から手数料の10%~20%分が差し引かれるため、通常よりも少ないキャッシュで事業を運営していかなければなりません。

資金繰りの改善が見込めない状況でファクタリングを繰り返し利用すれば、ファクタリングに依存する体質かつ業績悪化から抜け出せなくなってしまいます。

ビジネスローンも銀行融資と比べて金利が高いため、返済が長期に及ぶほど収益の中から返済に充てる資金の割合が大きくなります。

短期間で計画的に返済していかないと、返済のためにまたお金を借りるといった悪循環に陥ってしまいます。

緊急の資金調達はあくまでも資金ショートに陥らないための応急処置であるということを意識し、手形や小切手、人件費、仕入・外注費など優先すべき項目に充て、並行して資金繰り改善策を進めていきましょう。

そのために、1年ほど先までの資金繰り表を作成することをお勧めします。

急ぎ・緊急時に活用できる即日対応のファクター10選

急ぎ・緊急時には即日対応のファクタリング会社が活用できます。

即日入金に対応しており、業者の安全性も高いおすすめのファクタリングは以下の10社です。

- ベストファクター

- OLTA

- ビートレーディング

- ラボル

- ペイトナーファクタリング

- アクセルファクター

- トップマネジメント

- フリーナンス

- 日本中小企業金融サポート機構

- 電子請求書早払い

これらのファクタリング会社は即日入金をおおなってくれる上に手数料も低いので安全に資金調達できます。

それぞれのファクタリング会社の特徴やスペックについて解説していきます。

ベストファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~ |

| 入金スピード | 最短即日 |

| 手続き方法 | 対面 |

弊社ベストファクターには、緊急で資金が必要になった事業者の方から多くの相談を承っております。

最短即日入金にも対応していますので、急いで資金が必要な方はぜいご来店ください。

弊社はお客様との対面を重視させていただいております。

お客様と面談し、お客様の人間性や経営者としてのビジョンなど数字ではわからない部分を判断させていがだき、審査をおこないます。

そのため、他のファクタリング会社の審査に通過できない方でも審査に通過できる可能性がありますし、他社よりも低い手数料で売掛債権の買取を実施させていただくケースも少なくありません。

審査では財務コンサルティングを実施させていただくので、財務状況を本質的に改善したいと考える方もぜひお気軽にご相談ください。

審査では対面が必要ですが、来店が難しいお客様に対しては弊社の担当者が訪問によって買い取りを実施させていただきます。

OLTA

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

OLTAは完全オンライン完結型のファクタリングサービスです。

店舗を持たないので、上限9%という非常に低い手数料で利用できますし、請求書のアップロードから24時間以内に審査結果が届き、そのまま最短即日入金を受けられます。

緊急時の資金調達を低コストでおこないたいと考える方にOLTAは最適です。

多くの大手企業やベンチャーキャピタルから出資を受け、今や資本金は130億円を突破しています。

また、日本各地の金融機関と提携して、金融機関の顧客にファクタリングを販売しています。

大手企業や銀行が出資したり提携したりするほどの企業ですので、運営業者の安全性は抜群だといえるでしょう。

安全な業者から低コストで急いで資金調達したい方にOLTAはおすすめです。

ビートレーディング

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:4%~12% 3社間ファクタリング:2%~9% |

| 入金スピード | 最短2時間 |

| 手続き方法 | オンライン・対面 |

ビートレーディングは店舗型のファクタリング会社として最も実績があり、店頭でもオンラインでも入金が速いファクタリングサービスです。

累計買取実績は1,300億円、累計取引社数5.8万社を突破している実績十分の業者です。

店舗型のファクタリング会社として東京、仙台、名古屋、大阪、福岡の全国5箇所に営業拠点を構えています。店舗では即日入金を受けられますし、財務コンサルティングを受けられるので、経営状況の改善を図りたいと考える方は来店での申し込みが向いています。

また、オンライン完結にも力を入れており、オンラインであれば最短2時間で資金調達が可能です。

Zoomで面談し、クラウドサインで契約を行うので、自宅や会社にいながらスムーズにファクタリングを契約できます。

店頭でもオンラインでも即日資金調達できる、実績十分な優良ファクタリングサービスです。

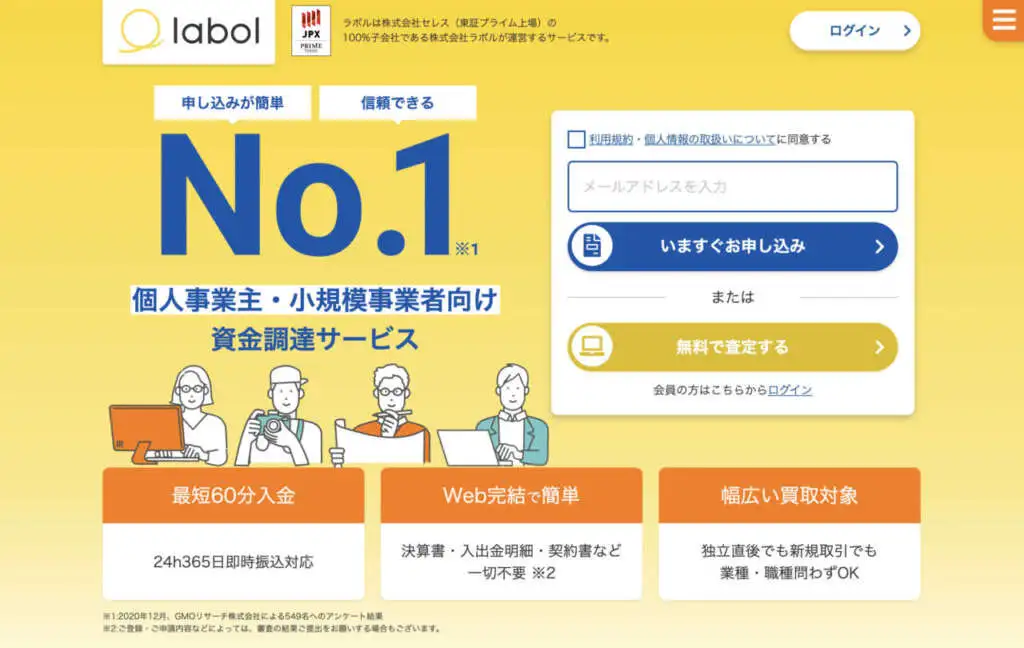

ラボル

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜上限なし |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 手続き方法 | オンライン |

ラボルは特に土日祝日や早朝や夜間に緊急で資金が必要になった際に活用できるファクタリングサービスです。

365日24時間最短60分でオンライン完結で資金調達が可能です。

数あるファクタリング会社の中でも、365日24時間最短60分で資金調達できるのはラボルだけですので、緊急で資金が必要になった時に大いに活用できるでしょう。

手数料は10%固定と良心的ですし、1万円から利用できるので規模の小さな事業者も活用できます。

運営会社は東証プライム市場上場企業の100%子会社です。

抜群の対応力、手数料の低さ、業者の安全性と、あらゆる点で優れた優良なファクタリングサービスです。

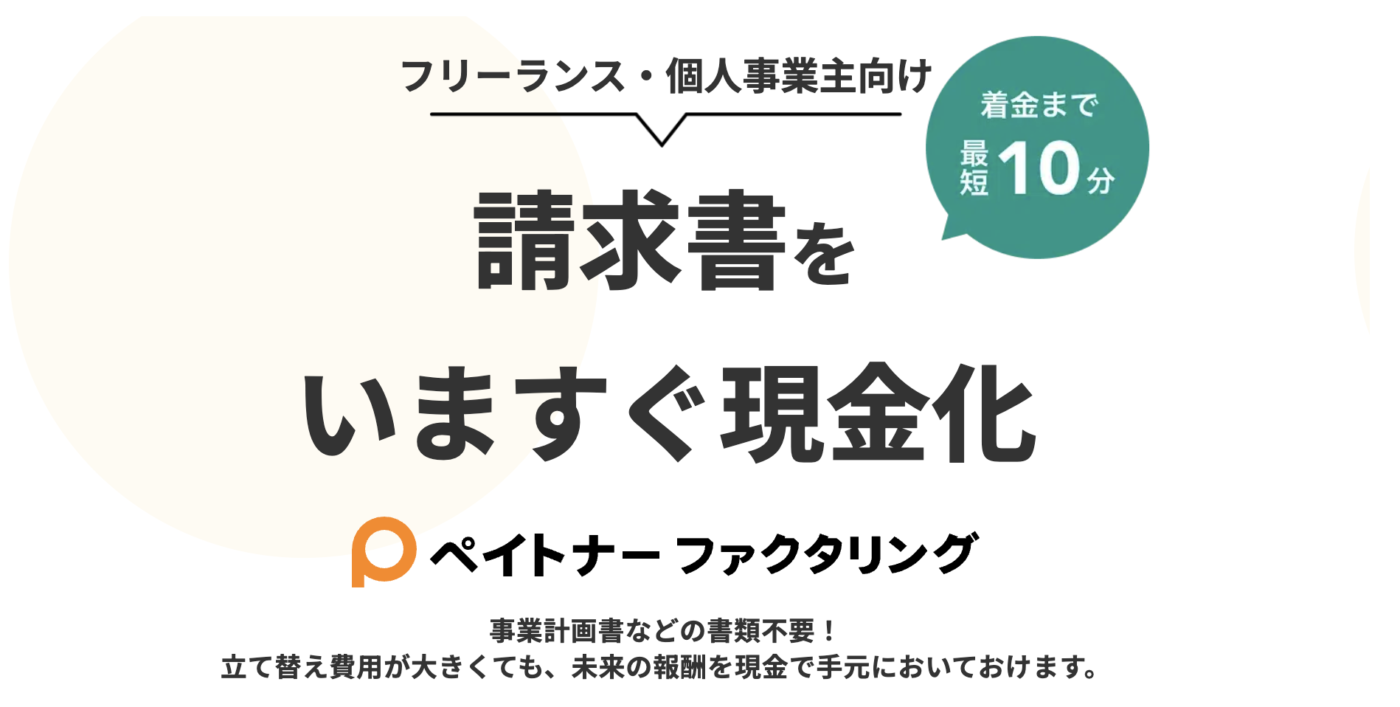

ペイトナーファクタリング

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜100万円(初回は25万円まで) |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 手続き方法 | オンライン |

ペイトナーファクタリングは最短10分入金と業界最速を誇る優良ファクタリング会社です。

あらかじめアカウントを作成し、請求書をアップロードすれば最短10分で審査の結果が通知され、そのまま入金を受けられます。

緊急時の資金調達方法として頭に入れておいて損はありません。

ペイトナーファクタリングも手数料10%固定と良心的です。

また、大手企業から出資を受けているので、業者の安全性にも問題はないでしょう。

さらにペイトナーファクタリングは個人事業主に対する請求書の売却をおこなっている唯一のファクタリング会社でもあります。

個人事業主宛ての請求書を早期に資金化したい方はペイトナーファクタリング一択です。

利用可能額が少なく、100万円(初回は25万円)までしか資金調達できません。

売上規模の大きな事業者は活用できないので注意しましょう。

アクセルファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:1%〜12% 3社間ファクタリング:0.5%〜10.5% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

アクセルファクターは国が中小企業支援の専門家として認定している認定経営革新等支援機関です。

中小企業経営について高い専門性と知識と実績を有しているので、資金繰りが苦しい際に相談することで、さまざまなアドバイスを受けられます。

店頭で資金繰りやファクタリングについて相談できるためでなく、オンライン完結も実施しており、スピード入金にはかなり力を入れております。

ホームページには「最短2時間入金で、申込者の半数以上が即日入金に成功」という趣旨の記載があるので、アクセルファクターは入金スピードにも特化した優良ファクタリング会社です。

何よりも国が認定している業者ですので、安心して利用できます。

国が認定する優良なファクタリング会社ですので、安全な業者と取引したい方には、アクセルファクターが向いています。

トップマネジメント

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%~3.5% ゼロファク:3.5%~12.5% ペイブリッジ:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

トップマネジメントは、ファクタリングの専門会社として累計取引実績5.5万社、東京商工会議所所属、創業15年超と実績のある会社です。

取り扱っているファクタリングの種類が多いので、資金繰りに困った時に相談することで、売掛債権さえ手元に持っていれば何らかの方法で資金調達できる可能性があるでしょう。

低コストで資金調達したい方には「電ふぁく」という方法がおすすめです。

「電ふぁく」では、売掛先企業からの入金口座をトップマネジメントが管理できる利用者名義の口座とすることで、手数料が上限8%まで下がります。

取引先に知られない2社間ファクタリングでありながら上限8%の手数料で利用できるのはメリットです。

このほかにもさまざまな種類のファクタリングを取り扱っているため、売掛債権を活用した資金調達を希望する方はトップマネジメントへ相談することで最適な方法で資金調達できるでしょう。

フリーナンス

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 3%~10% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

フリーナンスはGMOグループのGMOクリエイターズネットワークが運営する小規模事業者向けサービスで、主に次のようなサービスを一部無料で提供しています。

| 即日払い | 2社間ファクタリングサービス |

|---|---|

| フリーナンス口座 | 屋号やペンネームで口座を作成 |

| あんしん補償 | 業務上生じた賠償責任などを補償 |

| バーチャルオフィス | 銀座・福岡のバーチャルオフィスを格安料金で利用できる |

2社間ファクタリングサービスの「即日払い」は、フリーナンス口座の利用状況に応じて手数料が決まる仕組みです。

フリーナンス口座の利用状況が多ければ手数料が下がり、何も利用していない人は上限である10%の手数料が適用されます。

上限でも10%ですので、フリーナンスは全体的に手数料が非常に低いサービスだといえます。

アカウント作成後に請求書をアップロードすれば最短30分以内に審査結果が届き、そのまま最短即日入金が可能です。

アカウントを作成するだけで、無料で補償を得られたり、屋号やペンネームで口座作成ができるので、すぐにファクタリングを利用する予定がない方もアカウント作成だけおこなっておいて損はないでしょう。

日本中小企業金融サポート機構

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短3時間 |

| 手続き方法 | オンライン・対面 |

コンサル業とファクタリング業をおこなう一般社団法人です。

コンサルティング会社としては、認定経営革新等支援機関として国に認定されているので、専門的な見地から経営改善や資金繰り改善をおこなうことができます。

資金繰りが苦しい時に相談することで、本質的な財務改善が図れるでしょう。

また、法人形態が一般社団法人ですので、株式会社のような営利企業ではありません。そのため、手数料が低い点も特徴です。

最近ではオンラインのファクタリングに力を入れており、AIが審査をするFACTORUという新しいファクタリングを展開しています。

FACTORUでは、審査完了まで最短10分、入金まで最短40分という業界トップクラスのスピードでファクタリングを実施します。

急いでいる際にも日本中小企業金融サポート機構はおすすめです。

PAYTODAY

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 10万円〜 |

| 手数料 | 1%~9.5% |

| 入金スピード | 最短30分 |

| 手続き方法 | オンライン |

PAYTODAYはAIが審査をおこなうAIファクタリングを展開しています。

審査スピードが非常に速く、申込から最短15分で完了、入金までは最短30分と、業界最速クラスのスピードを誇ります。

また、店舗を持たないので手数料が低く、上限9.5%は業界最低レベルの低さです。

スピードと手数料の低さの両立が図られているファクタリング会社ですので、急いでいる方にも、手数料を抑えたい方にもおすすめです。

サービス開始から4年程度で、すでに150億円を超える利用実績があります。

初めてファクタリングを利用する方にもおすすめです。

緊急時を乗り切るために資金調達以外のやるべき方法

緊急時には資金調達するだけでなく、次のような対策をおこないなんとか資金繰りを乗り切る必要があります。

- 優先順位を決めて支払う

- 借入金や税金のリスケをおこなう

それぞれ具体的にどのような方法なのか、詳しく解説していきます。

優先順位を決めて支払う

資金繰りが苦しい時にはすべての支払いができるわけではありません。

そこで、優先順位を決めて、優先度の高い順番で支払いをおこなっていくことが重要です。

支払いの優先順位は基本的に次のようになります。

- 手形・小切手

- 人件費

- 買掛金

- 家賃・光熱費

- 税金

- 借入金

①手形・小切手

すでに手形や小切手を振り出しているのであれば、手形や小切手が不渡りにならないよう、決済代金を用意することが最も重要です。

手形や小切手が不渡りになると銀行へ通知されるので、その時点で新規借入は不可能になります。

また、融資金の一括返済を請求されるリスクもあり、そうなると、倒産へまっしぐらという状況になってしまいます。

また、 1回目の不渡りから6ヶ月以内に2回目の不渡りをおこすと、銀行取引停止処分という重いペナルティが科され、実質的な倒産となってしまうので十分な注意が必要です。

さまざまな支払いの中でも、手形と小切手の支払いに関しては、決済不能場のリスクが非常に大きいので、必ず優先して支払いをするようにしてください。

②人件費

次に優先すべきは人件費です。

最優先で支払うべきと言っても過言ではないほど人件費の支払いは重要です。

従業員には生活があり、家族もいるので、人件費の支払いに遅れると生活が成り立たなくなり、従業員の家族にも影響が及びます。

従業員は経営者に意見を言いにくい立場にいるので、資金繰りが苦しい企業の経営者の中には「人件費の支払いに遅れても問題ない」と考える人もいるかもしれません。

しかし、従業員の生活を守るのは経営者の責務ですし、人件費の支払いに遅れると従業員の経営者に対する求心力はなくなり、従業員が退職し、会社が成り立たなくなります。

人件費はさまざまな経費の中でも、最も優先して支払うことを徹底してください。

③買掛金

取引先に対する支払いである買掛金の支払いも最優先でおこなうべき支払いの1つです。

取引先に対して支払いに遅れてしまったら、取引継続が難しくなる可能性があるためです。

取引先企業にとっても自社からの支払いは非常に重要で、もしかすると自社が支払いに遅れたことによって資金ショートを起こして倒産してしまうかもしれません。

従業員同様に、取引先に対してもできる限り迷惑をかけないよう、買掛金の支払いも優先しておこなうようにしてください。

万が一、支払いができない場合には、取引先へ連絡し、深くお詫びするとともに「いつなら支払える」と明確な日付を伝えましょう。

④家賃・光熱費

家賃や光熱費も比較的優先度の高い支払いです。

家賃の支払いができないと会社の事務所や工場の退去を迫られる可能性があります。

また、光熱費を払えないと会社の事業継続が停止する可能性もあります。

ただし、家賃や光熱費は「支払いが難しい」と個別に交渉することで、一定期間待ってもらえる可能性があります。

どうしても支払いが難しい場合は、大家や電気会社、水道局などへ相談してください。

⑤税金

税金は比較的優先度の低い支払いです。

税金の徴収をおこなっているのは行政機関ですので、資金繰りが苦しい時に事情を伝えれば、一定期間支払いを待ってくれるケースがほとんどです。

そのため、経営不振などによって税金の支払いが難しくなった場合には、まずは市区町村役場の納税課などへ訪問し、支払いを待ってもらいましょう。

ただし、税金の滞納な裁判なしで差し押さえができる支払いです。

無断で滞納すると、預金や不動産がある日突然差し押さえられてしまうことがあります。

資金繰りが苦しい時には黙った滞納するのではなく、必ず「資金繰りが苦しいから支払いを少し待ってほしい」などと担当部署へ相談するようにしてください。

⑥借入金

借入金の返済は最も優先順位の低い支払いです。

どうしても資金繰りが苦しいのであれば、その旨を伝えることで金融機関は一定期間支払いを待ってくれるためです。

お金がないとわかっている人に対して、金融機関は無理に返済せよとは言いませんし、国も金融機関に対して柔軟に対応するよう求めています。

そのため資金繰りが苦しいときには金融機関へ相談しましょう。

なお、金融機関に何も相談せずに滞納すると、一括返済請求や差し押さえなどがおこなわれることがあるので、必ずあらかじめ金融機関へ相談するようにしてください。

借入金や税金は交渉してリスケする

借入金や税金については銀行や自治体と交渉することで、支払いを待ってくれます。

資金繰りが苦しい時には無理をして支払いをするのではなく、交渉して支払いを待ってもらいましょう。

なお、銀行借入のリスケには主に次の3つの方法があります。

| リスケ | 内容 |

|---|---|

| 元金返済の据え置き | 一定期間、元金の返済を据え置き、利息のみの支払いとする |

| 返済期限の延長 | 最終返済期限を延長し毎月返済額を軽減する |

| 複数の借入金の一本化 | 借入金が複数ある場合は1本にまとめて返済額を軽減する |

一定期間のみ返済額を軽減したい場合には、元金返済の据え置き、毎月の返済額を恒常的に軽減したい場合には返済期限の延長、複数の借入金がある場合には、借入金の1本化などの方法でリスケジュールをおこなうとよいでしょう。

急ぎ・緊急でも絶対にやってはいけないこと

急ぎや緊急で資金が必要な場合でも、次のような行為は絶対にやってはなりません。

- 融通手形

- 闇金

- 給料ファクタリング

- クレジットカード現金化

- 連絡なしで支払いをしない

これらの行為をすると、かえって資金繰りが悪化するだけでなく、場合によっては刑事責任を問われる可能性もあるので、非常にリスクの大きな行為です。

急ぎや緊急時でも絶対にやってはならない5つの行為について詳しく解説していきます。

融通手形

融通手形とは、実際の商取引がないのに資金調達のために取引先から手形を振り出してもらい、当該手形を手形割引によって資金調達する方法です。

手形割引は手形振出人の信用で資金調達できるので、信用度の高い企業から手形を振り出してもらえば融資審査に通らない企業でも資金調達できる可能性があります。

融通手形によって資金調達した場合、手形を振り出した企業に請求が行かないよう、再びどこかの会社で融通手形を発行してもらわなければなりません。

延々にこの作業と続けなければなりませんし、どこからのタイミングで融通手形を発行してもらえなくなったら手形振出先に大きな迷惑がかかりますが、場合によっては刑事責任が問われる可能性があるので、絶対に手を出さないようにしてください。

闇金

銀行や信用金庫や貸金業者でもない、違法な貸付をおこなう業者を一般的に闇金と言います。

闇金からは確かにどこからも融資を受けられない事業者でも借入が可能です。

しかし、闇金を運営しているのは暴力団などの反社会的勢力です。

闇金の手口は次のとおりです。

- 元金返済が不可能なほどの高金利でお金を貸し付ける

- 返済できない場合は脅迫的な取り立てをおこない利息の返済を受ける

- 延々と利息だけを取り続ける

闇金は「トイチ」と言われる10日で10%、月30%でお金を貸し付けますが、最近はその3倍程度の利息を設定することもあるようです。

仮に30万円をトイチで借りた場合、利息の支払いだけで月9万円になります。

闇金から30万円を借りなければならない人が、9万円もの利息を返済するのは一般的に非常に困難です。

闇金は、このような人に脅迫的な督促をおこない、利息の支払いを受けます。

しかし、この時点では一円も元金は減っていいないので、闇金は毎月9万円の支払いを受けられるのです。

お金に困ったときは、闇金であれば確実に借りられるのかもしれませんが、借りてしまった後が非常に大変です。

また、闇金からの借金は自己破産をしても免責になることはありません。

一度利用してしまうと本当に後が大変になるので、どんなにお金に困っても闇金だけは絶対に利用しないようにしてください。

給料ファクタリング

給料ファクタリングとは、会社員が会社に対して保有している給料債権(金額が確定しているが給料日前であるためにまだ支払われていない給料)を業者へ売却し、給料日前に給料を受け取る方法です。

給料ファクタリングについても金融庁は闇金だと断言しています。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。

(中略)

ヤミ金融業者を絶対に利用しないでください。

引用:金融庁|ファクタリングの利用に関する注意喚起

給料ファクタリングは単に給料日の返済を目的とした実質的な貸付です。そもそも給料債権は売却できない債権です。

給料ファクタリングは実際に逮捕者も出ているので、絶対に利用してはなりません。

クレジットカード現金化

クレジットカード現金化とは、クレジットカードで購入した商品を業者へ売却することで資金化する方法です。

クレジットカードの支払期日は先になるので、最大で60日程度の資金調達が可能です。

しかし、クレジットカード現金化はクレジットカード会社の利用規約違反に該当します。

そのため、クレジットカード現金化をおこなったことがカード会社に発覚すると、カードの利用停止や残高の一括返済請求などがおこなわれるリスクがあります。

取り扱っている業者もグレーな業者である可能性が高いので、お金に困っても利用しないでください。

連絡なしで支払いをしない

どんなにお金に困っても、連絡なしで支払いをしないという行為もNGです。

税金の支払いを連絡なしで滞納したら差し押さえがおこなわれますし、借入金の返済に遅れると一括返済請求がおこなわれる可能性があります。

さらに、連絡なしで取引先への支払いに遅れてしまったら、取引先企業からの信用を失ってしまうでしょう。

同じく支払いに遅れても、連絡なしと連絡ありでは非常に大きな違いがあります。

支払いに遅れるときには必ず支払いに遅れることをお詫びとともに伝えるとともに、いつなら支払いができるのかも伝えるようにしてください。

急ぎ・緊急時の資金調達についてよくある質問

急ぎや緊急時の資金調達方法についてよくある質問は以下のとおりです。

- 必ず審査に通る融資はありますか?

- ファクタリングは必ず審査にとおりますか?

- 審査なしで利用できる融資やファクタリングはありますか?

- 国や地方自治体からお金を借りることはできますか?

- 緊急時にやってはいけないことはありますか?

必ず審査に通る融資はありますか?

ありません。

融資には必ず審査があります。

「必ず審査に通る」「100%即日融資」などの文言は闇金です。

どんなにお金に困っても絶対に闇金を利用しないようにしてください。

ファクタリングは必ず審査にとおりますか?

ファクタリングは融資よりも審査通過の可能性は高いものの、必ず審査にとおることはありえません。

ファクタリングは償還請求権なし(ノンリコース)で実施されるので、もしも売掛債権が回収不能になった際にはファクタリング会社に損失が及びます。

ファクタリング会社は自社に損失が及ばないように、しっかりと審査をおこなうので必ず審査にとおるファクタリングはありません。

審査なしで利用できる融資やファクタリングはありますか?

融資もファクタリングも必ず審査がおこなわれます。

審査をしなければ金融機関やファクタリング会社に大きな損失が及ぶ可能性があるので、必ず審査を実施しています。

「審査なし」などの文言は、融資もファクタリングも闇金の可能性が非常に高いので絶対に利用しないようにしてください。

国や地方自治体からお金を借りることはできますか?

制度融資は、自治体が金融機関に預けている預託金の範囲内で融資されるので、金融機関を介して実質的に自治体から融資を受けられるといっても過言ではありません。

また、日本政策金融公庫は100%国が出資している金融機関ですので、国からお金を借りているといえるでしょう。

また、国は生活困窮者向けに生活福祉資金貸付制度という融資制度を用意しています。

この制度を利用すれば、条件に合致さえすればどこからもお金を借りられない人でも融資を受けられる可能性があります。

事業資金を借りることはできませんが、生活に困窮している方は生活福祉資金貸付制度の利用も検討するとよいでしょう。

緊急時にやってはいけないことはありますか?

逃げてしまうことです。

お金がない時には、督促の電話に出なかったり、連絡せずに滞納するなど、支払いや債権者から逃げてしまいたくなりますが、どんなにお金がなくても逃げてはいけません。

督促の連絡には適切に対応するのはもちろん、できれば支払いができない時には自分から連絡し、逃げることがないようにしましょう。

資金繰りを悪化させないための対策

緊急の資金調達で資金ショートを回避できたら、現状の資金繰りから悪化させないために、実施すべき資金繰り対策には次のようなものがあります。

- 支払サイトを長く、入金サイクルを短く

- 余剰在庫を持たない

- 経営のコストを下げる

- 資金繰り表を作成して管理する

根本から経営の資金繰りを見直し、自社の業務を効率化、財務体質の強化を目指しましょう。

私どもベストファクターは、中小企業や小規模事業者向けに緊急の資金調達としての2社間ファクタリングはもちろん、お客様の資金繰りや財務体質を根本から見直す財務コンサルティングサービスもご提供いたします。

資金繰りや資金調達にお悩みの事業者の方は、弊社までお気軽にご相談ください。