この記事は約20分で読めます。

「法人向けで審査の甘い融資はないか?」

「コロナで売上が減少したときに頼れる資金調達先は?」

「銀行や国からお金が借りられないときどうする?」

会社を経営していれば、さまざまなタイミングでまとまった資金が必要になるタイミングが訪れます。今般の新型コロナウイルス感染症もその一例です。時短営業や自粛により売上が大幅に減少して、資金調達に奔走したという法人経営者の方も多いのではないでしょうか?

法人の事業資金の調達先は銀行や公的金融機関だけではありません。たしかに低金利かつ高額の資金調達が可能、そして会社としての「箔がつく」それら融資は中小企業にとっての理想の資金調達方法でしょう。

しかし、明日にでも資金が必要なとき、資金不足で税金を滞納しているとき、銀行や公的金融機関ではスピードが遅く、審査に通過する見込みもありません。

法人経営者には、さまざまなタイミング、さまざまな形で訪れる資金ニーズに、最適な資金調達方法を選べることが求められます。

今回は法人の事業資金の7つの調達方法をご紹介します。次の売上入金までのつなぎ資金が必要なときや、事業拡大や設備投資など会社が成長するための資金が必要なときなど、状況にあった資金調達方法を選ぶうえでのご参考になさってください。

記事の目次

法人の事業資金7つの調達方法まとめ

本記事で取り上げている法人の事業資金7つの調達方法を、目的別や調達コスト、スピード等で表にまとめました。

| サービス | サービス利用の目的 | 手数料・金利 | スピード | 審査のポイント |

| ファクタリング | 売掛金の先払いによる早期の資金調達 | 【2社間】 2%~20% 【3社間】 2%~9% |

【2社間】 最短即日 【3社間】 15日~ |

売掛先の信用力が高い、支払いサイトが短い |

| 公的融資制度 | 長期運転資金 設備投資 |

年利1%~2% | 3週間~1ヶ月 | 対象要件を満たしている、借入実績がある |

| 保証付き融資 | 銀行融資を受けやすくする | 保証料率0.45%~1.90% | 1ヶ月~2ヶ月 | 資金使途、返済原資、業績推移等について説明できる |

| ビジネスローン | 短期運転資金 つなぎ資金 |

年利5%~18% | 最短即日 | 返済能力、事業の将来性 |

| VC・エンジェル投資家 | スタートアップの資金調達、経営支援 | なし(配当金あり) | 1ヶ月~1年 | 事業の将来性、経営者の熱意、出資のリターンが見込めるか |

| クラウドファンディング | 資金調達とファン獲得 | 調達額の10%~20% | 3日~2ヶ月以上 | 支援したくなるプロジェクトか |

| 助成金・補助金 | 返済不要の資金調達 | なし | 1ヶ月~1年以上 | 取り組みが公益に資するか |

事業資金の調達方法は大きく3つに分けられる

法人が事業資金を調達する方法は、以下の3種類に大別されます。

- デットファイナンス

- エクイティファイナンス

- アセットファイナンス

それぞれの調達方法の特徴を知ることで、融資やファクタリング、投資などさまざまな資金調達方法の内容を理解しやすくなります。

デットファイナンス|負債を増やして事業資金を調達

主な事業資金の調達方法・・・融資、手形割引、社債発行など

デットファイナンス(Debt Finance)は、借金(=デット)によって事業資金を調達する方法を指します。 金融機関からの融資や手形割引、社債発行などがデットファイナンスにあたります。

企業会計上では、借入は貸借対照表の負債の部に記載される他人資本の増加です。したがって、デットファイナンスによる事業資金の調達は返済の義務を負います。

デットファイナンスは直近で利益を出すための原資として、売上入金までのつなぎ資金としての利用に向いています。

エクイティファイナンス|新株を発行して事業資金を調達

エクイティファイナンス(Equity Finance)は企業が新株(=エクイティ)を発行したり、投資家から出資を受けたりして事業資金を調達する方法を指します。株主割当増資や第三者割当増資など自社株式を発行することや、個人投資家やベンチャーキャピタルなどから出資を受けることがエクイティファイナンスにあたります。

さらに、株主や投資家などとのパートナーシップの強化や、経営のプロフェッショナルから経営アドバイスを受けると言った側面もあります。

エクイティファイナンスは直近の資金ニーズよりも、将来的な事業の成長につなげる資金としての利用に向いています。

アセットファイナンス|資産を売却して事業資金を調達

アセットファイナンス(Asset Finance)は資産(=アセット)の流動化によって事業資金を調達する方法を指します。不動産を担保にして融資を受ける不動産担保ローンや、売掛債権を早期資金化するファクタリングなどがアセットファイナンスにあたります。

事業資金の調達に利用できる資産は、不動産や売掛債権のほかにも、有価証券、商品在庫、知的財産など多岐にわたります。

デットファイナンスと異なり、自社の信用情報よりも資産価値が重視される傾向にあるため、資金調達のハードルは比較的低めです。

売掛債権の早期資金化「ファクタリング」|方法1

ファクタリングは、法人が保有する売掛債権をファクタリング会社が買い取り、所定の手数料を差し引いた買取代金を支払期限より前に先払いするサービスを指します。より簡単に言うと、まだ入金されていない売上を、最短即日で先払いしてもらうサービスです。

BtoBビジネスは掛取引が基本であり、売掛債権が発生してから実際に入金されるまでには1~2ヶ月のタイムラグがあります。ファクタリングはそのタイムラグを解消、つなぎ資金や緊急の資金が必要なときに、すぐにキャッシュを手にすることができます。

ファクタリングの種類

ファクタリングには大きく分けて5種類あります。法人の資金調達方法としては、「買取ファクタリング」の利用が一般的です。

買取ファクタリング

買取ファクタリングとは、前述した売掛債権を早期資金化するサービスです。一般的に「ファクタリング」という場合は、買取ファクタリングのことを指します。

審査では利用者の信用情報や業績よりも、売掛先の信用力の方が重視されます。基本的に信用力の高い売掛先への売掛債権があれば資金調達できるため、法人が金融機関から融資を断られてしまったら真っ先に検討すべき方法と言っても過言ではありません。

買取ファクタリングで調達した資金は、つなぎ資金や納税資金など、事業用の使途であれば自由に活用できます。

なお、一般的なファクタリングは仕事が完了して請求書を発行した後に利用できるサービスですが、仕事を受注して注文書を受け取った後に利用できる「注文書ファクタリング」というサービスも登場しています。

注文書ファクタリングは、通常の買取ファクタリングよりもさらに早い段階で事業資金の調達が可能です。調達した資金を使って、仕事の遂行に必要な材料の仕入れや人材確保のための費用にあてることができます。

ただし、2021年3月現在、注文書ファクタリングのサービスを提供しているファクタリング会社はごく少数です。

医療ファクタリング

医療ファクタリングは医療機関や介護サービスが保有する、国保連や社保連への診療報酬(レセプト)をファクタリング会社が買い取り、早期資金化するサービスです。

病院やクリニック、歯科医院は診療報酬債権ファクタリング、介護事業者は介護報酬債権ファクタリング、調剤薬局は調剤報酬債権ファクタリングを利用することになります。

医療ファクタリングは借入に代わる新たな資金調達方法として、医療業界で浸透しつつあります。

国際ファクタリング

国際ファクタリングとは、国内の輸出企業が海外のファクタリング会社と連携し、相手企業からの資金回収を確実にする保証サービスです。

たとえば、船積みした30日後に輸出代金を送金するという決済条件が提示された場合、その輸出代金債権について海外のファクタリング会社が100%の支払保証を取得して輸出契約に結びつけます。

輸出先や海外の企業によっては、代金を確実に支払ってくれるかどうか不透明な部分もあります。そのリスクヘッジとして、資金回収を保証する国際ファクタリングが活用されます。

保証ファクタリング

保証ファクタリングとは、売掛先(=支払企業)からの支払いをファクタリング会社が保証するサービスです。

BtoBビジネスでは、商品やサービスを納入した後、確実に取引先から代金が支払われるとは限りません。保証ファクタリングを利用すれば、売掛債権に保険をかけて貸し倒れのリスクヘッジとすることができます。

ファクタリング会社は支払企業の与信調査・与信管理を行い、そのうえで売掛債権を買い取ります。万が一、支払企業の倒産や経営破綻などが原因で債権が回収不能となった場合、ファクタリング会社が売掛金の金額の全部または一部を利用者(=納入企業)へ支払います。

つまり、保証ファクタリングには売掛債権の回収不能リスクを回避するという主目的の他に、支払企業の与信調査・与信管理を外注化して、業務コストを削減できるという活用方法もあります。

一括ファクタリング

一括ファクタリングとは、支払手形の代わる新たな決済手段としてのサービスです。ファクタリング会社・支払企業・納入企業の三者合意により、納入企業が保有する売掛債権をファクタリング会社が買い取って現金化します。

決済事務はファクタリング会社が一括して引き受けるため、支払企業は手形発行のコスト削減や事務の合理化を図ることができます。

ファクタリングの仕組み

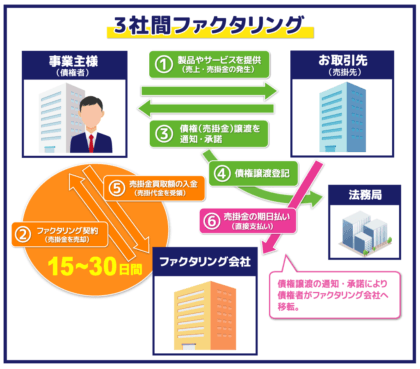

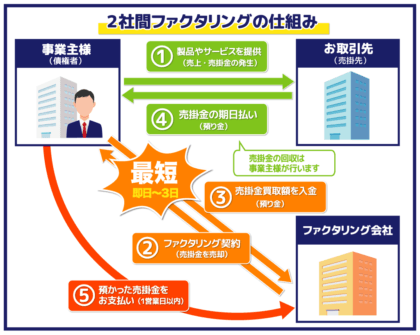

ファクタリングは、利用者・ファクタリング会社・売掛先の3社で契約を結ぶ「3社間ファクタリング」と、利用者・ファクタリング会社の2社で契約を結ぶ「2社間ファクタリング」に分けられます。両者は手数料や資金化のスピード、売掛金の回収方法が異なります。

3社間ファクタリング

| 売掛先の同意 | 必要 |

| 手数料の相場 | (債権額面に対して)2%~9% |

| 資金化にかかる期間 | 15日~30日 |

| 売掛金の回収 | ファクタリング会社が行う |

3社間ファクタリングは、売掛先の同意を得たうえで債権譲渡契約を結ぶファクタリングサービスです。

売掛先に債権譲渡の通知および承諾を得るプロセスがあることから、資金調達までに1週間~2週間ほどの時間を要します。ただし、支払期日になると売掛先が直接ファクタリング会社に売掛金を支払うため、利用者は債権回収の事務手続きを省略することができます。

2社間ファクタリング

| 売掛先の同意 | 不要 |

| 手数料の相場 | (債権額面に対して)2%~20% |

| 資金化にかかる期間 | 最短1日 |

| 売掛金の回収 | 利用者(=自社)が行う |

元来のファクタリングは、債権譲渡契約を結ぶにあたり売掛先の同意が必須でした。

しかし、「債権を他社に売却する」行為は、売掛先から見ると「経営状態が悪く、資金繰りがひっ迫している」というネガティブなイメージを持たれてしまいがちです。欧米に比べて日本でのファクタリングの普及率はまだまだ低く、場合によっては売掛先との信頼関係の悪化を招くおそれもあります。

そこで登場したのが、売掛先の同意が不要な2社間ファクタリングです。売掛先に知られることなく利用できるため、中小企業の事業資金の調達に特化したサービスと言えます。

売掛先に債権譲渡の通知および承諾を得る必要がないため、ファクタリングの審査に通過すれば即日で資金調達が可能です。ただし、支払期日になると利用者が売掛先から直接、売掛金を回収しなければなりません(集金代行業務委託契約)。

ファクタリング会社から見ると、売掛先の同意を得ない債権買取は非常にリスクが高く、3社間ファクタリングよりも手数料が高めに設定されます。

さらに、2社間ファクタリングは売掛先の同意を得ない代わりに、債権の譲渡を公的に証明する債権譲渡登記が必要です。ファクタリング会社によっては、債権譲渡登記を省略してくれる場合もあります。

ファクタリングのメリット

以下にファクタリングのメリットをご紹介します。

最短1日で資金調達ができる

ファクタリングは売掛債権の早期資金化サービスです。通常、1ヶ月~2ヶ月かかる売掛金の入金までのタイムラグを、最短1日にショートカットできます。売掛先の同意が不要な2社間ファクタリングであれば、最短即日の資金調達の確実性が高まります。

売掛先に知られないで売掛金を売却できる(2社間の場合)

2社間ファクタリング売掛先に秘密で債権の売却ができます。自社の資金繰りや業績の悪化を勘ぐられることがないため、信頼関係や取引への影響を心配する必要がありません。

キャッシュフローを改善できる

ファクタリングは、売掛金の支払いサイトを省略して「欲しいときにすぐ資金調達ができる」サービスです。売上入金までのつなぎ資金や納税資金などに活用することで、自社のキャッシュフロー改善に期待できます。

償還請求権がない

売掛先が倒産してしまった場合に、ファクタリング会社が利用者に買い戻しを請求できる権利を償還請求権と言います。ファクタリングには償還請求権がない(ノンリコース契約といいます)ため、売掛先が倒産しても支払い義務が発生しません。

バランスシートのスリム化ができる

ファクタリングは「負債」を増やすのではなく、売掛債権という「資産」を資金化するサービスです。バランスシート(貸借対照表)の資産の部がスリム化することで自社の財務体質が改善、自己資本比率が向上します。

銀行融資の再開を目指せる

バランスシートのスリム化によって自己資本比率が高まると、銀行からの企業評価が高まります。そのため、資金繰りや業績の悪化を理由にストップしていた銀行融資の再開を目指すことができます。

信用情報に影響がない

融資と異なり、ファクタリングを利用しても信用情報に一切の影響がありません。

赤字・債務超過・税金滞納があっても利用できる

ファクタリングは銀行融資やビジネスローンと審査方法が異なります。利用者が赤字・債務超過・税金滞納など、融資の審査では不利になる条件があっても利用できる場合があります。

ファクタリングのデメリット

ファクタリングにはメリットも多いですが、以下に挙げるデメリットにも注意が必要です。

回収前の売掛債権が必要

ファクタリングを利用するにあたっては、回収前の売掛債権が必要です。支払期限を過ぎた不良債権や、支払期日や金額が決まっていない将来債権は買取対象となりません。

売掛債権の満額を受け取ることができない

ファクタリングには手数料がかかるため、売却した売掛債権の額面の満額を受け取ることができません。

手数料が高い

ファクタリングで売掛債権を手数料20%で資金化、1ヶ月後に支払いが完了したケースを金利に換算すると、1ヶ月あたりの利息は25%、年率では300%にもなってしまいます。一般的な銀行融資やビジネスローンの実質年率が2%~15%であることを考えると、かなり手数料の高いサービスと言えます。

返済を分割できない

ファクタリングは融資と異なり、分割払いやリボ払いのように返済を分割することができません。売却した売掛金の支払期日が到来したら、全額をファクタリング会社に弁済する必要があります。

ファクタリングの手数料・掛目・諸費用について

ファクタリングを利用するにあたっては、手数料についてよく検討する必要があります。デメリットの項で触れたように、ファクタリングの手数料は他の資金調達方法に比べて高めです。また、手数料以外にも掛目や費用について押さえておきましょう。

ファクタリングの手数料

ファクタリングの手数料は、ファクタリング会社が負うリスクに応じて上がったり下がったりします。手数料が変動する要因は以下のとおりです。

| 手数料が上がる要因 | 手数料が下がる要因 |

| 2社間ファクタリングで契約する | 3社間ファクタリングで契約する |

| 売掛先の信用力が低い | 売掛先の信用力が高い |

| 自社と売掛先の取引履歴が浅い | 自社と売掛先の取引履歴が長い |

| 支払いサイトが長い(45日超が目安) | 支払いサイトが短い(45日以内が目安) |

| 赤字決算・債務超過・税金滞納がある | 赤字決算・債務超過・税金滞納がない |

| 債権譲渡登記を省略する(2社間の場合) | 債権譲渡登記を行う(2社間の場合) |

| 初回契約である | 継続利用(2回以上)である |

| 利用金額が小さい | 利用金額が大きい |

ファクタリングの手数料には、必ず裏付けがあります。手数料が変動する仕組みを理解することは、より有利な条件でファクタリングを利用することにつながります。

ファクタリングの掛目

ファクタリングの掛目とは、売掛債権の買取対象となる割合のことです。

ファクタリング会社によっては売掛債権の額面の100%を買い取るのではなく、掛目によって減額された金額を買取対象としています。掛目によって減額された分の金額は、ファクタリング会社が売掛債権を無事に回収できた時点で利用者に返還されます。

掛目は売掛債権の額面に対して75%~90%です。3社間より2社間の方が掛目は低くなる傾向があり、ある程度利用実績を重ねることで掛目が改善される可能性もあります。

ファクタリング利用時にかかる費用

ファクタリング利用時には、以下の費用がかかる場合があります。

| 費用 | 金額 | 条件 |

| 着手金 | 売却する債権1件あたり30,000円 | 基本的に手数料に含まれる |

| 事務手数料 | ~5,000円 | 基本的に手数料に含まれる |

| 契約書貼付収入印紙 (債権譲渡契約) |

200円 | 債権譲渡契約書を交わすとき |

| 契約書貼付収入印紙 (債権譲渡登記) |

7,500円 | 債権譲渡契約書を交わすとき |

| 債権譲渡登記費用 | 30,000円~50,000円 | 債権譲渡登記を行うとき |

| 出張交通費 | ファクタリング会社から自社までの交通費による | ファクタリング会社の担当者が自社まで出張するとき |

| 振込手数料 | ~880円 | 買取代金を振り込みするとき |

どのような費用がかかるかについては、事前見積もりや無料相談などを利用してファクタリング会社に確認しましょう。これら費用は手数料に含まれるケースと、手数料とは別に請求されるケースがあります。

圧倒的な低金利で借入「公的融資制度」|方法2

公的融資制度とは、政府や自治体など公的機関が行う融資のことです。

公的機関は営利よりも、雇用の促進や産業の発展、地方活性化、税収増加などを目的としているため、創業間もない法人や事業拡大を図る企業に積極的に融資を行います。また、経営が困難な状態にある企業への運転資金の貸し付けや、感染症や災害等で売上が減少した企業への支援など、セーフティーネットとしての側面も持ち合わせています。

政府が100%出資する日本政策金融公庫は、民間の金融機関からの資金調達が難しい中小企業や個人事業主を積極的に支援する公的金融機関です。

ここでは、日本政策金融公庫(以下、日本公庫)の公的融資制度について解説します。

公的融資制度の種類

資金調達を図りたい中小企業は、おもに日本公庫の「国民生活事業」に属する公的融資制度を利用することになります。国民生活事業の代表的な融資制度には、以下に挙げる種類があります。

一般貸付

| 利用できる方 | 事業を営む方(ほとんどの業種が利用可) |

| 利率 | 年1.11%~2.55% |

| 融資限度額 | 【運転資金】4,800万円 【設備資金】4,800万円 【特定設備資金】7,200万円 |

| 融資期間 | 【運転資金】5年以内(特に必要な場合7年以内)<うち据置期間1年以内> 【設備資金】10年以内<うち据置期間2年以内> 【特定設備資金】20年以内<うち据置期間2年以内> |

| 担保・保証人 | 応相談 |

一般貸付はほとんどの業種の中小企業が利用できる融資制度です。利用者からの希望があれば、担保や保証人によって利率を下げることができます。

マル経融資(小規模事業者経営改善資金)

| 利用できる方 | 商工会議所や商工会などの経営指導を受けている方 |

| 利率 | 年1.21% |

| 融資限度額 | 【運転資金】2,000万円 【設備資金】2,000万円 |

| 融資期間 | 【運転資金】7年以内<うち据置期間1年以内> 【設備資金】10年以内<うち据置期間2年以内> |

| 担保・保証人 | 不要 |

マル経融資は、商工会議所や商工会などの経営指導を受けている商工業者が、経営改善に必要な資金を無担保・無保証人で利用できる融資制度です。利用にあたっては、所管の商工会議所や商工会などで6ヶ月以上の経営指導を受け、商工会議所会頭、商工会会長等の推薦が必要となります。

経営環境変化対応資金(セーフティネット貸付)

| 利用できる方 | 社会的、経済的環境の変化など外的要因により、売上高が前期または前々期に比し5%以上減少している方 |

| 利率 | 年1.11%~2.55% |

| 融資限度額 | 4,800万円 |

| 融資期間 | 【運転資金】8年以内<うち据置期間3年以内> 【設備資金】15年以内<うち据置期間3年以内> |

| 担保・保証人 | 応相談 |

経営環境変化対応資金は、セーフティーネット貸付の通称で知られる日本公庫の融資制度の1つです。社会的、経済的環境の変化などの外的要因により、一時的に売上の減少などを来しているが、中期的には業績の回復と発展が見込まれる中小企業者を融資対象としています。

新型コロナウイルス感染症特別貸付

| 利用できる方 | 新型コロナウイルス感染症の影響を受け、最近1ヶ月間等の売上高または過去6ヶ月(最近1ヶ月を含む)の平均売上高が前3年のいずれかの年の同期と比較して5%以上減少している方 |

| 利率 | 基準利率1.26%~1.75% ただし、6,000万円を限度として融資後3年目までは基準利率-0.9%、4年目以降は基準利率 |

| 融資限度額 | 8,000万円(別枠) |

| 融資期間 | 【運転資金】15年以内<うち据置期間5年以内> 【設備資金】20年以内<うち据置期間5年以内> |

| 担保・保証人 | 無担保 |

新型コロナウイルス感染書の影響により、売上減少などの業績悪化を期待している中小企業を支援する融資制度です。すでに日本公庫からの借入残高がある方でも、別枠で最大8,000万円まで融資を受けることができます。また、特別利子補給制度の要件を満たしている場合は、当初3年の基準利率-0.9%の部分が実質無利子となります。

公的融資制度のメリット

以下に公的融資制度のメリットをご紹介します。

圧倒的な低金利で融資を受けられる

日本公庫の融資制度を利用する最大のメリットは、民間の金融機関と比べて圧倒的に金利が低いことです。たとえば、新規で融資額100万円を民間の銀行から借りる場合と、日本公庫から借りる場合とで比較してみると、前者が年率10%超であるのに対し、後者は年率2.0%程度の金利で済みます。低金利の融資は返済負担が低く、長期の事業資金の調達に向いています。

民間の金融機関に比べて審査の可決率が高い

前述したとおり、日本公庫は中小企業者のセーフティーネットとしての側面を持ち合わせています。創業間もないために実績が少ない方や、民間の金融機関で融資を断られた方でも、日本公庫であれば審査に通過する可能性があります。

借入実績を作ると他の金融機関の審査が通りやすくなる

日本公庫の審査に通過すると借入実績が残るため、他の金融機関の審査にも通りやすくなります。民間の金融機関の審査が厳しい場合は、先に日本公庫の融資制度を利用して借入の実績を積むことをおすすめします。

融資の相談ができ事業のアドバイスも受けられる

日本公庫は融資を受けるべきか否かの相談、あるいは返済が厳しい場合のリスケジュールの相談などに迅速かつ的確に対応しています。また、経営規模拡大や事業の多角化など、攻めの経営展開を図ろうとする事業者に対して、コンサルティング業務を通して積極的に支援を行っています。

公的融資制度のデメリット

公的融資制度には以下のデメリットもあります。

融資実行までに時間がかかる

日本公庫の融資制度は、審査に3週間~1ヶ月ほどの日数を要します。緊急性の高い資金ニーズの場合は、別の資金調達方法を検討する必要があります。

保証人が必要

日本公庫の融資制度を利用するにあたっては、保証人が必要となります。担保・保証人を不要とするマル経融資であっても、商工会議所会頭や商工会会長等の推薦が必須です。保証人を探すのであれば、すでに日本公庫との借入実績がある事業主に協力を仰ぎましょう。

公的融資制度の審査を通過するポイント

以下に挙げるポイントを押さえておくと、公的融資制度の審査の可決率が大幅に高まります。

小口融資で実績を積む

日本公庫での借入実績のない方がいきなり1,000万円の融資を申し込んでも、審査に通過する見込みはほとんどありません。初めての申し込みは、借入実績を積んでからの申し込みよりも慎重に審査が行われます。

借入の実績を作って返済能力があることを示すためにも、最初は小口融資からスタートしましょう。

自社の強み・弱みや資金使途を正直に伝える

日本公庫の融資制度では、 自社の強み・弱みや、借り入れた資金の使いみち、返済計画などについて、支店の審査担当者に説明するプロセスがあります。

審査担当者は説明の内容をもとに、融資可否の決定権を持つ上長にプレゼンする役割を持っています。申込者は審査担当者を通じて融資が決定するように、できる限りの資料を提供することが大切です。

信用保証協会が保証を行う「保証付き融資」|方法3

銀行の融資商品には大きく分けて、銀行が100%保証する「プロパー融資」と、信用保証協会の保証付きの「保証付き融資」があります。

信用保証協会とは、中小企業が銀行から融資を受ける際に保証人になってくれる公的機関のことです。万が一、保証付き融資で借りたお金が返済できなくなった場合には、信用保証協会が返済を肩代わり(代位弁済)します。

借入実績がなかったり返済能力にやや不安があったりする法人でも、信用保証協会の保証が付くと、銀行から融資を受けやすくなります。一方、信用保証協会から保証を受ける法人は、その対価として年率0.45%~1.90%の信用保証料を支払います。

保証制度の種類

信用保証協会は中小企業や小規模事業者のニーズに応じて、さまざまな保証制度を用意しています。

セーフティネット保証・危機関連保証

セーフティーネット保証および危機関連保証は、大規模な経済危機や災害などの影響で経営に支障を来している中小企業・小規模事業者を支援する保証制度です。

2021年3月現在、新型コロナウイルス感染症の影響で売上減少などの業績悪化を来している中小企業は、「セーフティーネット保証4号」と「セーフティーネット保証5号」、「危機関連保証」で保証が受けられます。

| 保証制度 | 保証対象 | 保証内容(保証期間) |

| セーフティーネット保証4号 | 最近1ヶ月間の売上高等が前年同月に比して20%以上減少 | 別枠2億8,000万円まで保証(運転資金10年以内・設備資金20年以内) |

| セーフティーネット保証5号 | 指定業種に属する事業を行っており、最近1ヶ月間の売上高等が前年同月に比して5%以上減少 | 別枠2億8,000万円まで保証(運転資金10年以内・設備資金20年以内) |

| 危機関連保証 | 指定業種に属する事業を行っており、最近1ヶ月間の売上高等が前年同月に比して15%以上減少 | 別枠2億8,000万円まで保証(運転資金10年以内・設備資金20年以内) |

セーフティーネット保証4号・5号と危機関連保証は併用可能なため、通常の信用保証の最大2億8,000万円に加え、別枠で最大5億6,000万円までの保証が受けられます。

なお、セーフティネット保証および危機関連保証を利用するには、市区町村の担当窓口で認定を受ける必要があります。

小口零細企業保証制度

| 保証制度 | 保証対象 | 保証内容(保証期間) |

| 小口零細企業保証制度 | 常時使用する従業員数20人以下(商業・サービス業は5人以下)の法人・個人 | 既存の信用保証協会保証付融資残高と合計して2,000万円以内を最大(運転資金10年以内・設備資金15年以内) |

小口零細企業補償制度は、金融環境の変化による影響を受けやすい小規模企業者を対象とする保証制度です。常時使用する従業員数20人以下(商業・サービス業は5人以下)の法人・個人が対象となり、最大2,000万円までの保証が受けられます。

長期経営資金保証

| 保証制度 | 保証対象 | 保証内容(保証期間) |

| 長期経営資金保証 | 業歴3年以上・確定申告2期以上・ 申込金融機関との与信取引1年以上の法人・個人 | 保証限度額2,000万円~2億円を保証(最長20年) |

長期経営資金保証は、文字通り経営安定のための長期資金を希望する法人・個人に向けた保証制度です。保証限度額2,000万円~2億円、最長20年間の保証を受けることができます。

保証付き融資のメリット

信用保証協会の保証を受けることで、以下に挙げるメリットが得られます。

銀行の融資審査に通りやすくなる

信用保証協会を利用する最大の目的であり、なおかつ最大のメリットが、銀行の融資審査に通りやすくなることです。

銀行は貸したお金が返済されない「貸し倒れリスク」の高い相手には融資をしません。信用保証協会の保証を受けると、万が一のときには信用保証協会が代位弁済してくれるため、銀行は安心して融資ができるようになるのです。

借入実績を積んでプロパー融資につながる

前述の通り、銀行は借入実績のない相手には融資をしません。新規で銀行融資を申し込んだ場合、まずは保証付き融資で借入実績を積むようにアドバイスされます。

保証付き融資を滞りなく返済できるだけの返済能力が認められれば、金利の低いプロパー融資に申し込むことができるようになります。

保証付き融資のデメリット

保証付き融資のデメリットは、審査期間が長いことです。保証付き融資に申し込むと、信用保証協会での審査に3週間〜1ヶ月月の時間がかかり、さらに銀行融資の審査に1~2ヶ月を要します。つまり、申し込みから融資実行まで、最短3ヶ月ほどかかることになります。

保証付き融資の審査を通過するには

保証付き融資を受けるには、前述の通り信用保証協会の審査に加え、融資を申し込んだ銀行の審査に通過する必要があります。信用保証協会の審査では、「資金使途」と「業績」が重視されます。

資金使途が明確である

資金使途がわからなければ、それが有効な使いみちなのか、希望融資額は妥当なのかを判断できません。融資を受けて業績を上げ、返済ができる見通しがあることを証明する必要があります。

業績の推移をしっかり説明できる

信用保証協会の審査では、直近3期分の確定申告書・決算書が確認されます。会社の業績が伸びていれば審査が通りやすくなりますが、赤字であってもその要因や今後の対策を説明できれば、審査に通過できる可能性があります。

緊急で資金が必要なときに「ビジネスローン」|方法4

ビジネスローンは事業者ローンや商工ローンとも呼ばれる、緊急で資金が必要なときに利用したい事業融資です。一部の地方銀行やネット銀行でも取り扱いがありますが、クレジットカード会社や消費者金融会社などのノンバンクが提供するビジネスローンは、高金利ではあるものの最短即日の融資が可能というメリットがあります。

ノンバンクのビジネスローンは金利が高いこと、銀行からの印象が悪くなることなどを理由に敬遠される方も少なくありません。しかし、ノンバンクは審査から融資までが早いことや、比較的審査に通りやすいことを考慮すれば、デメリットをカバーして余りある使い勝手の良い融資と言えます。

ここでは、ノンバンクの無担保ビジネスローンについて解説します。

ビジネスローンの種類

ビジネスローンは使いみちや返済方法の違いによって「カードローン型」と「一括借入型」に分けられます。

| 種類 | カードローン型 | 一括借入型 |

| 融資限度額 | 1万円〜1,000万円 | 50万円〜1,000万円 |

| 契約年率 | 5%~18% | 3%~18% |

| 返済期間 | 最長10年(120回) | 1年~5年 |

| 借入方法 | 必要なときに都度借り入れ | 必要金額を一括で借り入れ |

| 返済方法 | 残高スライド元利定額方式 | 元利均等返済方式 |

カードローン型ビジネスローン

カードローン型ビジネスローンは、個人向けカードローンのように限度額の範囲内で繰り返し借入・返済ができます。カードの発行や維持に費用はかからないため、カードだけ作っておいて、いざというときに必要な分だけを一時的に借入・返済といった使い方も可能です。

カードローン型で契約した後は、残高がある限り何度でも繰り返し利用できます。したがって、貸し倒れリスクが高いと考えられ、金利はやや高めに設定される傾向にあります。

一括借入型ビジネスローン

一括借入型ビジネスローンは銀行の事業融資のように、初回に必要な金額を一括で借りて、後は返済するだけです。一時的なつなぎ資金としてはもちろん、事業拡大や設備投資、納税資金などのまとまった資金ニーズにも対応できます。

ビジネスローンのメリット

ビジネスローンには次のようなメリットがあります。

審査の可決率が高い

ビジネスローンは金利を高くする代わりに、審査が柔軟で可決率が高いことがメリットです。赤字決算や税金滞納で銀行融資の審査に落ちてしまった場合でも、ノンバンクであれば審査に通る可能性があります。

最短即日で事業資金を調達できる

ノンバンクのビジネスローンは、申し込みから融資実行までにかかる日数が短いため、緊急性の高い資金ニーズにも対応できます。銀行や信用金庫の融資は審査結果が出るまでに1~3ヶ月かかる場合もありますが、ノンバンクのビジネスローンであれば即日~3日以内に融資を受けられます。

原則として担保が不要

ビジネスローンには不動産担保ローンや売掛債権担保ローンなどもありますが、ノンバンクの多くは無担保のビジネスローンを提供しています。担保になるような不動産を持っていない場合は、ビジネスローンへの申し込みをおすすめします。なお、原則として法人代表者が連帯保証人になる必要があります。

ビジネスローンのデメリット

ビジネスローンには以下のようなデメリットもあります。申し込みの前に確認しておきましょう。

銀行融資に比べて金利が高い

ビジネスローンは銀行融資や公的機関の融資制度に比べて、金利が高めに設定されています。借入額にもよりますが、銀行融資が年率2%~5%程度であるのに対し、ノンバンクのビジネスローンは年率10%~18%です。高い金利は事業にとって大きな負担となるため、返済原資と短期完済のめどがついているときに利用しましょう。

融資限度額が少なめ

ノンバンクのビジネスローンの融資限度額は、平均して300万円~800万円と少なめです。たとえば、借入実績のない小規模法人がビジネスローンに申し込むと、融資限度額が50万円スタートとなるケースも少なくありません。大口の融資を必要とする場合は、公的金融機関の融資制度に申し込むことも検討しましょう。

今後の融資の審査に影響がある

ノンバンクからの借入歴があると、銀行はその企業への融資に慎重になります。なぜなら、「銀行等からの融資を受けられないほど資金繰りがひっ迫している会社」と見なされるからです。

ローンの返済が残っている場合は資金繰りに余裕がないと判断され、銀行から融資を受けることはかなり困難となります。銀行の融資に申し込むときは、なるべくビジネスローンを完済した後で、業績回復の見込みがあることを説明しましょう。

ビジネスローンの審査を通過するには

ビジネスローンは銀行融資の審査に比べると通りやすいですが、決して甘いわけではありません。

審査で重要視されるのは、申込者の返済能力です。信用情報に問題がないか、返済原資となる安定収入があるかについて詳しく審査されます。確かな返済能力が認められれば、審査の可決率は高くなります。

さらに、ビジネスローンの審査では事業の将来性も重視されます。現状が赤字であっても、融資を受によって将来的に業績回復の見込みありと判断されれば、融資を受けられる可能性があります。

資金援助+経営アドバイス「VC・エンジェル投資家」|方法5

VC(ベンチャーキャピタル)は、スタートアップと呼ばれる成長段階の未上場企業に出資を行う投資専門会社のことです。「政府系」「事業会社系(CVC)」「金融機関系」「独立系」の4種類があり、それぞれ投資する目的や投資先が異なります。

VCの投資スキームには2つのパターンがあります。1つは自己資金を投資するパターンです。もう1つはファンド(投資事業組合)を設立し、ベンチャーキャピタルがファンドマネージャーとなって投資家から集めた資金を投資するパターンです。

さらに、投資のみならず、出資先に経営者を送り込み、直接経営に深く関与することもあります。この手法を「ハンズオン」と言います。

ベンチャーキャピタルは上場後に株式を売却、もしくは事業を売却することで発生する売却益を出資の目的としています。そのため、出資を検討する際は出資先企業の現在の価値や将来性を重視します。

一方のエンジェル投資家は、創業したばかりの起業家に対して出資を行う個人投資家のことです。VCに比べて扱う金額は少ないですが、出資以外にもビジネス面でのバックアップや精神的サポートなども行っています。

VC・エンジェル投資家に出会う方法

VC・エンジェル投資家に出会う方法は、おもに以下の3パターンです。

第三者に紹介してもらう

もっとも確実性の高い方法が、第三者から紹介してもらう方法です。すでに出資を受けている経営者の方や、豊富な人脈を持つ方から紹介してもらえれば、VCやエンジェル投資家へ話が通りやすくなります。

スタートアップ向けのイベントに参加する

スタートアップ向けのイベントは、ベンチャーキャピタル投資家や個人投資家と出会うチャンスです。なかでも「ピッチコンテスト」と呼ばれるイベントでは、起業家や投資家の前で自社の商品やサービスのプレゼンテーションを行い、興味を持ってもらうことができます。

直接問い合わせる

SNSでコンタクトを取ったり、ウェブサイトから問い合わせをしたりする方法も、初歩的ではありながら、VCやエンジェル投資家に自社の存在を知ってもらう近道となります。

VC・エンジェル投資家のメリット

VC・エンジェル投資家からの出資は、以下ようなメリットが得られます。

資金は返済の必要がない

金融機関から借り入れた資金には返済義務があります。万が一、事業に失敗して資金が底をついても、借入残高がある場合は返済を続けなければなりません。VC・エンジェル投資家からの出資は借金ではないため、会社が倒産したとしても資金の返還は不要です。

育成支援が受けられる

VCやエンジェル投資家は、いくつも会社を起業・運営してきた経営のプロフェッショナルです。ハンズオンによって育成支援を受けることで、事業成長のスピードが格段にアップします。また、投資家の幅広いコネクションを活かして、別の企業とのジョイントにも期待できます。

VC・エンジェル投資家のデメリット

VC・エンジェル投資家からの出資を受ける際には、以下のようなデメリットに注意が必要です。

経営の自由度が下がる可能性もある

VCやエンジェル投資家によるハンズオンの経営支援は、成長段階にある企業が得られるメリットの1つです。しかし、投資家の意向に沿わねばならなかったり、経営の主導権を握られたりするデメリットもあります。経営の自由を奪われたくない場合は、他の方法で事業資金の調達を図りましょう。

将来性が無いと判断されれば早期回収のリスクがある

VCやエンジェル投資家から出資を受けた後、企業の業績が著しく悪化して投資の回収が見込めないと判断されると、事業の方向性を変えざるを得ない可能性があります。また投資家が早期に資金回収をするために、株式の売却を迫られてしまうことも無きにしもあらずです。

VC・エンジェル投資家から出資を受けるには

VCやエンジェル投資家から出資を受けるには、何より投資家が出資をしたい、リターンが見込めそうだと思う商品やサービスを提示することが大切です。さらに、目指すべきゴール(上場や課題解決)までのビジョンを示すこと、自らの事業に対する情熱を伝えることも求められます。

一般的に、VCやエンジェル投資家にアプローチした100社のうち、3社も出資が認められれば良いほうと言われています。一度断られたからと言ってあきらめずに、プランやプレゼンテーションをブラッシュアップして、可能な限り多くの投資家に接触しましょう。

広く資金を募りファンも獲得できる「クラウドファンディング」|方法

クラウドファンディングは、日本でもここ10年ほどで知られるようになった資金調達手段のひとつです。プロジェクトを実現したい企業や個人(=起案者)が、専用のプラットフォームを通じて不特定多数の個人から出資を募り、その対価として商品やサービスを提供します。

クラウドファンディングには購入型、寄付型、投資型、融資型の4種類があり、中小企業の資金調達に向いているのが購入型です。最近では東京都の「クラウドファンディングを活用した資金調達支援」など、国や自治体が中小企業の創業や商品・サービスの創出を支援して地方経済を活性化しようという動きもあります。

さらに、クラウドファンディングの出資者は商品やサービスに魅力を感じた「見込み客」でもあるため、資金調達をしながらファンを獲得することもできます。

多くのファンを獲得している企業であれば、新商品・サービスの開発を目的とした資金調達に限らず、事業を立て直すための資金援助を目的としたプロジェクトでも、十分な出資を受けることができるでしょう。

成功時実施型と実施確約型

クラウドファンディングの資金調達方法には、「成功時実施型」と「実施確約型」の2種類があります。

成功時実施型(All or Nothing)は、プロジェクトの募集期間内に目標額を達成した場合にのみ全額受け取ることのできる仕組みです。目標額を達成できなかった場合は資金を受け取ることができず、全額出資者に返金となります。クラウドファンディングでは、もっとも一般的な資金調達の仕組みです。

一方の実施確約型は、目標額を達成できなくても、集まった資金を全額受け取ることができます。クラウドファンディングのプラットフォームによって、実質確約型を選択するための条件が設定されていたり、成功時実施型よりも手数料が高かかったりします。

クラウドファンディングの手続き

クラウドファンディングでは、はじめにプロジェクトを公表するプラットフォームを選びます。プラットフォームの審査に通過したら、企画内容、目標金額、募集期間を公表してプロジェクトの開始です。期間内に目標金額以上の出資が集まったらプロジェクト成功です。

一連のプロセスをまとめると、以下の流れとなります。

- プロジェクトを公表するプラットフォームを選ぶ

- プロジェクトを登録する

- プロジェクトの審査

- プロジェクトの開始

- 閲覧者・支援者への活動報告

- プロジェクトの終了・出資者へ返礼

プロジェクトが成功したら、運営者側に手数料を支払い、残りが起案者の口座に入金されます。またプロジェクト未達成の場合は、クラウドファンディングの支援タイプによって全額返金となるケースと、金額に関わらず返金されないケースがあります。

クラウドファンディングのメリット

クラウドファクタリングを利用した資金調達には、以下のようなメリットがあります。

マーケティングになる

クラウドファンディングで目標達成となるかどうかは、プロジェクトに世間に受け入れられるものか、市場のニーズに合致しているかを判断する指標となります。つまり、クラウドファンディングは資金調達を目的としながら、マーケティングツールとして有益なデータの収集もできるのです。

ファンを獲得できる

プロジェクトに賛同して出資してくれた個人は、いわば商品やサービスのファンと言えます。さらに、クラウドファンディングはSNSとの親和性が高く、プロジェクトが注目されれば広く拡散されます。たとえ目標額を達成できなかったとしても、多くの見込み客やファンを獲得できることでしょう。

多くの支援者を獲得することで事業拡大につながる

クラウドファンディングは、目標額を達成してからが本番です。支援者とともにプロジェクトを成功に導くことができれば、双方に連帯感がうまれます。次にプロジェクトを立ち上げたときも、リピーターに新たな支援者が加わり、相乗効果で資金調達およびファン獲得ができるでしょう。

クラウドファンディングのデメリット

クラウドファンディングにはデメリットもあります。

集めた資金を受け取れない場合がある

前述の通り、成功時実施型で目標額を達成しなかった場合は全額出資者に返金され、起案者は1円も受け取れません。ただし、手数料は目標額に到達した場合にのみ請求されます。

実際に資金を受け取るまでに時間がかかる

クラウドファンディングでプロジェクトを公開した場合、基本的には1日~60日の募集期間を設けることになります。募集期間が長ければ長いほど、目標額の達成および多額の資金を集められる可能性がありますが、実際に資金を受け取れるタイミングは後になります。

返済不要の資金が手に入る「助成金・補助金」|方法

助成金・補助金は融資と違って返済義務がなく、また投資と違って投資家に対するリターンもないため、要件に当てはまる場合はぜひとも利用したい資金調達方法です。

国や自治体が提示する要件を満たす必要があるものの、支給が決まれば数十万円~数千万円の返済不要な資金が手に入ります。

近年は支援制度の拡充によって、利用しやすい助成金・補助金が増えています。たとえば、2017年に成立したIT導入補助金制度は申請手続きが比較的容易ながら、生産性向上に寄与するITツール導入にかかった費用を最大450万円まで補助します。

なお、助成金はおもに雇用に関する支援、補助金は事業展開・拡大を支援する制度です。後者は事前の審査と事後の検査で補助の可否や補助金額が決まりますが、最近では助成金でも事前に審査が行われる場合があります。

自社の業績や信用情報にかかわらず申請できるため、事業資金の調達に助成金・補助金を積極的に活用していきましょう。

助成金・補助金の種類

助成金・補助金はおもに国(経済産業省や厚生労働省)や自治体、商工会などが実施しており、その種類は多岐にわたります。ここでは、中小企業の事業資金調達におすすめの助成金・補助金制度をご紹介します。

雇用調整助成金

雇用調整助成金は、労働者の失業防止策を実施する事業主を支援する制度です。2020年の新型コロナウイルスの感染拡大の影響により、売上が減少した事業者が休業手当を支給して従業員を休ませた場合(解雇等を行っていない場合)、政府がその費用の一部を助成する特例措置が実施されています。

2021年5月からは特例措置が段階的に縮減されます。1人1日あたりの助成額の上限が1万5,000円から1万3,500円へ、助成率は9/10となります。

キャリアアップ助成金

キャリアアップ助成金は、従業員の処遇改善や教育訓練などキャリアアップの取り組みを実施した事業主を支援する制度です。いくつかコースがあるうちでの「正社員化コース」では、パートタイマーやアルバイト、派遣労働者といった非正規雇用労働者を正社員として雇用した場合に受給できます。

正社員化コースの支給額は以下のとおりです。

- A.有期→ 正社員:1人当たり57万円<72万円>

- B.有期→ 無期:1人当たり28万5,000円<36万円>

- C.無期→ 正社員:1人当たり28万5,000円<36万円>

※<>内は生産性要件を満たした場合

ものづくり補助金

ものづくり補助金は、中小企業・小規模事業者等が取り組む革新的サービス開発や試作品開発、生産プロセス改善等のための設備投資を支援する制度です。また、今般の新型コロナウイルス感染症拡大を受け、新たに「低感染リスク型ビジネス枠」が設けられました。同枠では対人接触機会の減少に役立つ製品開発、サービス開発、生産プロセスの改善に必要な設備投資、システム構築等が支援の対象となっています。

ものづくり補助金の補助上限は1,000万円(グローバル展開型は3,000万円)、 補助率は原則として補助対象経費の1/2です。低感染リスク型ビジネス枠は補助上限1,000万円、補助率2/3となっています。

小規模事業持続化補助金

小規模事業者持続化補助金とは、小規模事業者が経営計画を作成して取り組む販路開拓等を支援する制度です。こちらも「低感染リスク型ビジネス枠」が設けられており、感染防止対策費(消毒液購入費、換気設備導入費等)の一部が支援されます。

小規模事業者持続化補助金の一般型は上限額50万円、補助率は補助対象経費の2/3以内、低感染症リスク型ビジネス枠は上限額100万円、補助率は3/4です。

助成金・補助金のメリット

助成金・補助金には以下のようなメリットがあります。

調達した資金は返済不要

助成金・補助金の最大のメリットは、返済不要なお金をもらえることです。たとえば、新型コロナウイルス感染症対策として、キャッシュレス端末や検温機器等を導入する際に、ものづくり補助金を利用すれば、導入費用の2/3が補助されます。将来の返済負担を心配する必要がないため、事業者にとってはメリットの大きい資金調達方法と言えるでしょう。

企業価値が向上する

助成金・補助金の多くは、書類審査や面接審査、事後検査などの工程を経て採択されます。その審査に通ったということは、国や自治体等が企業や事業を認めたという実績になり、ひいては企業価値がアップします。企業価値が向上すると、銀行融資等の審査で有利に働きます。

自社の成長につながる

助成金や補助金を受給するには、社内体制を整備したり、事業計画をブラッシュアップしたりして、審査員に採択されるための準備が必要です。そのプロセスは必然的に自社の成長につながります。

助成金・補助金のデメリット

助成金・補助金の受給には、以下のようなデメリットもあります。

先出しの費用が必要

助成金・補助金はいずれも制度の性質上、資金は「後払い」です。対象要件を満たすには、必ず先出しの費用が発生します。たとえば、テレワークの導入にIT導入補助金を活用する場合にしても、申請前にテレワークに必要なITツールを購入しておかなければなりません。建て替える分の費用については、自己資金や融資などで準備しておく必要があるのです。

受給までに時間がかかる

助成金・補助金には数ヶ月間の公募期間が設けられており、期間が過ぎると次の公募まで申請ができません(年に数回)。さらに、申請から受給できるようになるまでには1年以上かかる場合があります。国や自治体の専用ページ、あるいは「補助金ポータル」などのポータルサイトの情報を常にチェックしておきましょう。

課税対象となる

助成金・補助金は「事業活動の支援については課税対象」という原則があります。事業収入の増加につながる制度は、同時に税収の確保を図るという側面も持ち合わせているからです。助成金・補助金のぶん納税額が増えるため、資金繰りを悪化させるリスクもあります。

助成金・補助金を受給するコツ

助成金・補助金は、いずれも申請すればすぐにお金が受け取れるというものではありません。雇用促進や産業の振興、環境・エネルギー対策といった公益性が求められます。受給するにあたっては、申請の段階からポイントを押さえておく必要があります。

能動的に情報を集める

助成金・補助金ともに積極的な情報開示をしているわけではありません。「自分から情報を取りに行く」姿勢でないと、公募期間を見逃してしまいます。国や自治体の専用サイト、助成金・補助金に関するポータルサイトなどで能動的に情報を集めましょう。

目的や要件に合った制度に応募する

助成金には受給するための「要件」が、補助金には支給する「目的」があります。応募する制度の要件や目的について、応募資格があるかどうか、審査を通過するためには何が必要か、募集要項でしっかりと確認しましょう。

申請書には書くべきことを余さず書く

一部の助成金は、申請書の内容だけで受給の可否が決まります。申請書には決められた様式があり、書くべきことはある程度決まっていますが、機械的に埋めていけば良いというものではありません。制度の審査プロセスでは担当者から上長に稟議を通す必要があるため、申請書は客観的に、わかりやすく、書くべきことを余さず書きましょう。つまり、担当者が上長に説明できるように、審査する側の立場になって書くことが大切です。

具体的でわかりやすい事業計画書を作成する

補助金や一部の助成金には、国や自治体が推進したい事業目的があります。制度に申請する事業者は、その目的に沿った事業計画を提示することが求められます。書類審査をクリアするためには、担当者に事業の成功を具体的にイメージしてもらえるような事業計画書を作成することが重要です。

審査に通るプレゼンのポイントを押さえる

補助金・助成金には、書面の他にプレゼンテーションによる審査を設けている場合があります。プレゼンに通過するには、以下の3つのポイントを意識した資料づくりが大切です。

- 視覚的にわかりやすい

- 客観的評価を受けている

- 実現性が高い

公的な資金である以上、事業に対する熱意を伝えるだけでは審査を通過することはできません。事業計画を実現できる力とアイデアを具体的に示す資料を作成しましょう。

いつでも切れる「資金調達のカード」を複数用意しておく

会社を立ち上げるとき、事業を拡大するとき、あるいは売上が減少したときなど、会社を経営していれば必ずまとまった資金が必要になります。

「資金が必要になったら銀行から借りれば良い」と考える経営者の方は多いですが、本当に資金が必要になったとき、銀行は中小企業にはなかなか融通してくれません。

企業の資金調達方法としてもっともメジャーな銀行融資は、中小企業にとってはもっともハードルの高い資金調達方法でもあるのです。

中小企業の資金調達方法は銀行融資以外にもたくさんあります。「融資」という枠組みだけでも、公的融資制度、ノンバンクのビジネスローン、あるいは家族や知人に借りる方法など多岐にわたります。

資金が必要になったときに切れる資金調達方法のカードを複数持っているということは、会社がチャンスのときに確実に成長し、また会社がピンチのときでも何とかして立て直すことができます。

今回の記事を参考に、ぜひあなたの会社の資金ニーズに合った資金調達方法を探してみてください。