この記事は約11分で読めます。

借入以外の資金調達なら、債権譲渡のファクタリングを利用すれば、負債を増やすことなく事業資金の調達が可能です。

こんにちは、ベストファクターの四ツ柳と申します。

取引先からの入金が遅れたり、急なつなぎ資金が必要となった場合、金融機関からの借入以外の資金調達方法をご存知でしょうか?

将来にわたる金利返済義務を負うのとはことなり、ファクタリングは赤字決算・債務超過の企業様でもご利用いただけます。

この経産省も利用を推奨している、借入をしない資金調達「ファクタリング」を活用すれば、月々の返済に悩まされることのない資金調達が可能となります。

記事の目次

ファクタリングなら無借金で事業資金の調達が可能

企業の経営者がもっとも頭を悩ませる問題が、事業資金の調達です。

事業を継続していくためには事業資金が必要となりますが、日本の会社の99%以上を占める中小企業の多くが、金融機関や親会社、親族などからの借入により資金調達を行っています。

借入そのものが悪いということではありませんが、売掛金や受取手形などが資産に占める割合の多い企業が借入に依存しているケースは要注意です。

つまり、売上自体はあるのに手元に現金がなく、事業資金の多くを借入で補っている状況は、健全なキャッシュフロー(資金繰り)とは言えません。

事業資金の調達ができなくなれば、すなわち資金ショートに陥いり、黒字倒産となるリスクがあります。

債権譲渡のファクタリングなら、未回収の売掛金を活用した「無借金の事業資金調達」が可能です。

ファクタリングは「債権譲渡」で借入ではない

ファクタリングは、企業が保有している売掛金をファクタリング会社が買い取り、現金化して最短即日で入金するサービスです。

借入のように負債を増やす資金調達方法でないことをご理解いただくために、借入とファクタリングを図解を用いて比較しながら解説いたします。

借入は負債を増やして事業資金を調達する

流動負債とは、一年以内に返済しなければいけないお金の合計です。

たとえば銀行融資などで200万円の借入をした場合、図表のように流動負債は200万円分増加します。

借りたお金を事業資金に充てることができますが、その分、短期間で返済しなければならない金額が大きくなっていきます。

流動負債が増えれば増えるほど会社のキャッシュフローは苦しくなり、経営状況が悪化すれば銀行や取引先などからの信用不安を招く結果となります。

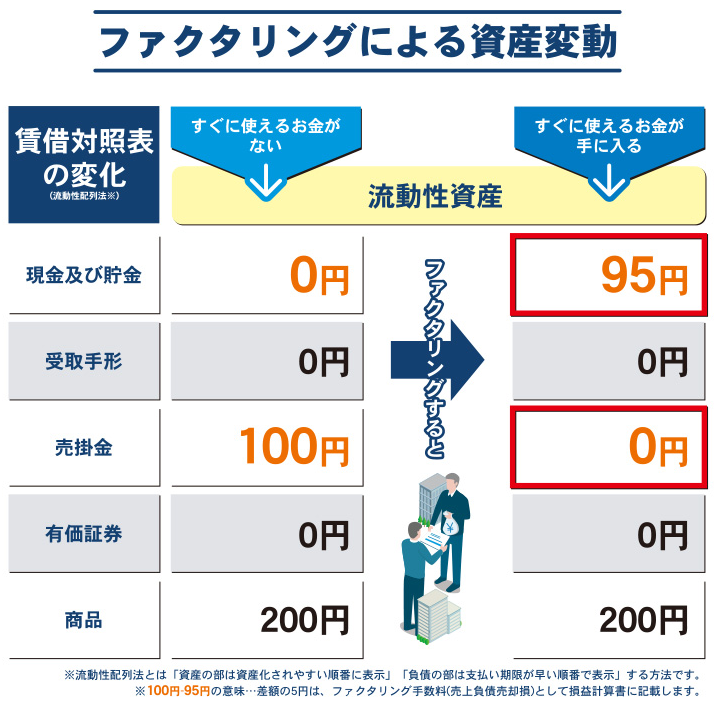

ファクタリングは債権を売却して事業資金を調達する

ファクタリングは売掛金というお客様の会社の「流動性資産」をファクタリング会社が買い取る(ファクタリング会社に譲渡する)サービスです。

お客様はファクタリング会社が買い取った売掛金の額面から手数料分を引いた代金を受け取り、事業資金に充てていただけます。

資産を売却することで資金を得る商取引の一種ですので、融資とは異なり、お客様に借入金(負債)の負担はありません。

また、売掛債権を早期に処理することは貸借対照表のスリム化につながります。

ファクタリングによる事業資金調達のメリット

ファクタリングは、中小企業や個人事業の大きな課題である事業資金の調達に即対応できるサービスです。

私どもベストファクターは、次に挙げるファクタリングによる事業資金調達のメリットを活かした独自の提案をいたします。

- 借入よりも審査が緩い

- 事業資金の調達スピードが速い

- 会社のキャッシュフローも改善

- 売掛債権のリスクも売却できる

- 借入金が増えない

借入よりも審査が緩い

次のようなケースでは融資の審査を通過することはきわめて難しく、多くの場合で融資を断られます。

- 債務超過

- 返済の延滞がある

- 税金の滞納がある

- 事業を始めて間もない

- 赤字経営

融資の審査では利用者の信用力(事業規模、経営状況等)が重視されますが、ファクタリングは売掛金を買い取って現金化するサービスですので、審査では売掛金の種類や売掛先の信用力こそが重要視されます。

また、弊社にご相談いただくお客様の中には、「節税対策で赤字経営にしているため、銀行でお金は借りられない」という方もいらっしゃいます。

ファクタリングは売掛債権の売却です。

売却後は弊社にとっての債務者は売掛先企業になるので、弊社は売掛先企業が「期日通りに支払いできるか」という観点で審査をおこないます。

弊社のファクタリングサービスは、お客様の会社が赤字経営であっても、金融機関からの融資が断られても、売掛先と継続して取引があれば事業資金の調達が可能です。

- 赤字決算や債務超過の会社でも確実に資金調達する方法

- 【ビジネスローン10選】法人/個人事業主に人気の無担保で即日借りれる事業融資

事業資金の調達スピードが速い

申し込みから入金まで1~2週間ほどかかる融資に比べると、ファクタリングは事業資金の調達スピードが極めて速く、最短でお申し込みいただいたその日に入金が可能です。

弊社が提案する2社間ファクタリングであれば、売掛先の会社に通知したり、承諾を得たりする必要がないため、スピーディーかつ秘密厳守でご利用いただけます。

事業経営をおこなっていれば「どうしても今日お金が必要」という場面は少なくありません。

例えば「今日中に入金しないと手形が不渡りになる」という場面では、入金が遅れると会社が倒産する可能性があります。

弊社の2社間ファクタリングであれば、このようにどうしても今日中にお金が必要という場面でも資金を用意することが可能です。

ただし、即日の資金調達を可能にするためには、必要書類をあらかじめ揃えておくなどいくつかの条件があります。

会社のキャッシュフローも改善

ファクタリングは事業資金の調達のみならず、会社のキャッシュフローの改善に役立つという一面もあります。

売掛金は、取引が成立したタイミングでは受け取ることができず、1ヶ月後~12ヶ月後の支払い期日にようやく現金として手元に入ってくるものです。

ファクタリングを活用すると手数料はかかりますが、支払い待ちだった売掛金が前倒しで入金されます。

つまり、売掛金が仕入先への支払いや従業員への給与など事業資金に活用できる現金になるため、キャッシュフローが改善されるのです。

弊社では、中小企業のお客様からご好評いただいている2社間ファクタリングを手数料「2%~」でご提案いたします。

売掛債権のリスクも売却できる

ファクタリングでは売掛債権のリスクも一緒に売却できます。

ファクタリングは「償還請求権なし」でおこなわれるためです。

償還請求権とは、債権を売却後に当該債権が回収不能になった場合、買主(ファクタリング会社)が売主(お客様)へ、代金を請求する権利です。

弊社のファクタリングは償還請求権なしで実施されるので、もしもファクタリング後に売掛債権が回収不能になったとしても、その損失は弊社が負うこととなります。

したがって、売掛先企業が倒産したとしてもお客様に損失はありません。

ファクタリングは利用後に、売掛債権のリスクを完全に排除できるという点もメリットの1つとして挙げられます。

借入金が増えない

ここまでご説明してきたように、ファクタリングで資金調達すれば借入金は増えません。

ファクタリングは資産を売却する資金調達方法だからです。

そのため①自己資本比率が下がらない②負債が増えない③貸借対照表が大きくならない、という3つの税務的な効果が生まれます。

これらは全て金融機関や投資家が企業を評価する際にプラスとなる項目ですので、ファクタリングによって資金調達すれば、出資や借入金によってより大きな資金を調達できる可能性が高まるというメリットがあります。

借金経営と無借金経営どちらがよい?

ファクタリングは無借金で資金調達できる方法ですが、そもそも私たち日本人は「借金は悪いもの」という感覚があります。

借金なしで自己資本と余剰資金だけで経営することを無借金経営と言いますが、借金の有無に関する考え方は日本と海外では全く異なります。

借金ではなくファクタリングで資金調達するということはまさに無借金経営をおこなうということでもあります。

ここからは無借金経営について解説させていただきます。

日本では無借金経営をすると評価が高い

日本では無借金経営を評価する風潮があります。

有名なところで言えば、次のような企業は無借金経営です。

- ユニクロ

- 任天堂

- 東京エレクトロン

- 三菱自動車

- 東京海上

これらの企業が「優良企業だ」と評価されるように、日本では無借金の企業が投資家や金融機関から評価される傾向があります。

日本人は保守的な傾向があるので、借金を抱えると発生する「返済による資金繰りへの負担」や「返済不能になった場合の倒産リスク」などを忌避する傾向があるのでしょう。

そのため、借金がない企業がよい企業と考えられ、経営者の中には、会社の成長よりも借金をしないことを優先しているケースもあります。

アメリカでは借金経営が多い

日本とは逆にアメリカでは借金経営が多くなっています。

アメリカでは安全性よりも会社の成長を優先して「利益を最大化するのが当然」と考えられているため、借金によって資金調達をおこない投資をして、事業を拡大していくのが一般的です。

そのため、借金をおこない事業規模を拡大していくのが是とされています。

日本では無借金経営が評価されますが、国によっては借金をして事業規模を拡大する方が評価される場合もあると理解しておきましょう。

無借金経営の7つのメリット

無借金で経営することには以下の7つのメリットがあります。

- 利息の負担が生じない

- 借金返済による資金流出がない

- 自由に意思決定できる

- 会社を売却しやすくなる

- 外部からの評価が高くなる

- 資金繰りの管理が簡単

- 廃業が簡単

ファクタリングだけで資金調達すれば無借金経営が実現できるので、上記のメリットを得られます。

無借金経営のメリットを詳しく解説させていただきます。

利息の負担が生じない

無借金経営を実現できれば利息の負担が生じません。

低金利時代の今は、銀行や日本政策金融公庫などで借入をおこなえば、金利は1%〜3%台とそれほど高くない負担で借りれられます。

しかし、借入額が大きくなればそれでも利息負担は馬鹿にできません。

例えば、金利2%で5,000万円を5年返済で借りた場合、完済時までの利息総負担額は約260万円です。

そして、支払利息は「営業外費用」に分類されるので、経常利益が圧迫されます。

お客様が営業活動に励み、多くの営業利益を獲得したとしても、利息負担によって営業外費用が増えれば経常収支は圧迫されてしまいます。

無借金経営であれば、営業外費用が発生しないので、営業利益が出ていれば経常利益もしっかりと確保することが可能です。

借金返済による資金流出がない

借金をすると毎月の返済が発生します。

借入金が手元にあるうちは、それでも資金繰りは楽ですが、借入金によって調達した資金が枯渇した場合、その後は借金返済だけが残ることになります。

そのため、長期借入金を利用することで、長期的にはむしろ資金繰りが悪化してしまうことが少なくありません。

借金をしなければ借金返済による資金流出は生じないため、資金繰りが悪化することはありません。

自由に意思決定できる

無借金経営であれば、経営者様は自由に意思決定していただくことが可能です。

銀行から借入をすると、毎年決算書や確定申告書を銀行へ提出しなければなりません。

提出した決算書から経営状態の確認がおこなわれます。

この際に経営が上手く行っていなければ、銀行は融資金を回収できない可能性が高まるので、経営改善を求めてくるケースがあります。

借金をしていなければ、お客様の会社の経営や意思決定に銀行が関与することはありませんので、経営者様は自由に意思決定していただけます。

ファクタリングであればファクタリング後に経営に口を出すようなことはありません。

会社を売却しやすくなる

無借金経営の会社は会社の売却や事業承継をしやすくなる点も大きなメリットです。

借金がある会社を購入すれば買主が借金を背負うことになるので売却が難しいのが実情です。

また、事業承継においても借金のある会社を継承してしまったら、新しい経営者が実質的に借金を背負っていかなければならないため、会社の借金は事業承継の弊害になっています。

無借金経営であれば、会社の売却や事業承継のハードルになっている借金が存在しないので、売却や事業承継をスムーズに進めることが可能です。

外部からの評価が高くなる

ご説明したように、日本においては無借金経営が外部の投資家や金融機関から評価される傾向があります。

そのため、無借金経営を実現することによって、投資家から大きな投資を引き出せる可能性がありますし、金融機関から1%前後の超低金利で大きな融資を引き出せる可能性もあるでしょう。

無借金経営を続けることによって、会社にとって有利な条件での資金調達を進めやすくなる点はメリットです。

資金繰りの管理が簡単

無借金経営の企業は借金を抱える企業よりも資金繰りの管理が簡単です。

借金によって流出する原因が存在しないためです。

無借金企業の資金繰りは、単純に①売上がいついくら入金になり②経費支払いのための現金がいついくら流出し③現金の残高はいくらかということだけ把握しておけばよいので簡単です。

借金があればここに「借金返済による現金流出」も加味しなければならないので、資金繰りは複雑になります。

経営者様は日々の資金繰り管理を行う必要がありますが、無借金であれば日々の管理が容易になる点もメリットです。

廃業が簡単

無借金経営の企業は廃業することも簡単です。

借金がなければ、会社の資産を売却するだけで簡単に廃業できるためです。

借金があれば、会社の資産を売却して借金を返済してからでないと廃業できません。

そのため、「借金を返済できないので廃業したくても廃業できない」という企業様も多数いらっしゃいます。

借金を抱えたまま廃業する場合、最悪のケースとして倒産に至ってしまうこともありますが、無借金経営の場合には非常に簡単に廃業できるのもメリットです。

経営者様がご高齢になり、後継者も存在しないのであれば、将来的な廃業も視野に入れて無借金経営を目指すことも有効な方法だと考えます。

無借金経営の3つのデメリット

借金なしで経営できれば、経営の自由度はかなり高まり、売却や廃業も容易です。

しかし無借金経営には以下の3つのデメリットもあるので、理解したうえで無借金経営を目指しましょう。

- 金融機関と付き合いができない

- 企業の成長スピードが遅くなる

- 緊急時に倒産リスクが高くなる

借金をしなければ金融機関との関係性を構築できないので、将来的に借入が必要になった時も軌道的に対応できません。

また、借金は企業の成長のために必要なものですので、無借金経営にこだわると企業が成長できない点もデメリットです。

無借金経営いの3つのデメリットについて解説していきます。

金融機関と付き合いができない

無借金で経営するということは、金融機関と融資取引をおこなわないということです。

融資取引で金融機関と付き合うことによって、金融機関は自社の経営状態を深く把握し、担当者や支店長などと人間関係を深く構築することができます。

これによって以下のようなメリットを得られる可能性があります。

- 補助金などの情報をいち早く提供してもらえる

- 経営危機の際に助けてもらえる

- 地域の経済情勢やニュースを知らせてもらいやすい

- 経営アドバイスを受けられる

借入をすることによって、経営に口を出される可能性はありますが、それは銀行が親身になって自社のことを考えてくれるということでもあります。

そのため、各種情報をいち早く提供してもらえるほか、もしも自社の取引先で経営状態が怪しい先があれば不渡りなどが生じる前に知らせてもらえる可能性もあるでしょう。

銀行と融資取引をすることによって、得られるメリットは金銭的な部分以外にも多いですが、無借金経営をすると、このような関係性を銀行と築けないのはデメリットです。

企業の成長スピードが遅くなる

借入によって資金調達をして投資を行うことで、企業は加速度的に成長することができます。

例えば、月100万円の利益を得ている店舗があるとします。

この店舗をもう1店舗出店するために資金が3,000万円必要だとすると、借金をすればすぐに店舗を出店できるので、新店舗も同様に利益を出せれば月の利益は200万円です。

しかし、借金に頼らなければ、月100万円の利益を30ヶ月貯めてからでないと出店できないので、借金をした場合よりも30ヶ月成長が遅れることになります。

最初から借金をして出店していれば、30ヶ月後には3店舗目、4店舗目と出店を拡大している可能性もあります。

自己資金だけに頼っていては、企業の成長速度はゆっくりです。

しかし借入を利用することによって加速度的に企業は成長できます。

無借金経営ではスピード感のある成長ができないという点はデメリットでしょう。

緊急時に倒産リスクが高くなる

取引先の倒産や、自社の経営悪化などの経営危機の際には銀行と取引をしておかないと倒産リスクが高くなります。

無借金経営の会社が経営危機に陥った場合には、高い確率で融資を受けることは可能です。

どこからも借金がない会社は、融資を受けやすいためです。

しかし、初めて銀行は初めて取引する企業に対しては、まず企業そのものの審査をおこない格付けを決定するという作業から入るので、融資までに時間がかかります。

一方、すでに融資取引があるのであれば、新規取引ほどには融資に時間はかかりません。

また、すでに融資金があるのであれば、倒産してしまうと銀行の融資も回収不能になるため、自社の融資金を確実に回収するためにも銀行は取引先企業を助けようとしてくれます。

経営活動をしているなかで、経営状態が悪化したときには、銀行取引をしている状態の方が機動的な資金調達ができます。

無借金経営では、緊急の経営危機の際に資金調達が難しいという点はデメリットです。

実質無借金経営とは?

無借金経営とは、銀行などの外部からの借入が一切ない状態を示します。

しかし、借金をせずに経営することは簡単ではありませんし、借金をしないことによって成長のスピードが遅くなるという点も事実です。

そこで、企業は実質無借金経営を目指すという考えもあります。

実質無借金経営とは「借金があるものの、いつでも返済できるだけの現金を保有している」という状態です。

例えば「1億円の有利子負債があるものの、現金預金を1億円以上持っている」状態であれば、すぐに1億円の借金返済ができるので「実質無借金経営」だと言えます。

上場企業のうち、実に6割程度が実質無借金経営です。

銀行融資を受けておくことは、銀行との関係構築になりますし、企業の成長スピードを早めることにもつながります。

しかし、借金をすることにもデメリットがあるのも事実ですので、実質無借金経営をすることによって、借金によるデメリットを排除しながらも、借金をすることのメリットも享受できます。

借金に抵抗がある企業は、実質無借金経営を目指してみましょう。

借金なしで資金調達できるファクタリングの注意点

ファクタリングは確かに借金なしで資金調達できる有用な方法です。

しかし以下の5点には十分注意したうえで利用しないと、かえって企業経営を危うくしてしまう可能性があります。

- 借入金よりも手数料が高い

- 悪徳業者が混じっている

- 売掛金以上の金額は資金調達できない

- 売掛先企業に問題があれば資金調達できない

- 売掛先企業にファクタリングを知られる可能性がある

資金調達コストや業者選びには十分注意が必要になります。

ファクタリングの5つの注意点について解説させていただきます。

借入金よりも手数料が高い

ファクタリングは借入金よりも手数料が高いのは事実です。

弊社のファクタリングの手数料は2%〜となっていますが、これは年利ではありません。

売掛債権金額に対して2%〜の手数料を設定するため、もしも売掛債権の期日が1ヶ月先であれば、1ヶ月間だけ資金調達をおこなうために2%の手数料を負担しなければならず、これは年利に換算すると24%(2%×12ヶ月)です。

銀行融資であれば年1%〜3%台で借りられるので、資金調達コストはファクタリングよりも安くなるのは事実です。

ファクタリングは借入よりもコストは高くなるので、利用する場面を限定して活用することをおすすめしております。

悪徳業者が混じっている

残念ながらファクタリング会社の中には悪徳な業者が混じっているのは事実です。

- 20%を超えるような法外な手数料を設定する業者

- 償還請求権ありの契約をする業者

- 分割での支払いをおこなう業者

これらは全て悪徳業者または違法業者です。

ファクタリング業を営むには許認可や届出は不要です。

そのため、違法性の高いファクタリングを提供している業者が混じっています。

業者を選ぶ際には、必ずインターネットの口コミなどを確認してください。

なお弊社の手数料は2%〜となっており、償還請求権なしで契約し、お支払いは一括のみとなっており、安心してご利用いただけます。

売掛金以上の金額は資金調達できない

ファクタリングでは売掛先を超える金額を調達することはできません。

ファクタリングとは売掛債権を売却して資金化する行為ですので、債権額を超えることは不可能です。

銀行借入であれば年商を超えるような高額な資金調達をおこない、大きな設備投資をおこなうこともできます。

また、1年分程度の運転資金を確保することもできますが、ファクタリングは大きな資金調達はできないので、緊急で支払いのための資金が必要になった場合などに活用していただくのがおすすめです。

売掛先企業に問題があれば資金調達できない

ファクタリングは売掛先企業に問題がある場合には審査に通過できないこともございます。

ファクタリングの審査では売掛先企業に支払能力があるかどうかという点が最も重視されるためです。

いくら利用企業様の業況に問題がなかったとしても、売掛先企業が赤字や債務超過などの場合には、残念ながら買取をお断りさせていただくことがございます。

利用者様の業況に問題があっても資金調達できる反面、売掛先企業の業況に審査が左右されてしまう点はデメリットです。

できる限り、優良企業に対する売掛債権にてお申込みをいただく方が、より確実に資金調達をしていただけます。

売掛先企業にファクタリングを知られる可能性がある

ファクタリングを利用することによって売掛先企業にファクタリングで資金調達をしたことを知られる可能性が否定できません。

3社間ファクタリングでは、あらかじめ売掛先企業の同意を得て、売掛先企業と利用者様、ファクタリング会社の3者で契約締結をおこなうので、売掛先企業には確実にファクタリングの利用が知られます。

売掛先企業にファクタリングの利用を知られてしまうと、「業況が悪化している」「資金繰りが悪い」などと危惧される可能性があり、その場合、今後の取引に悪影響する可能性がございます。

なお、外部の取引先などに資金調達したことを知られたくないのであれば、2社間ファクタリングをおすすめさせていただきます。

2社間ファクタリングは利用者様とファクタリング会社の2者だけで契約する手続きです。

3社間よりも手数料は高くなるものの、弊社の方から売掛先企業にコンタクトを取ることはありません。

売掛先企業にファクタリングの利用を知られたくないという方は、ぜひ弊社の2社間ファクタリングの利用をご検討ください。

借入なしで資金調達できるファクタリングを利用すべき場面とは?

ファクタリングでの資金調達は主に以下の5つの場面に適しています。

- 急いで資金が必要なとき

- 銀行融資の審査に落ちたとき

- 取引先の与信が心配なとき

- 融資や補助金が降りるまでのつなぎ

- 税金を滞納してしまったとき

上記の場面であれば、ファクタリングのメリットを享受して資金調達をしていただくことが可能です。

ファクタリングでの資金調達に向いている5つの場面を解説していきます。

急いで資金が必要なとき

急いで資金が必要な時にはファクタリングをおすすめさせていただきます。

特に2社間ファクタリングは最短即日で資金調達が可能ですので「今日の今日お金が必要」という緊急時にも、必要なタイミングで資金を用意できる可能性がございます。

弊社の2社間ファクタリングも、必要な書類を事前に揃えていただければ、即日で資金を用意させていただきます。

緊急でお金が必要な際にはぜひご相談ください。

銀行融資の審査に落ちたとき

業況の悪化や、取引先の資金繰り悪化などを原因として銀行融資の審査に落ちてしまった場合も、ファクタリングであれば審査に通過できる可能性がございます。

ファクタリングの審査は売掛先企業の信用に対しておこなわれ、利用者様の業況に関しては売掛先企業によりも重視されません。

そのため、優良企業に対する売掛債権さえ手元にお持ちであれば、十分に審査に通過できる可能性がございます。

銀行や日本政策金融公庫の審査に落ち、資金が不足している際にはぜひご相談ください。

取引先の与信が心配なとき

取引先企業の与信が心配なときにもファクタリングを活用していただけます。

ファクタリングは償還請求権なしで取り扱われるので、もしも売掛先企業が倒産して売掛債権が未回収になったとしても、損失を負うのはファクタリング会社であり、お客様には一切の責任は生じません。

支払いが心配な売掛債権をお持ちであれば、まずは弊社にご相談ください。

また、初めての取引先と取引をする際の売掛債権もファクタリングをご利用いただくと安心していただけます。

初めての取引先は支払能力の有無が分からないためです。

新規取引先に対する初めての売掛債権をファクタリングすることで、安心して新規開拓をしていただけるようになるでしょう。

融資や補助金が降りるまでのつなぎ

融資や補助金が降りてくるまでのつなぎとしもファクタリングはご活用いただけます。

融資は審査通過から融資実行まで2週間程度の時間がかかることがあります。

この間に資金がなければ支払いができません。そのため短期間だけファクタリングで資金調達をすることで、融資が降りてくるまでの時間的な余裕を確保できます。

また、補助金は先払いで、経費を支払った後に補助金が入金になるので、補助対象経費はあらかじめ用意しなければなりません。

この際にもファクタリングをご活用いただけます。

補助金の「交付決定通知書」をご持参いただければ、補助金を売掛債権と見做して補助金相当額をご用意させていただくので、補助金の前払い資金がお手元にない場合もご相談ください。

税金を滞納してしまったとき

税金を滞納された場合にもファクタリングであれば資金調達をしていただける可能性がございます。

弊社のファクタリング審査では納税証明書の確認を行なっておりません。

そのため、税金滞納がある利用者様も問題なく審査に通過できる可能性もございます。

銀行や日本政策金融公庫、制度融資などは、審査でほぼ確実に納税証明書の提出が必要です。

そのため、税金滞納があると融資を利用することができません。

弊社のファクタリングで税金支払資金を調達し、税金滞納を解消した後に、金利の低い銀行融資で資金調達をおこなうという活用方法もご提案させていただいております。

税金の滞納が発生し、融資を受けられない場合には、弊社へご相談ください。

ファクタリング以外で無借金を実現する方法

ファクタリングを利用せず、無借金経営を実現されたいのであれば、以下の4つのポイントを押さえて日頃から経営をおこないましょう。

- 運転資金を余裕を持って確保する

- 不要な資産を売却する

- 支払いサイトと回収サイトに注意する

- 出資を受ける

無借金経営を実現するための4つのポイントについて解説していきます。

運転資金を余裕を持って確保する

日頃から運転資金には余裕を持ち手元の資金を潤沢にしておくことで資金繰りには余裕が生まれます。

業種によって異なるものの、一般的には3ヶ月分程度の運転資金を手元に持っておけば資金ショートする心配はないと言われています。

そのため、3ヶ月分を目安に運転資金を確保しておきましょう。

大きな設備投資をしないのであれば、手元の運転資金に余裕さえあれば無借金経営を実現できます。

不要な資産を売却する

できる限り不要な資産を売却しましょう。

必要ない資産を売却することによって、売却代金で手元の資金に余裕が生まれます。

そして、資産の管理コストも掛からなくなるので、資金繰りと同時に収支も安定化させることが可能です。

借入を検討する前に、会社の資産を確認して売却できる資産がないかどうかを慎重に検討しましょう。

支払いサイトと回収サイトに注意する

仕入先に対する支払いサイトと販売先に対する回収サイトの両方に注意しましょう。

支払いサイトが短ければ資金の流出が早まり、回収サイト長ければ入金が遅くなります。

そのため、取引先と個別に交渉し、できる限り支払いサイトを長くして、回収サイトを短くされることで資金繰りは改善します。

新たな取引先と契約する際には、できる限り支払いサイトを長くして、回収サイトを短くするイメージで支払期日と入金期日を決めるとよいでしょう。

出資を受ける

ファクタリング以外の借入ではない資金調達方法として「出資」という方法もございます。

出資は投資家に自社の株式を発行して、資金調達する方法です。

調達した資金は自己資本になるので返済は不要です。

ただし、株主を購入した投資家は、会社の議決権を得ることになるので、会社の経営に影響を及ぼす可能性もあります。

場合によっては経営者や創業者が追い出されてしまう可能性もあります。

また、出資による資金調達は投資家にとって「将来的に成長しそう」と判断できる会社でないと難しいのが実情です。

出資は確かに返済の必要がない資金調達方法ではあるものの、デメリットも多いという点には注意してください。

まとめ

借入とファクタリングは決定的に違うということがおわかりいただけたでしょうか?

両者は異なる資金調達方法ですので、どちらがより優れているかを判断することはできません。

借入もファクタリングも使いどころさえ間違わなければ、自社の経営に恩恵をもたらします。

事業資金の調達を検討されている会社様で、「未回収の売掛金を何とかしたい」「融資を断られたが資金は調達したい(借入は避けたい)」などのご要望がありましたら、ぜひ私どもベストファクターにご相談ください。

私たちはお客様のビジネスパートナーとして、ファクタリングによる事業資金の調達のみならず、お客様の会社の企業価値向上につながるさまざまなご提案をさせていただきます。