この記事は約16分で読めます。

請求書の現金化=ファクタリングで資金調達をする仕組みと実際の成功事例をご紹介します。

こんにちは、ベストファクターの四ツ柳と申します。

中小企業や個人事業主、自営業者の間で第三の資金調達方法として注目を集めている「ファクタリング」。

ファクタリングは「請求書現金化サービス」とも言われています。取引先から未回収の売掛債権(売掛金)の存在を証明する請求書があれば、ファクタリング会社が買い取って最短即日で現金調達ができます。

請求書現金化サービスは、

- 緊急で事業資金が必要だが、銀行から融資を断れて困っている

- 従業員の給与や取引先への仕入れ代金、税金・社会保険等の支払い期日が迫っている

- 設備投資や事業拡大のための資金が必要

- 借金とは異なる方法で資金調達ができる方法を探している

といった会社様、事業主様にこそ利用をご提案したいサービスです。

今回は請求書の現金化で資金調達ができる仕組みと、実際にファクタリングで資金調達に成功された利用者さまの事例をご紹介します。

FPとして、社労士として働く人と企業にお役に立つ情報を発信していきます。

しかし、成功事例として紹介した、ファクタリングによる「大型案件受注のための資金調達」や「設備投資費の調達」は次の利益につながります。

成功すれば資金繰りの改善にもつながるため、メリット・デメリットを理解して有効活用しましょう。

記事の目次

請求書の現金化が注目される背景とは

ファクタリングとは、入金前の請求書をファクタリング会社が買い取り、所定の手数料を差し引いた買取代金を最短即日で振り込むサービスです。

一般的なBtoBビジネスでは、取引先に対して商品やサービスを提供すると、通常1~2ヶ月後に代金の支払いを受けます。このような取引の形態を信用取引(掛取引)といい、まだ受け取っていない代金を請求することのできる権利を「売掛債権」、代金そのものを「売掛金」と呼びます。

信用取引は取引先に現金の持ち合わせがないときにも商品やサービスを売ることができ、なおかつ後払いにすることで商品の単価の増加も見込めるというメリットがあります。

一方で、売掛金が入金されるまでの期間(支払いサイト)が長ければ長いほど、代金を受け取れるタイミングが先延ばしになり、資金繰りに悪影響を与えます。

さらに、売掛金には5年の「時効」があるため、支払期限から数えて5年が経過してしまうと回収不能となって資金を確保することができません。

売掛金の未回収期間が長引けば、売上はあるのに手元のキャッシュがない資金ショートに陥ります。手元に資金がない状態では事業経費の支払いや借入金の返済もままならず、正常な会社経営をしていくのが困難となり、事実上の黒字倒産を招いてしまいます。

ファクタリングを利用すれば、急な支払いへの対応や資金繰り悪化の解消が可能です。請求書の買取には1%~20%程度の手数料が差し引かれますが、入金日を待たずにまとまった現金を調達できます。

借入に依存せざるを得ない中小企業や個人事業主、自営業者にとっては、負債を抱えることなくまとまった現金を調達できるため、経済産業省も積極的な利用を推進しています。

不動産担保に大きく依存している銀行融資以外にも、売掛債権を活用して資金調達ができる手段があることを知っておきましょう。

銀行融資、公的金融機関の制度融資、ビジネスローンに加え、借金ではないファクタリングを活用できれば、事業資金が必要なときに切れるカードが増えます。

ファクタリングで請求書を現金化するメリット

ファクタリングは融資と異なる債権譲渡契約ですので、担保・保証人が不要で請求書を早期に現金化できます。

さらに、請求書を現金化することで以下のようなメリットが得られます。

- 最短即日で資金調達が可能

- 債権回収の手間が省ける

- 貸し倒れリスクを回避できる

- 償還請求権がない

- 資産のオフバランス化で経営指標が向上

ファクタリングで請求書を現金化することによって、資金繰りが良くなるだけでなく、経営上のリスク排除することに寄与します。

ファクタリングで請求書を現金化することの5つのメリットについて詳しく解説していきます。

最短即日で資金調達が可能

企業や事業者の資金調達方法として最も利用されている銀行融資は、申し込みから審査、入金まで時間がかかる上に諸手続きが面倒です。すぐに資金が必要で、書類作成や審査に時間をかけられない場合は、ファクタリングで資金調達をするのが良いでしょう。

ファクタリングには最短即日入金のサービスや、ネットや郵送で完結するサービスもあります。

請求書を現金化することで、たとえば従業員の給料日を目前にして資金が不足した場合にカバーしたり、大型案件の受注のための準備金を調達したりするなど、さまざまなケースで活用できるでしょう。

債権回収の手間が省ける

売掛金の回収は重要な業務のひとつですが、取引先の数が多くなるほど煩雑になり、請求漏れや取引先のミスなどのリスクが発生する可能性が高まります。

限られたリソースの中で請求書作成、債権回収業務を行ったはずが思いがけないミスで支払いが遅れてしまい、資金繰りが悪化してしまっては本末転倒です。

ファクタリングで請求書を現金化すれば、簡単な手続きで売掛金の入金を早めることができます。

さらに、契約内容によってはファクタリング会社が債権者に代わって回収業務を行うため、債権回収の手間が省け、調達した資金を使って資金繰り改善にリソースを集中することもできます。

貸し倒れリスクを回避できる

貸し倒れリスクとは、信用取引において、債務者(取引先、売掛先)の経営状態や財務状態の悪化で債権回収ができない状態に陥るリスクのことをいいます。

前述の通り、債権回収ができなければ、売上があっても現金がないために経営難に陥る黒字倒産のリスクも高まります。

ファクタリングで売掛債権を譲渡することにより、以後ファクタリング会社が貸し倒れリスクまで引き継ぐため、債権者は債務者の経営悪化や倒産した場合の未回収リスクを回避することが可能です。

償還請求権がない

ファクタリングには償還請求権がありません。

償還請求権とは、売掛先の倒産等が原因で売掛金の回収ができなかったときに、ファクタリング会社が利用者に対して買い戻しを請求できる権利のことです。

手形割引や売掛債権担保融資(ABL)といった流動資産を活用した融資は「償還請求権あり」ですので、手形や売掛債権が不渡りとなれば利用者に買い戻しの義務が発生します。

融資ではないファクタリングには償還請求権がないため、売掛先が倒産して売掛金が回収不能となっても、利用者に一切の責任は問われません。

資産のオフバランス化で経営指標が向上

売掛債権をはじめ、会社や事業者は債権をできるだけ早く現金に換えるに越したことはありません。いつまでも保有しておくと資金繰りが悪化したり、貸し倒れリスクが高くなったりします。

ファクタリングで請求書を現金化すると、バランスシート(貸借対照表)の資産の部から債権を外し、総資産額を減らすことができます。これを「資産のオフバランス化」と言い、利益はそのままで総資産額が減る利益純資産利益率(ROA)が向上します。

銀行等の金融機関では、同じだけの利益を上げていても総資産が少ない会社のほうが優れた経営をしていると判断される傾向にあります。すなわち、ファクタリングで請求書を現金化することは、経営指標の向上つながるのです。

審査が通らない可能性があることと、手数料が高くなることを覚えておきましょう。

ファクタリングで請求書を現金化するデメリット

ファクタリングで請求書を現金化することには次のようなデメリットがあります。

- 手数料が高額

- 高額の資金調達はできない

- 悪徳業者・違法業者が存在する

ファクタリングを利用することによって高額な手数料負担が発生しますし、調達可能額には限度があります。

また悪徳業者や違法業者には十分注意しましょう。

ファクタリングで請求を現金化する際に注意したいポイントについて詳しく解説していきます。

手数料が高額

ファクタリングで請求書を現金化する際には高額な手数料が発生する点に注意しなければなりません。

ファクタリングの手数料の相場は次のとおりです。

- 2社間ファクタリング:5%〜20%程度

- 3社間ファクタリング:1%〜8%程度

これらの手数料は年利ではない点に注意が必要です。

つまり、たった1ヶ月間だけの資金調達であっても上記の手数料が発生します。

例えば手数料10%で1ヶ月先が入金期日の売掛債権をファクタリングした場合、10%×12ヶ月=120%の手数料負担となります。

銀行融資の金利が年1%〜4%台程度ですので、ファクタリングの手数料は銀行融資の100倍程度になることも珍しくありません。

ファクタリングは継続的に利用すると手数料負担が膨大になるので、本当に困った時に短期間のみ利用するなど、計画性をもって利用するようにしてください。

高額の資金調達はできない

ファクタリングでは高額の資金調達は基本的に不可能です。

売掛債権(請求書)を売却して資金調達する方法ですので、請求書の金額が調達可能額の限度です。

請求書の金額というのは取引先1社に対する1ヶ月分の売上ですので、基本的には月商の何割かしか資金調達できないと理解しておきましょう。

銀行融資であれば、運転資金で月商の3ヶ月〜半年分程度、設備資金であれば年商を超えるような高額な資金調達も可能です。

しかしファクタリングの場合には、それほど大きな資金調達は不可能ですので、緊急で少しの資金が必要になった際にしか活用できないと理解し、効率的に活用してください。

悪徳業者・違法業者が存在する

ファクタリング業者の中には悪徳業者・違法業者が混じっている可能性が高い点にも注意が必要です。

ファクタリング業を営業するには登録も許認可も免許も一切不要です。

どのような業者でも営業できるので、業者の中には法外な手数料を要求する悪徳業者や違法業者が少なくありません。

金融庁は法外な手数料を設定する業者について次のように注意喚起をおこなっています。

ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額である

といったケースは、偽装ファクタリングの疑いがありますので、ヤミ金融を利用しないよう、十分注意してください。

引用:金融庁|ファクタリングの利用に関する注意喚起

ファクタリング会社に支払う手数料が高い場合には、偽装ファクタリングであると注意喚起をおこなっています。

基本的には相場の上限である20%を超える手数料を設定する業者とは取引しない方がよいでしょう。

また、実質的な貸付行為をおこなう業者については次のように注意喚起をおこなっています。

ファクタリングとして行われ、契約書に「債権譲渡契約(売買契約)」であることが定められた取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものについては、貸金業に該当するおそれがあります。

例えば、譲渡した債権の回収(集金)がファクタリング業者から売主に委託されており、売主が集金できなかった場合に、

○ 売主が債権を買い戻すこととされている

○ 売主自身の資金によりファクタリング業者に支払をしなければならないこととされている

などといったようなものについては、貸金業に該当するおそれがあります。

(中略)

貸金業を行うには、財務局又は都道府県の登録を受ける必要があります(無登録営業は刑事罰の対象)。また、貸金業を行う場合、利息制限法及び出資法の上限金利を守る必要があります(出資法の上限金利を超える利息の契約、支払、受領は刑事罰の対象)。さらに、年109.5%を超える利息の契約をした場合、消費貸借契約自体が無効です。

引用:金融庁|ファクタリングの利用に関する注意喚起

売掛債権が未回収になった場合に、利用者に買い戻しの義務が発生したり、ファクタリング業者が利用者に返還を求めたりすることは貸付行為です。

その上で、貸付行為の場合は貸金業者登録をおこない利息制限法を遵守する必要があると注意喚起をおこなっています。

簡単にいえば売掛債権が未回収になった際にファクタリング会社が責任を負わない償還請求権あり(ウィズリコース)のファクタリングは貸付行為で、無登録で貸付行為をおこなう業者は闇金です。

ファクタリングを利用する前には、償還請求権なし(ノンコース)で実施されるかどうかを必ず確認してください。

ファクタリングで請求書を現金化する仕組み

ファクタリングには、大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

両者の違いの最大のポイントは「債務者(取引先、売掛先)」の関わり方です。どちらの契約を選ぶかによってファクタリング手数料や入金までのスピードが異なりますので、自社の資金調達目的に合った契約を選択しましょう。

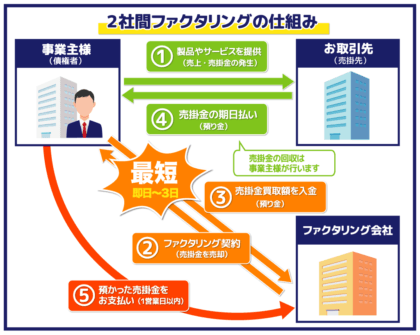

2社間ファクタリングの仕組み

- 事業主様とお取引先の間で売上・売掛金が発生する

- 事業主様が保有の請求書をファクタリング会社が買い取る

- 請求書の買取額が事業主様の指定の口座に入金される

- 期日通りにお取引先より売掛金が支払われる(回収は事業主様が行います)

- お取引先より支払われた売掛金をファクタリング会社に入金する

2社間ファクタリングは事業主様(ファクタリング利用会社、債権者)とファクタリング会社の2社間で契約するファクタリングです。お取引先(売掛先、債務者)への通知および買取の承諾を得る必要がないため、秘密厳守で最短即日~3日以内の資金調達ができるというメリットがあります。

支払期日が訪れると、売掛期はいったん事業主様の口座に振り込まれます。事業主様は預かった売掛金をただちにファクタリング会社に弁済しなければなりません。

ただし、ファクタリング会社に弁済すべき売掛金を、自社の資金繰りに流用してしまうリスクが懸念されます。そのスクヘッジとして、ファクタリング会社は手数料を10%~20%と高めに設定しています。

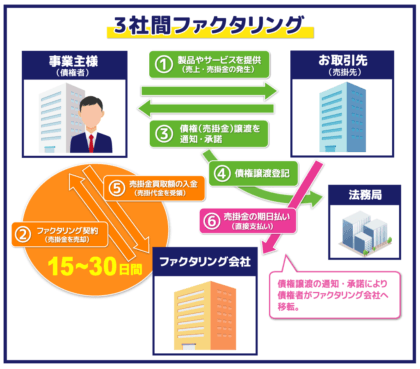

3社間ファクタリングの仕組み

- 事業主様とお取引先の間で売掛金が発生する

- 事業主様が保有の売掛金をファクタリング会社が買い取る

- 債権(売掛金)譲渡をお取引先に通知、承諾を得る

- 法務局にて債権譲渡登記を行う

- 売掛金の買取額が事業主様の指定の口座に入金される

- 期日通りにお取引先からファクタリング会社へ売掛金が支払われる

3社間ファクタリングは事業主様とお取引先、ファクタリング会社の3社間で契約するファクタリングです。契約を結ぶにあたり売掛先への通知および承諾を得る必要があるため、現金の受け取りまでに15~30日間の期間を要します。ただし、ファクタリング手数料は1~5%と低めに設定されており、契約締結後の債権回収、取り立て、貸し倒れリスク等はファクタリング会社が引き継ぎます。

「請求書の現金化」で資金調達に成功した事例

税金や経費の支払い、設備投資の費用、入金がない期間の資金ショートの回避と、事業を行っていくうえで資金調達が必要になるシーンは少なくありません。ここでは、ベストファクターで請求書を現金化、資金調達に成功した会社様、事業者様の事例をご紹介します。

大型案件受注のための資金調達をファクタリングで実現

建設業者Mさん:ファクタリングで外注費の資金調達

建設業は工事が完工しても調査が終了するまでは工事代金を受け取ることができないため、どうしても入金待ちの間に資金不足に陥りがちです。地域密着型の建設業者を営まれているMさんは、新規案件に対応するための外注費や材料費の支払いをファクタリングによる資金調達でカバーされました。税金対策で意図的に赤字決算にされているMさんは銀行融資に頼ることができず、別の資金調達方法を模索されていた中で、早期に請求書を現金化できるファクタリングを選択。弊社より無償の財務コンサルもご提供して、資金繰りや資金計画の見直しをサポートさせていただきました。

銀行融資が望めない状況で設備投資費を調達

製造会社・社長Sさん:ファクタリングで設備投資費を調達

日本の中小零細の製造業者は総じて借入の依存度が高い傾向にあり、なおかつ金融機関からの借入が難しいと感じている経営者も少なくありません。従業員8名ほどの製造会社を営んでおられるSさん。生産ラインの効率化を図るための設備投資を検討、銀行に追加融資を申し込んだものの、設備投資費用をまかなえるだけの融資が見込めない状況でした。Sさんは回収前の元請けメーカーの売掛金を早期に現金化すれば設備費用がまかなえると知り、ベストファクターにご相談いただきました。会社の規模や返済能力に不安があっても、請求書を現金化するファクタリングであれば短期間での資金調達が可能です。

時間のかかる銀行融資から最短即日のファクタリングへ

人材派遣会社・社長Hさん:最短即日のファクタリングで人件費の資金を確保

人材派遣の業界は最盛期に比べると落ち着きを見せており、成熟・停滞期にあると言われています。人材派遣会社を経営されているHさんは、売上こそ伸びているものの売掛金の支払いサイトのずれでキャッシュ不足に陥りがちな状況にお悩みでした。加えて税金の支払いのタイミングと重なってしまったため、Hさんは早急な資金調達の必要にかられ、時間がかかる銀行融資よりも請求書現金化のファクタリングの利用を選択されました。スピード重視という希望があったので、なるべく手数料を抑えて2社間ファクタリングをご提案させていただきました。

手数料はかかりますが、それを上回る収益を挙げられるなら積極的にファクタリングを活用してもいいでしょう。

売掛債権が発生するたびにファクタリングで資金化していては、手数料負担でさらに資金繰りが逼迫するおそれがあります。

ファクタリングで早期の資金調達に成功したら、本丸である資金繰り改善の取り組みを進めていきましょう。

ファクタリングで請求書を現金化する際の審査のポイント

ファクタリングで請求書を現金化する際には次のような点が審査されます。

- 売掛先企業の支払能力

- 売掛先企業との取引歴

- 売掛債権の入金サイト

- 売掛債権の金額

- 利用者の決算状況

ファクタリングで請求書を現金化する際の5つポイントについて詳しく解説していきます。

売掛先企業の支払能力

ファクタリング審査では請求書の発行先である売掛先企業の支払能力が最も重視されます。

ファクタリング会社にとっての債務者は売掛先企業になるので「売掛先企業が期日通りに代金を支払えるか」という点がファクタリング会社にとっては最も重要です。

そのため、売掛先企業が上場企業や優良企業や官公庁などの支払能力に全く問題がない業者であれば、審査ではかなり有利になります。

支払能力が不明な小規模事業者は審査で不利になり、特に個人事業主に対して発行した請求書は買い取りそのものに応じていない業者が大半です。

ファクタリングで売却するのは、できる限り規模が大きく、経営状況が安定した企業に対する請求書としましょう。

売掛先企業との取引歴

売掛先企業との取引歴もファクタリング審査では重要です。

売掛先企業との取引歴は長ければ長いほど審査では有利になります。

取引が初めての企業は、本当に期日通りに代金を支払うのかどうか不透明です。

しかし取引歴が長い企業の場合、過去の支払履歴に遅れがなければ「今回も期日通りに代金を支払うだろう」と判断できるのでファクタリング審査では有利になります。

毎月継続的に取引があり、入金にも遅れたことがない取引先に対する売掛債権を売却することで、審査では有利になるでしょう。

売掛債権の入金サイト

売掛債権の入金サイトもファクタリング審査では重要です。

入金サイトとは、売掛金が入金になるまでの期間です。

結論的にいえば、入金サイトは短いほど審査では有利になります。

入金サイトが短ければ、支払期日になるまでに売掛先企業の経営状況が変化し売掛債権が回収不能になってしまう心配はそれほどありません。

一方、入金サイトが長い場合は、支払期日になるまでに売掛先企業の経営状況が悪化して、売掛債権が回収不能になってしまうリスクが高くなります。

そもそもそれほど長いサイトを設定する売掛先企業は「資金繰りが危ないのでは?」とネガティブに判断されやすくなります。

ファクタリングを利用する際は、できる限り入金サイトが短い請求書を売却した方がスムーズに審査に通過でき、手数料も抑えられるでしょう。

請求書の金額

ファクタリング審査では請求書の金額も重視されます。

請求書の金額は利用者の売上規模から考えて不自然ではないものとしなければなりません。

例えば、年商5,000万円の企業が4,000万円の請求書を売却しようとした場合、金額的に「不自然だ」と判断される可能性が高いでしょう。

1つの企業に対して発行したたった1つの請求書が、年商の8割にも達している状況は、どう考えても不自然です。

このような請求書は偽造を疑われてしまうので審査では不利になります。

基本的にファクタリング審査で不利にならない請求書は月商程度の金額が限度だと理解しておきましょう。

売上規模から見て自然で、毎月継続的に取引している企業に対して発行した請求書を売却するようにしてください。

利用者の決算状況

2社間ファクタリングの審査では利用者の決算状況も重要です。

ファクタリングは赤字決算や債務超過の企業でも審査に通過できる可能性がありますが、今日明日にも資金ショートしてしまう企業は審査で不利になることがあります。

2社間ファクタリングは利用者の同意を得ずに契約し、ファクタリング利用者が売掛債権の回収を代行するので、次のようなリスクがあるためです。

- 架空の請求書を偽造しファクタリング会社へ売却する

- すでに他のファクタリング会社へ売却した請求書を二重に譲渡する

- 回収した売掛債権の代金をファクタリング会社へ支払わずに流用する

売掛先企業に秘密で取引できる2社間ファクタリングは偽造・二重譲渡・代金流用などのリスクが内在しています。

利用者の業況があまりにも悪いと、このようなリスクが高まるので審査に通過できない可能性があります。

なお、あらかじめ売掛先企業の同意を得て、売掛先企業が直接ファクタリング会社へ代金を支払う3社間ファクタリングでは上記のリスクはないので、業況が非常に悪い企業でも審査に通過できます。

2社間ファクタリングの審査に落ちてしまったら3社間ファクタリングの利用を検討してください。

請求書を現金化する際におすすめのファクタリング会社10選

個人事業主やフリーランスの方が請求書を現金化する際におすすめのファクタリング会社は次の10社です。

- OLTA

- ベストファクター

- ラボル

- ペイトナーファクタリング

- フリーナンス

- アクセルファクター

- トップマネジメント

- ビートレーディング

- 日本中小企業金融サポート機構

- PAYTODAY

これらのファクタリング会社であれば、安心して利用できるだけでなく、低コストかつスピーディーに資金調達できます。

請求書を現金化する際におすすめのファクタリング会社10社のスペックや特徴について詳しく解説します。

OLTA

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 2%〜9% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

OLTAはオンライン完結型のファクタリング会社として、最も有名で規模の大きな業者です。

日本で最初にオンライン完結型のファクタリングを開始した業者として注目され大手企業やベンチャーキャピタルから多額の出資を受けています。

また、数多くの金融機関と提携してファクタリングを販売しているので、信頼できる企業だといえます。

店舗を持たない効率的な経営をおこなっているので、手数料の上限が9%と業界最低水準です。

請求書のアップロードから24時間以内に審査結果が届き、そのまま即日入金を受けられるので、急いで資金が必要な方にもおすすめです。

業者の信頼性と手数料の低さを重視したい方に、OLTAはおすすめです。

ベストファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | 対面 |

弊社ベストファクターは店舗型のファクタリング会社として、多くの利用者様の請求書の買取りをおこなって参りました。

売上規模の小さな個人事業主やフリーランスの方から年商数億円を超える中堅程度の事業者様まで、幅広く買取り実施していますので、どんな事業者様もお気軽にご相談ください。

弊社は審査の際にお客様の財務状況を分析し、専門的な視点から財務コンサルティングを実施しています。

単にお客様に資金をご提供させていただくだけでなく「お客様の資金繰りをより良いものにするためどうすればよいか」という観点で審査を実施しています。

本質的に資金繰りの改善を希望する方は、ぜひお気軽に弊社までご相談ください。

弊社はお客様との対面を重視しており、契約時には必ず面談が必要です。

東京新宿の弊社のオフィスまで訪問していただくのが難しい方は、弊社の担当者がお客様の事務所を訪問させていただきますので、お気軽にお申し付けください。

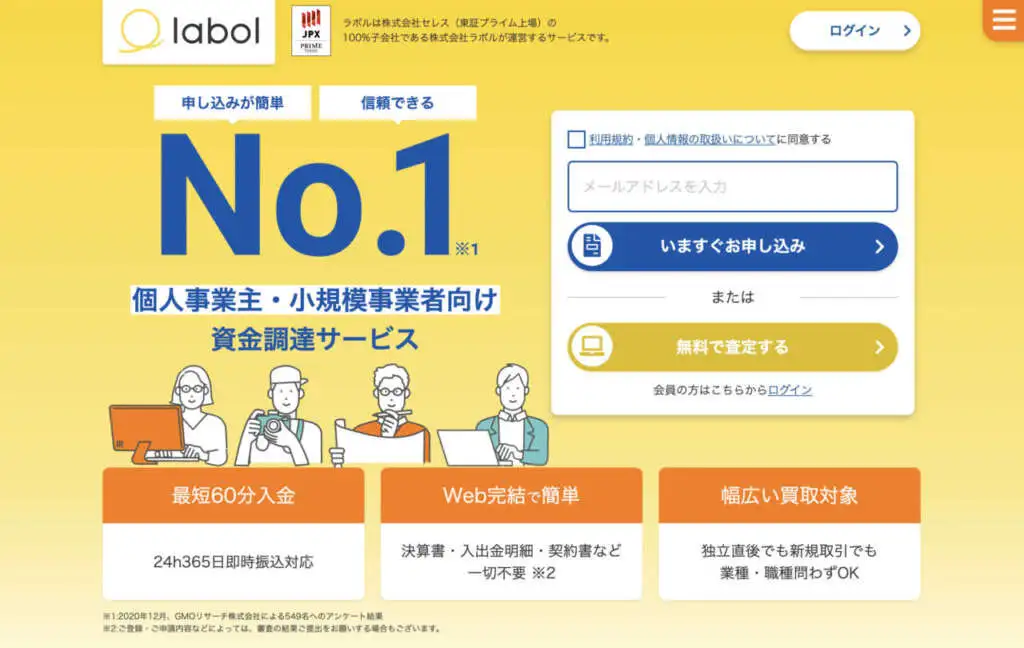

ラボル

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 買取可能額 | 1万円〜上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

ラボルは24時間365日最短60分で請求書の買取りを行なっているファクタリング会社です。

曜日や時間を問わずにいつでも請求書の現金化ができるので、緊急で資金が必要になったときに活用できるファクタリングサービスです。

いざというときに備えて覚えておいて損はないでしょう。

手数料は10%固定なので、あらかじめコストがわかる点は安心です。

また、1万円〜上限なしで買取りを実施しているので、小規模事業者から中堅程度の企業まで幅広く利用できます。

運営業者は東証プライム上場企業の株式会社セレスの100%子会社です。

実質的には上場企業が運営しているサービスですので、業者の安全性という点で高い信頼があるサービスです。

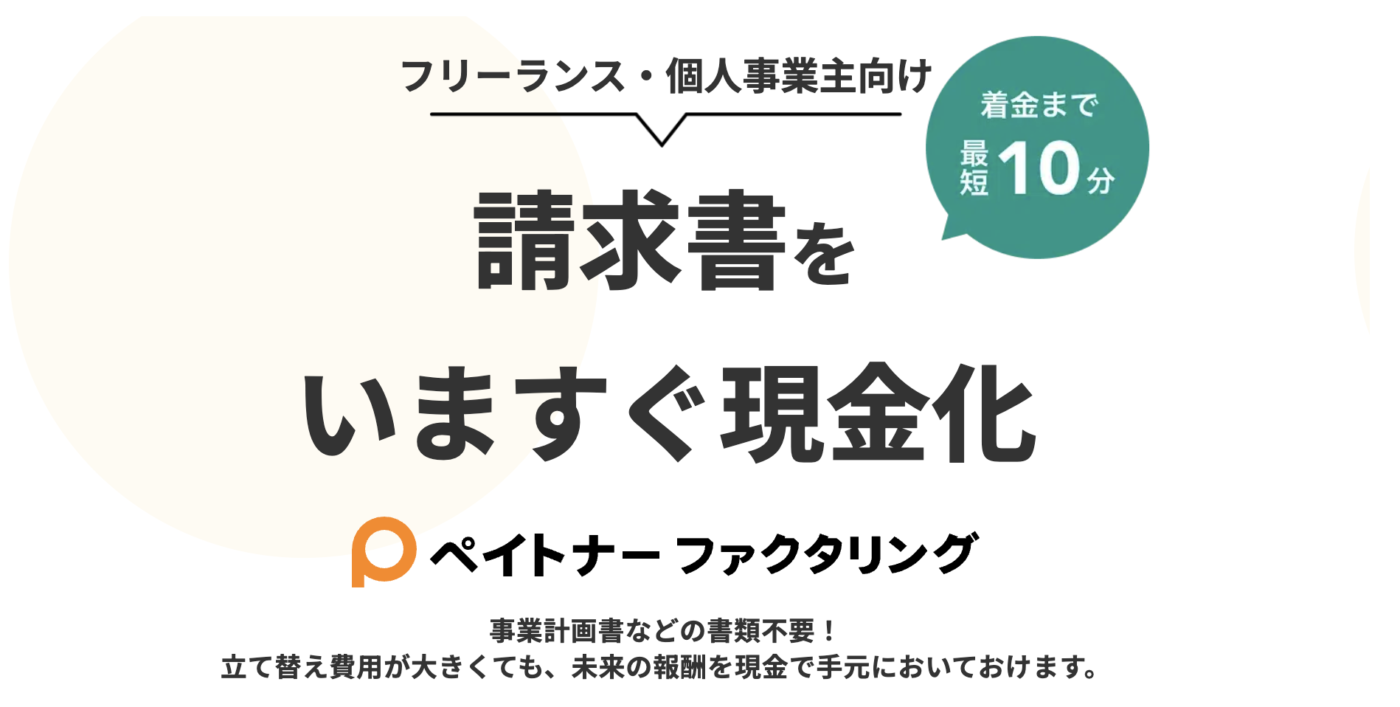

ペイトナーファクタリング

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 買取可能額 | 1万円〜100万円(初回は25万円) |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

ペイトナーファクタリングは申込から入金まで最短10分の圧倒的なスピードを誇るファクタリングサービスです。

あらかじめアカウントを作成しておけば、請求書のアップロードから最短10分で審査が完了し、そのまま登録した口座へ入金を受けられます。

大手消費者金融のカードローンよりも速い入金スピードですので、緊急で資金が必要になった場合に備えて、アカウント作成だけおこなっておけば安心です。

ペイトナーファクタリングは個人事業主に対して発行した請求書の買取りをおこなっている唯一の主要ファクタリング会社です。

他のファクタリング会社は法人宛の請求書しか買取を実施していないので、個人事業主相手にビジネスをされている方はペイトナーファクタリングであれば請求書を現金化できます。

10億円を超えるような資金調達をおこなっている大きな企業ですので運営業者の信頼性も抜群です。

安心できる業者からスピーディーに資金調達したい方は、ペイトナーファクタリングがおすすめです。

フリーナンス

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 3%〜10% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

フリーナンスはGMOグループの関連会社のGMOクリエイターズネットワークが運営しており、個人事業主やフリーランスのビジネスに役立つさまざまなサービスを提供しています。

| 即日払い | 2社間ファクタリング |

|---|---|

| フリーナンス口座 | 屋号やペンネームで口座作成 |

| あんしん補償 | 業務上の賠償責任などさまざまな損失を補償 |

| バーチャルオフィス | 銀座や福岡のバーチャルオフィスを格安料金で利用可能 |

フリーナンスが提供するサービスの1つの「即日払い」はフリーナンス口座を利用すればするほどスコアが上昇し、低い手数料で利用できる仕組みです。

フリーナンス口座を利用しない方も10%固定で利用できるので、非常に低い手数料で請求書の現金化が可能です。

請求書のアップロードから最短30分で審査回答があり、そのまま即日入金を受けられるのでスピードにも強みのあるサービスだといえます。

アカウントを作成するだけで、フリーナンス口座やあんしん補償などのさまざまなサービスの利用ができるので、すぐにファクタリングを利用しない方にもおすすめです。

アクセルファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 手数料 | 2社間ファクタリング:1%〜12% 3社間ファクタリング:0.5%〜10.5% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン・対面 |

アクセルファクターは国が中小企業支援の専門家として認定している認定経営革新等支援機関です。

高い専門性と豊富な実績があると認められた事業者だけが認定される制度ですので、アクセルファクターはファクタリングだけでなく経営全般についての専門性があります。

また、国が認定している事業者ですので安心して取引できるでしょう。

店舗型でありながら上限12%の手数料は低めですので、コストを抑えて利用したい方におすすめです。

ホームページには「即日2時間での振込をモットーに業務を実施。実際にお申込みいただいたお取引のなんと半数以上が即日中の決済となっています。」と明記されてるので、最短2時間で資金調達でき、高い確率で即日入金を受けられるでしょう。

信頼できる業者から、スピーディーに資金調達したい方にアクセルファクターはおすすめです。

トップマネジメント

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%~3.5% 注文書ファクタリング:3.5%~12.5% ゼロファク:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン・対面 |

トップマネジメントは店舗型の独立系ファクタリング会社として、トップクラスの実績と信頼を誇る専門性の高い業者です。

創業は15年、累計取引社数5.5万社を超える実績を誇っており、東京商工会議所会員でもあります。

ファクタリング会社でありながら、商工会議所会員というのは非常に珍しく、この点でもトップマネジメントは数あるファクタリング会社の中でも高い信頼度を誇っていることがわかります。

取り扱っている商品数が多く、通常の2社間ファクタリングと3社間ファクタリングに加えて請求書ではなく注文書を買い取る注文書ファクタリングや、補助金申請と同時にファクタリングを実施するゼロファクなど、ユニークな商品の取り扱い多数です。

その中でも、トップマネジメントが管理でき利用者名義の口座を入金口座として指定することで手数料が低くなる、電ふぁくは上限8%という非常に低い手数料で利用できます。

トップマネジメントでは、IT・広告業専門のペイブリッジというサービスも取り扱っているので、IT・広告業の方が資金調達しやすいファクタリング会社だといえます。

専門性の高い業者から融資以外の方法で資金調達したいと考える方にはトップマネジメントはおすすめです。

ビートレーディング

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 手数料 | 2社間ファクタリング:4%~12% 3社間ファクタリング:2%~9% |

| 入金スピード | 最短2時間 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン・対面 |

ビートレーディングは店舗型の独立系ファクタリング会社として最も有名で実績豊富なファクタリング会社です。

累計取引社数は5.8万社、累計買取実績は1,300億円を超えている国内最大規模のファクタリング会社になります。

東京・仙台・名古屋・大阪・福岡の全国5箇所に店舗を保有しており、店舗に相談に行けば本格的な財務コンサルティングを受けられます。

資金調達の相談だけでなく、財務改善・経営改善の相談をしたい方はビートレーディングがおすすめです。

また、ビートレーディングはオンライン完結型のファクタリングにも力を入れています。

オンラインで面談、オンラインで契約をすることで、最短2時間で資金調達が可能です。

顧客情報はSalesforceで保管するので個人情報保護の観点からも安心して利用できるでしょう。

専門性と業者の安全性が高く、店舗でもオンラインでも最短即日資金調達できる優良業者です。

日本中小企業金融サポート機構

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 手数料 | 1.5%〜10% |

| 入金スピード | 最短3時間 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン・対面 |

日本中小企業金融サポート機構は法人形態が非営利法人である一般社団法人です。

株式会社のような営利目的の法人ではないので、手数料が低い点が特徴です。

店舗型のファクタリング会社ですが、リスクが低ければ10%未満の手数料で資金調達できる場合もあります。

また、日本中小企業金融サポート機構はファクタリングだけでなく、本格的コンサル業務もおこなっている会社ですので、ファクタリング以外にも財務コンサルティング、経営改善、補助金申請、M&A、事業承継などのさまざまなサポートをおこなってくれます。

国が中小企業支援の専門家として認定している認定経営革新等支援機関ですので、ファクタリングのみならず本格的な経営支援を受けることが可能です。

本格的なコンサル業とファクタリング会社ですので、以前は来店した上での契約が必要でしたが、現在はオンライン完結型のサービスである日本中小企業金融サポート機構onlineというサービスを初めています。

日本中小企業金融サポート機構onlineでは、完全オンラインで最短3時間で資金調達できるのが特徴です。

業者の信頼性・専門性・手数料の低さ・入金スピードとあらゆる点で優れた優良のファクタリング会社になります。

PAYTODAY

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 1%〜9.5% |

| 入金スピード | 最短30分 |

| 買取可能額 | 10万円〜上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

PAYTODAYはオンライン完結型のファクタリング会社です。

AIファクタリングという名称で2社間ファクタリングを提供しており、審査から契約までシステムで自動化されているので、審査スピードが非常に速い点が特徴です。

申込から審査完了までは最短15分、入金までは最短30分という業界でも最速クラスのスピードで資金調達できます。

店舗を持たないので、運営コストが低くなり、上限9.5%という業界最低水準の手数料で請求書を現金化できる点も大きな特徴です。

サービス開始から4年程度で累計買取実績が200億円を超える実績を誇っており、多くの人がPAYTODAYを利用していることがわかります。

初めてファクタリングを利用する方に、気軽でスピーディーに安価に利用できるPAYTODAYはおすすめです。

請求書の現金化についてよくある質問

請求書の現金化についてよくある質問は次のとおりです。

- 請求書の買取りは違法ですか?

- 請求書のみでファクタリングを利用できますか?

- 請求書買取の審査に落ちた理由を確認できますか?

- 請求書の現金化は個人事業主やフリーランスも利用できますか?

- 請求書買取の審査は厳しいですか?

請求書の買取りは違法ですか?

請求書の買取は違法ではありません。

請求書は商取引で生じた売掛債権です。そして債権の譲渡は民法によって次のように認められています。

(債権の譲渡性)

第四百六十六条 債権は、譲り渡すことができる。

引用:e-Gov法令検索|民法

債権譲渡は民法で認められているので、請求書の現金化は合法です。

なお、請求書を売却する行為は「請求書の未回収リスクを一緒に売却する」ということですので、請求書の未回収リスクを負わない償還請求権あり(ウィズリコース)の契約は、実質的な貸付行為です。

実質的な貸付行為をおこなっておきながら、貸金業者登録をしていない業者は闇金です。

請求書の売却は償還請求権なし(ノンリコース)でおこなわれる場合は合法ですが、償還請求権あり(ウィズリコース)でおこなわれる場合は違法だと理解しておきましょう。

請求書のみでファクタリングを利用できますか?

初回の取引時から請求書のみで利用できるファクタリングはほとんどありません。

基本的に、初回取引時には請求書、通帳の写し、代表者の本人確認書類、商業登記簿謄本、印鑑証明書、利用者の決算書等の書類が必要になります。

ただし、ファクタリング契約に必要な書類はファクタリング会社によって異なるので、必要書類の少ない業者を探している方はまずはファクタリング会社に確認しましょう。

なお、同じファクタリングで2回目以降の利用をするのであれば、必要書類は非常に少なくなります。

業者の中には2回目以降は請求書のみでOKというところも多いので、請求書のみでファクタリングを利用したい方は、そのような業者を探してみるとよいでしょう。

請求書買取の審査に落ちた理由を確認できますか?

審査落ちの理由は基本的には教えてもらうことはできません。

審査基準はファクタリング会社にとってトップシークレットなので、「なぜ審査に落ちたのか?」と確認しても答えてもらえる可能性は非常に低いと考えた方がよいでしょう。

ただし、ファクタリング会社との担当者とコミュニケーションが取れている場合には、担当者が個人的に教えてくれる場合もあります。

そこから「どうしたら審査に通過できるのか」も見えてくるので、万が一審査に落ちたときのためにもファクタリング会社の担当者との関係は良好に保っておいた方がよいでしょう。

請求書の現金化は個人事業主やフリーランスも利用できますか?

個人事業主やフリーランスでも、事業の売上があり、それに対応した請求書(売掛債権)があるのであればファクタリングは利用できます。

ただし、ファクタリング会社の中には「取り扱いは法人のみ」と定めている業者もあるので、個人事業主やフリーランスでも利用できるファクタリング会社を選びましょう。

なお、会社員の個人が会社に対して保有する給料債権(給料日前なので受け取り前の給料)を業者に売却して、給料日よりも前に資金調達する給料ファクタリングは違法です。

ファクタリングできるのは事業から生じた売掛債権だけで、給料は売却できないと理解しておきましょう。

請求書買取の審査は厳しいですか?

融資などと比較して厳しくはありません。

基本的には債務者である売掛先企業の支払能力に問題さえなければ、スムーズに審査に通過できます。

実際に「審査通過率90%以上」などと明記されている業者も多いので、非常に多くの人が審査に通過できています。

銀行融資の審査に通過できなくても、請求書買取であれば審査に通過して資金調達に成功している業者も多いので、請求書買取の審査はどちらかといえば「甘い」と言えるでしょう。

まとめ

請求書の現金化は、緊急で資金調達が必要になったときに、経営を圧迫しない範囲内で利用すべきです。

たとえファクタリングで資金調達に成功したとしても、期日に支払われるはずの売掛金はファクタリング会社に入金しなければなりません。即日でまとまった資金が調達できても、手数料が高ければ将来的に資金繰りが苦しくなるのは自明の理です。あくまでも、ファクタリングは「売掛金の前倒し」であることを意識する必要があります。

そこで弊社では、請求書の現金化サービスに加え、資金繰り問題を根本から見直す財務コンサルティング・サービスを提案しています。

単に資金をご用意するだけでなく、ビジネスパートナーとして、利用会社様さま・利用者さまの事業のお悩みや資金繰りの問題に真摯に向き合います。

まずはご相談ください。