この記事は約7分で読めます。

近年、大手消費者金融を中心に「無担保」「第三者保証人なし」「即日融資」「ローンカードでの借り入れ」ができる、中小企業向けの無担保ビジネスローンの利用が伸びています。

ビジネスローンは、銀行や公的金融機関の融資制度と比べると、金利が高いというデメリットがあります。

「ビジネスローンを利用する会社は資金繰りが危うい」というイメージも根強いため、利用に二の足を踏む事業者の方も多いのではないでしょうか?

しかし、ビジネスローンは一時的なつなぎ資金として、短期間での返済見込みがあれば、自社の資金繰りや銀行からの評価が悪化するほどの脅威とはなりません。

今回は即日融資が可能なビジネスローンの活用方法や、当サイトがおすすめする優良ビジネスローンをランキング形式でご紹介します。

記事の目次

即日で事業向け融資ができるのはビジネスローンだけ

「即日融資」で事業用の資金を調達できるのは、ビジネスローンをおいて他に無いと言っても過言ではありません。

代表取締役(社長)のビジネスローン利用経験は24.6%

昨今、ビジネスローンは、運転資金の不足や一時的な支出の増加に対応するための資金調達方法として、法人・個人を問わず広く利用されています。

「ファクタリング比較コンシェル」などのコンテンツで知られる株式会社セイビーの調査によると、ビジネスローン(事業者ローン・ビジネスカードローン)を利用した経験のある方は、法人の代表取締役(社長)で24.6%で、個人事業主(自営業者)は19.1%でした。

言い換えれば、法人経営者の10人中4人、個人事業主の10人中2人は、ビジネスローンの利用経験者なのです。

さらに、ビジネスローンを検討した理由でもっとも多かったのは「運転資金の不足」が54.7%で、次いで「一時的な支出の増加」が32.9%でした。

「利用したことのあるビジネスローン」という設問では、もっとも多かった回答が「信用金庫」の37.6%で、次いで「事業者金融、消費者金融、クレジットカード会社」の”ノンバンク”が合わせて35.4%と、「都市銀行(メガバンク)」の32.9%を超える利用率が明らかとなっています。

ノンバンクのビジネスローンの利用率が高いのは、他の金融機関のローンよりもスピードが圧倒的に早いことや、審査が緩い(可決率が高い)ことに起因していると考えられます。

参考:https://xn--yckc3dwa7kmb0d.co/data/bizloan-research-2019/

とにかく融資までのスピードが早い

銀行や公的金融機関の融資制度は、「金利が低い」というメリットこそあるものの、審査結果がわかるまでに1~2週間、融資実行までに2~3週間かかってしまいます。

個人向けのカードローンは即日融資可能ですが、事業性資金に利用することができません。

ビジネスローンであれば、ネットやアプリで簡単に申し込みができ、スコアリングシステムによるスピード審査で、最短即日融資が可能です。

さらに、担保・保証人を必要としないため、不動産を持たない方や、保証人を付けられない方でも融資を受けられます。

金利の高さは明確な返済原資と返済計画でカバーできる

ビジネスローンのデメリットの一つである「金利の高さ」を懸念される事業者の方も多いでしょう。

しかし、以下のような状況であれば、ビジネスローンの費用対効果は非常に高くなります。

- 売上入金までの残り2ヶ月間、従業員の給料や事務所の家賃を支払うためのつなぎ資金が必要

- IT導入補助金を活用して自社のリモートワーク化を進めたいが、ネット環境を整えるための先出しの資金が不足している

返済原資が明確で短期間での返済が可能な見通しがあり、他に有効な資金調達手段がないのであれば、ビジネスローンを使わない手はありません。

以上の特徴により、ビジネスローンは緊急性の高い事業資金の調達にこそ適した融資と言えるのです。

「一括借入型」と「カードローン型」

ビジネスローンは借入・返済方法で「一括借入型」と「カードローン型」に分けられます。

| 一括借入型

(証書貸付とも) |

|

| カードローン型

(極度貸付、当座繰越とも) |

|

「一括借入型」は、はじめに3,000万円を運転資金として一括で借入、返済期間は5年で、毎月50万円を60回の元金均等返済といった使い方をします。

返済期間1年超の長期融資なので、設備投資や事業拡大などまとまった額が必要な資金調達に適しています。

一方のカードローン型は、限度額を500万円として、初月に200万円を借入、翌月に100万円を返済、翌々月に300万円を借入れ、売上の入金があったから200万円を返済というように、限度額の範囲内で繰り返し借入・返済ができます。

自由に出し入れができるという性質から、毎月の売上入金と支払いのズレから生じる、一時的な資金不足を補填するような資金調達に向いています。

どちらのタイプを選ぶかは、自社の経営状況や資金ニーズから判断しましょう。

【即日融資OK】ビジネスローンランキング

当サイトがおすすめする即日融資OKのビジネスローンを、ランキング形式でご紹介します。

オリックスVIPローンカード BUSINESS|第1位

| 金利 | 6.0%~17.8% |

| 融資額 | 50万円~500万円 |

| 融資スピード | 最短即日 |

| 返済方式 | 新残高スライドリボルビング返済、元利込定額リボルビング返済 |

| 返済期間 | 最長10年2ヶ月・122回 |

「VIPローンカードBUSINESS」は、信販会社系では数少ない「金利が安いカードローン型ビジネスローン」で、運転資金やつなぎ資金、仕入資金、納税資金などの事業性資金のみならず、プライベートでも利用できます。

申し込みから最短60分、来店不要で審査の回答がもらえるため、銀行や公的金融機関から借りるには時間がないという場合でも、ビジネスチャンスを逃さない圧倒的なスピードでの借入が可能です。

ただし、即日融資を希望する場合は、平日14:30までに手続きを完了させる必要があります。

気になる金利については、契約枠(融資額)ごとに実質年率が設けられており、たとえば100万円の契約枠の場合の金利は、6.0%~17.8%です。

契約枠や適用される金利などの契約条件は、オリックス・クレジットの審査に基づき決定されます。

アイフルビジネス・ファイナンスのビジネスローン|第2位

| 金利 | 5.0%〜18.0% |

| 融資額 | 1万円〜1,000万円 ※新規取引時は上限500万円 |

| 融資スピード | 最短即日 |

| 返済方式 | 元金定率リボルビング返済 |

| 返済期間 | 最長5年(60回以内) |

アイフルビジネス・ファイナンス(旧ビジネクスト)のビジネスローンは、限度額の範囲内なら何度でも利用できるカードローン型です。

事業拡大や一時的なつなぎ資金、決算時などのまとまった事業資金として、法人・個人問わず利用されています。

また、大手消費者金融会社アイフルの完全子会社のビジネスローンなので、安心感・信頼性の高さは言うまでもありません。

契約は原則来店不要、手続きはすべてWEBで完結するため、あらかじめ提出資料を準備しておけば、最短即日で借入ができます。

プロミス自営者ローン【個人事業主のみ】|第3位

| 金利 | 6.3%~17.8% |

| 融資額 | 300万円まで |

| 融資スピード | 最短即日 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間 | 最終借入後原則最長6年9ヶ月・1~80回 |

「プロミス自営者ローン」は、自営業者向けローンカード型ビジネスローンで、借入額最大300万円まで当日中の融資を可能としています。

限度枠内であれば、繰り返し借入・返済ができるため、いざ資金が必要になったときでも安心です。

借入金は事業資金に限らず、生計費などプライベートな資金にも利用できます。

大手消費者金融会社のカードローンなので信頼性は問題なく、利用実績も豊富にあるため、初めて事業資金を借り入れるという方でも安心です。

アコムのビジネスサポートカードローン【個人事業主のみ】|第4位

| 金利 | 12.0%~18.0% |

| 融資額 | 1万円~300万円 |

| 融資スピード | 最短即日 |

| 返済方式 | 定率リボルビング方式 |

| 返済期間 | 最終借入日から最長8年7ヵ月・1~89回 |

消費者金融会社大手のアコムが提供するビジネスサポートカードローンは、個人事業主を対象とした限度額300万円までのカードローン型ビジネスローンです。

実質年率12.0%~18.0%(融資額100万円以上の場合は12.0%~15.0%)と、ビジネスローンの中ではやや高めですが、数万円~数十万円の小口融資可で、最長8年7ヶ月と返済期間に余裕があります。

また、個人向けカードローンのように限度額の範囲内で繰り返し借入・返済ができ、なおかつ総量規制の対象外なので、年収の3分の1を超えて借入が可能です。

オージェイの無担保融資(ビジネスローン)|第5位

| 金利 | 10.00%~18.00% |

| 融資額 | 1億円まで |

| 融資スピード | 最短即日 |

| 返済方式 | 一括返済・元金均等・元利均等・自由返済 |

| 返済期間 | 1ヶ月(1回)~36ヶ月(36回) |

株式会社オージェイは、日本貸金業協会の加盟業者で、個人向け融資・法人向け融資の実績が豊富な中小の消費者金融会社です。

同社の事業者向け無担保融資は、「信用だけで即日ご融資が可能」としており、営業年数が短い事業者でも借入ができます。

ただし、金利は10.0%~18.0%とやや高め、審査の結果によっては、担保や第三者の保証人が求められる場合があります。

担保に入れられる資産は、不動産だけでなく、動産や売掛債権なども含まれます。

三鷹産業のビジネスローン|第6位

| 金利 | 6.0%~18.0% |

| 融資額 | 50万円~1,000万円 |

| 融資スピード | 最短即日 |

| 返済方式 | 元利均等返済、一括返済 |

| 返済期間 | 元利均等返済(3年以内、36回まで) 一括返済(6カ月以内) |

三鷹産業株式会社は、商工ローン・手形割引・不動産担保ローンなど各種ローンを取り扱っています。取引可能地域は、大阪・京都・兵庫を中心とした関西一円です。

同社のビジネスローンは事業融資型で、法人、個人事業主問わず、運転資金、つなぎ資金、開業資金等に利用でき、即日審査・即日融資も可能です。

また、契約と同時にその場で現金受け取りとなりますが、来店での契約が難しい場合は、希望の時間・場所へ現金を配達してくれます。

審査によっては保証人・担保(不動産)が必要な場合もあるので、まずは無料の見積もり・相談を利用しましょう。

ニチデンの事業者ローン|第7位

| 金利 | 4.8%~17.52% |

| 融資額 | 1億円まで |

| 融資スピード | 最短即日 |

| 返済方式 | 元金一括払・元利均等払・ボーナス併用返済(要相談)・元金据置自由返済(要相談) |

| 返済期間 | 20年以内(1ヶ月~240ヶ月)・1~240回 |

株式会社日電社(ニチデン)は、関西を中心にフリーローン、事業者ローン、不動産担保ローンなど、各種ローン商品を取り扱う、地域密着型の消費者金融会社です。

同社の事業者ローンは一括借入型で金利4.8%~17.52%、限度額1億円までとなっています。返済期間が長め、返済方式も多彩なので柔軟な返済計画が立てられます。

また、審査により、ニチデンが必要と認めた場合は、保証人(法人の場合は、代表者が原則連帯保証人)または不動産担保を求められる可能性があります。

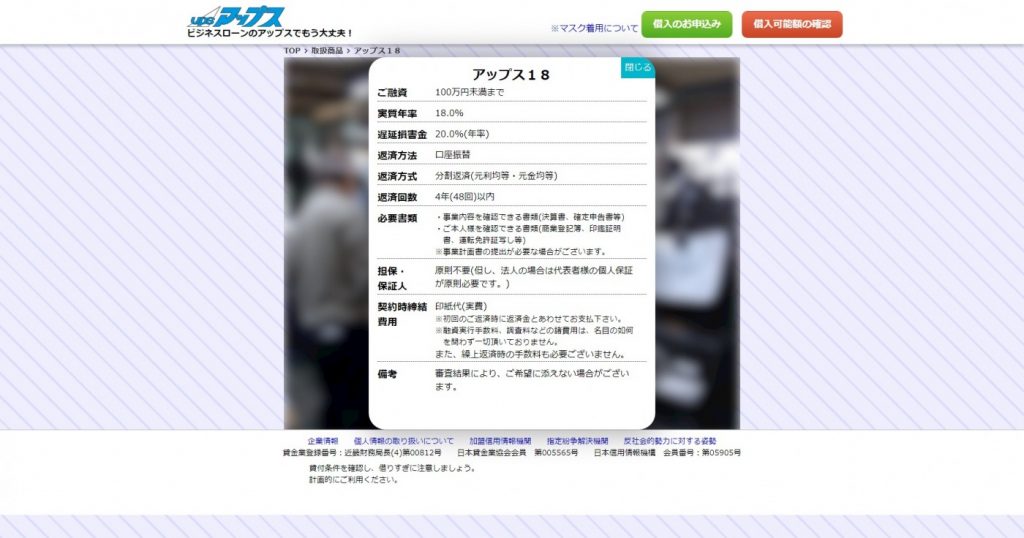

アップスのビジネスローン「アップス18」|第8位

| 金利 | 18.0% |

| 融資額 | 100万円未満まで |

| 融資スピード | 最短即日 |

| 返済方式 | 分割返済(元利均等・元金均等) |

| 返済期間 | 4年(48回)以内 |

アップスは東京・大阪・神戸に拠点を置き、10年以上の事業融資の実績がある中小消費者金融会社です。

同社の事業者向け融資「アップス18」は、金利18%で融資額100万円未満までと、他社と比べると少額利用がメインとなっています。

過去には赤字決算や業歴が短い事業者にも融資した実績があるので、銀行や大手消費者金融会社のローンの審査に通らなかった方でも、柔軟な審査により利用可能な場合があります。

なお、150万から1,000万円までの大口利用は、年率15.0%の「アップス15」が利用できます。

ビジネスローンで確実に即日融資を受けるポイント

即日融資が可能なビジネスローンをランキング形式でご紹介しました。

申し込みをしたその日のうちに融資までの手続きを完了させるためには、事前の準備が欠かせません。

ここでは、ビジネスローンで確実に即日融資を受けるためのポイントを解説します。

前日までに提出書類を準備する

即日で融資を受けるための最重要ポイントは、提出書類を準備しておくことです。

ローン商品にもよりますが、申込時には以下の書類の提出が求められます。

- 身分証明書

- 登記簿謄本

- 決算書類 ※2期分必要な場合もある

- 印鑑証明

- 納税証明書

- その他、貸金業者が必要と判断した資料

提出書類の中には、役所や法務局で取得しなければならない(WEB申請も可)ものもあるため、現金が必要になった当日に書類を揃えて申し込み……では、間に合いません。

申し込みから融資までは即日であったとしても、書類集めなどには1週間ほどの猶予が必要です。

現状は借入が必要ない状況でも、万が一の資金不足に備えて、申し込みに必要な書類を集めておくと良いでしょう。

平日の午前中までに申し込みをする

最短即日融資可のビジネスローンであっても、書類確認や審査等の手続きに時間がかかります。

土日祝日や夜間など、業者の営業時間外の申し込みは、翌営業日以降の対応になってしまいます。

即日融資を希望するのであれば、平日の午前中、遅くとも14時までには申し込みを済ませるようにしましょう。

2~3社のビジネスローンに申し込む

利用条件をクリアしていて、提出書類に不備がない状態でも、融資が必ず受けられるとは限りません。

なるべく2~3社のビジネスローンに申し込みをして、審査の可決率を上げることが大切です。

複数のビジネスローンの審査に通過したら、その中から金利が低いものや条件の良いもので選ぶと良いでしょう。

事業の将来性や経営者の熱意を伝える

一般的に言われるビジネスローンの審査基準は、以下のとおりです。

- 決算数値(収益性・安全性・返済能力)

- 事業歴

- 経営者個人の信用情報

- 納税状況

- 提出書類の正確性

- 会社概要・免許・業種

- 経営者の印象

銀行やノンバンク、大手消費者金融会社のビジネスローンは、スコアリングシステムによる審査を実施しているため、基本的に1~6までの審査基準が重視されます。

一方で、中小の消費者金融会社などでは、アナログま面談審査を採用しているところもあります。

面談では提出書類や経営状況に関してのヒヤリングが中心ですが、事業者の人柄、仕事への熱意などが、審査担当者の印象を大きく左右するのです。

したがって、ノンバンクや大手消費者金融会社のビジネスローンの審査に落ち、中小消費者金融会社に望みをつなぎたい事業者の方は、できる限り審査担当者と直接会って面談することをおすすめします。

当然ながら、面談の際は遅刻をしない、清潔感のある服装で臨むなど、社会人として最低限のマナーは守るようにしましょう。

即日融資が可能なビジネスローンに関するQ&A

即日融資が可能なビジネスローンに関して、よくある質問とその回答をQ&A形式でまとめました。

- Q.「元利均等返済」と「元金均等返済」ではどちらの返済方式がお得ですか?

- A.「元利均等返済」は、元金と利息(元利)を合わせて均等に返済する方法で、完済まで毎月の返済額が常に同じ金額です。返済額が変わらないため、返済計画が立てやすいという一方、総返済金額は、「元金均等返済」よりも多くなってしまいます。一方の「元金均等返済」は、元金を返済期間で均等に割り、さらに残高に応じた利息を上乗せした金額を支払う返済方法です。初回返済時の金額がもっとも大きく、残高が減るごとに利息分が小さくなるため、返済金額が減っていき、総支払金額も元利均等返済より少なくて済みます。

- Q.「定率リボルビング方式」とはどのような返済方式なのですか?

- A.繰り返し借入・返済ができるカードローン型ビジネスローンは、返済方式にリボルビング方式を採用しています。定率リボルビング方式とは、「最後に借入れたときの借入残高(元金残高)」に「決められた割合(率)」をかけた金額を毎月返済する返済方式です。「決められた割合」は利用限度額に応じて決まります。つまり、追加借入れしない限り、「毎月返済しなければならない金額(最少返済額)」は変わりません。

- Q.複数の返済方式がある場合、どれを選べば良いですか?

- A.ベストな返済方式は、利用者の経営状況や返済原資によっても変わります。複数の支払い方法を選択できるときは、金融機関の担当者と相談しながら、自社に合った利用計画を立てましょう。

- Q.「一括借入型」と「カードローン型」はどちらがお得ですか?

- A.一括借入型は、最初に資金を一括で借り入れて、後は返済するだけのビジネスローンで、「大口受注のための準備資金」や「設備投資の資金」などの資金調達に向いています。一方のカードローン型は、個人向けカードローンのように、限度額の範囲内で繰り返し借入・返済ができるビジネスローンで、「毎月の売上入金と支払いのズレから、手元の資金が不足する期間がある」など、経常的に資金が必要になるケースで有効です。 >>「一括借入型とカードローン型の違い」について詳しく見る

即日の資金調達なら「借りない」ファクタリングも有効

即日融資が可能なビジネスローンの活用方法、および、おすすめ優良ビジネスローンをランキング形式でご紹介しました。

ビジネスローンはスピード審査・融資が強みですが、必ずしも最短即日で融資が受けられるとは限りません。

審査の可決率を上げるためには、提出書類を揃えたうえで、なるべく複数の金融機関に申し込むようにしましょう。

万が一、ビジネスローンの借入も難しい場合は、売掛債権売買のファクタリングのご検討をおすすめします。

経営状況や信用状況を理由にビジネスローンの審査に通らなかった場合でも、ファクタリングであれば、信用力の高い未決済の売掛債権(請求書)を売却して、最短即日の資金化が可能です。

銀行融資、ビジネスローン、さらにはファクタリングと、複数の資金調達先を持っておくことで、いざというときの資金不足への備えとなります。