中小企業の資金調達で注目されているファクタリング会社を選ぶポイントをご紹介します。

売掛債権を早期に現金化するファクタリングは、中小企業にとって真っ当な資金調達方法として、経済産業省も普及を進めています。

実際にインターネットでファクタリング会社を調べてみると、実に100以上の会社のホームページが見つかります。

しかし、そのなかから自社の状況に適したファクタリング会社を選ぶのは至難の業と言わざるを得ません。

今回はファクタリングを理解するために必要不可欠なファクタリング会社の3つのグループとそれぞれの特徴、および中小企業の資金調達に最適なファクタリング会社を選ぶポイントをご紹介します。

記事の目次

中小企業が抱える資金繰りの7つの問題点

中小企業は資金繰りについて大手企業などと比較して次のような悩みを潜在的に抱えています。

- 資金的な体力が乏しい

- 出資や社債発行で資金調達しにくい

- 借入に過度に依存する

- 代表者が連帯保証人として要求される

- 入金サイトが長い

- 取引先の倒産リスクがある

- 赤字になると融資を受けにくい

中小企業の多くがそもそも手元の資金が少ないので、何かあればどこかから資金調達しなければなりませんが、資金調達手段が借入に限られて、さらに借入も少しの経営悪化でも審査に通過できない可能性があります。

また、入金サイトが長く、支払いサイトが短いので、本質的に資金繰りがタイトになりやすい業種だといえるでしょう。

中小企業が資金繰りに関してどのような問題点を抱えているのか、詳しく解説していきます。

資金的な体力が乏しい

中小企業は大手企業のように豊富な内部留保を持っているわけではありません。

基本的には毎月の運転に必要な資金をギリギリ手元に確保している程度ですので、資金的な体力が大手と比較すると圧倒的に乏しいのが実情です。

基本的にタイトな資金繰りで企業を運営しているので、もしも「取引先からの入金が遅れた」などの不測の事態に直面すると、それだけですぐに資金繰りは厳しくなってしまいます。

中小企業は基礎的な資金繰りの体力が乏しいため、緊急時には資金繰りが悪化して、資金ショートのリスクに直面しやすいという問題を抱えています。

出資や社債発行で資金調達しにくい

企業が外部から資金調達する方法として、株式を発行して出資を受けたり、社債を発行するなどの方法がありますが、一般的な中小企業はこれらの方法ではほとんど資金調達はできません。

出資や社債を発行して、多くの人から資金を調達できるのは、よほど特別な技術やアイデアをもった企業だけです。

例えば大手企業などの下請けをしている企業が社債や新株を発行しても、資金提供をおこなってくれる投資家を見つけることはほぼ不可能でしょう。

大手企業であれば、新株発行や社債発行で比較的簡単に資金を集められることと比較すると、この点は非常に大きな違いだといえます。

本来であれば、企業には豊富な資金調達手段がありますが、実際のところ、中小企業は銀行借入でしか資金調達できません。中小企業は資金調達手段が銀行融資に限られるという問題点も抱えています。

借入に過度に依存する

中小企業は出資などで資金調達が難しいため、借入に過度に依存しがちです。

借入金による資金調達には返済が伴うので、短期的には資金繰りが改善しても長期的には資金繰りを圧迫する傾向があります。

総資産のうち借入金がどのくらいの割合を占めるのかの借入依存度は、中小企業の場合40%〜45%程度が平均値だといわれています。

多くの企業が資産の半分近くを借入金によって調達しているため、健全な経営状態とはいえません。

一般的に借入依存度が50%を超えると、金融機関から新規で借入をする際の審査が厳しくなると言われているため、借入依存度の高い中小企業は、追加で金融機関から融資を受けることは非常に難しい属性であるといえるでしょう。

代表者が連帯保証人として要求される

中小企業が金融機関から融資を受ける場合、多くのケースで代表者が連帯保証人として設定されます。

会社経営が傾いて企業名義で借りた融資の返済ができない場合、経営個人に対して請求がおこなわれることとなるため、経営者にかかる負担は甚大です。また、経営家族にも深刻な悪影響を及ぼすことにもあります。

さらに、最近は中小企業が融資を受ける際の代表者保証は事業承継の障壁になることも指摘されています。

事業承継の際には前経営者の連帯保証人としての地位も継承するのが基本ですので、事業承継をしたことによって、前経営者が手続きした借入金の保証を個人的に負わなければならず、これは承継人にとって非常に大きな負担となります。

大企業が融資を受ける際には、経営者の個人保証などは必要ありません。しかし中小企業においては「会社と経営者は一心同体」という古い価値観が今の残っているので、資金調達する際には経営者が会社の負債を個人保証しなければならない点は非常に大きなデメリットです。

入金サイトが長い

中小企業は取引先に対して関係性が弱いので、入金サイトが長くなる傾向があります。

入金サイトとは売掛先へ請求してから入金になるまでの期間です。

例えば親会社が「入金は請求月の3ヶ月後」と通知してきたら、下請けの中小企業は「もっと早くしてほしい」などとは簡単に言えません。その後の取引に悪影響する可能性があるためです。

入金になるまでの運転資金を手元に確保しておかなければ会社の経営はできないので、入金サイトが長ければ長いほど、中小企業は手元に多くの資金を確保しておかなければなりません。

売掛先企業との関係において、どちらかといえば弱い立場に立たされている中小企業は、入金サイトが長くなることが多いので、資金繰りが厳しくなりやすい傾向があります。

取引先の倒産リスクがある

中小企業には取引先の倒産リスクもあります。

売上規模が小さい中小企業は取引先をそれほど選り好みしている余裕がないところがほとんどです。

そのため、中小企業の取引先企業の中には、経営状況が怪しい企業も少なくなりません。

中には売掛債権が未回収のまま倒産や資金ショートして、不良債権化してしまうケースもあるでしょう。

中小企業は大手企業のように取引先を吟味できない分、取引先の倒産リスクにさらされています。自社の経営が健全でも取引先の経営状態に自社の資金繰りが左右されてしまう点も中小企業のデメリットです。

赤字になると融資を受けにくい

中小企業は企業経営が赤字になると融資を受けにくくなります。

中小企業は大手企業のように資産がなく、技術もブランドもないので、赤字から立ち直ることが簡単ではないためです。

大手企業であれば、赤字になっても返済に充てられるだけの資産があり、ブランドも独自の技術もある上に、大手企業は倒産した場合の社会的影響が深刻なので、金融機関は融資によって積極的に救済しようと考えます。しかし中小企業はそうではありません。

本来であれば経営悪化時ほど融資による資金調達が必要ですが、中小企業の場合は赤字のときほど融資を受けにくい点も注意が必要です。

中小企業は銀行融資とファクタリングどちらを利用すべき?

中小企業は主に銀行融資を利用して資金調達をおこなうのが基本です。

しかし、銀行融資を受けられない場面などでは、ファクタリングを活用することで中小企業はより円滑に資金調達が可能になる可能性があります。

中小企業は銀行融資とファクタリングを適切に使い分ける方法を理解しておくことが重要です。

銀行融資を利用すべき場面と、ファクタリングを利用すべき場面をそれぞれ解説していきます。

銀行融資を利用すべき場面

中小企業が銀行融資を利用した方がよい場面は次のようなケースです。

- 低金利で資金調達したい

- 設備投資をしたい

- 赤字や債務超過などの問題がない

- 資金が必要なタイミングまでに時間がある

- 長期運転資金を借りたい

- 創業資金を借りたい

銀行融資は経営状況に大きな問題がなく、高額な資金が必要な場面に向いています。

中小企業がファクタリングではなく銀行融資を活用して資金調達した方がよい場面について解説していきます。

低金利で資金調達したい

低金利で資金調達したい場合には銀行融資が最適です。

銀行融資の金利は商品や格付けなどによって異なるものの、概ね1%台〜3%台と低めです。

例えば、500万円を金利2%で5年返済(元金均等返済)した場合の、利息の総負担額は258,296円となります。

ファクタリングで500万円を手数料10%で利用した場合には、50万円の手数料がかかることと比較すると、銀行融資の方が圧倒的に低コストで資金調達できます。

中小企業が最も低コストで資金調達できる方法が銀行融資ですので、できる限り負担を抑えて必要な資金を確保したい方は銀行融資が向いています。

設備投資をしたい

設備投資を希望する方も銀行融資が向いています。

銀行融資では設備投資などの計画に合理性があると判断されれば、年商の何倍もの高額な借入を受けられます。

ファクタリングでは売掛債権の範囲内が調達限度額ですし、ビジネスローンでも年商を超える金額を借りることは原則不可能です。

銀行融資であれば、年商を超えるような高額な設備投資の資金も借りられるので、高額な資金調達を希望する場合は銀行融資一択です。

設備資金を借りる際には、銀行融資を利用しましょう。

赤字や債務超過などの問題がない

経営状態が赤字や債務超過などの問題を抱えていないのであれば銀行融資を利用することが向いています。

銀行融資は経営状態が健全な企業ほど審査で有利になり、金利面などでも有利な条件で利用できるためです。

反対に赤字や債務超過などで銀行から融資を受けられない中小企業はファクタリングやビジネスローンなどの資金調達方法の利用を検討しましょう。

経営状態が健全な企業は銀行から低金利融資を受けることが向いています。

資金が必要なタイミングまでに時間がある

資金が必要になるまでに2週間程度の時間的余裕があるのであれば、銀行融資が向いています。

銀行融資は申込から借入までに2週間程度の時間がかかるためです。

銀行融資は時間をかけて審査をおこなうので、急いで資金が必要な中小企業には向いていません。

そのため、資金が必要になるまでに時間的余裕があるのであれば、低金利で資金調達できる銀行融資がおすすめです。

銀行で借りるかどうか悩んでいる方は「資金が必要になるまでにどの程度の時間があるか」という観点から銀行融資へ申し込むかを検討しましょう。

長期運転資金を借りたい

長期運転資金を借りたい場合も銀行融資がおすすめです。

運転資金とは1年未満で返済する短期運転資金と、1年超の期間を分割して返済する長期運転資金にわかれます。

長期運転資金は数ヶ月分から1年程度の運転資金の融資を受けるため、創業時や経営悪化時の運転資金調達に適しています。創業後に事業が軌道に乗るまでや、経営不振から脱却できるまでの間に必要な資金を確保するのに適した方法です。

一方、短期資金とは、特定の受注に必要な運転資金を確保するためなど、スポットで必要になる資金ですので、ファクタリングでも代用できます。

長期運転資金を低金利で調達できるのは銀行融資だけですので、長期運転資金を調達したい場合も銀行融資の利用がおすすめです。

創業資金を借りたい

創業資金を借りたい場合は銀行融資一択になります。

ビジネスローンやファクタリングでは創業資金の調達は不可能です。

ビジネスローンは最低でも最初の決算を終えている状態でないと申し込めません。

また、ファクタリングは請求書を売却して資金調達する方法ですので、そもそも請求書が発生していない創業前の段階ではファクタリングの利用は不可能です。

創業時に必要な創業資金を借りたい方は、銀行融資を利用しましょう。

ファクタリングを利用すべき場面

中小企業が銀行融資ではなくファクタリングを利用すべき場面は次のようなケースです。

- 銀行融資の審査に落ちた

- すぐに資金が必要

- 決算書の負債を増やしたくない

- 周囲にバレずに資金調達したい

- 少額の資金が短期間だけ必要

- 請求事務のアウトソーシングをしたい

ファクタリングは銀行融資の審査に通過できなかった場合や急ぎで資金が必要な場面で活用できるのはもちろんですが、請求事務を効率化したい場面などでも活用できます。

ファクタリングを利用すべき6つの場面を詳しく解説していきます。

銀行融資の審査に落ちた

銀行融資の審査に落ちた中小企業はファクタリングであれば審査に通過できる可能性があります。

ファクタリングの審査基準は「売掛債権が期日通りに回収できるか」ですので、信用のある売掛債権であれば申し込みをした中小企業が赤字や債務超過であっても審査に通過できる可能性があります。

ファクタリングは銀行融資とは全く異なる審査基準で審査されるので、銀行融資の審査に落ちた場合は、ファクタリングの利用を検討しましょう。

すぐに資金が必要

すぐに資金が必要な中小企業はファクタリングが向いています。

2社間ファクタリングであれば、多くのファクタリング会社が最短即日入金に対応しているためです。

銀行融資であれば申込から入金まで2〜3週間の時間がかかります。

そのため「すぐに取引先に支払いをしなければならない」「今日入金しないと手形が不渡りになる」などの緊急で資金が必要なときには銀行融資では間に合いません。

緊急で資金が必要な場合には、最短即日入金に対応したファクタリングを活用するのが向いています。

決算書の負債を増やしたくない

決算書の負債を増やしたくない中小企業もファクタリングが向いています。

ファクタリングは売掛債権という貸借対照表上の資産を売却して資金化しているだけです。

そのため、いくら利用しても貸借対照表の負債が増えることはありません。

負債が増えることによって自己資本比率などの各種経営指標が下がるため、メインバンクなどの外部の利害関係者からの自社の評価が下落する可能性があります。

また、メインバンクは自社以外から資金調達したことを知ると当該中小企業に対する心象が悪くなるでしょう。

負債を増やさずに資金調達したい企業もファクタリングが向いています。

周囲にバレずに資金調達したい

取引先や従業員などに秘密で資金調達したい中小企業もファクタリングの利用が向いています。

2社間ファクタリングであれば、取引先に通知はおこなわれませんし、オンライン完結で資金調達できるので会社に金融機関の担当者が訪問することもないので従業員にも秘密にできます。

周囲に資金調達したことを知られると「資金繰りが怪しい企業」などとネガティブに判断され、取引先との取引継続に悪影響が及ぶ可能性があります。

また、会社の経営状況に不安を感じた従業員が退職するリスクもあるでしょう。

2社間ファクタリングであれば取引先や従業員に資金調達を知られる心配はありません。周囲に秘密で資金調達したい中小企業にファクタリングは向いています。

少額の資金が短期間だけ必要

少額の資金が短期間だけ必要な場合もファクタリングが向いています。

ファクタリングは売掛債権を売却する資金調達方法ですので、いくら多く調達できたとしても1ヶ月分の売り上げが限度です。

また、売掛債権が入金されるまでの短期間しか資金調達できないため、3ヶ月以内の短期間しか資金を確保できません。

つまり、ファクタリングは少額の資金を1ヶ月〜2ヶ月程度の短期間だけ調達したいというケースで活用できます。

「来月になると高額の入金があるから、それまで資金調達したい」というような場面で資金が必要なときはファクタリングの利用が向いています。

請求事務のアウトソーシングをしたい

会社の売掛債権の請求事務をアウトソーシングしたい方は3社間ファクタリングを利用するのが向いています。

3社間ファクタリングとは売掛先の同意を得て利用するファクタリングで、売却後はファクタリング会社へ売掛先企業が代金を支払います。

そのため、利用する中小企業は何も売掛先に対して請求したり、入金管理をする必要がありません。これらの手続きは全てファクタリング会社と売掛先企業が直接やりとりするためです。

企業経営においては売掛債権の管理は大きな事務コストとなります。請求書の作成、入金の管理、消し込み、督促などの事務手続きは人員がタイトな中小企業においては特に大きな負担です。

これらの請求事務をアウトソーシングしつつ、早期資金ができるのが3社間ファクタリングです。

請求事務のアウトソーシングを希望する中小企業は3社間ファクタリングの利用を検討するとよいでしょう。

中小企業がファクタリングを利用するメリット

中小企業がファクタリングを利用することには次の5つのメリットがあります。

- 最短即日で入金できる

- 親会社や取引先に秘密にできる

- 親会社や取引先の信用で審査を受けられる

- 融資ではないので取引銀行からの評価が下がらない

- 担保や保証人が必要ない

中小企業は取引先の方が力関係で強く、取引先の信用力が自社よりも高い傾向がありますが、ここを利用して資金調達できるのが中小企業にとってのファクタリングの強みです。

中小企業がファクタリングを利用して資金調達することの5つのメリットについて解説していきます。

最短即日で入金できる

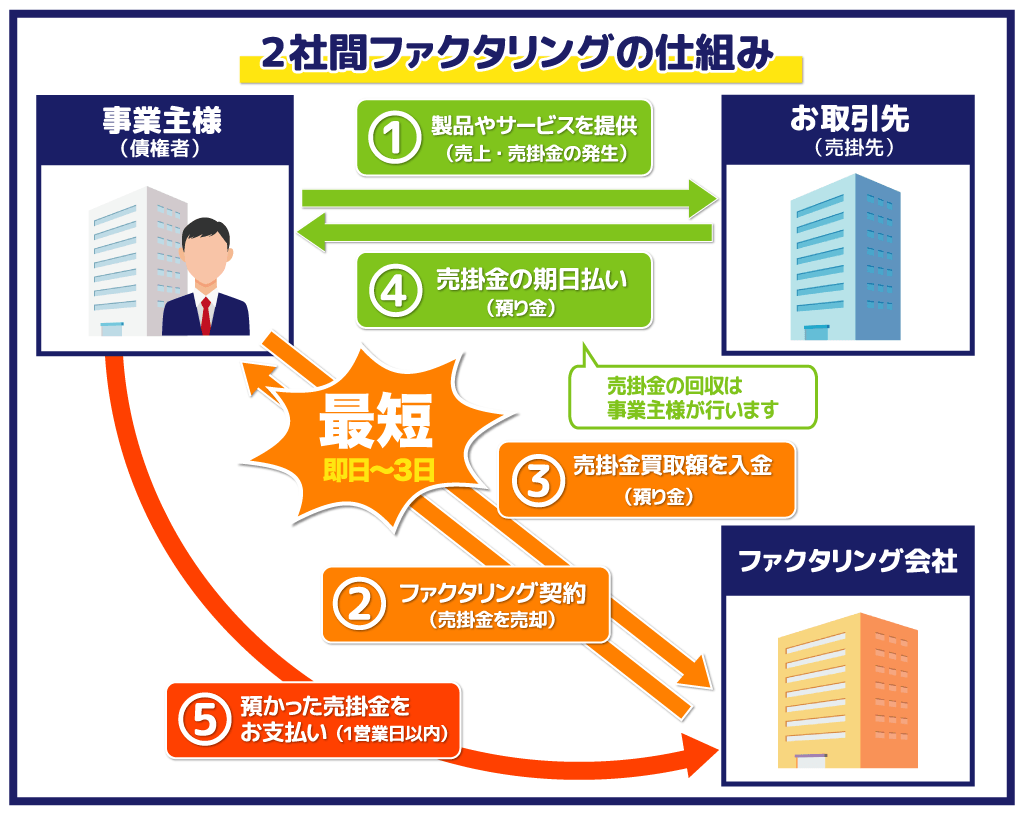

2社間ファクタリングは最短即日で入金できます。

申込日当日に資金調達できるので「月末に支払いに当てにしていた取引先からの入金が突然遅れると連絡があった」「今日入金しないと不渡りになる手形がある」などの緊急でお金が必要な場面でファクタリングは活用できます。

銀行融資であれば申込から融資まで2週間〜3週間程度、日本政策金融公庫であれば申込から入金まで3週間〜4週間程度の時間がかかるので、上記のような緊急でお金が必要なタイミングで資金が間に合いません。

資金繰りがタイトな中小企業経営においては「今日の今日資金が必要」という場面は少なくありませんが、2社間ファクタリングであれば申込日当日中に資金調達できる可能性が高いので、緊急時の資金調達にメリットがあります。

親会社や取引先に秘密にできる

2社間ファクタリングは取引先に秘密で資金調達が可能です。

契約時には申込をおこなう中小企業とファクタリング会社の2社だけで契約し、売掛先企業が契約に関わることはないので、売掛先企業に秘密で契約できます。

中小企業の売掛先は親会社や元請け先企業など、自社よりも立場が強い企業であるケースが少なくありません。このような企業に「資金繰りが悪化している」と知られてしまうと、今後の取引継続に悪影響を及ぼす可能性があります。2社間ファクタリングであれば、親会社や元請け先などの売掛先企業に秘密で資金調達できます。

自社にとって大切な取引先に、自社の資金繰りが悪化していることや、外部から資金調達したことを知られずに資金調達できる点はファクタリングの大きなメリットです。

親会社や取引先の信用で審査を受けられる

ファクタリングは親会社や元請け先企業などおの売掛先企業の信用で審査を受けられる点もメリットです。

ファクタリングは売掛債権の売却ですので、審査では売掛債権が期日通りに支払われるかが注視されます。そのため売掛先企業の信用に問題がなければ自社が赤字や債務超過などの信用度が低い状況でも審査に通過できる可能性があります。

中小企業にとって売掛先企業の多くが親会社や元請け先などの自社よりも信用度の高い企業であるケースが多いため、自社が審査されるよりも有利な状況で審査を受けられるでしょう。

赤字や債務超過でも売掛先企業の経営状態に問題がなければ審査に通過できる点もファクタリングを利用して資金調達するメリットです。

融資ではないので取引銀行からの評価が下がらない

ファクタリングは融資ではありません。

売掛債権という資産を売却して資金化しているだけですので、利用しても貸借対照表に負債として計上されません。

負債が増えないということは自己資本比率が下がりませんし、貸借対照表が大きくなることもありません。

自己資本比率は高ければ高いほど銀行などの外部からの評価が高くなります。また、今は不要な資産も負債も持たずに貸借対照表はできる限り小さくするオフバランス経営が評価される時代ですので、負債が増えない資金調達方法であるファクタリングは貸借対照表のオフバランス化にも寄与します。

借入金によって資金調達するよりも貸借対照表の評価が下がらない点もファクタリングのメリットだといえるでしょう。

担保や保証人が必要ない

ファクタリングでは担保や保証人が必要ありません。有力な不動産や保証人を用意できない企業でも、信頼できる売掛債権さえ売却できれば資金調達が可能です。

信頼度の低い中小企業が銀行融資を受ける際には、代表者を連帯保証人にとして要求されたり、不動産担保を求められるケースが少なくありません。

ファクタリングでは担保や保証人を要求されることがないので、不動産などを保有していない中小企業でも平等に資金調達ができます。

中小企業がファクタリングを利用する際のデメリット

中小企業がファクタリングを利用する際には次のようなデメリットについても理解した上で活用しましょう。

- 手数料が高額

- 調達額が限られる

- 3社間ファクタリングは売掛先の同意が必要

- 悪徳業者・違法業者も多い

ファクタリングは手数料が非常に高額で少額の資金調達しかできない点に注意が必要です。

中小企業がファクタリングを利用する際に注意したい4つのデメリットを詳しく解説していきます。

手数料が高額

ファクタリング最大のデメリットが高額な手数料です。ファクタリングの手数料相場は次のとおりです。

| ファクタリング | 手数料相場 |

|---|---|

| 2社間ファクタリング | 5%〜20%程度 |

| 3社間ファクタリング | 1%〜5%程度 |

上記の手数料は年利ではありません。売掛債権の金額に対して上記の利率を乗じた金額がそのまま手数料になります。

そのため、例えば1ヶ月先が支払期限の売掛債権を手数料10%でファクタリングした場合、年利に換算すると10%×12ヶ月=120%ものコストになります。

銀行融資であれば1%〜3%台程度で資金調達できるので、ファクタリングは銀行融資の100倍程度の資金調達コストになることがあるため注意しましょう。

頻繁に利用すると、手数料負担で会社の収益が大きく圧迫されることになるため注意が必要です。

本当にお金に困ったときの非常時のみ活用するようにしてください。

調達額が限られる

ファクタリングでは調達額が限られてしまいます。

ファクタリングで調達できるのは売掛債権の範囲内ですので、中小企業の1ヶ月分の売上程度が調達できる最大額です。そのため、ファクタリングで1年分の運転資金を調達するとか、ファクタリングで高額な設備投資に必要な金額を調達することなどは不可能です。

ファクタリングでは1ヶ月分の運転資金を限度とした少額の資金調達しかできないので、緊急時に少しのお金が必要になった場合のみ活用しましょう。

高額の資金調達は銀行へ相談するようにしてください。

3社間ファクタリングは売掛先の同意が必要

3社間ファクタリングを利用する際には売掛先企業の同意が必要です。

3社間ファクタリングは2社間ファクタリングと比較して手数料が低いため、低コストで資金調達できる方法ですが、売掛先企業の同意が必要になるので、売掛先企業にファクタリングの利用を知られてしまいます。

売掛先企業の中には、ファクタリングを利用したことを知ったことで「倒産する可能性がある企業」「資金繰りの悪い企業」などとファクタリングを利用する企業をネガティブに評価する可能があります。

低コストの3社間ファクタリングを利用するには、売掛先企業に知られるリスクを負わなければならない点もデメリットです。

悪徳業者・違法業者も多い

ファクタリング会社の中には違法業者・悪徳業者も多い点にも注意が必要です。

ファクタリング業を営むには許認可も免許も登録制度などは一切ありませんし、業務の詳細を取り決めたいわゆる業法も存在しません。

つまり、どんな業者でもホームページなどを立ち上げるだけで、簡単にファクタリング業を開始できます。

そのため業者の中には次のような違法業者・悪徳業者も混じっています。

- 法外な手数料を要求する業者

- 実質的な貸付を行う業者

20%を超える手数料は相場を超えているため、そのような業者とは取引をしない方が無難です。

また、売掛債権が未回収になった際の損失をファクタリング会社が負わない「償還請求権あり」のファクタリングは実質的な貸付行為で、貸金業法に違反する闇金です。

手数料と償還請求権の有無に注意してファクタリング会社を選択しましょう。

なお、金融庁もファクタリング会社選びについて次のように注意喚起をしています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

引用:金融庁|ファクタリングの利用に関する注意喚起

ファクタリング会社の中には違法業者・悪徳業者が混在していることをよく認識し、業者選びは慎重におこなうようにしてください。

ファクタリング会社は大きく分けて3種類

ファクタリング会社は大きく分けて3つのグループに分類できます。それぞれのグループの違いや得意とする分野を確認しておきましょう。

金融系ファクタリング会社

| 手数料の相場 | 1%~5% |

|---|---|

| 主な取り扱いサービス | 3社間ファクタリング 医療ファクタリング |

| 資金調達スピード | 2週間以上 |

| 主なファクタリング会社 | 三菱UFJファクター みずほファクター |

金融系は銀行や銀行の子会社、銀行以外で貸金業の登録をして(ノンバンク)ファクタリングを提供している会社です。

提供するサービスは大手企業が主な取引相手となる3社間ファクタリングが前提ですので売掛先への承諾が必須となります。

手数料率は「1~5%」と銀行融資やビジネスローンの金利と同じ水準ですが、その分ファクタリングの審査のハードルは高くなる傾向にあります。

企業系ファクタリング会社

| 手数料の相場 | 15%~20% |

|---|---|

| 主な取り扱いサービス | 3社間ファクタリング 保証ファクタリング |

| 資金調達スピード | 1~2週間 |

| 主なファクタリング会社 | 豊通オールライフ 三井物産クレジットコンサルティング |

大手メーカー、流通業者、ゼネコン会社が出資して設立されたファクタリング会社です。

主に自社や関連会社間での決済・3社間取引に活用されているため、身内同士での取引がメインとなります。

審査は金融系より緩やかで、自社取引のために手数料も低く設定されています。

ただし対外的には金融商品を提供していないため、その存在が広く知られることはありません。

独立系ファクタリング会社

| 手数料の相場 | 5%~30% |

|---|---|

| 主な取り扱いサービス | 2社間ファクタリング |

| 資金調達スピード | 即日~ |

| 主なファクタリング会社 | 株式会社ウィット ベストファクター |

上記2つ以外の、親会社が金融機関や大手企業ではないファクタリング会社を独立系と分類します。

事業規模が小さく、数十万円の小口利用から対応しているので、2社間ファクタリングに対応しているところがほとんどです。

2社間ファクタリングは売掛先にファクタリングの事実を知らせる必要がなく、信用不安などのトラブルになりにくいため、主に中小企業のお客様にお選びいただいているサービスです。

ただし、審査によっては手数料が20%や30%と融資と比べてはるかに高くなるケースもあります。

私どもベストファクターも独立系のファクタリング会社で、最短即日の資金調達が可能なフットワークの軽いサービスを「手数料2%~」でご案内しております。

中小企業は独立系ファクタリングがおすすめ

「金融系」「メーカー・流通・ゼネコン系」「独立系」の3種類のファクタリング会社をご紹介しました。

ご利用者様の状況に応じて審査の緩さ、手数料の低さ、入金までのスピードと着目すべきポイントは異なります。

中小企業のお客様が資金調達にファクタリングをお選びになるのであれば、次のような理由から独立系ファクタリング会社にご相談されるのがおすすめです。

2社間ファクタリングを実施している

独立系ファクタリングが得意とするサービスは2社間ファクタリングです。

一般的にファクタリングと言えば、金融系ファクタリング会社が得意とする3社間ファクタリングを指すことが多いのですが、日本では中小企業のお客様を中心に2社間ファクタリングが好まれる傾向にあります。

2社間ファクタリングのメリットをまとめると次のとおりです。

- 売掛先の企業に売掛債権の譲渡を通知する必要がない

- 売掛先への通知が不要なので審査完了後、最短即日の入金可能

- 売掛先が債務不履行(デフォルト)を起こしてもお客様に支払い義務は発生しない

以上のようなメリットから、われわれベストファクターでも「すぐにでも資金調達はしたいが、取引先に知られて会社の信用を棄損したくない」というお客様に2社間ファクタリングをお選びいただいております。

少額から対応している

中小企業のお客様からファクタリング会社に資金調達のご相談をいただく場合、必ずしも数千万円~数億円の巨額の資金を必要とされていません。

独立系ファクタリングは数十万円の少額の資金調達から対応しておりますので、お気軽にご相談いただけます。

さらに少額だからこそ、最短即日入金というスピード感での資金調達も可能です。

無料相談が利用できる

ファクタリングに直接かかわる要素ではありませんが、資金繰りについての相談に乗ってくれるかどうかも優良なファクタリング会社を見極めるポイントと言えるでしょう。

早期の資金調達を検討されているお客様は、少なからず事業の改善を必要としています。

ファクタリングによって一時的に現金を手に入れることができても、その現金を有効活用しなければ本来の目的である事業の改善は見込めません。

私どもベストファクターでは、資金調達だけではなく、資金繰りの改善や経営の改善についてのご相談も承っております。

中小企業におすすめのファクタリング会社5選

中小企業がファクタリングを利用する際におすすめの業者は次の5社です。

- ベストファクター

- OLTA

- ペイトナーファクタリング

- ラボル

- ビートレディーング

これらのファクタリング会社であれば、安心して利用できるだけでなく、低コストで即日資金調達が可能です。

中小企業におすすめの5つのファクタリング会社の特徴やスペックについて詳しく解説していきます。

ベストファクター

| 取り扱いサービス | 2社間・3社間 |

|---|---|

| 契約方式 | 対面 |

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

弊社ベストファクターは多くのお客様が中小企業です。売上規模の小さな中小企業様でも積極的にファクタリングを取り扱っておりますので「ウチは売上が少ないから不安」という企業様もお気軽にご相談ください。

弊社はお客様との対話を重視させていただいております。

決算書からでは経営者様の人柄や資質、現在取り組んでいる事業の詳細や今後のビジョンや取引先との関係性などは把握できません。そこで弊社はお客様と面談のうえ、決算書からは把握できないお客様の強みを審査で評価したうえでファクタリングの取り扱いの可否を決定させていただいております。

また、ファクタリングを利用させる事業者様の中には、本当はファクタリングの他に低コストで調達できる方法があるのに、高コストのファクタリングを利用している方も少なくありません。

弊社はお客様にとってどのような資金調達方法があるのかを提示させていただき、そのうえでファクタリングがベストな資金調達手段であると判断できた場合のみ、ファクタリングを提案させていただきます。ファクタリングへと無理やり誘導して申し込ませるようなことはないのでご安心ください。

そのため、弊社との契約には面談が必須です。もしも東京の弊社のオフィスまでご来店が難しい場合には、弊社の担当者がお客様へ訪問させていただきますので、お気軽にご相談ください。

OLTA

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜9% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

OLTAは日本国内にオンライン完結型のファクタリングを広めた、オンライン完結型ファクタリングのパイオニア的な会社です。オンラインファクタリングを示す言葉の代名詞である「クラウドファクタリング」という言葉も、OLTAの商標となっています。

OLTAは請求書のアップロードから24時間以内に審査結果が通知され、そのまま即日入金を受けられます。人員や店舗を極力持たない効率的なスリムな経営をおこなっているので、上限手数料9%と業界最低水準のコストでファクタリングを利用可能です。

数多くの大手企業やベンチャーキャピタルが出資し、日本国内の銀行や信用金庫とも提携し、銀行や信用金庫の顧客へファクタリングを販売しています。

信用を売りものにしている銀行が提携するほどのファクタリング会社ですので、運営業者の信用度は数あるファクタリング会社の中でも最高水準だといえるでしょう。

安心できる業者から低コストで資金調達したい中小企業にはOLTAがおすすめです。

ペイトナーファクタリング

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 買取限度額 | 〜100万円 (初回25万円迄から徐々に拡大) |

ペイトナーファクタリングは申し込みから資金調達までのスピードが最も速いファクタリング会社です。

緊急で資金が必要な中小企業にはおすすめです。

ペイトナーファクタリングはあらかじめアカウントを作成しておけば、請求書のアップロードから最短10分で審査が完了し、そのまま登録した口座へ手数料を控除した代金が振り込まれます。手数料は10%固定ですので、あらかじめコストが把握でき安心です。

また、個人事業主に対して発行した請求書の買取も実施している数少ないファクタリング会社ですので、個人事業主と取引している中小企業にもおすすめです。

ただし、ペイトナーファクタリングは初回は25万円まで、最大でも100万円までしか買取をおこなっていません。ある程度の売上規模のある中小企業は、金額的に不足する可能性があるため、少額の資金が必要なタイミングで活用するとよいでしょう。

ラボル

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 買取限度額 | 1万円〜上限なし |

ラボルは24時間365日に入金に対応しているファクタリング会社です。土日祝日や早朝や深夜でも最短60分で資金調達できるので、中小企業が緊急で資金が必要になったタイミングで活用できるでしょう。

ラボルも手数料は10%で固定されているので、高額な手数料を急に請求されることがなく安心です。

また、買取可能額には下限も上限もないので、売上規模が小さな中小企業から、一定程度の規模を誇る中小企業まで幅広く利用できます。

申し込みから契約まで完全オンライン完結ですので、来店不要で気軽に資金調達できる点もラボルのお大きなメリットでしょう。

運営企業である株式会社ラボルは東証プライム上場企業である株式会社セレスの100%子会社です。

実質的に上場企業が運営するファクタリングサービスですので、運営業者の安全性も非常に高いでしょう。

業者の安全性・入金スピードと対応力・手数料の低さとあらゆる面で秀でた優良なファクタリング会社です。

ビートレーディング

| 取り扱いサービス | 2社間・3社間 |

|---|---|

| 契約方式 | オンライン・対面 |

| 手数料 | 2社間:4%~12% 3社間:2%〜9% |

| 入金スピード | 最短2時間 |

| 買取限度額 | 下限上限なし |

ビートレディングは店舗型の独立系ファクタリング会社として最も有名で豊富な実績を誇る、ファクタリング会社の代名詞的な業者です。

2024年3月末時点で累計取引社数5.8万社、累計買取実績1,300億円を突破しており、圧倒的な実績を誇ります。

審査担当者の専門性が非常に高いので、審査の際には、財務コンサルティングを実施し、財務状況を健全化させるための様々なアドバイスを受けられます。資金調達だけでなく、信頼できる経営相談先としても活用できるでしょう。

店舗型のファクタリング会社ですので、原則的には面談が必須となっていますが、最近はオンライン契約に力を入れており、オンライン完結で最短2時間で資金調達が可能です。

取り扱っている商品の種類も豊富ですので、様々な売掛債権を2社間・3社間で資金化してもらえます。

専門性の高いファクタリング会社と相談しながら資金調達したいと考える中小企業にはビートレーディングがおすすめです。

まとめ

ファクタリングは銀行融資よりも利用しやすい資金調達方法ですが、会社選びを間違うとかえって資金繰りの悪化を招くリスクもあります。

手数料の低さや入金までのスピードも大事ですが、何よりもファクタリングによる資金調達で事業の改善や資金繰りの改善が達成できるかどうかをしっかりと見極めましょう。

私どもベストファクターにお問い合わせいただければ、様々な資金調達方法とファクタリングのどちらに利用メリットがあるかについてもご案内させていただきます。