この記事は約23分で読めます。

今回は即日現金調達ができるファクタリングを初めて利用される際に疑問を抱かれる「ファクタリングって何?」について、ファクタリングの意味や仕組みを紐解きわかりやすく図解でご説明させていただきます。

また、ファクタリングは他の資金調達方法と同様、多くのメリットがある反面、リスクもあるため会社選びが非常に重要です。少しでも安い手数料で安全にファクタリングをご利用いただける方法をご紹介いたします。

ファクタリングは、緊急・計画的な資金調達のどちらにも適し、即座にキャッシュフロー(資金繰り)を安定化させることができます。事業をされている方であれば、個人・法人を問わずどなたでもご利用いただけますので、ぜひご検討ください。

他方ファクタリングは、長期的な利用によって経営を逼迫させる可能性はありますが、しかしその一方で、銀行融資に比べてスムーズな資金の調達が可能であるため、早急な資金の必要に応える選択肢のひとつとなります。また、借入金ではないので貸借対照表の負債側へ影響を与えず、キャッシュフロー計算書の改善といった副次的効果も期待できるでしょう。

記事の目次

- 1 結論|ファクタリングとは「売掛債権の売買(債権譲渡)」で、借入ではない

- 2 ファクタリング手数料の相場と内訳

- 3 ファクタリングの手数料を下げる具体策

- 4 対抗要件とは?

- 5 債権譲渡登記とは?メリット・デメリットと、必要になる典型ケース

- 6 譲渡禁止特約がある売掛金はファクタリングできる?

- 7 偽装ファクタリングの見分け方

- 8 給与ファクタリングは絶対に利用しない!

- 9 ケース別おすすめ(2社間/3社間/注文書/診療報酬)早見表

- 10 ファクタリングの利用が不向きなケース

- 11 ファクタリングと融資の違い

- 12 ファクタリングの種類

- 13 ファクタリングの仕組み

- 14 ファクタリングの審査

- 15 ファクタリングのメリット

- 16 ファクタリングのデメリット・リスク

- 17 ファクタリングをおすすめする企業の特徴

- 18 ファクタリング会社を比較(選ぶ)ポイント

- 19 ファクタリングを利用する際の仕訳方法

- 20 ファクタリングを利用する際の注意点

- 21 ファクタリングを利用した資金調達までの流れとは

- 22 ファクタリングに関するよくある質問

- 23 ファクタリングで資金調達をお考えの方へ

結論|ファクタリングとは「売掛債権の売買(債権譲渡)」で、借入ではない

ファクタリングとは、企業(または個人事業主)が保有する売掛債権(売掛金)をファクタリング会社に譲渡(売却)し、入金日を待たずに資金化する取引です。

ファクタリングの非常に大きな特徴は、銀行融資やビジネスローンのように「お金を借りる」のではなく、すでに発生している売掛金という資産を現金化する点にあります。

そのため、ファクタリングには「借入ではない=融資のように返済が発生しない」「担保や保証人が必要ではない」などの特徴があります。

ただし、契約によって返済が要求されるような実質的な借り入れに該当することがあります。

そのため、借入ではないから常に安全・有利と決めつけるのは危険です。

特に後述する「偽装ファクタリング」や「給与ファクタリング」など、名前は似ていても性質が異なるものがあるため、まずは仕組みと注意点を押さえることが重要です。

1分でわかるファクタリングの特徴

ファクタリングには主に次のような特徴があります。

-

借入ではない:売掛債権を売る取引。原則として元本返済・利息という形ではなく、売却代金として資金を受け取ります。売掛金という資産を売却して現金化する取引なので有価証券などを売却する資金調達方法と実質的には変わりません。

-

決算書や信用情報への審査:一般に融資のような「借入の申込・返済履歴」とは審査基準が異なります。赤字や債務超過や代表者の個人信用情報がブラックでも審査に通過できる可能性があります。ただし、2社間ファクタリングではファクタリング利用者が代金回収を行うので、あまりにも決算状況や資金繰りが悪いと審査でネガティブに判断される可能性があります。

-

資金化までの時間が速い:書類が整っていれば早期に資金化できるケースがあり、2社間ファクタリングの場合は多くの会社で申込日当日に資金化できる最短即日入金に対応しています。急ぎの資金需要(支払い・仕入れ・外注費・人件費など)にフィットしやすいのが強みです。

-

2社間・3社間という2つの契約形態がある

-

2社間:利用者とファクタリング会社の2者で契約が完結し、取引先(売掛先)に通知しないので売掛先企業にファクタリング利用を知られる心配はありません。その一方で手数料は高くなる傾向があります。

-

3社間:利用者とファクタリング会社と売掛先企業の3者で契約します。手数料は2社間よりも低くなる一方、事前に売掛先企業の同意が必要になるので、取引先に知られたくない方には不向きです。また、売掛先企業との契約手続きに時間がかかるので、申込から入金まで2週間〜3週間程度の時間がかかります。

-

注意:ファクタリングを装った高金利貸付(偽装)もある

ファクタリングは融資審査に通過できない事業者でも最短即日で資金調達できる一方で「ファクタリング」と称しながら、実態は高金利の貸付(ヤミ金的スキーム)になっているケースに注意が必要です。これがいわゆる「偽装ファクタリング」です。

金融庁は偽装ファクタリングの特徴について次のように明記しています。

ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額である

といったケースは、偽装ファクタリングの疑いがありますので、ヤミ金融を利用しないよう、十分注意してください。

引用:金融庁|ファクタリングの利用に関する注意喚起

これは手数料が高額な業者を指しています。

一般的に20%を超える手数料を設定する業者は相場よりも高いと言えるので、取引を控えた方がよいでしょう。

また、次のようにも明記しています。

譲渡した債権の回収(集金)がファクタリング業者から売主に委託されており、売主が集金できなかった場合に、

○ 売主が債権を買い戻すこととされている

○ 売主自身の資金によりファクタリング業者に支払をしなければならないこととされている

などといったようなものについては、貸金業に該当するおそれがあります。

引用:金融庁|ファクタリングの利用に関する注意喚起

売掛先が支払わなかった場合に、利用者が補填しなければならない契約は要注意です。

さらに「審査なし」「誰でもOK」「即日・現金手渡し」「手数料ではなく利用料名目」などの甘い誘い文句が並ぶ場合は、契約を慎重にした方がよいでしょう。

ファクタリング手数料の相場と内訳

ファクタリング会社選びにおいて手数料がどの程度なのかは重要です。

結論として、手数料は契約形態(2社間/3社間)や売掛先の信用力、入金までの期間などによって変動します。

つまり、手数料は固定の相場というより、個別条件で見積もられる変動費に近い性格があります。

とはいえ、2社間3社間で手数料の相場は存在しますので、あらかじめ手数料の相場がどの程度なのか、詳しく理解しておきましょう。

ファクタリングの手数料の相場目安

ファクタリングの目安は2社間と3社間によって次のように異なります。

-

2社間:5%〜20%程度

-

3社間:1%〜8%程度

基本的には2社間の方がファクタリング会社のリスクが高まるので3社間よりも手数料は高額になります。

そして、同じ契約形態の中でも、手数料にはかなりの幅があることがわかります。

ファクタリングの手数料に幅が出るのは次のような点が原因です。

- 売掛先の与信:売掛先が上場企業・官公庁・大手医療機関などで支払いの確実性が高いほど、リスクが下がりやすい。

- 入金サイト(支払期日までの期間):30日後の入金と120日後の入金では、資金を立て替える期間が異なるので、立て替える期間が長ければ長いほどファクタリング会社のリスクも増える。

- 請求書や契約書などの証憑の整備度:請求書・契約書・発注書・検収書・通帳の入金履歴などが揃っているほど、ファクタリング会社のリスクが下がるので手数料は下がる。書類がなければリスクが高まるので手数料は高額になります。

つまり、優良取引先に対する入金サイトが短い売掛債権で、書類を漏れなく用意した上で、ファクタリングの申し込みをおこなえば、低い手数料でファクタリングを利用できる可能性が高くなるといえるでしょう。

手数料が決まる5つの要素

ファクタリングの手数料は、主に次の5要素で決定します。

-

売掛先企業の与信

売掛先の信用力が高いほど、ファクタリング会社にとって回収できる可能性が高まるので手数料は低くなります。逆に、売掛先企業がこれまでの取引で支払い遅延が多い・財務状況が不安定・取引実態が説明しづらい場合などは、ファクタリング会社のリスクが高まるので手数料は高額になる可能性があります。これまで支払いに遅れたことがない優良企業に対する売掛債権を売却するとよいでしょう。 -

入金サイト

入金サイトとは売掛金が入金になるまでの期間のことです。

入金サイトが長くなるほど、ファクタリング会社が代金を立て替える期間が長くなるのでリスクも増えます。ファクタリング手数料を引き下げたいのであれば、できる限り入金サイトが短い売掛債権を売却しましょう。 -

債権額

一般に少額の売掛債権はファクタリング会社の人件費などの固定コストの比率が大きくなりやすくなるので、手数料率が高くなりやすいと言われています。ある程度まとまった金額の方が固定費の比率が下がるので手数料率も下がる傾向があると言われています。例えば100万円の売掛債権を2回ファクタリングするのであれば、200万円の売掛債権を売却した方が手数料を抑えられるでしょう。 -

書類整備度(取引の裏付けがあるか)

契約書・請求書・発注書・納品/検収の証憑・通帳の入金履歴が揃っているほど、確認がスムーズになりやすいです。不備が多いと「疑義」が増え、追加確認や条件厳格化につながります。 -

契約形態(2社間/3社間、通知・承諾、登記の有無など)

2社間は「取引先に知られにくい」メリットがある反面、回収の確実性を作りにくく、手数料は上がりやすい傾向。3社間はその逆です。

見落としがちな手数料以外のコスト

ファクタリングの見積書で確認すべき点は「手数料率」だけではありません。手数料以外にも以下のようなコストが発生する可能性があります。

-

債権譲渡登記に関する費用(司法書士報酬、登録免許税などが発生するケース)

-

振込手数料(入金時、または分割振込等で増えることも)

-

印紙税の扱い(契約形態・書面化の方法によって変わる可能性があるため要確認)

-

書類取得コスト(登記簿謄本、印鑑証明、決算書類の取り寄せなど)

最終的にはこれらすべてのコストを含めた「実効コスト(総額)」で比較しないと、表面上の手数料率だけでは判断を誤りやすい点に注意してください。

なお、ファクタリングには消費税は課税されません。

ファクタリング手数料以外にも消費税を請求してくる業者も存在しますが、そのような業者は悪徳業者なので、取引を避けましょう。

ファクタリングの手数料を下げる具体策

ファクタリングの手数料を下げる方法について解説します。

複数のファクタリング会社から相見積もりをとって、業者間で手数料を比較するというのは、手数料引き下げのための王道ですが、それ以外でも手数料を下げやすくする方法があります。

ファクタリングの手数料を下げるポイントは、ファクタリング会社側のリスクを下げることです。

ファクタリング会社のリスクを引き下げて、手数料を安くする方法としては次のようなものが挙げられます。

- 3社間を利用する

- 優良な売掛債権を選択する・入金サイト短縮交渉

- 通帳・契約書・請求書などの書類をもれなく揃える

ファクタリングの手数料を引き下げる3つの方法について詳しくみていきましょう。

3社間を利用する

手数料を抑えたいなら、まず検討したいのが3社間にできるかどうかという点です。

3社間ファクタリングは2社間ファクタリングと比較して手数料がかなり低くなりますが、次のようなデメリットがあります。

- 売掛先企業の同意が必要(ファクタリングの利用を売掛先企業に知られる)

- 入金までに時間がかかる

売掛先の理解が得られ、承諾が取れるなら、ファクタリング会社にとって回収の確実性が高まるので低い手数料で利用できる可能性があります。

ただし、売掛先との関係性によっては「資金繰りが厳しいのでは」と誤解される懸念もあります。取引先との関係性や説明できるかどうかなどを総合的に勘案し現実的に判断するのが大切です。

また3社間ファクタリングは申込から入金までに2週間〜3週間程度の長い時間がかかるのが一般的なので、資金を調達しなければならないタイミングまでにどの程度の時間的な猶予があるのかどうかも確認しましょう。

優良な売掛債権を選択する・入金サイト短縮交渉

複数の売掛債権がある場合、どの債権を出すかで条件は大きく変わります。基本的には、次のような優良な売掛債権を売却することで手数料が下がるでしょう。

-

信用力が高い売掛先の債権(優良企業・上場企業・官公庁等)

-

入金サイトが短い債権

-

取引実態が説明しやすい継続取引の債権

を優先すると、条件が整いやすいです。

基本的には毎月継続的に取引があり、これまで支払い遅れがない得意先に対する売掛債権を売却するのが無難でしょう。

また、可能なら入金サイト短縮(支払条件の見直し)も手数料引き下げには効果的です。

例えば「月末締め翌々月末払い」を「翌月末払い」にできるだけでも、ファクタリング会社にとってのリスクは低くなります。

取引先の中にサイトの短縮を交渉できる企業があるのであれば、入金サイトを短縮したうえでファクタリングへ申し込むとよいでしょう。

通帳・契約書・請求書などの書類をもれなく揃える

見落とされがちですが、手数料を押し上げる大きな要因の1つが「どの程度、しっかりと売掛債権の信用を確認できる書類を用意できたかどうか」という点です。

取引の裏付けとなり資料が弱いほど、ファクタリング会社のリスクが高まり、手数料が高くなる傾向があります。

最低限、次のような書類はもれなく用意した方がよいでしょう。

-

請求書(請求先・請求内容・支払期日が明確)

-

基本契約書/個別契約書、または発注書・注文書

-

納品書・検収書・作業完了報告など履行の証憑

-

通帳の入金履歴(継続的に同じ売掛先から入金がある証拠)

これらの資料を用意することは、単に手数料の引き下げだけでなく、審査スピードにも効果があるので「早く・安く」の両方を実現したいのであれば、上記の書類は基本的にすべて用意した方がよいでしょう。

対抗要件とは?

ファクタリングを利用する際にたびたび登場するワードが「対抗要件」です。

「対抗要件」とは、債権を譲渡したことを債務者(売掛先)や第三者に主張できるための条件のことです。

一般に、債権譲渡は当事者間で合意すれば成立しますが、売掛債権には形がないので、「第三者に対して譲渡を主張できるか」「売掛先が誰に支払えばいいかが明確か」が問題になります。

特に売掛先企業の同意を得ずに契約する2社間ファクタリングでは、ファクタリング利用者が悪意を持ってすでに売却した売掛債権を別のファクタリング会社へ二重に譲渡してしまうリスクがあります。

そのため、対抗要件が重要です。

もしも、すでに買い取った債権が他社へ二重譲渡されても、対抗要件さえ備えていれば「すでに自社が譲渡を受けたもの」と主張することができます。

2社間ファクタリングで対抗要件を具備するために必要なものが債権譲渡登記(後述)です。

しかし、債権譲渡登記には費用がかかります。

また、債権譲渡登記をしないまま買取を実施する2社間ファクタリングもありますが、その場合は対抗要件なしで買取をおこなうことになるので、ファクタリング会社にとっては非常にリスクの高い取引だといえます。

このように、2社間ファクタリングでは対抗要件を得るためにコストが高くなりますし、対抗要件を得ないのであればリスクが高くなるので、いずれにせよ手数料負担は3社間ファクタリングよりも高額になります。

債権譲渡登記とは?メリット・デメリットと、必要になる典型ケース

債権譲渡登記は、債権譲渡があったことを公的に記録し、第三者に対して対抗要件を主張するために法務局へ譲渡を登記する制度です。

法人が行う債権譲渡について、債務者以外の第三者に対して「この債権は譲渡されましたよ」と主張するための対抗要件を、簡易に備えるための公的な手続きになります。

債権譲渡登記をおこなっておけば、ファクタリング会社には二重譲渡のリスクがなくなるので安全に取引できます。

債権譲渡登記のメリットとデメリットについて簡単に解説します。

メリット

債権譲渡登記のメリットは次の2点です。

-

第三者への対抗要件を具備できる(二重譲渡リスクを排除できる)

-

2社間ファクタリングを利用しやすくなる

債権譲渡登記を利用することによって、ファクタリング会社は対抗要件を具備できるので、信用度の低い企業や売掛先であっても2社間ファクタリングが利用しやすくなります。

デメリット

債権譲渡登記には次の2つのデメリットがあります。

-

費用が発生する(登録免許税や専門家報酬など)

-

個人事業主やフリーランスは利用できない

-

ファクタリング利用を世間に知られる可能性があります。

債権譲渡登記には1つの売掛債権につき7,500円の登録免許税が発生し、別途6万円~15万円程度の司法書士報酬が発生します。

手数料は上記を加味したものになるので、高額になりやすくなります。

また、債権譲渡登記は「法人が行った金銭債権の譲渡」を登記するものなので、個人事業主やフリーランスの方は利用できません。

債権譲渡を登記するということは、誰でもその譲渡の内容を閲覧できる状態ということです。したがって、万が一登記を取引先や取引金融機関が閲覧した場合には、ファクタリングを利用したことを第3者に知られてしまう可能性がある点に注意しましょう。

譲渡禁止特約がある売掛金はファクタリングできる?

売掛先との契約書に「債権譲渡禁止(譲渡制限)」が入っていることは珍しくありません。以前は「禁止なら譲渡できない」と理解されがちでしたが、民法改正後は判断が変わました。

結論としては、譲渡禁止特約があっても「譲渡そのものが当然に無効とは限らない」一方で、売掛先との関係・通知の有無・譲受人(ファクタリング会社)の認識などによって回収時にトラブルになる可能性があります。

「債権譲渡禁止(譲渡制限)」が入っている債権をファクタリングする際の注意点等について詳しく解説していきます。

原則/例外(悪意・重過失等)

「債権譲渡禁止(譲渡制限)」付の売掛債権をファクタリングする際には次の観点で判断されます。

-

原則側として譲渡は成立し得る:当事者間で債権譲渡契約が結ばれていれば、形式上は譲渡が成立するのが原則です

-

(例外側)売掛先が支払いを拒める・トラブルになる可能性:

たとえば、譲受人側(ファクタリング会社)が「譲渡禁止を知っていた(悪意)」、または「普通に確認すれば分かったのに確認していない(重過失)」などと評価される事情があると、支払いの際にトラブルになる可能性があります -

現場では「紛争回避」が最優先:法理の議論よりも、売掛先との関係悪化や入金遅延をどう防ぐかが焦点になります。そのため、譲渡禁止特約がついている売掛債権は3社間でない限りは、審査が厳しくなる可能性があります。

契約書チェックの方法

売掛先企業との契約書に譲渡禁止特約がついているかどうかを確認すべきポイントはシンプルです。

以下のキーワードで検索(PDF内検索)してください。

-

「譲渡」「譲渡禁止」「譲渡制限」「債権譲渡」

-

「担保」「質権」「譲渡担保」

-

「第三者」「承諾」「通知」

見つかったら、条文を単体で読まず、例外規定(事前承諾があれば可、グループ会社への譲渡は可、など)があるかどうかや、契約違反時の取扱い(違約金・解除・期限の利益喪失など)までセットで確認します。

判断が難しい場合は、取引先との関係性が大きく絡むため、法務(弁護士)や顧問先と連携するのが安全です。

また、ファクタリング会社の担当者とも気軽の相談してみましょう。

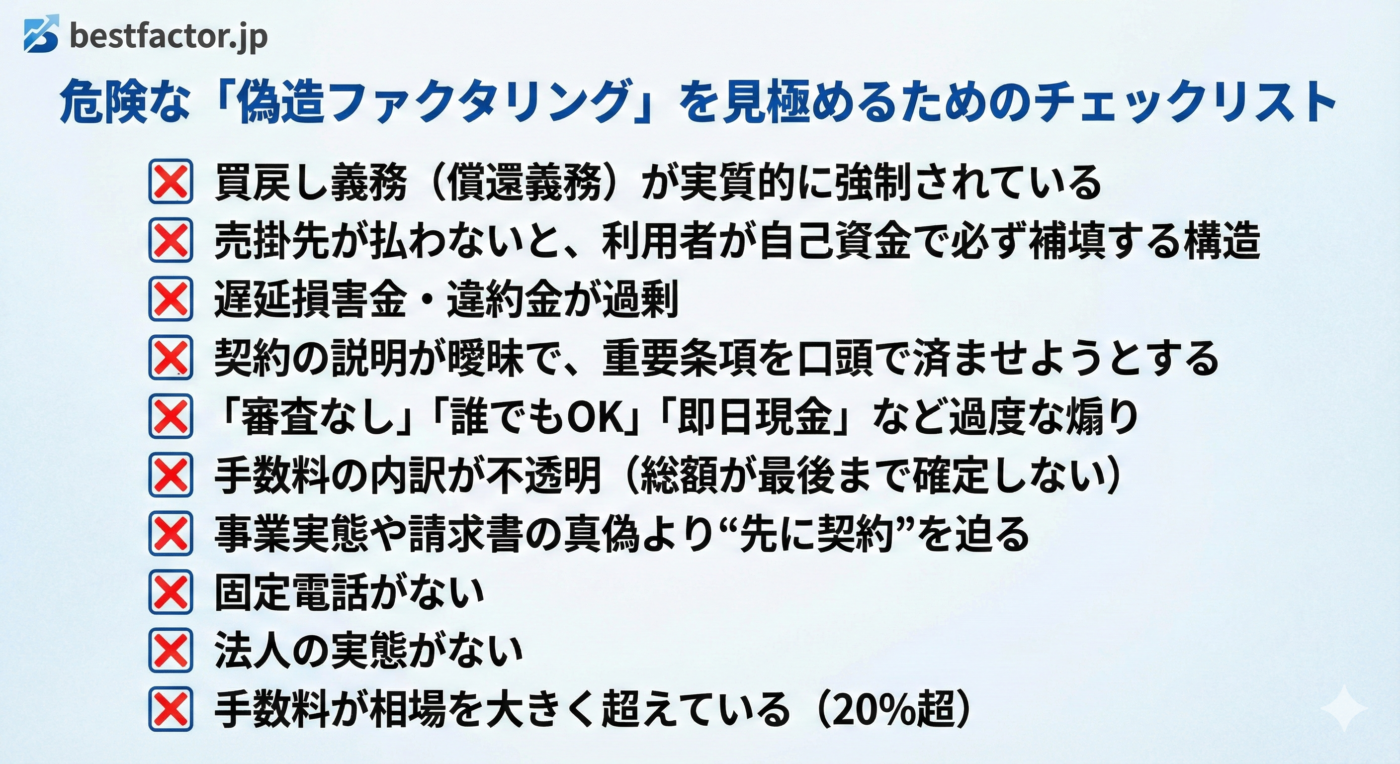

偽装ファクタリングの見分け方

金融庁はファクタリングの利用について、「偽装ファクタリング」の利用について注意喚起をおこなっています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

引用:金融庁|ファクタリングの利用に関する注意喚起

偽装ファクタリングは「資金調達を急ぐ心理」につけ込んできます。

だからこそ、申込前にチェックリストなどを使用して機械的に検討先から排除するのが有効です。

偽装ファクタリングの10の危険サイン

偽造ファクタリングかどうかを見極めるためにはいくつかポイントがあります。

以下、チェックリストを作成しましたので、ファクタリング会社を選び際にご活用ください。

1つでも当てはまれば即NG、というより、複数当てはまるなら撤退が安全です。

少なくとも、償還請求権あり、手数料が20%超、といった業者は避けてください。

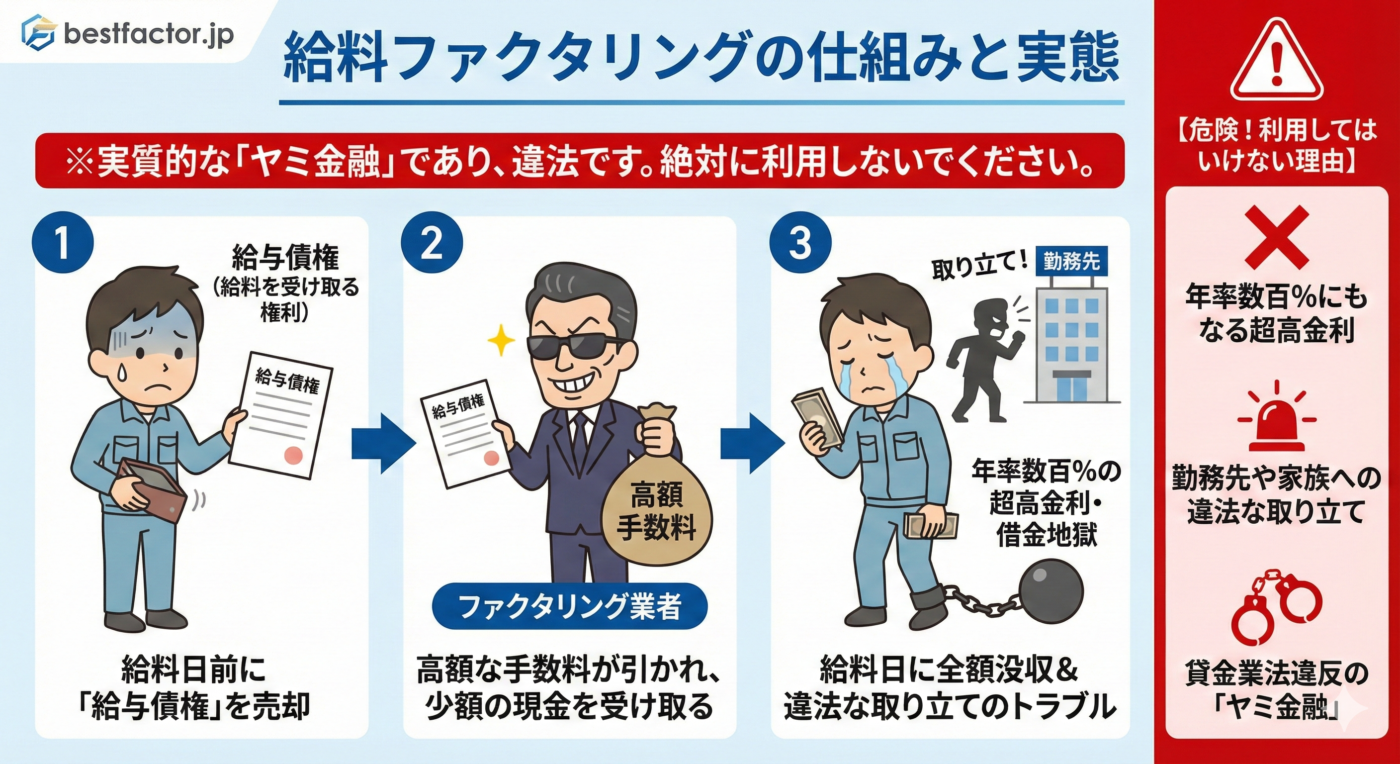

給与ファクタリングは絶対に利用しない!

「給与ファクタリング」は、事業者向けの売掛金ファクタリングとは性質が異なり、トラブルが多い取引として注意が必要です。個人が将来受け取る給与を“買い取る”形を装いながら、実態としては高金利の貸付を行なっているものとして、金融庁は注意喚起をしています。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。

引用:金融庁|ファクタリングの利用に関する注意喚起

事業の売掛債権は取引先からの入金が前提で、証憑(契約・請求・納品)も存在します。

しかし給料には労働基準法で直接払いの原則が規定されているのではそもそも譲渡はできません。

そのため、本人からの貸付を前提としている実質的な貸付ということができます。

実質的な貸付を無登録かつ違法金利でおこなっている業者は闇金です。

実際に給料ファクタリング業者については複数件逮捕事例も出ていますので、絶対に取引をしないでください。

ケース別おすすめ(2社間/3社間/注文書/診療報酬)早見表

ファクタリングには2社間/3社間/注文書/診療報酬などの種類があります。

どのファクタリングを利用すべき悩んでいる方は以下の早見表を参考に、ご自身に最適なファクタリングを選択できるようになりましょう。

| 目的 | おすすめの ファクタリング |

特徴 | 注意点 |

|---|---|---|---|

| とにかく急ぎで資金が必要 | 2社間ファクタリング | 取引先に知られず、早期資金化を狙いやすい | 手数料は上がりやすい 3社間よりも審査が厳しい |

| 手数料を抑えたい | 3社間ファクタリング | 手数料が低い | 取引先に知られる 入金までに時間がかかる |

| 受注段階の増加運転資金が必要 | 注文書ファクタリング | 受注段階の資金需要(外注費・仕入れ)に対応できる 資金繰りを改善できる期間が長い(最大180日) |

審査が厳しい 手数料が高い 個人事業主の利用は困難 |

| 医療・介護事業者が報酬を早期に受け取りたい | 診療報酬/介護報酬系 | 手数料が低い 最大3ヶ月入金にならない医療系の債権の入金サイトを最短1ヶ月半に短縮できる |

医療機関がないと利用できない 即日入金は不可能 |

ファクタリングの利用が不向きなケース

ファクタリングは万能ではありません。適していないケースで使うと、手数料負担が重くなり、資金繰りがむしろ悪化することがあります。ファクタリングの利用が向かないケースとその状況下での最適な資金調達方法をご紹介していきます。

-

粗利が薄い業者(手数料を乗せると利益が消える)

-

代替案:銀行融資(短期運転資金)、ビジネスローン、支払条件の見直し、原価・外注の再交渉

-

-

売掛先が個人中心(一般個人に対して販売している)の業者

-

代替案:顧客と交渉して入金条件の前払い化する、決済手段の変更(カード決済、前受金)

-

-

慢性的にファクタリングに依存している業者

-

代替案:資金繰り表の見直し、回収サイト短縮、固定費の圧縮、金融機関とのリスケ含む相談、資産の売却

-

-

取引先に知られたくない業者

-

代替案:請求書カード払い(支払い側の資金繰り改善)、銀行融資、2社間ファクタリング

-

-

そもそも入金遅延が多く、債権の質が悪い場合

-

代替案:与信管理の強化(取引条件の見直し)、遅延先との取引縮小、保証ファクタリング、請求書カード払い

-

ファクタリングは時間を買う手段として非常に有効ですが、常用するほどコスト構造が重くなることもあります。

ファクタリングに向いていない業種や会社も存在するので、ファクタリングに適した場合のみ活用するようにしてください。

ファクタリングと融資の違い

| サービス | ファクタリング | 融資 |

| サービス提供者 | 銀行、ノンバンク、ファクタリング会社 | 銀行、信販会社や消費者金融会社などの貸金業者 |

| 利息・手数料 | 1%~30% (法的な決まりがない) |

10万円未満:年20%まで 10万円~100万円未満:年18%まで 100万円~:年15%まで |

| 支払い方法 | 期日一括払い | 1回払い 分割払い リボ払い等 |

| 審査の重要項目 | 売掛先の信用力 | 申込者の返済能力や信用状況 |

| 信用情報機関への登録 | なし | あり |

| 担保・保証人 | 不要 | 必要な場合がある |

融資とファクタリングは根本的な仕組みが違います。

融資は「債務者の信用を担保として」お金を貸す取引で、

ファクタリングは「後日お金を受け取ることのできる権利=債権」を売買する取引です。

つまり、ファクタリングの審査は利用者様の返済能力や信用状況よりも売掛先の信用力を重視します。

そのため、ファクタリングは信用がないことや債務超過であることから銀行から融資を受けられない企業でも、信用力のある売掛先に対する債権があれば、ファクタリング会社に売却して資金調達することができます。

なお、売掛債権を活用した資金調達方法の一つにABL(売掛債権担保融資)がありますが、こちらは文字通り売掛債権を担保にした融資であり、ファクタリングとはまったく異なるサービスです。

貸金業登録をしていない一般のファクタリング会社では、ABLの取り扱いがありません。

ファクタリングの種類

ファクタリングには大きく分けて以下の2種類があります。

- 買取型ファクタリング

- 保証型ファクタリング

買取型は資金調達を目的としているのに対し、保証型は未回収リスク対策を目的としています。

一般的に「ファクタリング」と言うときは、買取型ファクタリングを指します。

ここでは、買取型ファクタリングと保証型ファクタリングについて詳しく解説します。

買取型ファクタリング

買取型ファクタリングは事業者が売掛債権を早期に資金化して、事業用に使えるキャッシュ(現金)を調達するために利用されるサービスです。

売掛債権をファクタリング会社に売却することで、手数料を差し引いた分の現金を最短即日で受け取れます。

金融機関の融資と異なり、担保・保証人の提供が不要で、売掛先の信用力が審査の重要項目となるため、中小企業や個人事業者でも審査に通りやすいというメリットがあります。

さらに、自社が赤字、債務超過、税金滞納といった融資の審査で不利になる要素があっても、資金調達ができることもポイントです。

詳しくは後述しますが、買取型のファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2種類の仕組みがあります。

-

- 銀行融資以外の資金調達先を検討している

- 売上金の回収までに時間がかかる

- つなぎ資金を早期に調達したい

保証型ファクタリング

保証ファクタリングは、万が一、売掛先の倒産などで売掛債権が回収できなくなった場合に、保証会社が損失金額の全部または一部を保証するサービスです。

「売掛保証」と呼ばれることもあります。

利用会社は信用力について不安がある売掛先の売掛債権を保証してもらう対価として、保証会社に所定の保証料を支払います。

一方、保証会社は取引先の信用力を調査して、その保証の枠内で売掛債権の保証をしてくれます。

つまり、火災保険や自動車保険などのように、保証ファクタリングでは売掛先の倒産リスクを最小限に抑えることができるのです。

- 信用力に不安のある売掛債権に保険をかけたい

- 売掛先の信用調査をアウトソーシングしたい

ファクタリングの仕組み

ファクタリングは「2社間ファクタリング」と「3社間ファクタリング」に分けられます。

両者の違いをまとめると、次の表のようになります。

| 2社間ファクタリング | 3社間ファクタリング | |

| 契約当事者 |

|

|

| 手数料の相場 | 10%~20% (非対面の場合は10%以下) |

2%~9% |

| 資金調達スピード | 最短即日 | 1週間 |

| 売掛先への通知・承諾 | 不要 | 必要 |

| 債権譲渡登記 | 必要 (ファクターによっては省略可) |

不要 |

| 債権回収業務 | 通常どおり行う | ファクタリング会社が代行 |

| 個人事業者の利用 | 利用できない場合がある | 利用可 |

2者間契約のファクタリングを利用される方がほとんどです。

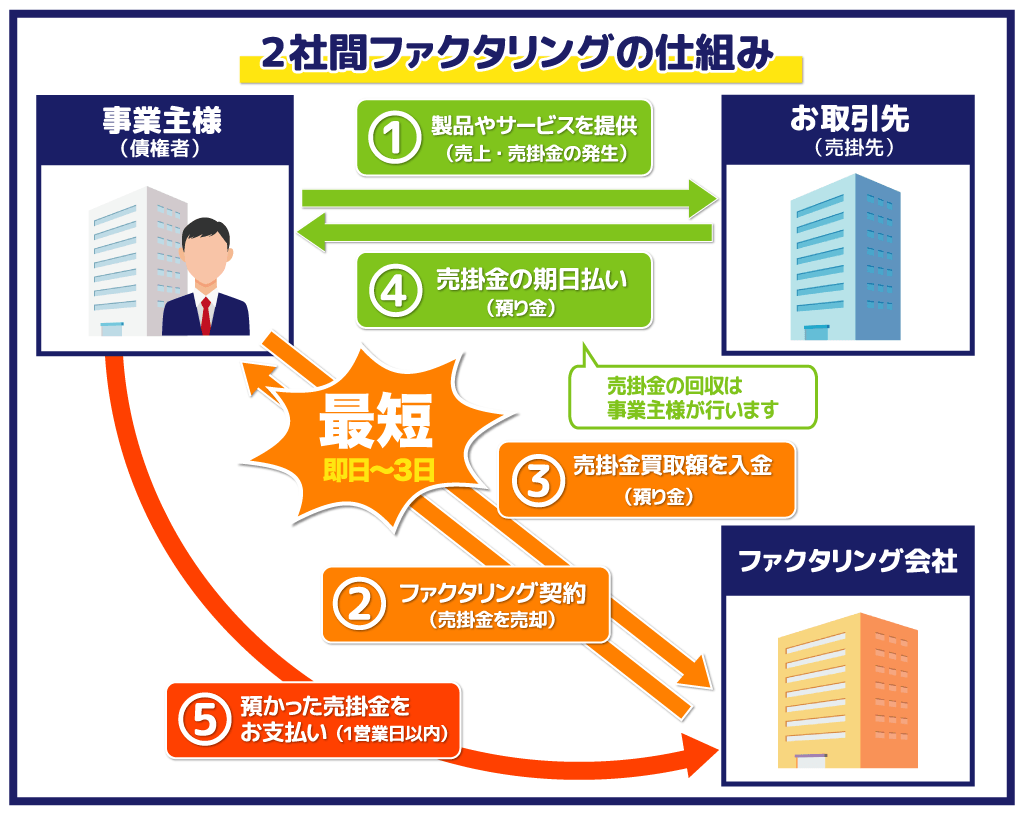

2社間ファクタリング

※便宜上、図には売掛先も掲載されていますが、契約当事者は2社のみです。

※便宜上、図には売掛先も掲載されていますが、契約当事者は2社のみです。

※ベストファクターの2社間ファクタリングでは、2%から買取を実施しております。

2社間ファクタリングでは、売掛先に債権譲渡通知を行わないことで、利用者様は売掛先に債権譲渡の事実を知られずにファクタリングが利用できます。

一方で、売掛金の回収はファクタリング会社に代わって利用者様に行っていただくことになります(集金業務委託契約)。

利用者様が売掛先から回収した売掛金の支払い現金は、1営業日以内にファクタリング会社にお支払いいただきます。

売掛金を利用者様に回収していただく必要があります。

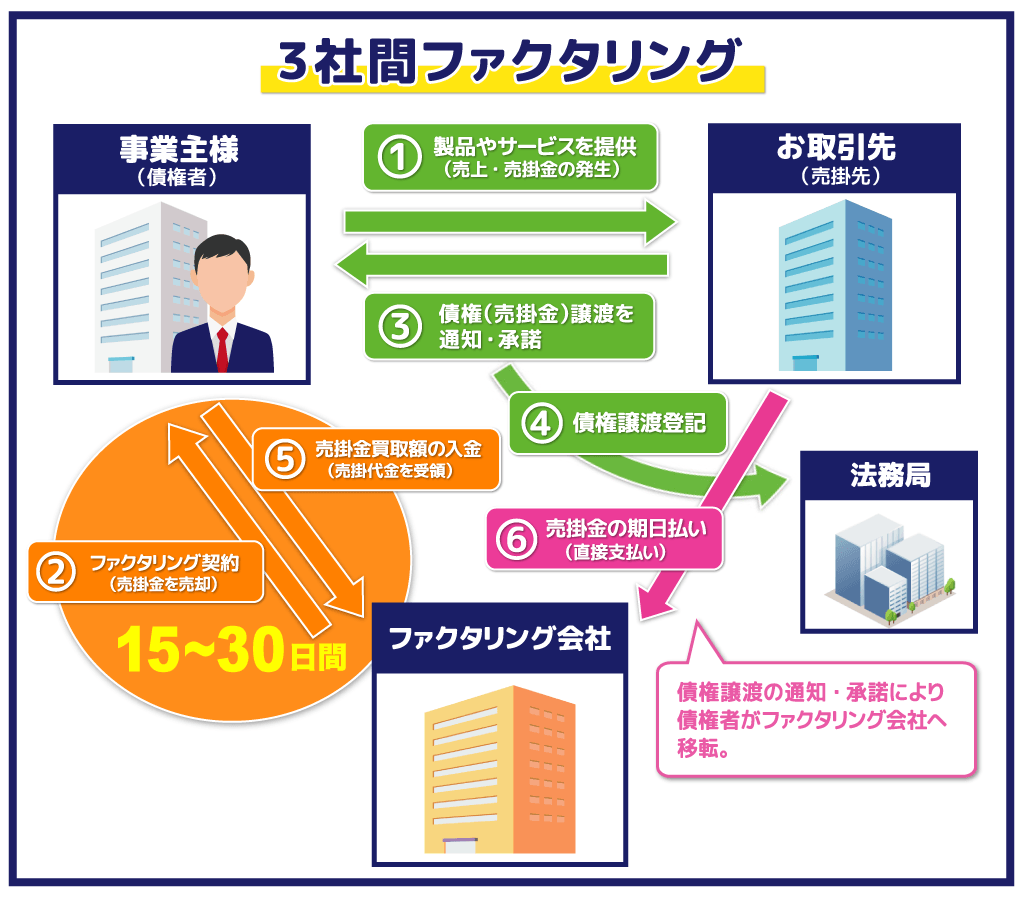

3社間ファクタリングとは

契約成立のためには売掛先の承諾が必要で、入金までに1~2週間ほどの時間がかかる場合もあります。ただし、手数料が2%~9%と低めに抑えられています。

3社間ファクタリングは2社間ファクタリングと異なり、売掛先が契約の主体に含まれます。

債権譲渡の事実が売掛先に通知され、承諾書に売掛先の署名をいただければ契約成立です。

万が一、売掛先が債権譲渡に承諾しなければ、ファクタリングの契約は不成立となります。

この「売掛先に債権譲渡の事実の通知・承諾が必須」という条件があることで、ファクタリング会社は売掛先企業から直接売掛金を回収できるようになります。

ただし、売掛先から承諾書に署名いただくプロセスが必要となるため、2社間ファクタリングと比べると入金までに時間がかかってしまいます。

ファクタリングの審査

ファクタリング会社に利用の申込を行い、必要書類を提出のうえ審査を受けます。

申込時の審査では、主に以下の点を確認します。

ファクタリング会社に買取を希望する売掛債権については、事前に以下の点を確認しておきましょう。

- 複数のファクタリング会社等に二重譲渡している売掛債権

- 税金や社会保険料などの滞納を理由に差し押さえの可能性がある売掛債権

- 架空の売掛債権

- 支払期日を過ぎた不良債権

- 支払期日や金額が不確定の将来債権

- 個人あての売掛債権

上記に1つでも該当する売掛債権は、買取NGとなる可能性が高くなります。

ファクタリング審査でのチェック項目

ファクタリング会社によって審査基準は異なりますが、利用者様や売掛先、売掛債権の性質について、おおむね以下の項目がチェックされます。

審査に有利な項目が多いほど、売掛債権を買い取ってもらいやすく、手数料も低くなる傾向にあります。

| 審査のチェック項目 | 審査への影響 |

| 利用者様の資金繰りが良好 | 有利 |

| 売掛先の信用力が高い | 非常に有利 |

| 売掛先との取引履歴が長い | 非常に有利 |

| 入金サイト(支払日までの期間)が短い | 有利 |

| 事業が成長過程にある | 有利 |

| 必要書類が全て揃っている | 有利 |

| 経営者の人柄が誠実である | 有利 |

| ファクタリング利用額に妥当性がある | 有利 |

| 債権譲渡登記を行う | 非常に有利 |

| 支払いサイトが長い(45日超) | 不利 |

| 希望調達額が月商の5割以上 | 不利 |

| 税金や社会保険料の滞納中 | 不利 |

| 債務超過である | 非常に不利 |

| 赤字決算である | 不利 |

| 譲渡禁止特約付きの売掛債権 | 非常に不利 |

ファクタリングは売掛先の信用力が高ければ審査に通りやすくなりますが、利用者様の信用力も問われる場合があります。

たとえば、売掛先に承諾を得ない2社間ファクタリングでは、利用者様が売掛先から入金された売掛金を自社の資金繰りに流用してしまった場合、ファクタリング会社が早払いした分の全損リスクを負います。

そのため、2社間で契約するときは、利用者様が信頼できるかどうかも重要なチェック項目となります。

ファクタリングの審査に通過するためのポイント

前述の「ファクタリング審査でのチェック項目」を踏まえ、ファクタリングの審査に通過するためのポイントを解説します。

ファクタリングの審査基準

ファクタリングの審査基準はおおむね以下の通りです。

ファクタリング会社ごとに決められた一定の基準をクリアしないと、審査落ちしてしまいます。

- 売掛先の信用力はどの程度か

- 売掛金の支払日(短いほど審査に有利)

- 利用者様の信用力はどの程度か(2社間の場合は重視)

- 利用金額と月商のバランス

- 売掛債権は単発で発生か継続的に発生か

- 売掛債権を二重譲渡していないか

- 売掛債権を差し押さえられる可能性はないか

- 売掛債権が架空のものでないか

ファクタリング会社は、利用者様に早払いした売掛債権を回収できなければ、全損リスクを負うことになります。

したがって、ファクタリング会社が確実に回収できる売掛債権かどうかが、ファクタリング審査の有利・不利を決めます。

利用者様の人格

法人か個人事業者か

利用者様が法人か、フリーランスや一人親方といった個人事業者かも、ファクタリング利用可否を左右します。

個人事業者は、債権譲渡登記の手続きができないため、ファクタリング会社によっては2社間ファクタリングでの契約を断られる可能性があるからです。

ファクタリング会社によっては、個人事業者の利用を不可としているところもあれば、債権譲渡登記ができないことを理由に3社間の利用のみというところもあります。

個人事業者の利用者様で2社間を希望される場合は、個人事業者との取引実績が豊富で、債権譲渡登記が省略OKなファクタリング会社を選びましょう。

審査に必要な書類

ファクタリングの審査では、売掛債権の存在を証明するため、売掛先との取引履歴を確認するための資料が必要です。

必要書類はファクタリング会社によって指定されますが、おおむね以下のものが求められます。

- 本人確認書類(免許証やパスポートなど)

- 入金予定の売掛金が確認できる資料(請求書、契約書、見積書など)

- 売掛先からの入金が確認できる銀行通帳のコピー(直近3~6ヶ月分)

即日の現金の振り込みを希望する場合は、申込みの前日までに提出書類を揃えておきましょう。

ファクタリングのメリット

ファクタリングのおもなメリットは以下の6つです。

それぞれのメリットについて詳しく見ていきましょう。

1.最短1日で売掛債権を早期に資金化できる

ファクタリングのメリットはなんと言っても売掛債権を早期に資金化できることです。

通常、売掛債権は請求書を発行してから最大30~60日後に支払われます。

この売掛債権をファクタリング会社に譲渡すると、支払日の到来前にまとまった資金を早期調達することができます。

さらに、ファクタリングは最短1日で資金調達できるスピードも大きなメリットです。

「あらかじめファクタリングに必要な書類を揃えておく」という条件付きですが、お申込みのその日のうちに審査、契約、入金までが完了します。

銀行融資であれば審査結果が出るまでに1ヶ月程度かかるところを、2社間ファクタリングであれば最短1日、3社間ファクタリングであれば1~2週間以内には資金調達ができます。

2社間ファクタリングはさらに、すべての手続きがオンラインで完結するファクタリングサービスもありますので、時間と手間をかけずに資金調達が可能です。

2.償還請求権がないノンリコース契約である

ファクタリングは償還請求権なしのノンリコース契約です。

そもそも償還請求権(リコース)とは、手形や小切手が支払い不能(不渡り)となった場合、もしくは支払いの見込みがなくなった場合に、金融機関が振出人や裏書人、その保証人などに支払いを請求できる権利を指します。

つまり、ノンリコースとは金融機関が支払いを請求する権利がないことであり、ファクタリングでは売掛先が債務不履行に陥って売掛債権が不良債権化しても、利用者様に返済の義務はありません。

なお、手形割引や売掛債権担保融資(ABL)は、償還請求権ありのウィズリコース契約です。

そのため、売掛先が債務不履行に陥って売掛債権が不良債権化した場合、金融機関が利用者様に対して債権の買い戻しを請求することができます。

3.担保や保証人が不要である

融資では債務者が返済できなくなった場合に備え、債権者に提供する担保や債務の返済義務を負う保証人を要する場合があります。

一方、ファクタリングは融資と異なる債権売買取引なので、利用するにあたって担保や保証人は必要ありません。

4.信用情報に影響しない

ファクタリングは融資と異なるため、信用情報に一切影響がありません。

詳しくは後述しますが、ファクタリングで売掛債権を資金化することは、むしろ銀行融資の審査で有利に働くこともあります。

さらに、自社に赤字決算や債務超過、税金滞納など融資の審査で不利となる要素があっても、ファクタリングでは売掛先の信用のほうが重視されます。

銀行から融資NGを言い渡されて資金調達に困ったときは、ファクタリングの利用を検討してみましょう。

5.バランスシートをスリム化できる

「バランスシートのスリム化」とは、貸借対照表(バランスシート)の総資産の数値を縮小する(スリム化)することです。

ファクタリングによって売掛債権を現金化すると、バランスシート上で財務体質が改善し、経営効率が高まり、以下に挙げるメリットが得られます。

- 金融機関などからの企業評価が高まる

- 融資が受けやすくなる

ファクタリングを利用しても負債が増えるわけではないため、銀行などの金融機関からの評価が落ちることもありません。

6.売掛先に知られずに資金調達できる(2社間の場合)

2社間ファクタリングは売掛先への通知、および承諾を得る必要がありません。

売掛先に債権譲渡の事実を知られると、今後の取引にリスクがあるという場合でも、2社間ファクタリングなら売掛先に秘密で資金調達ができます。

ファクタリングのデメリット・リスク

ファクタリングには5つのデメリットやリスクがあります。

それぞれのデメリットやリスクについて詳しく見ていきましょう。

1.ファクタリングの方法によっては手数料が高くなる

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」があり、2社間のほうが手数料は高めに設定されています。

手数料が高いとそれだけ手元に残せる現金が減ることになるため注意が必要です。

さらに、ファクタリング会社によっては、売掛債権の額面の100%を買い取るのではなく、額面に対して80%~90%の「掛け目」を設定しています。

掛け目によって減額された金額に手数料をかけた分が現金化され、ファクタリング会社が売掛債権を回収できた時点で、減額された分の金額が利用者様に返還されるのが一般的です。

2.売掛先へ通知する場合がある

3社間ファクタリングの場合、売掛先に債権譲渡の事実を通知したうえで同意を得なければなりません。

資金調達のために債権を売却するという行為は、売掛先から「(あの会社は)銀行から融資が受けられないほど資金繰りが危ういのか」と捉えられ、発注数を縮小されたり、取引自体を打ち切られたりするリスクがあります。

3.債権譲渡登記をする場合がある

債権譲渡登記はファクタリング会社が第三者(利用者様様の売掛先含む)に対して、債権を買い取ったことの権利を主張するための公的な手続きです。

売掛先に債権譲渡の承諾を得ない2社間ファクタリングでは、ファクタリング会社が第三者に対して債権を譲渡された事実を主張する「対抗要件」を具備するため、原則として債権譲渡登記を行います。

司法書士への報酬が1万円程度必要です。

さらに、法人のみが債権譲渡登記を行うことができ、個人事業主は登記ができません。

このような事情から、個人事業主に対しては3社間ファクタリングのみ取り扱い可とするファクタリング会社もあります。

なお、3社間ファクタリングは売掛先に通知することで対抗要件を具備するため、債権譲渡登記が不要です。

4.売掛金の額の範囲内でしか資金を調達できない

ファクタリングでは、売却する売掛金の額面以上の資金調達ができません。

銀行融資は信用をもとに貸し付けるため自社の資産以上の借入も可能ですが、ファクタリングでは調達できる金額が月商までと限られます。

自社が必要とする資金をファクタリングだけで調達できない場合は、他の資金調達方法も検討する必要があるでしょう。

5.違法業者も存在する

現在までのところ、ファクタリングを業とするにあたり、営業許可や免許、登録などの規制が設けられていません。

銀行や信販会社、消費者金融会社などと違って、誰でも参入可能な事業となっているので、例えばヤミ金融や違法業者がファクタリング会社を運営していることも考えられます。

実際に違法業者に違法な手数料を要求されたり、ファクタリングと称して高利の貸し付けをされたりといった事例が跡を絶ちません。

ファクタリングは国や都道府県などに登録や認可が不要だからこそ、優良業者か違法業者かを見極めることが重要です。

ファクタリングをおすすめする企業の特徴

ファクタリングには、「最短1日で売掛債券を資金化できる」「バランスシートをスリム化できる」などのメリットがあります。

ファクタリングを行うことで下記のようなお悩みを改善できるので、1つずつ詳しく確認していきましょう。

- 銀行の融資を受けられず資金繰りに悩んでいる

- 入金サイクルの遅さに悩んでいる

- できるだけ早く資金を調達したい

銀行の融資を受けられず資金繰りに悩んでいる

中小企業や個人事業主のように業績が不安定な企業は、銀行の融資を受けられない場合があります。

そのような企業におすすめしたいのが、「ファクタリング」です。なぜなら、ファクタリングは債権者の業績ではなく、債務者の信頼を判断して行われるからです。

もし銀行の融資を受けられずにお悩みであれば、事業者様がお持ちの売掛債券(請求書)をファクタリングの会社で買い取ってもらいましょう。

そうすることで一時的に資金調達ができ、資金繰りの改善に役立ちます。

入金サイクルの遅さに悩んでいる

ファクタリングは、入金サイクルの遅さにお悩みの企業にもおすすめです。なぜなら、ファクタリングであれば最短1日で売掛債券を資金化できるからです。

取引先に「できるだけ早めに入金してほしい」とお願いする方法もありますが、相手を不快にさせてしまったり、関係が崩れたりする可能性もあります。

事業者様と取引先の関係を保つためにも、企業にとって平和的な解決方法を選択しましょう。

できるだけ早く資金を調達したい

新しい事業の立ち上げや多額の支払いが必要になったときに、できるだけ早く資金を調達したいと考えたことがある企業も多いのではないでしょうか。

そのような企業にも、ファクタリングがおすすめです。なぜなら、ファクタリングの会社によっては、資金化に即日対応しているからです。

融資の場合は、既存取引先でも1〜2週間かかり、新規取引先の場合は3週間〜1ヶ月以上かかる場合もあります。

突発的に多額の資金が必要になった場合は、融資ではなくファクタリングの利用がおすすめです。

ファクタリング会社を比較(選ぶ)ポイント

複数のファクタリング会社を比較して、利用者様の資金ニーズに合った1社を選ぶポイントは以下の通りです。

それぞれのポイントについて詳しく解説していきます。

債権買取可能額はいくらか

ファクタリング会社によって債権買取可能額の下限および上限は異なります。

たとえば、1,000万円~1億円の大口利用のみを専門としているところもあれば、500万円以下の小口の債権も積極的に買い取るところもあります。

とくに利用希望額が数十万円の少額の場合は買い取りを断られる可能性もあるため、事前に必ず確認しましょう。

手数料や掛け目はどの程度か

ファクタリングの手数料や掛け目は、手元に残せる現金の額を左右するため、事前に確認が必要です。

掛け目とは売掛債権の「買取率」のことで、ファクタリング会社によっては売掛債権の額面の100%を買い取るのではなく、額面に対して80%~90%の掛け目を設定しています。

一般的に、ファクタリングの手数料は利用金額が小さいほど高くなる(掛け目は低くなる)傾向にあります。

したがって、見た目の安さのみならず妥当性や契約条件と照らし合わせ、利用者様が必要とされる金額と照らし合わせましょう。

資金調達までどれくらいの時間がかかるか

資金調達までにかかる時間も、ファクタリング業者選びでは重要なポイントのひとつです。

提出書類が多い場合や、契約にあたって面談が必要な場合は、早めの準備を心がけましょう。

最短即日~翌日までに現金が必要な場合は、2社間ファクタリングがおすすめです。

利用を検討しているファクタリング会社が、2社間OKかどうかもチェックしておく必要があります。

債権譲渡登記は省略可能か(2社間を希望する場合)

2社間ファクタリング希望で、なおかつ第三者に債権譲渡の事実を完全に秘密にしたい場合は、債権譲渡登記が省略可能なファクタリング会社を選びましょう。

ただし、債権譲渡登記を省略する場合は、登記をする場合と比べてファクタリング手数料が引き上げられる傾向にあります。

信頼できるファクタリング会社か

信頼できるファクタリング会社は、以下のポイントで確認します。

- 営業実績が豊富(月間利用者数100人以上が目安)

- 見積もりが無料かつ手数料や掛け目を事前に教えてくれる

- スタッフの対応が丁寧で説明がわかりやすい

- 利用者の口コミで高評価

ファクタリングを利用するにあたっては、手数料や振込までの時間も大切ですが、なにより安全性や信頼性が重要です。

違法性のあるファクタリングを提供する悪質な業者と取引しないためにも、ファクタリング会社選びの際には上記のポイントを必ず確認するようにしましょう。

ファクタリングを利用する際の仕訳方法

ファクタリングは売掛金の売買なので、借入金が増えず売掛金が減り、現金が増えるという会計処理を行います。

たとえば、100万円をファクタリングして10万円の手数料(売掛債権売却損)が発生した場合、仕訳方法は下記の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 90万円 | 売掛金 | 100万円 |

| 売掛債権売却損 | 10万円 | ||

ファクタリングは売掛債権分の資産が減少する代わりに、負債を抱えずに資産を増やせます。

そのため、貸借対照表上の負債が変動しないので、融資の審査を控えている企業にもおすすめです。

しかし、2社間と3社間ではファクタリング契約から入金までの期間や会計処理が異なるので注意が必要です。

それでは、それぞれの仕訳方法の違いについて確認していきましょう。

3社間ファクタリングの仕訳方法

3社間ファクタリングの場合、ファクタリング会社・ファクタリング利用者・売掛先企業の3社間で取引が行われます。

しかし、ファクタリング会社とファクタリング利用者の間で契約が成立しても、売掛先企業への通知や承諾が必要です。

そのため、ファクタリングが成立するまで数日の期間が空いてしまいます。これが、2社間と3社間で入金までの期間が異なる原因です。

3社間ファクタリングの場合は、この期間を利用して売上と売掛金の仕訳を行いましょう。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 100万円 | 売上 | 100万円 |

ファクタリングが成立した段階では、下記のように売掛金ではなく未収金として仕訳されます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収金 | 100万円 | 売掛金 | 100万円 |

そして実際に現金が入金されると、ファクタリングの手数料(売掛債権売却損)が発生します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 90万円 | 未収金 | 100万円 |

| 売掛債権売却損 | 10万円 | ||

上記のように手数料が10万円だった場合、ファクタリングを利用した企業の未収金は90万円です。

2社間ファクタリングの仕訳方法

2社間ファクタリングの場合、3社間ファクタリングのような売掛先企業への通知や承諾を得る必要はありません。

そのため、最短で即日のファクタリングが可能です。2社間の場合の仕訳方法は、下記の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 100万円 | 売上 | 100万円 |

2社間の場合はファクタリングがスムーズに行われるので、契約と入金が同時に行われる場合があります。

この場合、3社間のような未収金処理を行う必要がないため、売掛金をそのまま処理できます。仕訳方法としては下記の通りです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金預金 | 90万円 | 売掛金 | 100万円 |

| 売掛債権売却損 | 10万円 | ||

このように、2社間と3社間ではファクタリングのスムーズさや必要な会計処理が変わってきます。

正確な仕訳を行うためにも、2社間・3社間での仕訳方法の違いについて理解を深めておきましょう。

ファクタリングを利用する際の注意点

ファクタリングで会計処理を行う場合には、下記のような注意点があります。

- 現金主義ではなく発生主義で会計処理を行う

- 会計期間をまたぐ場合は税金を支払う

- ファクタリング取引に消費税はかからない

現金主義ではなく発生主義で会計処理を行う

現金主義(現金が振り込まれた段階で会計処理する)ではなく、発生主義(売上が発生した段階で会計処理する)で会計処理を行いましょう。

なぜなら、確定申告を行う際には発生主義で帳簿することが原則とされているからです。

また、企業にとっても会計処理の方法を統一した方が社内の混乱を防げるので、確定申告の発生主義に合わせた会計処理をおすすめします。

会計期間をまたぐ場合は税金を支払う

ファクタリングによる現金入金までに会計期間をまたぐ場合は、売上が現金化される前に税金(会計期間の売上をもとに計算)の支払いが必要とされています。

そのため、会計期間が切り替わるタイミングでファクタリングを利用する場合は、税金の支払いを忘れないようにしましょう。

ファクタリング取引に消費税はかからない

ファクタリング取引を行う場合には、消費税はかかりません。なぜなら、ファクタリング取引は非課税取引とされているからです。

そのため、ファクタリングの利用者に対して消費税を課税してくる会社には十分に注意しましょう。

しかし、ファクタリング取引では債権譲渡登記を行う場合があります。このときに支払う司法書士報酬には消費税が課されるので、把握しておきましょう。

ファクタリングを利用した資金調達までの流れとは

ファクタリングを利用した資金調達はスムーズなので、ファクタリング会社によっては資金化に即日対応している場合もあります。

まずは資金調達までの流れを把握し、よりスムーズなファクタリングを行える準備をしておきましょう。

- ご相談・お問い合わせ

- スピード審査

- 本審査

- ご契約

STEP1ご相談・お問い合わせ

ファクタリング会社へのお電話やメールフォームでは、ご相談やお問い合わせを承っています。

資金調達やファクタリングに関するご相談に対応しているので、お気軽にお問い合わせしてみてはいかがでしょうか。

STEP2スピード審査

事業者様のご希望金額や調達希望日、売掛金詳細をお伺いし、ご利用の可否をスピード審査してくれます。

強引な勧誘をしてくるファクタリング会社もいるかもしれないので、安心して依頼できる会社を探しておきましょう。

STEP3本審査

本審査には、FAX・メール・webなどで提出が必要とされる書類があります。審査に必要な書類としては、下記の通りです。

- 本人確認書類(免許証・パスポートなど)

- 入出金の通帳(web通帳含む)

- 請求書・見積書・基本契約書(取引先との契約関連書類)

ファクタリング会社によって必要な書類は変わりますが、主に必要な書類としては上記の通りです。

急な資金調達にも対応できるよう、今のうちから準備できるものはしておきましょう。

STEP4ご契約

ご契約の際には、ファクタリング会社と面談を行います。ファクタリング会社に訪問もしくは、ファクタリング会社が事業者様の企業へ伺います。

契約に必要な書類としては、下記の通りです。

- 納税証明書

- 印鑑証明書

- 登記簿謄本(とうきぼとうほん)

これらの書類を準備していただき、事業者様より請求書を発行していただけたら、最短即日での入金が可能です。

ファクタリングに関するよくある質問

ファクタリングのメリット・デメリットについて、よくある質問にQ&A形式でお答えします。

- Q.個人事業主がファクタリングを利用するにあたってデメリットはありますか?

- A.個人でのご利用は法人に比べてリスクが高いとみなされ、審査が厳しくなる傾向にあります。また、ファクタリング会社によっては、個人事業主では債権譲渡登記ができないことを理由に3社間ファクタリングに限り買い取りOKとするところがあります。事前に利用条件をご確認ください。

>>「ファクタリングのデメリット・リスク」について詳しく見る

- Q.ファクタリングで目にすることのある「掛け目」とは、どういうものですか?

- A.ファクタリグにおける掛け目とは、ファクタリング会社が買い取る売掛債権に対する評価額の割合です。ファクタリング会社によっては、売掛債権の額面の100%を買い取るのではなく、掛け目によって減額された金額を現金化する場合があります。減額された分の金額はファクタリング会社が売掛債権を回収できた時点で、利用者様に払い戻しされることが一般的です。掛け目と買取手数料は、後から利用者様に払い戻しされるかどうかという点で違いがあります。

>>「ファクタリングの掛け目」について詳しく見る

- Q.「売掛先の信用力」とは、具体的にどのようなポイントを重視しているのですか?

- A.売上の継続性、経営状況、事業内容、事業規模、債務履行の遅延・延滞の有無などから、債務不履行のリスクを見ます。たとえば、売掛先が国の機関や上場企業などであれば、債務不履行のリスクが低いため、審査の可決率が高くなります。

- Q.ファクタリングの手続きで、面談の有り無しは取引にどのように影響しますか?

- A.面談なしのメリットは、入金までのスピードが速いこと、面談のための時間を確保する必要がないことが挙げられます。一方で、面談ありのメリットは、売掛先の信用力のみならず、経営者の人柄も加味すること、買取額や手数料について交渉の余地があることなどが挙げられます。

- Q.ファクタリングで融資の審査や株価で有利になる理由を教えて下さい。

- A.ファクタリングで売掛債権を現金化すると、バランスシート(貸借対照表)の資産の部から債権を外し、総資産額を減らすことができます。これを「資産のオフバランス化」と言い、会社の利益はそのままで総資産額が減るため、利益純資産利益率(PDA)が向上します。金融機関では、同じだけの利益を上げていても総資産が少ない会社のほうが優れた経営をしていると判断される傾向にあります。すなわち、ファクタリングで売掛債権を現金化することは、融資の審査や企業の株価で有利になるのです。

- Q.起業したばかりで実績が無いのですが、ファクタリングで資金調達はできますか?

- A.ファクタリングは申込者の信用状況や返済能力が重視される融資と異なり、売掛先の信用力が重視されます。したがって、優良企業の売掛債権や、自社と長年にわたって良好な取引を継続している売掛先の売掛債権であれば、ファクタリング会社は高く買い取ります。申込者の業績や社歴に関係なく、また起業したばかりでもファクタリングで資金調達ができます。

>>「ファクタリングと融資の違い」について詳しく見る

- Q.既にファクタリング会社と取引をしていますが、利用できますか?

- A.できます。ただし、同一債権を複数会社に売却すると二重譲渡となるため、まだ買取対象となっていない債権を売買する必要があります。

- Q.売掛先が個人の債権は買い取ってもらえますか?

- A.個人向けの債権を買い取りNGとしているファクタリング会社は少なくありません。買い取りNGとなる理由は、法人と比べて個人は信用性に乏しいこと、債務不履行のリスクが高いことなどが挙げられます。良好な取引履歴があっても、売掛金の額が高かったとしても、個人向けというだけで買い取りを断られてしまう可能性があります。

ファクタリングで資金調達をお考えの方へ

ファクタリングを利用すれば、売掛金を早期に資金化することができるのはもちろん、取引先の与信管理のアウトソーシングや、売掛金管理事務をアウトソーシングすることにもなりますので、経営の効率化にもつながります。

ファクタリングのご利用を初めてお考えになる場合、自社ビジネスと合うかどうかや、どんなリスクがあるかなど、疑問に思われることはたくさんあるかと思います。

私たちベストファクターは、常に学習をつづけるとともに、ファクタリングを通じて利用者様企業の成長を第一に考えたサービスを提供しております。

「いつ入金されるのか、いくら入金されるのか、この売掛債権は買い取れるか」など、ご不明な点がございましたらお気軽にお問い合わせください。