この記事は約13分で読めます。

「資金調達ができない」と悩む経営者が実施すべき資金繰り対策を紹介します。

こんにちは、ベストファクターの四ツ柳と申します。

個人事業主や企業の経営者の方にとって、もっとも大きな問題が事業を継続していくための資金繰りです。

事業にとって資金(キャッシュ)は血液のようなもので、資金の流れが滞れば事業が立ち行かなくなり、やがて倒産という最悪の状況を迎えることになります。

バブル期のような「堅実な企業運営を続けていれば、資金に困ることもない」といった時代はとっくに終わり、現在の景気低迷の状況では何がきっかけで業績が悪化するかわかりません。業績が好調なときこそ、万が一の事態に備えた資金繰り対策を講じておくことが重要です。

本稿では資金調達ができないとお悩みの経営者の方に、資金繰りが悪化したとき、悪化する前にやっておくべき資金繰り対策について解説します。

経営が厳しいときの借入は要注意

急ぎで資金が必要となれば、最初に思い浮かぶ資金調達方法は金融機関からの借入ではないでしょうか?

赤字決算・債務超過・税金滞納といった審査で不利になる要素がなければ、金融機関も会社の信用力や計画性を見て資金を融通してくれる場合があります。

しかし、業績が悪化して資金繰りが苦しいときに金融機関から追加で融資を受けるということは、開業時や業績が右肩上がりのときの借り入れとは違い、企業にとって間違いなくマイナスになります。

業績の悪化により毎月のように赤字を計上し、慢性的に資金が不足している状態での借入は一時的な延命措置に過ぎません。何の改善もなしに現状維持を続けていけば、いずれ借入をした運営資金は底をつき、重い返済が資金繰りをさらに圧迫します。

企業が資金調達できない7つの理由

銀行からの借入などで資金調達ができない理由は主に次の7つです。

- 信用力が低い

- 赤字・債務超過

- 資本や資産を持ち合わせていない

- 申し込んでいる金融機関が大きい

- 前回の借入から時間がたっていない

- 事業計画が曖昧

- 税金を滞納している

これらいずれかに該当すると資金調達ができない可能性が高くなります。

企業が資金調達できない7つの原因について詳しく解説していきます。

信用力が低い

企業の信用力が低いと資金調達ができないケースがあります。

企業の信用力とは次のような要素で決まります。

- 営業年数

- 企業規模

- 収益

- 法人形態

営業年数が短く企業規模が小さい場合、収益が上がっていない場合などは信用力が低いことから審査に通過することは難しくなります。

また法人形態は株式会社の方が信用力が高く審査に通過しやすくなりますが、合同会社なのの規模が小さな法人、個人事業主、NPO法人や一般社団法人などの非営利法人などの場合は審査で不利になります。

規模や法人形態から鑑みて、信用力が低いと思われるような企業は審査に通過することが難しくなるでしょう。

赤字・債務超過

赤字や債務超過は企業にとって資金調達できない大きな原因となります。

特に営業赤字が継続している場合、本業を続ければ続けるほど、企業の損失は大きくなっていくということです。

損失が大きくなり、損失をペイするための借入金が増えて、総資産よりも負債額が上回った状態が債務超過です。

このような企業は借入金によって調達したお金で企業運営をおこなっているだけですので、借入金がストップした段階で資金ショートしてしまいます。

少なくとも「どのように赤字を解消していくのか」について具体的な見通しが立たない限り、資金調達できない可能性が高いでしょう。

資本や資産を持ち合わせていない

自己資本や資産がない企業も審査に通過することは不可能です。

債務超過はもちろんですが、担保に入れることができる不動産や、いざというときに売却できる有価証券を持ち合わせていない場合には、資金調達できない可能性があります。

また、会社が資産を保有していなくても代表者に個人資産があれば審査で有利になり、資金調達できる可能性がありますが、代表者にも資産がない場合はやはり資金調達できない可能性があるでしょう。

資本や資産を持ち合わせていない場合は、資金調達の審査で不利になります。

申し込んでいる金融機関が大きい

申し込んでいる金融機関が大きい場合にも資金調達できない可能性があります。

メガバンクなどは中堅以上の企業を専門に融資をおこなっているので、最初から地元の小規模事業者や個人事業主・フリーランスなどが資金調達の相談に行っても融資を受けてもらえない可能性があります。

一方、地元の地方銀行や信用金庫であれば企業規模が小さくても丁寧に対応してくれますし、数百万円単位の少額融資にも応じてもらえる可能性があるでしょう。信用金庫では数十万円単位のさらに少額の融資にも対応しているケースも少なくありません。

申し込んでいる金融機関が自社の規模と比べて大きすぎる場合には資金調達できない可能性があるので、自社の規模に見合った金融機関への申し込みを検討してください。

前回の借入から時間がたっていない

前回の借入から時間が経っていないケースでは、借入が難しい可能性があります。

運転資金の融資を受ける場合、原則として1年に1回程度の頻度でしか融資を受けることはできません。

そのため、前回融資から1年も経っていないのに、再び運転資金の借り入れを申し出た場合には、審査に通らずに資金調達できない可能性があります。

融資の申し込みをおこなう際には、前回の借入から1年以上の時間が経過してから申し込むのがよいでしょう。

事業計画が曖昧

事業計画が曖昧な場合には資金調達できない可能性があります。

融資審査の際には、事業計画書を提出しなければなりません。

事業計画書とは事業の短期、長期の計画を記した文章で、売上や支出の見通しを3年〜5年程度先まで計画したものです。

この計画に実現可能性があれば資金調達の審査で有利になりますし、実現可能性がないものや企業が成長していない計画でも審査で不利になります。

特に現在が赤字や債務超過の場合には「どうやって赤字を脱却し、収益を上げて債務超過を解消するのか」という見通しが非常に重要になります。

にもかかわらず、事業計画が曖昧だったり、実現可能性がとぼしいものの場合は審査に通過できず資金調達できない可能性があるでしょう。

「どうすれば企業が成長できるのか」ということを真剣に考えて事業計画書を作成してください。

税金を滞納している

税金を滞納しているとほどんとすべての金融機関で融資を受けられなくなります。

融資審査の際には納税証明書が必要になり、納税証明書は税金を滞納していると発行されません。

個人事業主の場合は、個人用の自動車の自動車税や自宅の固定資産税なども滞納していると納税証明書が発行されず、融資を受けられないので注意してください。

税金滞納をしてしまうと、資金調達できる手段が著しく狭まってしまいます。

税金は自己破産などの債務整理でも免責されない負債ですので、絶対に滞納することなく、確実に税金を納めるようにしてください。

資金調達できないときは「自社でできること」を最大限にやる

資金不足のときはどうしても「どこかから借りてくる」という発想に陥りがちですが、前述のように経営が厳しいときの借入は資金繰りのマイナス要素になります。

そこで一旦立ち止まって「自社でできることを最大限やっているか?」と考えてみましょう。見逃している資金調達方法があるかもしれません。

自社で資金調達できる方法としては次のような方法が考えられます。

- 余剰在庫を売る

- 使っていない資産を売る

- 買掛金の支払いを延期する

- 売掛金をファクタリングで現金化する

自社でできる4つの資金調達方・資金繰り改善方法を詳しくご紹介していきます。

余剰在庫を売る

在庫管理には人件費や倉庫代など多くのコストが発生します。適正な在庫量なら問題ありませんが、余剰在庫でコスト高になると資金繰りを圧迫するリスクが生じます。

無駄な在庫があればすぐにでも処分して、運転資金として使える現金を手元に置きましょう。

利益がほぼ出ない状態で安売りになる場合もありますが、利益の出る出ないにかかわらず、適正な在庫量に合わせてコストを削減すて現金を調達することが重要です。

最近ではネットオークションやフ商品在庫ファクタリングを利用して、手早く現金を調達する方法もあります。

使っていない資産を売る

会社が保有していて、なおかつ使っていない資産を売って現金にするという方法もあります。

売却できる資産には「不動産」「有価証券」「ゴルフの会員証」などがあり、一定の価値が認められるものならすぐに現金が取得できます。

あるいは経営者の方の個人資産のなかで売却できるものがれば、それで現金化して運転資金に回すことも検討すべきでしょう。

たとえば、会社の経営は火の車で今にも倒産しそうなのに、経営者は高級車を乗り回しているというケースもあります。

従業員の給料や仕入先への支払いがままならない状況であれば、背に腹は代えられません。

買掛金の支払いを延期する

「手元に資金はあるが、仕入先への支払いをすると資金不足で困窮してしまう」という状況であれば、買掛金の支払いを延期してもらうよう取引先等へお願いして、その間に経営改革を進めるという方法もあります。

たとえば1,000万円の買掛金の支払いを延期して、1,000万円の事業の運転資金として手元に残すということです。

取引先等を説得する必要があり、「あそこの会社は赤字経営に陥っていて危うい」といった評判を甘んじて受け入れなければならない苦肉の策ではあります。しかし、1ヶ月~2ヶ月ほど倒産か事業継続かの崖っぷちで踏みとどまることはできます。

無論、その間に経営改革を進めて財務状況を立て直さなければならないことは言うまでもありません。

売掛金をファクタリングで現金化する

支払期日前の売掛金があれば、ファクタリング会社に売却して現金化するという方法も有効です。

金融機関から融資を断られていても、ファクタリング会社に信用力の高い売掛金を売却して現金化、運転資金に充てることができます。

ただし、ファクタリングの利用には「2社間ファクタリング」で平均10%~25%、「3社間ファクタリング」で平均1%~5%の手数料がかかります。

手数料が高いとそれだけ調達できる現金も少なくなるため、売上や経費削減等でカバーできる範囲の手数料を見極めなければなりません。

ファクタリングは本来であれば1ヶ月~2ヶ月先に支払われる売掛金を前倒しで現金化するサービスです。よって、つなぎ資金の調達と同時に経営改革の断行が必須となります。

資金調達できないときに資金を調達する方法

資金調達できないときでも融資を受けたいのであれば次のような方法を検討しましょう。

- 日本政策金融公庫を利用する

- ビジネスローンを利用する

- ファクタリングを利用する

資金調達できないときに資金調達する3つの方法を解説します。

日本政策金融公庫を利用する

銀行融資の審査に通過できなくても、日本政策金融公庫へ申し込みをすることで融資を受けられる可能性があります。

日本政策金融公庫と銀行・信用金庫は別枠で融資をおこないためです。

銀行や信用金庫などの民間の金融機関が事業資金融資をおこなう時には、信用保証協会の保証をつけて融資をおこなうのが基本です。

地方自治体が制度設計を行い補助をする制度融資も信用保証協会の保証をつけて融資をおこないます。

そのため、銀行や信用金庫では信用保証協会が「保証はできない」と保証審査に落ちてしまえば融資を受けることはできません。

つまり、窓口となる金融機関が違っても同じ信用保証協会が審査をおこなっているので、同じ枠の中で融資を受けていることになります。

しかし、日本政策金融公庫は信用保証協会の保証を利用しないので、銀行や信用金庫などの民間金融機関とは別枠で融資を受けられます。

つまり、銀行や信用金庫で融資を断られても、日本政策金融公庫であれば融資を受けられる可能性があります。

日本政策金融公庫と同じ政府系金融機関である商工中金も同じく別枠で融資を受けられるので、銀行から融資を断られたら、日本政策金融公庫や商工中金などの政府系金融機関へ相談することで資金調達できる可能性があります。

ビジネスローンを利用する

ビジネスローンとは消費者金融などの貸金業者が取り扱う事業資金融資のことです。

銀行融資のように審査が厳しくはなく、赤字や債務超過でも利用できますし、商品によっては税金滞納があっても利用できる場合があります。

また、審査スピード速く最短即日で利用できるものもあり、銀行融資よりも圧倒的に速く資金調達できる点も大きなメリットです。

ただしビジネスローンには次のようなデメリットがあります。

- 金利が高い

- 融資金額は数百万円程度

- 創業間もなくは利用できない

ビジネスローンの金利は10%〜18%程度に設定されているのが一般的で、銀行や日本政策金融公庫の事業資金融資が1%〜3%程度で借りられることと比較するとコストはかなり高くなります。

また、借入可能額は300万円〜500万円程度が限度で、銀行や日本政策金融公庫のように高額な資金調達はできません。

また、最低でも1回は決算や確定申告を迎えている状態でないと利用できず、創業前や創業直後の借入は不可能です。

銀行から融資を断られた際に、緊急でお金が必要になった場合に利用を検討しましょう。

ファクタリングを利用する

ファクタリングとは売掛債権を売却して資金化する方法です。

ファクタリングを利用することによって、融資審査に通過できない人でも資金調達できる場合があります。

ファクタリングは売掛債権を売却する方法ですので、審査で重視されるのは売掛先企業の信用です。

そのため、売掛先企業が一定程度業績に問題なく、これまでの支払状況に問題がないのであれば、利用者が赤字や債務超過によって融資審査に通過できない状況でも審査に通過できる可能性があります。

ファクタリングは融資とは全く審査基準が異なるので、融資審査に落ちて事業資金の調達ができない企業でも資金調達できる方法です。

ただし、ファクタリングは手数料が高く悪徳業者も多いので、優良かつ安全な業者を選択することが非常に重要になります。

資金調達できない時におすすめのファクタリング会社10選

融資によって資金調達できない時でも、ファクタリングを利用すればスムーズに資金調達できる可能性があります。

ファクタリング会社は多数ありますが、手数料が低めで業者の安全性が高いのは次の10社です。

- ベストファクター

- OLTA

- ビートレーディング

- ラボル

- ペイトナーファクタリング

- アクセルファクター

- トップマネジメント

- フリーナンス

- 日本中小企業金融サポート機構

- 電子請求書早払い

これらのファクタリング会社は手数料も低く業者の安全性も高くなっています。

資金調達できないときにおすすめのファクタリング会社10社のスペックやおすすめポイントについて解説していきます。

ベストファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~ |

| 入金スピード | 最短即日 |

| 手続き方法 | 対面 |

弊社ベストファクターには「融資審査に落ちて事業資金の調達ができない」という事業者様が多数相談に来られております。

実際に銀行や日本政策金融公庫の事業資金融資の審査に落ちた後に弊社のファクタリングで事業資金を調達できたという方は非常に多くいらっしゃいますので、事業資金の調達にお困りの事業者様はぜひ弊社までご相談ください。

弊社はお客様との対面での契約を重視しております。

お客様と顔を合わせ、お客様のお人柄や経営者としての資質を吟味させていただいた上で、数字だけでは判断できない定性的な部分も審査し、取り扱いの是非や手数料を決定させていただきます。

そのため、他社様よりも低い手数料で取り扱わせていただけるケースも少なくありません。

また、審査の際には財務コンサルティングをおこなうので、お客様の財務状況の本質的な問題点などを確認したうえで審査を実施いたします。

資金調達だけでなく、本質的に財務状況を改善したいとお考えのお客様はぜひ弊社までご相談ください。

弊社との契約は面談が必須になるので、原則として弊社オフィスまでご来店いただくことが必要ですが、ご来店が難しいお客様に対しては弊社の担当者が訪問させていただきますので、お気軽にお申し付けください。

OLTA

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

OLTAはオンライン完結型のファクタリング会社の中では最も規模が大きく圧倒的な知名度と実績を誇る業者です。

ファクタリング業者の中には悪徳業者・違法業者も混在していますが、業者の安全性を重視したい方はOLTAを利用しておけば安心です。

日本で最初にオンライン完結型のファクタリングを始めた業者として注目を集め、数多くのベンチャーキャピタルや大手企業から出資を受けています。

また、日本全国の金融機関と提携し、銀行とコラボしてファクタリングを販売しているので、企業としての信頼度は非常に高いと言えるでしょう。

上限9%の手数料は個人事業主やフリーランスが利用できるファクタリング会社としては最も低いので低コストで資金調達したい方におすすめです。

業者の安全性と信頼と手数料の低さを重視したい方にはOLTAはおすすめのファクタリング会社です。

ビートレーディング

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:4%~12% 3社間ファクタリング:2%~9% |

| 入金スピード | 最短2時間 |

| 手続き方法 | オンライン・対面 |

ビートレーディングは店舗型の独立系ファクタリング会社の中で最も豊富な実績と知名度を誇る業者です。

累計買取実績は1,300億円を超えており、累計取扱社数は5.8万社を突破するなど非常に多くの事業者がビートレーディングでファクタリングを利用しています。

東京・仙台・名古屋・大阪・福岡に店舗を構え、店舗ではファクタリングの相談の他にも財務コンサルティングを受けられるので、本質的に財務状況を改善したい方や経営相談をしたい方に活用されています。

また、ビートレーディングはオンライン完結型のファクタリングにも力を入れている業者です。

オンライン面談、オンライン契約によって最短2時間で日本全国からファクタリングの利用が可能です。

店頭でもオンラインでも、顧客のニーズに合わせた最適な方法で資金調達できるのがビートレーディングの特徴になります。

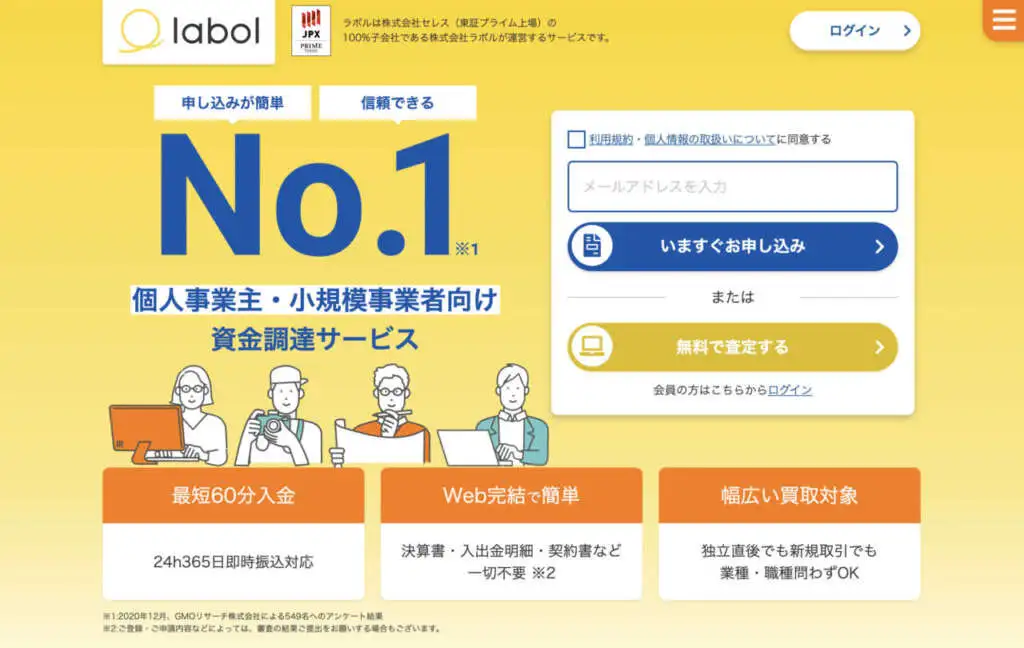

ラボル

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜上限なし |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 手続き方法 | オンライン |

ラボルは土日や祝日、休日や深夜に事業資金の調達が必要になった場面で圧倒的に活用できるファクタリング会社です。

ラボルは24時間365日、オンライン完結で最短60分で資金調達できる業者であるためです。

数あるファクタリング会社の中でも24時間365日オンライン完結で最短60分入金に対応しているのはラボルだけです。

緊急で資金が必要になった際に、圧倒的に活用できる業者ですので、いざというときのために頭に入れておいて損はないでしょう。

手数料は10%固定、1万円から上限なしで利用できるので、企業の規模に関わらず低めの手数料で資金調達できます。

運営している株式会社ラボルは東証プライム市場上場企業である株式会社セレスの100%子会社ですので、運営業者の信頼度も圧倒的です。

抜群の対応力、スピード、手数料の低さ、業者の安全性とあらゆる点で優れた優良ファクタリング会社だといえます。

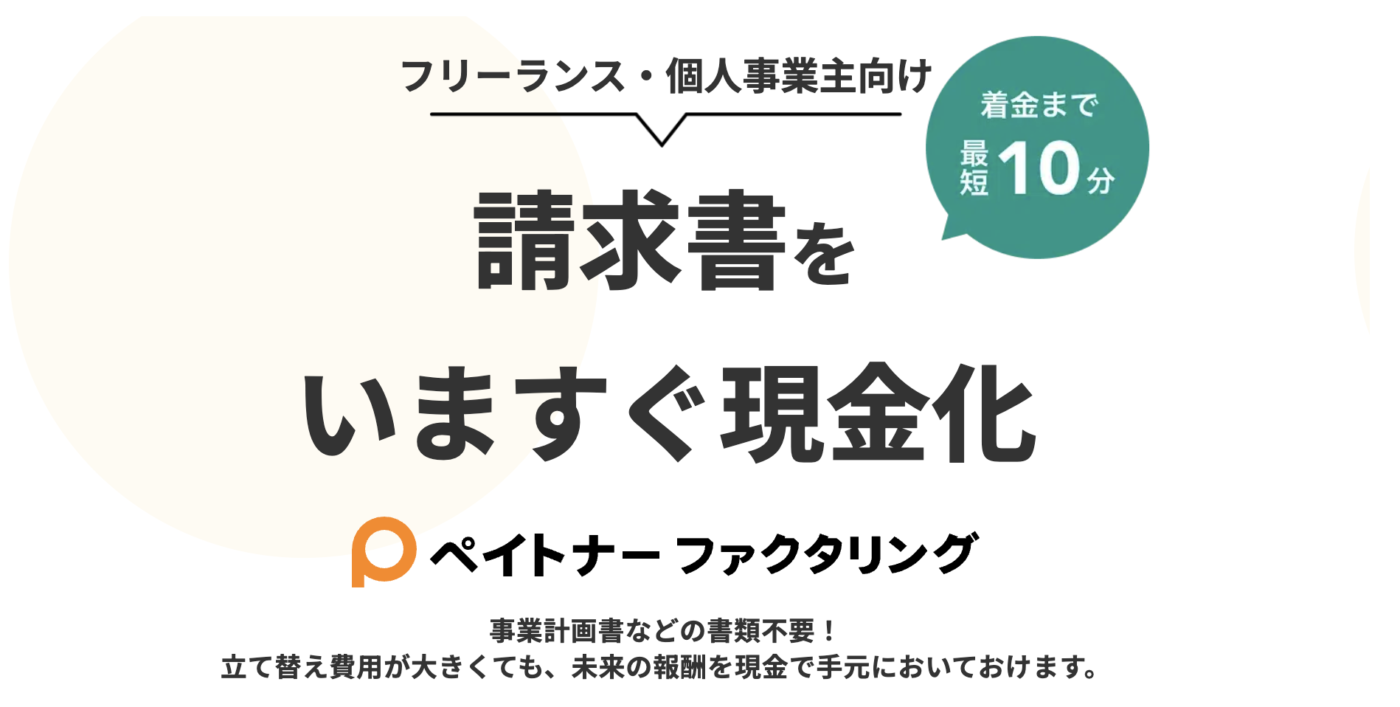

ペイトナーファクタリング

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜100万円(初回は25万円まで) |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 手続き方法 | オンライン |

ペイトナーファクタリングは最短10分で資金調達できるオンライン完結型のファクタリング会社です。

あらかじめアカウントを作成した状態で、請求書をアップロードすると最短10分で審査結果が届き、そのまま登録した口座へ振り込みが受けられます。

最短10分入金は大手消費者金融などよりも圧倒的に速いので、緊急で資金が必要になったときの資金調達手段として頭に入れておけば緊急の資金繰りに活用できるでしょう。

手数料は10%固定ですので、低めですし他社との比較も容易です。

また、ペイトナーファクタリングは個人事業主に対して発行した請求書の買い取りを実施している唯一のファクタリング会社でもあります。

手元に法人に対して発行した請求書がなくても、ペイトナーファクタリングであれば個人事業主あての請求書を売却することで最短10分で事業資金の調達ができます。

なお、ペイトナーファクタリングの買取限度額は100万円までで、さらに初回は25万円までしか買い取りをおこなっていません。

売上規模の大きな業者はペイトナーファクタリングでは事業資金の調達ができない可能性があるので注意しましょう。

アクセルファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:1%〜12% 3社間ファクタリング:0.5%〜10.5% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

アクセルファクターは国が中小企業支援の専門家として認定している認定経営革新等支援機関として知られています。

認定経営革新等支援機関は、高い専門性と知見がないと認定されないので、アクセルファクターはファクタリング会社としてだけでなく、経営相談の専門家として活用できます。

また、国が認定している業者ですので安心して利用できる点もメリットです。

店舗型でありながら上限12%の手数料は非常に低いといえますし、さらに手数料の低い3社間ファクタリングの取り扱いも実施しています。

また、ホームページには最短2時間入金で、申込者の約半数が即日入金という趣旨の記載があるので、入金スピードに定評があるファクタリング会社です。

国が認めた専門機関で安心してファクタリングを利用したい方はアクセルファクターの利用を検討してみましょう。

トップマネジメント

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%~3.5% ゼロファク:3.5%~12.5% ペイブリッジ:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

トップマネジメントは創業15年以上、累計取引社数5.5万社と非常に豊富な実績を誇るファクタリング専門業社です。

取り扱っているファクタリングの種類が多く、通常の2社間・3社間ファクタリングの他に次のような商品を取り扱っています。

- ゼロファク:補助金申請をサポートし、補助対象経費の前払い分をファクタリングで融通

- 電ふぁく:入金口座をトップマネジメントが管理する利用者名義の口座とする2.5社間ファクタリングで手数料が低くなる

- ペイブリッジ:IT・広告業専門のオンライン完結型のファクタリング

- 注文書ファクタリング:注文書を売掛債権とみなしてファクタリング。仕事を受注した段階で資金調達できる

特に電ふぁくは上限8%という非常に低い手数料で資金調達できるうえに、取引先に秘密で資金調達が可能です。

さまざまな形態のファクタリングを取り扱っているので、売掛債権を活用して資金調達したいと考える方はトップマネジメントへ相談してみましょう。

フリーナンス

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 3%~10% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

フリーナンスは大手インターネットグループ企業のGMOグループのGMOクリエイターズネットワークが運営するサービスです。

ファクタリングだけでなく小規模事業者や個人事業主・フリーランスが活用できる次のようなサービスを運営しています。

| 即日払い | 2社間ファクタリングサービス |

|---|---|

| フリーナンス口座 | 屋号やペンネームで口座を作成 |

| あんしん補償 | 業務上生じた賠償責任などを補償 |

| バーチャルオフィス | 銀座・福岡のバーチャルオフィスを格安料金で利用できる |

即日払いは「フリーナンス口座」を利用すればするほど手数料が低くなる仕組みです。

「フリーナンス口座」を利用しなくても上限10%という低めの手数料で利用できることから、フリーナンスの即日払いは全体的に手数料が低いファクタリングサービスだといえるでしょう。

また、アカウントを作成しておけば最短30分で審査が完了し、そのまま即日入金を受けられます。

アカウント作成だけでも、「あんしん補償」などのサービスを無料で利用できるので、すぐにファクタリングを利用しない方もアカウント作成だけおこなっておいて損はないでしょう。

日本中小企業金融サポート機構

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短3時間 |

| 手続き方法 | オンライン・対面 |

日本中小企業金融サポート機構はコンサル業とファクタリング業をおこなう一般社団法人です。

認定経営革新等支援機関として国から認定されているので、コンサルタントとしての専門性は非常に高くなっています。

ファクタリングだけでなく、資金繰り、財務改善、経営改善、補助金申請、事業承継、M&Aなどの相談をおこなえます。

また法人形態が非営利団体である一般社団法人ですので、手数料設定が低くなっている点が特徴です。

本格的なコンサル会社として、以前は来店や郵送でしか契約ができませんした。

しかし最近はオンライン完結型のファクタリングにも力を入れており、日本中小企業金融サポート機構onlineであれば最短3時間でオンライン完結で資金調達できます。

オンラインでも店頭でも契約でき、手数料も低い、信頼度の高い優良なファクタリングサービスです。

電子請求書早払い

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 〜1億円 |

| 手数料 | 1%~6% |

| 入金スピード | 最短2営業日(初回は5営業日) |

| 手続き方法 | オンライン |

電子請求書早払いは2社間ファクタリングを提供するファクタリング会社として、国内で最も安価な手数料を設定している業者です。

1%〜6%という手数料は3社間ファクタリング並みの非常に低い手数料ですので、「低コストでの資金調達」を希望している方に電子請求書早払いは最適です。

また、運営しているのはインフォマートとGMOペイメントゲートウェイという2つの東証プライム上場企業なので、運営業者の安全性という点でも、電子請求書早払いは国内トップクラスの安全性を誇ります。

ただし、申し込みから入金までは最短2営業日で初回利用時は5営業日かかります。

利用できるのは法人のみで個人事業主は利用できない点にも注意しましょう。

低い手数料を希望し、申し込みから入金までに時間的な余裕がある法人には、電子請求書早払いがおすすめです。

資金ショートに陥る前にやっておくべき資金繰り対策

事業を安定させるためには、資金繰りが苦しくなってしまってから何か対策をするのではなく、陥らないようにする予防策を講じることが大切です。

ここでは具体的な資金繰り対策を紹介します。

資金繰りを悪化させている原因を突き止める

資金繰りが悪化する主な原因は次のとおりです。

- 売上債権の増加

- 商品在庫の増加

- 過剰な設備投資

- 売上債権の回収と支払債務のタイムラグ

- 収益の減少

- 費用の増加

たとえば会社の売上が増加すると仕入れ代金や人件費等が急増する一方で、支払いの財源となる売上代金回収が間に合わないと資金繰りが悪化する原因となります。

また、自社の資金繰りの悪化がすなわち経営が悪いということでもありません。取引先の支払いの延滞や支払サイトが長引くことで、経営を圧迫するケースも多く見られます。

資金繰りが悪化している原因は売上や経費といった「点」の数字だけでなく、資金の流れという「線」を注意深く見たうえで適生な改善策を講じることが重要です。

専門家に相談する

融資やファクタリングでつなぎ資金を調達して応急処置はできますが、それは一時しのぎにすぎません。

経営が悪化したときは速やかな財務改善も必要ですので、専門家に相談しましょう。

財務に関する相談窓口は、会計士をはじめとする専門家や、中小企業支援センター、商工会議所などがあり、経営や資金調達に関するアドバイスを受けることができます。

複数の資金調達方法を使い分ける

資金調達方法は融資だけに限りません。事業モデルや資金繰りの状況と合わせてさまざまな資金調達方法を使い分けることが重要です。

たとえば事業を始めるときには、融資を受けるか、あるいは投資を受けるかという選択が必要な場面があります。この場合、ローリスクの事業は融資、ハイリスク・ハイリターンな事業は出資という考え方が一般的です。

一方で資金繰りに窮してつなぎ資金が必要になったときも、未回収の売掛金があれば追加融資よりも低リスクで資金の調達ができます。

経営が好調なとき、低迷しているときに複数の資金調達方法の中から最適なものを選び抜く能力こそ、賢明な経営者に求められるのではないでしょうか。

資金調達できないときによくある質問

資金調達できない企業がよくある質問は次のとおりです。

- 返済不要の資金調達方法はありますか?

- 中小企業の資金調達が難しい理由を教えてください

- 融資以外の資金調達方法はありますか?

- 大企業にはどんな資金調達方法がありますか?

- 法人の資金調達に個人信用情報は関係ありますか?

返済不要の資金調達方法はありますか?

返済不要の資金調達方法は次のとおりです。

- 出資

- クラウドファンディング

- 補助金・助成金

これらの方法で資金調達すれば、調達したお金を返済する必要はありません。

ただし、出資は成長が見込まれる企業でなければ難しいですし、クラウドファンディングは支援者からの共感を得られるプロジェクトがなければ資金調達はできませんし、調達までには時間がかかります。

補助金や助成金は特定の政策目標を叶えるために必要な経費を補助するものですので、調達したお金を自由に使うことはできません。

返済不要の資金調達方法は、融資やファクタリングで調達したお金のように自由に使うことはできないことから、それぞれの資金調達方法の特徴を押さえて、最適な方法で資金調達を検討しましょう。

中小企業の資金調達が難しい理由を教えてください

中小企業の資金調達が難しい理由として考えられるものは次のとおりです。

- 規模が小さい

- 出資での調達が難しい

- 資産を保有していない

大企業であれば、新株発行などで簡単に資金調達できますが、中小企業の場合は新株発行をしても買い手を見つけるのは難しいですし、売上も資産も少ないので、融資での資金調達は簡単ではありません。

とはいえ、事業計画書をしっかりと作成し、資金を何に使用してどのように成長させていくのかを明確にできれば資金調達はそれほど難しくないので、しっかりと計画を立てましょう。

融資以外の資金調達方法はありますか?

出資、クラウドファンディング、補助金・助成金、私募債発行などの方法があります。

いずれの方法も一般的な中小企業が資金調達することは簡単ではないので、基本的には融資やファクタリングで調達した方がスムーズです。

大企業にはどんな資金調達方法がありますか?

大手企業には、新株発行、社債発行などの方法があります。

中小企業と比較して、投資家から直接資金調達する手段が多いのが大企業の資金調達の特徴です。

法人の資金調達に個人信用情報は関係ありますか?

銀行や日本政策金融公庫などの事業資金融資では、代表者などの個人信用情報は基本的に確認されません。

また、法人の借入状況などを記録した情報データも存在しないので、個人信用情報は融資にはほとんど影響しないと考えてよいでしょう。

一方、貸金業者が提供しているビジネスローンでは、代表者の個人信用情報を審査で確認しています。

そのため、代表者の個人信用情報ブラックの場合には審査に通過することが難しいでしょう。

ベストファクターなら財務コンサルも併せて受けられます

資金調達ができないとお困りの経営者に、今すぐ実践すべき資金繰り対策について解説しました。

前述のように、「売上は増加しているのに売掛金が回収できずに資金繰りが悪化している」であれば、金融機関からの追加融資よりもファクタリングのほうが低リスクで資金調達ができる場合があります。

私どもベストファクターは、最短即日・秘密厳守で業界最安値の手数料2%~の2社間ファクタリング・サービスをご提供、中小企業や個人事業主のお客様から高い支持を得ています。

しかし、1回のファクタリングによる資金調達で資金繰りが改善化するのはまれで、必ずしもそうはいかないことが多いのも事実です。そこで弊社では、資金繰りの改善化、財務体質の改善、事業再生を目的とした財務コンサルティングサービスも提供しております。

弊社の財務コンサルでは、財務のプロが財務全般を見直し、削減できるコストや在庫、債権回収の遅延など資金繰りを悪化させている原因を突き止め、資金繰りの健全化のための道筋をつけます。

資金調達、資金繰りでお悩みの経営者の方は、ぜひお気軽にご相談ください。