この記事は約4分で読めます。

電子記録債権(でんさい)の基礎知識、およびファクタリングの共通点や違いを解説します。

こんにちは、ベストファクターの四ツ柳と申します。

電子記録債権はメガバンクをはじめとして多くの銀行、信用金庫などが次々と採用している電子決済サービスです。

従来の手形や売掛債権のデメリットを克服する新たな債権、資金調達方法として導入する企業も増えています。

日本ではまだまだ普及の途上にある電子記録債権は、売掛債権譲渡のファクタリングと混同されがちです。

今回は電子記録債権の基礎知識や利用方法、およびファクタリングと比較したメリット、デメリット等を解説します。

記事の目次

電子記録債権(でんさい)とは

電子記録債権とは、従来の手形や売掛債権を電子的に記録して管理、企業の資金調達の円滑化等を図ることを目的に、電子記録債権法により創設された新しい債権の形式を指します。

株式会社全銀電子債権ネットワーク、通称「でんさいネット」と呼ばれる記録機関によって運営されており、債権の支払企業・受取企業はスマホやパソコンから銀行・信用金庫などネットワークに参加している金融機関の専用システムにアクセスして、電子記録債権の発生・譲渡・決済といった取引を行います。

電子記録債権は従来の紙ベースの手形や売掛債権が抱えていた問題点を解消し、企業の債権管理コストの削減や資金繰り改善の効果が期待されています。

電子記録債権のメリット

fa-check-circle-o印紙税の対象とならないため、印紙貼付が不要(コスト削減)

領収書を発行する場合に電子記録債権で受け取る旨を記載すれば収入印紙の貼付が不要なので、コストカットができます。また、当事者間の取り決めによっては領収書を発行する必要もありません。

fa-check-circle-o集金や取り立てが不要(事務効率化)

債権の受取企業は、でんさいネットを介して債権の決済を確認できるため、紙ベースの手形にあった集金や取り立てが不要です。支払企業も手形作成や郵送、集金の対応に要するリソースを削減できます。

fa-check-circle-o譲渡通知が不要(債権譲渡の簡便化)

債権譲渡はでんさいネットを介して行われるため、書類による譲渡通知が不要です。さらに、債権の存在や帰属もでんさいネットで確認できるため、二重譲渡のリスクも回避できます。

fa-check-circle-o手形分割作業が不要(事務効率化)

電子記録債権はでんさいネット上で簡単に分割譲渡ができます。

電子記録債権では解消できないリスク

電子記録債権も、従来の手形と同じく「取引先の不渡りによる黒字倒産」リスクが伴います。

手形は企業が商品やサービスを提供、売掛債権が発生してから2~3ヶ月後に取引先が決済を行う信用取引です。担保や保証人ではなく、信用が支払いの猶予となっているため、取引先が業績不振や倒産などで債務不履行に陥ると、売掛金を回収することができません。

取引先から売掛金が回収できなければ、資金繰りが滞って黒字にも関わらず倒産してしまうおそれがあります。

このような黒字倒産を防ぐためにも、電子債権譲渡やファクタリングを活用して、資金繰りの改善を検討してみてはいかがでしょうか。

電子記録債権の取引の流れ

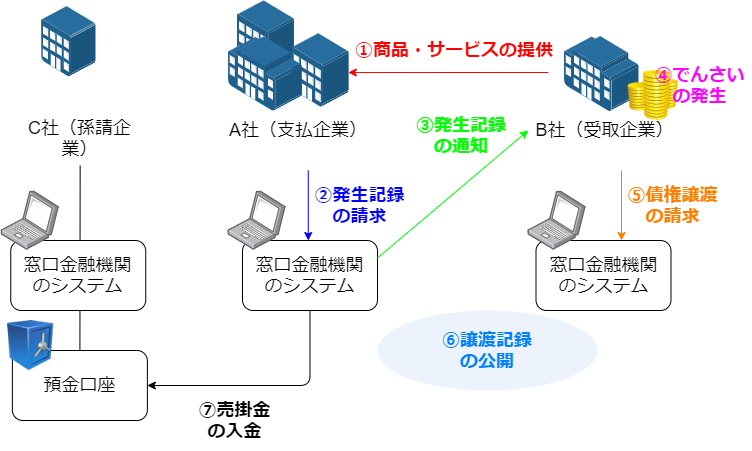

支払企業(債務者)のA社と受取企業(債権者)のB社、さらにB社の孫請企業のC社を取引の主体として、電子記録債権でよくある以下の取引について図解します。

- 支払企業から受取企業への電子記録債権の発生と売掛金の入金(期日決済)

- 受取企業が孫請企業へ債権譲渡

- 電子記録債権の割引

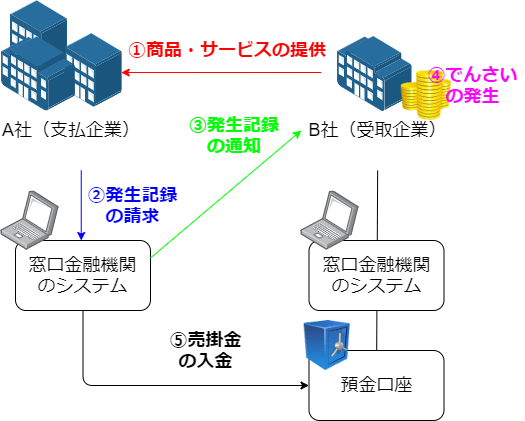

電子記録債権の期日決済の流れ

- A社がB社に商品やサービスを提供する(信用取引の発生)

- A社が窓口金融機関のシステムを通じて売掛金の「発生記録」の請求を行う

- でんさいネットから窓口金融機関のシステムを通じてB社に「発生記録」の通知を行う

- B社に電子記録債権が発生する

- 支払期日にB社の預金口座に売掛金が自動入金される

電子記録債権譲渡の流れ

- A社がB社に商品やサービスを提供する(信用取引の発生)

- A社が窓口金融機関のシステムを通じて売掛金の「発生記録」の請求を行う

- でんさいネットから窓口金融機関のシステムを通じてB社に「発生記録」の通知を行う

- B社に電子記録債権が発生する

- B社がC社に債権譲渡するため、窓口金融機関のシステムを通じて「譲渡記録」の請求を行う

- でんさいネットがA社とC社に譲渡記録を公開する

- 支払期日にA社の預金口座から直接、C社の預金口座に売掛金が自動入金される

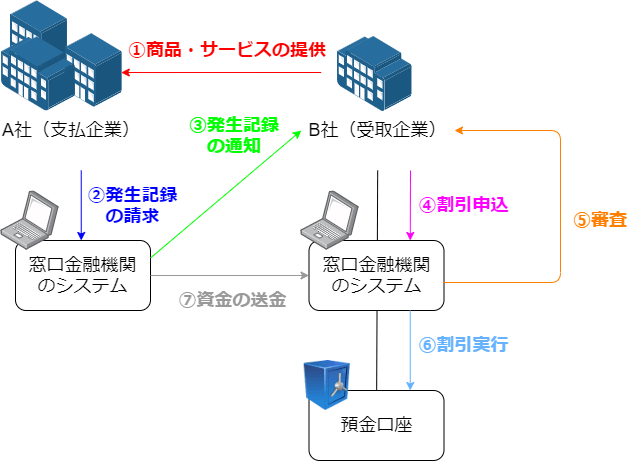

電子記録債権の割引

- A社がB社に商品やサービスを提供する(信用取引の発生)

- A社が窓口金融機関のシステムを通じて売掛金の「発生記録」の請求を行う

- でんさいネットから窓口金融機関のシステムを通じてB社に「発生記録」の通知を行う

- B社が窓口金融機関のシステムを通じて銀行に「割引申込」を行う

- 割引申込を受けた銀行は審査を行い、でんさいネットに「譲渡記録」の請求を行う。

- 割引が実行され、銀行からB社の預金口座に資金が支払われる

- 支払期日にA社の預金口座から、割引を行った銀行へ資金が自動的に送金される

電子記録債権とファクタリングの共通点

両者は電子記録債権や売掛債権をファクタリング会社に譲渡することで、支払期日より早く現金化できるという共通点があります。

さらに、債権の管理・回収業務をアウトソーシングできるので、債権管理にかかるリソースが省けて、債権の貸倒れリスクを低減できます。

電子記録債権とファクタリングの違い

電子記録債権とファクタリングは、以下の点で大きく異る資金調達方法です。

電子記録債権の利用はでんさいネットの登録が必須

電子記録債権は、自社と譲渡先の両方がでんさいネットに加入している必要があります。

ただし、新しい企業との取引が増えても、その企業がでんさいネットに加入してさえいれば、新たに口座を作る必要がなく、スムーズに債権譲渡できるようになります。

ファクタリングはでんさいネットの加入が不要で、ファクタリング会社に申し込めば債権譲渡が可能です。

緊急の資金調達が必要なシーンでは、ファクタリングのほうが利便性が高いと言えるでしょう。

でんさい割引には貸し倒れリスクがある

でんさい割引で債権を譲渡したあと、債務者が万が一支払いとなった場合、手形と同じように債権者が保証人となって返済義務を負うリスク(貸し倒れリスク)があります。

たとえば自社が親会社との取引で発生した電子記録債権を孫請企業に譲渡するとして、親会社(債務者)が倒産等で支払不能となれば、自社(債権者)が保証人となって支払い義務を負います。

保証人となって債務者に代わって弁済した債権者は、支払等記録をする法的要件を満たすことで「特別求償権」を取得します。特別求償権とは、債務者および自分より前に電子記録保証人となった者に求償できる権利のことです。

ファクタリングは、債権を買い取ったファクタリング会社が貸し倒れリスクも負担します。万が一、売掛先が倒産したり、売掛金の未払いが発生したりしても、ファクタリング利用会社には返金の義務が生じません(ノンリコース契約)。

ファクタリング利用会社はファクタリング会社が負う貸し倒れリスクに相当する手数料を支払うことになりますが、貸し倒れリスクからは解放されることになります。

最近では、「でんさいファクタリング」という電子記録債権版のファクタリングサービスを提供している銀行が増えています。これはでんさいネットに登録された債権を銀行が買い取って現金化するサービスで、一般的なファクタリングと同様にノンリコース契約です。

電子記録債権とファクタリングの比較についてのQ&A

電子記録債権とファクタリングの比較について、Q&A方式で解説します。

- Q.でんさいネットは誰でも利用可能ですか?

- A.日本国内に居住していること、反社会的勢力に属さないなど、一定の要件を満たす法人、個人事業主が利用できます。併せて、でんさいネット参加金融機関と利用契約を締結する必要があります。

- Q.でんさいネットの利用に手数料はかかりますか?

- A.かかります。手数料は手続き内容によって異なります。

- Q.でんさいファクタリングにはどのような手数料がかかりますか?

- A.でんさいファクタリングを提供する金融機関によって異なりますが、商業登記簿謄本、印鑑証明書の取得費用(初回契約時のみ)、利用契約申込書の印紙費用、決済事務手数料などがかかります。

- Q.でんさい割引とファクタリングはどちらが手数料が高いですか?

- A.ファクタリングの手数料相場は5~20%で、でんさい割引の金利相場は1.5~5%です。ただし、でんさい割引は「債権担保融資」ですので、審査の際には信用情報が照会されます。 >>「ファクタリングの手数料」について詳しく見る

利用可能なシーンが多いのは「ファクタリング」

電子記録債権は従来型の「手形」のデメリットを克服する便利なシステムですが、普及率はまだまだ低いという現状です。

将来的には多くの企業が電子記録債権の利便性に気づき、導入することによって利用が広がっていくことでしょう。

一方で、ファクタリングは電子記録債権や手形ではなく、売掛債権さえあれば利用可能です。

緊急の資金調達方法としてはもちろん、貸し倒れリスクの回避にも役立つため、利用可能なシーンが多いのはファクタリングと言えるでしょう。

ただし、ファクタリングは手数料の高さがネックとなる場合があります。ファクタリング会社が負担するリスクに応じて相応の手数料が発生するため、利用にあたってはリスクと調達コストのバランスを見極め、自社の目的に合った売却先を選びましょう。

ベストファクターは売掛先に知られずに債権譲渡ができる「2社間ファクタリング」を手数料2%から提供しています。

ファクタリングサービスと併せて、貴社の資金繰りの課題を根本から解決する「財務コンサルティングサービス」もご検討いただけます。ぜひお気軽にご相談ください。