設備投資のための資金や事業を運転するための資金は、事業の利益(税引後利益+償却)の範囲内でまかなうのが理想です。

しかし、手元の資金が潤沢にある大手企業でもない限り、中小企業や個人事業主は金融機関からの借入により、それらの資金をまかなっていることでしょう。

借りたお金で売上が安定化、継続的に利益が出ているのであれば返済に困ることはありませんが、何らかの原因で利益が上がらないという状況もあり得るのがビジネスです。

今回は、借入金の返済に関して、経営者が理解しておくべき「利益償還」と「資金繰り償還」について解説します。

利益償還と資金繰り償還

金融機関から融資を受けた場合、定期的に借入金を返済していかなければなりません。

「借入金の返済」には、「利益償還」と「資金繰り償還」という2種類の考え方があります。

まずは、利益償還と資金繰り償還について、詳しく見ていきましょう。

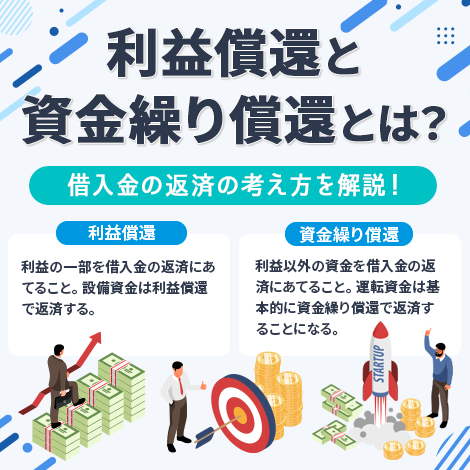

「利益償還」は利益の一部を借入金の返済にあてること

利益償還とは、税引後利益(+償却)の一部を借入金の返済にあてることを指します。

事業の利益を借入金の返済にあてられている状態であれば、会社の経営は健全と言えます。

金融機関に追加融資を申し込む際も、会社の返済能力(償還能力)が充分にあると認められるため、融資実行の可能性も非常に高くなります。

融資をする金融機関は、決算書や資金繰り表、キャッシュフロー計算書で「いくら利益償還ができるか」を確認するため、利益償還は融資を受けられるかどうかのカギとなる重要な指標なのです。

「資金繰り償還」は利益以外の資金を借入金の返済にあてること

資金繰り償還とは、回収した売掛金や新たに借り入れたお金など、利益以外の資金を借入金の返済にあてることを指します。つまり、利益償還ができないため、日々の資金繰りの中から、借入金の返済にあてることになります。

定期的な借入金の返済が10万円とすると、次回の仕入れには90万円しかあてられません。

返済以外にも人件費や店舗の家賃などの経費の支払いが発生するため、仕入れに使える資金はさらに少なくなってしまいます。

このような状況でも、返済を続けながら毎回同じだけの商品を仕入れるには、回収した売掛金の一部や、新たに借入をしたお金を返済に充てる必要があります。

このように、資金繰り償還は利益償還できない場合の一時しのぎの返済ですので、会社が資金繰り償還を続けると、やがて資金がショートして倒産に陥ってしまいます。

また、一時的に売上が回復して利益償還ができたとしても、ふたたび売上不振で資金繰り償還を繰り返す状態になるのも、健全な経営とは言えません。

資金繰り償還を繰り返している状態とは、つまり資金繰りが悪化した状態ですので、金融機関からの評価が下がり、融資を受けるのが難しくなります。

借入金の「設備資金」と「運転資金」

事業用借入金の使途には、「設備資金」と「運転資金」の2種類があります。

銀行融資では、設備資金は利益償還で返済、運転資金は資金繰り償還で返済が基本ルールとなっています。

両者の返済原資の違いについて、詳しく見ていきましょう。

設備資金は利益償還で返す借入金

設備資金は、会計上で「(固定)資産」に位置付けられるものの支払いに使うための資金です。

返済期間は10年以内と運転資金よりも長めに設定されているため、長期にわたって返済することができます。

設備資金は会社の収益で返済、つまり、利益償還で返済が必須となります。

なぜなら、設備を購入したり、新しくしたりしても、向上するのは生産能力や商品の品質、あるいはコスト削減であって、売上増加には直結しないからです。

設備資金の融資の際には、収益を上げて利益償還できるかどうかの返済能力の審査が必ず行われます。

万が一、設備資金の相談で「返済は売上で」などと言っては、融資担当者から「返済能力に対する理解がない」とみなされ、審査に落ちてしまう可能性があります。

運転資金は資金繰り償還で返す借入金

運転資金とは、文字通り事業を回していくための資金です。

返済期間は7年以内と、設備資金よりも短期ですので、基本的には資金繰り償還で返済することになります。

たとえば、創業期は事業が軌道に乗るまで、売上が上がらず、会社に入ってくる資金よりも、出ていく資金のほうが多くなりがちです。そのため、事業が軌道に乗り、売上から運転資金を支払うことができるようになるまでは、借入で資金を補う必要があります。

手元の資金(キャッシュ)が十分にある会社であれば、事業を回すための資金を自己資金でまかなえますが、足りなければ金融機関の短期借入金でまかなうことになります。

運転資金を使途とした短期借入金は、商品を仕入れてから販売したり、売掛金を回収するまでの期間が長かったりして資金不足に陥りがちな会社では恒常的に発生します。

実際には借入によってまかなう会社が多く、売上や決済条件が変わらない限り、恒常的に必要な資金であるため、「経常運転資金」と呼ばれたりもします。

運転資金は売掛金の回収で返済が可能であるため、利益償還によって返済を行う設備資金とは区別されています。

したがって、運転資金を設備投資にまわしたり、設備資金を運転資金にまわしたりといった、当初の使途とは異なる目的にあてることは、銀行からの信用を失ってしまいます。

利益償還と資金繰り償還に関するQ&A

利益償還と資金繰り償還に関して、よくある質問とその回答をQ&Aにまとめました。

- Q.運転資金と設備資金ではどちらのほうが借りやすいですか?

- A.設備資金のほうが、すでに事業で売上が安定化しており、手元のキャッシュが潤沢にある企業が設備投資の目的で利用するため、比較的借りやすいと考えられます。

- Q.長期の運転資金を借り入れたのですが、利益償還しなければなりませんか?

- A.資金繰り償還で返済べき借入金とは、正常な事業の運転資金(=経常運転資金)の範囲内の借入ですので、長期の運転資金を借りた場合でも、経常運転資金内であれば、長期資金でも「利益償還」であるは必要はありません。

- Q.金融機関は返済能力をどのような書類で判断するのですか?

- A.金融機関にもよりますが、損益計算書は「利益償還」での返済能力を算定する場合に、キャッシュフロー計算書で「利益償還」と「資金繰り償還」を合算した返済能力を算定する場合に使用されます。

資金不足はファクタリングで解消を

利益償還と資金繰り償還について、両者の違いをまとめると以下のとおりです。

- 利益償還・・・事業で得た利益の一部を借入金の返済にあてること。設備資金は利益償還で返済する。

- 資金繰り償還・・・利益償還ができず、利益以外の資金を借入金の返済にあてること。運転資金は基本的に資金繰り償還で返済することになる。

中小企業の多くは資金不足に悩まされており、金融機関から運転資金を借りて事業を回しているケースがほんとんどでしょう。

しかし、資金繰り償還はあくまでも利益償還ができるようになるまでの一時しのぎの返済ですので、いつまでも続けることは当然できません。

資金繰り償還の状態から売上を安定化させ、利益償還できるようにしなければなりませんが、資金繰り償還が常態化してしまえば、遅かれ早かれ資金ショートに陥ってしまいます。

売掛金を回収するまでの期間が長いために、手元のキャッシュが不足する状態が続く場合は、売掛債権を資金化するファクタリングが有効です。

融資と異なり、すでに借入があったり、リスケ中であったりしても利用できるので、資金不足の解消はファクタリングの利用をご検討ください。