この記事は約4分で読めます。

会社にとってもっとも避けなくてはいけない事態の1つが「資金ショートに陥ること」です。事業が続けられなくなる上に、取引先や従業員などさまざまな人に迷惑がかかります。

事前に避けられる方法があるなら知りたい、というのは、経営者であれば当然のことです。そのために有効なのが資金繰りシミュレーションですが「やり方がわからない」「続けられない」という理由で及び腰の人もいるでしょう。

そこでこの記事では、資金繰りシミュレーションが有効な理由を説明し、その上で無理なく続けられるやり方や実施する際のポイントを解説します。

資金繰りシミュレーションはなぜ有効?

最初に、なぜ資金繰りシミュレーションは経営に有効なのか、理由を解説します。

早い段階でシミュレーションすれば改善策を講じられる

実際に資金ショートの兆候も顕在化していない段階から早めにシミュレーションを行えば、さまざまな改善策を講じられます。

たとえば「シミュレーションで想定した状況が続くと、3カ月後には資金がショートする」という結果が出たとしましょう。3カ月あれば、試せる資金繰り改善策はたくさんあります。以下のような比較的実行に時間がかかる資金繰り改善策であっても、十分に試せるはずです。

- 金融機関に融資のリスケを相談する

- 買掛金の支払いを遅らせてもらうよう仕入先に頼む

もちろん、ファクタリングなどの比較的時間をかけずにできる資金繰り改善策も上手に組み合わせましょう。

資金繰りシミュレーションを行う際のポイント

資金繰りシミュレーションで行うことを簡単にまとめると「さまざまな状況を想定して資金繰り表を作り、結果を比較検討する」ことです。

一見、簡単なように思えますが、意識すべきポイントもあるので解説します。

数パターンに分けて検証する

「一寸先は闇」ということわざもあるように、未来で何が起きるかなんて、誰にも正確に予想はできません。資金繰りシミュレーションを行ったとしても、想定した条件と現実に起きることが一致するとは限らないのです。

このような背景を考えると、資金繰りシミュレーションを行う際も、いくつかパターンを想定して検証するのが望ましいでしょう。

日次資金繰り表を使う

より正確な資金繰りシミュレーションを行いたいなら、日次資金繰り表を使うようにしましょう。

会社を取り巻く状況は日々変化しています。極端な話になりますが、取引先が明日になったら倒産していたということは起こり得ます。細かい変化を反映させるには、やはり日次資金繰り表を作成し、こまめにモニタリングするのが望ましいです。

誰でも資金繰り表を作れるようにしておく

日次資金繰り表を使って資金繰りシミュレーションをしたいなら、社内の体制を整える必要もあります。その一環として取り組んで欲しいのが「誰でも資金繰り表を作れるようにしておく」ことです。

資金繰り表の作成に限ったことではありませんが、特定の業務が属人化するのは好ましくありません。「担当者がいないと資金繰り表が作れない」という状況に陥るため、担当者が有休を使ったり、病気で休職したりした場合は、最悪業務が止まってしまいます。せめて、営業日の分は誰でも作れるようにしておきましょう。

誰でも作れるようにするには、表計算ソフト(Excelやスプレッドシート)や会計ソフトを使って、業務をルーティン化するのが効果的です。経理担当者、経営者、税理士とでマニュアルを整備し「誰が操作しても資金繰り表が作れる」状態にしておきましょう。

普段は特定の担当者が作成するとしても、他のメンバーも「どこに何を入れれば良いか」くらいはわかるようにしておくべきです。担当者が休みを取った場合は、代わりに数字をいれておくことができるくらいであれば十分でしょう。

Excelでできる簡単な日次資金繰り表の作り方

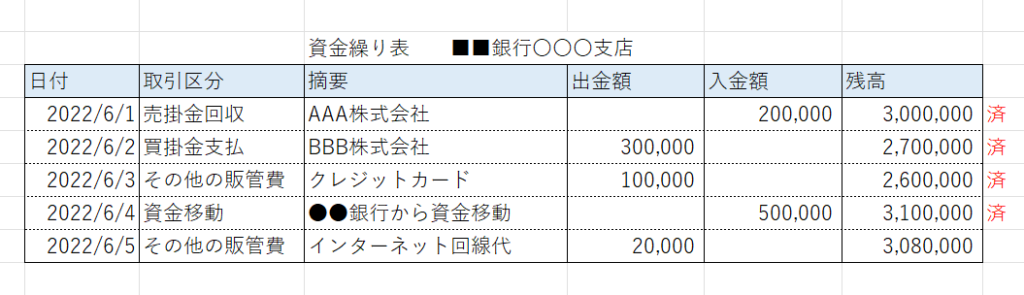

ここで、Excelでできる簡単な日次資金繰り表の作り方を紹介します。銀行通帳をイメージするとわかりやすいでしょう。

実際に作ってみたのがこちらなので、これをもとに説明します。

日付(①)には、入出金が発生した日付を書きましょう。たとえば2022年6月1日に発生した場合は「2022/6/1」で大丈夫です。

取引区分(②)は、入出金が発生した原因となった取引を書きましょう。たとえば、売掛金が入金された場合は「売掛金入金」と書きます。

摘要(③)には、取引区分(②)の補足情報を入れましょう。たとえば、AAA株式会社からの売掛金だった場合は「AAA株式会社」と書きます。

出金額(④)および入金額(⑤)には、入出金の予定額を書けば大丈夫です。直前の残高から出金額(④)を差し引き、入金額(⑤)を足せば、最新の残高(⑥)が求められます。

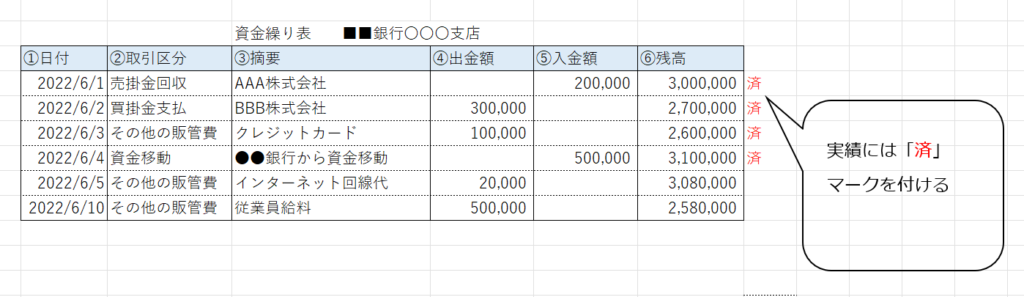

なお、この資金繰り表には予定の情報を書きこんでも構いません。たとえば「6月10日に従業員に給料を支払うので50万円が出ていく予定」であれば、あらかじめ書いておきましょう。実際に書き込むとこのようになります。

最後に、入出金が予定通り行われた場合は、末尾に「済」マークをつけておきましょう。この資金繰り表を作るメリットにも触れておきます。

つくりがシンプルでわかりやすい

通帳形式の資金繰り表は、見ればわかるようにシンプルでわかりやすい構造です。銀行の通帳を見たことがあったり、お小遣い帳を付けたことがあったりすれば、ほぼ問題なく理解できます。

項目を集計して記入する必要がない

発生した、もしくは発生する予定の項目を時系列順に書いていけば良いだけなので、項目を集計して記入する必要もありません。書く上での手間が省けるため、気軽に続けられます。

金額や日付を正確に記入しやすい

Excel上でデータを入力していくので、金額や日付も簡単かつ正確に記入できます。

口座ごと・日別の残高がわかる

通帳形式の資金繰り表は、銀行口座ごとに作ります。「A銀行には今日、これだけお金がある」という情報がすぐにわかるでしょう。

パターン別資金繰りシミュレーション

資金繰りシミュレーションを行うのは、資金ショートを避けるためにも非常に重要です。言葉だけだと分かりづらいかもしれないので、具体例を考えながらやってみましょう。

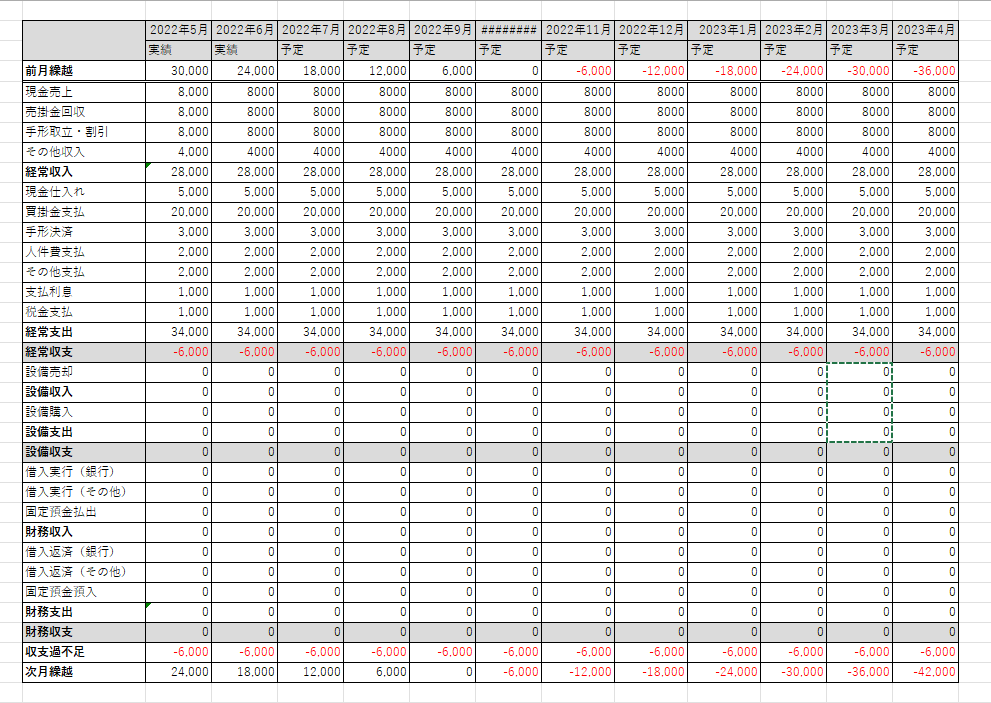

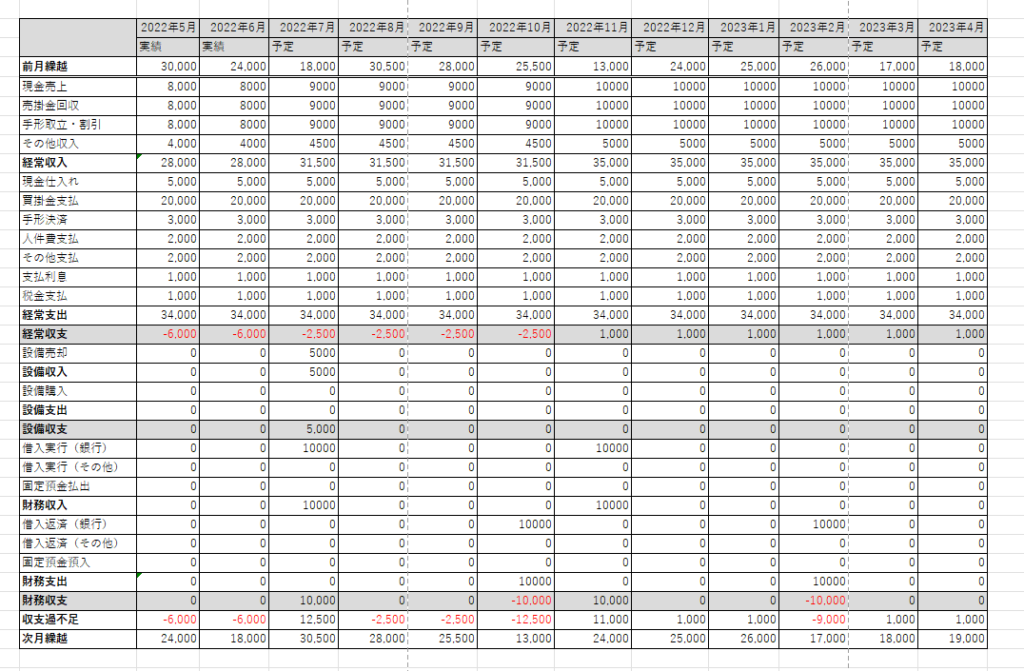

たとえば、新しいサービスを出したものの、売上が芳しくなく、数ヵ月は当初予想の40%程度が続くという状況を想定してみます。

仮に、経常収支における各数値当初の予算が以下の通りだったとします。

| 現金売上 | 20,000円 |

|---|---|

| 売掛金回収 | 20,000円 |

| 手形取立・割引 | 20,000円 |

| その他収入 | 4,000円 |

| 現金仕入 | 5,000円 |

| 買掛金支払 | 20,000円 |

| 手形決済 | 3,000円 |

| 人件費支払 | 2,000円 |

| その他支払 | 2,000円 |

| 支払利息 | 1,000円 |

| 税金支払 | 1,000円 |

※わかりやすくするために、設備収支、財務収支はない状態にしています。

売上が芳しくなく、経常収入が予算の40%しかない状態が数ヵ月にわたって続いたとしましょう。その場合の資金繰り表がこちらです。

2022年9月の時点で社内の資金が尽きてしまうことになります。こうなってしまうと事業が続けられないので、何か手を打つしかありません。

そこで、以下の2つのパターンを想定し、資金繰りにどういう影響が及ぶかを検証してみましょう。

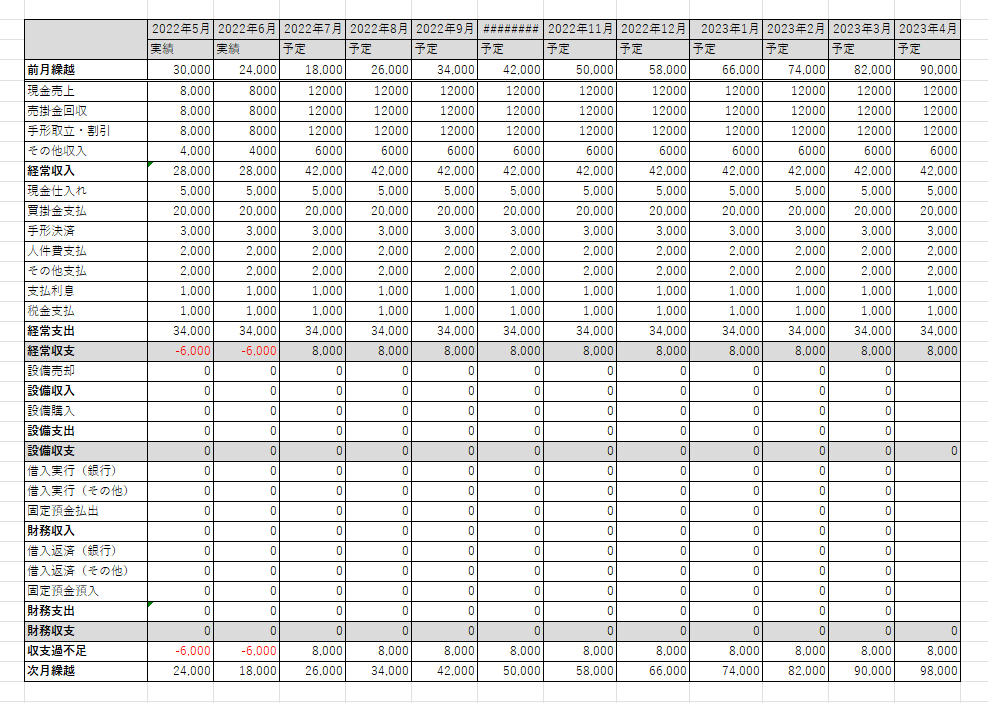

- パターン1:営業活動を行い、経常収入を予算の60%にまで回復させることができた(経常収入が回復した)場合

- パターン2:経常収入を45%→50%と段階的に回復させる傍ら、設備の愛客と銀行からの借入をした(設備売却と融資を利用した)場合

パターン1:経常収入が回復した場合

まず、パターン1の場合の資金繰り表はこちらです。

この場合、資金繰りがショートすることもなく、事業を継続できるでしょう。

パターン2:設備売却と融資を利用した場合

一方、パターン2の場合の資金繰り表がこちらです。2022年7月に設備の売却、2022年7月および11月に資金の借入をしています。

この場合も、やや危なっかしい部分はありますが、資金ショートは避けられそうです。

ここでは話を分かりやすくするために、かなり簡略化しました。しかし、実際は細かい条件を踏まえ、何パターンにも分けて検証を繰り返すことで、自社の現状に即した資金ショートの回避策が見つかるでしょう。

たとえば、以下の条件を加味した場合、資金にどのような影響が及ぶかは試してみる価値がありそうです。

- 銀行などの金融機関から融資を受ける

- 使っていない設備を売却する

- ファクタリングを使い、売掛債権を早期に現金化する

- 従業員の同意を得た上で給料の減額を行う

やっても無駄!効果的でない資金繰り表の使い方

資金繰りシミュレーションにおいて、資金繰り表を作るのは非常に有意義です。しかし、誤った使い方をするのは好ましくありません。具体的にどんな使い方が誤った使い方なのか、解説します。

資金繰り表と実績を比較し、予定に届かなかった理由を考える

資金繰り表の活用法として「資金繰り表と実績を比較し、予定に届かなかった理由を考える」というものがあります。しかし、これはあまり意味がありません。なぜ意味がないのか、理由を解説しましょう。

経営判断に活かせない

そもそも、資金繰り表における実績が、予定に届かなかったという出来事の前には「売上が予定に届かなかった」という事実があります。売上や仕入が発生する時点と、売掛金を回収したり、買掛金を支払ったりする時点には一定の感覚があるためです。

仮に、自社が「売掛金は売上が発生した月の2ヵ月後に入金される」というルールで取引をしていたとしましょう。ある年の6月の売掛金回収予定額が70万円、実績額が50万円だった場合、20万円の開きが発生しています。

この開きが発生した理由は「4月の売上が予算より20万円少なかったこと」にほかなりません。しかし、そういった分析は遅くても5月の初めに済ませているべきです。経営判断はできるだけ最新の情報に基づく必要がある以上、過去の情報を用いてもあまり意味がないでしょう。

資金ショートの対策が取れない

資金繰りシミュレーションを行う重要な目的の1つは、資金ショートを防ぐことです。

仮に、予定に届かない状態が続いた場合、どうすれば資金ショートが起きないのか考えるほうがはるかに重要になります。

資金繰り表と実績を比較し、予定に届かなかった理由を考えるよりも、以下の点を強く考えるようにしましょう。

- 実績が予算に届かない状態をどうすれば解消できるか

- 実績が予算に届かない状態が続いた場合、どのタイミングで何を行えば良いか