この記事は約7分で読めます。

中小企業や個人事業主から寄せられる資金繰り相談に対し、初回ヒアリングから審査前の情報整理、担当者への案件引き継ぎまでを統括する現場管理責任者。

詳しいプロフィール・強みを見る

中小企業や個人事業主から寄せられる資金繰り相談に対し、初回ヒアリングから審査前の情報整理、担当者への案件引き継ぎまでを統括する現場管理責任者。請求書ファクタリングや注文書ファクタリングなど、相談内容ごとに必要な確認項目を整理し、スピード感と正確性を両立した対応体制づくりを担う。

前職では金融系コールセンターのSVとして、問い合わせ品質の改善、トークスクリプト設計、チームKPI管理を経験。ベストファクター(アレシア)では「お客様にとって無理のない選択肢を提示する」ことを重視し、単なる契約獲得ではなく、相談者の状況に合った案内を徹底している。

- 初回対応の品質管理

- 営業担当者への案件振り分け

- ヒアリング項目の標準化

- 新人教育・ロールプレイ設計

- 顧客不安を解消する丁寧な説明

この記事の結論

- ファクタリングは売掛金を期日前に現金化する資金調達方法

- 銀行融資ではないため信用情報に影響せず、最短即日で資金を確保可能

- 個人事業主・赤字決算・税金滞納中でも利用できる

記事の目次

こんなお悩みはありませんか?

資金繰りに不安を抱える経営者の多くは、すぐに動かせる現金が手元にない状況に直面しています。

売掛金として将来入る予定のお金はあるのに、目の前の支払いに使えないというギャップが、事業継続の大きなリスクとなります。

資金繰りで悩む経営者の多くは、次のような状況に置かれています。

1つでも当てはまる方は、ファクタリングが解決策になる可能性があります。

セルフチェック

- ☑ 売掛金(請求書)があり、入金まで30日以上ある

- ☑ 1週間以内に資金が必要だ

- ☑ 銀行融資は時間がかかる、または審査が通らなかった

- ☑ 信用情報に記録を残したくない

3つ以上当てはまる方は、まず無料診断で調達可能額を確認することをおすすめします。

最短数分で査定結果をご回答/相談無料/契約しなくてOK

1. 3分でわかるファクタリングの基本

ファクタリングとは、事業者が保有する売掛金(売掛債権)をファクタリング会社に売却して、入金期日よりも前に現金化する資金調達の方法を指します。

通常は30日から90日後に入金される売掛金を、手数料を差し引いた金額で即座に現金化できる仕組みです。

ファクタリングと銀行融資の違い

最大の違いは、ファクタリングが借入ではなく売掛債権の売買である点にあります。

このため信用情報に記録されず、自社が赤字決算でも売掛先の信用力が認められれば利用できます。

経済産業省も中小企業の重要な資金調達手段としてファクタリングを推奨しており、違法でも特殊な手段でもありません。

銀行融資の審査では、自社の決算書・事業計画・返済能力が厳しく問われます。

これに対しファクタリングでは、売掛先がきちんと支払いをしてくれるかどうかが判断材料の中心となります。

つまり自社の状況が厳しくても、優良な取引先からの売掛金があれば資金調達が可能になるのです。

2. あなたはファクタリングを使えるのか

銀行融資と比較したとき、ファクタリングは利用できる事業者の範囲が広いことが特徴です。

売掛金さえあれば、自社の経営状況に関係なく相談できるケースが大半を占めます。

利用できる事業者の例

ファクタリングの審査では、自社の業績ではなく売掛先の信用力が最も重視されます。

そのため自社が赤字決算であっても、売掛先がしっかりとした企業であれば問題なく利用が可能です。

個人事業主やフリーランスの方でも、30万円以上の売掛金があれば申し込みできます。

これまで金融機関に実績不足や経営状況を理由に断られた経験のある方も、ファクタリングなら新たな選択肢となります。

開業直後で実績がないケースや、税金の納付に遅れがあるケースでも、売掛先がしっかりしていれば資金調達は十分可能です。

まずは自分の売掛金がファクタリングの対象になるかどうか、お気軽にお問い合わせください。

利用できないケース

一方で、以下のような場合はファクタリングの対象外となります。

給与債権(給与ファクタリング)は最高裁で違法と判断されており、ベストファクターでは取り扱いをしておりません。

例:個人事業主の方や赤字決算の事業者の実際の相談事例について、現場担当者の視点で記載していただくと信頼性が高まります。

形式案:吹き出しデザイン+顔写真+肩書

3. いくら振り込まれるのか|手数料相場とシミュレーション

ファクタリングで実際に手元に入る金額は、売掛金額から手数料を差し引いた金額になります。

手数料は契約形態によって相場が大きく異なります。

契約形態別の手数料相場

手数料の差は、ファクタリング会社が抱えるリスクの違いに起因しています。

3社間では売掛先から直接入金されるためリスクが低く、手数料も抑えられます。

振込額のシミュレーション例

売掛金額が大きいほど手数料率は下がる傾向にあります。

売掛先が上場企業など信用力の高い取引先である場合も、手数料は低めに設定されます。

手数料には複数の要素が含まれており、内訳としては買取手数料・債権譲渡登記費用・印紙代・事務手数料などがあります。

契約前に内訳の説明を受け、納得した上で進めることが大切です。

複数のファクタリング会社から相見積もりを取ることで、適正な手数料水準を見極められます。

簡易診断は概算です/正式な手数料は無料相談でご確認いただけます

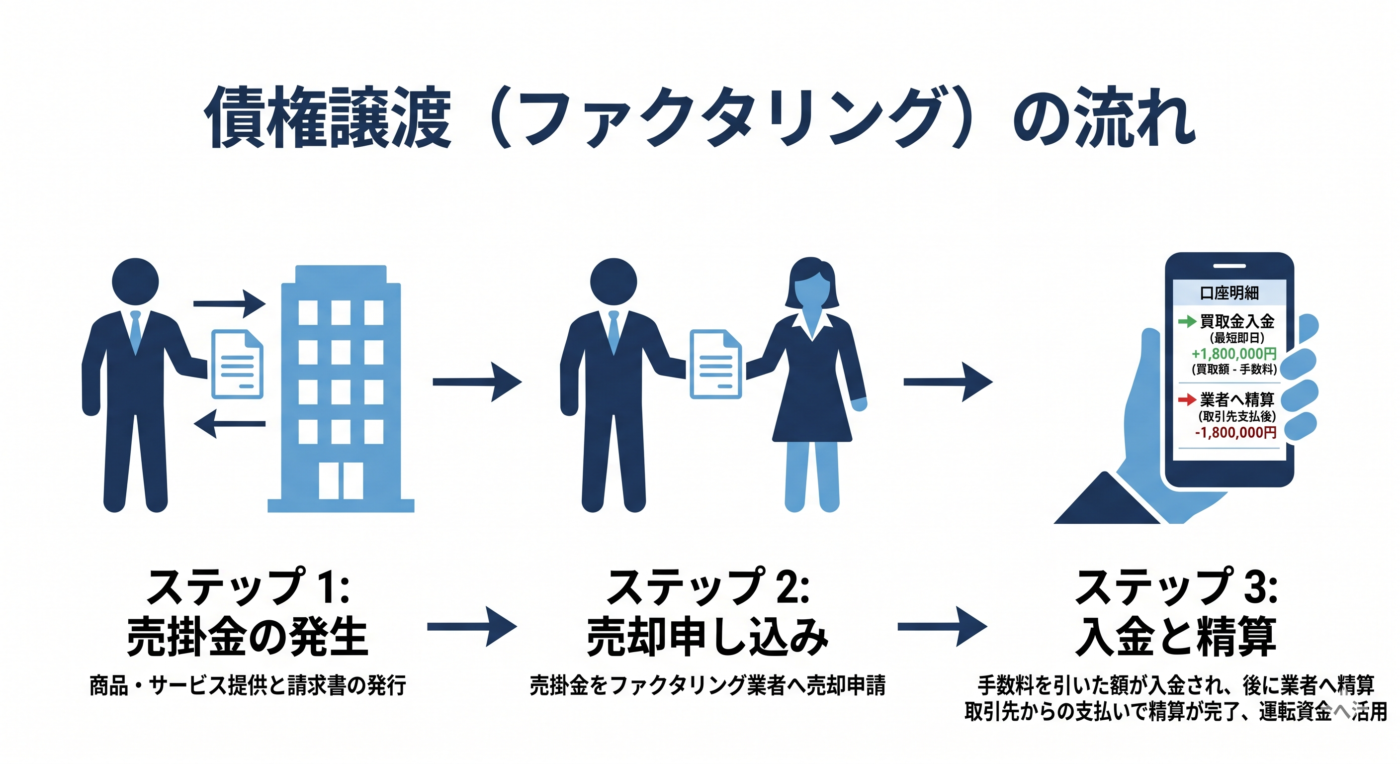

4. いつ入金される?何が必要?申込から入金までの流れ

ファクタリングは、申込から入金までの所要時間が短いことが大きな魅力です。

オンライン完結型であれば最短即日で入金が可能なケースもあります。

申込から入金までの6ステップ

申込時に必要な書類

必要書類は決算書を求めない会社も多く、銀行融資と比べて準備の負担が軽くなっています。

ベストファクターでも、決算書がなくても申込が可能です。

書類が手元にあれば、最短その日のうちに資金を受け取れます。

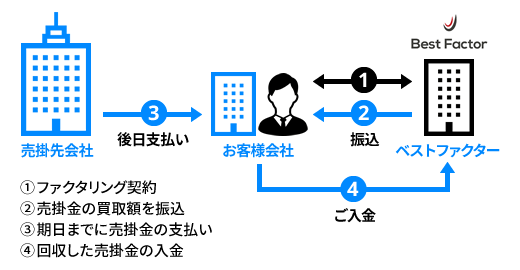

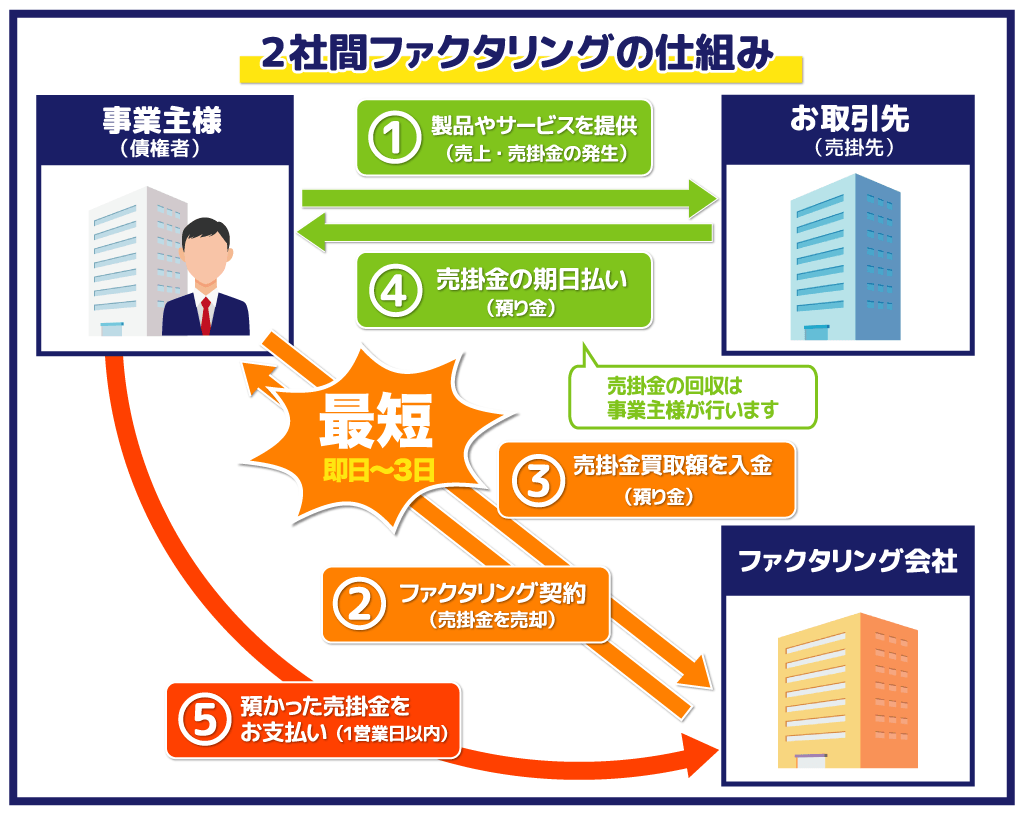

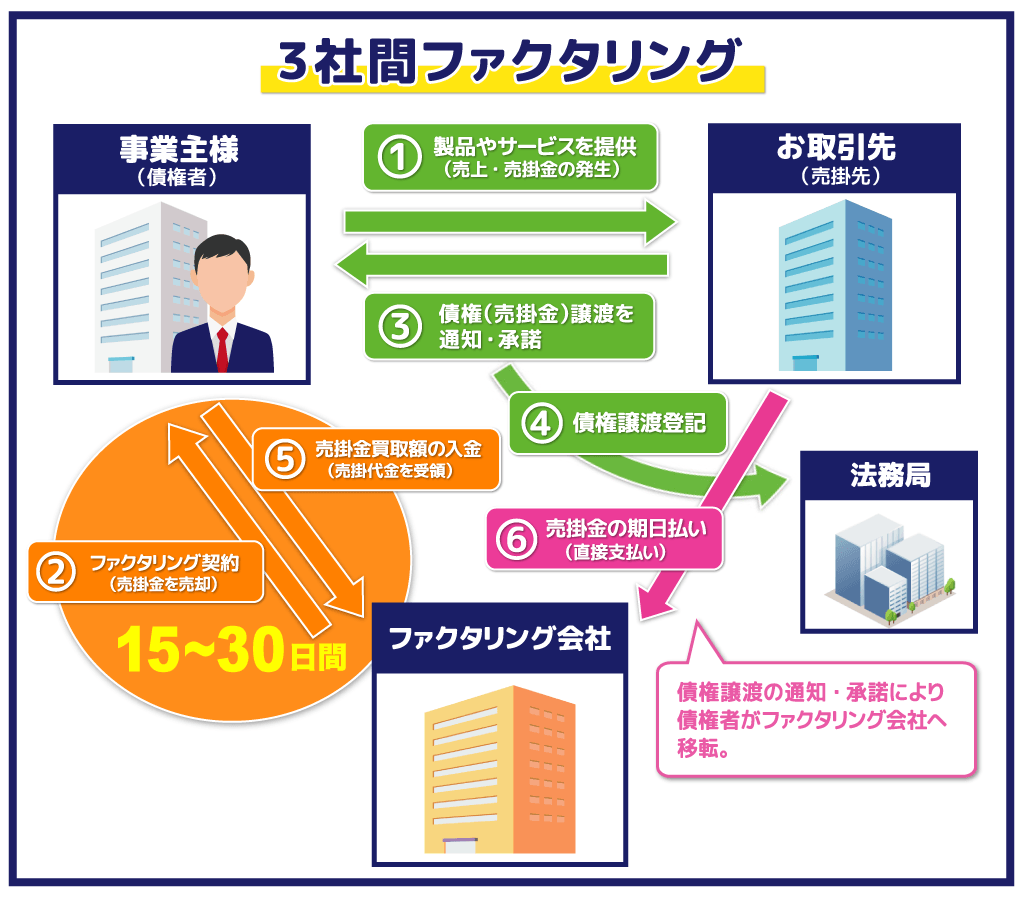

5. 2社間と3社間ファクタリング|どちらを選ぶべきか

ファクタリングには大きく分けて2社間と3社間の2種類があります。

それぞれにメリットとデメリットがあるため、自社の状況に合わせて選択することが重要です。

2社間と3社間の比較

取引先との関係を維持したい場合や、急いで資金が必要な場合は2社間ファクタリングが適しています。

一方、売掛先の理解が得られる場合や、できるだけ手数料を抑えたい場合には3社間ファクタリングを選ぶとよいでしょう。

どちらが適切か判断に迷うときは、無料相談で現状をお聞かせください。

選び方の判断基準

取引先が公共機関や上場企業など信用力の高い相手であれば、3社間ファクタリングを選んでも交渉がスムーズに進みやすくなります。

反対に、取引先がファクタリングの利用に対して慎重な姿勢を取る可能性がある場合は、2社間を選んだほうが安心といえます。

資金繰り改善の継続性を考えると、1度きりの調達なら2社間、定期的に活用するなら3社間と使い分けるのも有効な方法です。

6. ファクタリングを利用する主なメリット

ファクタリングが選ばれる理由は、資金調達のスピードだけにとどまりません。

銀行融資にはない、ファクタリングならではのメリットが複数あります。

特に注目すべきは、借入ではないため負債計上が不要な点です。

財務体質を悪化させずに資金繰りを改善できる仕組みは、銀行融資にはない強みになります。

ノンリコース契約のファクタリングでは、売掛先が倒産した場合でも事業者側に返金義務が発生しません。

このため、貸し倒れリスクをファクタリング会社へ移転できる効果も期待できます。

売掛金の入金前に倒産リスクを切り離せる仕組みは、取引先が多い事業者にとって大きなメリットとなります。

7. 利用前に知っておくべき注意点

メリットが多いファクタリングですが、当然ながら注意すべき点もあります。

事前に把握しておくことで、後悔のない資金調達が可能になります。

利益率が手数料を下回る場合や、慢性的な資金不足でファクタリングを繰り返し利用する状況は、根本的な経営改善が必要な兆候です。

こうした場合は単発のファクタリングではなく、財務全体の見直しが効果的になります。

ベストファクターでは資金繰り改善に向けた無料コンサルティングもご提供していますので、ぜひご相談ください。

8. 悪質業者を見抜く方法とファクタリング会社選びのポイント

ファクタリング業界には残念ながら一部に悪質な業者も存在しており、選定には注意が必要です。

以下のチェックポイントに該当する業者は避けることをおすすめします。

悪質業者の特徴

契約前には運営会社の所在地・代表者名・設立年数を公式サイトで確認してください。

業界団体への加盟状況や、第三者によるメディア掲載実績も信頼性を判断する材料になります。

近年はオンライン完結型のファクタリングサービスが増えてきました。

便利さは魅力的ですが、事業者の顔が見えにくいサービスほど慎重な判断が求められます。

電話やメールでの問い合わせ対応の丁寧さ、契約書の説明の明瞭さといった点も、業者選びの判断軸として機能します。

ベストファクターが選ばれる理由

ベストファクターは創業以来、中小企業や個人事業主の資金繰り改善を支援してまいりました。

ファクタリングの提供だけでなく、財務の専門家による経営改善アドバイスも無料でご利用いただけます。

契約の透明性を重視しており、手数料の内訳や契約条件は事前に明示しています。

無理な勧誘は一切行わず、お客様が納得された場合のみご契約いただく方針を貫いてきました。

ご相談の段階で他の資金調達手段が適していると判断した場合は、その旨を率直にお伝えします。

9. 業種別のファクタリング活用事例

ファクタリングは特定の業種に偏らず、売掛金を持つ事業者であれば幅広く活用されています。

代表的な業種ごとの利用パターンを紹介します。

入金サイトが長い業種や、季節変動の大きい業種で特に活用が進んでいます。

建設業のように元請けからの入金が90日先になる業種では、ファクタリングを活用することで外注先への支払いを滞らせず、信頼関係を保てます。

医療・介護業界では、診療報酬や介護報酬の入金まで約2か月のタイムラグがあるため、人件費や設備投資の資金繰りに苦慮するケースが少なくありません。

このような業種では、ファクタリングが恒常的な資金繰り手段として組み込まれ、安定した事業運営を支えています。

ITやWeb制作の業界でも、納品から検収・入金までに時間がかかるプロジェクト型ビジネスでファクタリングの活用が広がっています。

10. ファクタリングに関するよくある質問

Q1. 申し込んだら契約しなければいけませんか?

いいえ、見積もりだけのご利用でも問題ありません。

内容にご納得いただけない場合は、契約を見送っていただいて構いません。

相談料・査定料も無料です。

Q2. 取引先に知られたくないのですが大丈夫ですか?

2社間ファクタリングを選択いただければ、売掛先への通知や承諾は不要です。

ベストファクターでは秘匿性を重視するお客様の事情に配慮した対応を行っています。

Q3. 信用情報には記録されますか?

ファクタリングは借入ではなく売掛債権の売買契約のため、信用情報機関への登録はありません。

今後の銀行融資審査への影響もありません。

Q4. 個人事業主・フリーランスでも利用できますか?

30万円以上の売掛金があれば、個人事業主・フリーランスの方でもご利用いただけます。

ベストファクターでは多くの個人事業主の方からのご相談を受けています。

Q5. ファクタリングは違法ではないですか?

売掛債権の譲渡は民法で認められた正規の取引です。

経済産業省も中小企業の資金調達手段として推奨しており、違法性はありません。

ただし給与ファクタリングは最高裁で違法と判断されているため、ベストファクターでは取り扱っていません。

適正な手数料と明確な契約書が交わされる正規のファクタリングであれば、安心してご利用いただけます。

Q6. 売掛先が倒産したらどうなりますか?

ノンリコース契約(償還請求権なし)であれば、売掛先が倒産しても返金義務はありません。

ベストファクターは原則ノンリコース契約のため、貸し倒れリスクを移転できます。

Q7. 分割払いはできますか?

ファクタリングは売掛債権の売買契約のため、分割払いという概念はありません。

売掛金が回収できた時点での一括返済が原則となっています。

Q8. 申込から入金まで何日くらいかかりますか?

オンラインで申し込んだ場合、最短即日での入金が可能です。

書類の準備が整っていれば数時間で査定が完了するケースもあります。

3社間ファクタリングの場合は売掛先の承諾を得る期間が必要となるため、数日から1週間ほどお時間をいただくことが一般的です。

11. まとめ|資金繰りでお困りなら、まず無料診断を

ファクタリングは、売掛金を保有している事業者にとって柔軟性の高い資金調達手段です。

借入ではないため信用情報に影響せず、最短即日で資金を確保できます。

個人事業主や赤字決算の事業者でも利用でき、急な資金需要にも対応可能です。

ベストファクターでは、無料診断・無料相談を通じて、お客様一人ひとりの状況に合わせた最適なご提案を行っています。

査定だけのご利用でも構いませんので、まずはお気軽にお問い合わせください。

資金繰り全体の改善が必要な場合は、財務コンサルティングも無料でご提供いたします。