この記事は約21分で読めます。

入金はまだ先なのに、支払いは待ってくれない。そんな資金繰りのズレを最短で埋めたい法人にとって、売掛金を早期に現金化できるファクタリングは有力な手段です。

ただし、契約形態や審査の見られ方次第で手数料・取引先への通知リスク・入金スピードは大きく変わります。選び方を間違えると、想定以上のコストやトラブルにつながりかねません。

この記事では、法人が利用前に押さえるべき3つの判断基準を軸に、手数料相場、必要書類の最短準備、債権譲渡制限(民法改正)の注意点、税務処理まで解説します。

記事の目次

- 1 法人が最初に確認すべき3点

- 2 法人のファクタリング手数料相場と内訳

- 3 法人の必要書類チェックリスト

- 4 債権譲渡禁止特約がある売掛金はどうなる?

- 5 偽装ファクタリング(ヤミ金)を見抜くチェックリスト

- 6 会計処理・税務(法人税/消費税/印紙税の考え方)

- 7 法人向けファクタリング会社 比較表

- 8 ケース別のおすすめファクタリング

- 9 法人向けファクタリングとはどのような資金調達方法?

- 10 法人向けファクタリングと他の資金調達方法の比較

- 11 法人がファクタリングを利用する4つの主要なメリット

- 12 ファクタリングを法人が利用するデメリット

- 13 法人がファクタリング会社を選ぶ際のポイント

- 14 法人向けファクタリングおすすめ5選|信頼と実績で選ぶ厳選業者

- 15 法人ファクタリングの口コミ・評判まとめ

- 16 法人向けファクタリングとその他の資金調達方法との使い分け

- 17 法人向けファクタリングの審査基準と通過率を高める重要ポイント

- 18 法人向けファクタリングに関するよくある質問

- 19 急な資金調達が必要になったら法人向けファクタリングを検討してみよう

法人が最初に確認すべき3点

法人経営者がファクタリングを検討する際、まず優先すべきは「自社の状況にどの契約形態が合うか」を判断することです。

まずは次の3点を確認しましょう。

- 最短入金時間: 即日対応が可能か、あるいは数日かかるか

- 手数料の許容範囲: 利益を圧迫しすぎない設定になっているか

- 通知の有無: 取引先(売掛先)に債権譲渡の事実を知られても良いか

これらのポイントから、「2社間ファクタリング」か「3社間ファクタリング」かを選択することがまずは大切です。

2社間はスピード重視で売掛先企業への通知なし、3社間はコスト重視で売掛先企業への通知あり、という明確な違いがあります。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 最短入金 | 最短即日(数時間〜) | 数日〜2週間程度 |

| 手数料相場 | 5%〜20%程度(高め) | 1%〜8%程度(低め) |

| 取引先への通知 | なし | あり |

| 審査の難易度 | 2社間よりやや厳格 | 柔軟 |

多くの中小企業では、取引先との関係性を考慮し、まずは取引先に知られることなく利用できる2社間ファクタリングを検討するケースが一般的です。

一方で、継続的な利用やコスト抑制を優先する場合は、3社間の方が手数料が低いので長期的なメリットは大きくなります。

法人のファクタリング手数料相場と内訳

ファクタリングの手数料は「資金調達コスト」です。

相場を知らずに契約すると、相場より高い手数料を支払うことになり、収益やキャッシュフローをかえって悪化させるリスクがあります。

ファクタリングの手数料相場についても確認しておきましょう。

ファクタリングの手数料の相場目安

法人が利用する場合、2社間の手数料は5%〜20%程度が相場です。

これは、ファクタリング会社が負う「利用者による使い込みリスク」や「二重譲渡」や「架空債権」のリスクを考慮しているためです。

売掛先企業への通知なしで契約し、利用者が回収を行う2社間では、これらのリスクが3社間ファクタリングよりも高いので、その分手数料は高くなります。

対して、3社間は売掛先から直接ファクタリング会社へ入金されるためリスクが低く、1%〜8%程度に抑えられます。

手数料が上がる要因

手数料は一律ではなく、以下の要素によって個別に見積もられるのが一般的です。

- 売掛先の信用力: 大企業や公的機関宛の債権は手数料が下がります。

- 支払いサイト: 入金日までの期間が長いほど、リスク資産としての期間が長いため手数料は上がります。

- 債権の金額: 少額債権よりも、ある程度のまとまった金額の方が、事務コスト比率が下がり手数料は安くなる傾向にあります。

手数料を引き下げたいのであれば、できる限り優良企業に対して発行した、サイトが短い売掛債権を売却することがポイントです。

手数料以外のコスト

ファクタリングでは手数料以外にも、以下の費用が発生する場合があります。

- 債権譲渡登記費用: 法人取引で2社間の場合は、登記を求められることがあり、司法書士への報酬等で数万円かかります。

- 事務手数料・振込手数料: 数千円〜数万円程度、一律で設定されている場合があります。

契約前には必ず「手数料や諸費用を含めた総コスト」を確認し、手元に残る金額を把握してください。

なお、ファクタリングには消費税は発生しません。

消費税を要求する業者は悪徳業者なので取引を避けた方がよいでしょう。

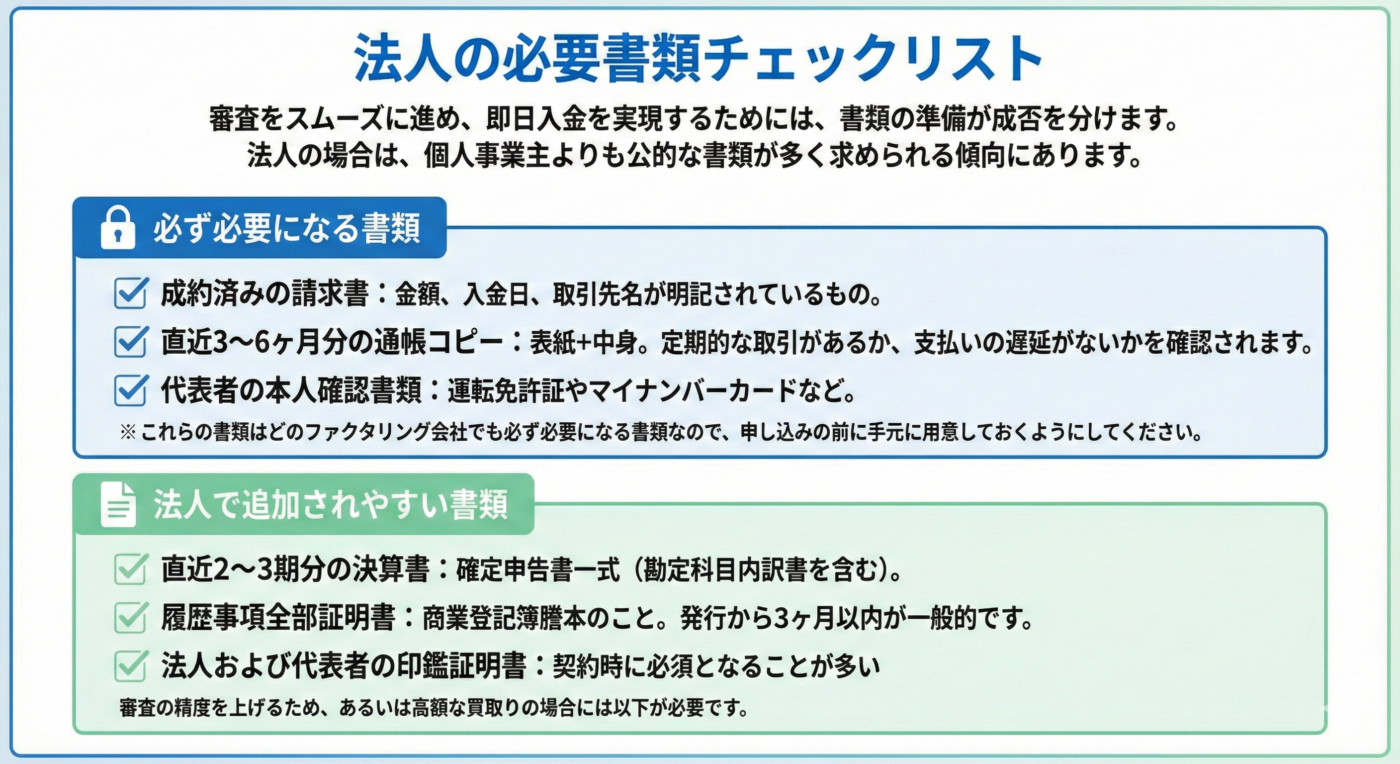

法人の必要書類チェックリスト

審査をスムーズに進め、即日入金を実現するためには、書類の準備が成否を分けます。

法人の場合は、個人事業主よりも公的な書類が多く求められる傾向にあります。

必ず必要になる書類

どの会社でも共通して求められる「3つの書類」は以下の通りです。

- 成約済みの請求書: 金額、入金日、取引先名が明記されているもの。

- 直近3〜6ヶ月分の通帳コピー: 表紙+中身。定期的な取引があるか、支払いの遅延がないかを確認されます。

- 代表者の本人確認書類: 運転免許証やマイナンバーカードなど。

これらの書類はどのファクタリング会社でも必ず必要になる書類なので、申し込みの前に手元に用意しておくようにしてください。

法人で追加されやすい書類

審査の精度を上げるため、あるいは高額な買取りの場合には以下が必要です。

- 直近2〜3期分の決算書: 確定申告書一式(勘定科目内訳書を含む)。

- 履歴事項全部証明書: 商業登記簿謄本のこと。発行から3ヶ月以内が一般的です。

- 法人および代表者の印鑑証明書: 契約時に必須となることが多い

初回利用時には決算書や商業登記簿謄本の提出が必須となるケースが多いですが、2回目以降は提出を省略できる業者が数多くあります。

印鑑証明書は契約時にはほとんどの業者が必要になると理解して、あらかじめ取得しておくとよいでしょう。

即日資金調達したいなら

スムーズに審査が進まない最大の原因は「書類の不備」です。

例えば請求書と通帳の入金履歴が一致しない、通帳のページが抜けている、といったミスがあると書類の信ぴょう性が疑われて審査に時間がかかり、審査が不利に進むことになります。

そのため、あらかじめすべての書類をPDF化し、オンラインで即座に提出できる状態にしておくと、審査時間を大幅に短縮できます。

即日資金調達したいのであれば、書類をもれなく揃えて、すぐに提出できるよう準備しておきましょう。

債権譲渡禁止特約がある売掛金はどうなる?

多くの法人間取引では、基本契約書の中に「債権を第三者に譲渡してはならない」という特約(制限)が含まれています。

以前は、この特約がある売掛債権はファクタリングできませんでした。

しかし、2020年4月の民法改正により、この状況は大きく変わりました。

債権の譲渡は、当事者が譲渡を禁止または制限する意思表示をしたときであっても、その効力を妨げられない(民法466条2項)」と明文化されたのです。

つまり、譲渡禁止特約があっても、ファクタリングによる債権譲渡自体は法的に有効となりました。

ただし、取引先が「譲渡を認めない」と強く主張する場合、強引にファクタリングしてしまうと、取引先との関係性が壊れてしまうリスクもあるので、取引先との関係性を考慮して慎重にファクタリング手続きをおこなう必要があります。

偽装ファクタリング(ヤミ金)を見抜くチェックリスト

ファクタリングを装い、実質的に高利貸しを行う「偽装ファクタリング」には厳重な注意が必要です。

金融庁も注意喚起を行っており、以下の特徴に当てはまる場合は利用を控えてください。

偽装ファクタリングの特徴

偽装ファクタリング(ヤミ金)には次のような特徴があります。

- 手数料が異常に高い: 20%%を超えるような手数料設定。

- 償還請求権がある: 売掛債権が未払いになったとき、利用者がその代金を肩代わりしなければならない契約(これは貸付に該当します)。

- 契約書がない: あるいは、契約書の控えを渡してくれない。

- 固定電話がない

この中でも、手数料が高い業者や、償還請求権ありにの取引については、金融庁は明確に偽装ファクタリング(ヤミ金)と認めています。

これらの特徴がある業者と取引するということは、ヤミ金からお金を借りることと同じなので、絶対に取引しないようにしてください。

契約書で見るべきポイント

安全な契約かどうかは、ファクタリングの契約書を確認すればすぐにわかります。

ファクタリングは売掛債権の売買契約(債権譲渡契約)です。

そのため、契約書に「金銭消費貸借契約」と書かれていないか、また万が一の際に「買戻し義務」が過剰に設定されていないかを確認しましょう。

これらが記載されている契約書は融資になります。

融資を行うのであれば貸金業者登録が必須で、金利も一定以下でなければなりませんが、ファクタリング会社は貸金業者登録をおこなっていませんし、手数料は利息制限法を大幅に超過しています。

つまり、ファクタリングと称して実質的な貸付行為をおこなう業者は闇金です。

優良な会社は、必ず「ウィズアウト・リコース(償還請求権なし)」の条件を契約書に提示していますので、もしもの場合に利用者に返済義務が発生しないウィズアウト・リコース(償還請求権なし)の契約かどうかを必ず確認してください。

会計処理・税務(法人税/消費税/印紙税の考え方)

法人の経理担当者が悩むことの1つが、ファクタリングの仕訳と税務上の扱いです。

ファクタリングの会計処理や税務上の扱いについて詳しく解説していきます。

1. 消費税は「非課税」

国税庁の指針により、金銭債権の譲渡は非課税取引とされています。

したがって、ファクタリング手数料に消費税はかかりません。もし手数料に消費税が加算されている場合は、その業者の信頼性を疑うべきです。

2. 印紙税の発生

3社間ファクタリングなどで「債権譲渡契約書」を作成する場合、第2号文書(請負に関する契約書)ではなく、継続的な取引であれば第7号文書、あるいは単発の譲渡であれば印紙税がかからないケースもあります。

ただし、2社間で「債権譲渡通知」の委任などを含む場合は、200円の印紙が必要になることが一般的です。

3. 会計仕訳の例

ファクタリングの手数料は売掛債権売却損などの勘定科目を使用して費用計上するのが一般的です。

売掛金 100万円を、手数料10万円で売却した場合:

| 借方 | 貸方 |

| 現預金 90万円 売掛債権売却損 10万円 |

売掛金 100万円 |

手数料は「支払手数料」などの勘定科目を使用しても問題ありません。

法人向けファクタリング会社 比較表

法人が利用しやすい主要なファクタリングサービスを一覧で比較します。

| 種類 | 手数料 | 入金スピード | 買取可能額 | 契約形態 | 特徴 |

|---|---|---|---|---|---|

| 大手銀行系 | 1.0%〜 | 1〜2週間 | 数億円〜 | 3社間 | 信頼性最高・審査厳しめ |

| オンライン特化型 | 2.0%〜10.0% | 最短数十分〜数時間 | 10万〜5,000万円 | 2社間 | 対面不要・小規模事業者におすすめ |

| 独立系・店舗型 | 5.0%〜18.0% | 最短即日 | 上限なしが多い | 2社間・3社間 | 柔軟な審査・対面相談可 |

銀行系は手数料が低いですが、基本的には3社間しか取り扱っていません。そのため、入金までには時間がかかります。

一方、オンライン特化型は2社間ファクタリング専門に取り扱っているところが多く、入金スピードに強みがあります。店舗を持たないので手数料が低い点が特徴です。

独立系や店舗型のファクタリング会社は銀行系とオンライン特化型の中間に位置する業者だといえます。

ケース別のおすすめファクタリング

会社の状況に合わせた最適な選び方を提案します。

取引先に知られたくない場合

取引先に知られずに資金調達したいのであれば「完全非対面・2社間」のオンライン完結型サービスを選んでください。

債権譲渡登記を留保(行わない)してくれる会社を選ぶのがポイントです。債権譲渡登記を留保するファクタリングであれば2社間でも手数料を抑えることが可能です。

高額な資金が必要な場合

高額な資金調達を行う場合、手数料の数%の差が数十万円の差になります。

そのため入金までに時間はかかりますが、3社間ファクタリングを選択するか、決算書をしっかり提出するなど厳しい審査を受けて銀行系のファクタリングの利用を検討するのがよいでしょう。

とにかく今日中に現金が必要な場合

急いで資金が必要な場合は、必要書類をすべてPDF化し、午前中に「即日対応」を掲げる会社へ申し込みを完了させてください。

15時を過ぎると銀行の着金が翌営業日になる可能性があるため、午前中に申し込みを完了させることが重要です。

オンライン完結型で「最短〇〇分入金」などと入金までのスピードが明記されているファクタリング会社がよいでしょう。

法人向けファクタリングとはどのような資金調達方法?

法人向けファクタリングとは、企業が保有する売掛債権をファクタリング会社に買い取ってもらう金融サービスです。法人向けファクタリングを利用することで資金繰りの改善を図ったり、売掛債権の回収リスクを軽減したりすることができます。

ただし、法人向けファクタリングにはいくつかの仕組み・種類があり、それぞれに得られるメリットが異なるのです。ここでは、より詳しく法人向けファクタリングを理解するために、法人向けファクタリングの仕組み・種類について解説していきます。

法人向けファクタリングの仕組み

法人向けファクタリングの仕組みには、大きく分けて買取型ファクタリング・保証型ファクタリングがあります。

| 法人向けファクタリングの仕組み | 特徴 |

| 買取型ファクタリング | ・法人が保有する売掛債権を買い取ってもらいスピーディーな現金化が行える ・銀行融資が受けられない場合でも資金調達は可能だが手数料が必要 ※手数料5%の場合、95%を現金化できる |

| 保証型ファクタリング | ・売掛債権の回収できない場合でも、ファクタリング会社が保証金額内で料金を負担してくれる ・売掛債権の回収リスクを軽減できるが、保証料が高くなる傾向があり現金化スピードは買取型よりも遅い |

買取型ファクタリングは、売掛債権をファクタリング会社に買い取ってもらうサービスとなっており、手数料は高めです。一方、保証型ファクタリングは、売掛債権の回収リスクをファクタリング会社に移転するサービスなので、売掛債権自体は現金化できません。そのため、買取型ファクタリングの方がシェアが大きくなっています。

近年、買取型ファクタリングの市場規模が拡大している理由には、手形取引の縮小や2020年の民法改正による規制緩和などが挙げられます。買取型ファクタリングを利用すれば資金繰りの改善を見込めるので、賢く法人向けファクタリングを利用するといいでしょう。

法人向けファクタリングの種類

法人向けファクタリングの種類は、大きく分けて2社間ファクタリング・3社間ファクタリングがあります。

| 法人向けファクタリングの種類 | 特徴 |

| 2社間ファクタリング | 申し込んだ企業とファクタリング会社間で取引を行う。 【ファクタリング取引のフロー】

|

| 3社間ファクタリング | 申し込んだ企業・ファクタリング会社・売掛先の3社間で取引を行う。 【ファクタリング取引のフロー】

|

2社間ファクタリングと3社間ファクタリングの違いは、売掛先への法人向けファクタリングを利用したことの通知の有無です。2社間ファクタリングの場合、売掛先に承諾を得る必要がないのでスピーディーに資金調達が行なえます。また、売掛先に法人向けファクタリングの利用を知られないメリットもあるのです。

ただし、2社間ファクタリングは3社間ファクタリングよりも手数料が高くなる傾向があります。これは、売掛金を回収できないリスクがあるからです。また、2社間ファクタリングを提供している企業は、中小企業が多く大手金融機関での取り扱いがない点は注意しておきましょう。

一方、3社間ファクタリングは2社間ファクタリングよりも手数料が低く設定されているというメリットがあります。また、売掛金は売掛先からファクタリング会社に支払われるので、利用者は手間をかけずに売掛債権の現金化が行えるのです。

しかし、3社間ファクタリングは売掛債権売却の合意が3社間で必要なので、資金調達まで時間が必要となります。また、契約時に売掛先への承諾を得なければならない点には注意が必要です。

法人のファクタリング利用は経産省も推奨

法人のファクタリング利用は経産省も推奨しています。とはいえ、違法なファクタリング業者が摘発されていることもあり、マイナスイメージを抱いている人も多いでしょう。

実際に、法人向けファクタリングの認知度はまだまだ低い現状があります。その理由の1つとして挙げられるのが、債権譲渡禁止特約の存在です。売掛債権に債権譲渡禁止特約がついていると法人向けファクタリングが利用できないので、サービスの普及ができていませんでした。

しかし、2017年に民法の債権関係の分野を中心に改正が行われ、その後2020年に改正民法が施行されました。そして、債権譲渡禁止特約がついている債権でも譲渡が可能になり、法人向けファクタリングの需要が高まったのです。事実、日本の法人向けファクタリングの市場規模は、2019年に5兆円弱でしたが2021年には7.5兆円に伸びています。年々法人向けファクタリングの需要は高まりつつあるので、より市場の活性化が予測されます。

法人向けファクタリングと他の資金調達方法の比較

資金調達の方法はファクタリング以外にもいくつか存在します。

自社の状況に合わせて最適な手段を選ぶために、銀行融資や手形割引といった代表的な手法との違いを表にまとめました。

| 比較項目 | ファクタリング | 銀行融資 | ABL(売掛債権担保融資) | 手形割引 |

|---|---|---|---|---|

| 契約の性質 | 債権の売買(資産譲渡) | 金銭消費貸借(借入) | 金銭消費貸借(借入) | 手形の売却(実質は融資) |

| 資金化の速さ | 最短即日 〜 3営業日 | 数週間 〜 1ヶ月以上 | 2週間 〜 2ヶ月程度 | 即日 〜 2営業日 |

| 審査の対象 | 売掛先の信用力 | 利用者の財務状況 | 利用者と債権の両方 | 手形振出人の信用力 |

| 担保・保証人 | 不要 | 原則必要(不動産等) | 売掛債権が担保 | 不要(手形が担保) |

| 返済義務 | なし | あり(分割・一括) | あり | あり(不渡り時) |

| 手数料・金利 | 1.0% 〜 20.0%程度 | 年利 数%程度 | 年利 数%程度 | 年利 1.5% 〜 3.5%程度 |

1. 銀行融資とファクタリングの違い:審査の柔軟さとスピード

銀行融資は低金利で多額の資金を調達できるのが最大のメリットですが、審査のハードルが高く、時間がかかります。

また、赤字決算や債務超過の場合、融資を受けるのは容易ではありません。

一方、ファクタリングは「売掛先の信用力」を重視するため、自社の財務状況が厳しくても利用可能です。

担保や保証人も不要なため、スピード重視の資金繰りにはファクタリングに分があります。

2. ABL(売掛債権担保融資)とファクタリングの違い:負債になるかどうか

ABLは売掛債権を担保にした「融資」です。

そのため、決算書上は「負債(借入金)」として計上され、金融機関への定期的な報告義務も生じます。

対してファクタリングは債権を「売却」する行為です。

負債が増えないため、自己資本比率や銀行の借入枠を維持したまま資金調達ができるという会計上のメリットがあります。

3. 手形割引とファクタリングの違い:リスク負担とコストの差

手形割引は、手形が不渡りになった際に利用者がその代金を買い戻さなければならない「償還請求権」があるのが一般的です。

しかし、ファクタリングは原則として「償還請求権なし」で契約します。売掛先が倒産しても、利用者が支払いを肩代わりする必要はありません。

ただし、コスト面では注意が必要です。

手形割引は年利数%程度ですが、ファクタリングの手数料を年利換算すると100%を超えるケースも珍しくありません。

ファクタリングは「未回収リスクを業者に転嫁する費用」が含まれているため、手数料が高くなるという点を理解しておく必要があります。

結論:どの調達方法を選ぶべきか

各資金調達方法の特性を踏まえると、法人の状況に応じた使い分けは以下の通りです。

- ファクタリングを選ぶべきケース: 数日以内に現金が必要な時や、売掛先の倒産リスクを回避したい時、または銀行融資の審査を待てない時

- 銀行融資・ABLを選ぶべきケース: 多額の運転資金や設備資金が必要で、調達コストを極力抑えたい時

- 手形割引を選ぶべきケース: 支払い手段として受取手形を保有しており、低コストで早期現金化したい時

ファクタリングは非常に便利な手段ですが、手数料が高いという側面があります。

「どうしても今すぐ現金が必要な分だけ」をファクタリングで調達し、長期的な資金は融資で賄うといった、バランスの取れた資金繰り計画が重要です。

法人がファクタリングを利用する4つの主要なメリット

法人が資金調達を行う際、銀行融資や他の手法にはないファクタリング独自のメリットが4つあります。

迅速な現金化だけでなく、財務体質の強化やリスク回避につながる点が大きな特徴です。

- 最短即日のスピード感: 急な支払いにも対応できる圧倒的な速さ

- 柔軟な審査基準: 赤字決算や税金滞納があっても利用可能

- 財務状況の改善: 負債を増やさずにキャッシュフローを健全化

- 貸し倒れリスクの回避: 売掛先の倒産による未回収不安を解消

1. 最短即日のスピードと柔軟な審査(赤字でも対応可能)

法人経営において、予期せぬ入金のずれや急な外注費の支払いが発生することは珍しくありません。

銀行融資では審査に数週間を要しますが、ファクタリングなら最短即日での資金調達が可能です。

また、審査の主眼は「利用者の経営状態」ではなく「売掛先の支払い能力」にあります。

そのため、以下のような状況の法人でも資金調達を諦める必要はありません。

| 利用者の状況 | 融資の可否 | ファクタリングの可否 |

|---|---|---|

| 赤字決算・債務超過 | 非常に厳しい | 利用可能 |

| 税金・社会保険の滞納 | 原則不可 | 相談可能 |

| 創業間もない(実績不足) | ハードルが高い | 売掛金があれば可能 |

2. 借入金(負債)を増やさずに資金繰りを改善できる

ファクタリングは資産(売掛債権)の売却であり、銀行融資のような「借入」ではありません。

そのため、貸借対照表(B/S)上の負債が増えず、自己資本比率を維持できるという大きなメリットがあります。

将来的にプロパー融資や長期借入を検討している法人にとって、信用情報に傷をつけずにキャッシュフローを改善できる点は非常に重要です。

さらに負債が増えずに貸借対照表が大きくならないのでオフバランス化に寄与するので、財務指標を健全に保ったまま事業成長の資金を確保できます。

3. 売掛金の未回収リスク(貸し倒れ)を完全に回避できる

ファクタリングは、原則として「償還請求権なし(ノンリコース)」の契約です。

これは、売却した売掛先が万が一倒産して入金が途絶えても、利用者がその代金を肩代わりする必要がないことを意味します。

- リスクの移転: 未回収リスクをファクタリング会社へ転嫁できる

- 連鎖倒産の防止: 取引先の倒産による自社の資金ショートを防ぐ

- 安心の経営: 支払いサイトが長い取引でも、早期に資金を確定できる

特に、特定の取引先への売上依存度が高い中小企業にとって、強力なリスクヘッジ手段となります。

4. 2社間契約により取引先に知られず資金調達ができる

「資金繰りに苦慮していることを取引先に知られたくない」という法人のニーズに応えるのが2社間ファクタリングです。

売掛先への通知や承諾が不要なため、これまでの信頼関係を損なうことなく資金を準備できます。

契約手続きは、利用者とファクタリング会社の2社だけで完結します。

売掛先からの入金後に、利用者がファクタリング会社へ送金する仕組みのため、売掛先企業は通常通りに利用者へ入金するだけです。

売掛先企業に知られずに売掛債権を売却できる点はメリットです。

ファクタリングを法人が利用するデメリット

法人がファクタリングを利用するメリットがある一方で、以下のようなデメリットも存在しています。

- ファクタリングは手数料が割高

- 売掛金の範囲内でしか資金調達できない

- 債権譲渡登記がある場合は売掛先にバレる可能性がある

- 3者間ファクタリングでは売掛先の承諾が必須

- 悪質なファクタリング業者もいる

それでは、それぞれのデメリットについて解説していきます。

ファクタリングは手数料が割高

法人向けファクタリングは、銀行融資の金利に比べて手数料が割高です。

| ファクタリング | 年利換算:40%(12ヶ月÷3ヶ月×10%) ※支払いサイト:90日(3ヶ月) ※手数料:10% |

| 銀行融資 | 年利:1%~15% |

なお、法人向けファクタリングの手数料を決める要因は、売掛先の信頼性の高さと売掛金の金額の高さです。また、法人向けファクタリングにかかる手数料の内訳は以下の通りとなっています。

| 科目 | 内容 |

| 掛け目 | 売掛債権の買取率(額面の75%~90%)。回収リスクが高いと掛け目は小さくなり、低いと大きくなる。なお、売掛債権を回収後は、掛け目で減額された金額は利用者に返還される |

| 買取手数料 | ファクタリング時にかかる手数料 |

| 債権譲渡登記費用 | 売掛債権の買取を証明する際にかかる費用(不要な場合もある) |

| 印紙代 | 契約書に貼る印紙代。債権譲渡を登記する場合、登録免許税が必要(通常、手数料の中に含まれる) |

| 振込手数料 | 売掛債権の買取代金を振り込む際の手数料 |

| 交通費 | 利用企業との面談時にかかる交通費(オンラインファクタリングなら不要) |

法人向けファクタリングは売掛債権の譲渡取引に該当するので、取引にかかる諸費用に消費税は課税されません。

いずれにしても、法人向けファクタリングは銀行融資よりもコスト高なので、必要な時だけに利用するようにしましょう。

売掛金の範囲内でしか資金調達できない

法人向けファクタリングは、売掛金の金額内でしか資金調達できません。法人向けファクタリングとは、企業が保有する売掛債権をファクタリング会社に売却することで資金を調達する方法です。あくまでも、融資ではなく売掛債権の売買契約なので、売掛金の金額内でしか資金調達ができなくなっています。

そのため、売掛金を越える金額を希望する場合は、銀行融資などの資金調達方法を合わせて利用することをおすすめします。無論、売掛金がない場合は、法人向けファクタリングを利用できない点には注意が必要です。

債権譲渡登記がある場合は売掛先にバレる可能性がある

法人向けファクタリングに債権譲渡登記がある場合、売掛先にバレる可能性があります。債権譲渡登記は、債権の譲渡を公示するための登記で誰でも閲覧が可能です。ファクタリング会社は売掛債権を買い取った後に債権譲渡登記を行いますが、売掛先が債権譲渡登記を閲覧した場合バレてしまいます。

売掛先に法人向けファクタリングの利用を知られると、資金繰りが悪化していると判断されかねません。そうなった場合、その後の取引に悪影響を及ぼす可能性があるので注意が必要です。

なお、2社間ファクタリングは基本的には債権譲渡登記ありの契約となっています。そのため、売掛先が法人ファクタリングの利用に気づく恐れがあるので注意が必要です。とはいえ、売掛先が登記情報を確認する可能性は低いので、登記情報は誰でも閲覧が可能であることを念頭に置くようにしましょう。

3社間ファクタリングでは売掛先の承諾が必須

3社間ファクタリングでは、利用者・ファクタリング会社・売掛先の3社間で契約を行うので、売掛先の承諾が必須となります。そのため、売掛先が承諾しなければ、ファクタリング会社は売掛債権を買い取ることができません。

なお、売掛先に法人向けファクタリングの承諾を依頼すると、資金繰りが悪化していると判断され信用度が下がる可能性があります。しかし、法人向けファクタリングは基本的に違法性などのない、真っ当な金融サービスです。事実、中小企業庁も過度に不動産担保に依存せず資金調達を行えるように、売掛債権の利用促進を進めています。そのため、法人向けファクタリングを利用する際には、売掛先企業を含めてファクタリングを正しく理解しておくことが重要です。

悪質なファクタリング業者もいる

法人向けファクタリングの中には、悪質なファクタリング業者もいるので注意が必要です。悪質なファクタリング業者には、大きく分けて偽装ファクタリングと手数料が著しく高いものがあります。

偽装ファクタリングとは、法人向けファクタリングを装って貸付を行う違法業者です。法人向けファクタリングは売掛債権を買い取る金融サービスとなっています。しかし、偽装ファクタリングでは売掛債権を買い取らず売掛債権を担保に高利で貸付を行うのです。実際に、闇金業者が偽装ファクタリングを行って逮捕されたケースもあるので注意しておきましょう。

一方、悪質なファクタリング業者は相場を上回る法外な手数料を請求します。ファクタリングの手数料は、2社間ファクタリングで買取額の10~20%、3社間ファクタリングで買取額の1%~9%です。手数料が相場より高い場合は、契約を途中で打ち切り持ち帰って慎重に検討しましょう。

その他にも、悪質な業者の例として、契約書がない・見積内容と契約内容が違う・入金の遅延または入金が行われないなどがあります。

実際に金融庁はファクタリング業者の選び方について次のように注意喚起をおこなっています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

引用:金融庁|ファクタリングの利用に関する注意喚起

「手数料が20%超」、「償還請求権あり(ウィズリコース)」という2つの特徴を持ったファクタリング会社はファクタリングを偽装した偽装ファクタリングを実施する闇金の可能性が非常に高いので絶対に取引しないようにしてください。

法人がファクタリング会社を選ぶ際のポイント

資金調達の1つの手段として有効な法人向けファクタリングですが、どこを選んでも同じという訳ではありません。法人がファクタリング会社を選ぶ際には、以下のポイントを押さえて選ぶようにしましょう。

- 手数料の妥当性

- 資金調達までの日数

- 資金調達が可能な上限額

- 償還請求権の有無

- ファクタリング運営会社の信頼性

それでは、それぞれについて解説していきます。

手数料の妥当性

法人がファクタリング会社を選ぶ際には、手数料の妥当性を確認しましょう。法人向けファクタリングを利用した際、売掛金から割り引かれる手数料はファクタリング会社によって異なります。一般的な法人向けファクタリングの手数料は以下の通りです。

- 2社間ファクタリング:10%~20%

- 3社間ファクタリング:1%~9%

3社間ファクタリングが2社間ファクタリングよりも手数料が割安なのは、売掛先の承諾を得る必要があるため取引の信用度が高いとみなされるからです。

なお、20%を超えるような手数料を設定するファクタリング会社は悪徳業者の可能性が非常に高いといえます。

どんなに資金繰りが苦しくても高額な手数料を要求する業者とは取引しないようにしてください。

今はオンライン完結型であれば2社間ファクタリングでも10%〜12%程度では利用できるので、まずは複数の業者から相見積もりを取って、安易に高額な手数料を設定する悪徳業者と取引しないよう注意してください。

資金調達までの日数

法人がファクタリング会社を選ぶ際には、資金調達までの日数を重要視しましょう。法人向けファクタリングは売掛金を早期に現金化できるサービスです。そのため、資金調達までの日数が短いほど、ビジネスを継続する上で有利になります。

審査スピードは初回審査かどうか・何度も引き受けている売掛先かなど様々な条件で左右されますが、概ね以下の通りです。

- 2社間ファクタリング:最短即日~数日

- 3社間ファクタリング:平均10~20日

2社間ファクタリングは最短即日で資金調達可能ですが、3社間ファクタリングは平均10日~20日かかるケースが多くなっています。ただし、2社間ファクタリングは手数料が高いため、手数料と資金調達までの日数を勘案しファクタリング会社を選ぶようにしましょう。

資金調達が可能な上限額

法人がファクタリング会社を選ぶ際には、資金調達が可能な上限額も確認していきましょう。ファクタリング可能な債権額には業者ごとに上限が設定されている場合があります。なぜならば、法人向けファクタリングではファクタリング会社が売掛債権を回収するリスクを負うからです。特に、売掛債権の額が大きいほど回収リスクが高くなる傾向があります。

また、ファクタリング会社によっては、業種や取引先によっても上限額が異なる場合があるので注意が必要です。例えば、金融業・保険業などの上場企業は回収リスクが低いので、ファクタリングの上限額が高くなる傾向にあります。一方、製造業・卸売業と言った中小企業は回収リスクが高いので、ファクタリングの上限額が低い傾向があるのです。

そのため、法人向けファクタリングを利用する際には、自社の条件に見合う資金調達が可能な上限額を提示できるファクタリング会社を選ぶことが大切となります。また、上限額を超えて資金調達を行いたいのであれば、複数のファクタリング会社に相談してみるとよいでしょう。

償還請求権の有無

法人がファクタリング会社を選ぶ際には、償還請求権の有無を確認することが大切です。正規のファクタリングでは絶対に償還請求権を定めていません。しかし、悪徳ファクタリング会社の中には、償還請求権を定めている業者もいるのです。

ファクタリングなのか、違法貸付なのかの境界線は償還請求権の有無です。

実際に判例で「償還請求権がある(業者が売掛債権の未回収リスクを負っていない)売掛債権の売却は貸付行為」と判断されています。

〇 ファクタリング業者が譲渡対象債権に係る債務者の不払いリスクをほとんど負っていない、債権の額面とは無関係に金員の授受がされていたといった事情等を考慮して、金銭消費貸借契約に準じるものと判断された事案

(大阪地裁平成29年3月3日判決)〇 債務者が弁済しなかった場合、売主が債権額以上の金額をファクタリング業者に支払う旨の公正証書を作成するなど、ファクタリング業者が負担すべき不払いのリスクを負担していないといった事情等を考慮して、貸金業法上の貸付けに当たると判断された事案

(東京高裁令和3年7月1日判決)

引用:金融庁|ファクタリングの利用に関する注意喚起

償還請求権を定めているファクタリングは、ウィズリコースファクタリングと呼ばれています。リコースファクタリングは、貸金業に該当するので取り扱い業者はもっぱら銀行や貸金業者となり、契約内容に償還請求権特約や買い戻し特約などの特約がつくのです。そのため、売掛金が回収できなかった際には、利用者が売却した売掛債権を買い戻さなければなりません。

このように、ウィズリコースファクタリング契約はファクタリングという名称であるものの、売掛債権を担保にした借入という扱いになります。

貸金業者登録もおこなっていないのに、ウィズリコース(償還請求権あり)でファクタリングを利用することは明確な貸金業法違反です。

意図せず闇金からお金を借りてしまうことがないように、ファクタリングを利用する前には当該取引が償還請求権ありなのか、なしなのかを必ず確認するようにしてください。

ファクタリング運営会社の信頼性

法人がファクタリング会社を選ぶ際には、ファクタリング運営会社の信頼性も重視しましょう。ファクタリング運営会社の信頼性は、以下の点から判断することができます。

- 会社概要が明確である

- 運営歴が長い

- 契約書の控えをもらえる

- 契約内容がわかりやすく明確である

- 手数料が適正である

特に、契約書の控えをもらえるかは重要なポイントです。一般的に、契約書は2部作製しそれぞれ1部ずつ保管するので、押印前に契約書が2部あるか必ず確認するようにしましょう。また、最近では電子契約を導入しているケースも多いので、契約内容を確認し締結済みの契約書のPDF等を保存することが大切です。

また、ファクタリング会社のホームページに明記されている法人が実在する法人なのかどうも必ず確認しましょう。

悪徳業者・違法業者は実在しない法人をあたかも実在するかのように見せかけてホームページに明記していることがあるためです。

国税庁の法人番号公表サイトでは登記済みの法人が確認できるので、ここでヒットしない業者は悪徳業者・違法業者の可能性が高いと判断し、絶対に取引しないようにしてください。

法人向けファクタリングおすすめ5選|信頼と実績で選ぶ厳選業者

法人がファクタリング会社を選ぶ際、最も重視すべきは「運営会社の信頼性」と「法人取引への理解度」そして「手数料」です。

ここでは、手数料の透明性が高く、多くの法人に利用されている5社を厳選して紹介します。

1. ベストファクター(株式会社アレシア)

ベストファクターは業界トップクラスの審査通過率を誇り、スピードと柔軟な対応で多くの法人から支持されているサービスです。

| 運営会社 | 株式会社アレシア |

|---|---|

| 手数料 | 2.0% 〜 20.0% |

| 入金スピード | 最短即日(最短1時間) |

| 契約形態 | 2社間 / 3社間 |

- 高い審査通過率: 平均審査通過率92.2%という実績があり、他社で断られた法人でも相談しやすいのが特徴です。

- 注文書ファクタリング: 請求書だけでなく、仕事を受ける前の「注文書」段階での資金化にも対応しており、材料費の先行支払いなどにも活用できます。

- コンサルティング支援: 単なる資金調達だけでなく、財務コンサルタントによるキャッシュフロー改善のアドバイスも受けられます。

2. GMO BtoB 早払い(GMOペイメントゲートウェイ)

東証プライム上場企業グループが運営する、圧倒的な信頼性を誇るサービスです。

| 運営会社 | GMOペイメントゲートウェイ株式会社(東証プライム上場) |

|---|---|

| 手数料 | 1.0% 〜 10.0% |

| 入金スピード | 最短2営業日 |

| 契約形態 | 2社間 / 3社間 |

- 上場企業の安心感: 資金力とコンプライアンス体制が整っており、高額債権も安心して任せられます。

- 継続利用に強い: 単発利用だけでなく、毎月の資金繰り改善として定期的に導入する法人が多いのが特徴です。

- 手数料の低さ: 大手ならではの資金力を背景に、業界トップクラスの低水準な手数料を実現しています。

3. OLTA(オルタ)クラウドファクタリング

日本初の「オンライン完結型」として知られ、三菱UFJ銀行など多くの銀行と提携しています。

| 運営会社 | OLTA株式会社 |

|---|---|

| 手数料 | 2.0% 〜 9.0% |

| 入金スピード | 最短即日(24時間以内) |

| 契約形態 | 2社間(通知なし) |

- 諸費用なし: 諸経費や譲渡登記費用が一切かからず、手数料のみで利用できる透明性が魅力です。

- AI審査の速さ: 独自のAIスコアリングにより、面談不要でスピーディーな回答が得られます。

- 銀行連携の多さ: 多くの地方銀行と共同事業を展開しており、社会的な信頼性が非常に高いサービスです。

4. PAYTODAY(ペイトゥデイ)

| 運営会社 | Dualtap Property Management株式会社 |

|---|---|

| 手数料 | 1.0% 〜 9.5% |

| 入金スピード | 最短即日 |

| 契約形態 | 2社間 |

女性経営者が運営し、透明性の高い情報発信とスピード感が特徴のオンライン完結型サービスです。

- 上限手数料の明示: 手数料の上限が9.5%とあらかじめ決まっており、法外な請求をされる心配がありません。

- ベンチャー・スタートアップに強い: 成長スピードの速い企業のつなぎ資金としての利用実績が豊富です。

- 即日対応の実行力: 審査から振込までの工程がデジタル化されており、急ぎの資金ニーズに強く応えてくれます。

5. 一般社団法人 日本中小企業金融サポート機構

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

|---|---|

| 手数料 | 1.5% 〜 10.0% |

| 入金スピード | 最短3時間 |

| 契約形態 | 2社間 / 3社間 |

非営利団体が運営しており、経営支援の一環としてファクタリングを提供しているのが特徴です。

- 営利目的すぎない安心感: 経営革新等支援機関に認定されており、強引な勧誘がなく丁寧なカウンセリングを受けられます。

- トータルサポート: ファクタリングだけでなく、補助金や助成金の活用など、総合的な資金調達のアドバイスが可能です。

- 柔軟な契約: 2社間と3社間のどちらが自社に適しているか、中立的な立場で提案してくれます。

法人ファクタリングの口コミ・評判まとめ

実際にサービスを利用した法人経営者の声を分析し、評価されている点と利用前に確認すべき注意点を整理しました。

良い口コミ|ファクタリングが評価されているポイント

- 「銀行融資が間に合わない時に助かった」: 審査落ちした経験がある企業でも、売掛先の信用により無事に資金を確保できたという声が目立ちます。

- 「資金繰りだけでなく経営全般の相談に乗ってくれた」: 単なる事務作業ではなく、こちらの資金事情を汲み取った柔軟な審査を評価する声があります。

- 「取引先に知られずに済んだ」: 2社間契約で登記保留ができるサービスは、取引先との関係性を重視する法人に高く評価されています。

気になる口コミ|事前に知っておくべき不満点

- 「初回は上限額が低かった」: 実績がない初回取引では、希望する満額の買い取りが難しいケースもあるため、事前の見積もりが重要です。

- 「オンラインでも電話確認はあった」: 完全非対面を謳っていても、最終確認として担当者からの電話やWeb面談が必要になる場合があります。

- 「手数料の負担感」: 利益率が低い事業の場合、手数料の支払いが経営に与える影響を冷静に計算しておく必要があります。

失敗しないための口コミチェック法

ネット上の口コミを判断材料にする際は、以下の視点で情報の信憑性を確認してください。

1. 具体的な状況が書かれているか

「良かった」という抽象的な感想ではなく、「建設業で工期が伸びたため、外注費の支払いに利用した」など、具体的な業種や利用背景が書かれているものは信頼に値します。

2. 手数料や振込スピードの具体性

「サイトに書いてある通り2%だった」「実際に申し込んで3時間で着金した」など、数値に基づいた評価があるかを確認しましょう。

3. 公式サイトの導入事例

実名や社名を出してインタビューに答えている事例は、そのサービスが法的に健全であり、利用満足度が高いことを示す強力な根拠になります。

法人向けファクタリングとその他の資金調達方法との使い分け

法人向けのファクタリング会社とその他の資金調達方法の使い分け方法について解説します。

それぞれの資金調達方法のコストや入金スピードとの違いを解説するとともに、ファクタリングとの使い分け方法について詳しく解説していきます。

銀行融資・日本政策金融公庫

銀行融資や日本政策金融公庫の融資は金利が1%〜4%台と非常に低く、月商の数ヶ月程度の運転資金から年商を超えるような設備資金まで幅広く調達することが可能です。

低金利で資金調達をしたいと思ったら、まずは銀行や日本政策金融公庫へ相談に行くのが基本です。

しかし銀行融資や日本政策金融公庫の融資には次の2つのデメリットがあります。

- 融資までに時間がかかる

- 審査が厳しい

銀行融資で2週間〜3週間程度、日本政策金融公庫で1ヶ月以上の時間が申し込みから融資までに必要です。

そのため、急いで資金が必要な場合には銀行や日本政策金融公庫では間に合いません。

ファクタリングであれば最短即日入金に対応しているので、急いで資金が必要なタイミングでも利用できます。

また、銀行融資や日本政策金融公庫の融資は審査が厳しくなっています。

赤字・債務超過が重なっている場合は審査通過は難しくなりますし、税金滞納がある場合も審査通過は困難です。

ファクタリングであれば売掛先企業の信用で審査を受けられるので、銀行や日本政策金融公庫の審査に通過できなかった場合も審査通過の可能性があります。

制度融資

制度融資とは地方自治体が地元の金融機関に対して預けている預託金の範囲内で融資を行い、信用保証協会が保証をつける融資です。

融資の金利や上限額などの条件は地方自治体が決めており、自治体によっては利息や保証料の補助をおこなっているので、非常に低金利で融資を受けられる点が特徴です。

地元企業の資金繰り円滑化のために提供されており、銀行にとってはほぼリスクがないことから、審査に通過しやすいローンとしても知られれています。

しかし、制度融資は銀行・自治体・信用保証協会の3者の審査に通過する必要があるので、申し込みから融資までに非常に時間がかかる点がデメリットです。

場合によっては1ヶ月以上の時間がかかることがあるので、緊急時の資金調達には間に合いません。

また、審査に通過しやすい制度資金でも赤字や債務超過の企業は審査通過が難しいですし、税金で運用されている融資なので、税金滞納がある企業は利用できません。

このような場合には、最短即日入金に対応し、売掛先企業の信用で審査を受けられるファクタリングが活用できます。

ビジネスローン

ビジネスローンとは消費者金融・信販会社・カード会社などの民間貸金業者が取り扱っている事業資金です。

銀行や日本政策金融公庫よりも審査基準が緩く、赤字や債務超過でも審査に通過できる場合があります。

また、最短即日融資にも対応しているので、緊急で資金が必要なタイミングでも活用できます。

ビジネスローンは決算書や確定申告書に対してはそれほど厳しい審査はおこないません。

しかし、代表者の個人信用情報に対して審査を行うので、代表者の個人信用情報がブラックの場合には審査に通過できない可能性があります。

ファクタリングの審査では重視されるのは売掛先企業の信用ですし、審査で代表者の個人信用情報を確認されるようなことはありません。

そのため、ファクタリングであればビジネスローンの審査に落ちても審査に通過できる可能性があります。

ビジネスローンの審査に落ちた場合は、ファクタリングの利用を検討しましょう。

補助金・助成金

補助金・助成金とは国や都道府県が特定の政策目標を実現するために、当該事業を行う企業に対した補助をおこなうものです。

返済不要のお金なので受給できれば財務状況は安定しますし、負担額をかなり抑えて設備投資などができます。

ただし、補助金は申し込みから受給まで数ヶ月から1年以上かかる場合があります。

そのため「急いで投資をしたい」というようば場面では時間的に間に合いません。

また、補助金最大の注意点が補助対象経費は前払いになるということです。

例えば、会社に1億円の機械設備を導入するために半分を補助金で賄う場合、最初に1億円で機械設備を購入し、支払いが終わった段階で補助金5,000万円が入金になるという流れになります。

つまり、補助金は補助金対象になる部分も事前に自分で用意しなければならないため、最初は資金繰りが大変になります。

ファクタリング会社によっては補助金の決定通知を債権とみなして、補助金相当額をファクタリングによって提供している会社も少なくありません。

ファクタリングによって補助金の「前払い」という最大のデメリットを補うことができます。

なお、補助金や助成金が使い道が完全に管理されており、支出したすべての領収書を提出しなければなりません。

そのため、運転資金などで自由に利用することはできませんが、ファクタリングは運転資金でも設備資金でも自由に利用できます。

請求書カード払い

請求書カード払いは資金調達手段ではありませんが、資金繰りに有用な方法です。

請求書カード払い業者へ取引先への請求書をカードで支払い、請求書カード払い業者が利用者名義で取引先に対して代金を立て替えて支払ってくれるという方法です。

この方法であれば、手元に取引先に支払うお金がなくても、取引先に対して期日通りに支払うことができますし、現金の流出はクレジットカードの支払日である翌月以降になるので、資金繰りにも寄与します。

ただし、請求書カード払いで支払うことができるのはあくまでも特定の取引先に対する支払いのみで、運転資金として調達したお金を自由に使うことは不可能です。

請求書カード払いはあくまでも請求書を活用した資金繰り手段であって、資金調達手段ではありません。

請求書を活用して外部から資金調達したいのであれば、ファクタリングを利用しましょう。

法人向けファクタリングの審査基準と通過率を高める重要ポイント

法人向けファクタリングは銀行融資よりも審査が柔軟ですが、決して「無審査」ではありません。

審査の仕組みを正しく理解し、適切な売掛債権を選ぶことが早期に資金調達するための重要なポイントです。

ファクタリング会社がチェックする6つの基本審査項目

審査では「売掛金が期日に確実に支払われるか」という点に最も重点が置かれます。

具体的には、以下の項目が総合的に判断されます。

| 審査項目 | チェックされる内容 |

|---|---|

| 売掛先の社会的信用度 | 売掛先の経営状態や支払い能力(倒産リスクの有無) |

| 売掛先との取引歴 | 過去に継続的な取引があるか(初回より継続の方が有利) |

| 売掛債権の入金実績 | 通帳等で、過去に期日通りの入金が確認できるか |

| 売掛債権の支払期日 | 支払いまでの期間が長すぎないか(短いほど高評価) |

| 売掛債権の実在性 | 請求書や契約書があり、架空の債権ではないか |

| 法人の設立時期 | 利用側の法人が実在し、一定の活動実体があるか |

審査通過の可能性を高める3つの鉄則

審査通過率を高めるためには、手元にある売掛債権の中から「最も安全に見えるもの」を選ぶのが戦略的です。

- 取引年数が長い相手を選ぶ: 長年の取引実績は、それ自体が強力な信頼の証拠になります。

- 支払期日が近いものを選ぶ: 入金日が数ヶ月先のものより、数週間後に入金される債権の方が未回収リスクが低いと判断されます。

- 会社の規模に見合った金額を選ぶ: 売上規模に対して不自然に大きすぎる金額は、架空債権を疑われる可能性があるため注意が必要です。

要注意!審査落ちを招く代表的な要因と対策

審査に落ちてしまう場合、そこには明確な理由があります。

以下のケースに該当しないか、事前のチェックが重要です。

1. 売掛先(取引先)側の問題

売掛先が個人事業主(BtoC)であったり、経営状況が著しく悪化している場合は、回収不能リスクを懸念して審査落ちする可能性が高まります。

また、設立間もない企業で情報が極端に少ない場合も、実在性を疑われる要因となります。

2. 売掛債権そのものの不備

支払いサイトが極端に長い(120日超など)場合や、既に他社に譲渡済みの債権(二重譲渡)は、法律的・リスク的な観点から買い取りが拒否されます。

二重譲渡は故意でなくとも犯罪行為に該当するため、管理には細心の注意を払いましょう。

3. 利用者自身の信頼性

申し込み時の書類に不備が多い、あるいは面談での説明が二転三転するなど、人柄や誠実さに疑念を持たれると審査に悪影響を及ぼします。

ファクタリング会社は「この経営者は信頼できる人物か」という定性的な評価もおこなっています。

審査が不安な場合の打開策:3社間ファクタリング

2社間ファクタリングの審査が厳しいと感じる場合は、売掛先の合意を得る「3社間ファクタリング」を検討しましょう。

3社間は直接売掛先からファクタリング会社へ入金される仕組みのため、代金流用のリスクがなくなり、審査通過率が向上します。

法人向けファクタリングに関するよくある質問

法人向けファクタリングに関するよくある質問は以下の通りです。

- 法人向けファクタリングは違法ですか?

- 銀行融資に審査落ちした法人でもファクタリングを利用できる?

- 法人向けファクタリングで買取できない債権はある?

- 法人向けファクタリングは個人事業主も利用できる?

- ファクタリングは法人税・所得税の対象ですか?

法人向けファクタリングは違法ですか?

法人向けファクタリングは違法ではありません。中小企業庁では法人向けファクタリングの風評被害を防止するために、売掛債権の利用促進が国の施策であることを明記しています。

また同様に、民法466条でも売掛債権は譲渡できると記載されている他、法的にみてファクタリングは債権譲渡契約であるとされているのです。このように、法人向けファクタリングは合法な売掛債権の譲渡であり、違法な行為ではないことが理解できます。

銀行融資に審査落ちした法人でもファクタリングを利用できる?

銀行融資に審査落ちした法人でも、ファクタリングを利用することは可能です。法人向けファクタリングでは、売掛先の支払い能力を重要視しています。そのため、法人向けファクタリングを利用する企業の経営状況は問われないので、銀行融資に審査落ちしても利用できるのです。

また、赤字決済や税金滞納中であっても利用できる可能性がありますので、幅広い企業で利用できる金融サービスとなっています。

法人向けファクタリングで買取できない債権はある?

法人向けファクタリングで買取できない債権はあります。買取可能な売掛債権は確定債権・将来債権がありますが、将来債権の買取を行っているケースは少なく、殆どが確定債権のみの買取です。

また、支払期日の過ぎてしまい不良債権化した売掛債権は、ファクタリング会社で買取することはできません。なお、給与債権の売買は貸付による融資となってしまうので、ファクタリングできない点は注意しておきましょう。

法人向けファクタリングは個人事業主も利用できる?

法人向けファクタリングは個人事業主も利用することができます。ただし、全てのファクタリング会社で個人事業主がファクタリングを利用できる訳ではありません。そのため、個人事業主でも利用可能と広告を打っているファクタリング会社を利用するようにしましょう。

ただし、売掛債権額が低いと利用できないケースもあるので、少額取引にも対応しているファクタリング会社を選ぶ必要があります。

ファクタリングは法人税・所得税の対象ですか?

ファクタリングは法人税・所得税の対象となっています。なぜならば、ファクタリング会社から入金された売掛債権の譲渡代は、あくまで売上に分類されるからです。対象となる税金は株式会社であれば法人税、個人事業主であれば所得税や個人事業税となります。

- 株式会社:法人税

- 個人事業主様:所得税・個人事業税

ただし、ファクタリング手数料は売上債権売却損として計上する経費なので、損金算入が可能です。

なお、ファクタリングは非課税取引とみなされるので、消費税の対象にはなりません。なぜならば、ファクタリングで発生する債権の取引は、国税庁によって有価証券の譲渡と定められているからです。また、ファクタリングにかかる手数料も非課税とされています。

急な資金調達が必要になったら法人向けファクタリングを検討してみよう

緊急的に素早く資金調達を行いたいのであれば、法人向けファクタリングがおすすめです。最短即日で資金調達・経営状態が悪くても利用できる・銀行融資より審査が柔軟といった特徴がある法人向けファクタリングで、賢く資金繰りをして持続的な経営を目指しましょう。

ただし、中小企業でも無理なく資金調達が可能であるものの、法人向けファクタリングにはメリット・デメリットが存在しています。理解した上で法人向けファクタリングを利用することが必要ですが、それ以上にファクタリング会社選びが重要です。

手数料・入金スピード・信頼性といったポイントを検討し、自社に適切なファクタリング会社を選びましょう。また、経営のアドバイスをくれるファクタリング会社もあるので、経営改善の足掛かりとなるかも知れません。いずれにしても、資金調達に困っている場合は法人向けファクタリングを検討するといいでしょう。

無料

無料