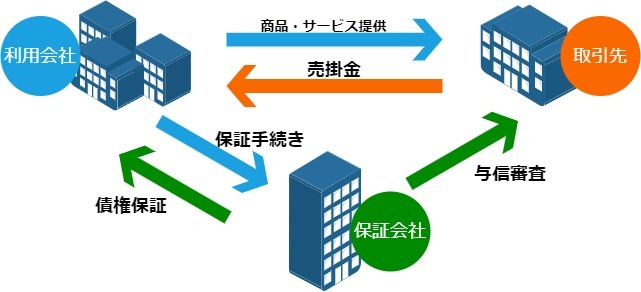

保証ファクタリングは、信用力について不安がある取引先の売掛債権の貸し倒れリスクを回避する「保険」の目的で利用されるファクタリング・サービスです。

新規取引の際は保証会社が取引先を信用調査して保証限度額を決め、万が一、取引先の倒産などで売掛金が回収できなくなった場合は、枠内の範囲内で保証金が支払われます。

保証ファクタリングの概要

保証ファクタリングは、企業が保有する売掛債権に保険をかけることで、信用不安のある取引先の貸し倒れリスクを回避するサービスです。

万が一、支払企業の倒産や経営破綻などが原因で債権が回収不能となった場合、保証会社が保証限度額の範囲内で保証金を支払います。

つまり、売掛債権を買い取る買取ファクタリングが早期の資金調達やキャッシュフロー改善を主目的としているのに対し、保証ファクタリングは売掛債権に保険をかけて債権の貸し倒れや連鎖倒産、黒字倒産を回避することが主目的と言えます。

さらに、保証ファクタリングの新規取引では売掛先の信用力、返済能力を調査する「与信審査」が行われます。

新規の取引先と取引を開始するにあたって、納入企業が商品やサービスを納入した後、取引先から代金を回収できるかどうかは確実ではありません(不確実性リスク)。納入企業は取引先の信用力や返済能力を予測・分析し、損失を抑えながら債権の未回収を回避・低減する「与信管理」が必要となります。

しかし、中小零細企業では取引先の与信管理にまで手が回らないケースが多く、債権の回収業務も大きな負担となってしまいます。

利用会社(納入企業)には保証料の支払いが発生しますが、保証ファクタリングを利用することで貸し倒れリスクの回避、与信・債権管理のアウトソーシングが可能です。

保証ファクタリングの仕組み

- 利用会社と保証会社が基本契約を結ぶ

- 保証会社が利用会社の取引先を与信審査して保証限度額を決定する

- 保証会社と利用会社で取引先別に保証契約を結ぶ

- 保証開始・利用会社は保証料を支払う

取引先の破産手続開始、手形の不渡り、会社更生手続等が行われた場合、保証会社は利用会社に対して保証金を支払います。

信用力の調査は定期的に行われ、取引先の信用力が低下しているとみなされた場合は、保証限度額が見直されたり、保証そのものが撤回される可能性もあります。

保証ファクタリングのメリット

保証ファクタリングの利用会社が得られるメリットは以下のとおりです。

貸し倒れリスクの回避

保証ファクタリングの最大のメリットが、取引先の貸し倒れリスクを回避できることです。

取引先の貸し倒れで売掛金が回収できないと、自社の資金ショートや黒字倒産、連鎖倒産を招いてしまいます。

保証契約を結ぶことで利用会社は保証料を支払うことになりますが、仮に取引先が倒産などで売掛金の回収不能となった場合、保証会社から保証限度額の範囲内で保証金を受け取ることができ、全損を免れます。

与信管理のアウトソーシング

商品やサービスを先に納入して後から支払いを受けるという信用取引の特性上、新規の取引先と信用取引を開始するか否かの判断に、取引先の支払い能力は重要なポイントです。

取引先の支払い能力は与信審査によって明らかとなりますが、複数の取引先の与信管理に割く人員や時間がないという中小零細企業も少なくありません。

保証ファクタリングを契約すると、保証会社に取引先の与信審査、与信管理をアウトソーシングできます。

保証会社によっては与信審査のみ無料で提供しているところもあるため、新規取引先との取引開始の判断の一助となるでしょう。

取引先に通知不要で保証契約を結べる

保証ファクタリングは利用会社と保証会社の2社間契約ですので、取引先に保証契約を結んでいることを知られずに手続きを進められます。