この記事は約14分で読めます。

法人が資金調達を行うための方法には多くの種類があります。

一方で、即日で資金調達可能なものは特定の方法に限られ、ビジネスローンやファクタリング、手形割引などが挙げられます。

また、資金調達方法によって向いている事業者が異なり、審査を通過するための条件を満たすことが必要です。

今回は、緊急に事業資金を必要とする法人が即日で資金調達するための方法を解説をします。

法人が即日資金調達できる方法

法人が即日で資金調達可能な方法には、主に以下の3種類があります。

法人で事業運営を行う経営者にとっては、資金繰りが悪化して緊急で資金が必要になる事態に陥ることもあります。

即日で資金調達できる方法を事前に確認しておきましょう。

ビジネスローン

ビジネスローンは、消費者金融などの金融機関から融資される事業向けのローン商品です。

事業に必要な資金を借り入れることを条件とするため、私的利用はできない事業性融資です。

ビジネスローンを提供する金融機関には、銀行や消費者金融、信販会社などが挙げられます。ビジネスローンの主な種類として、「銀行ビジネスローン」と「ノンバンク系ビジネスローン」に二分されます。

通常の銀行融資や公的融資と比較して、資金調達スピードの早さがビジネスローンの最大の特徴です。また、担保や保証人も不要で利用可能なものも多く、手続きに時間を要しません。

一方で、ビジネスローンは金利が高く設定されていることから、なるべく短期間の利用で早期の資金調達としての利用がおすすめです。

ファクタリング

保有する売掛債権をファクタリング会社に売却して資金調達を行う方法を、ファクタリングといいます。

自社の経営状況によって審査に引っかかってしまうことがないため、融資を受けられない場合や即日で事業資金が必要な緊急時に有効な資金調達方法です。

ファクタリングでは借入を一切行わないため、信用情報への影響なく資金調達ができます。

一方で、売却する売掛債権を保有していないとファクタリングの利用は困難です。また、ファクタリングでは売掛債権の金額を超える資金調達が不可能であり、融資のように借入の希望額を提示できません。

手数料も高めであるため、即日などの緊急時や短期的な資金調達としての利用がおすすめの資金調達方法です。

手形割引

手形割引は、満期日までに記載された金額を支払うことを示す手形を金融機関や業者への売却によって現金化する方法です。

支払期日に到達していない手形を保有していれば、期日前に早期に換金が可能です。反面、手形割引の利用には手数料が発生するため、手形の満額を受け取ることが不可能になってしまいます。

また、手形が未回収の場合に利用者に対して請求が行われる「償還請求権」が発生するリスクもはらんでいます。

早期の現金化が可能な一方で、余分なコストがかかることを加味して利用しましょう。

法人向け資金調達方法の一種「ビジネスローン」とは

法人が事業を運営するために必要な事業資金を、借入によって賄えるのが「ビジネスローン」です。

ビジネスローンには、融資元の金融機関によって分けられる以下の2種類があります。

- ノンバンク系ビジネスローン

- 銀行ビジネスローン

ノンバンク系ビジネスローン

銀行以外の消費者金融や信販会社から融資される事業用ローンは、「ノンバンク系ビジネスローン」と呼ばれています。

最大の特徴は、最短即日で借入が可能な商品が多い点です。銀行ビジネスローンでは申請から融資までに約3日〜5日程度を要する場合が多いのに対して、ノンバンク系ビジネスローンなら即日で資金調達できる強みがあります。

また、銀行ビジネスローンでは店頭での手続きを必要とする場合が多い一方、ノンバンク系ビジネスローンではオンライン上で手続きを完結できる商品が多いことも特徴です。

即日で融資を受けたい人や来店する時間のない忙しい人に、ノンバンク系ビジネスローンはおすすめの資金調達手法です。

銀行ビジネスローン

銀行から融資されるビジネスローンのことを「銀行ビジネスローン」といいます。

ノンバンク系ビジネスローンと比較すると、金利が低めに設定されている反面、審査基準が厳しいのが特徴です。また、ノンバンク系よりも借入限度額が高いため、高額の融資も見込めるビジネスローンです。

一方で、ノンバンク系ビジネスローンと同様の即日融資は難しく、申請から融資まで最短でも3日程度を要します。即日は望めなくとも、融資に1ヶ月ほどかかる銀行融資に比べれば素早い資金調達が可能です。

即日融資を必要とせず、低金利で大口の融資を希望する人におすすめの資金調達手法です。

即日融資なら「ノンバンク系ビジネスローン」

即日融資を受けるのであれば、事業用ローンのなかでも「ノンバンク系ビジネスローン」がおすすめです。

消費者金融や信販会社のノンバンク系と比べて、銀行ビジネスローンは審査基準が厳しく、相応の時間を要するため即日融資に対応していません。

ノンバンク系ビジネスローンであれば、オンライン完結型の迅速な手続きで最短即日の融資を受けられます。

ノンバンク系ビジネスローンのメリット

ノンバンク系ビジネスローンには、即日融資を含め以下の3つのメリットがあります。

- 迅速に融資を受けられる

- 担保・保証人が不要

- 総量規制の対象外

迅速に融資を受けられる

ノンバンク系ビジネスローンの大きな強みの一つは、申請から融資まで最短即日の素早さにあります。

従来の銀行融資や銀行ビジネスローンでは審査が数日に及ぶ場合がほとんどで、即時に資金を必要とする事業者にはあまり向いていません。

ノンバンク系ビジネスローンでは、「スコアリングシステム」を導入して審査の自動化を図り、迅速な即日融資を実現しています。

担保・保証人が不要

無担保・無保証で融資を受けられることも、ノンバンク系ビジネスローンのメリットに挙げられます。

担保や保証人を必要とする場合、担保にする不動産の抵当権設定や保証契約の締結などに手間がかかるため、申請から融資まで時間を費やします。そのため、即日融資可能なビジネスローンでは無担保や無保証の場合がほとんどです。

ビジネスローンは担保や保証人が不要なので、不動産などの担保や保証人を準備するのが難しい人に適しています。

総量規制の対象外

ノンバンク系ビジネスローンは、総量規制の対象とならず借入が可能です。

総量規制とは、「収入の3分の1を超える貸付を禁止」とする制度として貸金業法で定められています。過度な借入や多重債務を防止する目的で規制されている制度です。

事業用の融資であるビジネスローンも総量規制が適用されることなく利用可能です。

ノンバンク系ビジネスローンのデメリット

得られるメリットの多いノンバンク系ビジネスローンにも、いくつかのデメリットが発生します。

ノンバンク系ビジネスローンのデメリットには、主に以下の3つがあります。

- 融資にかかる金利が高い

- 借入限度額が低い

- 信用情報に傷がつく

融資にかかる金利が高い

ノンバンク系ビジネスローンでは、ほかのローン商品よりも金利が高い傾向にあります。

銀行融資では1〜3%程度ですが、ビジネスローンでは1%〜15%程度に及ぶ金利が設定されています。また、同じビジネスローンでも銀行ビジネスローンでは上限金利15%程度ですが、ノンバンク系では上限18%程度まで高くなります。

即時の資金調達が必要で短期の借入に利用するには向いていますが、金利が高く付きコストが嵩みやすい長期の借入には注意が必要です。

借入限度額が低い

ノンバンク系ビジネスローンは借入限度額は低く設定されているため、そこまで多額の融資を受けられないデメリットがあります。

銀行や国の融資の数千万円〜数億円に及ぶ限度額と比較すると、ノンバンク系ビジネスローンでは数百万円や多くて数千万円程度と低い金額までしか借入ができません。

また、ノンバンク系ビジネスローンでは金利が高いため、多額の融資を希望する事業者向きではありません。

即日の資金調達が必要で少額の融資でなければ、高コストのノンバンク系ビジネスローンは利用を控えるのが賢明です。

将来的な融資審査への悪影響

ビジネスローンを利用した事実が、将来的に受ける融資審査に影響を及ぼすデメリットもあります。

申請したビジネスローンの融資を受けると、利用したビジネスローンや借入先の履歴が決算書に記載されてしまいます。

ノンバンク系ビジネスローンの利用は、銀行や公的な融資を受けていないことから資金繰りの悪化を勘繰られてしまいかねません。

返済能力や経営状況をチェックされるため、銀行融資の今後の審査で不利になるリスクがあることを考慮して利用する必要があります。

ノンバンク系ビジネスローンが向いている事業者の特徴

ノンバンク系ビジネスローンを利用すべき事業者の特徴は、以下の3つです。

- 緊急時に即日融資を受けたい

- 無担保・無保証で借入したい

- 短期間で小口の融資を受けたい

銀行のほかの融資よりも、素早い資金調達で即日での融資を受けられます。緊急時に即日資金調達をしたいなら、ビジネスローンの利用をまずは検討しましょう。

また、担保や保証人が用意できず融資に困っている人にも、無担保・無保証が多いノンバンク系ビジネスローンが適しています。

銀行融資や銀行ビジネスローンよりも、手数料が高く借入限度額が低いため、緊急的な短期間の資金調達や小口融資を希望する事業者におすすめです。

即日資金調達可能な法人向けビジネスローンのおすすめ7選

即日で資金調達可能なおすすめのノンバンク系ビジネスローンを7つご紹介します。

おすすめビジネスローンは以下の7選です。

- AGビジネスサポート「事業者向けビジネスローン」

- オリックス・クレジット「VIPローンカードBUISINESS」

- キャレント「スーパーローン」

- アクト・ウィル「ビジネスローン」

- オージェイ「無担保融資」

- 三鷹産業「ビジネスローン(商工ローン)」

- ユニーファイナンス「事業者様向けビジネスローン」

AGビジネスサポート「事業者向けビジネスローン」

| 金利 | 3.1〜18.0% |

| 融資限度額 | 50万円〜1,000万円 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 原則不要(法人は代表者に連帯保証が必要) |

| 融資対象者 | 法人または個人事業主

(法人:75歳まで、個人事業主:69歳まで) |

| 返済方式・返済期間 | 元利均等返済:最長5年、元金一括返済:最長1年 |

| 公式サイト | https://www.aiful-bf.co.jp/products/business_loan/ |

AGビジネスサポートの事業者向けビジネスローンは、上限1,000万円まで借入可能な商品です。

担保と保証人が原則不要で審査スピードがスムーズなため、即日融資が可能な点が強みとして挙げられます。また、申請から融資までWebと郵送で完結するため、原則来店不要で申し込みが可能です。

即日で資金調達が必要で来店する時間のない事業者におすすめのビジネスローンです。

オリックス・クレジット「VIPローンカードBUISINESS」

| 金利 | 6.0〜17.8% |

| 融資限度額 | 50万円〜500万円 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 融資対象者 | 20歳~69歳までの方で、以下のいずれかに該当する方

・業歴1年以上の個人事業主の方 ・法人格を有する事業の代表者の方 |

| 返済方式・返済期間 | リボルビング払い

最長10年2ヵ月・122回払い(500万円をご融資利率14.9%・毎月ご返済額8万円でご利用いただいた場合) |

| 公式サイト | https://www.orixcredit.co.jp/loan/vipbusiness/ |

最短60分のスピーディな審査により、最短即日での借入が可能な「即契」が特徴です。Web上での申請で完結するため、郵送や申請書記入などの手間が不要で契約できます。

借入限度額は500万円の上限が設定されており、無理のない範囲で借入しやすい商品です。

借入と返済では全国の17万台以上の銀行・コンビニATMから即時振込・即時返済が24時間365日利用可能です。

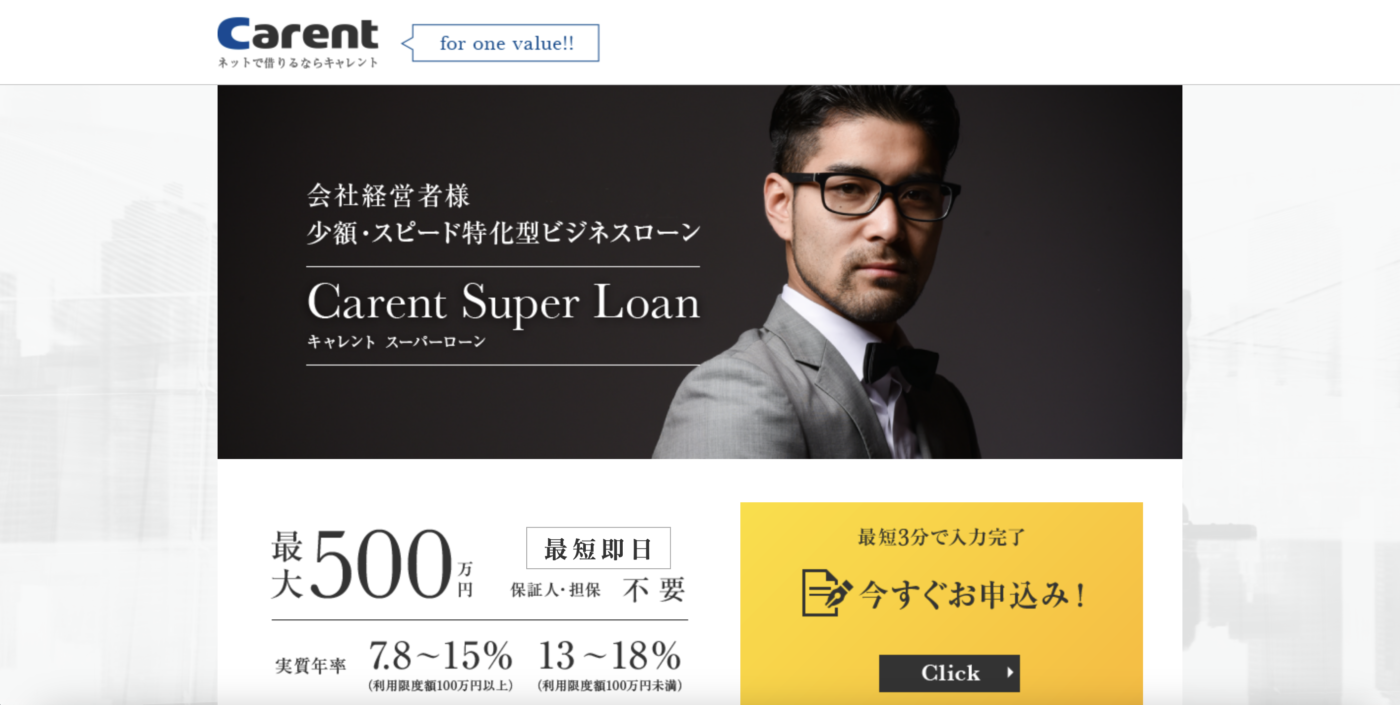

キャレント「スーパーローン」

| 金利 | 7.8〜18.0% |

| 融資限度額 | 1万円〜500万円 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 不要 |

| 融資対象者 | 法人のみ |

| 返済方式・返済期間 | 元金均等返済方式/最長120ヶ月 |

| 公式サイト | http://www.ca-rent.jp/lp/01/businessloan.html |

キャレントの「スーパーローン」は、スマホひとつで取引可能なネット完結型ビジネスローンです。

入力わずか3分の申込と最短30分の審査で即日融資が受けられる対応スピードが魅力です。

即日融資が可能な商品のため、即時の利用ではなく緊急で事業資金が必要なタイミングに合わせて融資枠・資金調達枠を確保しておくこともできます。

借入限度額は上限500万円までに設定されています。利用限度額が100万円以上の場合には7.8〜15.0%と、ノンバンク系ビジネスローンとしては比較的低金利で利用可能でおすすめです。

アクト・ウィル「ビジネスローン」

| 金利 | 7.5〜15.0% |

| 融資限度額 | 300万円〜1億円 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 原則不要(要審査) |

| 融資対象者 | 法人(年商5,000万円以上) |

| 返済方式・返済期間 | 一括または分割返済(元金均等払い)/1ヶ月〜3年 |

| 公式サイト | https://actwill.co.jp/ |

アクト・ウィル「ビジネスローン」は、最大1億円までの高額な資金調達や大口の融資が可能な商品です。

無担保・無保証で即日融資を受けられるため、緊急時の資金調達にも対応できます。

また、小切手や手形を保有する事業者を対象に、30日間利息無料で融資を受けられる「新規貸付キャンペーン」が期間限定で実施中です。

年々、銀行融資の審査が厳格化するなかで、資金難に苦しむ中小企業をサポートしてきた数多くの実績があります。融資対象の年商5,000万円以上を満たす中小企業におすすめのビジネスローンです。

オージェイ「無担保融資」

| 金利 | 10.0〜15.0%以下(実質年率) |

| 融資限度額 | 30万円〜2,000万円 |

| 融資スピード | 最短即日 |

| 担保・保証人 | 原則不要(法人の場合代表者の保証が必要)

※審査の結果により担保、第三者の保証人が必要となる場合があります。 【担保の種類】不動産・動産・売掛債権など |

| 融資対象者 | 法人または個人事業主 |

| 返済方式・返済期間 | 一括返済・元金均等・元利均等・自由返済

( 1ヶ月(1回)~36ヶ月(36回)) |

| 公式サイト | https://oj-finance.com/entrepreneur/unsecured/ |

オージェイの「無担保融資」は、その名のとおり担保不要で借入できるビジネスローンです。

事業者の信用による判断で即日融資が可能であり、突発的な資金需要にも迅速に対応してくれます。営業年数や年商などの申請条件は設けられておらず、法人から個人事業主まで利用が可能です。

上限2,000万円までの借入ができますが、金利は10〜18%と他社よりも下限が高いため、借入期間には注意が必要です。

三鷹産業「ビジネスローン(商工ローン)」

| 金利 | 【100万円以上】 6.00%~15.00%

【100万円未満】 6.00%~18.00% |

| 融資限度額 | 50万円〜1,000万円 |

| 融資スピード | 面談後、即日融資可 |

| 担保・保証人 | 審査によっては保証人・担保(不動産)が必要な場合あり

※法人の場合は代表者の連帯保証が必要 |

| 融資対象者 | 法人(中小企業)または個人事業主 |

| 返済方式・返済期間 | 元利均等返済(3年以内、36回まで)

一括返済(6カ月以内) |

| 公式サイト | https://www.mitaka.gr.jp/commodity/business.html |

関西一円の中小企業や個人事業主を対象とした三鷹産業のビジネスローンです。

50〜1,000万円の少額の範囲での融資で、即日審査・即日融資の迅速な対応を受けられます。

無料で気軽に見積もりや相談が可能で、面談では担当者から資金ニーズに合う最適なプランが提案されるため、柔軟な資金調達ができます。

ユニーファイナンス「事業者様向けビジネスローン」

| 金利 | 12.00〜17.95% |

| 融資限度額 | 【ビジネスローン】〜200万円

【スーパービジネスローン】100万円〜1,000万円 |

| 融資スピード | 新規契約を除き、即日融資可 |

| 担保・保証人 | 担保:土地・建物・有価証券(スーパービジネスローン)

保証人:1名以上必要(スーパービジネスローン) |

| 融資対象者 | 法人または個人事業主(満23歳以上満70歳未満) |

| 返済方式・返済期間 | 残高スライドリボルビング・元金均等分割・元利均等分割方式

(ビジネスローン:原則3年・36回以内 スーパービジネスローン:原則5年・60回以内) |

| 公式サイト | https://www.292957.jp/index.html |

上限200万円の「ビジネスローン」と100〜1,000万円の「スーパービジネスローン」が選べるユニーファイナンスの事業用ローンです。

新規契約者は対象外ですが、継続取引や過去に取引した事業者を対象に即日融資が可能なため、一度取引を行うと緊急時に資金調達がしやすくなります。

店頭・FAX・インターネット・電話と4つの申請方法と、郵送・来店・コンビニの3つの契約方法から事業者の都合に合わせて選びながら手続きを進められます。

ビジネスローンに謳われている「即日」の注意点

「即日」と掲げられているビジネスローンには、即日融資ではなく即日審査のことを示している場合もあるため注意が必要です。

即日融資とは、審査から融資まで即日で完了することです。一方、即日審査では審査のみ即日で完了するだけで融資は翌日以降に行われます。

「即日」のワードやイメージだけで判断して契約してしまうと、認識違いで契約内容に齟齬が生じてしまいます。

すぐにでも緊急で資金を必要とする場合、事業の資金繰りにも影響を与えかねません。契約締結までの見積もりや相談時に「即日融資」が受けられるか確認を取りましょう。

ビジネスローンの即日融資を受けるためのポイント

即日融資が可能なビジネスローンに申し込む際に、準備しておくべきポイントをご紹介します。

以下の3つのポイントを押さえれば、即日融資を受けるための確実性が上げられます。

必要書類の事前準備

申請時に求められる必要書類を事前に準備しておきましょう。

利用するビジネスローンによって必要書類は異なるため、各社の公式サイトや問い合わせを通じて事前に確認しておくと慌てることなく安心です。

ビジネスローン申請時の必要書類の例として、三鷹産業「ビジネスローン(商工ローン)」の申し込みで求められる書類は法人・個人それぞれ以下のとおりです。

【法人】

- 法人印鑑証明

- 会社謄本

- 法人実印

【個人事業主】

- 印鑑証明

- 住民票

- 実印

- 身分証明書(免許証・保険証・パスポート)

審査落ちを考慮し同時進行で別の候補を複数準備する

確実に審査に通過できる保証はないため、他社のビジネスローンへの申し込みにすぐに進めるように事前に準備しておきましょう。

審査の早い即日融資のビジネスローンであれば、長い時間待つことなくすぐに審査結果が判明します。即日融資やなるべく早い資金調達を希望するならば、1社目に審査落ちしてもすぐに2社目の申し込みに移行できるように備えることが重要です。

とはいえ、複数社への申し込みを同じタイミングで行ってしまうと「多重申し込み」として信用情報に記録されてしまうため、注意が必要です。

必ず1社単位で申し込みを行い、審査落ちの結果を受けて2社目の申請へ進みましょう。

申し込みは平日の午前中に行う

確実に即日融資を受けるには、平日の午前中に申し込みを済ませることが重要です。

即日融資が可能なビジネスローンでも、審査や手続きに多少の時間を要します。申し込みが遅い時間だと融資が翌日以降に持ち越される可能性があります。

また、土日には即日融資を止めているところもあります。平日の営業時間内の午前中などのなるべく早い時間帯の申請がおすすめです。

ビジネスローン以外に即日で資金調達するなら「ファクタリング」

ビジネスローンのほかに即日で資金調達を行う方法の一つに「ファクタリング」があります。

ファクタリングとは、会社が持つ売掛債権の売却によって資金を得る金融サービスのことです。

ファクタリングの種類には、利用者とファクタリング会社の2社間で契約を締結するものと、売掛先企業との契約や承諾が必要な3社間のものがあります。

2社間ファクタリングとは

利用者とファクタリング会社の2社間での契約締結によって実施されるのが、2社間ファクタリングです。

売掛先を介さないため、売掛先への承諾不要で売掛債権の取引が可能です。

3社間よりもファクタリング会社との直接の取引のみで行われるため、即日資金調達などスムーズに進められます。

ただし、3社間ファクタリングよりも手数料が高くなるのが大きな懸念点の一つです。一方で、売掛先企業にファクタリングを利用する通知を避けたい場合や、素早い現金化を望む場合におすすめの形態です。

3社間ファクタリングとは

利用者とファクタリング会社だけでなく、売掛先企業も含めて3社で契約締結されるのが、3社間ファクタリングです。

3社間を通じた取引が行われ、売掛先企業へのファクタリング利用の通知や承諾が求められます。

売掛債権の現金化や資金調達には時間を要するデメリットがあります。その反面、2社間よりも手数料が低く、コストを抑えて利用可能です。

ファクタリングのメリット・デメリット

ファクタリングを利用するうえで発生する、メリットとデメリットの両面をそれぞれご紹介します。

ビジネスローンなどの借入とは異なり、売掛債権の売却によって資金調達を行うため、事業者の状況によってファクタリングを利用すべきかが変わってきます。

ファクタリングのメリット・デメリットを把握して最適な資金調達方法を選ぶことが重要です。

ファクタリングのメリット

ファクタリングを利用するメリットには、主に以下の4つが挙げられます。

- オフバランス化できる

- 借入不要な売掛債権の売却で信用情報に影響がない

- 資金調達スピードが早い

- 業績に関係なく資金調達でき、審査のハードルが低い

オフバランス化できる

ファクタリングの利用によって、経営改善の一つとしてオフバランス化が可能です。

オフバランスとは、決算書の貸借対照表の資産や負債を減らして小さくする効果のことを指します。

ファクタリングでのオフバランス化では、自社が所有する売掛債権の売却によって流動資産を減らすことにつながります。

なるべく少ない資産で利益を上げていることが高い企業評価につなげられます。オフバランス化によって「ROA(総資産利益率)」の数値を上げられることが最大のメリットです。

借入不要な売掛債権の売却で信用情報に影響がない

ビジネスローンや銀行融資などの借入とは異なり、ファクタリングは借入に該当しないため、負債として信用情報に悪影響が及ぶことはありません。

ファクタリングは売掛債権の売却を通じて現金化を図るため、融資を受けることがないのが特徴です。今後の融資の利用時に必要な審査にも影響を与えないため、信用情報を考慮する方におすすめの資金調達方法です。

資金調達スピードが早い

ファクタリングのなによりのメリットは、資金調達のスピードが早いことです。

ファクタリングサービスの多くが最短即日での現金化に対応しており、売却する売掛債権の目処さえ立てば早急に資金調達が可能です。

特に、売掛先企業を含めない「2社間ファクタリング」では即日で迅速に入金されるため、緊急時の資金調達に向いています。

業績に関係なく資金調達でき、審査のハードルが低い

ファクタリングでは業績が考慮されない柔軟な審査基準のため、審査を通過しやすいメリットがあります。

ファクタリングは借入ではなく売掛債権の売却による契約です。売掛先企業の与信で判断され、ビジネスローンや銀行融資のように申込者の返済能力が問われません。

返済能力を理由に融資の審査落ちをした方などに、ファクタリングはおすすめの資金調達方法です。

ファクタリングのデメリット

一方、ファクタリングを利用するデメリットには、主に以下の3つが挙げられます。

- 手数料が高い

- 債権譲渡登記が求められる

- 売掛債権の金額を超える資金調達はできない

手数料が高い

ファクタリングに設定されている手数料金利が高く、コストがかかりやすいデメリットがあります。

3社間ファクタリングでは10%未満の手数料が多い一方で、2社間ファクタリングでは18%程度に及ぶところもあります。

銀行融資の金利は5%前後、公的融資の金利は3%未満であり、ほかの資金調達方法よりもファクタリングの手数料が高いことは明白です。

債権譲渡登記が求められる

ファクタリングの契約締結時の条件として、「債権譲渡登記」を必要とする場合があります。

債権譲渡登記とは、ファクタリングで売掛債権を売却によって譲渡した内容を法務局に登記申請を行うことです。

債権譲渡登記を必要とされるファクタリングでは、手続きに時間がかかり、即日資金調達できないデメリットがあります。債権譲渡登記完了後にファクタリング会社と契約締結を行い、売掛債権の売却額が現金化される流れのため、入金まで待つことが必要です。

また、登記にはファクタリングにかかる手数料以外のコストがかかってしまう金銭的なデメリットも発生します。

債権譲渡登記が必要な場合は即日資金調達が難しく、コストがかかってしまうことを理解しておきましょう。

売掛債権の金額を超える資金調達はできない

ファクタリングには、売掛債権の金額以上の資金調達ができない難しさがあります。

ビジネスローンのように借入金額が設定されているわけではないため、ファクタリングでは資金調達の金額を柔軟に変えられません。

用意できる売掛債権以上の金額の資金調達が必要な場合には、ビジネスローンや銀行融資などファクタリング以外の資金調達方法の利用がおすすめです。

ファクタリングが向いている事業者の特徴

ファクタリングを利用すべき事業者の特徴は、以下の3点です。

- 業績悪化などで融資に必要な返済能力を有していない

- 即日での資金調達が必要

- 信用情報に影響なく資金を調達したい

事業者の業績が審査で考慮されないところが、ビジネスローンなどの融資と大きく差別化されている特徴です。今後の融資の審査に影響がないよう、信用情報に悪影響なく利用できるのもファクタリングの大きな魅力です。

また、確実に即日で資金調達できるところもほかの資金調達方法よりも優れています。

ファクタリングは迅速な資金調達と柔軟な審査で利用したい人におすすめです。

即日資金調達できる法人向けファクタリングサービスおすすめ7選

即日で資金調達可能なおすすめのファクタリングサービスを7社ご紹介します。

同じファクタリングサービスでも各社特徴が異なるため、利用する事業者のニーズに合ったものを選ぶことが重要です。

ベストファクター | 業界最安水準の手数料

| 手数料 | 2〜20% |

| 利用額 | 30万円以上の利用額が必要 |

| 現金化までの日数 | 最短即日 |

| 対象者 | 法人・個人事業主 |

| ファクタリング形態 | 2社間ファクタリング |

| 申し込み方法 | 電話・Web・出張訪問 |

| 公式サイト | https://bestfactor.jp/ |

ベストファクターは、ファクタリング業界でも最安レベルの手数料が魅力のファクタリングサービスです。

利用者がいないにもかかわらず3社間ファクタリングの価格設定を行うことで、2社間ファクタリングの手数料を上げる悪徳業者も存在します。ベストファクターでは不自然な手数料の吊り上げを一切行わない、良心的な手数料設定が魅力です。

売掛債権の平均買取率は92.25%と、柔軟な審査の通過に対応しています。また、即日で現金化するケースは77.8%の実績を誇り、早期の資金化を実現してくれます。

電話での簡単スピード診断では、売掛金を最大98%の確率で買取可能か5分で診断してくれるため、一度診断を行ってからの利用がおすすめです。

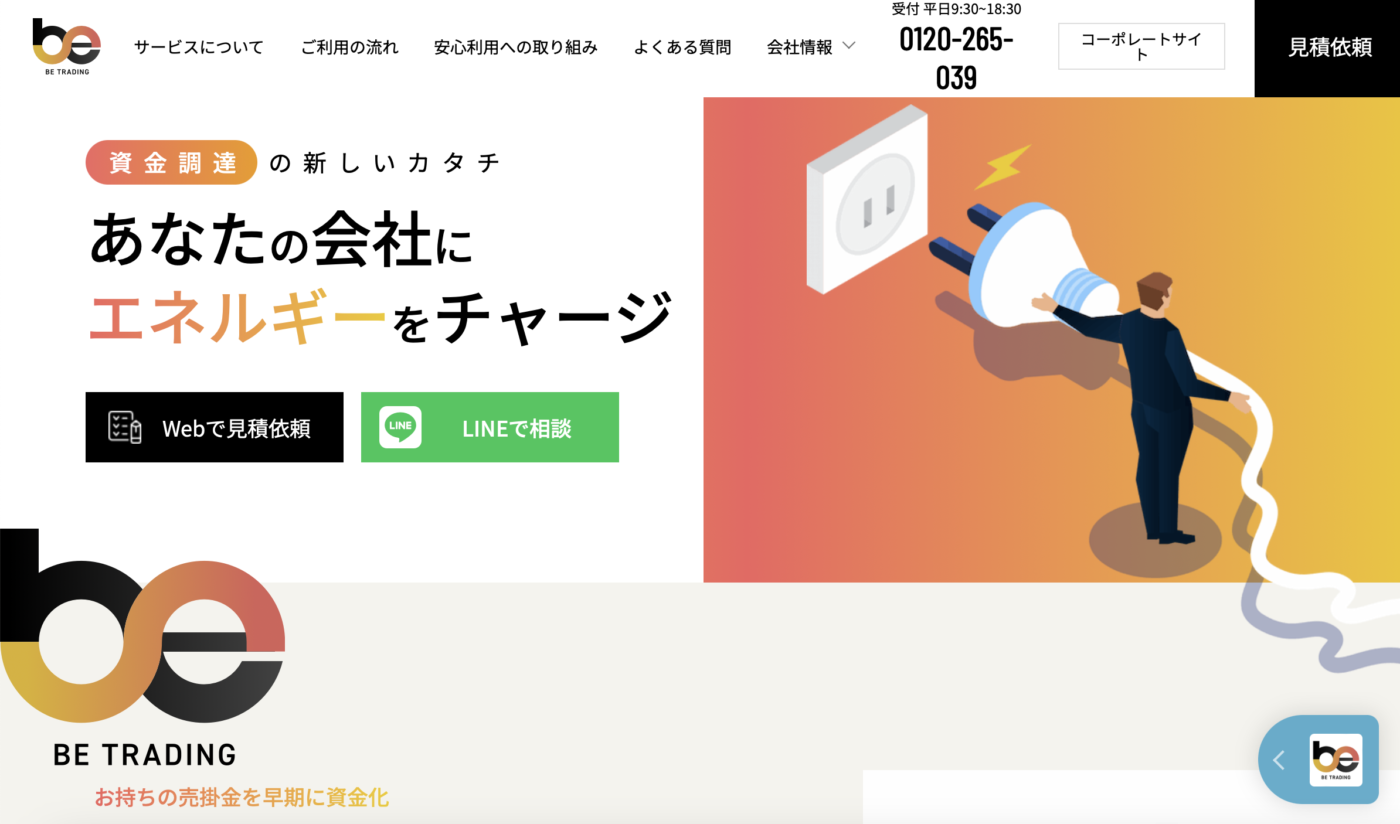

ビートレーディング | 最短即日の素早い資金調達

| 手数料 | 最低2%〜 |

| 利用額 | 無制限 |

| 現金化までの日数 | 最短即日(最短2時間) |

| 対象者 | 法人

個人事業主(売掛先が法人の場合のみ) |

| ファクタリング形態 | 2社間ファクタリング・3社間ファクタリング |

| 申し込み方法 | オンライン・対面 |

| 公式サイト | https://betrading.jp/ |

「ビートレーディング」は、高い精度で即日の資金調達が見込めるのが魅力のファクタリングサービスです。

ファクタリング業界のパイオニアとして、業界トップクラスの全国4.6万社以上との取引実績を誇っています。ファクタリングを利用したことのない事業者にも安心して利用できるサービスです。

専任オペレーター制度を導入していることが、ビートレーディングの迅速な資金調達を実現しています。担当者を通じて審査結果を平均30分以内に伝えてくれるため、利用者を待たせず素早く手続きを進められます。

【ビートレーディング必要書類】

- 売掛債権に関する資料(請求書、注文書など)

- 通帳のコピー(表紙付2ヶ月分)

請求書・注文書などの売掛債権に関する資料と通帳のコピーのたった2点の必要書類で審査が可能です。必要書類が揃えば、申請から最短2時間で資金が振り込まれるため、確実に即日現金化を希望する人におすすめです。

日本中小企業金融サポート機構 | 最短30分の審査スピードと低手数料

| 手数料 | 1.5%〜10% |

| 利用額 | 売掛債権の金額範囲内(要相談) |

| 現金化までの日数 | 即日振込(最短30分で審査結果提示) |

| 対象者 | 法人または個人事業主 |

| ファクタリング形態 | 2社間ファクタリング |

| 申し込み方法 | 対面・非対面 |

| 公式サイト | https://chushokigyo-support.or.jp/ |

非営利団体ならではの低手数料と審査スピードが魅力の「日本中小企業金融サポート機構」のファクタリングサービスです。

営利目的の組織ではないからこそ、業界最低水準の1.5%〜の低手数料が実現されています。また、最短30分のスピードで審査が完了し、最短3時間で即日資金調達が可能です。審査通過率は脅威の95%以上の高さで利用しやすい審査基準でもあります。

日本中小企業金融サポート機構では買取金額の制限を設けておらず、過去に3万円〜2億円と幅広い買取実績があります。小口でも大口でも事業者のニーズに柔軟に対応してくれるため、多くの事業者におすすめです。

OLTA(オルタ)| 低コストのオンライン完結型

| 手数料 | 2%〜9% |

| 利用額 | 制限なし |

| 現金化までの日数 | 最短即日 |

| 対象者 | 法人または個人事業主(法人向け売掛債権のみ) |

| ファクタリング形態 | 2社間ファクタリング |

| 申し込み方法 | オンライン完結型(面談不要) |

| 公式サイト | https://www.olta.co.jp |

「OLTA(オルタ)」は、オンライン完結の申請で低コストに抑えて利用できるクラウドファクタリングです。

日本マーケティングリサーチ機構調べで、OLTAは中小企業経営者・個人事業主が選ぶオンライン型ファクタリングNo.1を獲得しています。

買取金額の上限・下限がともに無制限のため、どなたでも買取対象となる売掛金の請求書をすぐに現金化してくれます。

2社間ファクタリングの手数料も2%〜9%と上限が10%未満に抑えられており、他社よりも低コストで利用可能です。

OLTAの公式サイトから、必要事項の入力だけでファクタリング利用対象か調べられるため、事前に確認しておくと便利です。

QuQuMo(ククモ)| 入金まで最短2時間

| 手数料 | 1%〜 |

| 利用額 | 制限なし |

| 現金化までの日数 | 最短即日(最短2時間) |

| 対象者 | 法人・個人事業主・フリーランス |

| ファクタリング形態 | 2社間ファクタリング |

| 申し込み方法 | オンライン完結型 |

| 公式サイト | https://ququmo.com/ |

オンライン完結で現金化までのスピードを重視したい人におすすめのファクタリングサービスが「QuQuMo(ククモ)」です。

申請から入金まで最短2時間のスピーディな手続きが来店不要で完了できることが最大の魅力です。

QuQuMoでの契約締結には、業界シェア80%を誇る電子契約サービス「クラウドサイン」が導入されていることが迅速な手続きを実現しています。クラウドサインは弁護士が監修している電子契約サービスなので、法的にも安心して契約ができます。

手数料も1%〜とリーズナブルな設定で、コストを抑えて利用したい方にもおすすめです。

ウィット(WIT)| 小口取引専門ファクタリング

| 手数料 | 非公表 |

| 利用額 | 500万円以下 |

| 現金化までの日数 | 最短即日(最短2時間) |

| 対象者 | 法人または個人事業主 |

| ファクタリング形態 | 2社間ファクタリング・3社間ファクタリング |

| 申し込み方法 | 電話申し込み |

| 公式サイト | https://witservice.co.jp/ |

小口資金から利用可能なファクタリングサービスとしておすすめなのが、「ウィット(WIT)」です。

ウィットの強みは、買取金額500万円以下の小口専門のファクタリングサービスであることです。最小20万円を平均買取率95%の実績を持っており、小口取引を希望する事業者に非常におすすめです。

専任担当のスピード対応によって最短即日での現金化してくれます。また、小口専門ゆえに柔軟できめ細やかに要望に親切に対応してくれるため安心です。

電話による非対面で最短2時間で成約完了できるため、対面での手続きの時間が確保できない忙しい方にも向いています。

PayToday(ペイトゥデイ)|安心の手数料上限付きAIファクタリング

| 手数料 | 1%〜9.5% |

| 利用額 | 10万円〜上限なし |

| 現金化までの日数 | 最短即日(最短30分) |

| 対象者 | 法人・個人事業主・フリーランス |

| ファクタリング形態 | 2社間ファクタリング |

| 申し込み方法 | オンライン完結型(面談不要) |

| 公式サイト | https://paytoday.jp/ |

リーズナブルな手数料上限付きで安心のAIファクタリングとしておすすめなのが、「PayToday(ペイトゥデイ)」です。

業界最低水準の手数料1%〜9.5%で、上限付きのため安心して利用しやすい手数料設定が魅力です。

PayToday独自のAI審査により、申請から資金調達まで迅速な手続きにより即日現金化を実現しています。面談不要でオンライン申請で完結するため、全国どこからでもファクタリングの利用が可能です。

PayTodayでは、3つの注力支援分野として「ベンチャー企業・スタートアップ」「地方中小企業」「フリーランス・個人事業主」を掲げています。上記3分野に該当し、売上拡大や新規事業開発を目指す事業者に特におすすめのファクタリングサービスです。

即日資金調達ができなかったときの対処方法

即日で資金調達が実現できなかった際にすべき対処法を3つご紹介します。

即日資金調達ができなかったときの対処法は、以下のとおりです。

- 請求書カード払いで支払いを先延ばし

- 余分な資産を売却して資金を調達

- 返済・支払いの延期を交渉

請求書カード払いで支払いを先延ばし

請求書カード払いを利用して、支払いを先延ばしにする対処法があります。

請求書カード払いとは、クレジットカード払いで決済を行い、支払い代行サービス事業者に後日支払いをする仕組みです。支払いを先延ばしにする期間は、事業者によって異なりますが40日~60日が大半です。

資金を準備できない場合には、請求書の金額の支払いをクレジットカード決済によって遅らせることは有効な手段としておすすめです。

余分な資産を売却して資金を調達

金融サービスを利用した資金調達が困難な場合には、自社の余分な資産を売却して資金を生み出す方法があります。

不動産や機器などの会社が保有する資産を整理し、不要なものがあれば売却を検討してみましょう。

売却から現金化まで多少の時間を要する場合には、支払いの先延ばしを併用しながら進めるのも得策です。

返済・支払いの延期を交渉

借入をすでに行っている融資の返済や支払いを延期してもらえないか、金融機関側と交渉してみるのも一つの手です。

返済の延期だけでなく、月々の返済額を減らして負担を少なくする方法も検討可能です。

自社の状況に応じて融資の返済条件を変更を問い合わせることで、資金繰りの安定につながります。

自社の状況に合わせて最適な資金調達方法を活用しよう

法人が即日で資金調達可能な方法をご紹介しました。

事業者にとっては、資金繰りが悪化して緊急にすぐにでも事業資金が必要になる場合に備えて、即日で資金調達できる方法を選択肢として持っておくことが重要です。

ビジネスローンは担保の必要がなく即日での融資を受けられます。一方のファクタリングは売却する売掛債権を用意できれば、借入が不要で経営状況にかかわらず資金調達が可能です。

ビジネスローンやファクタリング、即日資金調達が利用できない場合の対処法を含め、経営状況や資金繰りを考慮し自社に最適な資金調達方法を選択するようにしましょう。