この記事は約13分で読めます。

融資の審査に通過できないがすぐにお金が必要な方は、ネットなどで後払い(ツケ払い)の現金化という方法を目にしたことがある人も多いのではないでしょうか?

後払い(ツケ払い)の現金化は確かに信用情報ブラックの人や、赤字・債務超過の事業者でも資金調達できる方法です。

しかし、違法性が疑われる方法ですし、取り扱っている業者も危険性がないとはいえないので、慎重に利用を検討する必要があります。

この記事では後払い(ツケ払い)の現金化の仕組みとメリットとデメリット、また、後払い(ツケ払い)の現金化よりもファクタリングの方が有用である理由について、おすすめ業者の紹介とともに解説していきます。

すぐにお金が必要な方や、後払い(ツケ払い)の現金化の利用を検討している方はぜひご覧ください。

記事の目次

後払い(ツケ払い)の現金化とは?

後払い(ツケ払い)とは商品やサービスを受け取った後に購入代金を後から支払う方法です。

NP後払い、Paidy、atone(アトネ)QUICPay、GMO後払い、ZOZOTOWN ツケ払い、楽天ペイ 後払い決済などのサービスがあります。

ネットショッピングなどで商品を購入する画面で、「後払い」を選択すると、商品やサービスの提供を受けた後、後から請求書が届き、その請求書を使用して期日までに支払いをおこないます。

後払い(ツケ払い)の現金化は、この後払いサービスの仕組みを利用して資金調達する手法です。

詳しく見ていきましょう。

後払い(ツケ払い)の現金化とは?

後払い(ツケ払い)の現金化の現金化とは、NP後払い、Paidayなどで後払いで購入した商品を売却して現金化することで、先に売却代金を受け取り、後から代金を支払うという流れができます。

後払い現金化を利用することで、支払いの前にお金を受け取ることが可能です。

これによって借入ができない人も実質的な借入をすることができます。

なお、後払い(ツケ払い)ファクタリングといわれることがあります。

後払い現金化業者をおこなう2つの方法

後払い(ツケ払い)現金化を実施するには主に次の2つの方法があります。

- 業者を使用して現金化する方法

- 自分で現金化する方法

それぞれどんな方法なのか詳しく解説していきます。

業者を使用して現金化する方法

後払い(ツケ払い)現金化を取り扱う業者を利用して現金化する方法です。

後払い(ツケ払い)現金化を専門に取り扱っている業者はいくつも存在します。

これらの業者のサイトにアクセスし、業者から商品を購入することで現金化が可能です。

業者には主に次の3つの形態があります。

- 転売方式:業者から商品を購入し、業者が転売する

- キャッシュバック方式:業者からキャッシュバックつきの商品を購入する

- 宣伝報酬方式:業者が指定する商品を購入し、レビューなどおこなうことで現金を受け取る

いずれの方式も購入は後払い(ツケ払い)方式でおこないます。

そのため、先に現金を受け取り、支払いは後からおこなうという流れができます。

自分で現金化する方法

自分でAmazonギフト券や金券などを後払い(ツケ払い)方式で購入し、金券ショップなどに行き商品を売却して現金化する方法です。

自分で現金化した方が、怪しい業者と取引する必要がないなどのメリットがあります。

その一方で、換金率が低くなることや、転売に時間と手間がかかるのでスムーズに現金を受け取れないなどのデメリットがあります。

クレジットカード現金化と手法は同じ

基本的には後払い(ツケ払い)現金化はクレジットカード現金化と手法は同じです。

クレジットカード現金化とは、クレジットカードで商品を購入してすぐに売却して現金を得る資金調達方法です。

クレジットカード現金化は違法性の可能性が強く指摘されており、クレジットカードの利用規約に違反する行為として広く知られています。

クレジットカード会社に知られてしまうと、カードの利用停止や強制解約によって信用情報がいわゆるブラックになるリスクがあります。

そもそもクレジットカードは信用情報に問題がある人は保有できません。しかし後払い(ツケ払い)現金化であれば、信用情報に問題があっても利用できる可能性があります。

また、後払い(ツケ払い)業者に発覚してもクレジットカード会社に発覚するよりもリスクが低くなっています。

事業資金の調達も後払い現金化で可能

事業資金の調達も後払い(ツケ払い)の現金化で調達することができます。

事業に必要な仕入れなども後払い(ツケ払い)で購入することができるので、後払い(ツケ払い)決済で商品を購入すれば現金化しようと思えば可能です。

後払い(ツケ払い)の現金化は個人の資金調達だけでなく、事業資金の調達にも活用しようと思えば活用できます。

事業者が融資でもファクタリングでも資金調達できないときの最後の手段的に利用できます。

ただし、後払い(ツケ払い)の現金化はリスクが大きくデメリットも多い方法ですので、後払い(ツケ払い)の現金化で事業資金を調達するのはおすすめできません。

後払い(ツケ払い)の現金化の種類と仕組み

後払い(ツケ払い)の現金化には次の3つの種類があります。

- キャッシュバック方式の後払い現金化

- 宣伝報酬方式の後払い現金化

- 転売代行方式の後払い現金化

それぞれの種類の特徴と、現金化を実施するまでの流れについて詳しく解説していきます。

転売方式(商品購入方式)

転売方式とは、後払い現金化業者のサイトで指定された商品を後払いで購入すると、業者から買取代金が入金される仕組みです。

購入した商品を業者へ転売するので、利用者のもとに商品が届いたり、利用者が転売して現金化する手間がかかりません。

もっともオーソドックスな後払い(ツケ払い)現金化の方法だといわれています。

基本的な流れは以下のとおりです。

- 業者のサイトにアクセスし、指定した商品を購入

- 業者へ購入した商品を売却し、代金が入金

- 後日、後払い(ツケ払い)で代金を支払う

キャッシュバック方式

業者が指定するキャッシュバック特典つきの商品を購入し、後から商品とキャッシュバックが手元に届くという流れの方法です。

実際に商品が手元に届くので、業者からすると転売方式のように「実質的な貸付だ」と摘発されにくい形態となっています。

購入する商品はデジタルアートなどのデジタルコンテンツのようなものが多いようです。

商品の販売促進という名目でキャッシュバックをつけていますが、実際にはキャッシュバックを目的として形式的に商品を販売しているだけです。

基本的な流れは次のとおりです。

- 業者のサイトにアクセスしキャッシュバックつきの商品を購入

- キャッシュバックを受け取る

- 後日、後払い(ツケ払い)で代金を支払う

宣伝報酬方式

商品を購入して、その商品のレビューなどをおこなうと、その宣伝をおこなった報酬として現金が受け取れる仕組みです。

最近は情報商材やFXの自動売買ソフトなどを購入し、レビューをおこなうとその報酬が業者から支払われます。

実際に商品を購入していること、レビューをおこなった報酬として現金を受け取っていることなどから、業者が摘発されるリスクを抑えた方法だといえます。

宣伝報酬方式の流れは以下のとおりです。

- 業者のサイトにアクセスし宣伝報酬つきの商品を購入

- 商品のレビューなどをおこない報酬を受け取る

- 後日、後払い(ツケ払い)で代金を支払う

後払い(ツケ払い)現金化のメリット

後払い(ツケ払い)現金化を利用して資金調達をおこなうことには次のようなメリットがあります。

- 赤字や債務超過でも利用できる

- 税金滞納していても資金調達できる

- 最短即日必要資金を調達できる

- 借入ではない

後払い(ツケ払い)現金化を利用して資金調達をおこなうことの4つのメリットについて詳しく解説していきます。

赤字や債務超過でも利用できる

後払い(ツケ払い)の現金化は赤字や債務超過でも利用できます。

後払い(ツケ払い)を利用する際には審査がおこなわれ、信用情報ブラックなどの場合には審査に通過できないことがあります。

しかし、事業内容までは確認されませんので、事業が赤字や債務超過で融資審査に通過できない事業者であっても後払い(ツケ払い)の審査に通過できる可能性は大いにあるといえます。

事業内容が悪く融資審査に通過できない事業者でも、後払い(ツケ払い)の現金化であれば資金調達できる可能性があるのは大きなメリットです。

税金滞納していても資金調達できる

後払い(ツケ払い)の現金化は税金を滞納していても資金調達できる可能性があります。

一般的に税金を滞納すると、日本政策金融公庫や銀行融資の審査ではまず通過できません。

後払い(ツケ払い)の審査では個人信用情報の確認はおこないますが、税金の納税状況まで確認することはまずありません。

そのため、税金を滞納していても、後払い(ツケ払い)審査では滞納を知られないので、そもそも審査で問題にはならないので資金調達できる可能性があります。

税金を滞納すると、低金利での融資手段が著しく限られてしまいますが、後払い(ツケ払い)の現金化であれば資金調達できます。

後払い(ツケ払い)の現金化で調達したお金で、税金滞納を解消し、その後に銀行融資や日本政策金融公庫などのコストの低い方法で資金調達するのがよいでしょう。

最短即日必要資金を調達できる

後払い(ツケ払い)の現金化では最短即日で資金調達できます。

銀行融資は申込から入金までに2週間〜3週間程度、日本政策金融公庫であれば申込から入金までに1ヶ月程度の時間がかかるので急いで資金が必要なタイミングで活用できません。

しかし、後払い(ツケ払い)の現金化であれば、申込日当日中に必要な資金を調達できるので、緊急で資金が必要になったタイミングでも活用できるでしょう。

借入ではない

後払い(ツケ払い)の現金化は借入ではありません。

外部から資金調達しても、負債が増えるわけでも貸借対照表が大きくなるわけでもないので、自社の決算書の評価が下落しにくいというメリットがあります。

例えば借入金によって資金調達した場合、借入金の分だけ負債が増えるので、自己資本比率が低下します。

自己資本比率が低下するということは自社の安全性に対する評価が下落するということです。

また、借入金で資金調達すると貸借対照表が借入金の分だけ大きくなります。貸借対照表をできる限り小さくして最小の資源で利益の最大化を目指すことが評価されるのが今のトレンドですので、借入金によって貸借対照表が大きくなることは自社の評価下落につながります。

一方、後払い(ツケ払い)の現金化であれば貸借対照表が大きくなることがないので、利用をしても自社の評価が下落しない点は大きなメリットです。

後払い(ツケ払い)現金化のデメリット

後払い(ツケ払い)現金化を利用して資金調達することには次の4つのデメリットがあります。

- 高額な手数料が発生する

- 資金調達額が限られる

- 違法業者・悪徳業者が多い

- 金融庁が注意喚起をおこなっている

後払い(ツケ払い)現金化は事業者や個人が資金調達するための正規の手段とは言えませんし、本質的に企業の資金繰りが改善するわけでもありません。

後払い(ツケ払い)現金化の4つのデメリットについて詳しく解説していきます。

高額な手数料が発生する

後払い(ツケ払い)の現金化は高額な手数料が発生します。

業者によって異なりますが、後払い(ツケ払い)で購入した商品の90%〜80%程度でしか買い取ってもらうことができません。

つまり、購入代金の10%〜20%程度が手数料になってしまいます。

後払い(ツケ払い)の現金化はせいぜい1ヶ月程度しか資金調達できないので、年利に換算すると120%〜240%もの高額な手数料が発生していることになります。

銀行や日本政策金融公庫の金利が年2%前後であることを考えれば、後払い(ツケ払い)の現金化の資金調達コストは融資の100倍〜200倍程度の超高コストであることがわかります。

後払い(ツケ払い)の現金化を利用することで、高額な手数料が発生し、結果的に資金繰りや収益を大きく圧迫する点には十分に注意しなければなりません。

資金調達額が限られる

後払い(ツケ払い)の現金化で調達できる金額はごくわずかです。

例えば、後払いできる金額が多いことで知られるZOZOTOWNのツケ払いは、最大で10万円です。

つまり、10万円−手数料で計算される金額までしか後払い(ツケ払い)の現金化では調達できません。

「数万円程度のお金がすぐに必要」という場面では、後払い(ツケ払い)の現金化は活用できるかもしれませんが、事業の経費の支払いに必要な数十万円〜数百万円程度の資金調達をおこなうことは不可能です。

必要な資金がそれなりに多い事業者には後払い(ツケ払い)の現金化は活用できない点に注意しましょう。

違法業者・悪徳業者が多い

後払い(ツケ払い)の現金化をおこなう業者の多くがグレーな業者です。

中にはホームページに運営会社の情報を掲載していないサービスも存在します。

場合によっては闇金が形を変えて運営しているだけの可能性も考えられます。

後払い(ツケ払い)の現金化として申し込んだのに、法外な違法金利の貸付を提案される可能性などもあるでしょう。

銀行や日本政策金融公庫が安全に利用できることはもちろん、ファクタリングも運営会社の安全性がかなり高いケースが多いので、融資やファクタリングと比較して運営業者の安全性が低い点は後払い(ツケ払い)の現金化の大きなデメリットです。

気づかないうちに闇金や反社会的勢力と関わりを持ってしまうリスクがあるので、利用する際には十分な注意が必要です。

金融庁が注意喚起をおこなっている

後払い(ツケ払い)の現金化については金融庁が注意喚起をおこなっています。

いわゆる「後払い(ツケ払い)現金化」は(中略)その後の高額な支払によりかえって経済的生活が悪化し、多重債務に陥る危険性があります。また、取引で提供した個人情報が悪用されたり、ネット上でさらされるなど、トラブルや犯罪被害に巻き込まれる危険性もあります。

(中略)形式的に商品の売買等であっても、その経済的な実態が貸付けであり、業として行う場合には、貸金業に該当するおそれがあります。貸金業登録を受けずに貸金業を営む者は、違法なヤミ金融業者(罰則の対象)です。

引用:金融庁|「今すぐ現金」「手軽に現金」にご注意ください!

後払い(ツケ払い)の現金化は、本質的には資金繰りは解決せず、むしろ資金繰りが悪化するおそれがあることと、商品を販売するという形式であっても実質的には過失であるならそれは貸付であり、貸金業者登録をおこなっていない場合には、違法業者=闇金であると判断できるとしています。

後払い(ツケ払い)の現金化業者はただちに違法ではありませんが、危険な業者である可能性が高いので、基本的には利用しない方がよいでしょう。

後払い(ツケ払い)現金化よりもファクタリングがおすすめの5つの理由

後払い(ツケ払い)現金化は法的にはグレーですし、取り扱っている業者の中には違法業者や悪徳業者が存在する可能性が非常に高いでしょう。

- 売掛先企業の信用で資金調達できる

- 業者の安全性が高い

- 最短即日資金調達できる

- 調達可能額が大きい

- 借入ではない

後払い(ツケ払い)現金化のメリットに加えて安全に利用でき、後払い(ツケ払い)現金化よりも高額な資金調達が可能です。

後払い(ツケ払い)現金化を利用するのであればファクタリングを利用した方がよい5つの理由について詳しく解説していきます。

売掛先企業の信用で資金調達できる

ファクタリングは売掛先企業の信用で資金調達できます。

ファクタリングの審査は「売掛債権が期日通りに支払えるかどうか」という観点で審査をおこなうので、売掛先企業が期日通りに支払いができると判断さえできれば、利用者の決算状況が悪化していても審査に通過できる可能性が高いといえます。

融資審査では赤字や債務超過では審査に通過できませんが、ファクタリングであれば融資審査に通過できない企業でも問題なく資金調達できる可能性があるでしょう。

業者の安全性が高い

ファクタリング業者は後払い(ツケ払い)の現金化業者よりも安全性が高いといえます。

上場企業が運営しているサービス、銀行と提携しているサービス、ベンチャーキャピタルや大手企業から出資を受けている業者など、ファクタリング業者は信頼できる会社が運営しているケースが多々あります。

後払い(ツケ払い)の現金化業者は運営業者がグレーで、中には存在すら怪しいようなところもあるので、この点はファクタリングの方がメリットが大きいでしょう。

ただし、ファクタリング業者の中には、実質的な貸付をおこなう違法業者や法外な手数料を設定する悪徳業者も存在するので、業者選びは慎重におこなってください。

最短即日資金調達できる

ファクタリングも後払い(ツケ払い)の現金化と同様に最短即日で資金調達可能です。

申込日当日に資金調達できるので急いでいるときに活用できます。

中には最短10分で資金調達できるペイトナーファクタリングのような業者も存在するので、ファクタリングは後払い(ツケ払い)の現金化よりもスピーディーに資金調達できるでしょう。

緊急時の資金調達方法としてファクタリングは活用できます。

調達可能額が大きい

ファクタリングは後払い(ツケ払い)の現金化と比較して調達可能額が大きくなっている点も特徴です。

後払い(ツケ払い)の現金化では最大10万円程度しか資金調達できません。

しかし、ファクタリングは売掛債権の金額が調達限度額ですので、高額の売掛債権を手元に保有していれば数千万円程度の資金調達ができる可能性もあります。

売上規模の大きな会社は後払い(ツケ払い)の現金化を活用できませんが、ファクタリングであれば企業の規模に関わらずどんな企業でも必要な資金を調達できる可能性があるでしょう。

借入ではない

ファクタリングも後払い(ツケ払い)の現金化と同様に借入ではありません。

売掛債権という資産を売却して現金預金と交換しているだけです。

そのため、負債が増えず、貸借対照表が大きくなることもありません。

借入金を増やしたくない方、外部からの資金調達を取引先や取引金融機関に知られたくない方に、借入金ではなく資金調達できるファクタリングはおすすめです。

後払い(ツケ払い)現金化よりもおすすめの優良ファクター10選

後払い(ツケ払い)現金化を利用するのであれば、優良なファクタリング会社を利用して資金調達をおこなった方が絶対に安全でおすすめです。

後払い(ツケ払い)現金化よりもおすすめの10の優良業者は次のとおりです。

- ベストファクター

- OLTA

- ビートレーディング

- ラボル

- ペイトナーファクタリング

- アクセルファクター

- トップマネジメント

- フリーナンス

- 日本中小企業金融サポート機構

- 電子請求書早払い

これらの10社は安全に利用できる業者というだけでなく、手数料も低めの設定なので低コストで資金調達が可能です。

それぞれのファクタリング会社のスペックや特徴について詳しく解説していきます。

ベストファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~ |

| 入金スピード | 最短即日 |

| 手続き方法 | 対面 |

弊社ベストファクターには「取引先へ支払うお金がない」「すぐにお金が必要」というお客様が多くご来店いただいております。

スピーディーな資金調達ニーズに対応していますので、お気軽のご相談ください。

弊社はお客様との対話を重視させていただいており、お客様の人柄、経営者としての資質などの数字では判断できない要素を審査するのが特徴です。

そのため他社では審査に通過できない方や、他社で高い手数料が提示されたお客様も安価な手数料でご案内できる場合がございます。

また、面談では財務コンサルティングをおこない、お客様にとって最適な資金調達方法を検討させていただいております。

無理にファクタリングだけをご案内するとはございませんので、安心してご相談ください。

なお、契約時には弊社担当者との面談が必須となっておりますが、弊社事務所までのご来店が難しいお客様に対しては弊社担当者が訪問させていただきます。

OLTA

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

OLTAはオンライン完結型のファクタリング会社として最も有名かつ信頼のある企業です。

ベンチャーキャピタルや大手企業から出資を受け、資本金は130億円を超えていますし、日本各地の金融機関と提携して銀行と共同でファクタリングを販売しています。

大手企業や銀行が出資や提携するほどの企業ですので、業者としての信頼度は抜群です。

店舗を持たないので手数料が非常に低く、上限9%の手数料で2社間ファクタリングを利用できます。

後払い(ツケ払い)現金化よりもかなり安価な手数料で利用できる点は非常に大きなメリットです。

請求書のアップロードから24時間以内に審査が完了し、そのまま即日入金が可能です。

業者の安全性と手数料の低さに定評がある、信頼できる優良ファクタリング会社だといえます。

ビートレーディング

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:4%~12% 3社間ファクタリング:2%~9% |

| 入金スピード | 最短2時間 |

| 手続き方法 | オンライン・対面 |

ビートレーディングは店舗型のファクタリング会社として、規模、実績、ノウハウなどあらゆる点で優れている優良ファクタリング会社です。

ファクタリング会社の代名詞的な企業と言っても過言ではなく、累計買取金額1,300億円と、圧倒的な実績を誇ります。

東京、仙台、名古屋、大阪、福岡の全国5箇所に店舗を構えており、店頭ではファクタリングの相談だけでなく、財務コンサルティングを受けられます。

経営全般の相談先として活用している事業者も多いようです。

また、オンライン完結にも定評があり、日本全国からオンライン完結で最短2時間で資金調達が可能です。

業者の安全性、信頼性、実績、専門性、入金スピードとあらゆる面でバランスの取れた優良ファクタリング会社です。

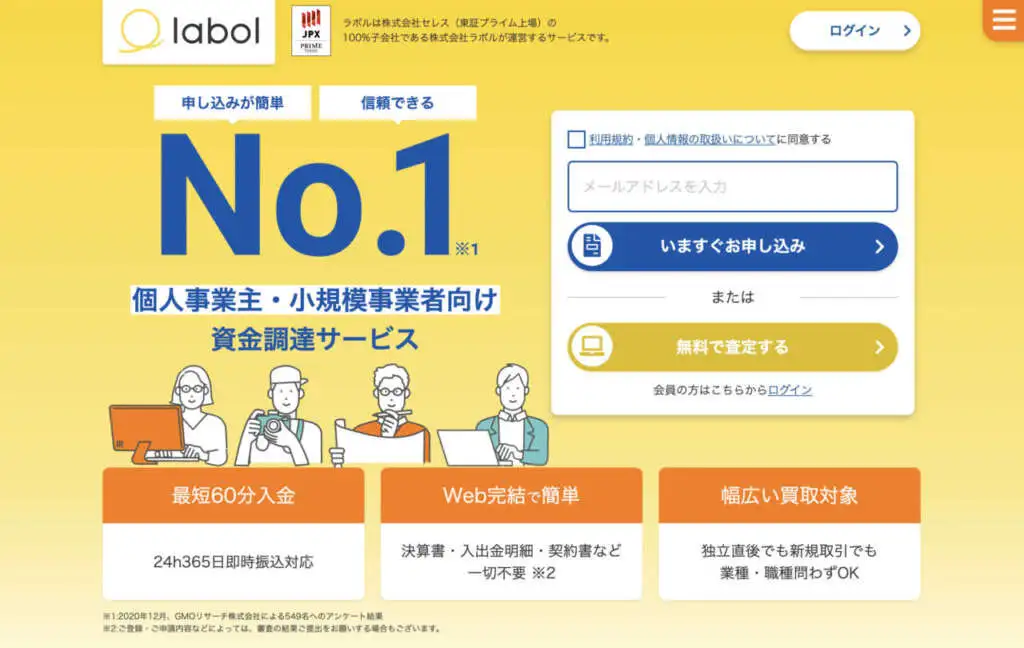

ラボル

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜上限なし |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 手続き方法 | オンライン |

ラボルは365日24時間最短60分入金に対応している優良業者です。

土日も祝日も早朝から深夜までいつでも最短60分で資金調達できるので、緊急時の資金調達方法として重宝します。

経営者としてラボルのファクタリングを頭に入れておいて損はないでしょう。

また、手数料は10%で固定されているので、法外な手数料を要求される心配はありません。

買取金額は1万円から上限なしで利用できるので、どんな規模の事業者でも利用できるでしょう。

運営業者の株式会社ラボルは東証プライム市場上場企業の株式会社セレスの100%子会社です。

上場企業傘下のファクタリングサービスですので、安心して利用できます。

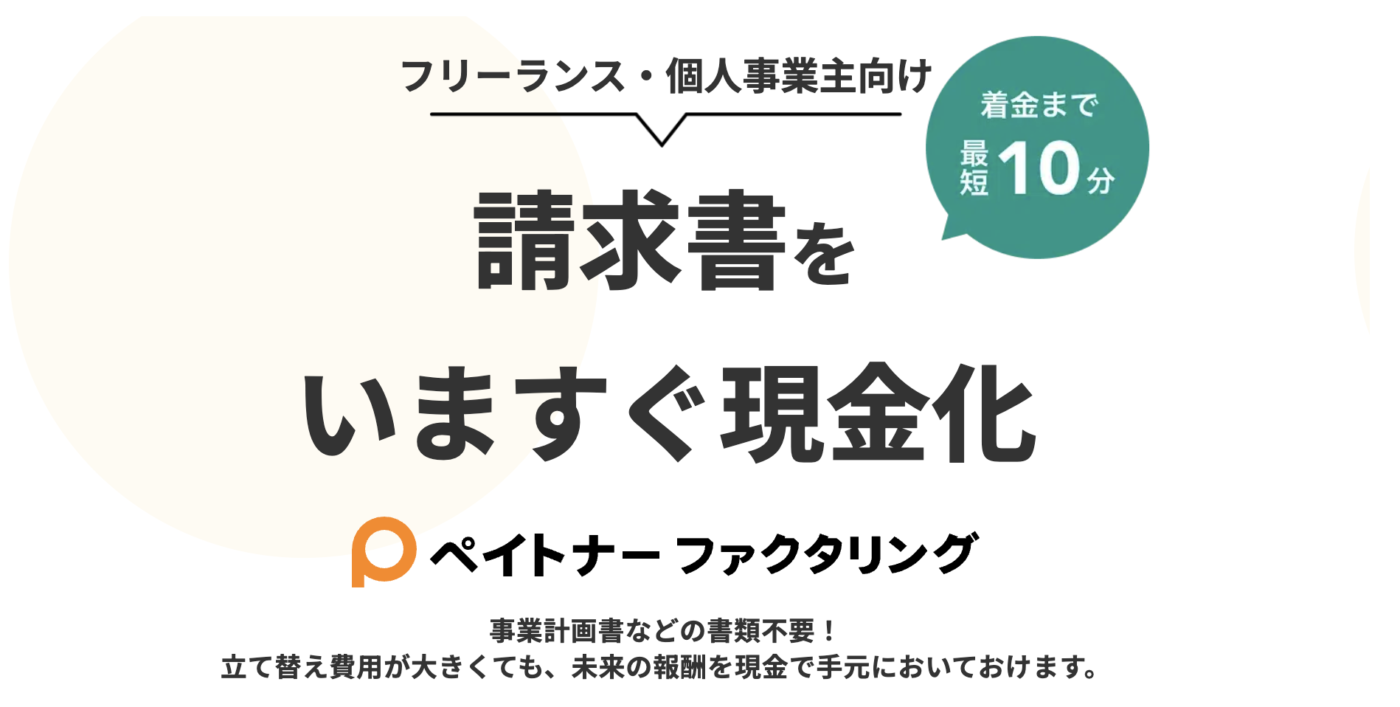

ペイトナーファクタリング

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜100万円(初回は25万円まで) |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 手続き方法 | オンライン |

ペイトナーファクタリングは最短10分入金という業界最速の入金スピードを誇っていることで有名な業者です。

大手消費者金融カードローンと比較しても最短10分は速いので、緊急時の資金調達方法として認識しておくとよいでしょう。

あらかじめペイトナーファクタリングにアカウントを作成しておくと、請求書のアップロードから最短10分で審査結果が通知され、そのまますぐに登録口座へ振り込みがおこなわれます。

手数料は10%固定と低めなのでコストを抑えられますし、個人事業主に対する請求書を売却できる唯一の主要ファクタリング会社でもあります。

個人事業主相手にビジネスをされている方はおすすめです。

多くの大手企業やベンチャーキャピタルから出資を受けている企業ですので、安心して利用できます。

利用限度額は100万円(初回は25万円)とかなり低いですが、後払い(ツケ払い)現金化よりも多くの資金調達ができるので、すぐに数万円程度必要な方にはおすすめです。

アクセルファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:1%〜12% 3社間ファクタリング:0.5%〜10.5% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

アクセルファクターは国が中小企業支援の専門家として認定している認定経営革新等支援機関です。

国が知識や経験が一定レベル以上と認めた事業者だけが認定される制度ですので、アクセルファクターは経営全般に対して高い専門性と知識があることがわかります。

また、国が認めている業者ですので、安心して利用できるでしょう。

店舗型でありながら上限12%の手数料は非常に低いですし、入金スピードにも定評があります。

ホームページには「最短2時間入金で、申込者の半数以上が即日資金調達できている」という趣旨の記載があります。

店舗型でありながら、入金スピードにも優れた優良企業です。

専門性の高い業者からスピーディーに資金調達したい方は、アクセルファクターへの申し込みを検討しましょう。

トップマネジメント

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%~3.5% ゼロファク:3.5%~12.5% ペイブリッジ:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

トップマネジメントは創業15年超、東京商工会議所会員、累計取引社数5.5万社超と、実績豊富や優良ファクタリング会社です。

請求書ファクタリングのほか、次のようなバリエーション豊富なファクタリングを取り扱っています。

- 注文書ファクタリング:受注段階の注文書の買取を実施

- ゼロファク:補助金申請とファクタリングを同時に実施

- ペイブリッジ:広告・IT業界専門のファクタリング

- 電ふぁく:入金口座をマネジメントが管理する利用者名義の口座とする2.5社間ファクタリング

補助金は対象経費を前払いし、後から補助を受けるのが通常ですので、対象経費の前払い分は自己資金や借入などで用意しなければなりません。ゼロファクを使えば、この前払い経費分をファクタリングで調達できるので、前払い経費の心配をする必要はありません。

また、電ふぁくは入金口座をトップマネジメントが管理しますが、名義は利用者名義なので売掛先に知られ得ることはありません。トップマネジメントは3社間ファクタリングと同じように安全に回収ができるので手数料が低くなっています。2社間ファクタリングでありながら上限8%はメリットです。

他にも様々なファクタリングを取り扱っていますので、売掛債権を活用した資金調達を希望する方は相談してみるとよいでしょう。

フリーナンス

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 3%~10% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

フリーナンスは小規模事業者向けに2社間ファクタリングをはじめとした次のようなサービスを取り扱っています。

| 即日払い | 2社間ファクタリングサービス |

|---|---|

| フリーナンス口座 | 屋号やペンネームで口座を作成 |

| あんしん補償 | 業務上生じた賠償責任などを補償 |

| バーチャルオフィス | 銀座・福岡のバーチャルオフィスを格安料金で利用できる |

2社間ファクタリングサービスの即日払いは上限手数料10%と低めですが、フリーナンス口座を作成して利用すればするほど手数料が下がります。

無料で屋号やペンネームで口座を作成でき、さらにファクタリングの手数料も下がるのでフリーナンス口座には多くのメリットがあります。

請求書をアップロードしてから審査結果が届くまで最短30分です。即日入金に強いサービスですので、急いで資金が必要な場合も活用できます。

アカウント作成だけで、フリーナンス口座だけでなく無料で補償を受けられる「あんしん補償」や、確約料金でバーチャルオフィスを利用できるなど、さまざまなメリットがあるので、すぐにファクタリングの利用予定がない人にもおすすめです。

日本中小企業金融サポート機構

| 種類 | 2社間ファクタリング 3社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短10分 |

| 手続き方法 | オンライン・対面 |

日本中小企業金融サポート機構はコンサル業とファクタリング業を営む一般社団法人です。

非営利団体の一般社団法人ですので、手数料が低く、上限10%と低めに設定されているので、他社よりも低コストで資金調達したい方におすすめです。

また、国が中小企業支援の専門家として認定している認定経営革新等支援機関ですので、コンサル業者としても非常に高い専門性をもっています。

ファクタリングだけでなく、財務改善、資金繰り改善など様々な相談ができるでしょう。

最近はオンライン契約に非常に力を入れており、AIが審査するFACTORUというサービスは審査完了最短10分、入金までには最短40分という圧倒的な速さを誇ります。

業者の安全性・専門性、手数料の低さ、入金スピード、手続きの簡易さとあらゆる点で優れた優良ファクタリング会社だといえるでしょう。

電子請求書早払い

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 〜1億円 |

| 手数料 | 1%~6% |

| 入金スピード | 最短2営業日(初回は5営業日) |

| 手続き方法 | オンライン |

業界内で最も手数料が低い2社間ファクタリングサービスが電子請求書早払いです。

電子請求書早払いは2社間ファクタリングでありながら、上限6%と3社間並みの手数料を誇ります。

運営業者のインフォマートとGMOペイメントゲートウェイという2社で、どちらも東証プライム上場企業です。数あるファクタリング会社の中でもトップクラスの安全性と信頼を誇っています。

ただし、手数料が低い分、審査は時間をかけて慎重におこないます。申込から入金までは最短で2営業日必要で、初回利用時は5営業日かかります。

時間には余裕をもって申し込むようにしてください。

また、利用できるのは法人のみで、個人事業主やフリーランスは利用できないので注意してください。

後払い(ツケ払い)の現金化についてよくある質問

後払い(ツケ払い)の現金化についてよくある質問は次のとおりです。

- 後払い(ツケ払い)の現金化は違法ですか?

- 購入した商品は自宅に届きますか?

- 会社や家族にバレませんか?

- 危険な業者と取引するとどうなりますか?

- いくらまで調達できますか?

- 給料ファクタリングは違法ですか?

- 給料ファクタリングと後払い(ツケ払い)の現金化の違いを教えてください

後払い(ツケ払い)の現金化は違法ですか?

ただちに違法ではありません。

しかし金融庁は「業者が実態として貸付をおこなっているのであれば、闇金の可能性が高い」と注意喚起をしているので、安全な業者が運営しているサービスとはいえないでしょう。

安全に資金調達したいのであれば、後払い(ツケ払い)の現金化は利用しない方が無難です。

購入した商品は自宅に届きますか?

後払い(ツケ払い)の現金化業者を利用する場合、買取型であれば商品は自宅にどどきません。

しかし、キャッシュバック方式と宣伝報酬方式の商品を購入する場合、実際に商品を購入するという形式をとるので、自宅に商品が届くことがあります。

ただし、キャッシュバック方式と宣伝報酬方式でも販売する商品はデジタルコンテンツや情報商材ですので、実際に宅配便などで自宅の商品が届く可能性はまずないでしょう。

会社や家族にバレませんか?

会社や家族にバレる心配はまずありません。

ただし、後払い(ツケ払い)を利用すると、自宅に郵送で請求書が届くことがあります。

この請求書を家族に見られてしまうと利用がバレる可能性があるでしょう。

また後払い(ツケ払い)の支払いに遅れてしまうと、勤務先に電話がくる可能性があるので、その場合は会社の人にバレてしまう可能性があります。

危険な業者と取引するとどうなりますか?

違法金利の融資に勧誘されたり、自宅に闇金からのDMが届くことがあります。

また、闇金界隈で個人情報が回覧される可能性もあるでしょう。

ただし後払い(ツケ払い)の現金化の場合、違法業者に対する決済はすでに終えているので脅迫的な取り立てがおこなわれる可能性はほとんどありません。

いくらまで調達できますか?

後払い(ツケ払い)サービスによって異なるものの、基本的には10万円程度が限度です。

後払い(ツケ払い)の現金化ではあまりにも高額な資金調達はできない点に注意してください。

給料ファクタリングは違法ですか?

給料ファクタリングは違法です。

給料日までに給与所得者にお金を貸し付けている違法貸付で実際に逮捕者も出ています。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。

(中略)

ヤミ金融業者を絶対に利用しないでください。

引用:金融庁|ファクタリングの利用に関する注意喚起

このように金融庁は給料ファクタリングについては「闇金」だと断じていますので、絶対に利用しないでください。

給料ファクタリングと後払い(ツケ払い)の現金化の違いを教えてください

給料ファクタリングは実質的な貸付です。

金利が利息制限法や出資法の上限を超え、貸金業者登録もしていないので、給料ファクタリングは違法です。

後払い(ツケ払い)の現金化も違法貸付の可能性が高いですが、実際に商品を購入するという行為を経由して売却していることから、給料ファクタリングのようにただちに違法というわけではありません。

ただし、違法の可能性が高く、業者もグレーですので利用は控えた方が無難です。

まとめ

後払い(ツケ払い)の現金化とは、後払い(ツケ払い)で商品を購入し、その商品を売却することで資金調達する方法です。

後払い(ツケ払い)審査はゆるいので融資審査に通過できない人でも最短即日資金調達できる可能性があります。

また、給料ファクタリングのようにただちに違法というわけでもありません。

ただし、金融庁は違法の可能性が高いと注意喚起をおこなっているので、利用しない方が無難です。

調達できる金額も少なくメリットはあまりないので、融資審査に通過できない事業者の方や急いで資金が必要な事業者の方は後払い(ツケ払い)の現金化よりもファクタリングを利用することをおすすめします。