「取引先の売上入金日までのつなぎ資金が至急必要!」

「古くなった自社ビルの建て替え費用を外部から調達したい」

このような資金ニーズが生じた場合、多くの事業者の方は銀行から融資を受けることを検討されるのではないでしょうか?

銀行の融資にはいくつかの種類があり、そのうち「手形貸付」と「証書貸付」の2つが事業資金の調達によく利用されています。

今回は銀行融資の基本である「手形貸付」と「証書貸付」に関して、その特徴やメリット・デメリット、使い分けの方法について解説します。

記事の目次

手形貸付とは

手形貸付は金融機関が融資するにあたり、借主を振出人、貸主を受取人とする約束手形を振り出させ、その手形を担保に手形金額に相当する額の貸付けをすることです。

一般的な商取引では、商品やサービスを先に納入して、代金の支払いは後からという掛取引が行われます。代金を支払う側の企業が支払期日や支払金額を記載して納入企業に支払いを約束する証書が「手形」です。

従業員の賞与資金や所得税・消費税などの納税資金、あるいは売上が入金される前に外注費や材料費などを支払う必要があるときの運転資金などを目的として利用されます。

借入期間・返済方法

手形貸付の借入期間は、売上代金の入金などをめやすに3ヶ月、6ヶ月など1年以内の短期融資として貸し付けられます。

また、融資額から利息分を引いた金額を借り入れるというのが主流で、借主は手形の支払期日に借入金を一括返済します。

期日一括返済以外にも、手形期日前に手形金額の一部を返済する「手形の内入れ」という返済方法もあります。手形の内入れでは、手形期日前に代金の一部が取引先から支払われた場合に、借入金額の一部を内入れして、支払利息を減額することができます。

手形貸付のメリット

手形貸付は借主が振り出し人となって、お金を融資する金融機関を受取人として発行する有価証券で、期日に額面金額支払うと約束した貸付です。

手形貸付のメリットは以下のとおりです。

手形貸付は融資スピードが早く低金利で融資を受けられる点が特徴です。

低コストでスピーディーに資金調達できる点が手形貸付のメリットです。

手形貸付の5つのメリットについて詳しく解説していきます。

一般的な融資に比べて圧倒的に審査スピードが早い

手形貸付は証書貸付などと比較して融資が早い傾向があります。

手形貸付は申込から借入までに2週間程度で資金調達できるのが一般的です。

高額な資金を数年以上の時間をかけて返済する証書貸付は債務者の売上規模などと比較して高額融資になることが多いので、審査は時間をかけておこないます。

一方、手形貸付は証書貸付よりも高額にはなりませんし、返済の見込みの確実性が高い資金を融資するものなので、証書貸付よりも審査には時間がかかりません。

急激な受注増などによる増加運転資金を急いで調達したいときなども手形貸付であれば必要な資金調達が間に合う可能性があります。

極度枠作成で即日融資ができる

手形貸付は銀行や信用金庫などの金融機関に極度枠を作成できます。

極度枠とは、あらかじ金融機関に「〇〇万円まで借入できる」という借入枠を作成しており、その枠の範囲内で融資を受ける方法です。

極度枠を作成時に審査を受けるので、一度枠を作ってしまえば、その後は実質的に審査なしで融資を受けられます。

そのため極度内手形貸付は最短即日で資金調達できます。

「今日どうしてもまとまったお金が必要」という場面でも極度内手形貸付であれば、必要なタイミングですぐに資金調達が可能です。

一般的な融資に比べて金利が低い

手形貸付は証書貸付やカードローンなどと比較して金利が低い傾向があります。

金融機関や債務者の格付けなどによって異なるものの、手形貸付の金利は1%〜4%台というのが主流です。

手形貸付は「返済の見込みがあると判断できる使い道」「将来的に入金があることが確定しているものが入金になるまでのつなぎ資金」として融資されることが多い融資です。

また、返済日も融資から数ヶ月〜1年以内に設定されることがほとんどなので、金融機関が先の状況を見通しやすいという特徴もあります。

証書貸付やカードローンと比較して将来の不確実性が低いローンなので、他の融資よりも低金利で借りられる可能性が高いでしょう。

何回も繰り返し借り入れできる

手形貸付は手形の書き替えという方法で、何度も繰り返しお金を借りることができます。

手形の書き替えとは、支払期日になった手形を回収して、新しい支払期日を記載した手形を新規で振り出すことです。

手形書き換えをジャンプとか更新ということもあります。

利息さえ負担すれば、元本を返済することなく借りっぱなしにできるので、擬似的な資本と呼ばれることもあります。

もちろん、手形の書き替えをおこなうには審査に通過する必要がありますが、書き替えができれば資金繰りを安定化させることが可能です。

利息負担が少ない

借入期間が短期間の手形貸付は利息負担が少ない点もメリットです。

例えば500万円を金利2%で借りた場合、期限が1年の手形貸付と、5年で元利均等返済をおこなう証書貸付で借りた場合、利息負担の違いは次のとおりです。

| 借入の種類 | 完済までの利息負担額 |

|---|---|

| 手形貸付 | 10万円 |

| 証書貸付 | 25万8,296円 |

このケースでは証書貸付は手形貸付の約2.5倍もの利息を負担しなければなりません。

手形貸付は必要最小限の期間のみお金を借りて、借入期間が短いので、利息負担額を最小限に抑えられる点はメリットです。

手形貸付のデメリット

手形貸付は融資スピードが速く利息負担額が少ないという特徴がありますが、返済が遅れた場合などのリスクが多い点には注意が必要です。

手形貸付のデメリットは以下のとおりです。

手形貸付の4つのデメリットについて詳しく解説していきます。

長期的に借りることができない

手形貸付は原則として借入期間が1年以内の融資です。

証書貸付であれば運転資金で5年〜8年以内、設備資金では15年〜20年以内程度の長期にわたる返済が可能なことと比較すると、借入期間は圧倒的に短くなります。

そのため、基本的に手形貸付には長期の資金繰り改善効果はありません。

また、返済は一括でおこなうのが原則なので、返済期日には一度に大量の資金が手元から流出することになります。

証書貸付と比較して、返済時の資金繰りへの負担が大きく、もしも返済期日に返済金が用意できない場合には不渡りになってしまうので注意してください。

手形の額面以上の融資を受けられず高額融資は不可能

手形貸付では手形の額面以上の融資を受けることはできません。

これは証書貸付でも証書記載の金額以上の融資を受けることはできないので、当然といえば当然します。

しかし、手形貸付においては、そもそも借入できる金額が証書貸付よりも少ないので、証書貸付と比較して調達できる金額が少なくなってしまいます。

手形貸付は1年以内の一括返済しか選択できないので、高額の借入には向いていません。

売上金の入金、補助金、長期借入金など将来的に入金が確定的になっている資金の引き当てとして利用されるのが原則なので、手形貸付で高額の融資を受けることは不可能です。

売上の入金が遅れて返済できない場合はリスケ扱い

手形貸付では売上の入金が遅れて返済できない場合にはリスケ扱いとなってしまうことがあります。

リスケ扱いとは、融資の条件を変更をおこなった取引先のことで、銀行によっては融資を受ける際に要注意の取引先として分類されます。

リスケ扱いとされてしまうと、当該債務が金融機関に残っている間は追加の融資を受けることが不可能です。

また、格付けも下がってしまうので、場合によっては既存の借入金の金利の引き上げ交渉がおこなわれる可能性があります。

証書貸付であれば数日程度滞納しただけでは大きなペナルティが科されることはありません。

手形貸付は短期の一括返済だからこそ、リスク負担は少ないですが、もしも期日に資金を用意できなかった場合のリスクが非常に大きな借入方法だと人認識しておきましょう。

2回の不渡りで銀行取引停止

手形貸付の返済に遅れるということは手形の不渡りを出すということです。

手形の不渡りをおこしてしまうと、次のようなペナルティが科されてしまいます。

- 1回目の不渡り:「不渡報告」に掲載され、手形交換所の加盟銀行に通知される

- 1回目の不渡から6ヶ月以内の不渡り:銀行取引停止処分。2年間、同一の手形交換所に加盟する金融機関との取引ができなくなる。当座勘定取引と貸出取引が停止される。

1回目の不渡りから半年以内の不渡りを出すと、銀行から融資を受けられなくなり、当座取引が停止されるので、企業は実質的な倒産に追い込まれてしまいます。

また、1回目の不渡りでも不渡報告に掲載されると、その時点でほとんどの銀行は自主的に不渡りを出した企業と融資取引を停止するのが一般的です。借り入れをしないと資金繰りができない企業は1回目の不渡りでも倒産に追い込まれてしまいます。

手形貸付は支払期日に遅れたときのリスクが証書貸付よりも非常に大きいと理解しておきましょう。

手形貸付が活用される場面

手形貸付は次のような場面で活用されることがあります。

手形貸付が利用されることが多い4つの場面について詳しく解説していきます。

長期資金のつなぎ融資

手形貸付が利用される場面で多いのが、設備投資などで長期資金を借りる際のつなぎ資金として利用される場面です。

基本的に設備資金は設備投資が完了後に総額を一括で証書貸付で融資して、毎月分割で返済していきます。

完了前に必要な資金は手形貸付で融資をおこない、最後に証書貸付の融資金で手形貸付を回収します。

例えば、土地の購入3,000万円、工場の建設5,000万円、機械の購入2,000円の総額1億円の設備投資をおこなうケースを考えてみましょう。

- 土地の購入資金3,000万円を手形貸付で融資を受け土地を購入

- 工場の建設資金5,000万円を手形貸付で融資を受け工場を建設

- 機械の購入代金2,000万円を手形貸付で融資を受け機械設備を購入

- 工場完成後に1億円の証書貸付の融資を受け、3,000万円、5,000万円、2,000万円の手形貸付を返済

このように、支払いのタイミングでその都度手形貸付で融資を受け、工場が完成後に証書貸付で総額の代金を借りて、すでに借りている手形貸付を返済する方法です。

これによって、最後は設備投資に要した総額だけの借入残高が残り、毎月分割で返済していく形になります。

住宅新築の際にも、住宅ローンを証書貸付で融資を受けるのは建物完成と引き渡し後で、支払いの都度必要になる資金は手形貸付でつなぎ資金の融資を受けます。

長期資金の融資を受ける前に必要なつなぎ資金は手形貸付で融資されるのが一般的です。

引当融資

引当融資は工事などの特定の受注に必要な運転資金を借りる融資です。

例えば、地方自治体から公共工事の発注があった際、その工事の必要経費に対応した運転資金の融資を受けます。

受注を引き当てにして融資を受けるので、引き当て融資といいます。

発注元企業が官公庁などの支払能力に問題のない企業であれば審査に通過できる可能性は高くなるのが特徴です。

資金力が乏しい企業でも受注に対応した運転資金の融資を受けられるので、引当融資を活用することで、規模の小さな企業でも大きな受注に対応できます。

注文書や契約書がない場合には引当融資を受けられません。

短期運転資金

短期運転資金とは、1年以内の短期間で返済する運転資金のことです。

日本の商慣習では支払いは先、入金は後という順番でお金が動きます。

例えば1ヶ月の運転資金が100万円必要な企業が300万円を売り上げ、その売上代金の入金が2ヶ月後であれば、その企業は100万円×2ヶ月分=200万円の運転資金を手元に持っていないと企業運営ができません。

このような時に短期運転資金200万円を借りて、売上金の入金があった際に返済すれば、企業は資金ショートすることなく運転していくことができます。

また、また翌月に資金が足りなくなった時には再び短期運転資金を借りるというように、短期運転資金の借入と返済をこまめに返済していくことが正しい運転資金の借入方法だといわれています。

短期運転資金は売上が入金になった際に一括で返済するのが基本なので、手形貸付が利用されます。

擬似資本としての借入(短コロ)

手形貸付は資本金に近い形で利用されることがあります。

手形貸付に期限が来たら書き替えをおこない、利息だけ支払い元本を返済しない方法です。

この方法は手形(短期資金)を返済せずに書き換えて、転がしているので「短コロ」といいます。

「短コロ」は擬似資本と言われることがあります。

企業にとっては、利息さえ支払っていれば、長期間元本の返済をしなくてもよいので、自己資本のように資金繰りが安定するためです。

以前は短コロは有力な担保や保証人を提供できれば、活発におこなわれていましたが、今はそれほど多くありません。

証書貸付は毎月返済が発生するので、擬似資本のようにはなりませんが、手形貸付は毎月の返済が発生しないので、短コロとして融資されることがあります。

証書貸付とは

証書貸付は金融機関が融資するにあたり、金銭消費貸借契約書と呼ばれる借用証書を取り交わす融資のことです。プロパー融資、信用保証協会保証付融資、日本政策金融公庫の融資制度、ビジネスローンなどは通常、証書貸付の形態を採ります。

原則として不動産などの担保や保証人を立てる必要があり、金銭消費貸借契約書には貸付金額、資金使途、最終期限、返済方法、利率、利息の支払い方法、遅延損害金などが記載されます。

審査では一般的な融資と同じように申込者の返済能力が調査されます。原則として1年以上の長期間の融資となるため、将来にわたって安定して返済能力があるかどうかが重要です。

借入期間・返済方法

証書貸付は1年以上の長期融資が一般的です。運転資金の場合は7年以内、設備資金の場合は15年以内が返済期限となっています。

返済方法は元金均等返済といって、借入金額を返済期間で割り、毎月同じ額の元金を返済していく方法です。利息はその返済時点での元金残高に対してかかるため、最初は月々の支払利息が多く、元金が減るにつれて月々の支払い利息が減っていきます。

初回の返済が難しい場合には、半年~2年程度の利息のみの支払期間(据置期間)を設け、その期間経過後から元金の返済を開始するという契約も可能です。

証書貸付のメリット

長期分割返済ができる証書貸付には次のようなメリットがあります。

証書貸付は基本的に1年以上の長期融資ですので、まとまった金額を一括で借り入れでき、長期的に必要な運転資金、設備資金の調達に向いています。

証書貸付のメリットについて詳しく解説していきます。

高額の融資が受けられる

証書貸付は高額の融資を受けることができます。

運転資金であれば5年〜8年程度、設備資金であれば15年〜20年程度までの長期の返済期間が設定できるので、年商を超えるような高額の資金を借りることができます。

手形貸付であれば、一括で返済できる範囲の金額しか融資を受けることはできません。

年商の何倍もの高額な融資を借りて大きな設備投資をおおなうことも証書貸付であれば可能です。

長期返済に向いている

証書貸付は、長期借入金に利用される融資の方法です。

数年〜数十年先を最終返済期日として設定し、その間「毎月〇〇万円」というように分割での返済を行うように契約できます。

住宅ローンなどは証書貸付で最長35年返済などに対応しています。

企業の場合は、将来的に数十年間は利益を生み出す見込みの高額な設備投資を証書貸付で借りて、返済していくのが一般的です。

返済金に相当する金額は減価償却費という形で費用化できるので、節税効果も期待できます。

長期間にわたって運用できる設備投資をおこなう時に証書貸付は活用できます。

元金据え置き、増額返済など自由に返済方法を設定できる

証書貸付は返済の条件をかなり自由に金銭消費貸借契約書内に記載できます。

そのため、次のような内容を契約書に記載することで、柔軟な返済方法を設定できます。

- 元金の据え置き返済

- 増額返済

- 金利の優遇期間

- 逓増返済

投資や創業が安定するまで借入後一定期間は元金の返済を据え置く「元金返済の据え置き」、ボーナス時など特定の月には毎月返済額とは別途返済を行う「増額返済」、借入後数年間の金利の優遇、時間の経過とともに返済額が大きくなる逓増返済など、証書貸付は返済内容を自由に設定可能です。

手形貸付は期日の一括返済にしか対応していませんが、証書貸付は借主の都合や資金繰りの計画に合わせて自由に返済期間を設定できる点はメリットです。

証書貸付のデメリット

借入金額の返済期間も返済条件も手形貸付と比較して自由度の高い証書貸付ですが、次の3つの点はデメリットなので、利用する前に理解しておきましょう。

申込み~融資実行までの期間が長い

証書貸付は融資期間が長期に及び、金融機関側にとってはリスクが大きくなるため、信用調査や事業計画など審査に要する時間も長くなります。申込みから平均して3週間~1ヶ月くらいの審査期間がかかることに留意しておきましょう。

また、手形貸付よりも金銭消費貸借契約書の内容も複雑なので、証書貸付は契約手続きにも時間がかかります。

さらに、設備資金などは不動産担保などの提供を要求されることも多いので、不動産担保を設定する場合にはさらに時間が必要です。

場合によっては1ヶ月半から2ヶ月程度の時間がかかることも覚悟しておいた方がよいでしょう。

手形貸付より金利が高い

証書貸付は手形貸付よりも金利が高くなる傾向があります。

証書貸付は手形貸付よりも借入額が大きく返済期間が長くなるためです。

また、手形貸付は目先の数ヶ月後に入金になる売上などを審査すればよいですが、証書貸付は借入後数年間の損益や資金繰りの見通しを審査しなければならないため、金融機関にとって不確実性が高くリスクが大きくなります。

さらに、審査でリスクが高い融資と判断されれば、たとえ借入ができたとしても金利や付帯条件(担保など)も厳しいものとならざるを得ません。

また、そもそも返済期間が長いので、同じ金利が適用されたとしても手形貸付よりも証書貸付の方が利息負担額は多くなってしまいます。

証書貸付でも住宅ローンのように低金利で借りられる場合もありますが、事業資金に関しては証書貸付の方が利息負担は大きいと理解しておきましょう。

収入印紙代が高い

証書貸付は手形貸付よりも収入印紙代が高くなっています。

以下は証書貸付の収入印紙代です。

| 融資金額 | 収入印紙代 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円を超え50万円以下 | 400円 |

| 50万円を超え100万円以下 | 1,000円 |

| 100万円を超え500万円以下 | 2,000円 |

| 500万円を超え1千万円以下 | 10,000円 |

| 1千万円を超え5千万円以下 | 20,000円 |

| 5千万円を超え1億円以下 | 60,000円 |

手形貸付の収入印紙代は以下のとおりです。

| 融資金額 | 収入印紙代 |

|---|---|

| 10万円未満 | 非課税 |

| 10万円以上100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え500万円以下 | 1,000円 |

| 500万円を超え1千万円以下 | 2,000円 |

| 1千万円を超え2千万円以下 | 4,000円 |

| 2千万円を超え3千万円以下 | 6,000円 |

| 3千万円を超え5千万円以下 | 10,000円 |

| 5千万円を超え1億円以下 | 20,000円 |

例えば1,000万円を借りる場合、証書貸付であれば20,000円の収入印紙代が発生しますが、手形貸付であれば4,000円と負担は5分の1となります。

融資の際に発生するコストは証書貸付の方が大きくなる点が非常に大きなデメリットです。

証書貸付が利用される場面

証書貸付は次のような場面で利用されるのが一般的です。

長期間かけて分割で返済していく証書貸付は手形貸付とは用途が大きく異なります。

証書貸付が利用されることが多い3つのケースについて詳しく見ていきましょう。

長期運転資金

長期運転資金は、借りたお金を5年〜8年程度の期間で分割して返済していく運転資金です。

運転資金の借入は短期資金がおこない、借入と返済を細かく繰り返すというのが基本です。

しかし、短期運転資金は順調に売上が推移しているときにのみ返済ができ、不況などで収支が悪化しているタイミングでは返済はできません。

そこで、長期運転資金を借り入れて分割で返済することによって、資金繰りを圧迫することなく返済していくことが可能になります。

たたし、長期運転資金は短期借入よりも利息負担額が増加しますし、借り入れた資金が枯渇した後は毎月返済額だけが大きくなってしまうので、長期的には資金繰りが悪化するリスクがあります。

借り入れたあとに経営状況が改善しなければ、長期的にはデメリットの方が大きくなるので、計画的に借入をおこなうようにしてください。

設備資金

不動産、機械、自動車などの設備投資をおこなう際に必要な資金は長期運転資金で借りるのが基本です。

購入した設備は長期にわたって利益を生み出すので、その生み出す利益から少しずつ返済していくのが基本だからです。

また、そもそも設備投資は高額になるので、手形借入によって一括返済をおこなうには非常に難しくなります。

購入する設備が使用できる期間である耐用年数が返済期間の限度となります。

例えば、耐用年数15年の機械設備を購入する資金を借りるのであれば、証書貸付の借入金の返済期間も15年で設定するのが基本です。これによって投資が生み出す利益から借入金の返済が可能になります。

創業資金

創業時に必要な資金を借り入れる創業資金融資も証書貸付によって長期分割返済をおこないます。

創業間もなくは事業が軌道に乗らないので、一括返済は不可能です。

また、創業資金で創業に必要な設備投資を行う資金である設備資金を借り入れることもあるためです。

創業資金は事業が軌道に乗るまでの一定期間を、元金据え置き期間として設定することもあり、この点でも返済計画を柔軟に設定できる証書貸付でなければなりません。

創業資金融資は証書貸付で取り扱われるのが基本です。

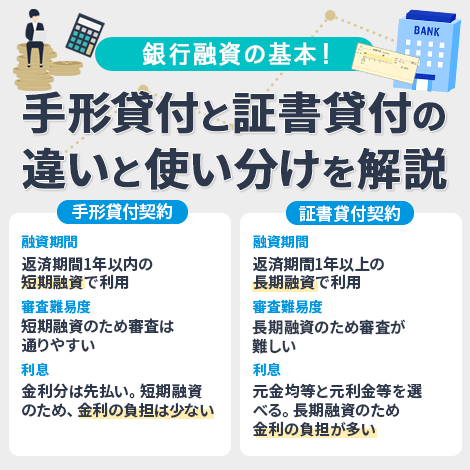

手形貸付と証書貸付の違いまとめ

手形貸付と証書貸付のそれぞれの特徴、メリット・デメリットを見てきました。ここでは、両者の違いを一覧でまとめます。

| 手形貸付 | 証書貸付 | |

| 主な資金使途 | つなぎ資金(売上入金前の外注費や材料費、納税資金) | 長期運用の運転資金、事業資金 |

| 借入期間 | 1年以内 | 1年以上 運転資金:7年以内 設備資金:15年以内 |

| 返済方法 | 手形の支払期日に一括返済 | 元金均等返済(毎月または半年に1回の返済) |

| 借入可能額 | 引当に必要な金額 | 100万円~数億円 |

| 担保 | 不要(手形を実質担保とする) | 原則必要 |

| 保証人 | 個人事業主は不要 法人は代表者の連帯保証 |

原則必要 |

| 融資実行までの期間 | 最短即日 | 3週間~1ヶ月 |

| 利率のめやす | 年1.00~4.00% | 銀行:年2%~ ノンバンク:年10~18% |

| 据置期間 | なし | あり |

手形貸付と証書貸付の違いを詳しく解説していきます。

資金使途

手形貸付の資金使途は短期運転資金かつなぎ資金です。

どちらも1年以内に入金予定の資金が入金になるまでの短期間をつなぐ資金です。

一方、長期借入金は長期運転資金や設備資金として利用されます。

長期間かけて分割して返済していくので、将来にわたって売り上げを生み出すものの支払いのために利用される資金になります。

借入期間

手形貸付は原則1年以内です。

証書貸付は借入期間を自由に設定できます。

運転資金で5年〜8年、設備資金は15年〜20年程度までの返済期間を設定できる点が大きな特徴です。

返済方法

手形貸付の返済方法は期日一括です。

一方、証書貸付の返済方法は自由に設定できますが、一般的には毎月分割返済をおこなっていきます。

証書貸付は高額の借入を長期間分割でおこなっていくものです。

借入可能額

手形貸付の借入可能額は、将来的に入金になる予定の金額です。

工事の引当融資であれば工事代金が限度ですし、長期借入金の引当であれば長期借入金が限度です。

一方、証書貸付には特に限度はありません。設備資金であれば設備投資をおこなうのに必要な金額が借入可能額となります。

担保保証人

手形貸付も証書貸付も特に担保や保証人は必要ありません。

ただし、証書貸付で設備資金を借りる場合、設備投資の対象が不動産であれば、当該不動産は担保にしなければなりません。

融資実行までの期間

手形貸付の融資実行までの期間は最短即日〜3週間程度です。

一方、証書貸付の場合、設備資金などであれば審査に時間がかかるので、2週間〜2ヶ月程度と理解しておきましょう。

利率のめやす

手形貸付の金利は1%〜4%程度です。

証書貸付は貸付金額が大きく、借入期間が手形貸付よりも短いので、1%〜5%台程度です。

金融機関や商品や格付けによって異なりますが、一般的には証書貸付の方がやや手数料が高くなっています。

据置期間

手形貸付には据え置い期間はありません。期日になったら必ず返済をおこなわなければなりません。

ただし、返済期日になるまでの間は返済はないので、ある意味では長い期間の据え置きが可能です。

証書貸付も借入から半年〜1年程度は返済の据え置き期間を自由に設定できます。

返済の自由度は証書貸付の方が高くなっています。

手形貸付と証書貸付の使い分け

手形貸付と証書貸付の違いはここまで解説したとおりです。双方をどのように使い分けるかは、メリットやデメリットを総合的に検討して、自社の経営状況や資金ニーズに応じて選択していきましょう。

手形貸付はIT企業のシステム開発案件や建設業の工事案件など、3ヶ月~1年以内を期日とする案件の多い業種が最も効果的に使えます。たとえば「大きめのプロジェクトで外注スタッフの増員が必要」「着工前に人員と車両を揃えておく必要がある」といったケースでの利用がおすすめです。

一方の証書貸付は、新規で事業を始めたり、設備を新しいものに買い替えたりする場合に適しています。本来であれば自己資金ですべてまかなえることが理想ですが、証書貸付でまとまった資金を借り入れたほうが事業の成長スピードを早められる場合もあります。

いずれも外部からの資金調達が必要になったときに、手形貸付と証書貸付を活用することで資金繰りを上手く回すことができます。

手形貸付と証書貸付に関するQ&A

手形貸付と証書貸付に関して、よくある質問とその回答をQ&Aにまとめました。

- Q.手形貸付と手形割引はどのように違うのですか?

- A.手形貸付と手形割引の違いは、手形の振り出し先が違います。手形貸付は自社(借主)が金融機関(貸主)に対して振り出しますが、手形割引は自社の取引先などから振り出された手形を利用します。したがって、手形貸付の審査では自社の返済能力が重視されますが、手形割引の審査では自社の返済能力に加えて手形の振出人(取引先)の信用力も重視されます。ただし、銀行ではない手形割引専門業者の場合はこの限りではありません。

- Q.手形貸付を信用保証協会保証付で利用できますか?

- A.できます。手形貸付の場合は、あらかじめ一定の限度額・期間を定め、限度額の範囲内で反復継続して融資が可能な「手形貸付根保証」という商品があります。保証限度額は2億8,000万円以内(無担保保証限度額8,000万円含む)、返済期間は2年以内、保証料率は年0.45%~1.90%です。法人は代表者の連帯保証人、担保は必要に応じて求められます。

- Q.繰り返し借入・返済ができるカードローンタイプのビジネスローンも証書貸付ですか?

- A.設定された極度額の範囲内で繰り返し借入・返済ができるタイプの融資は「当座貸越」といい、証書貸付とは異なる形態の融資です。契約期間は1年となっており、期間が満了したら更新の手続きが必要です。契約しておけば資金が必要なときにすぐ借り入れできるため非常に使い勝手の良い融資ですが、銀行にとってはリスクが高いため、証書貸付よりも金利が高めに設定される傾向にあります。

つなぎ資金が必要な場合はファクタリングもおすすめ

手形貸付と証書貸付のそれぞれの特徴やメリット・デメリット、使い分けのヒントを解説しました。

取引先案件の売上入金までに資金調達が必要になったときは、手形貸付という方法が有効ですが、融資とは異なる「ファクタリング」も選択肢の一つとなるでしょう。

ファクタリングは、保有している売掛債権(請求書)をファクタリング会社に手数料など差し引いた金額で買い取ってもらう取引です。

手数料が発生するため債権額面の100%で買い取ってもらうことはできませんが、融資ではないため審査で返済能力が問われず、売却後の返済義務もありません。

たとえば、万が一、取引先から売掛金が回収できなかったというケースで考えると、手形貸付で資金を調達した場合は債権回収の可否に関わらず借入した分の返済義務が生じます。

一方のファクタリングは償還請求権のないノンリコース契約ですので、たとえ売掛金が回収できなかったとしても、利用者に買い戻しの義務が発生しません。

以上のような特徴から、手形貸付とファクタリング、あるいは融資とファクタリング、どちらを利用した方が最善なのか、自社の資金ニーズや経営状況に応じてしっかりと見極めましょう。