この記事は約12分で読めます。

急な資金調達が必要になった際、売掛金を早期に現金化できるファクタリングは非常に有効な手段です。

しかし、いざ利用しようと検索しても、数多くのサービスが並び、結局どこが自社に最適なのか判断に迷うケースは少なくありません。

手数料の安さを優先すべきか、あるいは入金までのスピードを最優先にするべきか、その選択基準は状況によって異なります。

本記事では、2026年現在の最新情報を基に、信頼性の高いファクタリング会社を徹底的に比較しました。

利用者の属性や緊急度に合わせた選び方のポイントに加え、後悔しないための業者選定基準を具体的に解説します。

記事の目次

どこがいいか即決できるおすすめファクタリング会社比較一覧表

ファクタリング会社を選定する際、最も重視すべき項目は手数料と入金までのスピードです。

また、自身の事業形態が法人なのか個人事業主なのかによって、利用可能なサービスも限定されます。

ここでは、国内で広く利用されている主要なファクタリング会社10社を厳選し、それぞれのスペックを一覧表にまとめました。

各社によって、オンライン完結型で数時間以内に入金まで完了するものから、対面での対話を重視しつつ柔軟な審査を行うものまで、その特徴は多岐にわたります。

まずはこの比較表を参考に、自社の希望条件に合致する候補を数社に絞り込むことが、効率的な資金調達への近道となります。

なお数値は2026年現在の公開情報を基にしており、実際の取引条件は売掛先の与信状況によって変動することを念頭に置いてください。

| サービス名 | 手数料 | 入金速度 | 対象 | 利用上限 |

|---|---|---|---|---|

| QuQuMo | 2.0%〜 | 最短2時間 | 法人・個人 | 上限なし |

| 日本中小企業金融サポート機構 | 1.5%〜 | 最短40分 | 法人・個人 | 上限なし |

| ビートレーディング | 2.0%〜 | 最短50分 | 法人・個人 | 上限なし |

| アクセルファクター | 1.0%〜 | 最短2時間 | 法人・個人 | 上限なし |

| ベストファクター | 2.0%〜 | 最短即日 | 法人・個人 | 1億円 |

| ラボル | 10.0%(一律) | 最短30分 | 法人・個人 | 上限なし |

| ペイトナーファクタリング | 10.0%(一律) | 最短5分 | 法人・個人 | 150万円 |

| フリーナンス | 3.0%〜10.0% | 最短5分 | 個人 | 上限なし |

| OLTA | 1.5%〜 | 最短即日 | 法人・個人 | 1億円 |

| 三共サービス | 1.5%〜 | 翌日以降 | 法人・個人 | 上限なし |

ファクタリング会社の中には、単なる資金調達の手段としてだけでなく、経営全般のコンサルティング機能も備えている点が特徴です。

資金繰りの改善策や助成金の活用など、長期的な視点でのサポートを期待できるため、一時的な解決にとどまらない支援を求める層から支持されています。

手数料の安さと信頼性で選ぶなら日本中小企業金融サポート機構が第一候補

手数料の負担を最小限に抑えたい経営者にとって、一般社団法人日本中小企業金融サポート機構は非常に有力な選択肢となります。

営利を主目的としない組織形態であるため、一般的な民間企業と比較しても手数料率が低く抑えられている点が大きなメリットです。具体的には1.5%〜の手数料設定となっており、資金調達にかかるコストを大幅に削減し、手元に残る現金を最大化することが可能です。

また、同機構は単なる債権の買い取り業務だけでなく、中小企業の財務コンサルティングや補助金の活用支援など、経営全般にわたるサポート体制を整えています。

審査の透明性が高く、専門スタッフが丁寧に対応してくれるため、初めてファクタリングを利用する方でも不安を感じることなく手続きを進められます。

郵送や対面だけでなくオンライン契約にも対応しており、地方の事業者でも全国から迅速に申し込める利便性も備えています。

入金までのスピードを最優先するなら最短5分入金のフリーナンス

スピードを最重視する個人事業主やフリーランスにとって、フリーナンスの即日払いは有力な選択肢です。

最大の特徴は、審査完了から最短5分という入金スピードにあります。

請求書をアップロードするだけで手続きが進むため、書類準備や面談の時間を大幅に短縮できる点がメリットです。運営母体がGMOグループである点も、利用者にとって安心材料となります。

個人向けサービスに特化しているため、少額の請求書でも柔軟に対応可能です。

さらに、専用の振込口座を利用することで、取引先からの信頼向上や付帯する損害賠償保険などの特典も享受できます。

急ぎで資金が必要な場面において、スマホ一つで完結する利便性は非常に高い利点です。

審査の柔軟性と対面相談を重視するなら実績豊富なベストファクター

ベストファクターは、利用者との対話を重視し、個別の状況に合わせた柔軟な提案を行うことで知られるサービスです。

特に2社間ファクタリングにおいて豊富な実績を持っており、取引先に通知することなく資金を調達したい経営者にとって有力な選択肢となります。

最短即日での振込が可能であるため、急ぎで運転資金を確保しなければならない場面でも頼りになる存在です。

ベストファクターの強みは、形式的な数値だけでなく事業の実態を評価する審査姿勢にあります。

赤字決算や税金の滞納といった課題を抱えている場合でも、売掛先の支払い能力が確認できれば柔軟に買い取りに応じる姿勢を示しています。

他社で審査に落ちてしまった経験がある方でも、現在の資金繰り状況を直接相談することで、解決の糸口を見つけられる可能性が高いといえます。

また、手数料の内訳や契約内容の透明性を徹底している点も、多くの利用者に支持されている理由の一つです。

対面での面談やオンラインでの詳細な説明を通じて、リスクやコストを十分に理解した上で契約を結ぶことができます。

強引な勧誘をせず、経営者の立場に立ったコンサルティングを提供しているため、初めての利用でも心理的なハードルを感じることなく相談できる環境が整っています。

利用者の状況に合わせて最適なファクタリング会社を選ぶ5つの基準

ファクタリング会社は国内に数多く存在しますが、全ての業者が自社にとって最適であるとは限りません。

一見すると似たようなサービスに見えても、手数料の算出方法や審査の通過率、あるいは対応可能な業種などは各社で大きく異なります。

焦って条件の悪い業者と契約してしまったり、審査に時間を取られて入金が間に合わなかったりする事態は避けなければなりません。

納得のいく資金調達を実現するためには、まず自社が何を最優先すべきかを明確にすることが重要です。

コストを抑えたいのか、それとも1分1秒でも早く現金が必要なのかによって、選ぶべき一社は自然と決まってきます。

ここからは、迷った際に立ち返るべき5つの客観的な選定基準について詳しく見ていきましょう。

手数料の総額を抑えるために上限設定の有無を確認する

ファクタリングを利用する際に最も注意すべき点は、手数料の実態です。

多くの業者が公式サイトで下限の手数料を極めて低く見せていますが、実際に審査を受けると想定外の高値を提示されるケースが少なくありません。

ここで重要な判断基準となるのが、手数料の上限が明記されているかどうかという点です。

具体例としてベストファクターのように、手数料の範囲を下限から上限まではっきりと示しているサービスは、利用者にとって安心できる業者だと判断できるでしょう。

上限設定があることで、自社の状況や売掛先の与信に関わらず、支払うコストの最大値が事前に把握できます。

これにより、調達後の手元資金を正確に予測でき、無理のない資金繰り計画を立てることが可能になります。

不透明な価格設定によるトラブルを防ぎ、納得感を持って契約を進めるための不可欠な基準といえます。

即日入金を実現するためにオンライン完結(クラウドサイン等)対応か見る

急いで資金を調達したい場合、契約手続きがオンラインで完結するかどうかは重要な要素になります。

従来の対面契約や郵送による手続きでは、移動時間や書類の往復に数日を要してしまい、即日の入金は事実上不可能です。

一方で、クラウドサインなどの電子署名システムを導入している会社であれば、オフィスや外出先からスマートフォンやパソコン一つで契約を済ませることができます。

これにより、申し込みから審査、入金までの全行程を数時間で完了させることが現実的になります。

特に遠方の事業者にとって、交通費や移動の手間を省けるメリットは非常に大きいです。

非対面での手続きは、現在のビジネスシーンにおいて標準的なスピード感となっており、即日対応を掲げる会社を選ぶ際の重要な指標といえます。

個人事業主やフリーランスが対象に含まれているか必ずチェックする

ファクタリング会社の中には、取引対象を法人限定としている業者が一定数存在します。

個人事業主やフリーランスの方が急ぎで申し込みをしても、属性を理由に断られてしまうケースは珍しくありません。

売掛債権の額が小規模であったり、信用調査の方法が法人と異なったりすることが主な理由ですが、対象外の窓口に手間をかけるのは時間の無駄になってしまいます。

自身の事業形態がサポート対象に含まれているかを事前に確認することは、最短ルートで現金を確保するために不可欠なプロセスです。

最近ではフリーランスに特化した柔軟なサービスも増えており、小口の請求書一枚から買い取りに応じる窓口も一般的になりつつあります。

最初から自分の立場を歓迎してくれる業者を絞り込むことが、確実に資金繰りの課題を解消するための近道です。

償還請求権なし(ノンリコース)の契約であることを確認する

ファクタリングを利用する際、償還請求権の有無を確認することは最も重要と言っても過言ではありません。

償還請求権なし、いわゆるノンリコース契約であれば、売掛先が倒産して代金が回収できなくなった場合でも、利用者がその支払いを肩代わりする必要はありません。

これは実質的に売掛金の未回収リスクをファクタリング会社へ移転できることを意味します。

一方で、償還請求権がある契約は、実態として融資に近い性質を持ち、万が一の際に利用者自身の負担が増える可能性があり、金融庁はそのようなファクタリングを取り扱う業者は違法な闇金だと断言しています。絶対に取引しないようにしましょう。

安全に資金を調達し、将来の不安を軽減するためには、契約書にノンリコースの旨が明記されているかを事前に確かめることが、健全な財務管理につながります。

国内の主要な優良サービスでは償還請求権なし(ノンリコース)が基本中の基本ですが、念のため条項を見落とさないようにしましょう。

運営会社の資本力や設立年数から信頼性を判断する

ファクタリング会社を選ぶ際、運営母体の安定性は重要な指標の一つです。

設立から間もない会社や、資本金が少ない会社がすべて不適切というわけではありませんが、高額な債権の買い取りを依頼する場合は、慎重な見極めが求められます。

資本力が豊かな会社であれば、自社のキャッシュフローも安定しており、審査の回答や入金の実行において滞りが発生するリスクを抑えることが可能です。

また、設立年数はこれまでの実績の積み重ねを象徴しています。長年事業を継続しているということは、それだけ多くの審査ノウハウを蓄積し、さまざまな業種特有の商習慣を理解している証拠でもあります。

特に大手金融グループの傘下企業や、資本金を一定規模で確保している会社は、法的遵守の体制も整備されている傾向にあります。

一方で、新興のフィンテック企業などは、設立年数は浅くても最新のテクノロジーを活用した迅速な審査を強みとしている場合があります。

大切なのは、預ける売掛金の規模や自社の状況に合わせて、会社の規模感や歴史が信頼に値するかを客観的に判断することです。

公式サイトの会社概要ページで、役員の経歴や主要株主の情報まで目を通しておくことで、より精度の高い業者選定がしやすくなります。

信頼できるファクタリング会社を見つけることは、長期的な資金繰りの安定に寄与します。

入金スピード重視で選ぶ即日対応のファクタリング会社3選

資金繰りの急激な悪化や予期せぬ支払いの発生により、一刻も早く現金を確保しなければならない場面は少なくありません。

銀行融資では審査や実行までに数週間を要することが一般的ですが、ファクタリングであれば申し込んだその日のうちに入金を受けられる可能性があります。

特に近年は手続きのデジタル化が加速しており、数時間単位での迅速な対応を実現している業者が増えています。

即日入金を実現するためには、対面での面談を不要としたオンライン完結型の仕組みや、取引先への通知を行わない2社間契約が前提となります。

ただし、速さだけを追求するあまり手数料が高くなりすぎたり、契約内容の確認がおろそかになったりしては、将来的な財務状況に悪影響を及ぼしかねません。

迅速な対応と、透明性の高い手続きを両立させている企業を適切に選ぶことが、事業を円滑に継続するために求められます。

ここでは、入金速度において定評のある3社を具体的に紹介し、それぞれの特徴を整理します。

完全非対面でスマホ完結するQuQuMo(ククモ)の爆速入金

QuQuMoは、申し込みから入金までの一連の手続きをオンラインで完結できるサービスです。

最短2時間という迅速な対応を特徴としており、急ぎで資金を必要とする事業者に適しています。

手続きには電子署名システムのクラウドサインを採用しているため、面談や書類の郵送に時間を割く必要がなく、全国どこからでもスマートフォンやパソコンで契約を済ませることが可能です。

準備する書類は、買い取り対象の請求書と直近の入出金明細がわかる通帳の写しの2点に限られており、事前の準備負担が少ない点もメリットです。手数料は1%〜設定されており、法人から個人事業主まで幅広く対応しています。

ファクタリング会社の事務所までの移動を伴わずに非対面で手続きを終えられる仕組みは、時間に追われる忙しい経営者のニーズに合致した選択肢といえます。

全国即日対応と審査通過率93%を誇るアクセルファクターの柔軟性

アクセルファクターは、原則として即日振込を掲げており、全国の事業者を対象に迅速な資金提供を行っています。

最大の特徴は93%を超える高い審査通過率にあります。

これは機械的なスコアリングだけでなく、個別の事情を丁寧に汲み取る審査体制を整えているためです。

赤字決算や税金の滞納がある場合でも、売掛先の信用力が確認できれば柔軟に買い取りに応じる姿勢を示しています。

また、手数料体系も明確で、債権の額に応じた段階的な設定がなされています。

少額から高額まで幅広く対応しており、どのような規模の事業者でも相談しやすい環境が整っています。

単なる資金の提供にとどまらず、利用者の抱える経営課題に寄り添った提案を行う柔軟性は、多くの経営者から支持されている理由の一つです。

国内トップの実績を誇りオンラインも店頭でも契約できるビートレーディング

ビートレーディングは、国内で豊富な取引実績を持つファクタリング会社です。

累計の契約件数や買取金額において業界でも上位の規模を誇り、中小企業から個人事業主まで幅広く活用されています。

特徴的なのは、オンライン完結型の契約だけでなく、全国への訪問や店頭での面談を選択できる点です。

直接対面で相談できる体制は、初めて利用する際の手続きへの不安を和らげます。

一方で、急ぎの場合はクラウドサインを用いた電子契約により、最短2時間での振込を可能にする速度も備えています。

必要書類は請求書と通帳の写しの2点のみと準備の負担が少なく、多様な業種の需要に迅速に応えています。

専任の担当者が個別の状況に寄り添った提案を行う姿勢も、多くの利用者に選ばれている理由です。

個人事業主やフリーランスでも審査に通りやすい特化型サービス

個人事業主やフリーランスの方にとって、売掛金の入金待ちによるキャッシュフローの悪化は、事業継続に関わる深刻な問題です。

しかし、これまでのファクタリング業界では、法人間取引の大きな金額を主に取り扱う業者が多く、個人の小規模な債権は敬遠されがちでした。

こうした背景から、近年では個人事業主やフリーランスの働き方に特化したサービスが広く普及しています。

特化型サービスは、数万円程度の少額から買い取りに対応しているだけでなく、提出書類の簡略化や独自の審査基準を設けることで、個人でも利用しやすい環境を整えています。

法人向けサービスとは異なる視点で実績や取引の継続性を評価するため、審査通過への期待も高まります。

さらに、サービス利用に伴う損害賠償保険などの付帯特典を備えているものもあり、フリーランス特有の不安を解消する仕組みも充実しています。

ここからは、個人の強い味方となる代表的なサービスを具体的に見ていきましょう。

1万円からの少額買取に対応するフリーランス専用のラボル

ラボルは、フリーランスや個人事業主の資金繰りを支えるために設計されたサービスです。

一般的なファクタリング会社では数十万円以上の債権を対象とすることが多い中、1万円という少額から買い取りに対応している点が大きな特徴です。

手続きはすべてWEB上で完結し、面談や電話でのヒアリングも原則として不要なため、多忙な業務の間でも手軽に申し込むことができます。

最短30分で入金まで完了する迅速な対応も備えており、急な出費や外注費の支払いが必要になった際にも活用できます。

24時間365日、曜日や時間を問わず入金されるため、週末でも資金を確保できる利便性があります。

必要書類は請求書と取引の証拠資料のみであり、煩雑な準備を必要としない点も、個人で活動する利用者にとって使いやすい仕組みとなっています。

国内最速スピードで小規模事業者専用のペイトナー

ペイトナーは、小規模事業者やフリーランスの資金繰りを支えるために特化したファクタリングサービスです。

利点はそのスピードにあり、申し込みから最短5分で入金が完了する仕組みを整えています。

手続きはすべてオンラインで完結し、面談や電話によるヒアリングも不要なため、急ぎで現金を確保したい場面で重宝されます。

利用に必要な書類は請求書と本人確認書類、銀行口座の入出金履歴のみで、煩雑な準備を必要としません。手数料は一律10%と明確に設定されており、少額から利用できる点も個人で活動する方にとって使い勝手の良いポイントです。

24時間いつでも申し込みが可能で、入金までの待機時間を短縮したいというニーズに的確に応えています。

審査落ちを回避して確実に資金調達するための書類準備と注意点

ファクタリングは銀行融資と比較して審査の基準が柔軟であるとされていますが、申し込みをすれば必ず通過するというものではありません。

審査に落ちてしまうと、予定していた支払いが滞るなど事業運営に影響を及ぼす可能性があります。

確実に入金を得るためには、審査を行う会社がどのような視点でリスクを評価しているのかを正しく把握し、事前の準備を整えることが大切です。

審査で否決される要因は、売掛先の信用力以外にも、提出書類の不備や説明の矛盾といった利用者側の準備不足にあるケースが多く見受けられます。

適切な対策を講じることで、審査の通過率を向上させることが可能です。

ここからは、審査担当者が特に注目するポイントや、揃えておくべき具体的な書類、そして手続きをスムーズに進めるための注意点について詳しく解説していきます。

審査通過のための「直前チェックリスト」

ファクタリングの審査において、書類の不備や情報の不足は、入金までの時間を遅らせるだけでなく、最悪の場合は審査落ちの原因となります。

審査担当者は、売掛債権が実在するのか、そして二重譲渡などの不正がないかを厳しくチェックしています。

申し込みボタンを押す前に、以下の項目がすべて整っているか最終確認を行いましょう。

| 確認項目 | チェックのポイント |

|---|---|

| 請求書の有効性 | 振込期限が過ぎていないか、社印や金額に誤りがないか |

| 取引の証拠資料 | 発注書、納品書、または成約時のメール履歴があるか |

| 銀行口座の明細 | 直近3〜6ヶ月分の入出金が確認できる通帳の写しがあるか |

| 売掛先との実績 | 過去に同じ相手から定期的な入金があることを示せるか |

| 本人確認書類 | 免許証やマイナンバーカードの期限が切れていないか |

| 確定申告書・決算書 | 直近の控えがすぐに提出できる状態にあるか |

| 二重譲渡の確認 | 同じ請求書を他社にも同時に申し込んでいないか |

審査で最も重視される売掛先の信用度を証明する資料を揃える

ファクタリングの審査において、利用者自身の財務状況以上に重要視されるのが売掛先の信用度です。

売掛先が期日通りに支払いを行う能力があるかどうかが、買い取り可否の判断基準となります。

そのため、売掛先との取引が単発ではなく、継続的に行われていることを証明できる資料を準備することが、審査の通過率を高めるポイントです。

具体的には、過去数ヶ月間にわたって同じ売掛先から定期的な入金があることを示す通帳の写しが有効です。

また、基本契約書や発注書、納品書といった、取引の事実を客観的に裏付ける書類も欠かせません。

これらの資料が揃っていることで、架空の債権ではないという信頼を審査担当者に与えることができます。

売掛先の企業規模や設立年数などの基本情報も整理しておくと、よりスムーズな審査が期待できます。

通帳のコピーで事業実態と資金繰りの透明性をアピールする

通帳のコピーは、事業が継続していることを客観的に証明する資料として機能します。

審査担当者は直近数ヶ月分の入出金明細を確認することで、事業の実態を把握し、架空の取引ではないかを判断します。

定期的な入金履歴は売掛先との安定した関係を示す証拠となり、審査を円滑に進める要素となります。

また、家賃や給与といった固定費の支出状況も確認の対象です。

これらの支払いが適切に行われていることは、経営の健全性を示す指標となるため、主要な取引が確認できる口座の情報を網羅的に提示することが求められます。

通帳の内容を隠さず開示する姿勢は、資金繰りの透明性をアピールすることに繋がり、担当者の信頼を得る助けとなります。

たとえ一時的な資金不足や税金の滞納がある場合でも、事実を正確に伝えることが大切です。

不都合な情報を伏せるのではなく、現状を正しく共有した上で、今回の調達をどのように活用するかを説明することで、誠実な経営姿勢を評価される可能性があります。

透明性の高い情報提供は、審査通過に向けた重要な準備といえます。

悪質なファクタリング業者を避けて安全に利用するための見分け方

ファクタリングは正当な資金調達手段として広く普及していますが、一方で業者を装った不適切な組織が存在することも否定できません。

特に資金繰りに急いでいる経営者の心理を突き、法外な手数料を要求したり、実態は貸金業に近い不透明な貸し付けを行ったりする事例が報告されています。

安全にサービスを利用し、事業の継続性を守るためには、契約前にその業者が信頼に値するかどうかを見極めるための知識が必要です。

不適切な業者に関わってしまうと、一時的な資金調達ができたとしても、その後の負担や過酷な取り立てによって、かえって経営状況を悪化させることになりかねません。

健全なファクタリング会社であれば、法令を遵守し、手数料や契約条件について透明性の高い説明を行います。

ここからは、トラブルを未然に防ぎ、安心して取引を進めるために確認すべき具体的なポイントを解説します。

適切な選定基準を持つことが、自社の財務基盤を保護するための重要な要素となります。

手数料が20%を超えるような法外な条件を提示する業者は避ける

ファクタリングの手数料には、取引の形態に応じた一定の相場が存在します。利用者と業者の二者間で行う契約の場合、手数料の上限は20%程度が一般的な目安とされています。

もし提示された条件がこの数値を大きく上回るようであれば、その業者の信頼性を慎重に判断する必要があります。

不自然に高い手数料設定は、利用者の緊急性につけ込む不適切な営業実態を反映している可能性があるためです。

高いコストでの資金調達は、一時的に現金を得られたとしても、その後の事業利益を圧迫し、かえって資金繰りを悪化させる要因となります。

健全な運営を行っている会社であれば、市場の相場から逸脱しない範囲で条件を提示し、その根拠についても納得のいく説明を行うはずです。

契約を結ぶ前に複数の会社で見積もりを取り、極端に高い設定になっていないか客観的に比較することが、自社の財務を守るための基本的な対策となります。

運営会社の所在地がバーチャルオフィスでないかGoogleマップで確認する

実在するオフィスを構えているかどうかは、業者の信頼性を測るための基本的な指標となります。

悪質な業者のなかには、トラブルが発生した際にすぐに連絡を絶てるよう、実体のないバーチャルオフィスや一時的なレンタルオフィスを所在地として登録しているケースが見受けられます。

契約前に公式サイトに記載されている住所を検索し、建物の外観や周辺環境を把握しておくことが推奨されます。

ストリートビューなどを活用して、その場所に看板が出ているか、あるいは事業を行うにふさわしいオフィスビルであるかを確認してください。

居住用の古いアパートの一室であったり、住所地が空き地であったりする場合は、注意が必要です。

物理的な拠点を持ち、長年同じ場所で運営を続けている会社であれば、不透明な取引を行うリスクは相対的に低くなります。

手間を惜しまず、自分の目で実態を確かめる姿勢が、安全な資金調達を実現するための助けとなります。

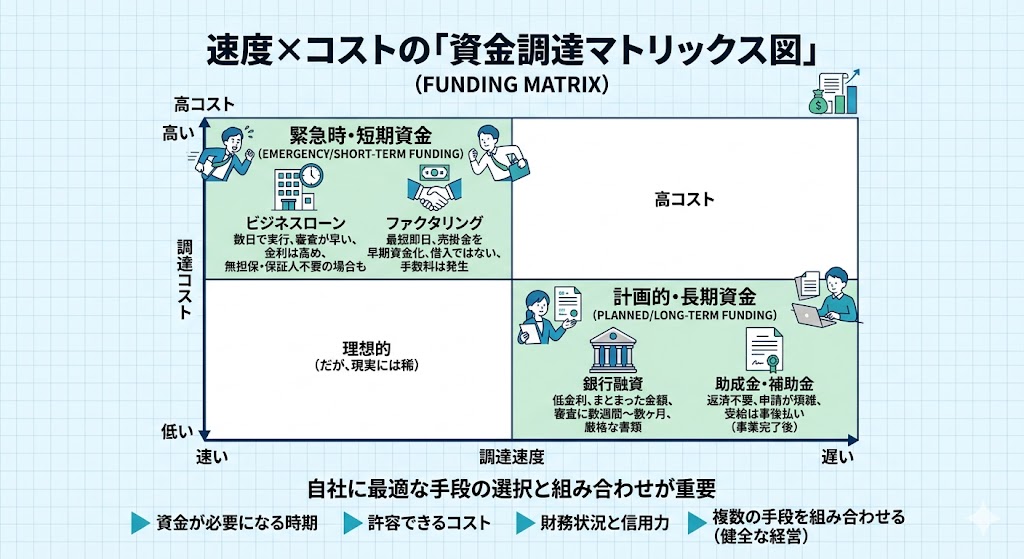

ファクタリング以外の資金調達手段とメリットデメリットを比較

ファクタリングは売掛金を早期に資金化できる仕組みですが、状況によっては他の資金調達手段が適している場合もあります。

主な代替案としては、銀行融資、ビジネスローン、そして国や自治体が提供する助成金や補助金が挙げられます。

それぞれの手段には、調達にかかる時間やコスト、あるいは財務諸表に与える影響など、明確な違いが存在します。

銀行融資は、金利が低く、まとまった金額を長期で借り入れる際に適した手段です。

しかし、審査には厳格な書類準備と数週間から数ヶ月の時間を要するため、即座に現金が必要な場面には向きません。

一方でビジネスローンは、銀行融資よりも審査が早く、数日程度で実行されることもありますが、金利が高めに設定される傾向があります。

助成金や補助金は、返済の必要がない資金を得られる点が大きな魅力です。

ただし、申請書類の作成が煩雑であり、実際に受給できるのは事業完了後の後払いとなるため、目先の支払いを解決するための手段としては機能しにくい側面があります。

自社の財務状況と、資金が必要になる時期、そして許容できるコストを総合的に判断し、複数の手段を組み合わせることが、健全な経営を維持するための要素となります。

結論として自分に最適なファクタリング会社を選ぶための要約

ここまで、手数料の透明性や入金スピード、運営会社の信頼性といった多角的な視点から、ファクタリング会社を選ぶ基準を整理してきました。

最終的に自社にとっての最適を見極めるためには、現在の資金繰りの緊急度と、許容できるコストのバランスを客観的に判断することが求められます。

公式サイトに掲載されている「最低手数料」や「最短入金時間」はあくまで最良の条件が揃った際の値であり、実際の条件は売掛先の信用力や審査結果によって変動します。

そのため、一つの情報だけで判断するのではなく、タイプが異なる複数の業者を比較検討することが、結果的に最も納得感のある調達につながります。

アクションプラン:2社への無料見積もりで条件を比較する

確実に資金を確保しつつ、不必要なコストを抑えるために、以下の2つのカテゴリーからそれぞれ1社ずつ選び、同時に見積もり(査定)を依頼することを推奨します。

1. 「即日・スピード重視系」のサービス(例:QuQuMo、ペイトナー)

まずは「いつまでに現金が手元に届くか」の現実的なラインを把握します。オンライン完結型の利便性と引き換えに、手数料がどの程度になるかを確認してください。

2. 「低コスト・対面柔軟系」のサービス(例:ベストファクター、ビートレーディング)

手数料の上限設定がある、あるいは実績豊富な会社に見積もりを依頼します。スピード重視系と比較して、どれくらいコストを抑えられるかの判断材料にします。

2社の回答を並べて比較することで、提示された手数料が相場に対して適正か、また入金までのスケジュールが現実的かを冷静に判断できるようになります。

無理な勧誘を避け、透明性の高い対応をしてくれる一社をパートナーに選んでください。

ファクタリング利用に関するよくある質問と回答

ファクタリングの利用に関するよくある質問は次のとおりです。

- 土日祝日でも対応しているファクタリング会社はどこですか

- 赤字決算や税金滞納があってもファクタリングは利用できますか

土日祝日でも対応しているファクタリング会社はどこですか

多くのファクタリング会社は銀行の営業日に合わせて平日のみの対応としていますが、一部のオンライン完結型サービスでは土日祝日でも審査や入金を行っています。

休日に資金ショートの危機に気づいた場合や、月曜朝一番の支払いに備えたい場合に非常に有効な選択肢となります。

ただし、24時間365日受付と記載されていても、それは申し込みの受け付けのみを指し、実際の審査や振り込みは翌営業日となる会社も多いため注意が必要です。

休日中に現金を確保したいのであれば、審査部門が稼働しており、かつ即時振込システム(モアタイムシステム等)に対応している業者を選ぶようにしましょう。

赤字決算や税金滞納があってもファクタリングは利用できますか

赤字決算や税金滞納がある状態でも、ファクタリングによる資金調達は十分に可能です。

銀行融資とは異なり、審査で最も重視されるのは利用者自身の財務状況ではなく、売掛先である取引企業の支払い能力だからです。

売掛金が実在し、取引先が期日通りに支払える信用力を持っていれば、審査を通過できる見込みは高いと言えます。

ただし、すでに税務署から売掛債権の差し押さえを受けている場合や、そのリスクが極めて高いと判断される場合には、買い取りを断られることもあります。

現状を隠さず相談し、誠実な対応を心がけることが、厳しい状況下での資金確保を成功させる鍵となります。

まとめ

ファクタリングは、正しく活用すれば資金繰りの悩みを解消する有効な手段となります。

しかし、利便性の裏にはコストやリスクも存在するため、自社の状況に合わせた業者選定が欠かせません。

手数料の上限設定の有無や、オンライン完結によるスピード感、そして運営会社の信頼性を客観的に比較することで、無理のない資金調達が可能になります。

審査を確実に通過するためには、売掛先の信用を証明する資料を漏れなく揃える準備が重要です。

また、不適切な業者を避けるために、所在地の実態や手数料の妥当性を確認する習慣を身につけましょう。最後に、この記事で紹介した要点を振り返ります。

- 手数料の透明性を重視する: 上限が明記されている会社を選び、最終的な支払額を予測する

- 手続きの利便性を確認する: 急ぎの場合はクラウドサイン等に対応したオンライン完結型を活用する

- 契約形態のリスクを回避する: 債権回収のリスクを負わないよう、償還請求権なしの契約を選ぶ

- 事前準備を徹底する: 通帳のコピーやエビデンス資料を揃え、審査の最短通過を目指す

- 複数社で見積もりを取る: 即日系と低コスト系の2社から条件を提示してもらい、比較検討する

資金調達は事業を継続・成長させるための手段であり、ゴールではありません。

目先の現金確保だけでなく、中長期的な財務の健全性を維持できるパートナーを見つけることが、安定した経営への第一歩となります。

まずは無料見積もりを活用し、自社にとって最適な条件を提示してくれる1社を見極めてください。