会社にとってあってはならないトラブルの1つが「資金がショートする」ことです。取引先へ買掛金を払えなくなったり、従業員に給料を払えなくなったりしたら事業を続けるのはほぼ不可能でしょう。

しかし「このままだとまずいかも」と思った段階で資金調達をするなど、適切な対策を講じておけば資金ショートは免れます。そこで、この記事では会社の資金繰りが厳しいときの適切な対応を中心に、事前にできる対策ややってはいけない行動を詳しく解説しましょう。

記事の目次

- 1 会社の資金繰りが厳しいときの対応15選

- 1.1 1.なぜ資金繰りが厳しいのか原因を探る

- 1.2 2.まずは早急に売掛金を回収する

- 1.3 3.資金調達できる方法がないか探し、実行する

- 1.4 4.買掛金の支払い時期をずらす交渉をする

- 1.5 5. 金融機関へ借入金の申し込みをする

- 1.6 6. ビジネスローンやファクタリングの利用を検討する

- 1.7 7. 借入金の支払い期限を延長する

- 1.8 8. 税金の支払いを延長する

- 1.9 9. 売却できる資産がないか検討する

- 1.10 10.社内の体制に問題がないか調べる

- 1.11 11.経費を吟味し、少しでも削減する

- 1.12 12.人件費を削減できないか考える

- 1.13 13.事業の縮小も視野に入れる

- 1.14 14.法的整理も視野に入れる

- 1.15 15.M&Aを検討する

- 2 会社の資金繰りが厳しいときに利用できる資金調達法12選

- 3 会社の資金繰りが厳しくなる10つの理由

- 4 資金繰りを厳しいものにしないためにできる事前の工夫12選

- 5 資金繰りが厳しい場合でもやってはいけない3つのNG行動

- 6 資金繰りが厳しい時にファクタリングが向いている5つの理由

- 7 資金繰りが厳しい時におすすめのファクタリグ会社10選

- 8 資金繰りが厳しい時によくある質問

- 9 まとめ

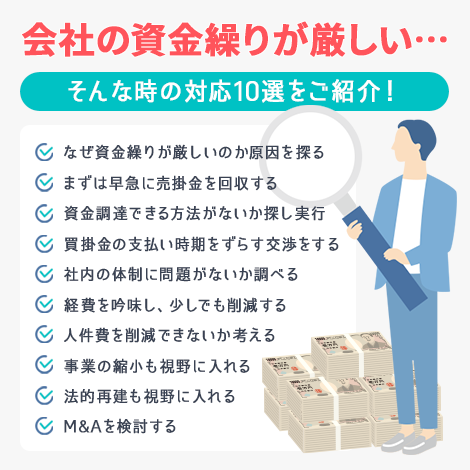

会社の資金繰りが厳しいときの対応15選

会社の資金繰りが厳しいとき、会社として取るべき対応として、次の10の方法をご紹介します。上から優先順位が高くなっているので、順番に取り組みましょう。

- なぜ資金繰りが厳しいのか原因を探る

- まずは早急に売掛金を回収する

- 資金調達できる方法がないか探し、実行する

- 買掛金の支払い時期をずらす交渉をする

- 金融機関へ借入金の申し込みをする

- ビジネスローンやファクタリングの利用を検討する

- 借入金の支払い期限を延長する

- 税金の支払い期限を延長する

- 売却できる資産がないか検討する

- 社内の体制に問題がないか調べる

- 経費を吟味し、少しでも削減する

- 人件費を削減できないか考える

- 事業の縮小も視野に入れる

- 法的再建も視野に入れる

- M&Aを検討する

それぞれについて、詳しく解説します。

1.なぜ資金繰りが厳しいのか原因を探る

最初に、なぜ資金繰りが厳しくなっているのか原因を探りましょう。簡単にまとめると、資金繰りが厳しくなる理由は以下の6つに大きく分けられます。

- 入ってくる金額が少ないから

- 入ってくるまでに時間がかかるから

- 出ていく金額が多いから

- 出ていくまでの時間が短いから

- 資金繰りの管理がいい加減だから

- 社内の体制に何らかの問題があるから

「どうしてこうなっているのか」がわからないと適切な対応も取れない以上、原因はしっかり突き止めましょう。自分だけではわからない場合、従業員へのヒアリングや税理士への相談も有効です。

2.まずは早急に売掛金を回収する

取引先から売掛金の入金がないことが原因で資金繰りが厳しくなったなら、まずは早急に回収することを目指しましょう。ここで注意したいのは、取引先への伝え方です。よく調べもしないで「売掛金の入金、まだですか?」と担当者に伝えたらトラブルの原因にもなります。

請求書の送付忘れなど、自社内にも原因がないか調べた上で、まずは「売掛金が入金されていないみたいですが、確認していただけますか?」など、ソフトに伝えるのをおすすめします。

3.資金調達できる方法がないか探し、実行する

資金繰りが厳しいことがわかった場合、早急に資金調達するのも重要です。資金調達ができる方法がないか探し、実行しましょう。

なお、適した方法はその時の状況によって異なります。ある程度時間に余裕があるなら銀行融資を検討しても良いでしょう。あまり時間がなかったり銀行融資の審査に通りそうになかったりするならファクタリングのほうが適しています。

4.買掛金の支払い時期をずらす交渉をする

お金が出ていく時期を遅らせるのも、資金繰りの改善には役立ちます。仕入先に買掛金の支払時期をずらす交渉をしてみましょう。仕入先との関係性にもよりますが、了解が得られれば大きくプラスになるはずです。

なお、実際に支払い時期をずらす場合は、なるべく早く通知するようにしましょう。相手方にとっても資金繰りを悪化させるリスクがある以上、直前に言われたのでは対応できない可能性があります。都合が調整できるよう、遅くとも2ヶ月前、できれば3ヶ月前には知らせるのがベストです。

また、支払時期を変更した場合は書面でも通知をしておくのをおすすめします。「昨今の厳しい経済状況により、事業の見直しをせざるを得ない状況になりました」など、簡潔に理由にも触れておきましょう。

5. 金融機関へ借入金の申し込みをする

資金繰りが苦しいのであれば、外部からの資金調達を検討しましょう。そして外部からの資金調達方法として最も代表的な方法が銀行などの金融機関からの借入です。

銀行や日本政策金融公庫から運転資金融資を受ける場合、金利は年1%〜4%台程度とかなり低くなっているので、コストを抑えて資金調達ができます。

また、金融機関からの融資は、返済スケジュールを事前に調整できるため、将来の資金計画を立てやすいという利点もあります。

さらに、取引実績を積むことで、今後の信用力向上や追加融資にもつながる場合があるので、将来的に設備投資などをおこなう場合も有効に活用できます。

金融機関からの融資は、早めに相談することで急場しのぎではなく、中長期的な資金繰り改善策として機能させることができます。

6. ビジネスローンやファクタリングの利用を検討する

銀行融資の審査に通らない場合や、急いで資金が必要な場合には、ビジネスローンやファクタリングの利用によって外部から資金調達することを検討しましょう。

ビジネスローンやファクタリングは、銀行や日本政策金融公庫の融資よりも審査が緩いですし、入金スピードが速い点が特徴です。

赤字や債務超過でも審査に通過できる場合がありますし、最短即日で資金調達が可能です。

ビジネスローンは無担保・無保証でスピーディーに借入が可能なことが多く、短期的な資金不足の補填に効果的な方法になります。

一方、ファクタリングは「売掛金を現金化する」仕組みで、借入ではないため負債を増やさずに資金を確保できます。

特に売掛先が優良企業の場合は審査が通りやすく、最短即日で入金が可能なケースもあります。これにより、支払いサイクルのズレによる資金ショートを回避することができます。

融資審査に通過できる自信がない方や急いで資金が必要な方は、ビジネスローンやファクタリングで外部から資金調達することを検討しましょう。

7. 借入金の支払い期限を延長する

すでに銀行や日本政策金融公庫などの金融機関からの借入金がある場合には、債権者へ連絡して、「支払いに遅れる」ということを伝えたり、リスケジュールの依頼をしましょう。

金融機関は基本的に1つの貸付金に対して1回はリスケジュールに対応してくれますし、どうしても返済に遅れる事情があるのであれば返済を待ってくれます。

具体的には、返済額を一時的に減額したり、返済期間を延長したりすることで、毎月のキャッシュアウトを抑制できます。

特に業績悪化が一時的なものであれば、返済条件を見直すことで倒産リスクを防ぎ、経営再建の時間を確保できます。

資金繰りが厳しく返済に遅れる場合は、必ず早いタイミングで支払いに遅れることや、リスケジュールを希望する旨を伝えるようにしましょう。

延滞する前に誠実に相談することで、金融機関からの信用を維持しながら柔軟な対応を得やすくなります。資金繰り表を提示し、回復見込みを明確に説明することが重要です。

8. 税金の支払いを延長する

税金の支払いも一定期間は待ってもらうことができる支出です。

相手は行政なので、支払いができない事情を抱えている人に対して「無理に払え」ということをいうことはありませんし、突然差押えをおこなうようなこともありません。

具体的には、税務署に「納税の猶予」や「分割納付」を申請することで、一時的な資金繰り改善が可能です。

税務署は、資金状況を確認のうえ、最大1年間の延長や分割払いを認める場合があります。これにより、資金の流出を抑え、当面の運転資金を確保できます。また、延滞税の軽減措置が適用されることもあり、他の支払い優先度を調整しやすくなります。

無断で滞納するよりも、早期に相談・申請することで信用を維持しながら公的に認められた資金繰り対策として活用できます。

なお、何も連絡せずに税金を滞納すると、ある日突然差押えがおこなわれることがあるので、税金を支払うことができない場合には、必ず自分から税務署や自治体へ連絡するようにしてください。

9. 売却できる資産がないか検討する

売却できる資産があれば、資産の売却によって資金調達する方法が資金繰りには最もプラスです。

資産売却によって得られた資金は、返済義務のない自己資金として利用できるため、負債を増やすことなく資金を確保できます。また、使用していない設備や倉庫などの維持コスト削減にもつながり、固定費の軽減という効果もあります。

さらに、リースバックなどの方法を使えば、売却後も資産を利用し続けながら現金を確保することが可能です。資金繰りが厳しくなったら、まずは会社の資産の棚卸を行い、換金可能な資産を早めに見極めることが重要です。

10.社内の体制に問題がないか調べる

事業でコンスタントに利益をあげられているにも関わらず資金繰りが厳しくなっている場合は、社内で何か異常事態が起きていないか調べましょう。「取引先への請求書の送付漏れが恒常的に発生している」といった事務処理上のミスが生じているかもしれません。

また、あまり考えたくない話ではありますが、実は横領している可能性もあるでしょう。いずれにしても「商売はうまくいっているはずなのに、お金が厳しい」という状態を放置してはいけません。

11.経費を吟味し、少しでも削減する

知らず知らずのうちに経費を使いすぎている場合も、資金繰りには悪影響を及ぼします。「何かよく分からないけどお金が出て行っている」という状態が続いているためです。経費を吟味し、少しでも削減するようにしましょう。

たとえば、以下の方法であれば明日からでも取り入れられます。

- プリンターを使うときは白黒、両面印刷の設定をする

- 消耗品は低価格のものに切り替える

- 消耗品をまとめ買いすることで割引が受けられないか交渉する

- 電気、水道の使用量を抑える

- 接待の階数を減らす

- 中古品も積極的に使う

- 社員の交通費を改めてチェックする

- オンライン会議で出張を減らす

- ポイント、クーポンも積極的に取り入れる

もちろん、業務上どうしても必要なものや、従業員に快適に働いてもらうための出費をむやみに減らすのは好ましくありません。それでも、調達先を変えたりするなどの工夫をすれば、支出は減らせるはずです。

12.人件費を削減できないか考える

ここまで列挙してきた方法を試しても資金繰りが改善しない場合は、人件費を削減できないか考えましょう。

まずは役員報酬を減額したり、残業代を削ったりなど比較的簡単に実行できる方法を試してください。それでも効果が出ない場合は、従業員への給料(基本給)を減らすのも視野にいれましょう。ただし、従業員にとっては不利な変更となるため、手続きには注意が必要です。

そもそも、資金繰りが悪化しているなどの理由で会社が従業員の同意を得ることなく一方的に給料を減額するのは法律に違反します。

労働契約法

第九条 使用者は、労働者と合意することなく、就業規則を変更することにより、労働者の不利益に労働契約の内容である労働条件を変更することはできない。ただし、次条の場合は、この限りでない。

引用元:労働契約法

単に「うち、資金繰りが厳しいから給料を減らしたいんだけど」と口頭で伝えるだけでは、無効となる可能性が極めて高いです。少なくとも以下の手順は踏まなくてはいけません。

- 就業規則等の確認

- 減給の根拠となる事実の確認

- 減給の理由、変更内容、与える影響に関する従業員への説明

いずれにしても、弁護士や社会保険労務士などの専門家とも相談し、慎重に進めましょう。

13.事業の縮小も視野に入れる

事業で採算がとれていない状態が続いていることが原因で資金繰りが悪化している場合は、事業の縮小も視野に入れましょう。事業を縮小すれば、その事業に関わる人件費やその他の経費の支出をしなくても済むため、資金繰りにはプラスになります。

ただし、注意したいのが従業員の処遇です。雇用を維持できるならそれに越したことはありませんが、難しい場合は整理解雇も視野に入れなくてはいけません。これも先ほど触れた給料の減額と同様、従業員にとっては不利な変更に当たるので慎重に対応しましょう。

法律上、整理解雇が認められるためには、以下の4つの要件を満たす必要があります。

- 人員削減の必要性

- 解雇回避の努力

- 人選の合理性

- 解雇手続きの妥当性

実際は整理解雇より先に早期退職希望者の募集や退職勧奨を行うのが一般的です。いずれにしても、弁護士や社会保険労務士などの専門家と連携して進めるのをおすすめします。

14.法的整理も視野に入れる

色々と手を尽くしても資金繰りが改善できそうにない場合の最終手段になるのが法的整理=倒産です。裁判所が強制力を持ち債務を整理する手続きを指します。

仕入先なども含めたすべての債権者を対象に、買掛金などの債務カットを要請することになるので、資金繰りが悪化する可能性を食い止める効果は極めて高いです。ただし、従業員や取引先に大きな影響を及ぼすので、弁護士などの専門家と連携して進めましょう。

なお、一口に法的整理と言っても、根拠となる法律や事業の継続可否によって細かく分けられます。日本の法律で定められている法的整理は以下の4種類です。

- 民事再生:再生計画を作成し、債務者・裁判所の承認を経て、再生計画を実行しながら会社の再建を目指す方法

- 会社更生:民事再生と同様に事業を継続しながら再生を進める方法。日本航空(JAL)など比較的規模の大きな会社が倒産する場合に用いられる

- 特別清算:事業を終了することを前提とした方法。債権者の同意を経て会社の財産を債権者に平等に分配して手続きを完了させる流れで進む

- 破産:事業を終了することを前提とした方法。特別清算とは違い、債権者の同意は必要ない

細かい違いは表にまとめたので参考にしてください。

| 項目 | 民事再生 | 会社更生 | 特別清算 | 破産 |

|---|---|---|---|---|

| 根拠になる法律 | 民事再生法 | 会社更生法 | 会社法 | 破産法 |

| 利用対象 | 法人・個人 | 株式会社 | 株式会社 | 法人・個人 |

| 申立人 | 会社・債権者 | 会社・債権者・株主 | 債権者・株主・清算人・監査役 | 会社・債権者・取締役 |

| 利用条件 | 破産可能性有、債務超過の疑い | 破産可能性有、債務超過の疑い | 清算が困難、債務超過の疑い | 支払不能、債務超過の状態 |

| 社長の続投 | 可能 | 不可(管財人に交代) | 可能(清算人として) | 不可(管財人に交代) |

| 手続きにかかる期間 | 短い(数ヵ月程度) | 長い(数年) | ケースバイケース(数ヵ月~数年) | ケースバイケース(数ヵ月~数年) |

| 担保権 | 行使できる | 行使できなくなる | 行使できる | 行使できる |

| 必要な同意 | 債権者の2分の1 | ケースバイケース(再生債権の2分の1など) | 債権者の2分の1かつ債権総額の3分の2以上 | 同意不要 |

15.M&Aを検討する

M&AとはMerger And Acquisition(合併と買収)の略です。一般的には「会社もしくは経営権の取得」を指します。つまり、他の会社に自分の会社(一部の事業のケースもある)を買い取ってもらうことと考えましょう。

会社や事業を買い取ってもらう以上、その対価としてまとまったお金が入ってくるため、資金繰りは改善します。また、従業員の雇用も維持できるのがメリットの1つとして指摘できるでしょう。

ただし、良いことばかりではないので注意も必要です。他の会社に自分の会社や事業を買い取ってもらう以上、従前のように経営に関与できるとは限りません。事業内容や契約内容に大きな変更が生じる可能性もあるため、自社の既存の取引先との関係も悪化する恐れがあります。

そして、そもそも買い取ってくれる企業が現れなかった場合、M&Aは成立しません。これらのデメリットもあるのは確かなので、税理士や弁護士などの専門家と話し合いをしつつ進めましょう。

会社の資金繰りが厳しいときに利用できる資金調達法12選

会社の資金繰りが厳しい場合、原因の解決に向けて動くのと同じくらい、資金調達をするのは重要です。問題が生じていなくても、いざというときにどんな方法が利用できるかは知っておきましょう。ここでは、以下の12個の方法を紹介します。

1.ファクタリング

ファクタリングとは、取引先に対する売掛金などの債権を専門の業者(ファクター)に買い取ってもらうことです。ファクターに支払う手数料を除いた金額が入金されます。なお、利用にあたって取引先の承諾が必須かどうかで、2社間ファクタリングと3社間ファクタリングに分類される仕組みです。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 誰がファクターに支払をするか | ファクターを利用した会社 | 取引先 |

| 取引先への通知 | なし | あり |

| 資金調達までのスピード | 比較的早い(最短即日) | 比較的遅い(1週間~2週間程度) |

| 手数料 | 高め(10%~30%程度) | 低め(2%~20%) |

ファクタリングについては別記事でも詳しく解説しています。

[blogcard url="https://bestfactor.jp/category/factoring/"]2.ビジネスローン

ビジネスローンとは、銀行、消費者金融、信販・クレジットカード会社が提供する商品の1つです。事業資金の貸付に特化した商品であるため、個人事業主や法人代表者など、事業を営んでいる人しか利用できません。

ビジネスローンのメリットとして、以下の点が指摘できます。

- 利用限度額の範囲内で繰り返し融資が受けられる

- 赤字決算でも融資が受けられる場合もある

- 担保、保証人を用意しなくても良い

- 最短即日で借入が可能なケースもある

一方、銀行からの融資(プロパー融資)や公的融資に比べると、利息が割高なので注意が必要です。利息の相場は、プロパー融資がおおむね1.0%~3.0%、公的融資が0.3%~1.5%程度です。

これに対し、ビジネスローンは提供元の会社によっても異なりますが、1.0%~18.0%とかなり割高になるケースもあります。加えて、あくまで融資である以上、利用しすぎると返済に無理が生じ、かえって資金繰りが悪化しかねないので注意しましょう。

3.公的融資

文字通り、公的機関が運営する融資制度です。代表的なものとして、日本政策金融公庫による融資が挙げられるので紹介しましょう。日本政策金融公庫は「国民生活の向上に寄与する」ことを目的として業務を行っている政府系の金融機関です。そのため、民間の金融機関では融資を受けることが難しい中小企業の代表者や個人事業主であっても、融資を受けられる可能性があります。

経営危機に対応した様々な融資制度があり、取引先が倒産し、売掛金が回収できなかったことが原因で資金繰りが厳しくなった場合は「取引企業倒産対応資金(セーフティネット貸付)」を利用することが可能です。以下のいずれかの条件に当てはまれば、最大で3,000万円まで借入ができます。これを8年以内(うち据置期間3年以内)で返済していく仕組みです。

- 倒産した企業に対して50万円以上の売掛金債権などを有していた

- 倒産した企業に対する取引依存度が20%以上だった

- 倒産した企業に対して貸付金や差入保証金などの債権を有していた

- 倒産した企業の債務を保証していた

- 倒産した企業の設置する商業施設に入居していて、倒産の影響を受けてたもしくは影響を受けるおそれがある

- 倒産した企業から受注した商品や役務などが、倒産の影響により取り消された

利用できるかどうかは、近隣の日本政策金融公庫の支店に問い合わせましょう。

4.助成金

助成金とは、国や地方公共団体が政策目的の達成を支援するために、企業に対して交付するお金のことです。返済義務はなく、一定の条件を達成すればもらえることがほとんどでしょう。似たようなものに補助金がありますが、こちらは一定の審査に通らないともらえないため注意が必要です。簡単に違いを表にまとめました。

| 項目 | 補助金 | 助成金 |

|---|---|---|

| 主体 | 経済産業省などの官公庁や地方自治体 | 厚生労働省などの官公庁や自治体 |

| 審査 | ある | ほとんどない |

| 採択基準 | 要件を満たしているか、申請内容が優れているか | 要件を満たし、法に則っているか |

| 現存する制度の例 | ものづくり補助金 IT導入補助金 小規模事業者持続化給付金 文化芸術活動事業継続補助金 |

キャリアアップ助成金 業務改善助成金 両立支援等助成金 働き方支援助成金 テレワーク助成金 |

5.銀行融資

銀行からの融資も、資金繰りの改善には役立ちます。一口に銀行からの融資といっても、信用保証協会からの保証を受ける「保証協会付き融資(マル保)」と銀行から直接融資を受ける「プロパー融資」の2種類に分けられるので、違いを理解しましょう。

| 項目 | 保証協会付き融資(マル保) | プロパー融資 |

|---|---|---|

| 融資までの時間 | 約1週間~1カ月程度 | 既存取引先であれば1週間~2週間、新規取引先であれば3週間~1カ月程度 |

| 審査の難易度 | 比較的低い | 比較的高い |

| 返済期間 | 比較的長めに取ることができる | 短め |

| 担保 | つけることができる | つけることができる |

| 保証 | 信用保証協会 | 無保証もしくは経営者保証 |

| 貸倒時 | 保証協会が代位弁済を行った後、債権回収を行う | 銀行が返済を迫るが、難しい場合はサービサーに債権売却を行う(銀行がそのまま強制執行を行うケースもある) |

6.手形割引

手形割引とは、受取手形を取立銀行や手形割引業者に買い取ってもらうことです。一般的には、以下の流れで進みます。

- 商品の売り先から、受取手形を振り出される

- 取立銀行や手形割引業者に手形割引を依頼し、審査される

- 割引料を差し引かれた現金が入金される

これにより、当初の支払期日より前に受取手形を現金化できるのです。ただし、あくまで受取手形を使って取引をしている会社でしか利用できない手段なので注意しましょう。

政府は受取手形を含めた約束手形について2026年までに手形交換所での取扱いを廃止するよう、全国銀行協会などの関連団体に要請する方針を固めています。

参照:読売新聞「約束手形の交換所取引廃止、政府要請へ…現金化に時間かかり中小企業の資金繰りに影響」

このような報道がなされることからもわかるように、今後はますます受取手形が使われない方向に進んでいくでしょう。

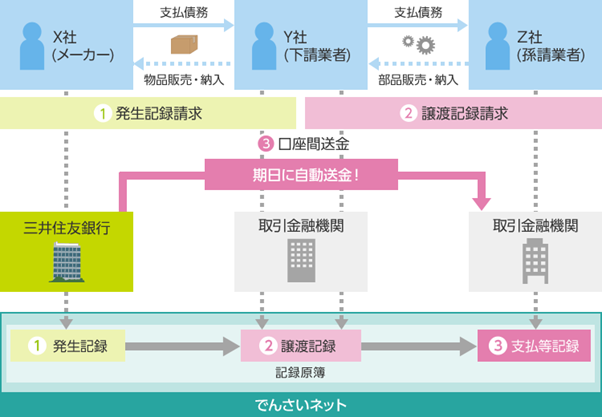

手形に代わって利用される可能性があるものに「でんさい」があります。これは、株式会社全銀電子債権ネットワーク(通称 でんさいネット)が取り扱う電子記録債権のことです。実際は、以下の流れで取引が進みます。

| 1 | でんさいの発生 | 取引金融機関を通じて「でんさいネット」の記録原簿に「発生記録」を行うことで、でんさいが発生する。 |

| 2 | でんさいの譲渡 | 取引金融機関を通じて「でんさいネット」の記録原簿に「譲渡記録」を行うことで、でんさいを譲渡する。なお、必要に応じて分割し譲渡も可能。 |

| 3 | でんさいの決済 | 支払期日になると、自動的に支払企業の口座から資金を引落し、仕入先企業の口座へ払込みが行われる。「でんさいネット」上では支払いが完了次第「支払等記録」が行われ、これにより決済が完了する。 |

7.少人数私募債

少人数私募債とは、法人代表者やその親族、得意先、仕入先などごく身近な人に対して会社が発行する社債のことです。信用と償還能力があり、後述する条件を満たしてさえいれば発行できます。

通常の社債と同様、償還期限が到達するまでは年1~2回利息を支払えば構いません。ただし、投資家にメリットがないと資金が集まらないため、一般的に利息は高くなりがちです。

なお、少人数私募債を発行するにあたっては、以下の条件を満たさなくてはいけません。

- 法人(株式会社、合同会社など)である

- 社債引き受けの勧誘対象が50名未満である

- 社債発行総額を社債の最低額で割った数が50未満である

- 少人数私募債に譲渡制限をつける

8.投資家からの投資

投資家からの出資を募るのも、資金繰りの改善には役立ちます。出資と引き換えに会社の株式を発行し、投資家に交付するのが一般的な流れです。返済義務がないのが大きなメリットですが、注意すべき点もあります。

そもそも、投資家は将来的な株式の値上がりによって利益を得ることを目的にして出資をしているため、高い成果を挙げられなければ株式を売却されてしまう可能性もあるでしょう。また、経営に参画するのを目的に出資をする投資家もいるため、自身の裁量のみで経営ができなくなるのもデメリットです。

9.VCからの出資

VC=ベンチャーキャピタルとは、ベンチャー企業やスタートアップ企業など、高い成長が予想される未上場企業に対して出資を行う投資会社のことです。株式公開までこぎつけたら、取得していた株式を売却して利益を得るのを目的にしています。

ある程度まとまった金額の調達ができるという意味では、資金繰りを大きく改善するのに役立ちます。返済義務はありません。その上、ベンチャーキャピタルの担当者から人材を紹介してもらえたり、大企業とのコネクション作りに役立つ機会を設けてくれたりなど、メリットがたくさんあります。

ただし、株式公開にこぎつけるのを目的にしているため、経営者にプレッシャーをかけてくる担当者も少なくありません。加えて、株式の一部をベンチャーキャピタルに交付しなくてはいけない以上、会社の意思決定の自由がなくなる点にも注意しましょう。

実際のところ、ベンチャーキャピタルから出資を受けられるのは、高い成長性が見込める企業に限られます。資金繰りが厳しくなっている一般的な中小企業が、ベンチャーキャピタルから出資を受けるのはかなり難しいので、注意が必要です。

10.クラウドファンディング

クラウドファンディングとは、群衆(crowd)と資金調達(funding)を組み合わせた造語です。一般的には、インターネットを通じて自身の活動や希望を発信し、賛同してくれる人から資金を集める方法として知られています。

日本でもREADYFOR(レディーフォー)やCAMPFIRE(キャンプファイヤー)などのサービスが運営されており、誰でも利用することが可能です。もちろん、資金繰りが厳しい場合の資金調達の手段としても活用できますが、以下のデメリットもあるので注意しましょう。

- 自身の事業のビジョン、希望を上手に発信しないと注目を集められない

- クラウドファンディングサービスの提供会社に手数料を払わないといけない

- プロジェクトが不成立に終わった場合、1円も調達できない可能性がある

11.資産の売却

資産の売却も、資金繰りの改善という意味ではプラスになります。有価証券やゴルフ会員権、絵画や宝石など事業に関係がない資産があれば積極的に売却しましょう。

また、自社ビルにオフィスを構えている場合は売却し、近隣のビルを借りるのも多額の資金を確保する意味では有効です。ただし、新たに借りる物件の敷金・礼金や引っ越し費用などの諸経費もかかるため、事前に綿密な計画を立てた上で実行しましょう。

12.株式の発行

資金調達を行うために株式を発行する方法も考えられます。小規模な会社であれば、親族や友人・知人に株式を引き受けてもらうことで資金調達するのも可能でしょう。返済は不要である上に、お金が必要になった場合は増資をすることで追加で調達することもできます。しかも、負債ではないため財務体質を悪化させるおそれもありません。

ただし、黒字に転換した限りは配当を出すのが前提になります。その上、株式を引き受けてくれた相手から経営に口を出される覚悟はしたほうが良いでしょう。特に、1人が発行済み株式総数の3分の2以上を保有している場合は、実質的に経営権を握られている状態になります。一極集中しないよう「誰に対して株式を発行するか」は十分吟味しましょう。

なお、現実的に資金繰りが厳しくなった企業に出資してくれる人はなかなかいません。あくまで、参考程度に考えてください。

会社の資金繰りが厳しくなる10つの理由

ここで、そもそもなぜ会社の資金繰りが厳しくなるのか、理由を考えてみましょう。細かい事情は個々の会社によって異なりますが、大まかには次の6つのいずれかに分類されます。

- 入ってくる金額が少ないから

- 入ってくるまでに時間がかかるから

- 出ていく金額が多いから

- 出ていくまでの時間が短いから

- 資金繰りの管理がいい加減だから

- 社内の体制に何らかの問題があるから

- 在庫が多い

- 借入金の返済額が多い

- 赤字

- 従業員等の横領

詳しく解説しましょう。

理由1.入ってくる金額が少ないから

事業がうまくいっていないなどの理由で、入ってくる金額が少ない場合、何も対策をしなければ資金繰りは悪化していきます。広告出稿先を変更したり、販路を拡大したりなど、施策を変更したり、事業から撤退したりなどの対策を講じましょう。

理由2.入ってくるまでに時間がかかるから

取引先からの入金サイトがあまりに長かった場合も、資金繰りには悪影響を及ぼします。なるべく早めの回収を心がけるとともに、入金サイトの交渉に臨むのも1つの手段です。ただし、強硬な姿勢に出ると取引先との関係が悪化しかねないので、慎重に行いましょう。

理由3.出ていく金額が多いから

本来は不要な支出が多いなどの理由で出ていくお金が多い場合も、資金繰りにとってはマイナスです。既に触れた通り、毎月の支出を洗い出し、無駄な費用が生じていないかを確認しましょう。

理由4.出ていくまでの時間が短いから

資金繰りへの影響という意味では「入金は早く、出金は遅く」が理想です。そのため、買掛金の支払いサイトがあまりに短いなど、お金が出ていくまでの時間があまりに短い場合、資金繰りには悪影響を及ぼします。

仕入先に対し支払いサイトの交渉をする余地はありますが、仕入先の資金繰りにも影響を及ぼすことなので、あまりに無理な条件を突きつけるのは好ましくありません。

理由5.資金繰りの管理がいい加減だから

そもそも資金繰りの管理がいい加減だった場合、問題が生じていてもすぐに気づけず、手を打つのが遅れる可能性が出てきます。

経理、資金管理を専任の担当者にまかせっきりにしている場合は、すぐに止めましょう。経営者自身も資金繰り表を作成したり、内容を理解したりすることで、問題が生じていたら迅速な対策を打つことができるようになります。

理由6.社内の体制に何らかの問題があるから

会社の事業はうまくいっているにも関わらず資金繰りが厳しい場合、社内の体制に問題が生じているケースもあります。

たとえば、人手不足で事務担当者の業務が追いついていない場合、請求書の送付漏れなどのミスも生じがちです。担当者の増員をしたり、一部の業務をアウトソーシングするなどして、負担を減らすことも資金繰りの改善という意味ではプラスになります。

また、従業員が売掛金の一部を横領している可能性も(極めて低いですが)あるでしょう。疑いすぎるのも考え物ですが、不審な動きがないかは定期的にチェックするのをおすすめします。

理由7.在庫が多い

在庫が多い企業は資金繰りが厳しくなる傾向があります。

在庫が多いということは、売上がまだ発生していない段階で仕入や製造のための支出が先行している状態です。つまり、現金が「モノ」の形で社内に滞留しており、資金が実際に動かないまま寝てしまっています。

さらに在庫が多いと、保管コストや劣化・陳腐化による値下げ・廃棄リスクも増します。これにより、販売時に想定よりも少ない現金しか回収できないことがあり、資金繰りをさらに悪化させます。

また、在庫をいくら仕入れても支出には計上されないのが大きな問題です。

売れない在庫でも貸借対照表には「棚卸資産」として資産計上されるので、収支に換算されません。

売れない在庫を仕入れれば、仕入れた分だけ資金は失われますが、損益計算書は黒字という状況に陥りがちです。

特に中小企業では、売上増を見越して過剰に在庫を抱えることが資金難の引き金になるケースが多く、在庫回転率の管理が重要です。

理由8.借入金の返済額が多い

借入金の返済が多い企業も資金繰りが悪化する原因です。

借入金の返済は損益計算書上では費用として計上されません。

会計上は「負債の減少」に該当し、費用計上できるのは支払利息だけです。

しかし実際には現金が減少するため、資金繰りを直接的に圧迫します。

特に返済のうち元金部分は利益とは関係なく支払義務が生じるため、黒字経営であっても手元資金が不足するケースが生じます。

また、金利上昇局面では返済負担がさらに重くなり、運転資金への余裕が奪われる恐れがあります。

短期借入金に頼りすぎると返済サイクルが早まり、常に現金不足に陥る悪循環に陥ることもあります。

資金繰りを安定させるには、長期借入への組み替えや返済条件の見直しが有効です。

理由9.赤字

企業が儲かっていない状態である損益計算書の赤字も資金繰りが悪化する大きな原因です。

赤字は、企業が支出した費用に対して十分な収益を得られていない状態を示します。

赤字が続くと、営業活動によって得られるキャッシュが減少またはマイナスとなり、現金残高が目減りしていきます。

たとえ会計上の赤字でも、減価償却などの非現金費用を除けば資金繰りに余裕がある場合もありますが、営業赤字が続くと、仕入代金や人件費、税金、借入金返済などの支払いを内部資金で賄えず、借入や資産売却に頼ることになります。

結果的に資金繰りが逼迫し、取引先への支払遅延や信用低下につながることもあるため、早期の黒字化対策が必要です。

理由10.従業員等の横領

従業員などによって横領が発生すると資金繰りが悪化するケースがあります。

従業員や関係者による横領は、予測できない突発的な資金流出を引き起こすためです。

帳簿上では現金や預金があるように見えても、実際には資金が失われており、資金繰り計画が崩れる重大な問題です。

横領が長期間にわたり発覚しない場合、資金不足が慢性化し、取引先への支払遅延など経営全体に悪影響を及ぼします。さ

らに発覚後は、企業の社会的信用が低下し、取引先や金融機関からの信頼を失うことで、資金調達が困難になる二次的な打撃もあります。

こうしたリスクを防ぐには、経理担当の分業化や内部監査、定期的なチェック体制の構築が欠かせません。

資金繰りを厳しいものにしないためにできる事前の工夫12選

資金繰りが厳しくなる理由は、会社によってもさまざまです。「取引先が倒産した」など、自分たちに非がない理由で厳しくなることだってあるでしょう。しかし、自分たちの工夫で防げる部分もたくさんあります。そこで、資金繰りを厳しいものにしないためにできる事前の工夫として、次の12個を紹介しましょう。

- 資金繰り表を定期的にチェックする習慣をつける

- 出金管理を厳密に行う

- 決算書に目を通して損益を把握する

- 業務オペレーションを改善する

- 設備投資は冷静に吟味してから実行する

- 広告宣伝費は効果を確かめた上で使う

- 銀行との関係を良好に保つ

- 在庫を増やしすぎない

- 税理士など専門家のアドバイスを仰ぐ

- 個人のお金と会社のお金を厳密に区別する

- 売掛金の回収に社内ルールを設ける

- 経費をクレジットカードで支払う

1.資金繰り表を定期的にチェックする習慣をつける

資金繰りが厳しくなっていないかすぐに気づけるよう、資金繰り表は定期的にチェックしましょう。「経理担当の人や税理士さんがやってくれて、何かあったら教えてくれるから大丈夫!」と丸投げにしてはいけません。

自分でも「今、会社にどのくらい現金があるか」「何か普段と違うことが起きていないか」を確認するためにも、資金繰り表を含め、情報は定期的にチェックするべきです。理想的なのは日次での管理ですが、難しい場合でも週次で管理するようにしましょう。

2.出金管理を厳密に行う

「会社に入ってくるお金」と「会社から出ていくお金」は正確に把握するようにしましょう。

特に盲点になりがちなのが「従業員が立て替え払いをした経費」です。従業員側からの申告漏れがあり、後になって精算をした場合、データにも影響が及びます。

- 領収書を提出する期限を設ける

- 管理が難しいなら法人クレジットカードを渡し、経費の支払に使わせるようにする

など。業務が煩雑にならないルール作りをするのも1つの方法でしょう。

3.決算書に目を通して損益を把握する

資金繰り表のところでも触れましたが、経営者が経理担当者に業務を丸投げし、自分ではほとんど決算書をチェックしないのは好ましくありません。「自分の会社の事業がどうなっているのか」に無関心といっても過言ではないでしょう。

決算書だけでなく試算表にも毎月必ず目を通し、損益を把握しましょう。事業で収益があがっていなかったり、経費が思ったよりかかっていたりする場合は、後々資金繰りに影響が及びます。早めに影響が及びそうなことを察知し、状況に合った対策を講じるだけでも資金繰りが厳しくなる可能性を下げられるはずです。

例えば、事業で収益が上がっていない場合、そのままにしておくと入ってくるお金がどんどん減っていきます。一時的に収益が下がっているだけであれば、キャンペーンを行うなどして売上を増やす施策を講じても良いでしょう。しかし、長期的に芳しくなかった場合は、赤字が拡大しないよう、撤退も視野に入れるべきです。

4.業務オペレーションを改善する

「取引先への請求漏れが多い」「出金管理がうまくいっていない」など、社内業務が原因で資金繰りに影響が及ぶことも考えられます。

従業員の心がけだけに頼るのではなく、業務オペレーションを改善することで解決に結び付けましょう。会計ソフトや売上管理ソフトを導入し、業務の一部を自動化するだけでも、現場の負担は大きく減らせます。

5.設備投資は冷静に吟味してから実行する

設備投資を行うと、一時的に多額の現金が会社から出ていきます。キャッシュフローの面から見れば大きなマイナスです。だからこそ、設備投資をする際は「この設備投資が将来的にどれだけ会社に利益をもたらすのか」を考えた上で実行するようにしましょう。

また、調達価格を少しでも安くするためには、工夫も大切です。

- 複数の業者から相見積もりを取る

- 購入ではなくレンタルで代替できないか考える

- 設備投資による売上の増加があまり見込めない場合は撤退する

など、自分の会社や導入したい設備投資に合った方法を考えましょう。

6.広告宣伝費は効果を確かめた上で使う

慎重になるべき、という意味では広告宣伝費も同じです。設備投資に比べると1回あたりの支出は少ないため気が付きにくいですが、回数を重ねるとかなりの出費になります。

だからこそ「この広告を出稿することで、どれだけ売上アップに貢献するのか」はシビアに見極めましょう。あまり効果が見込めない場合は、出稿自体を取りやめたり、SNSでの集客に力を入れたりなど、別の方法を考える必要もあります。

7.銀行との関係を良好に保つ

銀行と良好な関係を築くことは、融資を引き出しやすくなるため、資金繰りの面でもプラスになります。良好な関係を築くためには「この会社はちゃんとやってくれる」と担当者に思わせるのが大事です。次のポイントに気をつけましょう。

- 事業計画を立てるときは細かく目標を設定する

- 目標達成に対する進捗度を適宜報告する

8.在庫を増やしすぎない

在庫を増やしすぎるのは、資金繰りの面から見るとマイナスです。一定の在庫を持っておくこと自体には、以下のメリットが見込めます。

- 受注後すぐに納品でき、品切れを防ぐことができる

- 需要が急に増加しても、在庫でまかなえる

- 顧客が店頭で現物を手に取ってみてから購入できる

- 破損や不具合の発生、顧客からの交換要求やクレームなどがあっても、すぐに代品が提供できる

しかし、在庫を増やしすぎると、その分自由に使えるお金が減ってしまいます。その上、在庫を保管するための費用が生じたり、商品の陳腐化などにより安売りしなくてはいけなくなったりなどして、結果的に収益が悪化しかねません。

税理士などの専門家とも相談し「どの程度の在庫であれば、資金繰りに影響を及ぼさず、しかも顧客のニーズに応えられるか」を検証するのをおすすめします。

9.税理士など専門家のアドバイスを仰ぐ

資金繰りに何らかの問題が生じていることはわかるものの、どうすれば改善できるのかが分からない場合は、税理士などの専門家に相談しましょう。

中小企業庁では、早期経営改善計画策定支援事業を行っています。簡単にいうと、国が認定した税理士などの専門家の支援を受け、経営改善計画を策定した場合、支援を受けるためにかかった費用の3分の2が補助されます。つまり「プロからアドバイスが受けられて、費用の一部も援助してもらえる」制度と考えましょう。

顧問税理士が既に認定支援機関に指定されている場合は、この制度を使いたい旨を伝えればかまいません。しかし、心当たりがない場合は、最寄りの商工会議所に相談してみましょう。

10.個人のお金と会社のお金を厳密に区別する

法律上「経営者と法人は別人格」とされています。そのため、個人のお金と会社のお金も厳密に区別して考えなくてはいけません。会社のお金を個人的な生活費に回したりするのもやめましょう。

また個人事業主の方も同様に、個人のお金と事業のお金は明確に分けておきましょう。

正確な資金繰りがわかりづらくなるだけでなく、会社から経営者に対し役員報酬が追加で支払われたものとして扱われ、税務調査で指摘を受ける恐れもあります。状況次第では、追加で税金を支払うよう求められるので、注意しましょう。

11.売掛金の回収に社内ルールを設ける

売掛金の回収状況が芳しくないことも、資金繰りを悪化させる原因になります。一定の社内ルールを設け「売上があるのに売掛金が回収できない」という状況を生み出さないようにしましょう。

たとえば「当初の支払期日から1週間経過しても連絡がない場合は、再度連絡する」などのように、連絡に関するルールを設けるだけでも、回収率は上がるはずです。加えて、営業担当者に回収に関する責任を持たせるのも有効でしょう。

「取引先は必ず売掛金を支払ってくれる」と過信するのではなく「払ってくれないこともありうる」という前提に立ち、ルール作りをするのをおすすめします。

12.経費をクレジットカードで支払う

経費をクレジットカードで支払うのも、資金繰りの改善には寄与するでしょう。

クレジットカードは加盟店での利用分を締め日に集計して、その金額を元に後日支払い元となる銀行口座から引き落としが行われます。

個々のクレジットカードによっても異なりますが「毎月15日締め、翌月5日払い」など1カ月近くの猶予が生じるため、現金が出ていくタイミングを遅らせることが可能です。

資金繰りが厳しい場合でもやってはいけない3つのNG行動

仮に、資金繰りが厳しくなったとしても、間違った方法で打開しようとするのはおすすめできません。決してやってはいけない方法を3つ紹介します。

1.融通手形を使う

実際の商取引がないにもかかわらず、資金調達のために振り出される手形のことを融通手形と言います。一見問題がないように思えますが、決して使ってはいけない手段なので気を付けてください。理由を詳しく解説しましょう。

たとえば、資金繰りが厳しいAという会社があったとします。A社が知り合いであるB社の社長に頼み、何も取引をしたわけでもないのに500万円分の手形(支払日は6月30日)を振り出してもらったとしましょう。A社は銀行にこの手形を持ち込めば、手形割引として500万円(実際は手数料が差し引かれる)を調達できることになります。

一見問題がないように思えますが、実は逆です。6月30日までにB社は500万円を用意して手形の決済をしなくてはいけません。B社からA社に500万円分の仕入をしてもらえれば、そのお金で手形を決済できます。しかし、A社は資金繰りが厳しいからこそ融通手形を使っているため、B社から仕入をするだけの体力が残っているとは限りません。B社が手形の決済をできなければ、いずれは倒産してしまうのです。

このように、他の会社を巻き添えにして倒産させてしまうおそれもある以上、融通手形を使って資金調達をするのは絶対にやめましょう。

2.消費者金融や商工ローンから借入をする

消費者金融や商工ローンを利用するのもおすすめできません。

消費者金融が主に扱うカードローンは、あくまで個人向けの融資である以上、事業資金に使ったことが発覚したら規約違反として残債の一括返済を求められるケースもあるので、かえって逆効果です。もちろん、消費者金融が運営するビジネスローンであれば、事業資金に利用することもできるのでこの限りではありません。

加えて、商工ローンからの借入も止めましょう。商工ローンとは、ノンバンクが中小零細企業に対して行う融資の1つです。金利が年20%を超えていたり、過剰融資や違法取り立てが横行していたりするなど、運営上問題が多い業者が多いため、利用しないに越したことはありません。

3. 闇金からお金を借りる

どんなにお金に困っても「100%融資」「ブラックでもOK」「審査なし」などの広告で融資を募っている業者とは絶対に取引しないようにしてください。

融資では必ず審査がおこなわれますので、審査なしや100%融資などということはあり得ません。

また、貸金業法では上記のような誇大広告は禁止されています。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

2 前項に定めるもののほか、貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。

(中略)

二 他の貸金業者の利用者又は返済能力がない者を対象として勧誘する旨の表示又は説明

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

引用:e-GOV法令検索|貸金業法第16条

誇大広告を表示していること自体が違法行為です。

このような業者は闇金であると判断し、絶対に取引してはなりません。

闇金と取引してしまうと、利息の支払いしかできないほどの超高金利を設定され、利息だけを延々と支払わされてしまいます。

また、支払いができないと脅迫的な取り立てがおこなわれます。

どこからもお金を借りられない人でも、闇金であれば確かにお金を借りられますが、借りた後が本当に大変になるので、絶対に闇金からはお金を借りないようにしましょう。

4.税金や労災保険料を滞納する

たとえ資金繰りが厳しかった場合でも、税金や社会保険料は滞納しないようにしましょう。

仮に税金を滞納した場合は、延滞税が課せられます。本来の納付期限の翌日から2ヶ月以内に納付した場合はまだペナルティが少ないですが、2ヶ月を超えてしまうと一気に大きくなるので注意しましょう。なお、実際は所定の割合で計算した額が上乗せされますが、この割合は年によって変わるため確認が必要です。令和4(2022)年1月1日~12月31日の場合は以下のようになっています。

| 本来の納付期限の翌日から2ヶ月以内に納付した場合 | 年2.4% |

|---|---|

| 本来の納付期限の翌日から2ヶ月を超えて納付した場合 | 年8.7% |

引用元:国税庁「延滞税の割合」

資金繰りが厳しい企業の場合、従業員の健康保険料や年金保険料を滞納しているのは珍しくありません。しかし、健康保険料を滞納していると、従業員が公的医療保険の適用が受けられなくなる可能性があります。

ケガや病気で医療機関で治療を受けても、治療費が全額自己負担になるということです。

また、年金保険料が未納の状態が続くと、未納期間が生じたのが原因で従業員が将来受け取れる年金額が減ってしまう恐れもあります。従業員に多大な迷惑がかかり、信頼を損なう結果になりかねないので注意しましょう。

資金繰りが厳しい時にファクタリングが向いている5つの理由

資金繰りが苦しい時にはファクタリングの利用が向いていると言われています。

ファクタリングは融資等の他の資金調達方法と比較して次のようなメリットがあるので、資金繰りが厳しい時に活用できます。

- 最短即日で資金調達できる

- 売掛先企業に知られない

- 借入ではないので貸借対照表に計上されない

- 売掛先企業の信用で審査を受けられる

- 売掛債権の未回収リスクを売却できる

資金繰りが厳しい時にファクタリングの利用が向いている5つの理由について詳しく解説していきます。

最短即日で資金調達できる

ファクタリングには2社間ファクタリングと3社間ファクタリングがありますが、利用者とファクタリング会社の2者だけで契約する2社間ファクタリングは最短即日で資金調達できる商品が非常に多くなっています。

申込日当日に必要な資金を調達できるので、資金繰りが厳しくなり、急いで資金が必要になった場面でも、ファクタリングであればすぐに必要な資金調達が可能です。

銀行融資であれば2週間〜3週間程度、日本政策金融公庫であれば1ヶ月程度の時間がかかるので、必要なタイミングまでに資金が間に合わない可能性がありますが、ファクタリングであれば最短即日資金調達できるので、資金繰りが厳しくなったタイミングで活用できます

売掛先企業に知られない

2社間ファクタリングを利用して資金調達すれば、取引先にファクタリングを利用したことを知られる心配はありません。

2社間ファクタリングは利用者とファクタリング会社の2者のみで契約し、売掛債権の期日には売掛先企業が利用者に振り込んだ代金を利用者がファクタリング会社へ送金する形でファクタリング会社は売掛債権を回収します。

売掛先企業にとっては通常通りに売掛債権の代金を支払っているようにしか感じないので、ファクタリングの利用を売掛先企業に知られることはありません。

ファクタリングや融資などの方法で、外部から資金調達したことを売掛先企業に知られてしまうと「経営状況が悪い企業」などと、自社を悪く評価されて、取引先企業との関係性が悪化してしまう可能性があります。

2社間ファクタリングであれば売掛先企業にファクタリングの利用を知られることはないので、外部から自社に対する評価が下がる心配はありません。

借入ではないので貸借対照表に計上されない

ファクタリングは借入ではありません。

売掛金という資産を現金預金という資産と交換しているだけの仕訳になります。

会計上は、不動産や有価証券を売却して資金調達していることと何も変わりません。

融資で資金調達した場合には借入金という負債が増えるので、貸借対照表が大きくなり、自己資本比率が低下し、自社の外部からの評価は低下する可能性があります。

ファクタリングであれば、負債が増えることがないので、貸借対照表の評価が下落することはありませんし、借入枠を利用しないので、いざというときのために取引先金融機関の借入枠をとっておくこともできます。

売掛先企業の信用で審査を受けられる

ファクタリングが資金繰りが悪化した企業に向いている最も大きな理由が、売掛先企業の信用で審査を受けられる点です。

資金繰りが悪化した企業というのは、決算状況がすでに悪化しているので、融資の審査にそもそも通過できない可能性があります。

しかし、ファクタリングの審査は売掛先企業の支払能力に対しておこなわれるので、利用者が赤字や債務超過や税金滞納で融資審査に通過できない場合でも、売掛先企業の支払能力に問題がなければ審査に通過できる可能性があります。

融資等の審査に通過できない企業でも、ファクタリングであれば売掛先企業の信用に問題がなければ審査に通過することが可能です。

売掛債権の未回収リスクを売却できる

ファクタリングは売掛債権の未回収リスクも一緒に売却できるので、資金繰りが悪化した企業が取引先からの未払によって資金繰りがさらに悪化することを防ぐことができます。

ファクタリングは償還請求権なし(ノンリコース)で実施されるのが原理原則です。

そのため、もしもファクタリング後に売掛債権が未回収になっても、その損失の責任が利用者に及ぶことはありません。損失はすべてファクタリング会社が負ってくれます。

ファクタリングを利用することによって、売掛債権の未回収リスクを一緒び売却できるので、連鎖倒産や貸し倒れを防ぐことが可能です。

資金繰りが厳しい時におすすめのファクタリグ会社10選

資金繰りが厳しい時には最短即日で資金調達でき、手数料が低い次のようなファクタリング会社がおすすめです。

- ベストファクター

- PayToday

- OLTA

- FREENANCE

- ペイトナーファクタリング

- ラボル

- 電子請求書早払い

- トップマネジメント

- ビートレーディング

- 日本中小企業金融サポートサービス

これら10社のファクタリング会社は手数料が低く、入金スピードも速いので資金繰りが厳しい時に活用できます。

資金繰りが厳しい時に活用したいファクタリング会社10社の特徴やスペックについて詳しく解説していきます。

ベストファクター

| 種類 | ・2社間ファクタリング ・3社間ファクタリング ・注文書ファクタリング |

|---|---|

| 調達可能額 | 30万円~1億円 |

| 手数料 | 2%~ |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・電話 |

ベストファクターには資金繰りが厳しい時の資金調達の相談に多くの事業者様からご相談いただいております。

ベストファクターは審査に通りやすいファクタリング会社として知られているためです。

ベストファクターの審査は単に決算書や確定申告書や売掛先企業の決算状況だけでおこなうわけではありません。

面談や電話で必ずヒアリングをおこない、「人として信頼できる」と判断できた場合は審査でプラスになります。

そのため、赤字や債務超過などを理由として融資や他社のファクタリング審査に通過できない事業者でも、ベストファクターであれば審査に通過できる可能性があるのです。

さらにベストファクターは最短即日入金にも対応しているので、急いで資金が必要な場合も活用できます。

審査では財務コンサルティングを実施させていただくので、本質的に資金繰りを改善するためのさまざまなアドバイスをさせていただきます。

契約には担当者との面談が必要になりますが、東京・大阪・福岡いずれかのベストファクターの事務所へご来店いただくことが難しい方は、担当者が訪問させていただきます。お気軽にお申し付けください。

PayToday

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 10万~ |

| 手数料 | 1%~9.5% |

| 入金スピード | 最短30分 |

| 手続き方法 | オンライン |

PayTodayはオンライン完結型のファクタリング会社の中でも、入金スピードの速さと手数料の低さの両方を兼ね備えた業者として人気です。

AIファクタリングの名称で商品展開しており、その名のとおり、申込から入金まで完全オンライン完結でシステム化されています。

そのため、審査スピードが非常に速く、申込から審査完了までには最短15分、申込から入金までには最短30分と圧倒的なスピードを誇っています。

店舗を持たないので、手数料が低い点も特徴で、上限9.5%は個人事業主やフリーランスが即日資金調達できるファクタリング会社としては業界最速レベルのスピードです。

サービス開始から累計で250億円を超える申込を受けています。

初めてファクタリングを利用する方に多く利用されているサービスなので、どこへ申込をしたらいいか分からないという方はPAYTODAYの利用を検討するとよいでしょう。

OLTA

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 2%~9% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン |

OLTAはオンライン完結型のファクタリングサービスの中で最も有名で実績豊富な業者です。

日本で最初にオンライン完結型のファクタリングを広めた会社で、OLTA登場以降、他社もオンライン完結型のファクタリングに対応するようになり、手数料の相場も下がっていきました。

注目のスタートアップとして多くのベンチャーキャピタル等から出資を受け、今は資本金は40億円を超える大きな企業です。

店舗を持たないので、手数料の上限は9%と、個人事業主やフリーランスが即日資金調達できる業者としては業界最低の手数料です。

コストを抑えて資金調達したい方におすすめです。

また、請求書をアップロードしてから24時間以内に審査結果が届き、そのまま即日入金を受けられるので、急いで資金が必要な方も活用できます。

OLTAは日本各地の地方銀行や信用金庫と提携いており、提携先の金融機関からファクタリングの申し込みが可能です。

信用を売り物にしている銀行が提携するほどの企業なので、OLTAは信用度という点でもファクタリング業界の中でトップクラスの会社です。

フリーナンス(FREENANCE)

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 下限・上限なし |

| 手数料 | 3%~10% |

| 入金スピード | 最短5分 |

| 手続き方法 | オンライン |

フリーナンス(FREENANCE)を運営するのはGMOグループのGMOクリエイターズネットワークです。

2025年7月に会計システム大手のfreeeが100%の株式を取得し、今はfreeeの完全子会社となりました。

大手企業が実質的に運営しているサービスなので、フリーナンス(FREENANCE)は運営業者の安全性が非常に高いサービスだといえます。

取り扱っているのはファクタリングだけでなく、次のような中小事業者の業務改善に活用できるサービスを取り扱っています。

| 即日払い | 2社間ファクタリングサービス |

|---|---|

| あんしん補償 | 業務上発生した賠償責任等を補償 |

| フリーナンス口座 | 屋号やペンネームで口座を開設できる |

| バーチャルオフィス | 銀座・福岡のバーチャルオフィスが月額770円〜で利用可能 |

2社間ファクタリングサービスの「即日払い」はフリーナンス口座の利用状況に応じて手数料が下がる仕組みです。

フリーナンス口座を利用すればするほど手数料が低くなるので、中には5%前後の低い手数料で利用している人も存在します。フリーナンス口座を利用しない方は上限である10%が適用されるので、いずれにせよ、フリーナンスは手数料負担が低いサービスです。

また、あらかじめアカウントを作成した状態で請求書をアップロードすると最短5分で審査が完了し、そのまま入金を受けられます。

アカウント作成だけで、保険に加入できるなどのメリットがあるので、緊急時に備えてアカウント作成だけおこなっておくと安心です。

ペイトナーファクタリング

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜100万円(初回は25万円まで) |

| 手数料 | 10% |

| 入金スピード | 最短5分 |

| 手続き方法 | オンライン |

ペイトナーファクタリングはオンライン完結型のファクタリング会社の中でも入金スピードが速いことで知られるサービスです。

申し込みから入金までは最短5分なので、すぐにお金を用意しないと手形が不渡りになってしまうなどの差し迫った場面で活用できるサービスです。

あらかじめアカウントを作成しておけば、請求書のアップロードから最短5分で審査が完了し、そのまますぐに入金を受けられます。

緊急時に備えてアカウントを作成しておくとよいでしょう。

個人事業主やフリーランスに対する請求書の買取をおこなっている唯一の主要業者でもあります。

取引先が法人以外の事業者という方はペイトナーファクタリングであれば請求書の早期資金化が可能です。

手数料は一律10%なので、不要なコストはかかりませんし、他社と比較するのも簡単です。

ただし、ペイトナーファクタリングは調達可能額が少ない点に注意しなければなりません。

買取限度額は100万円で初回は25万円までと非常に少なくなっています。

個人事業主やフリーランス向けのサービスで、売上規模が一定以上の法人などは必要な資金調達は難しくなります。

ラボル

| 種類 | 2社間ファクタリング |

|---|---|

| 調達可能額 | 1万円〜上限 |

| 手数料 | 10% |

| 入金スピード | 最短30分 |

| 手続き方法 | オンライン |

電子請求書早払い

| 種類 | 2社間ファクタリング |

| 調達可能額 | 〜1億円 |

| 手数料 | 1%~6% |

| 入金スピード | 最短2営業日 |

| 手続き方法 | オンライン |

ラボルは審査通過後に24時間365日いつでも振込をおこなってくれる対応力に優れたファクタリング会社として知られています。

休日でも夜間でも最短30分で振込に対応してくれるので、飲食業やサービス業の方も安心して資金調達することが可能です。

緊急時の資金調達方法として覚えておくと安心ですし、土日祝日や夜間に資金繰りの心配が発生した場合に活用できます。

手数料は一律で10%なので、高額な手数料を要求される心配はありませんし、他社との比較も簡単です。

また、1万円〜上限なしで買い取りを実施しているので、売上規模の大きな事業者から小さな小規模事業者まで幅広く活用できます。

運営業者は東証プライム上場企業の株式会社セレスの100%子会社の株式会社ラボルです。

実質的には上場企業が運営しているサービスなので、運営業者の安全性も非常に高くなっています。

トップマネジメント

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%~3.5% 注文書ファクタリング:3.5%~12.5% 電ふぁく:1.8%~8.0% ペイブリッジ:3.5%~12.5% |

| 入金スピード | 最短即日 |

| 手続き方法 | オンライン・対面 |

トップマネジメントは取り扱っているファクタリングの種類がとても豊富なことで有名な独立系ファクタリング会社です。

通常の請求書を売却する請求書ファクタリングだけでなく、次のような商品を取り扱っています。

- 注文書ファクタリング:取引先からの注文書を売却。受注段階で受注金額相当を資金化可能

- 電ふぁく:売掛先からの入金口座をトップマネジメントが管理できる利用者名義へ都変更する2.5社間ファクタリング

- ゼロファク:補助金申請とファクタリングを実施。補助対象経費の前払い分をファクタリングで調達

- ペイブリッジ:広告・IT業者専門のオンライン完結型のファクタリング

状況に合わせて様々なファクタリングが用意されているので、自社にあった最適な資金調達方法を利用できるでしょう。

創業15年、累計取扱件数5.5万社超の豊富な実績を誇っている会社なので、安全な業者を利用したい方にもおすすめのファクタリングサービスです。

ビートレーディング

| 種類 | ・2社間ファクタリング ・3社間ファクタリング ・注文書ファクタリング |

| 調達可能額 | 下限・上限なし |

| 手数料 | 2社間ファクタリング:4%~12%程度 3社間ファクタリング:2%~9%程度 |

| 入金スピード | 最短2時間 |

| 手続き方法 | オンライン・対面 |

ビートレーディングは店舗型の独立系ファクタリング会社の中で、最も有名で実績豊富な業者です。

累計買取金額は1,550億円、取扱件数7.1万社と非常に豊富な実績を誇っており、その企業の多くが資金繰りに悩みを抱えている企業です。

そのため、資金繰りに悩みを抱え銀行からも融資を受けられないという事業者の方も気軽に相談してみましょう。

東京・仙台・名古屋・大阪・福岡の全国5箇所に店舗を構えており、店頭では最短即日入金を受けられるだけでなく、財務コンサルティングを実施しています。

また、店頭への来店が難しい方に対して、オンライン完結型のファクタリングも提供しており、オンラインであれば最短2時間で資金調達可能です。

顧客との契約は弁護士ドットコム監修のクラウドサインでおこない、顧客情報はSalesforceで保管しているので、情報管理にも徹底した業者です。

信頼度の高い業者から資金調達したい方に向いています。

日本中小企業金融サポート機構

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

| 調達可能額 | 下限・上限なし |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短3時間 |

| 手続き方法 | オンライン・対面 |

日本中小企業金融サポート機構は国が中小企業支援の専門家として認定している認定経営革新等支援機関です。

中小企業支援に関する十分な知識と経験がある業者のみが認定される制度なので、日本中小企業金融サポート機構は資金繰りが悪化した企業に対して、財務分析などの専門的なサポートをおこない、本質的に資金繰りや経営状況が改善するためのアドバイスを実施してくれます。

また、日本中小企業金融サポート機構の法人形態は非営利法人の一般社団法人です。

株式会社のように営利目的ではないので、日本中小企業金融サポート機構のファクタリングは手数料が低いことで知られています。10%を切るような低い手数料で利用できるので、ファクタリングのコストを懸念している方も日本中小企業金融サポート機構であれば安心して利用できるでしょう。

オンライン完結型のサービスにかなり注力しており、日本中小企業金融サポート機構が運営するFACTORUというサービスはオンライン完結型のAIファクタリングです。

審査スピードが非常に速く、審査完了までは最短10分、入金までは最短40分という圧倒的なスピードを誇っています。

店頭では専門的なコンサルティングを受けることができ、オンラインではスピード入金が実現できる優良業者です。

資金繰りが厳しい時によくある質問

資金繰りが厳しい時によくある質問は次のとおりです。

- 資金繰りが厳しい企業のやばい経営者の特徴はありますか?

- 自営業者が資金繰りが厳しい時にはどのような改善方法がありますか?

- 会社が資金ショートするとはどのような事象ですか?

資金繰りが厳しい企業のやばい経営者の特徴はありますか?

会社と自分のお金の区別ができていないという特徴があります。

会社のお金は自分のお金だと勘違いし、私的な支出まで経費計上してしまう傾向があるようです。

これによって、会社の資金は経営者の指摘流用によって枯渇しますし、決算書も私的な支出によって信憑性が失われます。

また、経営者が経費の使い方が緩い会社は従業員も経費や収支に対する意識が希薄になるので、会社経営は緩みがちになります。

経営者の経費や資金に対する認識が緩い会社は資金繰りが悪化する傾向があるので、普段から支払いには厳格になりましょう。

自営業者が資金繰りが厳しい時にはどのような改善方法がありますか?

基本的には法人の改善方法と同じです。

しかし、法人格を持たない個人事業主やフリーランスなどの自営業者の方は株式を発行できません。そのため他社からの出資によって資金調達することはできません。

また、事業と生活が一体化している自営業者は、確定申告書の信頼度が法人よりも劣ります。

そのため、生活費を経費に混ぜ込まないなど、普段から資金繰りの管理を徹底することで、融資審査に通過しやすくなります。

会社が資金ショートするとはどのような事象ですか?

取引先や従業員や経費や借入金の返済を支払うだけの資金がなく、必要な支払いができない状態です。

企業は赤字だから倒産するのではなく、取引先や従業員への給料や借入金の返済などができずに事業継続が不可能になるために倒産します。

そのため、資金ショートは倒産に最も近い状態です。

月末になって急に支払いに必要な資金がないことに気づくということがないように、資金繰り表を作成し、資金繰り管理を徹底しましょう。

まとめ

資金繰りが厳しい時には解決法がいくつかあります。

借入金だけでなく、ファクタリングなどの新しい方法をフルに活用することで、資金が不足することで外部から資金調達する方法はいくつもあります。

資金繰りが厳しい時には、まずは冷静になり、「どのような資金繰り改善方法があるのか」ということを検討し、自社にとって利用可能で最も効果的な資金繰り改善方法を検討してください。

また、資金繰りは悪化させないために最も効果的な方法は、資金繰りの管理を日々おこなうことです。

日頃から資金繰り表を作成し、できれば日時で、資金の残高や月末の過不足の予測などを精緻におこなうようにして下さい。