この記事は約26分で読めます。

順調に業績を伸ばしている企業・事業者であっても、ある日とつぜん資金不足に陥る可能性があります。

例えば、リーマンショック時や新型コロナウイルス感染症が良い例で、まったく想定していなかったトラブルにより、営業自粛や業況悪化に追い込まれた事業者の方も多いのではないでしょうか?

このように「すぐにでも資金が必要」という場面で役立つのが、「つなぎ融資」です。

つなぎ融資を活用すれば、一時的な資金不足を解消し、経営状況の改善を図ることができます。

今回は、7つのつなぎ融資の調達方法に関して、それぞれの特徴や調達までに要する期間、審査の難易度、調達コスト等のメリット・デメリットについて解説していきます。

記事の目次

- 1 【目的別】つなぎ融資は3タイプ

- 2 結論|目的別・状況別「おすすめのつなぎ資金」早見表

- 3 一時的な事業資金ニーズは「つなぎ融資」が有効

- 4 つなぎ融資が必要になるケースとは

- 5 つなぎ資金の選び方(5つの判断軸)

- 6 銀行の短期融資も「つなぎ」に強い

- 7 つなぎ融資の調達方法①日本政策金融公庫の「融資制度」

- 8 つなぎ融資の調達方法②銀行・ノンバンクの「ビジネスローン」

- 9 つなぎ融資の調達方法③銀行・信用金庫の「つなぎ融資」

- 10 つなぎ融資の調達方法④手形割引業者の「手形割引」

- 11 つなぎ融資の調達方法⑤不動産担保ローン会社の「不動産担保ローン」

- 12 つなぎ融資の調達方法⑥請求書カード払い

- 13 つなぎ融資の調達方法⑦ファクタリング

- 14 つなぎ資金調達におすすめの優良ファクタリング会社3選

- 15 つなぎ資金の相談はベストファクターへ

- 16 つなぎ資金の審査に通るための準備(チェックリスト)

- 17 つなぎ資金調達でよくある失敗

- 18 つなぎ融資に関するQ&A

- 19 資金不足への対策は普段からの備えが大事

【目的別】つなぎ融資は3タイプ

一口につなぎ融資と言っても、つなぎ融資は借り入れる人と用途に応じて以下の3つに分類されます。

- 住宅ローン(注文住宅)のつなぎ融資

- 補助金・助成金の入金待ちのつなぎ融資

- 売上入金待ち・融資実行待ちつなぎ融資

この記事では、事業者が補助金・助成金・売上入金待ちの資金をひつ用途してい

住宅ローン(注文住宅)のつなぎ融資

つなぎ融資は個人が利用するケースがあります。それが住宅ローンです。

注文住宅では、土地代や着工金・中間金などの支払いが先に発生し、住宅ローンの実行(引き渡し時)までに何度か支払いをしなければならないのが一般的です。

こうした「支払いが先、ローン実行が後」というタイミングのズレを埋めるのが、住宅ローンにおけるつなぎ融資です。

一般的には、土地の決済や工事の進捗に合わせて複数回の支払いが発生し、その都度まとまった資金が必要になります。つなぎ融資を利用すれば、住宅ローン実行までの間に必要な資金を確保し、引き渡し後に住宅ローンで一括返済する流れで進められます。

ただし、つなぎ融資は住宅ローン本体と比べて金利や手数料が高くなることがあり、印紙代や事務手数料などの諸費用も発生します。また、金融機関や商品によっては「利用できる回数」「借入期間」「対象となる支払い(着工金・中間金など)」が異なるため、契約前にスケジュールと資金計画を照らし合わせることが重要です。

「いつ」「いくら」必要になるかを工務店・ハウスメーカー側の支払予定と突き合わせ、資金不足が起こるタイミングを先に特定しておくと、無駄な借入を避けやすくなります。

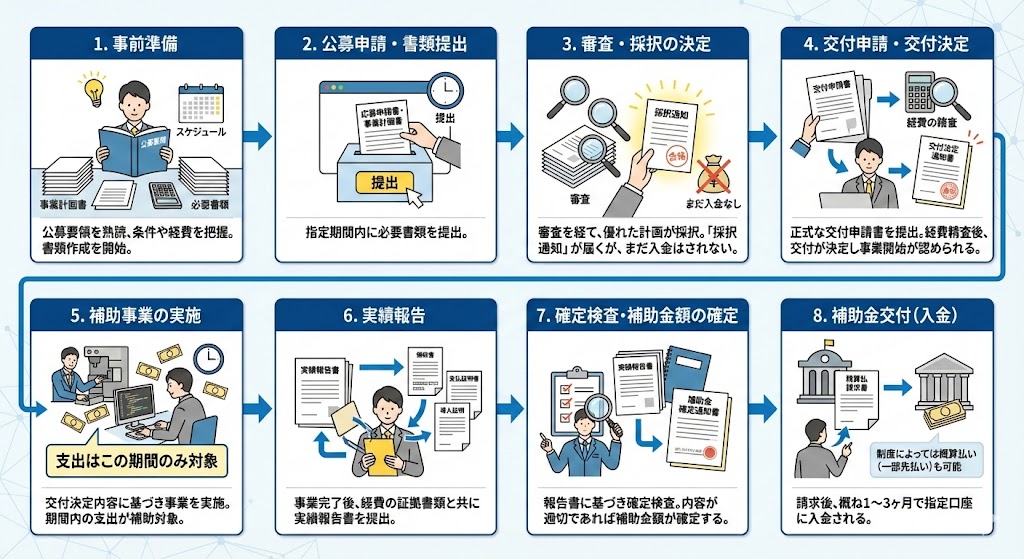

補助金・助成金の入金待ちのつなぎ融資

補助金・助成金は、原則として「採択=すぐ入金」ではありません。

多くの場合、先に事業を実施して支払いを済ませ、実績報告や検査などの手続きを経たうえで交付(入金)されます。そのため、入金までの期間に発生する支払い(設備費・外注費・人件費など)を先に立て替える必要があり、ここで資金ギャップが生じます。

このギャップを埋めるために使われるのが、補助金・助成金の入金待ちに対するつなぎ融資です。特に、補助金を前提に設備投資やシステム導入を進める場合は、手元資金だけで支払うのが難しくなりやすく、着手前に資金繰りの設計をしておくことが欠かせません。

つなぎ融資を検討する際は、次の点を整理しておくと話がスムーズです。

- 交付決定(採択)状況と、入金までの想定スケジュール

- いつ、何に、いくら支払うか(支払い計画)

- 返済原資が「補助金入金」であることの説明

- 補助対象経費・補助率・上限額(入金見込み額の根拠)

注意点として、補助金は「確実に満額が入金される」とは限らない点があります。要件未達や経費区分の解釈、証憑不足などで対象外になると、入金が減ったり遅れたりする可能性があるためです。補助金が予定より遅れた場合の代替策(別の短期資金、支払条件の調整など)もセットで用意しておくと安全です。

売上入金待ち・融資実行待ちつなぎ融資

事業者のつなぎ資金で最も多いのが、「売上は立っているのに入金が先」「融資の審査・実行まで時間がかかる」という理由で、支払いだけが先に来てしまうケースです。

たとえば、外注費・仕入れ・人件費・税金などは待ってくれませんが、売掛金の入金は30日~60日先ということも珍しくありません。ここに資金ギャップが生まれます。

このタイプのつなぎ資金は、目的がはっきりしています。つまり「入金がある(返せる)前提で、入金までの期間だけ資金をつなぐ」ことです。

返済原資が明確なほど、選べる選択肢も増え、条件交渉もしやすくなります。

審査で重要になるのが「資金繰りの見える化」と「根拠資料の準備」です。最低限、請求書・契約書・入金予定が分かる資料、そして資金使途(何の支払いか)を整えておくと、スムーズに審査に通過しやすくなります。

売上が拡大したときほど、先払いの支出が増えるので、つなぎ資金が必要になるケースが多いと理解しておきましょう。

結論|目的別・状況別「おすすめのつなぎ資金」早見表

つなぎ資金の調達方法は複数ありますが、「何日後までに必要か」「返済原資(返すあて)が何か」で最適な調達方法が決まります。

資金繰りが厳しいときほど、多くの選択肢の中から条件に合うものへ絞り込むことが重要です。

たとえば「入金待ちの売掛金がある」「今日〜数日以内に支払いが迫っている」といったケースでは、スピード重視でファクタリングや請求書カード払いが候補になります。

一方、「コストを抑えたい」「中期的に資金繰りを安定させたい」場合は、日本政策金融公庫や銀行の短期融資、当座貸越(極度枠)からの借入を優先したほうが、長い目で見て資金調達コストを下げやすくなります。

以下、目的別に見たおすすめのつなぎ資金調達方法です。

-

コストを抑えたい(時間に余裕あり):日本政策金融公庫/銀行融資/補助金のつなぎ

-

継続的に枠を持ちたい(波がある業種):当座貸越(極度枠)/短期融資の取引実績づくり

-

受注段階で先出し費用が必要:注文書ファクタリング(受注〜請求までの資金ギャップ対策)

つなぎ資金融資を受ける際には「いつ資金が必要なのか」「コストを優先するのか」などをまずは明確ににし、目的に適った方法で調達しましょう。

一時的な事業資金ニーズは「つなぎ融資」が有効

つなぎ融資とは、ある目的のために短期間だけ借入をして資金を確保することです。

「ある目的」とは、個人の場合は主に住居を購入するとき、法人・個人事業者の場合は円滑な資金繰りを指します。

不動産業界では、個人が住宅を購入する際に、「住宅ローンとは別の融資でつなぐ」という意味合いから、「つなぎ融資」と呼んでいます。

金融の分野でも、売上入金や補助金・助成金交付などまとまった資金が入ってくる前に必要な費用の支払いを、金融機関からの借入でまかなうことを、つなぎ融資やつなぎローンと呼びます。

つなぎ融資は、1年以内の短期間で資金を借り入れ、返済することが前提です。

すでに経営状況が思わしくない場合でも、返済原資や返済計画が明確で、根拠となる資料を提出すれば、長期の融資と比較して、審査に通りやすくなっています。

つなぎ融資が必要になるケースとは

つなぎ融資は、「あと数ヶ月待てばまとまった資金が入ってくるが、急な資金不足や支出の増加が発生した」場合に有効です。

具体的には次のような状況でつなぎ融資が有効になります。

- 売上入金までの事業資金が不足しているケース

- 銀行融資の入金待ちの間の事業資金が必要なケース

- 補助金・助成金の対象事業の資金が必要なケース

活用事例を具体的に見ていきましょう。

売上入金までの事業資金が不足しているケース

企業同士の取引では、先に商品やサービスを納入、その後に支払いが行われる「掛取引」が一般的です。

売上は納入してから1~2ヶ月後、業種によっては先に前払い金が支払われ、残りは半年~1年後に入金される場合もあります。

通常であれば、自己資金だけでやりくりできていても、売上が急に増えたり、入金が先延ばしになったりしたタイミングでは、資金不足に陥ってしまいます。

この場合は外部から資金調達をしなければならないため、売上入金までの間の資金不足を補填するた目的で「つなぎ融資」が必要となるのです。

銀行融資の入金待ちの間の事業資金が必要なケース

銀行融資は申し込みから融資実行まで、2週間~1ヶ月程度の時間がかかってしまうことも少なくありません。

手元の資金が不足している場合は、入金が確認できるまで、別の金融機関からのつなぎ融資で事業資金を確保する必要があります。

補助金・助成金の対象事業の資金が必要なケース

事業承継やM&Aや設備投資や、働き方改革推進支援助成金(テレワークコース)などで、雇用調整助成金などを検討されている、あるいはすでに利用している事業者の方も多いのではないでしょうか?

補助金や助成金は返済不要なため、できる限り有効活用したい資金ですが、受給するには対象となる取組を行い、報告しなければなりません。

たとえば、コロナウイルス感染症対策の際に話題となった「働き方改革推進支援助成金(テレワークコース)」では、在宅やサテライトオフィスでのテレワークに取り組む中小企業事業主に対して、その実施に要した費用の一部が助成されます。

しかし、最初に補助対象となる経費は前払いし、後から補助金が支給される仕組みなので、手元に補助対象経費を支払うお金がない場合には、つなぎ融資などが必要です。

中小企業庁および金融庁は、支援機関・金融機関に対し、補助金交付までの間の事業資金の調達を必要としている事業者に、支援・助言を行うよう呼びかけています。

つなぎ資金の選び方(5つの判断軸)

つなぎ資金で迷ったら、次の5つの軸で比較することで最適な方法を選択しやすくなります。

- 資金化までのスピード

- コスト

- 審査基準

- 信用情報や借入枠への影響

- 返済原資

つなぎ資金融資の方法を選択する際の判断基準を詳しく解説していきます。

-

資金化までのスピード

「いつまでに支払う必要があるか」を先に決めます。支払期限が数日以内なら、銀行融資の実行を待つより、ビジネスローンやファクタリングなどの方法が現実的です。 -

コスト(利息・手数料・諸費用)

低コストでの資金調達を希望するほど時間がかかりやすい傾向があります。緊急性が高いときはコストだけで決めず、「遅れることの損失(違約・信用・不渡り)」も含めて比較します。

コストの低さを重視するなら銀行や日本政策金融公庫がおすすめですが、コストにこだわらずスピードを重視するならビジネスローンやファクタリングの方が向いています。 -

審査で見られるポイント(自社か、売掛先か)

融資での資金調達は自社の決算や信用力が中心になりやすい一方、ファクタリングは売掛先の信用が重視されやすい特徴があります。自社の決算状況等に合わせて、審査の基準が合う手段を選ぶのがコツです。 -

信用情報・借入枠への影響

借入が増えると、今後の融資枠や評価に影響が出ることもあります。今後に大型投資や融資予定がある場合は、資金化手段の選び方が資金調達全体に響きます。融資であれば借入枠が埋まってしまいますが、ファクタリングは借り入れではないので、借入枠が埋まってしまう心配はありません。自社の既存の借入状況にも合わせて最適な方法で資金調達をおこないましょう。 -

返済原資(どの入金で返すか)

つなぎ資金は返済原資が曖昧だと返済できなくなるリスクが大きくなりますし、審査でも不利になります。

「◯月◯日の入金で返す」「入金が遅れた場合の次善策」を明確にし、自社にとって確実に返済できる方法での資金調達をおこないましょう。短期的な期日が決まっているのであれば短期借入金やファクタリングなどがおすすめですが、期限が明確でないなら返済期間が1年超になる長期借入金がおすすめです。

銀行の短期融資も「つなぎ」に強い

つなぎ資金というと、ファクタリングやビジネスローンが注目されがちです。しかし、銀行取引がある事業者であれば、短期融資の枠を持っておくことで資金繰りが安定しやすくなります。

短期融資はつなぎ資金のような「入金までの一時的な不足」を埋める目的と相性が良く、取引実績が積み上がるほど金利等の貸付条件が良くなる傾向があります。

普段から資金繰り表を整備し、入出金の根拠(請求書・受注・支払予定)を説明できる状態にしておくと、いざという時に資金調達できる可能性が高くなるでしょう。

ここでは、つなぎ資金に利用されることが非常に多い銀行の短期資金について解説していきます。

手形貸付とは

手形貸付は、一定期間(一般的には1年以内)の返済を前提に、短期で資金を借り入れる形です。

設備投資のような長期資金というより、「入金までの資金ギャップを埋める」用途で使われることが多く、つなぎ資金と相性が良い手段です。

ただし、利用には銀行との取引実績や、返済原資の説明が求められやすくなります。

急につなぎ資金が必要になってから相談するよりも、平時から融資取引をおこなっておくことで「いくらまでなら借りられるか」「どのタイミングで使う可能性があるか」などの情報を銀行と共有できるので、資金調達できる可能性が高くなるでしょう。

当座貸越とは

当座貸越(極度枠)は、設定された限度額の範囲で、必要な時に必要な分だけ借りられる仕組みです。

「〇〇万円まで借入できる」という枠をあらかじめ作成しておき、枠の範囲内であれば、実質的に審査なしで借入できるので、緊急で資金が必要になった際に活用できる融資です。

入金と支払いが月内でずれる業種や、繁忙期に仕入れが先行する業態では、固定の融資よりも運用しやすい場合があります。

一方で、枠の設定には審査が必要で、この審査は他の融資の審査よりも厳しくなる傾向があります。

また、「枠の範囲内で自由に借入ができる」という融資は銀行にとってリスクが高いので、決算書だけでなく、資金繰りの見通しや、売上の季節性、主要取引先の支払条件などを明確にできることや、場合によっては不動産担保などを要求されることもあります。

審査は厳しいですが、あらかじめ当座貸越枠を作成しておくことで緊急時のつなぎ資金調達に活用できるでしょう。

手形割引の縮小・廃止を見据えた代替手段

近年は、約束手形の縮小・廃止の流れが進んでおり、手形を前提にした資金繰りは将来的に変化していく可能性があります。

特に下請法の改正によって下請け企業への手形の発行は禁止されるので、「手形割引でつなぎ資金を調達していた」という事業者ほど、早めに他のつなぎ資金調達手段を確保しておくと安心です。

手形割引のとしては、電子記録債権(でんさい)への移行や、支払いをカードで立て替える請求書カード払い、売掛金を早期に資金化するファクタリングなどが候補になります。

重要なのは、ひとつの資金調達方法に依存せず、入金サイト・取引形態に合わせて複数の選択肢を持つことです。

現在、手形割引でつなぎ資金調達をおこなっているという事業者の方は、ファクタリングなどの代替手段での資金調達の準備も進めておきましょう。

つなぎ融資の調達方法①日本政策金融公庫の「融資制度」

| サービス提供業者 | 日本政策金融公庫 |

| 金利・手数料の相場 | 2.0%前後 |

| 資金調達のスピード | 2~3週間 |

| 調達額 | 100万円~8,000万円 |

日本政策金融公庫は、無担保・無保証人で借りられるマル経融資(小規模事業者経営改善資金)をはじめとして、小規模事業者が経営改善に必要なつなぎ融資を数多く取り揃えています。

たとえば、「新型コロナウイルス感染症対策特別貸付」は、今般の新型コロナウイルス感染症の影響で一時的な業況悪化を来している小規模事業者に対し、実質無利子で貸し付ける制度です。

また、設備投資をおこなう際に必要な資金の融資など、日本国内の中小企業が資金に困ったときや開業するとき、また、投資をおこなう際など、資金を必要とするあらゆる場面で活用できる融資制度を数多く用意しています。

そもそも、日本政策金融公庫は政府が100%出資する公的金融機関であり、小規模事業者の事業支援や雇用促進を目的としているため、資金繰り悪化や業績不振に悩む事業者の方ほど利用をおすすめします。

つなぎ融資としての日本政策金融公庫の融資制度のメリット

-

- 金利が圧倒的に低い

- 民間の金融機関でNGだった場合でも、公庫なら借りられる可能性がある

- 無担保・無保証で融資を受けられる

- 融資の相談ができ、事業のアドバイスも受けられる

日本政策金融公庫の融資制度の最大のメリットは、銀行の融資と比較しても圧倒的に金利が低いことです。

例に挙げた「新型コロナウイルス感染症対策特別貸付」であれば、基準金利1.36~1.75%から、さらに-0.9%される融資制度なので、実質無利子で最大8,000万円まで借りることができます。

また、一般的な事業資金融資も2%台程度で借入ができるため、基本的に資金調達コストが非常に低いのが特徴です。

さらに、日本政策金融公庫は小規模事業者のセーフティーネットとしての役割を果たしているため、民間の金融機関からの融資がNGだった場合でも、公庫であれば借りられる可能性があります。

さらに、日本政策金融公庫は無担保・無保証で融資を実施しています。

担保がなくても借りられますし、民間金融機関が中小事業者に対する融資の際に必ずと言っていいほど使用する信用保証協会の保証は使いません。

そのため、すでに銀行や信用金庫などで信用保証協会の保証枠を使い切ってしまった事業者でも、日本政策金融公庫であれば融資を受けられる可能性があります。

銀行や信用金庫の融資と、日本政策金融公庫の融資は完全に別枠で利用できる点は大きなメリットです。

地域金融機関や公的再生支援機関等とも連携して、事業再生に関連する融資制度、経営課題の解決に向けたアドバイス、経営改善計画書の策定支援など、経営の立て直しを図るさまざまな支援も受けられます。

つなぎ融資としての日本政策金融公庫の融資制度のデメリット

-

- 融資実行までに1ヶ月ほどの時間がかかる

- 提出書類が多い

日本政策金融公庫の融資制度は、民間の金融機関の融資と比べて提出書類が多く、融資実行までにも1ヶ月程度の時間がかかってしまいます。

また、審査や契約時には必ず面談が必要になりますが、銀行のように希望すればすぐに窓口で対応をおこなってくれるわけではありません。

そのため、銀行融資を受けるよりもかなりの長い時間がかかってしまうものと理解しておきましょう。

たとえば、公庫との取引がない法人の方が、初めて「開業資金」に申し込む場合、以下の書類の提出が求められます。

- 創業計画書

- 設備資金の申込の場合は見積書

- 履歴事項全部証明書または登記簿謄本(法人の場合)

- 担保を希望する場合は、不動産の登記簿謄本または登記事項証明書

- 生活衛生関係の事業を営む人は、都道府県知事の「推せん書」(設備資金の申込金額が500万円以下の場合は不要)または、生活衛生同業組合の「振興事業に係る資金証明書」

- 運転免許証(両面)、マイナンバーカード(表面のみ)またはパスポート(顔写真のページおよび現住所等の記載のあるページ)

- 許認可証(飲食店などの許可・届出等が必要な事業を営んでいる場合)

- 日本公庫電子契約サービス(国民生活事業)利用申込書

- 送金先口座の預金通帳の写し(電子契約サービスをはじめて利用する場合)

- 借入申込書(国民生活事業用)」

さらに融資が決定した場合には、契約時に印鑑証明書などが必要になりますし、審査の過程で納税証明書なども必要になります。

必要書類が多く、資金調達までに時間がかかる点が日本政策金融公庫のデメリットです。

つなぎ融資の調達方法②銀行・ノンバンクの「ビジネスローン」

| サービス提供業者 | 銀行、信販会社、消費者金融会社など |

| 金利・手数料の相場 | 2%~20% |

| 資金調達のスピード | 即日~1週間以内 |

| 調達額 | 1万円~1,000万円 |

ビジネスローンは担保・保証人が原則不要で、最短即日~1週間以内の資金調達が可能な事業者向け融資です。

「つなぎ融資」と聞いて、事業者の方が真っ先にイメージするのがビジネスローンではないでしょうか。

最初に一括で借り入れて後は返済するだけの「一括借入型」と、限度額の範囲内で繰り返し借入・返済ができる「カードローン型」があり、緊急性の高い一時資金に向いているのは後者です。

銀行、信販会社、消費者金融会社など、大手から中小まで多くの金融業者がサービスを提供しており、近年は融資までのスピードと借りやすさから、ノンバンクのビジネスローンの利用率が高まっています。

ただし、ビジネスローンは銀行や公的金融機関の融資制度と比べて金利が高いため、明確な返済原資と返済計画がある場合の利用をおすすめします。

つなぎ融資としてのビジネスローンのメリット

-

- 最短即日の資金調達も可能

- 担保・保証人が原則不要

- 比較的審査に通りやすい

ビジネスローンの最大のメリットは、担保・保証人が不要、 最短即日で資金調達ができることです。

即日融資OKの業者は限られますが、あらかじめ提出書類を揃えておき、午前中までに申し込みを済ませれば、当日中にも融資を受けることができます。

また、ビジネスローンのデメリットでもある「金利の高さ」は、イコール「審査に通りやすい」ということにもなります。

金利は、貸し倒れリスク対策のために設定されていると言っても過言ではありません。

金融機関側は金利を高く設定することで、貸倒れリスクをカバーできるため、ビジネスローンは金利の低い銀行融資よりも、審査基準が引き下げられるのです。

ビジネスローンは赤字や債務超過や税金滞納中など、日本政策金融公庫や銀行では事業資金融資を受けられない事業者であっても審査に通過できる可能性が高い点が大きなメリットです。

つなぎ融資としてのビジネスローンのデメリット

-

- 金利が高い

- 借入額が少額

ビジネスローンは銀行や公的金融機関の融資に比べ、初回契約で年率12~18%と、金利の高さがデメリットとなります。

たとえば、100万円を年率15%の元利均等返済・1年(12回払い)で借り入れた場合、月々の返済額は90,258円、返済総額は1,083,093円(うち利息分83,093円)です。

金利が高いと月々の返済負担も大きくなるため、ビジネスローンを検討する前は、しっかりとした返済計画を立てる必要があります。

一時的なつなぎ資金として、短期間での返済見込みがあれば、自社の資金繰りや銀行からの評価が悪化するほどの脅威とはならないでしょう。

さらに、最大1,000万円までと借入額が少ないことも、ビジネスローンのデメリットとして挙げられます。

先に述べたとおり、短期間での返済を前提とした融資であるため、信用状況が良好でも初回契約なら300万円まで、審査によっては50万円や100万円までしか借りられない可能性もあります。

つなぎ融資におすすめのビジネスローン3選

つなぎ融資には比較的簡単に申し込むことができるビジネスローンが活用できます。

銀行融資や日本政策金融公庫の審査に落ちた方、信用情報がブラックの方でも審査に通過できる可能性があるビジネスローンは次の3社です。

これらのビジネスローンであればつなぎ資金が必要な場合も即日〜数日程度で調達できますし、審査に通過するのも比較的容易です。

つなぎ資金調達におすすめのビジネスローンを詳しく解説していきます。

オージェイ

| 会社名 | オージェイ |

|---|---|

| 借入額 | 30万円~1億円 |

| 利率 | 10%~18% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 法人・個人事業主 |

| 担保・保証人 | 原則不要 |

オージェイは無担保融資だけでなく、不動産担保、売掛債権担保、動産担保、手形割引などの取り扱いをおこなっています。

動産担保融資も取り扱っていますので、不動産だけでなく車・商品・貴金属・機械・絵画等の資産がある方もオージェイから融資を受けられる可能性があるでしょう。

最短即日融資に対応しており、つなぎ融資を借りたいのであれば、補助金や長期借入金などの将来入金される予定の資料を持参して申し込むことでスムーズに審査に通過できる可能性があります。

ホームページには「弊社独自の情報網と長年積み重ねてきたデータにて審査いたします。」と明記されており、独自審査をおこなっていることがわかります。

銀行や日本政策金融公庫の審査に通過できない事業者の方も、オージェイであればつなぎ資金を調達できる可能性が高いでしょう。

アクトウィル

| 会社名 | アクトウィル |

|---|---|

| 借入額 | ~500万円(信用保証融資)

~2億円(売掛債権担保融資) |

| 利率 | 10%~20%(信用保証融資)

12%~15%(売掛債権担保融資) |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 不要な場合もあり |

アクトウィルは取り扱っている融資の商品が多い点が特徴の中小ビジネスローンです。

- 無担保ローン:10.00%〜20.00%、500万円まで

- 不動産担保融資:8.00%〜15%、5000万円まで

- 商業手形担保融資:9.00%〜20.00%、500万円まで

- 有価証券担保融資:8.00%〜20.00%、500万円まで

- 売掛債権担保融資:12.00%〜15.00%、2億円以内

- 手形割引:【上場】年利5.00%〜15.00%【非上場】年利9.00%〜20.00%

無担保ローンだけでなく、有価証券や売掛債権なども担保に必要な資金調達が可能です。

無担保ローンの審査に通過できなくても、不動産や売掛債権を担保にすることで最短即日でつなぎ資金を調達できます。

審査はアクトウィルの審査担当者が利用者のもとを訪問し、融資も担当者が訪問によって現金を届ける形でおこなわれます。

昔ながらの対面での独自審査を行う中小ビジネスローンなので、赤字決算や債務超過の企業でも「人間的に問題ない」と判断されれば審査に通過できる可能性があるでしょう。

ニチデン

| 会社名 | ニチデン |

|---|---|

| 借入額 | ~原則1億円 |

| 利率 | 4.8%~17.52% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 原則不要 |

ニチデンは大阪に本社を構える主に関西地域を中心にして融資をおこなう中小消費者金融です。

上限金利は17.52%と大手消費者金融のビジネスローンよりも低めに設定されているうえに、最大100日間の無利息期間が設定されています。

またニチデンは中小消費者金融としては非常に珍しく、最長100日もの無利息期間が設定されています。

さらに審査時間が非常に速く、最短10分で完了します。

また、平日14時までに申し込みをおこなえば、即日入金にも対応しています。

利息負担が軽く、スピードにも強い消費者金融なので、急いで低コストで資金調達したい方に、ニチデンはおすすめです。

つなぎ融資の調達方法③銀行・信用金庫の「つなぎ融資」

| サービス提供業者 | 銀行、信用金庫、労働局など |

| 金利・手数料の相場 | 2.0%〜3.0%程度 |

| 資金調達のスピード | 2週間〜3週間程度 |

| 調達額 | 補助金・委託費等決定額による |

自治体からの補助金や委託費などで事業や工事を行う場合、対象事業や取組を実施するにあたって、自社で事業費用を支払う必要があります。

対象事業・取組のための資金が不足している場合は、補助金つなぎ融資の活用がおすすめです。

また、銀行には極度内貸付制度というものがあり、あらかじめ審査を受けて「〇〇万円まで借入できる」という枠を作っておくことができます。

このような極度枠を作成しておくことによって、緊急で資金が必要になった場合にも即日〜数日程度で融資を受けられます。

補助金つなぎ融資は、地方銀行や信用金庫などが取り扱っており、公的補助金等の受領までにかかる運転資金および設備資金が資金使途となっています。

また、融資金額は公的補助金等決定額の範囲内、返済は補助金等による一括返済です。

つなぎ融資としての補助金つなぎ融資のメリット

-

- 金利が低い

- 担保・保証人が原則不要

- 比較的審査に通りやすい

補助金つなぎ融資は、公的補助金・委託費交付の事業認定を受けている法人・個人事業者が対象です。

公的補助金・委託費交付の認定に対して必要な資金を融資することを引当融資とも言います。

引当融資は、一定期間経過後に補助金等が入金になることが可能性が非常に高い補助金等に対して短期間だけ融資をおこなうものなので、金融機関にとってはリスクが非常に低い融資です。

補助金・委託費の交付という明確な返済原資があるため、金融機関側の貸し倒れリスクは極めて低く、事業者側にとっても「低金利」「担保・保証人不要」「審査に通りやすい」の三拍子揃って利用しやすい金融商品となっています。

つなぎ融資としての補助金つなぎ融資のデメリット

-

- 融資実行までに時間がかかる

- 提出書類が多い

- 補助金・委託費の受領専用口座の開設が必要

補助金つなぎ融資のデメリットとしては、融資実行までの手続きが煩雑な点が挙げられます。

すでに補助金・委託費交付の事業認定を受けている法人・個人事業者が対象で、なおかつ融資を受ける金融機関の営業地区内、なおかつ補助金・委託費の受領専用口座の開設等の諸条件をクリアしている必要があります。

さらに、提出書類として、認定申請書、補助金申請書、事業計画書、補助金交付決定通知書のそれぞれのコピーが求められます。

働き方改革に関する補助金など、申請が殺到している補助金制度の場合は、金融機関での審査に時間がかかるため、融資実行までに1ヶ月近い時間を要します。

つなぎ融資の調達方法④手形割引業者の「手形割引」

| サービス提供業者 | 手形割引業者 |

| 金利・手数料の相場 | 2.0%~20.0%程度 |

| 資金調達のスピード | 即日~ |

| 調達額 | 手形の額面による |

手形割引とは、銀行などの金融機関や手形割引業者に、満期日前の手形を裏書譲渡し、手形満期日までの金利相当額の割引料を支払って資金化してもらうサービスです。

譲渡先の金融機関によっては、割引料の他に取立料や印紙代がかかります。

たとえば、100万円の額面の手形(満期まで60日)を割引レート7%、取立料770円で割引した場合、

【割引料】100万円 × 7% × 60日 ÷ 365日 = 11,506円

【取立料】770円

【受取金額】987,724円

手形額面から差し引かれ手数料は12,276円、最終的な受取金額は987,724円です。

手形割引を専門的に取り扱う手形割引業者は、割引依頼人ではなく、手形振出人の信用状況を重視するため、銀行などの金融機関よりも利用しやすくなっています。

ただし、手形割引を依頼した先が銀行でも手形割引業者でも、不渡りになった場合は割引依頼人に買い戻し義務が発生するため注意が必要です。

ここでは、手形割引業者の手形割引について解説します。

つなぎ融資としての手形割引のメリット

-

- 審査では手形振出人の信用状況を重視

- 最短即日で手形の資金化が可能

銀行に手形割引を依頼した場合の審査は、割引依頼人と手形振出人の両方の信用状況が調査されます。

したがって、社会的信用力の高い企業の手形であっても、割引依頼人の信用状況が芳しくない場合は、割引できない可能性もあります。

一方、手形割引業者は、割引依頼人ではなく、手形振出人の信用状況が重視されます。

割引依頼人の信用状況を理由に銀行が買い取ってくれなかったとしても、手形割引業者であれば割引が可能な場合があります。

さらに、手形割引業者は銀行よりも手続きを簡略化しているため、スピーディーに手形を資金化することができます。

銀行に割引を依頼すると、審査や手続きに時間がかかり、支払期日までに現金が用意できないという事態が考えられます。

緊急性の高い資金調達には、手形割引業者への依頼が必要といえるでしょう。

つなぎ融資としての手形割引のデメリット

-

- 銀行よりも割引料が高め

- 悪質な手形割引業者も存在する

手形割引業者に割引を依頼する場合、銀行よりも高い割引料がかかります。

手形の額面が大きい場合は、割引料の違いで受け取れる金額にも大きな差が生じるため注意が必要です。

もう一つのデメリットとしては、手形割引業者は、銀行に比べて各社の信頼性にばらつきがあり、なかには悪質な業者も存在しています。

手形割引事業を選ぶ際は、貸金業登録の有無や登録番号を必ず確認して、信頼できる業者と取引しましょう。

つなぎ融資の調達方法⑤不動産担保ローン会社の「不動産担保ローン」

| サービス提供業者 | 不動産担保ローン専門会社 |

| 金利・手数料の相場 | 2.5%~15.0%程度 |

| 資金調達のスピード | 最短3日~ |

| 調達額 | 100万円~2億円 |

不動産担保ローンは、建物や土地などの不動産を担保に、数百万~数千万円のまとまった資金を借り入れる際に活用できるサービスです。

取り扱っている業者は銀行からノンバンクまで幅広いですが、その中でも不動産担保ローン専門会社は、独自の与信・不動産評価と不動産担保ローンの豊富な実績を兼ね備えています。

さらに、不動産担保ローン専門会社は融資実行も早く、銀行が融資実行までに1~2週間かかるのに対し、最短3日で融資が実行される場合もあります。

ここでは、不動産担保ローン専門会社(以下、専門会社)の不動産担保ローンについて解説します。

つなぎ融資としての不動産担保ローンのメリット

-

- 二番抵当でも借りられる

- 掛け目の設定が100%

- 融資までが早い

- 比較的審査が緩い

銀行と専門会社の不動産担保ローンの大きな違いは、後者は二番抵当でも借りられる可能性があるということです。

二番抵当とは、既に抵当権が設定されている不動産に、さらに抵当権を設定することを指します。

たとえば、銀行の不動産担保ローンで一番抵当を設定した低金利ローンを継続しながら、専門会社でさらに抵当権を設定して、新たに融資を受けるといった活用ができます。

独立開業の資金調達に銀行の不動産担保ローンで借りて、追加で設備資金などが必要になった場合などに非常に便利です。

2つ目のメリットとしては、専門会社の不動産担保ローンの掛け目が最大100%であることが挙げられます。

不動産担保ローンを借りて、万が一、貸倒れとなった場合、担保に入れた不動産は金融機関により売却され、売却額は返済分に充てられます。

銀行の場合は、貸し倒れの場合に自社で不動産売却ができないため、担保になっている不動産を競売にかけて売却して、融資金の回収に充てます。

競売は市場価格よりも取引価格が下がるのが一般的なので、基本的に銀行の不動産担保融資では、不動産評価額の70%程度までしか融資をおこないません。

一方、専門会社は自社で不動産売却ができるため、仲介手数料などの費用が発生しない分、最大100%の掛け目までの設定となっているので、同じ不動産を担保にした場合は、専門会社の方が銀行よりも多くの金額の借入が可能です。

つまり、より高額な資金を借り入れたい場合は、不動産担保ローン専門会社を利用するのがおすすめです。

つなぎ融資としての不動産担保ローンのデメリット

-

- 銀行よりも金利(実質年率)が高め

- 返済計画には責任を持ってくれない

専門会社の不動産担保ローンの金利が2.5%~15.0%程度であるのに対し、銀行の金利は2%前後程度で借りられます。

そのため銀行の不動産担保融資と比較すると、専門会社は金利の高さがデメリットとなります。

不動産担保ローンは利用金額が数百万~数千万円に及ぶため、金利1%の違いが手元に残せる現金の差額に大きく影響を与えます。

さらに、二番抵当で専門会社の不動産担保ローンを利用した場合は、業者側が一番抵当よりも先に返済分の残金を回収することができません。

そのため、一番抵当で借りた銀行の不動産担保ローンよりも、さらに高い金利が設定されます。

また、専門会社の不動産担保ローンは必ずしも返済を前提として融資を実施していません。

不動産の売却想定額の範囲内であれば、返済できるかどうかを問わずに融資を実施し、返済できない場合は不動産を差し押さえて回収するだけなので、「本当にその金額を借り入れて返済できるか」という視点がありません。

資産価値の高い不動産さえ担保提供できれば、返済できるか否かを問わずに借入ができてしまうので、結果的に返済不可能な借入をおこなってしまう可能性があります。

利用する際には、ご自身でしっかりと返済計画を立てて、いくら借りられるからと言っても無理な借入をしないように注意してください。

つなぎ融資の調達方法⑥請求書カード払い

| サービス提供業者 | 請求書カード払い |

| 金利・手数料の相場 | 1%〜5% |

| 資金調達のスピード | 即日~3営業日 |

| 調達額 | クレジットカードの限度額 |

請求書カード払いは資金調達手段ではありません。

請求書カード払い業者に対して「請求書代金+手数料」をクレジットカードで支払うことで、請求書カード払い業者が取引先に対して代金を立て替えて支払ってくれる方法です。

手元にお金がなくても、取引先がクレジットカード払いに対応していなくても、請求書カード払いであれば期日通りに代金を支払えるので、資金を流出させることなく支払いができます。

手元に残ってお金をつなぎ資金として活用できます。

また、取引先に対しては利用者名義で振り込みがおこなわれるので、請求書カード払いの利用を知られる心配はありません。

資金調達をすることがなく、資金繰りができる方法として請求書カード払いは活用できるでしょう。

つなぎ資金としての請求書カード払いのメリット

つなぎ資金として請求書カード払いを利用するメリットは次のとおりです。

-

- コストが低い

- 審査がない

- 最短即日支払いができる

- 最長60日間支払いを先延ばしにできる

- 取引先に知られない

請求書カード払いサービスの手数料は1%〜5%程度です。

ファクタリングの手数料がオンライン完結型で10%前後であることと比較すると、請求書カード払いサービスは非常にコストが低いといえます。

サービスの中には最短即日で取引先へ支払ってくれるサービスがあるので、緊急で支払いが必要なタイミングで活用でき、手元に残ってお金をつなぎ資金として活用可能です。

また、支払いを最長60日間先延ばしにできるので、資金流出を最大で2ヶ月程度先送りでき、2ヶ月程度先に入金になる予定の資金のつなぎとして活用できるでしょう。

請求書カード払いサービスは、業者が取引先に対して支払うときの名義を自由に設定できます。

自社の名前や屋号に設定できるので、取引先からは利用者が自ら支払ったものとしか見えません。

取引先に利用を知られる心配がないという点はメリットです。

つなぎ資金としての請求書カード払いのデメリット

請求書カード払いサービスをつなぎ資金として利用することには次のようなデメリットがあります。

-

- 資金調達はできない

- 請求書の金額しか融通できない

- 60日を超える先延ばしは不可能

請求書カード払いサービスはあくまでも請求書の支払いをクレジットカードでおこなって支払いを先延ばしにする方法です。

先延ばしにしたことによって手元資金の流出は防げますが、つなぎ資金をダイレクトに調達できるわけではありません。

そもそも手元に資金がない場合には、つなぎ資金確保には活用できない点に注意しましょう。

また、請求書カード払いは請求書代金を先延ばしにする方法なので、請求書の金額を超える融通はできません。

1つの取引先から発行された1ヶ月分の請求書がベースになるので、いくら多くても月商を超えることはないでしょう。

融資ではあれば月商の数ヶ月分のものつなぎ資金調達ができますが、請求書カード払いではそれほど高額な融通はできません。

さらに、請求書カード払いサービスは最長60日までしか支払いの先延ばしはできません。

60日以内に到来するクレジットカードの引き落とし日には先延ばしにした資金の支払期限が到来してしまうので、つなぎ資金で立て替えた入金が60日よりも先になる場合には請求書カード払いでは資金繰りが不可能です。

請求書カード払いは将来的な入金が60日以内で、入金額が少額の場合のみ、つなぎ資金の融通方法として活用できる方法です。

つなぎ融資の調達方法⑦ファクタリング

| サービス提供業者 | ファクタリング会社 |

| 金利・手数料の相場 | 【2社間】10%~20%

【3社間】2%~9% |

| 資金調達のスピード | 即日~ |

| 調達額 | 30万円~1億円 |

ファクタリングは、回収前の売掛債権をファクタリング会社が買い取り、所定の手数料を差し引いて早期に資金化するサービスで、数ヶ月先に支払われる売掛債権を早期に資金化できるため、緊急性の高い資金ニーズに活用できます。

売掛債権を売買する契約であるため、ファクタリングの審査では申込者の信用状況よりも、売掛先(取引先、クライアント)の信用力が重視されます。

売掛債権を譲渡するにあたって、売掛先の同意が必要か否かで、2社間ファクタリングと3社間ファクタリングに分けられます。

2社間ファクタリングは、債権譲渡にあたり売掛先の承諾が不要で、最短即日の資金化が可能なファクタリングです。

一方の3社間ファクタリングは、債権譲渡にあたり売掛先の承諾が必須となるため、即日の資金化は難しくなりますが、2社間取引に比べて低い手数料でファクタリングできます。

さらに、ファクタリングは償還請求権がないノンリコース契約です。売掛先の倒産等で売掛金が支払不能(デフォルトリスク)になっても、利用者に買い戻し義務がありません。

償還請求権がないファクタリングを活用すれば、回収に不安のある売掛債権を早期に資金化して、未回収リスクを回避することもできるのです。

ここでは、つなぎ融資としての2社間ファクタリング、3社間ファクタリングそれぞれのメリット・デメリットを解説します。

つなぎ融資としての2社間ファクタリングのメリット

-

- 最短即日で売掛債権の資金化が可能

- 売掛先の承諾が不要

- 売掛先企業の信用で審査を受けられる

2社間ファクタリングは売掛先の承諾を必要としないため、利用者とファクタリング会社の間で契約が締結されれば、すみやかに資金化することができます。

提出書類をあらかじめ揃えておき、午前中までに申し込みを済ませておけば即日の資金化も可能です。

また、2社間ファクタリングは売掛債権譲渡の事実が取引先など第三者に知られる心配がないため、信用不安を招きたくない中小企業や個人事業主の方に多く選択されています。

ファクタリングは売掛先企業の信用で審査を受けられる点が非常に大きなメリットです。

ファクタリング後、ファクタリング会社は売掛先企業から代金を回収するので、ファクタリング会社にとっては「返済に問題がない企業かどうか」という点が最も重要です。

そのため、利用者が赤字や債務超過や税金滞納で融資審査に通過できない場合でも、ファクタリングであれば売掛先企業が問題のない企業であれば審査に通過できます。

融資審査に通過できない時の、代替的な資金調達方法としてもファクタリングは活用できます。

つなぎ融資としての2社間ファクタリングのデメリット

-

- 売掛先からの債権回収は通常どおり利用者が行う

- 3社間取引よりもファクタリング手数料が高い(10~20%)

- 悪徳業者・違法業者の存在

2社間ファクタリングは売掛先の承諾を不要とする代わりに、債権の回収は通常どおり利用者が行わなければなりません。

さらに、ファクタリング会社のリスクが3社間取引に比べて大きいため、手数料が債権額面に対して10~20%と高めに設定されています。

100万円分の売掛債権を手数料10%でファクタリング会社に売却した場合を例に挙げると、

【ファクタリング手数料】100万円 × 20% = 10万円

【受取金額】90万円

支払期日まで待てば100万円の満額を受け取れるところを、上記の条件で早期資金化した場合は、手数料として10万円を支払うことになり、残った90万円の受取額で事業を進めていかなければなりません。

ただし、来店不要・面談不要のオンライン完結型ファクタリングであれば、2社間取引でありながら3社間取引並みに低い手数料10%以下で売掛債権の資金化できる場合があります。

また、2社間ファクタリングは悪徳業者や違法業者に注意しなければなりません。

ファクタリング業を営むには免許や許認可などが一切必要ないので、どんな業者でもファクタリング事業を運営できます。

そのため、中には法外な手数料を設定する悪徳業者や、実質的貸付行為を実施しる違法業者が混在しているので注意が必要です。

特に、売掛先企業の同意を得ずに実施して、高い手数料を設定で切り2社間ファクタリングは悪徳業者や違法業者が混在している可能性は3社間よりも高くなります。

金融庁もファクタリング会社を選ぶ際には次のように注意喚起をおこなっています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

引用:金融庁|ファクタリングの利用に関する注意喚起

- 手数料20%以下

- 償還請求権なし(ノンリコース)

最低でも上記2つの条件をクリアしている業者を選択し、上記のいずれか1つでも該当する場合は、悪徳業者・違法業者と判断し、取引をしないようにしてください。

つなぎ融資としての3社間ファクタリングのメリット

-

- 2社間取引よりもファクタリング手数料が低い(2~9%)

- ファクタリング会社が売掛先から直接債権を回収する

- 審査に通りやすい

- 業者の安全性が高い

3社間ファクタリングは売掛先の承諾を得てから債権売買契約が締結されるため、二重譲渡などファクタリング会社が被るリスクが2社間取引に比べて小さく、手数料が債権額面に対して2~9%と低めに設定されています。

また、2社間取引と異なり、ファクタリング会社が売掛先から直接債権を回収するため、利用者は債権回収の手間を省き、キャッシュフローや経営改善にリソースを集中することができます。

バックヤード業務のアウトソーシング化ができる点は3社間ファクタリングのメリットです。

さらに3社間ファクタリングは2社間ファクタリングと比較して審査に通過しやすくなっています。

売掛先企業の同意を得ずに契約し、回収時には資金が利用者を経由する2社間ファクタリングには次のようなリスクがあります。

- 存在しない売掛債権を偽造する

- すでに他社へ譲渡した売掛債権を二重に譲渡する

- 売掛先企業から入金された代金をファクタリング会社へ支払わずに流用する

しかし3社間ファクタリングであれば、あらかじめファクタリング会社と売掛先企業が直接やりとりをおこなうので、上記のようなリスクがありません。

2社間ファクタリングではあまりにも資金繰りや決算状況が悪い企業は審査に通過できない可能性がありますが、3社間ファクタリングであればそのような企業でも審査に通過できる可能性が高くなります。

2社間ファクタリングの審査に落ちてしまった事業者の方は、3社間ファクタリングへ申し込むことで審査に通過できる可能性があるでしょう。

また、3社間ファクタリングは銀行の子会社のファクタリング会社が取り扱っていることが多く、2社間ファクタリングと比較して業者の安全性が高くなっています。

ファクタリングのデメリットとして悪徳業者や違法業者が多いことが挙げられますが、3社間ファクタリングは2社間ファクタリングと比較して、業者の安全性がかなり高い点もメリットでしょう。

つなぎ融資としての3社間ファクタリングのデメリット

-

- 売掛先の承諾が必須

- 資金化までに時間がかかる

3社間ファクタリングで売掛債権を資金化するためには、確定日付ある証書をもって売掛先から承諾を得なければなりません。

これにより、「売掛先に債権譲渡の事実が知られることで、今後の取引にマイナスの影響を与える可能性がある」と「売掛債権を資金化するまでに時間がかかる」という2つのデメリットが考えられます。

売掛先に債権譲渡の事実が知られることで、自社の資金繰り悪化や業績不振が疑われ、発注数を減らされたり、取引額を引き下げられたりといった不利な条件を突きつけられる可能性がないわけではありません。

3社間ファクタリングが原因で取引先からの信用不安を招かないためにも、売掛先との交渉をサポートするファクタリング会社を選びましょう。

さらに、売却する売掛債権の件数が多いほど、それぞれの売掛先から承諾を得る必要があるため、債権の資金化までに時間がかかってしまいます。

仕入先への支払いが目前に迫っているなど、一刻を争う資金調達が必要な場合は、手数料が高いものの、即日資金かも可能な2社間ファクタリングがおすすめです。

ファクタリングがつなぎ資金融資に向いている理由

ファクタリングがつなぎ資金融資に向いている理由は主に次の4つです。

- 赤字や債務超過でも売掛先企業の信用で審査に通過できる

- 最短即日で資金調達できる

- 注文書ファクタリングで受注段階から資金調達できる

- 借入金ではない

ファクタリングがつなぎ資金融資に向いている4つの理由について詳しく解説していきます。

赤字や債務超過でも売掛先企業の信用で審査に通過できる

ファクタリング最大のメリットは銀行や日本政策金融公庫の事業資金融資審査に落ちても売掛先企業の信用で資金調達できる点です。

事業資金融資は赤字や債務超過や税金滞納があると審査通過がまず不可能です。

ファクタリングは売掛債権を売却して資金調達する方法なので、売掛債権が期日通りに支払われると判断できれば利用者の決算状況や信用とは無関係に審査に通過できます。

上場企業・優良企業・官公庁などの支払能力が高いと判断できる売掛先企業であれば、審査に通過できる可能性は高いでしょう。

自社の信用がなくても、売掛先企業の信用で資金調達できるので、銀行や日本政策金融公庫からつなぎ資金融資の審査に落ちても、必要な資金を調達できる可能性があります。

最短即日で資金調達できる

ファクタリングは最短即日で資金調達できます。

2社間ファクタリングは利用者とファクタリング会社の2者だけで契約する方法です。

そのため、ファクタリング会社の審査に通過してオンライン等で契約が完了すれば、申込日当日中に資金調達できます。

実際に最短10分〜60分で入金をおこなっているファクタリング会社は多数あります。

銀行融資は申込から2週間〜3週間程度、日本政策金融公庫は申込から1ヶ月程度の時間がかかるので、急いでつなぎ資金を用意しなければならない場面で活用できません。

一方、ファクタリングは最短即日入金に対応しているので「今日すぐにつなぎ資金が必要」という場面で活用できます。

緊急時の入り用にもしっかりと対応できるという点でファクタリングはメリットがあります。

注文書ファクタリングで受注段階から資金調達できる

ファクタリングには売掛債権の種類に応じて次の2つの種類があります。

- 請求書ファクタリング

- 注文書ファクタリング

請求書ファクタリングは商品やサービス納品後の売上発生と同時に取引先に発行する請求書をファクタリングする方法です。

一方、注文書ファクタリングとは、商品やサービスを受注した段階で受け取る注文書を売掛債権とみなしてファクタリングする方法です。

注文書ファクタリングを利用すれば、取引先から受注があった段階で受注金額相当をファクタリングで早期に資金化できます。

大口の受注が入った時の増加運転資金や、つなぎ資金として注文書ファクタリングは最適です。

すべてのファクタリング会社が注文書ファクタリングを取り扱っているわけではありません。

しかし注文書ファクタリングを利用することで容易につなぎ資金を調達できるという点でファクタリングはつなぎ資金調達に向いています。

借入金ではない

ファクタリングは借入金ではありません。

売掛債権という資産を現金預金という資産と交換しているだけです。

そのため、資金調達をしても貸借対照表の負債が増えるわけではありません。

負債が増加することで、自己資本比率が低下しますし、負債が増えた分だけ貸借対照表が大きくなります。

自己資本比率が低下することは自社の安全性に対する評価が下落しますし、貸借対照表が大きい企業が効率的な経営をおこなっていないと判断され、外部からネガティブに判断されます。

ファクタリングで資金調達をおこなうことで貸借対照表の評価が下落しないので、つなぎ資金調達後も銀行などから資金調達しやすいでしょう。

つなぎ資金調達におすすめの優良ファクタリング会社3選

つなぎ資金の調達にはファクタリングが活用できます。

ファクタリングであれば、融資審査に通過できない企業や、担保に差し出せる不動産を保有していない事業者でも最短即日で資金調達できるので、緊急でつなぎ資金が必要になった場合も活用できます。

手数料の低さや入金スピードに優れたおすすめのファクタリング会社は次の3社です。

- ビートレーディング

- アクセルファクター

- トップマネジメント

そもそもファクタリングはつなぎ資金の調達に適した方法ですが、これらのファクタリング会社であれば安全かつ低コストで利用できます。

つなぎ資金調達におすすめのファクタリング会社の特徴やスペックについて詳しく解説していきます。

ビートレーディング

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間:4%~12% 3社間:2%~9% |

| 入金スピード | 最短2時間 |

| 買取限度額 | 下限上限なし |

ビートレーディングは店舗型の独立系ファクタリング会社として、最も有名で実績豊富なファクタリング会社です。

メディアにも度々登場しており、店舗型ファクタリング会社の代名詞的な存在と言っても過言ではありません。

累計取引金額1,300億円超、累計取引社数5.8万社と非常に多くの人が利用しているので安心です。

店舗型のファクタリング会社として、東京、仙台、名古屋、大阪、福岡と全国5箇所に店舗を構えています。

店舗では、ファクタリングの申込だけでなく、財務コンサルティングや経営相談も実施している高い専門性を持った会社です。

店頭申込だけでなく、オンライン完結型のファクタリングにも力を入れており、オンライン完結型であれば最短2時間で日本全国どこにいても資金調達できます。

顧客から預かった情報はSalesforceで保管し、契約手続は弁護士ドットコムが監修しているクラウドサインでおこなうので、セキュリティにも問題ありません。

店頭でもオンラインでも、利用者のニーズに合わせてスピーディーに資金調達できる、実績抜群の優良ファクタリングサービスです。

トップマネジメント

| 取り扱いサービス | 2社間・3社間・注文書 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%〜3.5% 注文書ファクタリング:3.5%~12.5% ゼロファク:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

トップマネジメントはファクタリングを専門に取り扱う、独立系の店舗型ファクタリングサービスです。

創業15年超、累計取引社数5.5万社超、東京商工会議所会員と、ファクタリング会社として十分な実績があるだけでなく、一事業者としても信頼できる会社です。

取り扱っているファクタリングの種類が多いことでトップマネジメントは知られています。

その中でも特に、ゼロファクは補助金のつなぎ資金を調達したいときに活用できます。

ゼロファクは補助金申請をトップマネジメントがサポートし、補助決定通知を売掛債権とみなして補助対象経費の前払い分をファクタリングで提供するサービスです。

ゼロファクを利用すれば、面倒な補助金申請も、つなぎ資金の調達もトップマネジメントでワンストップで手続きできます。

売掛債権を活用した様々な資金繰りを提供している業者なので、気軽に相談してみましょう。

アクセルファクター

| 取り扱いサービス | 2社間・3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間:1〜12% 3社間:0.5〜10.5% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

アクセルファクターは店舗型のファクタリングサービスとして、利用者からの口コミや評価が非常に高いファクタリングサービスです。

国が中小企業支援の専門家として認定している認定経営革新等支援機関なので、経験や知識が豊富であることはもちろん、国の認定を受けた事業者なので、運営業者の安全性非常に高くなっています。

また、オンライン完結型のファクタリングにも力を入れており、多くの人が即日資金調達に成功しています。

業者の安全性とスピード入金に定評がある、優良ファクタリング会社です。

つなぎ資金の相談はベストファクターへ

| 取り扱いサービス | 2社間・3社間 |

|---|---|

| 契約方式 | 対面 |

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

ベストファクターはお客様との面談を重視するファクタリング会社です。

ベストファクターには、次のような特徴があるので、つなぎ融資の相談にご来店いただく事業者の方も多数存在します。

- 全国3拠点にオフィスを展開

- 最短即日での入金に対応

- 個人事業主・フリーランスも利用しやすい

- 審査に通過しやすい

- 財務コンサルティングも受けられる

- 財務コンサルティングも受けられる

- 注文書ファクタリングも提案してもらえる

ベストファクターがつなぎ資金調達の相談先として適している理由について詳しく解説していきます。

全国3拠点にオフィスを展開

ベストファクターは、東京・大阪・福岡の国内主要3都市に拠点を構えています。

東京に本社を置くファクタリング会社は多い一方で、地方にも窓口を持つ事業者は実は限られます。

各オフィスでは資金調達の手続きだけでなく、経営に関する相談も可能で、申込当日に資金化できるケースもあります。

ファクタリングは比較的新しい金融サービスだからこそ、全国規模で実店舗を展開しているベストファクターは、対面での相談を重視したい方や、オンライン完結に不安がある方でも安心して利用しやすいでしょう。

最短即日での入金に対応

ベストファクターは入金スピードに強みがあり、最短即日での入金に対応しています。

来店して手続きを進めれば、申込当日に必要資金を振り込める可能性があります。

「今日、資金調達しないと仕入れ先や外注先への支払いが間に合わない」

こうした急な資金需要は、つなぎ資金融資を希望している際に特に起こりがちです。

ベストファクターであれば当日中に資金を確保できる見込みがあるため、時間との勝負になりやすい局面でも、有力な選択肢になり得ます。

個人事業主・フリーランスも利用しやすい

ベストファクターは、法人だけでなく個人事業主の方も利用できる点が特徴です。

個人事業主は債権譲渡登記が使えないこともあり、法人より事業実態が把握しづらいとして、取扱対象外とするファクタリング会社も少なくありません。

その点、ベストファクターなら自営業やフリーランスの方でも申し込みが可能で、事業形態を理由に不利な扱いを受けにくい体制です。

一般的に個人事業主は規模が小さく、資金繰りが悪化しやすいので、つなぎ融資が必要となる場面が少なくありません。

ベストファクターであれば銀行融資が難しい場合や、急ぎで運転資金を確保したい場面でも、相談先として検討しやすいでしょう。

審査に通過しやすい

ベストファクターは、審査に通りやすい会社として知られています。

そもそもファクタリングは、申込者本人の信用情報だけで判断するのではなく、売掛先企業の状況を重視して審査します。

そのため、赤字決算や債務超過であっても通過の可能性があり、銀行融資と比べると基準は柔軟になりやすいと言えます。

さらにベストファクターは、数値データだけでなく、利用者の姿勢や事業への取り組みといった定性的な要素も加味するため、より柔軟な判断が期待できます。

担当者がヒアリングを行い、「信頼できるか」「中長期の経営方針があるか」なども確認します。

対面での相談だからこそ、オンライン完結型では拾いにくい点まで評価してもらえる可能性があり、他社で断られた方でも通りやすいのが強みです。

財務コンサルティングも受けられる

ベストファクターは、買取の可否だけで終わらず、決算書をもとにした財務コンサルティングを提供している点も高く評価されています。

単に資金化するかどうかを判断するだけでなく、決算や財務のどこに課題があるのか、どうすれば改善できるのかを一緒に整理し、経営体質の立て直しに向けた提案も行います。

ファクタリングの利用者は、資金面で何らかの悩みを抱えているケースが多いですが、ファクタリング自体はあくまで短期的な資金確保の手段に過ぎません。

本質的な資金繰り改善を重視する方針のもと、ベストファクターは無理に利用を促すのではなく、状況によっては別の方法を提案することもあります。

単なる資金提供先ではなく、気軽に相談できる経営パートナーとして活用しやすいでしょう。

会社や現場への訪問にも対応

ベストファクターは、来店が難しい事業者に向けて、訪問での相談や手続きに対応できる場合があります。

つなぎ資金の調達は急を要することが多く、移動時間を確保できないケースも少なくありません。そうした状況でも、訪問対応が可能であれば、手続きの負担を抑えながら進めやすくなります。

また、対面で決算状況等を共有しながら手続きを進められるため、オンラインのみのやり取りに不安がある方にとっても安心材料になります。

「まずは一度話して整理したい」「自社の状況に合う方法を提案してほしい」という場合にも、相談しやすい体制が整備されています。と言えます。

注文書ファクタリングも提案してもらえる

ベストファクターに相談すると、注文書ファクタリングを検討できる点もメリットです。

運営元の株式会社アレシアは「ベストペイ」という別サービスも展開しており、相談内容に応じて注文書を活用した資金調達の提案も受けられます。

注文書ファクタリングとは、受注した段階(発注書ベース)で、将来の売上を早期に資金化する方法です。

大型案件で発生しやすい材料費や外注費などの「つなぎ資金」も、注文書ファイナンであればスムーズに確保できます。

一般的な請求書ファクタリングから対象は入金まで最大60日程度の債権ですが、注文書型では最大180日先の債権まで対象になり得るため、資金繰りの改善幅が大きくなりやすい点が特徴です。

業種や取引形態によっては請求書型より注文書型が向く場合もありますが、「どちらが自社に合うのか判断できない」という方も多いでしょう。

ベストファクターなら、両サービスを比較しながら最適な方法を提案してもらえるため、選択肢を広く持てるのも利点です。

つなぎ資金の審査に通るための準備(チェックリスト)

つなぎ資金は「資金が必要な理由が明確で、返済できる見通しが立っている」ほど通りやすくなります。

急ぎのときほど、審査に必要な書類や説明資料をもれなく用意しておくことでスムーズに審査に通過することが可能です。

つなぎ資金の審査に通過するために必要な準備は以下のとおりです。

-

何のつなぎなのかを確認できる資料:請負契約書、注文書、補助金・助成金の交付決定通知書

-

入金予定の根拠:支払サイト、過去の入金実績、取引先からの支払予定連絡

-

資金使途の明確化:外注費、仕入れ、人件費等の資金使途の明細

-

返済原資の説明:どの入金で返すのか、入金が遅れた場合の代替案はあるか

-

資金繰り表:向こう1〜3か月の入出金予定を一覧化

ファクタリングや請求書カード払いを検討する場合でも、取引の実在性を示す資料があるほど審査で有利になる傾向があります。

反対に、理由や返済原資が曖昧だと、どの手段でも審査通過が困難になる点には注意が必要です。

つなぎ資金調達でよくある失敗

つなぎ資金は便利ですが、使い方を誤ると資金繰りをかえって悪化させます。特に多いのは、次のようなパターンです。

-

恒常的な赤字を短期資金で埋め続ける

短期で凌げても、根本の収支が改善しなければ資金不足が繰り返されます。短期資金の返済は一括でおこなわれるので、もしも返済できない場合には手形が不渡りになり倒産に追い込まれることも理解しておきましょう。つなぎ資金は「一時的なギャップ」に限定して使うのが安全です。 -

返済原資が曖昧なまま借りる・資金化する

返済原資は明確にしたうえで利用しましょう。「なんとかなる」で進めると、あっといいう間に支払期限が到来して資金繰りが苦しくなります。返済の入金予定が確実か、遅れた場合の手当てがあるかを必ず明確にしておきましょう。 -

資金調達コストだけで資金調達方法を決めしまった

金利や手数料が低いからという理由だけで資金調達手段を決めることも典型的に失敗する方法です。いくらコストが低い調達方法でも、入金までに時間がかかり、支払遅延が発生すると信用低下のほうが痛いケースも少なくありません。資金調達にかかるコストは重要な視点ですが、「必要なタイミングで資金が間に合うかどうか」という視点で資金調達方法を決定すべきでしょう。 -

資金調達ができれば安心ではない

つなぎ資金が必要になる背景には、入金サイトや支払条件、先出し費用など、企業の経営体質や取引先との関係性などの構造があります。そのため、資金調達して終わりではなく、資金繰り表の整備や、取引条件の見直し、資金調達枠の確保まで含めて、本質的に資金繰りが改善する企業体質へとつなげることが大切です。

つなぎ融資に関するQ&A

つなぎ融資に関して、よくある質問とその回答をQ&A形式でご紹介します。

- ビジネスローンでお金を借りると、将来的に銀行の審査で不利になりますか?

- 「補助金つなぎ融資」は、預金口座など取引のない金融機関からも借りられますか?

- 個人事業主が手形割引を利用することや、個人事業主あての手形を割引してもらうことはできますか?

- 赤字決算や債務超過でも不動産担保ローンで融資は受けられますか?

- ファクタリングと融資の違いを教えて下さい。

- Q.ビジネスローンでお金を借りると、将来的に銀行の審査で不利になりますか?

- A.ビジネスローンに限らず、ノンバンクからの借入件数や借入総額が多くなれば、返済能力という点で、信用保証協会や公的金融機関、銀行での審査が不利になります。たとえば、法人の事業者はビジネスローンで借入している事実が、決算書の借入内訳の記載で確認されます。将来的に銀行等で借り入れを計画している方は、可能な限りビジネスローンを完済後に申し込みされることをおすすめします。

- Q.「補助金つなぎ融資」は、預金口座など取引のない金融機関からも借りられますか?

- A.融資の申込みを予定している金融機関の「利用条件」をご確認ください。基本的には取引のない金融機関であっても、営業地区内の事業者であることや、補助金受取の口座を当該金融機関の口座に指定することを条件として、間口を広げています。

>>「補助金つなぎ融資の利用条件」について詳しく見る

- Q.個人事業主が手形割引を利用することや、個人事業主あての手形を割引してもらうことはできますか?

- A.できます。個人事業主の方も、法人の手形割引と申込みから融資実行までほぼ変わりはありません。また、振出人が個人事業主の手形の場合は、法人よりも与信調査に時間はかかりますが、割引してもらうことができます。

- Q.赤字決算や債務超過でも不動産担保ローンで融資は受けられますか?

- A.不動産担保ローンは申込者の信用状況+不動産の価値で審査されるため、赤字決算や債務超過であっても、不動産の価値が高いと判断されれば、融資が受けられます。

>>「不動産担保ローンの審査基準」について詳しく見る

- Q.ファクタリングと融資の違いを教えて下さい。

- A.ファクタリングは売掛債権という「資産」の売買であり、金融機関からお金を借り入れる融資とは全く別物です。他にも、審査の対象や貸金業者か否かなど、いくつかの違いがあります。

>>「ファクタリングとはどんな金融サービスか?」について詳しく見る

資金不足への対策は普段からの備えが大事

中小企業や個人事業主の方におすすめする「6つのつなぎ融資」について解説しました。

日本政策金融公庫の融資制度や補助金つなぎ融資は約2週間、それ以外のつなぎ融資は3日以内でまとまった資金を調達することができます。

しかし、各つなぎ融資の項目で解説したように、最短即日で資金調達ができるサービスであっても、業者選びや提出書類集めに時間がかかります。

いざ資金が必要となったタイミングでようやく準備を始めていては、デッドラインには到底間に合いません。

いずれも業績が好調で緊急の資金調達が必要ない状況でこそ、もしものときに備えた準備が大切です。