この記事は約6分で読めます。

売掛金を買い取って早期に現金化を支援するのがファクタリング会社の役割です。

ファクタリングは借入ではないため、銀行融資とは異なり信用情報に影響を与えずに資金繰りを改善できます。

ファクタリングを利用すれば銀行融資の審査に落ちた事業者の方でもスムーズに資金調達できますし、銀行や取引先に知られることなく、必要な資金を最短即日で確保できます。

本記事ではファクタリングの仕組みや具体的な選び方に加え、おすすめのファクタリング会社も紹介します。

自社の状況に最適な資金調達方法を見つけるための参考にしてください。

記事の目次

ファクタリング会社とは?売掛金を買い取り早期資金化を支援する会社

ファクタリング会社は、企業が持つ売掛債権を買い取り、支払期日前に現金化を可能にする会社です。

ファクタリングは借入ではないため、負債を増やさず迅速に資金繰りを改善できます。

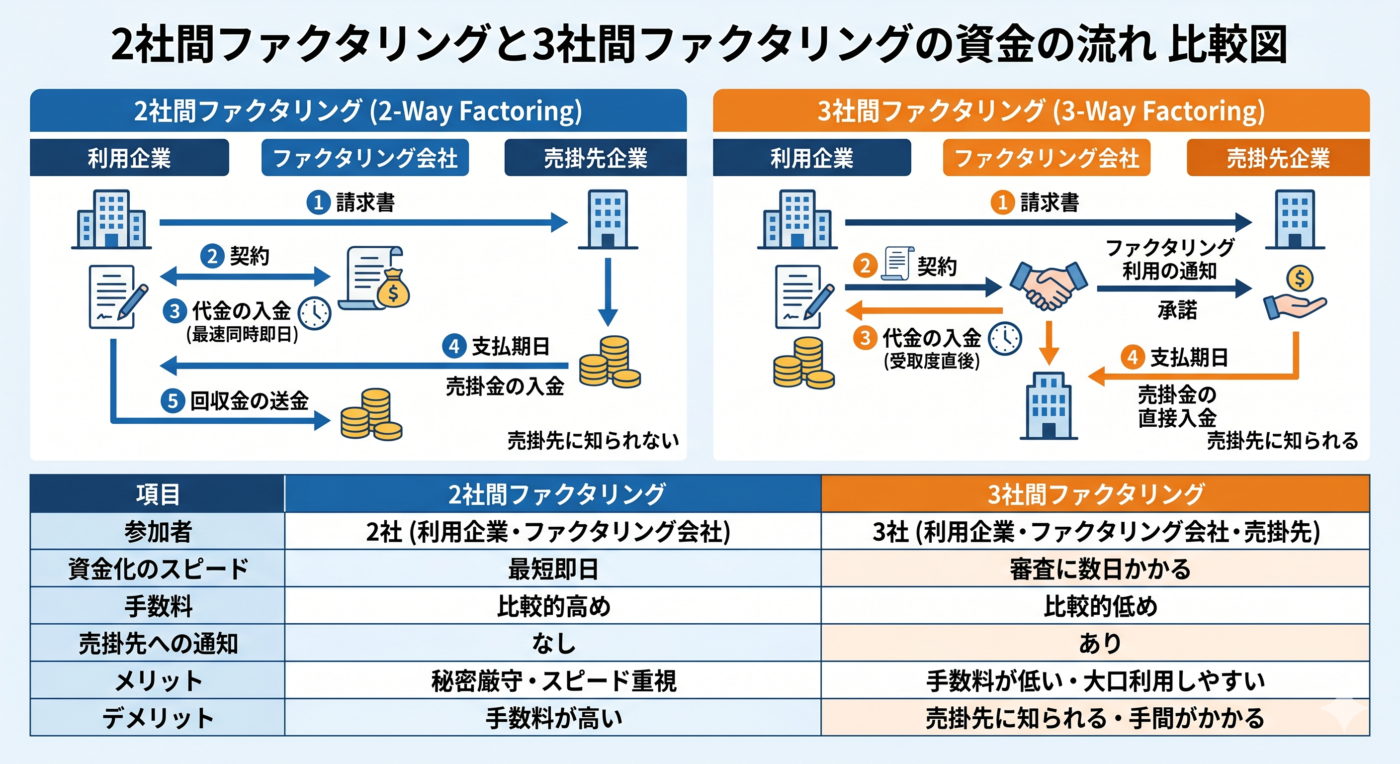

なお、ファクタリングには2社間ファクタリングと3社間ファクタリングという2つの契約形態があり、ニーズに応じて利用者が選択できます。

2社間と3社間ファクタリングの主な違いは以下の通りです。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 手数料相場 | 5%から20%程度 | 1%から8%程度 |

| 入金速度 | 最短即日 | 数日から2週間程度 |

| 売掛先への通知 | 不要 | 必要 |

まずはファクタリングの仕組みについて詳しく解説していきます。

最短即日で現金化できるファクタリングの基本的な仕組みと流れ

ファクタリングは、自社が保有する売掛金を専門会社へ売却して、入金日より前に現資金を手に入れる仕組みです。融資とは異なり債権の売買であるため、バランスシート上の負債が増えない特徴があります。

売掛先から入金されるまでの待機期間を短縮できるため、急な外注費の支払いや仕入れ代金の確保に有効です。一般的な手続きの流れは以下の通りです。

- 申し込み:請求書や通帳の写しなど必要書類を提出する

- 審査:売掛先の支払い能力や取引の実績を専門会社が確認する

- 契約:買取条件に合意して債権譲渡の契約を結ぶ

- 入金:指定した口座へ手数料を差し引いた金額が最短即日で振り込まれる

- 精算:売掛先から入金があった後、その代金をファクタリング会社へ送金する

最短で資金を用意したい場合は、オンライン完結型のサービスを選ぶと審査時間が短縮されます。手続きをスムーズに進めるために、あらかじめ成約済みの請求書を手元に準備しておきましょう。

利用前に知っておきたい2社間と3社間ファクタリングの決定的な違い

2社間ファクタリングと3社間ファクタリングの決定的な違いは、売掛先が契約に関与するかどうかです。

この違いにより、手数料の相場や入金までの日数が大きく変わります。

自社の資金繰りの緊急度や、取引先との信頼関係に合わせて手法を選ぶ必要があります。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 売掛先への通知 | 不要(秘密にできる) | 必要(承諾が必要) |

| 手数料相場 | 5%から20%程度 | 1%から8%程度 |

| 入金スピード | 最短即日から3日程度 | 1週間から2週間程度 |

| 審査の難易度 | 3社間より厳しい | 2社間より緩い |

2社間は取引先に知られずに資金調達ができるため、今後の取引への影響を最小限に抑えられます。

一方、3社間は通知や承諾の手間がかかりますが、専門会社の回収リスクが下がるため手数料が安く設定されています。スピードと機密性を重視するなら2社間、コストを抑えることを優先するなら3社間が適しています。

| 重視するニーズ | おすすめの手法 | 選定の理由 |

|---|---|---|

| 取引先に知られたくない | 2社間ファクタリング | 通知や承諾が不要なため、秘密裏に資金化できる |

| 1分1秒でも早く現金化したい | 2社間ファクタリング | 売掛先の承諾を得る工程がないため、最短即日で入金される |

| 手数料を1%でも安くしたい | 3社間ファクタリング | 専門会社の回収リスクが低く、手数料率が大幅に下がる |

| 審査に不安がある | 3社間ファクタリング | 売掛先の同意を得るのでファクタリング会社のリスクが低減 |

ファクタリングを利用するメリットと必ず確認すべき手数料のデメリット

ファクタリングは急な資金需要に応える有力な選択肢ですが、利用前には利点と注意点の両面を正しく理解する必要があります。

負債を増やさずに最短即日で現金を確保できる点が最大の魅力です。

一方で、利息に相当する手数料は融資より高めに設定される傾向にあります。

コスト面を軽視すると、将来的な資金繰りを圧迫するリスクも考えられます。

まずは、具体的な3つの利点と、失敗を防ぐための手数料相場の重要性を確認しましょう。

銀行融資やビジネスローンにはない!ファクタリングの3つの利点

銀行融資やビジネスローンは、審査から入金までに数週間から1ヶ月程度かかるのが一般的です。

これに対してファクタリングは、最短即日の資金化が可能という特徴があります。

また、借入ではないため財務状況への影響が少ない点も選ばれる理由です。主な利点は以下の通りです。

最短即日で現金化できる圧倒的なスピード感

売掛債権を売却する仕組みのため、銀行融資のような長い審査期間を必要としません。

オンライン完結型のサービスを利用すれば、申し込み当日に事業資金を確保できます。

決算書上の負債が増えない資産の早期現金化

融資とは異なり負債として計上されないため、自己資本比率を維持したまま資金調達が可能です。

将来的な銀行融資の審査に悪影響を与えない点もメリットとして挙げられます。

償還請求権がないため貸し倒れリスクを回避できる

売掛先が倒産しても利用者が代わりに支払う義務(償還請求権)がない契約が一般的です。

回収リスクを専門会社に移転できるため、経営の安定につながるでしょう。

急ぎで資金が必要な場面や、これ以上借入を増やしたくない企業にとって、非常に有効な手段となります。

資金繰り悪化を防ぐために理解すべき手数料相場と利用時の注意点

ファクタリングを継続的に利用する際は、手数料が利益を圧迫しないよう慎重に判断する必要があります。

手数料は融資の利息よりも高く設定されるため、安易な利用は資金繰りを逆に悪化させる原因になりかねません。

手法ごとの相場を把握して、適正なコストで利用することが大切です。

| 契約形態 | 手数料相場 | 理由 |

|---|---|---|

| 2社間ファクタリング | 8%から18%程度 | 未回収リスクが高く、秘匿性が維持されるため |

| 3社間ファクタリング | 2%から9%程度 | 売掛先から直接回収するため、リスクが低い |

利用時の注意点として、まずは実質的な手残り金額を確認しましょう。

手数料以外に事務手数料や振込手数料が発生する場合もあります。

また、法外な手数料を要求する悪徳業者には注意が必要です。

- 短期間の資金不足を解消する目的で利用する

- 複数の会社から見積もりを取り比較検討する

- 契約書の条項に不審な点がないか入念にチェックする

ファクタリングはあくまで一時的な資金調達手段です。

長期的に利用すると利益が削られてしまうため、将来的な銀行融資への切り替えも視野に入れて活用してください。

銀行融資とファクタリングでは、費用が発生する仕組みが大きく異なります。

融資は借入残高と期間に対して利息がかかりますが、

ファクタリングは売掛金の買取時に一定の手数料が発生します。

100万円を調達した場合を例に、具体的なコスト差をシミュレーションしました。

| 比較項目 | 銀行融資(例) | 2社間ファクタリング(例) |

|---|---|---|

| 調達金額 | 100万円 | 100万円 |

| 手数料・年利 | 年利3.0%程度 | 手数料10%程度 |

| 1ヶ月のコスト | 約2,500円(利息分) | 10万円 |

| 入金スピード | 1ヶ月程度 | 最短即日 |

長期的な運転資金の確保には低コストな融資が向いています。

しかし、審査期間を待てない緊急の支払いにはファクタリングが役立ちます。

利息と手数料の差を理解した上で、現在のキャッシュフローに支障が出ない範囲で活用しましょう。

違法なヤミ金業者から身を守るための安全なファクタリング会社の見分け方

ファクタリングを装ったヤミ金業者の被害に遭わないためには、正しい知識を持って業者を見極めることが不可欠です。

近年、ファクタリングを名目に法外な利息を要求したり、強引な取り立てを行ったりする悪質なケースが報告されています。

安全な会社を見分けるポイントは、運営実態の透明性と法令遵守の姿勢に集約されます。契約後に後悔しないよう、チェックすべき項目を整理しました。トラブルを未然に防ぎ、安心して資金調達を行うための具体的な判断基準を詳しく解説します。

金融庁も注意喚起する給料ファクタリングと悪徳業者の共通点

金融庁は、個人の給料を債権として売却する給料ファクタリングに強い注意を呼びかけています。

形式は債権譲渡ですが、実態は貸金業にあたると判断されており、無登録営業は違法です。

事業主向けのファクタリングとは全く別物であることを理解しておく必要があります。

悪徳業者に見られる主な共通点

- 手数料を年率換算すると数百%を超える

- 契約書を作成しない、または控えを交付しない

- 勤務先や家族への強引な取り立てを行う

- 運営会社の所在地や電話番号の実態がない

正当な会社は売掛先の信用を審査し、法令を守って運営しています。

SNSでの勧誘や不透明な契約を求める業者は避け、信頼できる窓口を選びましょう。

法外な手数料の支払いは、かえって経営を圧迫する結果を招きます。

契約前にチェックすべき運営会社の所在地と電話番号の確認手順

安全な会社かどうかを判断するには、公式サイトに記載された情報が事実であるかを確認する作業が欠かせません。

実体のないペーパーカンパニーや、架空の住所を記載している業者が存在するからです。

まずは以下の手順に沿って、運営実態を詳しく調査しましょう。

| 確認項目 | チェック方法 | 注意すべきポイント |

|---|---|---|

| 所在地の確認 | Googleマップなどで住所を検索する | バーチャルオフィスや空き地、民家ではないか |

| 電話番号の種別 | 固定電話(03や06など)の有無 | 携帯電話番号(090や080など)のみではないか |

| 法人番号の照合 | 国税庁の法人番号公表サイトで検索 | 会社名が正しく登録されており実在するか |

特に所在地がバーチャルオフィスの場合、即座に悪徳業者と断定はできません。

しかし、トラブルが起きた際に連絡が取れなくなるリスクを考慮する必要があります。

また、固定電話がなく携帯電話のみで対応している業者は、身元を隠している可能性が高いと考えられます。

少しでも不審な点があれば、その場での契約は避けてください。信頼できる会社は情報をオープンに公開しており、質問に対しても丁寧に回答してくれます。事前の徹底した確認が、安全な資金調達を行うための大切な工程となります。

安全な業者を選ぶためのチェックポイント

契約を締結する直前に、以下の5項目を必ず確認してください。

これらを一つずつ検証することで、悪質な業者による被害を未然に防げます。

- 償還請求権(非遡及)の無が契約書に明記されているか

- 手数料の総額に加え、事務手数料などの追加費用がないか

- 会社の所在地が実在し、固定電話での連絡が可能か

- 契約書の原本、または控えを即座に交付してもらえるか

- 2社間、3社間のどちらの契約形態であるか明確か

特に償還請求権の有無は、売掛先が倒産した際の支払い義務を左右する極めて重要な点です。

正当なファクタリングであれば、利用者が代金を立て替える必要はありません。

少しでも不審な点や、口頭のみの説明で済まそうとする姿勢が見られたら、速やかに契約を中断すべきです。

ファクタリングに関するよくある質問

資金調達の仕組みや業者の選び方を理解しても、実際に利用するとなれば細かな疑問が次々と浮かんでくるものです。

特に銀行融資への影響や、確定申告前の個人事業主でも利用できるのかといった実務的な不安は、多くの経営者が共通して抱える悩みと言えます。

これらの疑問を放置したまま手続きを進めると、予期せぬ判断ミスを招く恐れがあります。

本章では、再検索の手間を省くために、利用者が抱きやすい代表的な質問と回答を整理しました。

疑問点を一つずつ解消して、納得感を持って判断できるよう準備しましょう。

ファクタリングを利用すると今後の銀行融資に影響しますか

ファクタリングを利用しても、原則として今後の銀行融資に悪影響を与えることはありません。

むしろ、適切に活用することでキャッシュフローが改善し、財務状況が健全化されるメリットがあります。

銀行融資の審査で重視されるのは負債の多さや返済能力ですが、ファクタリングは資産の売却であるため借入金には該当しません。

融資に影響しない具体的な理由は以下の通りです。

- 貸借対照表上の負債が増えない

- 個人信用情報機関に登録されない

- 2社間ファクタリングなら秘匿性が高い

売掛先や金融機関に通知することなく手続きを進められるため、資金調達の事実を知られるリスクを抑えられます。

ただし、通帳に頻繁にファクタリング会社からの入金履歴があると、銀行から資金繰りが厳しいと判断される可能性はあります。

一時的な利用に留めるなど、計画的な活用を心がけることが大切です。

個人事業主でも確定申告前であれば利用可能ですか

確定申告を済ませていない開業直後の個人事業主であっても、利用できるファクタリング会社は数多く存在します。

ファクタリング審査で最も重視されるのは、利用者本人ではなく売掛先の支払い能力だからです。

売掛債権が本物であることを証明できれば、事業実績が1年未満でも資金調達のチャンスがあります。

審査でチェックされる主な項目を以下の表にまとめました。

| 項目 | 内容 |

|---|---|

| 必須書類 | 成約済みの請求書、入出金履歴が確認できる通帳の写し |

| 重視されるポイント | 売掛先の信用度、過去の取引の継続性 |

| 代わりの証明 | 開業届の控え、取引先との契約書や発注書 |

銀行融資では2期から3期分の決算書が必要となるケースが大半ですが、ファクタリングなら最短数ヶ月の取引実績で申し込めます。

最近ではフリーランス向けに特化したオンライン完結型サービスも増えており、AI審査によって迅速に回答を得られるのも利点です。

ただし、確定申告書がない場合は信頼性を補うために、請求書以外の証拠を求められることがあります。

手数料が数%上乗せされる可能性も考慮し、複数の会社を比較して条件の良い業者を選びましょう。

まずは申し込み前に、個人事業主の受け入れ実績が豊富な会社に相談することをおすすめします。

まとめ

ファクタリングは、売掛金を早期に現金化してキャッシュフローを改善する有力な手段です。

2社間ファクタリングはスピードと機密性に優れ、3社間ファクタリングは手数料を低く抑えられるという特徴があります。

自社の状況に合わせて適切な手法を選択することが大切です。

安全にファクタリング会社を活用するためのポイントは次のとおりです。

- 最短即日で資金調達ができる

- 借入ではないため負債が増えない

- 契約前に運営会社の透明性を必ず確認する

手数料相場は2%から20%程度と幅があるため、複数の会社から見積もりを取って比較しましょう。

信頼できるパートナーを見つけることが、健全な資金繰りを維持する助けとなります。