この記事は約12分で読めます。

融資を受けたいけど、返済の負担が気になって融資に二の足を踏む人もいるかも知れません。

そんなときにおすすめしたいのが、融資信用保証料の利用です。融資信用保証料を利用すれば、金融機関から融資が受けやすくなるほか、担保を必要とせず融資を受けられたり借入実績が積めたりするなどの様々なメリットを享受することができます。

しかし、その一方で融資信用保証料を受けることはデメリットも存在し、勘定科目や仕訳の方法についても注意が必要です。

今回の記事では、融資の保証料の概要を解説するとともに、利用時の条件や計算方法、勘定科目・仕訳の方法について紹介していこうと思います。

より有利な融資を受けたいと考えている方は、ぜひ本記事を参考にしてください。

記事の目次

融資の保証料とは?

融資の保証料とは、経理の簿記勘定科目における信用保証料のことです。

信用保証料は、中小企業・小規模事業者の方が金融機関から借入する場合に、連帯保証人・担保の代わりに信用保証協会から信用保証を得る(信用保証委託)ために支払う手数料です。

なお、融資の信用保証の対象となるのは、運転資金・設備投資のための借入金となっています。

また、借入期間の返済に対して保証する形となっているので、保証料は一律ではありません。対象となる借入期間は、数ヶ月の短期借入から最大15年の長期借入を対象としており、保証料の額は借入期間・借入額・返済方法によって算出されるようになっています。

融資の際に信用保証を得るために支払う手数料が信用保証料

信用保証料とは、融資の際に信用保証協会から信用保証を得る(信用保証委託)対価として、融資を受ける中小企業・小規模事業者が支払う手数料です。

中小企業・小規模事業者の信用保証付きの融資を受ける際に、信用保証協会が保証人になることで、金融機関の融資の審査が緩和され融資を受けやすくなります。

信用保証付きの融資を受ける際に支払う信用保証料は、事業状況・融資条件などにより変動しますが、主に以下の4つの要因から決定されるのが一般的です。

- 借入金額(金融機関からの借入金額)

- 信用保証料率(借入金額に対し信用保証料を支払う割合)

- 保証期間(信用保証協会から保証を受ける期間)

- 返済方法(金融機関への返済方法、満期一括返済・均等分割返済・不均等分割返済など)

なお、支払われた信用保証料は、信用保証協会において以下の用途で使用されています。

- 信用保証協会が中小企業信用保険の再保険のために支払う信用保険料

- 代位弁済で発生する損失補填

- 信用保証協会が保証制度を運営すための必要経費

信用保証付きの融資を受けた中小企業・小規模事業者が万が一返済を行えなくなった際は、信用保証協会が代位弁済を行います。代位弁済とは、第三者が借主に代わり返済する仕組みのことで、その際に発生する損失は信用保証料から補填され、中小企業・小規模事業者は低リスクで融資を受けることができるのです。

ただし、信用保証は保険制度ではなく、あくまでも債務不履行が発生した際に信用保証協会が金融機関等に代わって債務を履行する制度となっています。そのため、信用保証協会が代位弁済を行っても、借入金自体はなくなりません。弁済分の金額は後々返済する必要があるので注意が必要です。

信用保証協会とは

信用保証協会とは、信用保証協会法に基づき設立された認可法人です。中小企業・小規模事業者が金融機関から融資を受ける際に、その債務を保証することで資金繰りの円滑化を図ることを目的として設立されました。

信用保証協会へ融資を受けたい事業者が申込むと、信用調査を行い事業内容や経営計画に問題がない場合は、信用保証料支払い後に融資元金融機関へ信用保証書の発行を行います。これを受け、金融機関は初めて中小企業・小規模事業者に融資が行えるようになるのです。

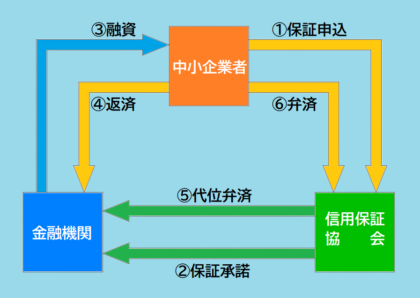

信用保証における信用保証協会・中小企業・金融機関の関係

信用保証制度における信用保証協会・中小企業・金融機関の関係は以下の通りです。

信用保証協会は金融機関が中小企業へ融資を行う際に、債務不履行を一定額保証することで融資のリスクを減らし、中小企業者の資金調達を支援する組織です。

信用保証制度への申込の流れは、次の通りとなっています。

- 信用保証協会もしくは金融機関へ保証申込を行う

- 事業内容などで審査が行われ保証諾否を決定する

- 保証承諾の通達後、金融機関が中小企業者へ融資を行う

- 中小企業者が金融機関へ融資の返済を行う

- 信用保証協会が金融機関へ代位弁済を行う(債務不履行時)

- 中小企業者が代位弁済された借入金を信用保証協会へ弁済する(債務不履行時)

信用保証制度を利用するには、中小企業者であること・一定の財務基準を満たしていることなど、一定の条件を満たしている必要があります。また、信用保証制度を利用するには、信用保証料を支払うことが必要です。そのため、制度を利用するにあたっては、利用条件・信用保証料について事前に確認しておきましょう。

融資の信用保証料を利用するメリットとデメリット

融資の信用保証料を利用することには、メリット・デメリットが存在しています。

メリットに関しては以下の通りです

- 金融機関から融資が受けやすくなる

- 担保を必要とせず融資を受けられる

- 新規創業者が利用できる数少ない制度の一つ

- 借入実績が積める

信用保証協会は融資の保証を行う組織なので、中小企業者は金融機関からの融資をより受けやすくなります。また、信用保証料を利用すると融資の際の担保が必要ないので、低資本でも融資を受けられるメリットがあるのです。

また、新規創業者が利用できる融資として、政策金融公庫の新創業融資制度が挙げられますが、十分な資金が賄えない場合があります。一方、融資の信用保証料であれば、信用保証協会の保証付きで融資を受けられるので、政策金融公庫・新創業融資制度の不足分を補うことができるのです。

更に、融資の信用保証料を利用すれば、保証付きで借入実績・信用情報を積めるので、決算書だけで金融機関の融資を待つよりも、早く信用が付くのもメリットと言えます。

一方、融資の信用保証料を利用するデメリットは以下の通りです。

- 審査期間が長い

- 信用保証料の支払いが必要

- 返済終了までは他の金融機関から融資を受けられない

- 業種によっては利用できず、保証の上限もある

- 信用保証協会が代位弁済を行っても債務はなくならない

融資の信用保証料を利用するデメリットとして挙げられる一つが、審査期間が長いことです。

信用保証協会は公益法人であるため、不正審査を防ぐために1ヶ月程度の期間がかかるので、一般的な融資よりも長時間を要します。

また、信用保証料は公益法人の信用を貸すための手数料なので、保証料金の0.5%~2%程度の料率で発生し、経済的負担が生じることも理解しておく必要があるでしょう。加えて、返済終了までは他の金融機関から融資を受けられないのも信用保証料を利用する特徴的で、計画的な返済を立てておくことも必要です。

その他にも、業種によっては利用できず、信用保証料付きの融資に大手銀行は積極的でないので保証の上限もある点にも注意をしておきましょう。また、信用保証協会が代位弁済を行っても債務はなくなりません。信用保証協会は債務保証は行いますが、一般的な保険とは異なるので、代位弁済後は信用保証協会に対して返済義務が発生する点には注意が必要です。

融資の信用保証料は、金融機関が行う融資のハードルを下げる働きがありますが、必ずしも信用保証料で融資が保証されるとは限らないので、メリット・デメリットを理解し計画的に融資の信用保証料を利用することが重要です。

融資の信用保証を利用するための条件

融資の信用保証は誰でもが利用できるわけではありません。融資の信用保証を利用するためには以下の条件を満たしている必要があります。

- 企業規模

- 業種

- 区域・業歴

- その他

それでは、それぞれについて解説していきます。

条件①企業規模

融資の信用保証料は中小企業・小規模事業者の融資の円滑化を図る目的の制度なので、原則として中小企業信用保険法に定める中小企業者を対象としています。具体的には、資本金もしくは従業員数のいずれかが、以下に当てはまる企業が対象となります。

| 業種 | 資本金 | 従業員数 |

| 製造業等 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売・飲食業 | 5,000万円以下 | 50人以 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 医療法人 | ― | 300人以下 |

政令特例業種に関しては、条件が以下のように異なります。

| 業種 | 資本金 | 従業員数 |

| ゴム製品製造業(自動車・航空機用タイヤ・チューブ製造業・工業用ベルト製造業を除く) | 3億円以下 | 900人以 |

| ソフトウエア業・情報処理サービス業 | 3億円以下 | 300人以下 |

| 宿泊業(旅館業を除く)・娯楽業 | 5,000万円以下 | 100人以下 |

| 旅館業 | 5,001万円以下 | 200人以下 |

なお、個人事業主の場合は、従業員数のみが当てはまれば、融資の信用保証料の利用が可能です。

また、製造業とは、以下の業種を指しています。

製造業とは、以下の業種を指しています。

- 建設業(測量業、地質調査業、水路測量業を含む)

- 不動産業(建売業、不動産賃貸業、貸家業、貸間業、不動産代理業・仲介業、不動産管理業)

- 運送業

- 倉庫業

- 印刷業

- 出版業

- ガス供給業

- 保険媒介代理業(生命保険、損害保険等)

- 土石採取業

- 木材伐採業

- 鉱業

条件②業種

融資の信用保証料は、基本的に殆どの業種で利用することができます。

ただし、農林・漁業、風営法第2条第5項に規定する性風俗関連特殊営業、金融業、宗教法人、非営利団体(NPOを除く)、LLP(有限責任事業組合)の場合、信用保証協会が難しいと判断した場合は利用することができません。詳しくは信用保証対象外業種一覧から確認しましょう。

また、融資の信用保証料の対象業種であって許認可・届出等を要する事業を営んでいる場合は、当該事業にかかる許認可等を受けていることが必要です。

融資の信用保証で許認可や届出が必要となる業種は、以下の通りとなっています。

- 金融業

- 建設業

- 製造業

- 卸売業

- 小売業

- 運輸業

- 通信業

- 不動産業

- サービス業

- 農林水産業

- 公益事業

例えば、金融業を営んでいる場合には金融商品取引業者の登録が必要です。建設業であれば国土交通省から建設業許可を受ける必要があり、製造業であれば経済産業省から製造業の許可を受ける必要があります。

認可や届出を受けていない事業者には、信用保証協会が融資の際に信用保証料を提供しない場合があるので、必ず確認してから申込むようにしましょう。

条件③区域・業歴

原則として、申込先の信用保証協会が管轄する都道府県(市)において、事業を営んでおり事業実態があることが条件となります。

また、以下の要件に該当する場合は、業歴が要件として定められていることもあります。

- 信用保証協会が定めた一定の業歴を有していない

- 過去に金融機関から融資を受け返済遅延をした

- 経営状態が不安定である

- 事業計画が不十分である

信用保証協会は、中小企業の融資を支援する機関であるものの、すべての中小企業に対して融資の信用保証料を提供してくれるわけではありません。そのため、信用保証協会が定めた一定の業歴を有していない場合は、融資の信用保証料の対象とならない場合があります。

また、過去に金融機関から融資を受け返済遅延をした場合や、経営状態が不安定である場合、事業計画が不十分である場合は、返済能力が低いと判断されるので業歴が必要となるのです。

融資の信用保証料の対象となるには、信用保証協会の要件を満たす必要があるので、業歴や経営状態、事業計画などを事前に確認しておきましょう。

条件④その他

以下の条件に当てはまる場合には、融資の信用保証の対象とはなりません。

- 信用保証協会に対し代位弁済の債務がある

- 銀行取引停止処分の対象となっている

- 破産・民事再生・会社更生などの手続きを行っている

- 金融機関に対し融資の遅延などの債務不履行がある

- 確定申告を行っていない

- 事業実態及び内容・資金使途・返済能力を判断する資料の提示を行わない

- 粉飾決算・融通手形操作を行っている

- 税金を滞納し完納の目処が立たない

信用保証制度を利用するには一定の財務基準を満たしていることが必要になるので、以上に該当する場合は融資の信用保証料の対象にならないことを念頭に置きましょう。

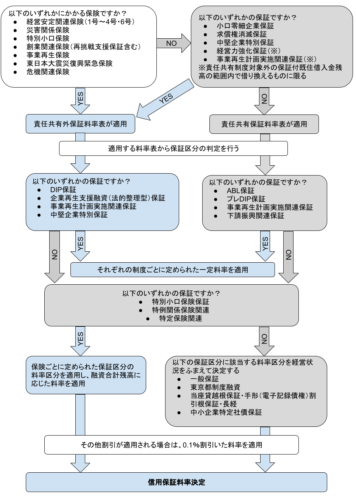

融資の信用保証料率とは?

融資の信用保証料を算出するには、信用保証料率が必要になります。信用保証料率とは、融資の際に信用保証協会から信用保証を得る(信用保証委託)対価として、支払う信用保証料を算出するための指標です。

適用される信用保証料率は、責任共有制度の対象となる保証の場合・対象外の保証の場合とで異なります。基本となる信用保証料率は、責任共有制度の対象保証に適用される「責任共有保証料率」となっており、経営状況から分類した9段階の料率体系に分かれており、どの料率で信用保証料を算出するかは、経営状況に合わせて中小企業者の負担を軽減できるように信用保証料率が決定されるのです。

| 責任共有保証料率の料率区分 | |||||||||

| 融資合計額 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 500万円以下 | 1.27 | 1.16 | 1.03 | 0.90 | 0.77 | 0.66 | 0.53 | 0.40 | 0.30 |

| 500万円~1,000万円以下 | 1.55 | 1.43 | 1.27 | 1.10 | 0.94 | 0.82 | 0.65 | 0.49 | 0.35 |

| 1,000万円超(有担保) | 1.80 | 1.65 | 1.45 | 1.25 | 1.05 | 0.90 | 0.70 | 0.50 | 0.35 |

| 1,000万円超(無担保) | 1.90 | 1.75 | 1.55 | 1.35 | 1.15 | 1.00 | 0.80 | 0.60 | 0.45 |

※参照:信用保証料率表

9段階のどの信用保証料率区分に当てはまるかは、一般社団法人CRD協会が保有する「中小企業信用リスク情報データベース(CRD)」に基づき、保証申込日の直前の決算時に作成した貸借対照表・損益計算書で評価し決定します。なお、評価の仕組みは非公開となっているので、保証審査に通過後でなければどの信用保証料率に該当するかは分かりません。

一方、責任共有制度の対象外保証を受ける場合は、「責任共有外保証料率」が適用され、以下の9段階の料率区分から信用保証料率から決定されます。

| 責任共有外保証料率の料率区分 | |||||||||

| 融資合計額 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 500万円以下 | 1.47 | 1.33 | 1.20 | 1.07 | 0.90 | 0.73 | 0.60 | 0.47 | 0.33 |

| 500万円~1,000万円以下 | 1.79 | 1.63 | 1.47 | 1.30 | 1.10 | 0.90 | 0.73 | 0.57 | 0.40 |

| 1,000万円超(有担保) | 2.10 | 1.90 | 1.70 | 1.50 | 1.25 | 1.00 | 0.80 | 0.60 | 0.40 |

| 1,000万円超(無担保) | 2.20 | 2.00 | 1.80 | 1.60 | 1.35 | 1.10 | 0.90 | 0.70 | 0.50 |

※参照:信用保証料率表

責任共有制度の対象外となるケースは、以下の保証制度が該当します。

- 災害関係保証

- 危機関連保証

- 東日本大震災復興緊急保証 など

なお、責任共有制度の対象・対象外以外にも、制度融資・中小企業特定社債保証(私募債)・事業承継特別保証・流動資産担保融資保証(ABL)などの保証もあり、それぞれで設定されている料率区分が異なるので、利用前に確認するようにしましょう。どの保証の対象になるかは、利用を検討している保証制度の申込を受け付けている信用保証協会に問い合わせることで知ることができます。

融資の信用保証料が決まる流れ

融資の信用保証料が決まる流れは以下の通りです。

信用保証協会による融資の保証料は以下の条件を総合的・多角的に検討し決定されます。

- 証資格(事業規模や業種などの各要件への適合)

- 資金使途(借入の目的・必要性・効果)

- 返済能力(資金繰り・資金調達力・財務諸表など)

- 経営者(経営力・経営意欲・信頼性など)

- その他(技術力・将来性など)

また、融資の保証料の審査にあたっては、中小企業信用リスク情報データベース(CRD)を利用し審査が行われます。

CRDは中小企業庁が中心となり、中小企業の融資の円滑化を図ることを目的とし、一般社団法人CRD協会が運営する日本最大の中小企業に関するデータベースです。約180の金融機関が会員となり、約300万の中小企業のデータベースが蓄積されているので、精度が高く公平・公正な指標で中小企業を評価することができます。

融資の信用保証料の計算方法と計算例

融資の際の信用保証料の額は、利用する制度・保証期間・分割回数などにより変わります。ここでは、東京信用保証協会における融資の際の信用保証料を、以下の4通りの信用保証料の計算方法と計算例について解説していきます。

- 満期一括返済の場合

- 均等分割返済の場合

- 据置期間がある場合

- 確定日保証の場合

- 繰上完済した場合

満期一括返済の場合

満期一括返済の場合の融資の際の信用保証料の額は、貸付金額・信用保証料率・保証期間(月数)から以下の計算式で算出します。

- 貸付金額× 信用保証料率(年率)× 保証期間(月数)÷ 12(※円未満は切捨て)

例えば、以下の条件で信用保証協会から融資を受けた場合、信用保証料は276,000円となります。

| 貸付金額 | 1,200万円 |

| 信用保証料率(年率) | 1.15% |

| 保証期間 | 24ヶ月 |

| 信用保証料 | 12,000,000円×1.15%×24/12=276,000円 |

※信用保証料率は信用保証料率表を参照

なお、計算式で保証期間を12で割っているのは、信用保証料率が「年率」であるのに対し保証期間は「月数」となっており、保証期間の単位を「年」に合わせるためです。そのため、融資の用保証料を算出したい場合は、忘れずに12で割るようにしましょう。

均等分割返済の場合

均等分割返済の信用保証料は、貸付金額・信用保証料率・保証期間(月数)・分割係数(分割返済回数別係数)から以下の計算式で算出します。

- 貸付金額× 信用保証料率(年率)× 保証期間(月数)÷ 12×分割係数(※円未満切捨て)

分割係数とは、融資の返済が進むにつれ借入残高が減少する分、信用保証料を割引くための係数です。

| 分割返済回数 | 均等分割返済時の分割係数 |

| 2回以上6回以下 | 0.70 |

| 7回以上12回以下 | 0.65 |

| 13回以上24回以下 | 0.60 |

| 25回以上 | 0.55 |

例えば、以下の条件で信用保証協会から融資を受けた場合、信用保証料は165,600円です。

| 貸付金額 | 1,200万円 |

| 信用保証料率(年率) | 1.15% |

| 保証期間 | 24ヶ月 |

| 分割係数 | 0.60 |

| 信用保証料 | 12,000,000円×1.15%×24/12×0.60=165,600円 |

均等分割返済で保証期間24ヶ月の場合、返済回数は「13回以上24回以下」に該当するため分割係数は「0.60」となります。

なお、返済月や返済金額が異なる「不均等分割返済」の場合は、均等分割返済とは分割係数が異なります。

| 分割返済回数 | 不均等分割返済時の分割係数 |

| 2回以上6回以下 | 0.77 |

| 7回以上12回以下 | 0.72 |

| 13回以上24回以下 | 0.66 |

| 25回以上 | 0.61 |

融資の返済を不均等分割返済で行う場合は、分割係数を間違えないようにしましょう。

据置期間がある場合

均等分割返済で融資を受ける場合、元金の返済を先延ばしにする据置期間が利用できることがあります。据置期間を利用して融資を受ける場合、信用保証料は据置期間分と分割返済分をそれぞれ計算し合算したものとなるのです。

- 据置期間部分:貸付金額× 信用保証料率(年率)× 据置期間(月数)÷ 12(円未満切捨て)…①

- 分割返済部分:貸付金額× 信用保証料率(年率)× 分割返済期間(月数)÷ 12×分割係数(※円未満切捨て)…②

- 据置期間がある場合の信用保証:①+②

例えば、以下の条件で信用保証協会から融資を受けた場合、信用保証料は410,550円です。

| 貸付金額 | 1,200万円 |

| 信用保証料率(年率) | 1.15% |

| 保証期間 | 60ヶ月 |

| 据置期間 | 7ヶ月目からの返済 |

| 分割係数 | 0.55 |

| 据置期間部分…① | 12,000,000円×1.15%×6÷12=69,000円 |

| 分割返済部分…② | 12,000,000円×1.15%×54÷12×0.55=341,550円 |

| 信用保証料①+② | 69,000円+341,550円=410,550円 |

据置期間が何ヶ月か分からない場合は、管轄の信用保証協会に問い合わせることで知ることができます。

確定日保証の場合

確定日保証とは、保証決定時に予め終期の具体的日付を特定した保証を指し、以下の場合に該当します。

確定日保証の場合、信用保証料は日割りで計算し、以下の計算式で算出します。

- 貸付金額×信用保証料率×保証期間(日数)÷365(円未満切捨て)

例えば、以下の条件で信用保証協会から融資を受けた場合、信用保証料は138,000円です。

| 利用した保証 | 当座貸越根保証 |

| 貸付極度額 | 1,200万円 |

| 信用保証料率(年率) | 1.15% |

| 融資実行日(貸越契約締結日) | 平成28年5月31日 |

| 期日(満了日) | 平成29年5月31日 |

| 信用保証料 | 12,000,000円×1.15%×365日÷365=138,000円 |

信用保証料の支払いは、原則として保証付融資の実行時に行います。受領事務は当該保証付融資を取り扱っている金融機関が行い、金融機関が信用保証協会に送金するようになっています。

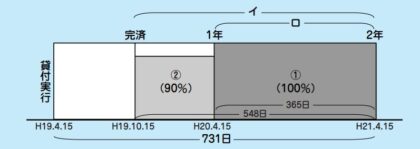

繰上完済した場合

融資の返済が予定よりも繰上完済した場合、融資開始時に支払った信用保証料が一部返金される場合があります。なぜならば、融資を繰り上げて完済すると保証期間が短くなった分信用保証料も軽減されるからです。

例えば、以下の条件で信用保証協会から融資を受けて繰上完済した場合、本来支払う信用保証料は324,000円です。

| 貸付金額 | 1,200万円 |

| 信用保証料率(年率) | 1.35% |

| 保証期間 | 24ヶ月 |

| 返済方法 | 満期一括返済 |

| 本来支払う信用保証料 | 12,000,000円×1.35%×24/12=324,000円 |

以上の条件で返済期限を1年半繰上完済すると、信用保証料が返戻保証料として234,777円が返金されます。

参照:東京信用保証協会

- (イ):当初保証料324,000円 ×(未経過期間548日 / 保証期間731日)= 242,889円

- (ロ):当初保証料324,000円 ×(年区分未経過期間365日 / 保証期間731日) =161,778円 …①

- ((イ)-(ロ))×90%=72,999円 …②

- 返戻保証料①+②=234,777円

ただし、返戻保証料が1,000円以下の場合は返金の対象外となります。

また、完済の報告が著しく遅れた場合返金されない可能性があるので、繰上完済したら管轄の信用保証協会に報告するようにしましょう

融資の保証料の勘定科目

融資の保証料の勘定科目は、支払保証料などとするのが一般的です。ただし、会計システムによっては、支払保証料が登録されていないこともあるので、その場合は営業外費用の非課税取引として支払保証料を登録するといいでしょう。

なお、会計システムに登録されている支払手数料や支払利息にするのは適切ではありません。なぜならば、支払手数料は販管費なので支払保証料の営業外費用とは区分が異なるからです。

一方、支払利息は信用保証料とは異なるものであり、支払利息としてしまうと税務申告する際に調整をしなければならない箇所が多くなってしまいます。つまり、信用保証料を勘定科目で支払利息としてしまうと、税務申告時に支払利息から信用手数料を控除しなければならず、煩雑な事務手続きを踏むことになるのです。

融資の保証料の仕訳の方法

融資の保証料は一括前払いするのが一般的なので、仕訳の際に全額計上したくなるかも知れませんが、それは誤りです。融資の保証料は保証期間中は効果が継続するので、当期の分だけの融資の保証料を計上しなければなりません。

ここでは、融資保証料が返金される場合と融資保証料が返金されない場合の仕訳について解説していきます。

融資保証料が返金される場合の仕訳

融資保証料が返金される場合の仕訳は、繰上返済をした際の返戻金がある場合は、支払った保証料のうち未経過部分は前払費用とします。また、融資保証料支払時には全額を長期前払費用に計上し、決算時に当期保証期間分を支払手数料として費用に振り替えるのが適切です。

融資保証料支払時の仕訳

融資保証料支払時の仕訳は以下の通りです。なお、信用保証料支払時の条件は以下のものとします。

- 信用保証料:400,000円

- 保証期間:70ヶ月

| 借方の仕訳 | 貸方の仕訳 | ||

| 長期前払費用 | 400,000円 | 現金 | 400,000円 |

決算時の融資保証料の仕訳

決算時の融資保証料の仕訳は以下の通りです。なお、条件は以下のものとします。

- 信用保証料:400,000円

- 保証期間:70ヶ月

- 経過した保証期間:当期末で7ヶ月経過

| 借方の仕訳 | 貸方の仕訳 | ||

| 支払手数料 | 40,000円 | 長期前払費用 | 40,000円 |

この場合、当期の保証期間分の融資保証料を月割りにしそれぞれの費用に振り替えるのが適切です。

- 信用保証料400,000円×経過した保証期間7ヶ月÷保証期間:70ヶ月=30,000円

繰上返済をして保証料が返った際の融資保証料の仕訳

繰上返済をして保証料が返った際の融資保証料の仕訳は以下の通りです。なお、返戻金時の条件は以下のものとします。

- 信用保証料:400,000円

- 保証期間:70ヶ月

- 融資保証料の返戻金:100,000円

- 当期首における長期前払費用の残高:110,000円

- 当期保証期間:7ヶ月

| 借方の仕訳 | 貸方の仕訳 | ||

| 預金 | 100,000円 | 雑収入 | 10,000円 |

| 支払手数料 | 300円 | 長期前払費用 | 110,000円 |

まず、当期の保証期間分の保証料を月割りにし費用に振り替えを行います。

- 400,000円×7ヶ月÷70ヶ月=40,000

長期前払費用を相殺するために、差額分の10,000円を雑収入に計上しましょう。

融資保証料が返金されない場合の仕訳

繰上返済をした際に返戻金がない場合は、融資保証料は繰延資産に仕訳し、借入期間中に月割りで繰延資産償却として費用にします。ただし、融資保証料が20万円未満の場合は、支出時に全額費用にすることが可能です。

融資保証料支払時の仕訳

融資保証料支払時の仕訳は以下の通りです。なお、信用保証料支払時の条件は以下のものとします。

- 信用保証料:400,000円

| 借方の仕訳 | 貸方の仕訳 | ||

| 長期前払費用 | 400,000円 | 現金 | 400,000円 |

決算時の融資保証料の仕訳

決算時の融資保証料の仕訳は以下の通りです。なお、条件は以下のものとします。

- 信用保証料:400,000円

- 経過した保証期間:当期末で7ヶ月経過

| 借方の仕訳 | 貸方の仕訳 | ||

| 繰延資産償却 | 40,000円 | 長期前払費用 | 40,000円 |

当期の保証期間分の融資保証料を月割りにし、費用に振り替えを行います。

- 信用保証料400,000円×経過した保証期間7ヶ月÷保証期間:70ヶ月=30,000円

保証料が20万円未満だった場合の支払時の仕訳

保証料が20万円未満だった場合の支払時の仕訳は以下の通りです。なお、条件は以下のものとします。

- 信用保証料:150,000円

| 借方の仕訳 | 貸方の仕訳 | ||

| 支払手数料 | 40,000円 | 現金 | 40,000円 |

融資保証料が20万円未満の場合は、全額費用に計上することが可能です。

融資の保証料についてよくある質問

融資の保証料についてよくある質問は以下の通りです。

融資の保証料に消費税はかかりますか?

融資の保証は課税対象にならないので、消費税はかかりません。消費税法における課税対象となるものは以下の通りです。

- 国内の資産譲渡などで利子を対価とした貸付金

- その他の政令で定める資産の貸付け

- 信用の保証としての役務の提供 など

消費税は事業者が対価を得て事業を行う場合は課税対象になりますが、融資の保証料は対象としてなじまないうえに、社会的政策配慮から非課税取引となります。

融資の信用保証料の償却期間は何年ですか?

融資の信用保証料の償却期間は、原則として5年となっています。ただし、金融機関によっては償却期間を短縮することも可能です。償却期間に関しては、金融機関との間で締結した融資契約書に記載されているので、融資契約書で融資の信用保証料の償却期間を確認しましょう。

なお、信用保証料は融資を受ける際に支払いが必要な費用ですが、税務上は繰延資産として扱われます。繰延資産は将来的に費用として計上可能な資産なので、信用保証料は償却期間にわたって費用として計上が行えます。

そのため、信用保証料を償却することで、税負担を軽減することが可能です。また、償却期間が長くなると税負担を軽減できるので、以下の条件に該当しないか確認しておきましょう。

- 信用保証料が返還される見込みがある

- 信用保証料が信用保証の対象となる資産の取得価額に含まれている

個人事業主が融資保証料を利用した際の勘定科目は何になりますか?

個人事業主が融資保証料を利用した際の勘定科目は、長期前払費用です。なぜならば、信用保証料は融資の返済が完了した際に、返金される可能性があるので長期前払費用として計上します。なお、信用保証料が返金されないのであれば、勘定科目の支出で計上しましょう。

融資の信用保証料と手数料の違いはなんですか?

信用保証料は、信用保証協会が融資の保証を行う際に、融資を受ける企業が支払う料金です。融資の額に対して一定の割合で計算され、融資の返済が滞った際に信用保証協会が返済を行うことで、金融機関のリスクを軽減します。

一方、手数料は金融機関が融資を行う際に、融資を受ける企業が支払う料金です。融資の額や期間、金融機関によって異なり、金融機関が融資を行う際に発生する費用を賄うために利用者が支払う費用となっています。

融資の信用保証料と手数料は、いずれも融資の際に利用者が支払う費用ですが、それぞれに目的が異なります。

融資保証料の仕訳・勘定科目に注意し積極的に活用しよう

会社経営における費用は、すべて発生時に費用計上できるものばかりではなく、内容により長期にわたって償却していくものもあります。ここで紹介した融資保証料は長期にわたって償却していくものの一つとなっており、融資保証料が返金される場合・されない場合によって仕訳が異なるので注意しましょう。

また、融資保証料は金融機関から融資が受けやすくなるをはじめとして、借入実績が積めることや償却期間が長くなると税負担を軽減できるので、融資保証料を検討する場合はそれぞれのメリットを念頭において融資を受けることをおすすめします。