この記事は約22分で読めます。

個人事業主や法人の方が資金繰りに困った際には、事業者ローンでお金を用意するのも1つの方法です。事業者ローンは通常の銀行融資よりも借入までの期間が早く、基本的に資金用途が自由なので、フレキシブルな資金繰りが行えます。

しかし、事業者ローンは通常の銀行融資よりも金利が高く設定されているので、計画的な利用と返済が求められるのです。

この記事では事業者ローンの金利相場を解説するとともに、事業者ローン選び方・金利を抑える方法・おすすめ事業者ローン5選も紹介します。本記事を読めば適切な金利相場がわかり、自分に最適な事業者ローンが見つかります。

事業者ローンで計画的な借入を行い、資金繰りの一助にしてください。

記事の目次

事業者ローンの金利相場

事業者ローンは事業資金専用の金融商品で、法人経営者および個人事業主だけ申し込むことが可能です。事業者ローンを取り扱っているのは銀行・ノンバンクだけでなく、国・地方自治体・日本政策金融公庫のような公的金融機関もあります。事業者ローンの金利相場は以下の通りです。

| 事業者ローンの取扱金融機関 | 事業者ローンの金利相場(年率) |

| メガバンク | 1.0%~14.0% |

| ネット銀行 | 3.1%~13.8% |

| 地方銀行 | 2.7%~14.9% |

| ノンバンク | 5.0%~18.0% |

| 日本金融国庫 | 1%~3% |

ここでは、それぞれの事業者ローンの金利相場について解説していきます。

メガバンクの事業者ローン金利相場

メガバンクで取り扱っている事業者ローンの金利相場は1.0%台?14.0%です。

| 銀行名 | 事業者ローンの金利相場(年率) |

| 三菱UFJ銀行 | 1.0%~14.0% |

| みずほ銀行 | 1.0%~13.0% |

| 三井住友銀行 | 1.0%~12.0% |

同じメガバンクであっても事業者ローンの適用金利に差があるのは、審査結果に応じて顧客ごとに事業者ローンの金利が適用されるからとなっています。

また、金利に大きな影響を及ぼすのはローンの種類です。

メガバンクには主に次の3つの事業者融資があります。

メガバンクは融資の商品が豊富なので、それだけ金利にも差ができます。

なお、事業者ローンの金利は以下の要素によって決まります。

- 融資額

- 融資商品

- 借入期間

- 事業の安定性

- 事業主の信用力

- 担保の有無

事業者ローンの金利を低く抑えたいのであれば、以上の要素を考慮し自分に最適な事業者ローンを選ぶようにしましょう。

ネット銀行の事業者ローン金利相場

ネット銀行の事業者ローンの金利相場は3.1%~13.8%です。

| 銀行名 | 事業者ローンの金利相場(年率) |

| 楽天銀行 | 3.1%~10.8% |

| 住信SBIネット銀行 | 3.1%~13.8% |

| ソニー銀行 | 3.3%~13.8% |

| PayPay銀行 | 3.5%~13.8% |

| auじぶん銀行 | 4.0%~13.8% |

一般的にネット銀行は店舗を持たず人件費・設備費といったコストや手間が少ないので、メガバンクや地方銀行に比べ事業者ローンの金利が低いとされています。

ただし、基本的にネット銀行は事業資金についてはプロパー融資や信用保証協会の保証付融資は取り扱っていません。

ネット銀行はビジネスローンの取り扱いしかおこなっていないので銀行のように1〜2%程度の低金利で事業資金を借りることは不可能です。

地方銀行の事業者ローン金利相場

地方銀行の事業者ローンの金利相場は2.7%~14.9%です。

| 銀行名 | 事業者ローンの金利相場(年率) |

| 北海道銀行 | 2.7%~14.9% |

| 東北銀行 | 3.0%~14.0% |

| 静岡銀行 | 3.0%~13.0% |

| 北國銀行 | 2.9%~14.5% |

| 福岡銀行 | 2.9%~14.5% |

地方銀行にもプロパー融資、信用保証協会の保証付融資、ビジネスローンの3つの商品ラインナップがあります。

プロパー融資や信用保証協会の保証付融資は1%〜4%台程度の低い金利で融資を受けられますが、ビジネスローンの金利が高くなっています。

メガバンク同様に、商品ラインナップの違いによって適用される金利が異なるというのが基本的な特徴です。

たたし地方銀行はメガバンクと比較すると、貸出先が限られているため貸倒リスクが低いので、メガバンクよりも低い金利で事業者ローンを提供できます。

ノンバンクの事業者ローン金利相場

ノンバンクの事業者ローンの金利相場は5.0%~18.0%です。

| 金融機関名 | 業者ローンの金利相場(年率) |

| SMBCファイナンス | 5.0%~18.0% |

| オリックス | 5.0%~18.0% |

| アコム | 6.0%~18.0% |

| プロミス | 5.0%~18.0% |

| ジャックス | 5.0%~18.0% |

| アイフル | 6.0%~18.0% |

ノンバンクとは、消費者金融などの民間の貸金業者のことです。

預金業務をおこなわない貸金業者は主に顧客へ貸し付ける資金を借入によって調達しているため、銀行などと比較して資金調達コストが高く金利が高くなる傾向にあります。

また、そもそもの対象とするターゲットが銀行や日本政策金融公庫の審査に落ちた人なので、高いリスクを負う分だけ金利も高くなる傾向にああります。

そのため、銀行系の事業者ローンに比べると金利が高い傾向がありますが、これはノンバンク系の方が資金調達コストが高いことやリスクを取って独自審査で融資を行えるのが要因となっています

日本政策金融公庫の事業者ローン金利相場

日本政策金融公庫の事業者ローン金利相場は1%~3%程度です。

日本政策金融公庫は国が中小事業者の資金繰りを円滑化させるための100%出資している公的な金融機関です。

国の金融機関なので、日本政策金融公庫の事業者ローンの金利はとても低くなっています。

詳細な金利は日本政策金融公庫ホームページの国民生活事業(主要利率一覧表)で公開されているので、気になる人はチェックしましょう。

なお、日本政策金融公庫の事業者ローンの金利は、以下の条件によって変わってきます。

- 利用する融資制度

- 担保の有無

- 資金使途

- 返済期間

そのため、実際の金利がどの程度になるか知りたい場合は、日本政策金融公庫の支店窓口に問い合わせるようにしましょう。

ビジネスローンの金利が他の融資よりも高い理由

メガバンクや地方銀行やノンバンクにはビジネスローンという商品があります。

ビジネスローンはプロパー融資や信用保証協会の保証付融資よりも金利が高い傾向がありますが、ビジネスローンの金利が比較的高めであるのは、以下のような理由があるからです。

- 短期間で融資開始が行えるため

- 貸倒のリスクが高いため

- 担保・保証が原則必要ないため

ビジネスローンの金利は、通常の融資よりも高めに設定されています。

| 金融機関名 | 融資の金利 | ビジネスローンの金利 |

| メガバンク | 1.0%~3.0% | 1.0%~14.0% |

| 地方銀行 | 1%~4.0% | 2.7%~14.9% |

| ノンバンク | 2.0%~18.0% | 5.0%~18.0% |

ここでは、なぜ通常の融資よりビジネスローンの金利が高いのか解説していきたいと思います。

短期間で融資開始が行えるため

融資よりビジネスローンの金利が高い理由の1つが、短期間で融資開始が行える点です。

ビジネスローンは通常の銀行融資と比べ、融資開始まで短期間で行えることをメリットとしています。特にノンバンク系の事業者ローンであれば、即日審査・即日融資を謳うものもあるのです。銀行などの同様に、融資が2週間~1ヶ月じっくり審査を行うのに対し、事業者ローンであれば3営業日~5営業日で融資が開始できます。

つまり、通常の融資よりもビジネスローンは比較的審査基準が甘くなりますが、その分だけ金利が高くなっているのです。

貸倒のリスクが高いため

融資よりビジネスローンの金利が高いもう1つの理由が、融資よりも貸倒のリスクが高いことが挙げられます。

ビジネスローンを利用する人は、その前に公的機関や銀行の融資審査に落ちたケースも多く、経営状態が芳しくないなど貸倒のリスクを抱えていることも珍しくありません。事業者ローンは、貸倒をカバーするため金利を高めに設定しているのです。

例えば、200万円を金利15%で100社に事業者ローンで融資を行い、10社で貸倒が起こったとしても事業者ローンを提供している金融機関は利益を出すことが可能です。

- 利息収入:30万円×90社=2,700万円

- 貸倒金額:200万円×10社=2,000万円

- 合計収支:2,700万円-2,000万円=700万円

このように、ビジネスローンは貸倒のリスクが高いものの、万が一貸倒が起きても利息でカバーできる金利に設定されているので、柔軟な審査対応が行えるのです。

担保・保証が原則必要ないため

担保・保証が原則必要ないことも、融資よりビジネスローンの金利が高い理由の1つです。

一般的な融資では、万が一返済ができなくなったとしても、担保や保証人が用意されていれば資金を回収できます。一方、事業者ローンは担保・保証が原則的に必要なく、資金の回収ができなくなるリスクは高いものの、金利を高く設定することで貸し手側の保全が図られているのです。

どの事業者ローンの返済方法を選ぶかで支払い金利が変わる

事業者ローンは、どの返済方法を選ぶかで支払い金利が変わります。事業者ローンを取り扱っている金融機関の代表的な返済方法は以下の通りです。

- 元利均等返済

- 残高スライドリボルビング返済

- 元本一括返済方式

ここでは、それぞれの返済方法のメリット・デメリットについて解説します。

元利均等返済

元利均等返済とは、事業者ローンの返済額と支払い金利の合計が毎回同じ額になるように設定された返済方法です。事業者ローンの返済開始時は利息部分が多くなるように設計されており、返済が進むにつれ元本部分が多くなります。例えば、毎月の返済額が10万円で返済まで30ヶ月掛かる場合、元本と利息の割合は返済が進むにつれ以下のようになるのです。

| 返済回数 | 1ヶ月目 | 10ヶ月目 | 20ヶ月目 | 30ヶ月目 |

| 元本 | 7万円 | 8万円 | 9万円 | 10万円 |

| 利息 | 3万円 | 2万円 | 1万円 | 0円 |

事業者ローンの返済方法を元利均等返済とするメリットは、返済額が一定なので返済計画が立てやすく無理なく返済が行える点が挙げられます。一方、デメリットとしては、元本がなかなか減らず返済が長期になると返済総額がかなり膨らんでしまう点です。

そのため、事業者ローンの支払い金利を抑えたい場合は、返済期間を短く設定すると良いでしょう。

残高スライドリボルビング返済

残高スライドリボルビング返済は、一般的にはカードローンの返済で採用されている返済方式です。利用時点の借入残高に応じて毎月の返済額が決まるので、返済により借入残高が減ると返済額が少しずつ減少していくのが特徴です。

| 事業者ローン借入直後の残高 | 返済額 |

| 20万円以下 | 1万円 |

| ~50万 | 1万5,000円 |

| 50万円~100万円 | 2万5,000円 |

| 100万円~200万円 | 4万円 |

| 200万円~300万円 | 6万円 |

| 300万円~400万円 | 7万円 |

| 400万円~500万円 | 8万円 |

メリットとしては、月々の返済負担額が少なく事業者ローンの残高が減ると返済額が軽減される点が挙げられます。一方、デメリットとしては返済額が一定でないため返済計画が立てにくく、事業者ローンの元本の減りが遅く支払い金利が膨らむ点です。

元本一括返済方式

元本一括返済方式とは、事業者ローンの元本を一括返済するもので、返済満了まで金利分の利息のみを支払う返済方法です。例えば、事業者ローンで100万円を借入し、金利が15%で1年間の期限で借りた場合の返済イメージは以下のようになります

| 返済回数 | 金利返済額 | 元本返済額 |

| 1ヶ月目 | 1万2,500円 | 0円 |

| 2ヶ月目 | 1万2,500円 | 0円 |

| … | … | … |

| 12ヶ月目 | 0円 | 100万円 |

元本一括返済方式のメリットとしては、事業者ローンの月々の返済額を最大限抑えられるので、返済の余裕が生まれることが挙げられます。一方、デメリットとしては事業者ローン返済期間が長くなることと、金利の支払い総額が膨れることです。また、元本を一括返済しなければならないのでまとまったお金が必要になる点もデメリットです。

事業者ローンを選ぶ際のポイント

事業者ローンは取り扱っている金融機関によりサービスが異なり、中には自由度の高い事業者ローンも提供されています。自分にとって最適な事業者ローンを選ぶためにも、ここで紹介するポイントを抑えて事業者ローンを選ぶと良いでしょう。

主なポイントは以下のとおりです。

- 金利相場

- 必要な書類の数や種類

- 利用限度額

- 入金までのスピード

事業者ローンを選択する際の比較ポイントについて詳しく解説していきます。

事業者ローンの金利相場を比較する

業者ローンを選ぶ際には、金融機関の金利相場の比較が必要です。事業者ローンを取り扱う金融機関は、メガバンク・地方銀行・ネット銀行・ノンバンクなどが取り扱っており、それぞれの金融機関によって金利相場は異なっています。

| 事業者ローンの取扱金融機関 | 事業者ローンの金利相場(年率) |

| メガバンク | 1.0%~14.0% |

| ネット銀行 | 3.1%~13.8% |

| 地方銀行 | 2.7%~14.9% |

| ノンバンク | 5.0%~18.0% |

事業者ローンの借り手からすると金利が低いことに越したことはありませんが、以下の点を踏まえ総合的に判断するようにしましょう。

- 事業者ローンの融資上限金額

- 事業者ローンの融資期間

- 担保・保証人の有無

事業者ローンの金利相場はもっとも重要な選ぶポイントですが、それ以外の項目も含め総合的に判断するのが賢明です。

事業者ローンの必要書類を確認する

事業者ローンに申し込んだあとで必要書類を用意し始めても、手続き完了までスムーズに進みません。事業者ローンは一般的な融資よりも短期間で融資を開始できますが、準備に時間を要するとそのメリットが失われるので、あらかじめ事業者ローンに必要な書類を用意しておきましょう。

特に納税証明書や確定申告書と言った公的書類は、発行まで時間が掛かることが多いので、前もって用意しておくことで有効に時間を使えるようになります。

十分な利用限度額の事業者ローンか確認する

事業者ローンを選ぶ際には、十分な利用限度額が設定されているか事前に確認しておくことが必要です。

例えば、設備投資の資金調達を目的として事業者ローンを利用する場合、機械設備の購入費だけを見込んでいると事業を安定的に運営していくことは難しくなる可能性があります。なぜなら、事業者ローンで機械設備を購入しても、製品の製造販売をして実際に売上を得るには一定の時間を要するからです。

その他にも、製品を製造するための原材料購入・従業員への給与支払いなど、機械設備を稼働して売上を得るためには運転資金も必要となります。つまり、設備投資をする際には運転資金も含めて資金計画を立て、事業者ローンで資金を調達してください。そのため、十分な利用限度額の事業者ローンか確認しておきましょう。

事業者ローンの返済期間を試算する

事業者ローンを選ぶ際には、融資を受けてからどの程度の返済期間が必要になるか試算しておきましょう。なぜならば、どのタイミングで事業者ローンの返済が完了するかを知っておくことは、将来的な事業計画に大きな影響を与える要素となるからです。

例えば、返済期間を抑えておけば、その後に設備投資を増やすといった長期計画が立てやすくなります。事業の状況が好調であれば返済期間を短く設定できますし、経営者の年齢が若ければ返済期間を長く設定することもできるでしょう。

いずれにしても、中長期の事業計画を検討する際には、毎月の返済額や金利とともに中長期の資金繰りも勘案しておくことも重要です。

事業者ローンの融資実行までの期間を確認する

事業者ローンを選ぶ際には、融資実行までどの程度の期間が必要になるか確認しておきましょう。なぜならば、融資で入金が実行される期間までに、資金繰りがショートする可能性があるからです。

ノンバンクのビジネスローンは最短即日融資に対応しているものもありますが、銀行などの融資は入金までに数週間かかるものがあります。

時間に余裕があるのであれば金利の低い銀行などの融資を選択するとよいでしょうが、緊急時にはノンバンクの融資がおすすめです。

このように、融資商品によって入金までの時間は大きく異なるので、自社が資金が必要になるタイミングまでに入金されるビジネスローンを選択する必要があります。

また、融資の実行が遅れるのは金融機関や借り手の不備だけにとどまらず、自然災害や経済危機などが要因になる可能性もあります。そのため、事業者ローンを選ぶ際には、時間的余裕のない資金繰りスケジュールを組むのは避けるようにしましょう。

事業者ローンの利息負担を抑える方法

業者ローンを選ぶ際には、借りられる事業者ローンの利息負担をなるべく低く抑えるのも1つの方法です。ここでは、事業者ローンの利息負担を抑える方法について解説していきます。

利息負担を抑える方法は主に以下のとおりです。

どのニーズに重点を置くか明確にする

繰り上げ返済がついている事業者ローンを選ぶ

繰り上げ返済手数料無料の事業者ローンを選ぶ

どのニーズに重点を置くか明確にする

返済方法は支払い利息を大きく左右するので、どのニーズに重点を置くか明確にしましょう。

- 事業者ローンの月々の返済額を抑えたい

- 短期間で事業者ローンを完済したい

- 金利の支払い総額を減らしたい

どのニーズに重点を置くかで選ぶべき返済方法は変わります。月々の返済額を抑えたいのであれば、元利均等返済または残高スライドリボルビング返済がおすすめです。また、支払い利息を抑えたいのであれば、元利均等返済または元本一括返済方式で返済期間を短く設定すると良いでしょう。

それぞれのメリット・デメリットを検討し、自分に最適な返済方法を選びましょう。

繰り上げ返済手数料無料の事業者ローンを選ぶ

事業者ローンを選ぶ際には、繰り上げ返済が簡単にできるローンを選ぶのがおすすめと言えます。繰り上げ返済とは、毎月の返済額とは別にまとまった額を返済する方法です。 返済は元本のみに充てられるので、その分の支払い金利がなくなり総支払額を減らすことができます。

しかし、事業者ローンの中には全額繰り上げ返済・一部繰り上げ返済の際に高額な手数料が設定されている金融機関もあるのです。特にビジネスローンは銀行の一般的な融資が通過しない場合に利用する人が多いですが、事業者ローン通過後に銀行の一般的な融資が通過する可能性もあります。その場合、繰り上げ返済手数料がかかる事業者ローンだと、手数料負担によって繰上げ返済による利息節約のメリットがなくなってしまいます。

効率的に返済を行い、利息負担を軽減するためにも、繰上げ返済手数料が無料で簡単に返済できる商品を選択しましょう。

元利均等返済の事業者ローンなら返済精度が上げられる

元利均等返済の事業者ローンなら返済額が毎月一定なので、返済精度が上げられます。なぜならば、支払い金利と元本を毎月定額で支払うので、計画的な返済が行えるからです。

実際に、損益計算・資金繰り計算を経営管理上行っているのであれば、毎月の返済額が一定である方が返済精度が上がり計画性が増しますし、事業者ローン完済までのスケジューリングもより綿密に立てられます。一方、返済額が変動する事業者ローンの返済方法だと計画値がずれ、スケジューリングは難しくなるのです。

企業経営者にとって事業者ローンの返済計画は非常に重要なので、毎月定額で返済できる元利均等返済は使い勝手が良い事業者ローンと言えるでしょう。

上限金利が低い事業者ローンを選ぶ

事業者ローンを選ぶ際には、上限金利が低いものを選ぶようにしましょう。

なぜならば、事業者ローンの金利は融資を受ける企業の信用度・経営状態により変わります。経営状況が良ければ低金利で、経営状況が悪い場合は高い金利を提示されるのです。

そして、一般的には初回利用時には上限金利が適用される傾向があるためです。

よほど金融機関から信用を得ていない限りは最低金利が提示されるよりも上限金利に近い金利を提示される可能性が高いので、上限金利が低い事業者ローンを選べば比較的低い金利で融資を受けられます

限度額が大きい事業者ローンを選ぶ

事業者ローンを利用する場合は借入を1社にまとめられるようにするためにも、限度額が大きい事業者ローンを選ぶのが賢明です。

事業者ローンは通常の融資より融資限度額が低く設定されており、概ね500万円~1,000万円程度がメインとなっています。このような状況を踏まえると、仮に事業者ローンで限度額上限500万円借りた場合でも、資金繰りが苦しく別の事業者ローンを組むような借入を行うことも考えられるでしょう。

また、適用される金利は借入額が大きくなればなるほど下がる傾向があるので、少額のローンを複数借りるよりも1つのローンで高額借入をした方が適用される金利は低くなるのが一般的です。

借入を1社にまとめられるように、限度額が大きい事業者ローンを選ぶ方がおすすめです。

有担保の事業者ローンを選ぶ

担保に入れることができる不動産を保有しているのであれば、不動産担保ローンなどを選択することで金利負担を大きく下げられます。

事業者ローンの金利の高さは、融資を行う際の金融機関側のリスク回避の考え方を反映しています。事業者ローンで融資を行っても、回収できないことを想定して通常の融資よりも高めに金利を設定しているのです。

しかし、不動産などを担保とできる有担保の事業者ローンであれば、融資のリスクを低くできるので無担保のローンよりも金利を低く設定できます。有担保の事業者ローンの取り扱いがない場合もありますが、有担保の事業者ローンを中心として検討するようにしましょう。

創業時は日本政策金融公庫の事業者ローンを選ぶ

創業時は、日本政策金融公庫の事業者ローンを選ぶのをおすすめします。

事業者ローンは、業歴1年以上の実績がない場合利用できません。そのため、創業時・開業時には日本政策金融公庫の事業者ローンを選ぶようにしましょう。日本政策金融公庫とは、公の金融機関で個人事業主・法人に対し積極的に事業資金の貸付を行う機関で、創業融資にもかなり力を入れています。

特に、日本政策金融公庫でもっとも利用者が多いのが「新規開業・スタートアップ支援資金

」となっています。7,200万円(うち運転資金4,800万円)までなら無担保・無保証にて融資してくれる制度です。

| 資金の用途 | 創業時・開業時の店舗の賃借料・設備の購入・仕入れ・人件費など |

| 融資限度額 | 7,200万円(うち運転資金4,800万円) |

| 返済期間 | 各融資制度で定める返済期間内 |

| 金利(年率) | 1.2%~3.0%程度 |

| 担保・保証人 | 相談しながら(無担保も可能) |

新創業融資制度の金利は1.2%~3.0%程度と低く設定されており、担保を設定すればさらに低く金利1%で利用できます。創業融資の条件が非常にいいため、創業時は日本政策金融公庫の事業者ローンを選ぶといいでしょう。

長期返済を考えるなら銀行系の事業者ローンを選ぶ

長期返済を考えるなら、銀行系の事業者ローンを選ぶことをおすすめします。

事業者ローンの月々の返済額を抑えたいなら返済期間を長くするのが手っ取り早いですが、ノンバンクのビジネスローンは金利が高めに設定されているので、返済期間を長くすると支払利息が膨れ上がります。そのため、事業者ローンの月々の返済額を抑えつつ低金利で利用したいのであれば、銀行系の事業者ローンを選ぶのがおすすめです。

例えば、事業者ローンの借入が1,000万円であった場合、金利に1%でも差があれば年間10万円の利息の差が出てしまいます。支払い金利を返しても元本は減りませんので、10年間で返済しようとすると100万円もの金利で支払わなければなりません。そのため、長期返済を考えるのであれば、何よりも金に重点を置いて選ぶべきと言えます。

銀行系の事業者ローンであれば、ノンバンク系の事業者ローンと比べて金利相場は安いです。

| 事業者ローンの取扱金融機関 | 事業者ローンの金利相場(年率) |

| メガバンク | 1.0%~14.0% |

| ネット銀行 | 3.1%~13.8% |

| 地方銀行 | 2.7%~14.9% |

| ノンバンク | 5.0%~18.0% |

ただし、銀行系の事業者ローンは金利が安い一方で、審査が厳しい傾向があります。ノンバンク系の事業者ローンは金利が高い一方で審査は甘めです。事業者ローンを検討する場合は、メガバンク・地方銀行・ノンバンクの順に検討すると良いでしょう。

低金利の事業者ローンを利用する際の注意点

低金利で自社のニーズに適った事業者ローンを見つけたら、早速申し込みましょう。しかし、低金利の事業者ローンを利用する上でもいくつか注意点があります。

- 事前の準備を怠らない

- 返済額を多めに設定する

- 金利の高いローンへ申し込む

- 審査の甘さや低金利ばかりを強調するローンは避ける

ここでは、低金利の事業者ローンを利用する際の注意点に関して解説していきます。

事業者ローンの審査は厳しいので事前準備を怠らない

一般的に低金利の事業者ローンほど審査が厳しくなっているので、事前準備を怠らないようにしましょう。

まず、低金利の事業者ローンに提出する書類に不備があるのは論外です。足りない書類がないか確認し、記載の不備・計算間違いがないか複数回、できれば複数人でチェックするのをおすすめします。また、低金利の事業者ローンに、事業計画書・返済計画書などを提出する場合は、事業の安定性・将来性があることを記載しつつ、返済計画に無理がないようにアピールするのが重要です。

ただし、長文になるのもあまり良くないので、審査しやすいよう簡潔に記載するようにしましょう。

事業者ローンの返済額を多めに設定する

金利や手数料など元本以外の支払い増加を防ぐためにも、事業者ローンの返済額を多めに設定するようにしましょう。

例えば、事業者ローンの返済期間が最長5年に設定されていると、より安全で確実な返済をするために、返済額を最小限に抑えて期間内を目一杯に利用して返済を考える人もいると思います。しかし、そういった事業者ローンの返済を行うと支払い金利が嵩んでしまうのです。

また、返済が残っているうちにさらに事業者ローンで借入が必要になれば、返済中の事業者ローンがあることが審査に影響してくるかも知れません。このような場合、事業者ローンを繰り上げ返済で完済する方法もありますが、金融機関によっては繰り上げ返済の際に手数料を請求することもあるのです。

このような、元本以外の支払いを防ぐためにも、事業者ローンの返済額を多めに設定する方が賢明と言えます。

審査に自信がないのであれば金利の高い事業者ローンへ申し込む

赤字や債務超過などを原因として審査通過に自信がないのであれば、金利が高いローンへ申し込むの有効な方法です。

ローンの金利は審査の厳しさと反比例します。審査が厳しいローンほど金利は低く、審査に通りやすいほど金利は高くなる傾向があるのです。そのため、なるべく早く資金調達をしたい場合は、金利の低い事業者ローンに申し込みしてしまうと審査落ちしてしまうリスクがあり、資金調達が間に合わないことが懸念されます。

しかし、金利の高い事業者ローンへ申し込んでおけば、資金調達ができないリスクを低減できるので、低金利のローンばかり狙うのではなく金利の高いローンへ申し込んでおく方が安全と言えるでしょう。

審査の甘さや低金利を謳う悪質事業者ローンに注意する

審査の甘さや低金利を謳う事業者ローンには注意するようにしましょう。事業性融資を謳った悪質事業者ローンの可能性があるからです。

特に、「金利なし」「100%即日融資」や「1%〜」など下限金利しか広告していない業者は怪しいと考えた方がよいでしょう。誰にでも低金利で事業者ローンの貸付を行うような、事実誤認を誘うような事業者ローンには注意するようにしましょう。日本貸金業協会では、これらの表現は「誇大広告の禁止等に関する基準」で禁止されており、一般的な事業者ローンでは使われません。

また、怪しい広告の事業者ローンを見つけた場合は、安易に申し込まず金融庁の登録貸金業者情報検索サービスから貸金業登録番号を確認するようにしましょう。

事業者ローンの金利から利息を計算する方法

事業者ローンを借りる際には、事業者ローンの金利から利息を計算する方法を知っていると、より精度の高い返済計画を立てられます。事業者ローンの金利から利息を計算する方法は以下の通りです。

- 事業者ローンの借入残高 × 金利 ÷ 365 × 借入日数

この計算式で事業者ローンの金利計算を行うと、その時点の支払い金利額がわかります。

例えば、事業者ローンで200万円を金利15%で60日間の借入をしているとすると、60日までの支払い金利額は49,315円となります

- 200万円 × 0.15% ÷ 365 ×60日=49,315円

実際には、1ヶ月ごとに事業者ローンを返済して借入残高は減っていくので、月ごとに計算すると支払い金利も減っていきます。計算式を理解して、より計画的に事業者ローンが利用しましょう。

金利が低いおすすめの事業者ローン5選

金利が低く利用しやすい事業者ローンを厳選して5社紹介していきます。

- あんしんワイド(GMOあおぞらネット銀行)

- VIPローンカードBUSINESS(オリックスクレジット)

- PayPay銀行ビジネスローン

- スタービジネスカードローン(東京スター銀行)

- ビジネスローン(アクト・ウィル)

下限金利だけに目が行きがちですが、上限金利も考慮して事業者ローンを選びましょう。

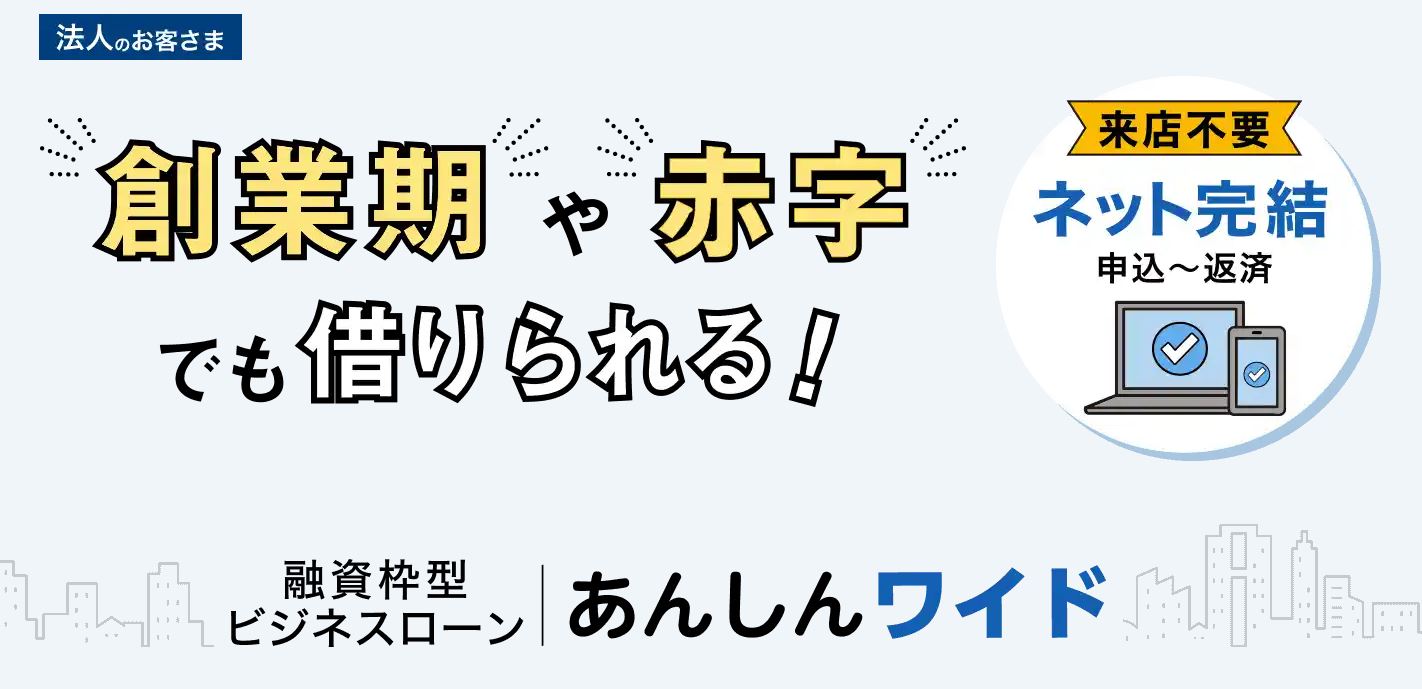

あんしんワイド(GMOあおぞらネット銀行)

| 利用限度額 | 10万円~1,000万円(10万円単位・審査の上で決定) |

| 金利 | 0.90%~14.00% |

| 即日融資 | 不可 |

| 融資対象 | 営利法人(株式会社、有限会社、合同会社、合名会社、合資会社) |

| 公式サイト | https://gmo-aozora.com/business/financing/anshinwide.html |

あんしんワイド(GMOあおぞらネット銀行)は、借入可能額の範囲内で、事業に必要な資金を自由に借りることができる融資枠型ローンです。銀行口座の直近3ヶ月分の入出金明細等をもとに審査するので、決算書・事業計画・担保・保証人で申し込むことができます。

審査申し込み~借入まで最短2営業日で融資ができるので、お急ぎの際にも安心です。他社の事業者ローンに比べ、0.90%~の低金利で融資を受けられる強みがあり、借入限度額も1,000万円までと大きいので安心して資金繰りが行えます。またデビット後払いオプションが用意されており、利息と利用手数料が0円となるだけでなく、最大1%のキャッシュバックを受けられるのもあんしんワイドの強みです。

VIPローンカードBUSINESS(オリックスクレジット)

| 利用限度額 | 50万円~500万円 |

| 金利 | 500万円コース:6.0%~14.9% 400万円コース:6.0%~14.9% 300万円コース:6.0%~14.9% 200万円コース:6.0%~14.9% 100万円コース:6.0%~14.9% 50万円コース:8.0%~17.8% |

| 即日融資 | 可 |

| 融資対象 |

|

| 公式サイト | https://www.orixcredit.co.jp/loan/vipbusiness/ |

VIPローンカードBUSINESSは、事業性資金(運転資金、つなぎ資金、仕入資金、納税資金)だけでなく、プライベートでも利用できる事業者ローンです。最短即日での融資が可能で、銀行やコンビニでも利用できるので、急な資金が必要な際でも利便性が高いことが特徴です。また、総量規制の例外となる契約に該当するので、年収の1/3以上の資金も調達できます。

さらに事業者ローンとしては唯一、オリックスグループによる会員限定の優待特典が用意されています。レンタカー・ホテル・レストランなどを優待価格で利用できるので、プライベートからビジネスシーンまで幅広いメリットがあるのは大きな強みです。

PayPay銀行ビジネスローン

| 利用限度額 | 10万~1,000万円 |

| 金利 | 1.8%~13.8% |

| 即日融資 | 不可 |

| 融資対象 | 法人・個人事業主 |

| 公式サイト | https://www.paypay-bank.co.jp/business/loan/index.html |

PayPay銀行ビジネスローンは、インターネットで申し込みから契約まで完結できる事業者ローンです。利用限度額までなら何度でも利用可能となっているので、予期せぬ資金繰りが必要な際にも柔軟に対応することができます。事業資金なら原則として使用用途が自由なので、運転資金・設備資金・事業拡大資金など、必要に応じて幅広く利用できる事業者ローンです。

さらに、事業者ローンの返済額は1万円~10万円と低めに設定されており、繰り上げ返済手数料の負担もありません。事業の状況に合わせて都合に合わせて返済できるので、フレキシブルな資金繰りを実現できます。

スタービジネスカードローン(東京スター銀行)

| 利用限度額 | 50万円~1,000万円以下(10万円単位) |

| 金利 | 4.5%~14.5%(保証料含む) |

| 即日融資 | 不可 |

| 融資対象 |

|

| 公式サイト | https://www.tokyostarbank.co.jp/hojin/financing/sbcl.html |

スタービジネスカードローンは、最大1,000万円までの資金使途が自由な借入が行える事業者ローンです。毎年の契約更新により、満69歳になるまで継続利用が可能で、利用枠内であれば何度でも使えるので自由度の高い融資が行えます。残高スライドリボルビング方式を採用している事業者ローンとなっており、返済のプレッシャーに苛まれることもありません。

また、スタービジネスカードローンは小口資金に特化した事業者ローンです。そのため、メガバンク事業者ローンに比べて審査が甘いので、中小企業や個人事業主にとって融資を受けやすい事業者ローンとなっています。

ビジネスローン(アクト・ウィル)

| 利用限度額 | 300万~1億円 |

| 金利 | 7.5%~15.0% |

| 即日融資 | 可 |

| 融資対象 | 法人(年商5,000万以上) |

| 公式サイト | https://actwill.co.jp/ |

ビジネスローン(アクト・ウィル)は、即日融資と大口融資を兼ね備えた事業者ローンです。最短即日で、最大1億円の融資が可能な事業者ローンとなっており、無担保・無保証で借入が行えるのですぐにまとまった資金調達が必要な企業には利便性の高いサービスとなっています。オンライン完結可能の事業者ローンなので、営業所まで行きづらい環境でも利用可能です。

勿論、アクト・ウィルは貸金業登録業者(登録番号 東京都知事(2)第31521号)となっています。高額な利用限度額が設定されていても、信用度が高いので安心して利用可能です。

事業者ローンの審査に通過できない時にファクタリングも有効

事業者ローンの審査に通過できない時にはファクタリングも有効です。

ファクタリングは事業資金融資と比較して次のような特徴があるので使いやすく設計されています。

- 最短即日で資金調達できる

- 売掛先企業の信用で資金調達できる

- オンラインで資金調達できる

- 売掛債権の未回収リスクを排除できる

事業者ローンの審査に通過できないときにファクタリングが活用できる4つの理由について詳しく解説していきます。

最短即日で資金調達できる

ファクタリングには契約形態によって2社間ファクタリングと3社間ファクタリングという2つの種類があります。

2社間ファクタリングは利用者とファクタリング会社の2社のみで契約し、3社間ファクタリングは利用者とファクタリング会社と売掛先企業の3社で契約する方法です。

このうち、2社間ファクタリングは利用者とファクタリング会社の2社のみで契約が完結するので、契約手続きに時間がかからずに即日資金調達できます。

ビジネスローンの中にもノンバンクのローンであれば最短即日入金に対応しているところもありますが、銀行系の場合は数日〜1週間程度の時間がかかるのが一般的です。

しかしファクタリングであれば多くの業者で即日入金に対応しているので、急いで資金が必要なときに必要な資金をしっかりと調達できるため、場合によっては事業者ローンよりもよく確実に当日中に資金調達ができるでしょう。

売掛先企業の信用で資金調達できる

ファクタリングが融資と最も異なる点が、ファクタリングは売掛先企業の支払能力が審査されるというう点です。

ファクタリングは売掛債権の売却で、ファクタリングを利用した後、ファクタリング会社は売掛先企業から代金を回収します。

つまりファクタリング会社にとって代金を回収できるかどうかは、売掛先企業が期日通りに代金を支払うかどうかに大きく左右されます。

そのため、ファクタリング審査では、売掛先企業の信用が重視され、利用者が赤字や債務超過で融資審査に通過できない場面でも、ファクタリングであれば審査に通過し、資金調達できる可能性があるのです。

自社の決算状況が悪く支払能力が低いなどの理由で融資審査に通過できない時も、ファクタリングであれば審査に通過して資金調達できる可能性があるのでファクタリングは融資の代替手段として最適です。

オンラインで資金調達できる

ファクタリングはオンライン完結で資金調達できる点もメリットです。

多くのファクタリング会社がオンライン完結型に対応しており、インターネットで申込をおこなうと、オンライン上で必要書類をアップロードし、オンライン完結で契約を完了できます。

会社や自宅にいながらスムーズに資金調達できるので「窓口まで訪問している時間がない」「ファクタリング会社の窓口へ行くのには抵抗がある」という方もスムーズに申し込みが可能です。

売掛債権の未回収リスクを排除できる

ファクタリングを利用することにによって、もしも売掛債権が回収不能になっても、その損失リスクを回避することが可能です。

ファクタリングは償還請求権なし(ノンリコース)でおこなわれます。

ファクタリングにおける償還請求権とは、ファクタリング後に売掛債権が未回収になった場合、その未回収分をファクタリング会社が元の所有者(ファクタリング利用者)へ請求する権利です。

ファクタリングでは売掛債権の未回収リスクも一緒にファクタリング会社へ売却しているため、償還請求権な、つまりもしもファクタリング後に売掛債権が未回収になっても、その損失はファクタリング会社が負うため、利用者には損失は生じません。

初めての取引で期日通りの支払いが不安な場合、支払いに懸念がある売掛先企業に対する売掛債権、これらはファクタリングを利用することで確実に回収することが可能です。

売掛債権の未回収リスクまで一緒に売却できる点も、ファクタリング融資よりも優れている点だといえるでしょう。

事業者ローンの審査に通過できないときのおすすめファクタリング会社10選

事業者ローンの審査に通過できないときにはファクタリングが活用できます。

事業者ローンの審査に通過できないときに、おすすめのファクタリング会社は次の10社です。

- ベストファクター

- 資金調達QUICK

- ビートレーディング

- トップマネジメント

- アクセルファクター

- ラボル

- OLTA

- QuQuMo

- 日本中小企業金融サポート機構

- PMG

これらのファクタリング会社は売掛先企業の信用で資金調達できるうえに、業者の安全性が高いので事業者ローンの審査に通過できなくてもスムーズに資金調達できます。

事業者ローンの審査に通過できない場合の活用できるおすすめファクタリング会社10社の特徴を解説していきます。

ベストファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~ |

| 入金スピード | 最短当日 |

| 買取可能額 | 30万円~1億円 |

| 個人事業主の利用 | 利用可能 |

| 手続き方法 | オンライン・電話・出張訪問 |

| 公式サイト | https://bestfactor.jp/ |

ベストファクターには融資の審査に通過できなかった方から多数の相談があります。

ベストファクターは審査で必ず面談か電話でお客様からヒアリングをおこない、お客様の人間性や経営者としてのビジョンなどを確認しています。

いかに決算書の内容に問題がなくても、約束を破る人は破るので、ベストファクターはお客様の人間性やお人柄を重視して審査をおこなっている点が特徴です。

オンライン完結型のファクタリングでは決算書や確定申告書などの数字からわかる情報しか確認しませんが、ベストファクターは人間性などの数字以外の定性的な部分も確認させていただいております。

そのため、銀行やノンバンクなどの融資審査に落ちた方だけでなく、他社のファクタリング審査に落ちた方も審査に通過できる可能性があります。

すでに他社を利用している方も、ベストファクターであればより低い手数料でご案内できる可能性もあるので、お気軽にご相談ください。

契約には面談が必要になるので、東京・大阪・福岡の店舗へご来店いただくのが原則になります。

しかし来店契約が難しい場合には、ベストファクターの担当者がお客様のもとへ出張いたしますので、お気軽にご相談ください。

資金調達QUICK

| 種類 | 2社間ファクタリング |

| 手数料 | 1%〜 |

| 入金スピード | 最短10分 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 可 |

| 手続き方法 | オンライン |

資金調達QUICKは審査が緩いと言われるファクタリング会社の中で、最も入金スピードが速いファクタリング会社です。

請求書のアップロードから審査完了まで最短10分で、審査通過後すぐに振り込みを受けることが可能です。

ノンバンクの事業者ローンよりも入金スピードが速いので、緊急で資金が必要になった時には活用できるファクタリングです。

手数料には上限がないので、リスクの低い人には低めの手数料を設定することで、さまざまなリスクに対応でき、審査に通りやすいファクタリングだといえます。

買取可能額のは下限も上限もないので、数十万円程度の少額から数百万円を超えるような高額の資金調達もスピーディーにおこなうことができるでしょう。

累計申込者数10万件を超えており、とても多くの人が申し込んでいるファクタリングなので、安心して利用できるでしょう。

ビートレーディング

| 種類 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%~12% |

| 入金スピード | 最短2時間 |

| 買取可能額 | 上限なし |

| 個人事業主の利用 | 利用可能 |

| 手続き方法 | オンライン・対面 |

ビートレーディングは独立系の店舗型ファクタリング会社の中でも、最も知名度が高く実績豊富なファクタリング会社です。

地上波や新聞などに報道されたことがあるので、ファクタリングを利用したことがない人でも名前だけは聞いたことがあるという人も少なくありません。

また、2025年3月末時点で累計取扱件数7.1万社、累計買取実績1,550億円と豊富なので、とても多くの人がすでに資金調達に成功しており安心です。

東京・仙台・名古屋・大阪・福岡の全国5箇所に店舗を構えており、店頭ではコンサルティングもおこなっているので、事業者ローンの審査に通らないほど財務状況が悪化した事業者もビートレーディングで財務状況改善のためのアドバイスを受けられる可能性があるでしょう。

オンライン完結にもかなり力を入れており、オンラインであれば申込から入金まで最短2時間で資金調達できます。

さらに、顧客情報はSalesforceで管理するほどセキュリティにも力を入れているので、安心して利用できるファクタリング会社だといえます。

トップマネジメント

| 種類 | 2社間ファクタリング 3社間ファクタリング 注文書ファクタリング |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%〜3.5% 注文書ファクタリング:3.5%~12.5% ゼロファク:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可能 |

| 手続き方法 | 対面・オンライン |

トップマネジメントは独立系の信頼できるファクタリング会社として多くの人から評価されている業者です。

累計買取実績は5.5万社、創業15年、東京商工会議所会員と、法人としても信頼度の高い業者なので、事業者ローンの審査に落ちた事業者からも多数相談が寄せられています。

取り扱っているファクタリングの種類が豊富なので、ニーズに合わせて最適なローンを選択できるでしょう。請求書ファクタリング以外の主なラインナップは以下のとおりです。

- 受注段階の注文書の買取をおこなう「注文書ファクタリング」

- 補助金受給前の補助対象経費の前払い分を補助する「ゼロファク」

- 取引先からの入金口座をトップマネジメント管理の利用者名義とする2.5社間ファクタリングの「電ふぁく」

- 広告・IT業者専用のオンライン完結型ファクタリング「ペイブリッジ」

取引先から受注を受けた段階で、注文書を資金化できる注文書ファクタリングは大口の受注が入った際の増加運転資金を簡単に確保できますし、注文書を即資金化できるので、手元資金が乏しい事業者も注文書ファクタリングを活用することで大口の受注を請けることが可能です。

手数料を下げたい方は、取引先からの入金口座を変更するだけで上限8%で利用できる「電ふぁく」がおすすめです。

このようにトップマネジメントは商品ラインナップが豊富なので、「どのような方法で資金調達したらよいかわからない」と不安を感じている方に向いているファクタリング会社です。

アクセルファクター

| 種類 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2社間ファクタリング:1%〜12% 3社間ファクタリング:0.5%〜10.5% |

| 入金スピード | 最短2時間 |

| 買取可能額 | 30万~1億円 |

| 個人事業主の利用 | 利用可能 |

| 手続き方法 | オンライン・対面 |

アクセルファクターは独立系の店舗型ファクタリング会社の中でも担当者の知識が豊富で専門性が高いことが評判のファクタリング会社です。

国が中小事業者支援の専門家として認定している認定経営革新等支援機関なので、事業者ローンの審査に通過できないほど悪化した財務状況の事業者でも適切にリスクを把握して審査をおこなってくれます。

審査に通過しやすいですし、財務状況改善のためのアドバイスをおこなってくれるので、コンサルタントとしての能力も高いと言えます。

そして、国が認定している事業者としての安心感があるのは大きなメリットです。

さらに、アクセルファクターは入金スピードにも強いこだわりを持っている業者です。

アクセルファクターでは、ファクタリングの大きな魅力である「スピード」を最大限に活かすべく、即日2時間での振込をモットーに業務を実施。

実際にお申込みいただいたお取引のなんと半数以上が即日中の決済となっています。

引用:アクセルファクター|アクセルファクターが選ばれる理由

このように、ホームページでは、申込者の半数以上が即日入金という趣旨の記載があり、多くの人が申込日当日中に必要な資金を調達できていることがわかります。

手数料の店舗型のファクタリング会社すれば低い部類なので、コストを抑えて資金調達することが可能です。

業者の信頼度、入金スピードと、あらゆる点から優れた優良ファクタリング会社です。

ラボル

| 種類 | 2社間ファクタリング |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 買取可能額 | 1万円〜上限なし |

| 個人事業主の利用 | 可 |

| 手続き方法 | オンライン |

ラボルはファクタリング会社の中で最も対応力に優れたファクタリング会社です。

365日24時間最短60分でオンライン完結で資金調達できます。

曜日や時間に関わらず、いつでも最短60分で資金調達できるので、休日や夜間に繁忙になる飲食業やサービス業の方や、平日は資金繰りの相談をする時間を確保できない方もスピーディーに資金調達することが可能です。

手数料は10%で固定されているので、審査の結果、高額な手数料を要求される心配はありません。

調達可能額は1万円から上限なしと非常に幅が広いので、売上規模の小さな小規模事業者から規模の大きな法人まで幅広く利用することが可能です。

運営業者は東証プライム上場企業の株式会社セレスが100%出資している会社なので、実質的には上場企業が運営するサービスだといえます。

対応力が高く、業者の安全も高い優良なファクタリングサービスだといえるでしょう。

OLTA

| 種類 | 2社間ファクタリング |

| 手数料 | 2%〜9% |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用不可 |

| 手続き方法 | オンライン |

OLTAはオンライン完結型のサービスの中で、最も知名度が高く、実績豊富なファクタリング会社の1つです。

日本で最初にオンライン完結型のファクタリングの取り扱いを開始した業者で、OLTAが登場して以降、他社もオンライン完結型のファクタリングを始めるようになりました。

そのため、当時は注目のスタートアップとしてフォーカスされ、多くのベンチャーキャピタル等から出資を受けています。

さらに、OLTAは日本各地の銀行や信用金庫と提携し、提携先金融機関の窓口でファクタリングの申し込みが可能です。信用を売り物にしている金融機関が提携するほどのファクタリング会社なので、OLTAは運営業者の信頼度が非常に高いサービスです。

店舗を持たないので、資金調達のコストが非常に低く、上限手数料9.0%は業界最低水準です。

請求書のアップロードから24時間以内に審査が完了し、そのまま即日入金ができるので、事業者ローンの審査に落ちた後にすぐに申し込みをすることで必要なタイミングに資金調達ができる可能性が高いでしょう。

安全な業者から低コストで資金調達したい方にOLTAはおすすめです。

QuQuMo

| 種類 | 2社間ファクタリング |

| 手数料 | 1%〜 |

| 入金スピード | 最短2時間 |

| 買取可能額 | 最大100万円まで |

| 個人事業主の利用 | 利用可能 |

| 手続き方法 | オンライン |

QuQuMoはオンライン完結型のファクタリングの中でも、入金スピードと審査の甘さに定評があるサービスです。

口コミでは「必要なタイミングまでに資金調達できた」「本当に2時間で資金調達できた」など、入金スピードを評価するものが非常に多くなっています。

最短即日などと広告している業者も、実際には入金までに数日程度の時間がかかるケースも珍しくありません。

しかし、QuQuMoは多くのケースで最短2時間程度で資金調達できているので、急いで資金が必要な方にもおすすめです。

さらに、QuQuMoは手数料に上限がありません。そのため、リスクの高い人に対しては高めの手数料を設定することで審査に通過しやすくなっています。

事業者ローンの審査に通過できない方も、QuQuMoであれば審査に通過して必要な資金調達ができる可能性があるでしょう。

日本中小企業金融サポート機構

| 種類 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 1.5%~10% |

| 入金スピード | 最短40分 |

| 買取可能額 | 上限下限なし |

| 個人事業主の利用 | 利用可能 |

| 手続き方法 | オンライン・対面 |

日本中小企業金融サポート機構はファクタリング業とコンサルティング業を本格的におこなう一般社団法人です。

コンサルティング業にかなり力を入れており、日本中小企業金融サポート機構は国が中小企業支援の専門家として認定している認定経営革新等支援機関です。

事業者ローンの審査に落ちてしまうほど財務状況が悪化している事業者に対しても、財務分析、経営改善指導、不動産評価、M&Aなどの専門的な提案をおこなってくれるので、経営改善のアドバイスを受けられる専門家として活用できるでしょう。

また、法人形態は非営利団体である一般社団法人なので、手数料が低い点もメリットです。

審査によっては一桁台半ば程度の低い手数料で利用できることも多いので、低コストで資金調達したい方にも向いています。

日本中小企業金融サポート機構はオンライン完結型のファクタリングにも力を入れている業者です。

日本中小企業金融サポート機構はAIファクタリングのFACTORUというサービスを展開しており、FACTORUはオンライン完結で審査完了まで最短10分、入金までは最短40分という圧倒的なスピードを誇っています。

店頭では専門的なコンサルティングを受けることができ、オンラインではスピード入金に対応した優良ファクタリングサービスです。

PMG

| 種類 | 2社間ファクタリング 3社間ファクタリング |

| 手数料 | 2%〜 |

| 入金スピード | 最短2時間 |

| 買取可能額 | 最大2億円 |

| 個人事業主の利用 | 利用可能 |

| 手続き方法 | オンライン・FAX |

PMGはコンサル会社兼ファクタリング会社として全国規模の大きな業者です。

コンサルティング会社として本格的に営業しており、インターネット上の口コミをコンサルに関するものが非常に多くなっています。

事業者ローンの審査に通らないほどに財務状況や経済状況が悪化しているのであれば、コンサルティングを受けることで本質的に経営状況を改善できる可能性があるでしょう。

東京・札幌・仙台・千葉・さいたま・横浜・名古屋・大阪・広島・福岡の全国10箇所に営業所や支店を構えています。

店頭ではファクタリングの申しみの他、コンサルティングを受けられるので、来店が可能な方は来店して相談することで、専門的な経営改善のためのアドバイスを受けられます。

来店が難しい方にはオンライン完結にも対応しています。

オンラインであれば最短2時間で資金調達できるので、急いで資金調達したい方にはオンライン完結型のファクタリングを活用するとよいでしょう。

PMGは2025年2月の東京商工リサーチの調査で、独立系ファクタリング会社売上No1選ばれています。

日本で最も売上のあるファクタリング会社なので、安全な業者と取引したい方に向いてます。

事業者ローンの金利に関するよくある質問

事業者ローンの金利に関するよくある質問は以下の通りです。

- 事業者ローンの金利はどのくらいですか?

- 事業者ローンの金利はどのように決まりますか?

- 事業者ローンの金利を下げる方法はありますか?

- ビジネスローンの金利の上限はどのくらいですか?

- 銀行から事業借入を受ける金利はどのくらいですか?

事業者ローンの金利はどのくらいですか?

事業者ローンの金利は、金融機関や融資の種類によって異なりますが、概ね金利相場は以下のようになっています。

| 事業者ローンの取扱金融機関 | 事業者ローンの金利相場(年率) |

| メガバンク | 1.0%~14.0% |

| ネット銀行 | 3.1%~13.8% |

| 地方銀行 | 2.7%~14.9% |

| ノンバンク | 5.0%~18.0% |

メガバンクよりも中小金融機関の方が金利が高く、無担保ローンよりも有担保ローンの方が金利が低い傾向があります。

事業者ローンの金利はどのように決まりますか?

事業者ローンの金利は、調達コスト・経費・貸倒リスク・利益の4つの要素で決まります。このうち、貸倒リスクはもっとも金利を左右する要素となっており、融資を行った企業が返済できるか否かの信用度で適用金利が決まるのです。

この企業の信用度は、決算書をもとに作成した信用格付けによりスコアリングされます。格付けが高ければ低金利で事業者ローンを借りられますが、格付けが低ければ高金利が適用されたり事業社ローンが借りられなかったりという結果が予測されます。

事業者ローンの金利を下げる方法はありますか?

事業者ローンの金利を決める要素は様々ありますが、借り手の企業側が改善できるのは、格付けだけとなっています。格付けとは、簡単に言えば金融機関からの評価となっており、格付けを改善する対策としては以下の方法が挙げられます。

- 業績を改善し連続黒字を実現

- 財務リストラで財政状態を改善し、キャッシュフローを黒字にする

- 経営計画書の作成し事業性評価を改善する

- 中小企業の会計に関する指針に準拠する

これらの対策を実施すれば、中小企業でも事業者ローンの金利を下げることが可能です。

ビジネスローンの金利の上限はどのくらいですか?

ビジネスローンの金利の上限は利息制限法という法律によって以下のように定められています。

| 融資額 | 上限金利 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

上記の金利を超える金利を設定しているビジネスローンは違法です。

その業者は違法貸付をおこなう闇金の可能性が高いので、絶対に取引をしないでください。

安全な業者を見極めるためにも、利息制限法の上限金利を理解しておきましょう。

銀行から事業借入を受ける金利はどのくらいですか?

銀行も利息制限法の適用を受けるので、法律上の上限金利はノンバンクのビジネスローンの金利と変わりません。

しかし、銀行がノンバンクよりも厳しい審査をおこなっているため、ノンバンクよりもリスクが低くなっています。したがって銀行融資は法律上でノンバンクと同じ上限金利でも、実際にはノンバンクよりも手数料が低くなっているのが基本です。

銀行のビジネスローンの上限金利は14%台後半程度で、平均的には10%前後が適用されるのが一般的です。

事業者ローンの金利はメガバンク・地方銀行・ノンバンクの順に低い

事業者ローンの金利相場を解説するとともに、事業者ローン選び方・金利を抑える方法・おすすめ事業者ローン5選も紹介してきました。

事業者ローンは通常の融資よりも金利が高いですが、短期間で融資が受けられて担保・保証が原則必要ないメリットがあります。そのため、まとまった資金を短期間で得るには最適の融資だと言えるのです。しかし、十分な限度額がある事業者ローンであるかを確認するなど、事業者ローンを選ぶ際のポイントを抑えて選ぶことが重要となります。

また上限金利が低い事業者ローンを選ぶなど、金利を低く抑える方法を実行すれば、低金利で事業者ローンを借りることができます。ここで紹介したおすすめ事業者ローン5選を参考にしつつ、自社に最適の事業者ローンを探してみてください。