この記事は約8分で読めます。

売掛金の入金待ちによってキャッシュフローが滞り、急な支払いや設備投資に悩む経営者は少なくありません。

そのような状況を改善する有力な手段として普及しているのがファクタリングです。

これは、まだ入金されていない売掛債権を専門の会社に売却することで、支払期日よりも前に現金を手にする仕組みを指します。

銀行融資とは異なり借入金として計上されないため、財務諸表の健全性を維持しながら迅速な資金調達ができる点が大きな特徴です。

本記事では、ファクタリングの基本的な仕組みからメリットやデメリット、実際に利用する際の判断基準までを網羅的に解説します。

記事の目次

- 1 ファクタリングとは売掛金を早期現金化する仕組み

- 2 なぜ今ファクタリングが選ばれるのか|銀行融資とは決定的に異なる3つの特徴

- 3 利用目的に合わせて選ぶ2種類のファクタリング形式

- 4 【2026年最新】日本国内で信頼性の高い優良ファクタリング会社

- 5 ファクタリングを利用するメリットと活用のポイント

- 6 H2:事前に把握しておくべきファクタリングのデメリットと注意点

- 7 【実務ガイド】ファクタリングの手数料相場と内訳

- 8 ファクタリングの審査に通過するための重要書類とコツ

- 9 実務で困らないファクタリングの会計処理と仕訳方法

- 10 ファクタリングに関するよくある質問(FAQ)

- 11 まとめ|ファクタリングは正しく選べば強力な資金繰り改善の武器になる

ファクタリングとは売掛金を早期現金化する仕組み

ファクタリングは、企業が保有する売掛金を専門の事業者に譲渡することで、本来の入金期日よりも早く現金を受け取る仕組みです。

通常、企業が商品やサービスを提供してから代金が実際に支払われるまでには、1ヶ月から数ヶ月程度のタイムラグが生じます。

この入金までの空白期間における資金繰りを支えるのが、このサービスの主な役割です。

取引の形態は融資ではなく、あくまで債権の売買にあたります。

そのため、将来受け取る予定の資産を前倒しで現金に変える行為と捉えるのが適切です。

この方法を用いることで、負債を増やすことなく手元の運転資金を確保できます。

請求書という既存の資産を活用した合理的な資金調達手段として、現在多くの事業者に活用されています。

図解でわかるファクタリングの基本的な定義と流れ

ファクタリングの手続きは、売掛債権を資産として売却するシンプルな工程で構成されます。

まず、自社が取引先に商品やサービスを提供し、後日代金を受け取る権利である売掛金が発生します

。この売掛金の情報をファクタリング会社に提示して買い取りを依頼し、審査を経て契約を結ぶのが初期段階です。

契約後、手数料を差し引いた金額が速やかに自社の口座へ振り込まれます。

最終的に、取引先から売掛金の入金があった際、その資金をファクタリング会社へ受け渡すことで一連の流れが完結します。

入金待ちの請求書を早期に現金化できるため、支払い期日を待たずに次の事業活動へ資金を投入できる点がこの仕組みの利点です。

なぜ今ファクタリングが選ばれるのか|銀行融資とは決定的に異なる3つの特徴

不確実性の高い現代のビジネス環境において、資金調達の柔軟性は企業の存続に直結します。

これまで主流だった銀行融資は、審査に数週間から数ヶ月を要することが一般的であり、急な資金需要に対応しきれない側面がありました。

これに対し、ファクタリングは最短即日での現金化が可能という迅速な対応力が評価されています。

審査の対象が自社ではなく売掛先の支払い能力に重点を置く点も、銀行融資との大きな違いです。

そのため、自社が赤字決算や税金の滞納を抱えている状態であっても、信用力の高い売掛金があれば利用の検討が可能です。

さらに、融資とは異なり負債として計上されないため、自己資本比率を維持したまま資金を確保できる利点があります。

これら3つの特性が、効率的な経営を目指す現代の事業者にとって合理的な選択肢となっています。

融資やカードローンとの違い

資金調達の手段は多岐にわたりますが、状況に応じて適切な方法は異なります。

特に利用頻度の高いファクタリング、銀行融資、カードローンの3種類について、契約の性質や審査基準、スピードなどの項目で比較表を作成しました。

| 項目 | ファクタリング | 銀行融資 | カードローン |

|---|---|---|---|

| 契約の性質 | 売掛債権の売買 | 借入(負債) | 借入(負債) |

| 調達スピード | 最短即日〜3日程度 | 2週間〜1ヶ月以上 | 即日〜数日程度 |

| 主な審査対象 | 売掛先の支払い能力 | 自社の財務状況・担保 | 代表者の信用情報 |

| 貸借対照表 | 変化なし(資産振替) | 負債が増加する | 負債が増加する |

| 費用の種類 | 買取手数料 | 利息・保証料 | 利息 |

この表からわかるように、ファクタリングはスピードと財務面での柔軟性に優れています。

銀行融資はコスト面で有利ですが、審査が厳しく時間がかかる点が課題です。

カードローンは手軽ですが、利息の負担が大きくなりやすく、代表者の個人信用情報に依存します。

各手段の特性を把握し、自社の経営状況や資金が必要な時期に合わせて使い分けることが重要です。

利用目的に合わせて選ぶ2種類のファクタリング形式

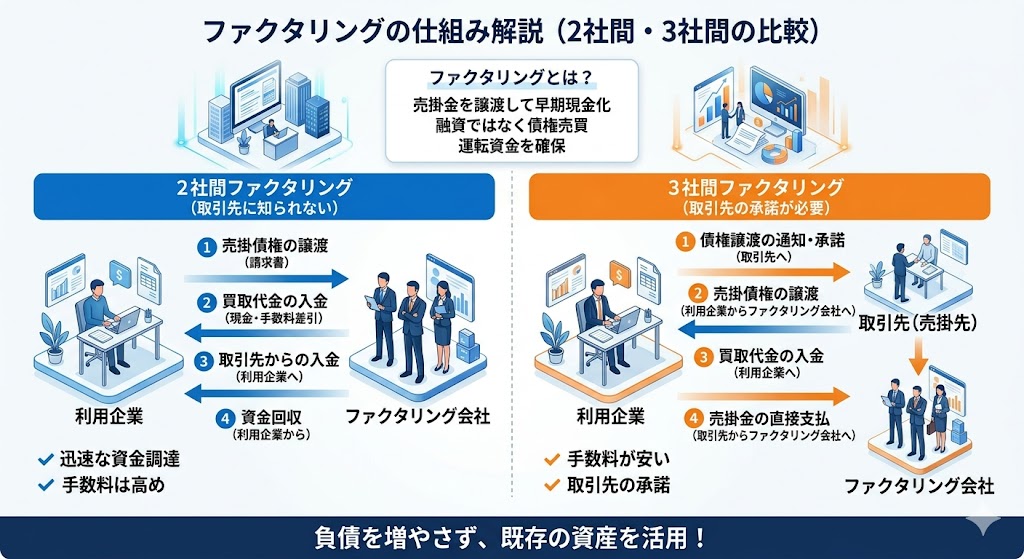

ファクタリングを利用する際には、取引の形態によって大きく2つの種類に分けられます。

それぞれ2社間ファクタリングと3社間ファクタリングと呼ばれており、手続きの進め方や関係する登場人物の数が異なります。

これらは単に仕組みが違うだけでなく、現金化までにかかる時間や手数料の安さ、さらには取引先に通知が行われるかどうかといった実務上の重要なポイントに差が生じます。

自社の状況や資金調達の優先順位に合わせて適切な形式を選択することが、効率的なキャッシュフロー改善の鍵となります。

まずはそれぞれの形式が持つ特徴を詳しく確認し、自社にとってどちらの利便性が高いかを判断するための材料としてください。

最短即日の入金が可能で取引先に通知がいかない2社間ファクタリング

2社間ファクタリングは、利用企業とファクタリング会社の2社のみで契約を行う形式です。

この形式の利点は、売掛先への通知や承諾が不要な点にあります。

取引先に資金調達の事実を知られることがないため、信頼関係や今後の取引への影響を気にする必要がありません。

また、関係者が少ないため審査や手続きがスムーズに進み、最短即日での入金に対応している会社も多く存在します。

急ぎで運転資金を確保したい状況に適した方法です。

一方で、ファクタリング会社にとっては未回収のリスクを直接負うことになるため、後述する3社間ファクタリングと比較すると手数料は2%から18%程度と高めに設定される傾向があります。

手数料を安く抑えたい場合に最適な3社間ファクタリング

3社間ファクタリングは、自社とファクタリング会社に売掛先を加えた3社で合意を得る形式です。

この方法の特徴は、売却の事実を売掛先に通知し、直接承諾を得る点にあります。

売掛先から直接ファクタリング会社へ支払いが行われるため、業者の未回収リスクが低減され、手数料を1%から9%程度と低く抑えられることが一般的です。

コストを優先し、計画的に資金を調達したい場合に適しています。

ただし、売却の通知により売掛先に資金繰りの不安を感じさせる可能性や、3者の合意が必要な分、現金化までに数日から2週間ほど時間を要する点には注意が必要です。

入金までの期間に余裕があり、手数料負担を最小限にしたい場合に有効な選択肢となります。

【2026年最新】日本国内で信頼性の高い優良ファクタリング会社

2026年現在、国内のファクタリング市場は成熟期を迎え、多種多様なサービスが提供されています。

利用を検討する際には、手数料の安さだけでなく、入金までのスピードや運営会社の透明性、さらには自社の業種に合ったサポート体制があるかを慎重に見極めることが大切です。

近年は、AI審査を活用したオンライン完結型のサービスが普及しており、手続きの利便性は一段と向上しています。

一方で、業者ごとに得意とする債権の規模や審査の柔軟性は大きく異なります。

ここでは、数あるサービスの中から、実績が豊富で多くの事業者に支持されている信頼性の高い会社を具体的に紹介します。

自社のニーズに合致するファクタリング会社を判断するための比較材料として活用してください。

平均買取率92.2パーセントを誇るベストファクターの強み

ベストファクターは、平均買取率92.2%という高い実績を公表しているサービスです。

この数値は、多種多様な業種からの申し込みに対して柔軟に対応している実態を示しています。

大きな強みの一つは、申し込みから最短24時間以内のスピード入金に対応している点にあります。

急ぎで運転資金を確保したい経営者にとって、迅速にキャッシュフローを改善できる体制は大きな利点です。

また、すでに発行済みの請求書だけでなく、仕事を受注した段階の注文書を買い取る注文書ファクタリングを提供している点も特徴的です。

これにより、工事の着工前や仕入れの段階など、より早いタイミングでの資金調達が可能になります。

審査においては、自社の決算状況が赤字であったり税金の滞納があったりする場合でも、売掛先の信用力を重視して前向きに検討する柔軟な体制をとっています。

経営コンサルティングの視点から財務状況の改善提案も行っており、中長期的な視点で事業を支えるパートナーとしての役割も果たしています。

オンライン完結型で手数料が業界最安水準のOLTA

OLTAは、手続きのすべてをインターネット上で完結させるクラウドファクタリングを提供しています。面談や紙の書類の郵送が不要なため、全国どこからでも利用できる利便性が高く評価されています。

手数料は2%から9%の間で設定されており、2社間ファクタリングとしては業界内でも低い水準に抑えられている点が大きな特徴です。

審査にはAIを活用しており、必要書類をアップロードしてから最短24時間以内に入金が行われます。

多くの銀行などの金融機関と提携しているため、サービスの信頼性も高く、安心して利用できる環境が整っています。

取引先に知られずに、コストを抑えてスピーディーに資金を調達したい事業者にとって、有力な選択肢となります。

実績豊富で対面相談も可能な業界最大手のビートレーディング

ビートレーディングは、累計取引社数5.8万社以上、累計買取額1,300億円を超える実績を持つ、業界最大手級のファクタリング会社です。

全国5箇所に拠点を構えており、オンラインや電話だけでなく、対面での面談や相談にも柔軟に対応している点が大きな特徴です。

担当者と直接顔を合わせて相談したい経営者にとって、安心感を持って利用できる体制が整っています。

手続きも簡略化されており、資料提出から最短2時間での入金実績があるなど、スピード面でも高い水準を誇ります。

また、個人事業主から法人まで幅広く対応しており、少額から高額な債権まで柔軟に買い取りを行っています。

2社間と3社間の両方の形式を提供しているため、自社の状況に合わせたプランを選択することが可能です。

ファクタリングを利用するメリットと活用のポイント

ファクタリングを導入することで得られるメリットは、単なる資金繰りの改善に留まりません。

融資とは異なる特性を活かすことで、事業の成長スピードを加速させたり、経営のリスクを低減させたりすることが可能になります。

特に、急な受注増への対応や、取引先からの入金遅延による影響を最小限に抑えたい場合に効果を発揮します。

ここでは、多くの経営者がファクタリングを戦略的な手段として選ぶ具体的なメリットを複数のポイントに分けて詳しく解説します。

それぞれの利点が自社の経営課題とどのように合致するかを確認しながら、効果的な活用のポイントを整理してください。

最短数時間でキャッシュが手に入る圧倒的なスピード感

ファクタリングの大きな利点は、申し込みから現金化までの時間が非常に短いことです。

銀行融資の場合、審査に数週間を要することも珍しくありませんが、ファクタリングでは最短2時間から当日中に送金が完了するサービスが増えています。

これは、審査の重点が自社の経営状況ではなく、売掛先の支払い能力に置かれているため、手続きを大幅に効率化できるからです。

急な原材料費の支払い、外注費の決済、あるいは予期せぬ設備のトラブルなど、緊急で資金が必要な場面において、この迅速な対応は経営上の支えとなります。

特にオンライン完結型のサービスを選択すれば、場所を問わず手続きが進められるため、時間のロスを最小限に抑えることが可能です。

H3:償還請求権なし(ノンリコース)により売掛先の倒産リスクを回避できる

多くのファクタリング契約は、償還請求権なし、いわゆるノンリコースと呼ばれる形式で締結されます。

これは、売掛金を売却した後に売掛先が倒産して代金の回収ができなくなった場合でも、利用者が代わりに支払う義務を負わない仕組みです。

つまり、売掛金の未回収リスクをファクタリング会社が全面的に引き受けることになります。

銀行融資とは異なり、万が一の事態が起きても利用者が返済を求められることはありません。

売掛先の経営状態に不安がある場合でも、早期に現金化しながら貸倒れリスクを回避できる点は、経営の安定性を高める上で有効なポイントとなります。

単なる資金調達の手段としてだけでなく、リスクヘッジの手段としても活用されています。

なお、償還請求権あり(ウィズリコース)のファクタリングは実質的な貸付であり、その業者は無登録で貸付行為をおこなう闇金である可能性が非常に高いので、絶対に取引しないようにしてください。

H2:事前に把握しておくべきファクタリングのデメリットと注意点

ファクタリングは迅速な資金調達手段として非常に便利ですが、活用する際には必ず留意すべき点が存在します。

メリットばかりに目を向けて安易に利用を決めると、後から収益性の低下や予期せぬトラブルに直面する可能性があるためです。

特に、コスト面での負担や、業者の選定方法については、事前に十分な理解が欠かせません。

ここでは、利用者が直面しやすい具体的なデメリットや、契約時にチェックすべき重要な注意点を整理しました。

利点と懸念点の両方を客観的に比較し、自社にとって本当に最適な選択肢であるかを見極めるための材料として役立ててください。

銀行融資と比較して手数料が高くなりやすいコスト面のリスク

ファクタリングの最大のデメリットは、銀行融資の金利と比較して手数料が割高になりやすい点です。

銀行融資の年利が1%から3%程度であるのに対し、2社間ファクタリングの手数料は1回の取引で2%から18%程度に設定されることが一般的です。

これを年利に換算すると実質的なコスト負担は非常に重くなるため、頻繁に利用し続けると収益性が低下する恐れがあります。

手数料が高くなる背景には、担保や保証人が不要であることや、業者が売掛先の倒産リスクを負うという事情があります。

そのため、低コストで長期的な資金を確保する手段としては不向きです。

あくまで一時的なキャッシュフローの改善や、緊急時の資金調達手段として限定的に活用し、計画的に利用することが重要です。

H3:悪質な「偽装ファクタリング」業者に騙されないための防衛策

ファクタリングを装い、実態は違法な貸付を行う悪質な業者が存在します。

これらは偽装ファクタリングと呼ばれ、法外な利息を請求したり、強引な取り立てを行ったりすることがあります。

防衛策として重要なのは、契約内容に償還請求権なし(ノンリコース)の記載があるかを確認することです。

万が一売掛先が倒産しても利用者が支払う義務を負わないのが本来の形式であり、返済義務を求める契約は貸付とみなされます。

また、手数料が20%や30%を超えるような異常に高い設定、担保や保証人を求める業者には注意が必要です。

不審な点がある場合は、金融庁のウェブサイトで注意喚起情報を確認し、安易に契約を結ばないよう徹底してください。

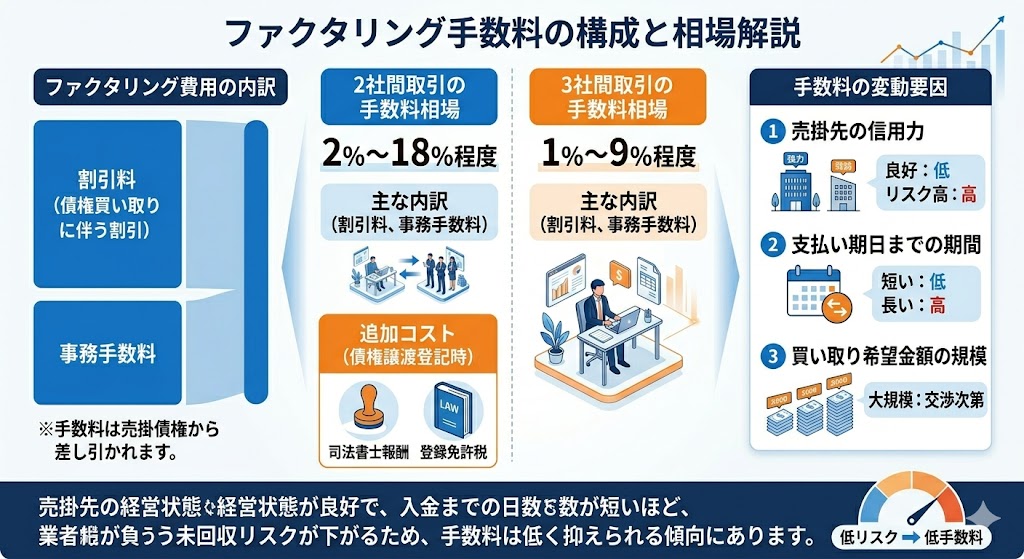

【実務ガイド】ファクタリングの手数料相場と内訳

資金繰りを改善する上で、手数料は最も慎重に検討すべき実務上のポイントです。

ファクタリングのコストは、主に債権の買い取りに伴う割引料と事務手数料で構成されます。

これに加えて、2社間取引で債権譲渡登記を行う場合には、司法書士への報酬や登録免許税などの実費が別途発生することもあります。

手数料の相場は、2社間であれば2%から18%程度、3社間であれば1%から9%程度が一般的です。

この料率は、売掛先の信用力や支払い期日までの期間、さらには買い取りを希望する金額の規模によって変動します。

売掛先の経営状態が良好で、入金までの日数が短いほど、業者が負う未回収リスクが下がるため、手数料は低く抑えられる傾向にあります。

契約を結ぶ際は、提示された金額にすべての諸経費が含まれているかを確認し、実質的な負担額を正確に把握することが欠かせません。

複数の会社に見積もりを依頼し、内訳の透明性を比較することで、不透明な費用の発生を防ぎ、適切なコストでの調達が可能になります。

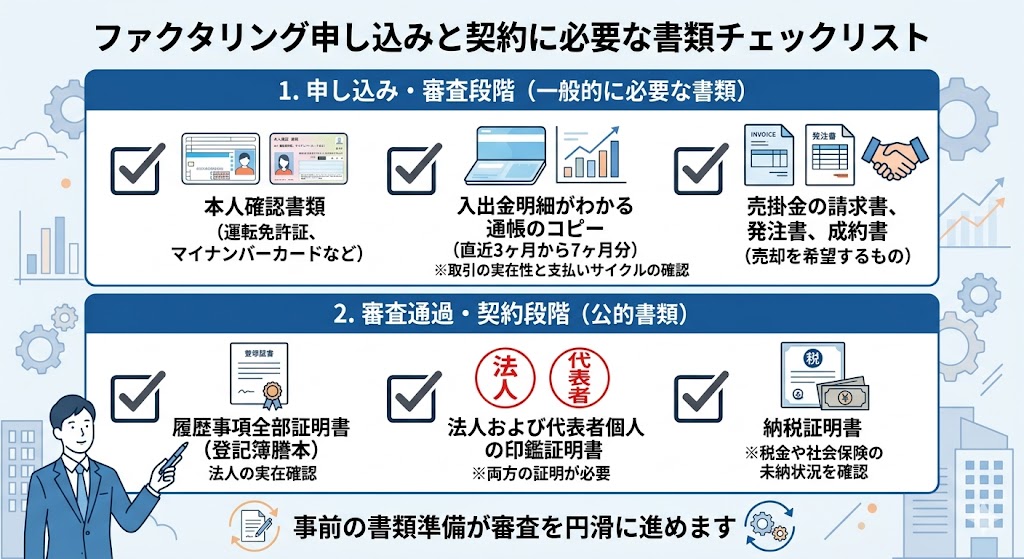

ファクタリングの審査に通過するための重要書類とコツ

ファクタリングの審査は、銀行融資とは基準が大きく異なります。

重視されるのは利用者の財務状況よりも、売掛先の支払い能力や取引の実在性です。

審査にスムーズに通過し、希望するスピードで資金を得るためには、必要書類を正確に揃え、業者が注目するポイントを事前に把握しておくことが欠かせません。

一般的に、売買の事実を証明する請求書や成約書、過去の入金履歴がわかる銀行口座の通帳などが求められます。

これらの準備が不十分だと、確認に時間がかかり、即日入金などの利点を活かせなくなる恐れがあります。

以下のチェックリストを参照し、漏れがないようファクタリング審査の際に必要な書類を準備しましょう。

最近はオンライン完結型のサービスが増えており、PDFや画像データで提出できる会社も多いです。

書類の不備は審査の遅れに直結するため、常に最新のものを揃えておくことが、最短での入金を実現するための実務上のポイントとなります。

実務で困らないファクタリングの会計処理と仕訳方法

ファクタリングを利用する際は、融資とは異なる独自の仕訳が必要になります。

これは借金ではなく売掛債権という資産の譲渡にあたるため、貸借対照表上では負債を増やさず、資産の科目が振り替わる処理が行われます。

正確な会計処理を行うことで、経営状況を正しく把握し、税務申告時の混乱を避けることが可能です。

基本的な流れとして、まず契約時に売掛金を未収金などの科目に振り替え、同時に発生する手数料を債権売却損として計上します。

その後、実際に現金が入金されたタイミングで未収金を消し込む形をとるのが一般的です。

また、ファクタリングの手数料は金銭債権の譲渡にあたり非課税取引に該当するため、消費税が課されない点も実務上の重要なポイントとなります。

以下に、100万円の売掛金を5%の手数料(5万円)で売却した場合の一般的な仕訳例を示します。

| 発生タイミング | 借方(科目・金額) | 貸方(科目・金額) |

|---|---|---|

| 契約時 | 未収金 950,000円 売掛債権売却損 50,000円 |

売掛金 1,000,000円 |

| 入金時 | 現金預金 950,000円 | 未収金 950,000円 |

契約時にはまだ入金になっていないので「未収金」という資産の勘定科目を使用します。

また、ファクタリングの手数料は「売掛債権売却損」という費用の勘定科目を使用するのが一般的です。

ファクタリングに関するよくある質問(FAQ)

ファクタリングとは何かについて、よくある質問は次のとおりです。

個人事業主やフリーランスでもファクタリングは利用できる?

法人だけでなく、個人事業主やフリーランスでも利用は可能です。

ただし、多くの業者は売掛先が法人であるB2Bの取引を条件としています。

審査では利用者自身の信用力よりも、売掛先の支払い能力や取引の実在性が重視されるため、独立して間もない場合や赤字決算の場合でも、確実性の高い請求書があれば現金化できる可能性があります。

一度利用すると銀行融資の審査に悪影響を及ぼすことはある?

ファクタリングは資産の譲渡であり、負債が増える借入ではないため、原則として銀行の融資審査に直接的なマイナス評価を与えることはありません。

むしろ、早期にキャッシュを確保して支払遅延を防ぐことで、対外的な信用を維持する効果が期待できます。

ただし、日常的に依存しすぎて収益性を損なわないよう、あくまで一時的なつなぎ資金として計画的に活用することが大切です。

給料ファクタリングは違法なのか|最新の判例と金融庁の見解

個人の給料を受け取る権利を売却する給料ファクタリングは、最高裁判所の判例により貸金業に該当すると判断されています。

貸金業登録のない業者が行うことは違法であり、法外な手数料や強引な取り立てのリスクがあるため、絶対に利用してはいけません。

本記事で解説している事業用の売掛金売買とは法的な位置づけが全く異なるため、混同しないよう注意が必要です。

まとめ|ファクタリングは正しく選べば強力な資金繰り改善の武器になる

ファクタリングは、売掛金を早期に現金化し、キャッシュフローを迅速に改善するための有効な手段です。

融資とは異なり負債を増やさないため、企業の財務健全性を維持しながら機動的に資金を確保できる点が大きなメリットです。

利用にあたっては、スピードを優先する2社間、コストを抑える3社間のそれぞれの特徴を理解し、自社の状況に最適な形式を選ぶことが重要です。

ベストファクターやOLTAといった信頼できるサービスを活用し、手数料や審査の透明性を事前に比較検討することをお勧めします。

あくまで一時的なつなぎ資金として計画的に導入することで、急な支出や投資機会にも柔軟に対応できるようになります。

この記事で紹介した仕組みや注意点を正しく理解し、健全な事業継続とさらなる成長を支える戦略的なツールとして、ファクタリングを賢く活用してください。