この記事は約9分で読めます。

独立したばかりの時期は、実績が乏しいために銀行融資を受けられず、資金繰りに苦しむ経営者が少なくありません。

特に日本政策金融公庫などの創業融資は審査に1ヶ月以上の期間を要する場合が多く、急な支払いに対応できないケースが目立ちます。

そこで解決策として浮上するのが、手元の請求書を売却して現金化するファクタリングという手法です。この仕組みは売掛先の信用力を重視するため、創業1年目であっても最短即日でまとまった資金を確保できる可能性があります。

本記事では、開業直後でも審査を通過させるための具体的な対策や、2社間取引のメリットを詳しく解説します。

安全かつスピーディーにキャッシュフローを改善し、事業を軌道に乗せるための指針として役立ててください。

記事の目次

【結論】開業直後でもファクタリングで資金調達は可能

創業したばかりの経営者が最も懸念するのは、事業実績のなさが審査に響く点でしょう。

通常の銀行融資では過去2期から3期の決算書が求められますが、ファクタリングはこの基準が適用されません。

なぜなら、審査の主眼は利用者本人ではなく、売掛先の支払い能力に置かれているからです。

そのため、たとえ開業から1ヶ月も経っていない状況であっても、有効な請求書さえあれば資金化は現実的に可能です。

実績不足を理由に諦める必要はなく、仕組みを正しく理解すれば創業期の心強い味方となります。

ここでは、なぜ実績ゼロでも審査を通過できるのか、その論理的な背景と具体的なサービス内容を深掘りしていきましょう。

実績ゼロの創業者でも審査に通る仕組みと売掛債権の重要性

ファクタリングの審査において最も重視されるのは、申し込みをした経営者ではなく、請求書の支払い義務がある取引先の信用力です。

そのため、創業したての企業や個人事業主に実績がなくても、取引先が上場企業や公的機関であれば、審査通過率は80%を超えるほど高まります。

売掛債権という確実な資産を保有していることが、実績に代わる重要な担保となるわけです。

創業期は銀行から信用を得るのが難しい反面、良質な取引先と契約を結んでいるケースは少なくありません。

この売掛債権を活用することで、負債を増やすことなく運転資金を確保できるのがこの仕組みの強みです。

実績がないからと迷わずに、保有している資産の価値を正しく評価してもらう視点を持ちましょう。

開業資金として活用できる実在のファクタリングサービス比較表

創業期でも申し込みが可能なサービスは複数存在しますが、会社ごとに強みが異なります。

手数料の安さや入金までの速さ、さらに個人事業主への対応状況を軸に選定することが欠かせません。例えばラボルやペイトナーは少額からの利用に適しており、独自の審査体制でスピード感を重視しています。

一方のPayTodayやQuQuMoはAI審査やオンライン完結の仕組みを取り入れ、法人にとっても利便性が高いのが特徴です。

ベストファクターは2社間取引を得意しており、売掛先に知られずに調達したい場面で柔軟な対応が期待できます。

各社の詳細スペックを以下の表にまとめましたので、自社の資金状況や緊急度に合わせて最適な窓口を比較検討してください。

| サービス名 | 手数料 | 最短入金時間 | 対象 | 特徴 |

|---|---|---|---|---|

| ベストファクター | 2%〜 | 即日 | 法人・個人 | 対面で柔軟な審査 |

| ラボル | 一律10% | 30分 | 法人・個人 | 決算書不要で土日も対応可能 |

| PayToday | 1%〜9.5% | 30分 | 法人・個人 | AI審査による低手数料が魅力 |

| QuQuMo | 1%から14.8% | 2時間 | 法人・個人 | 完全オンラインで面談不要 |

| ペイトナー | 一律10% | 5分 | 法人・個人 | 独自のアルゴリズムで入金が爆速 |

開業資金にファクタリングを活用するメリットと融資にはない即効性

創業期の経営者にとって、時間は資金と同じくらい貴重な資源と言えます。

日本政策金融公庫などの融資は金利が低いものの、審査から実行まで1ヶ月以上を要することも珍しくありません。

この待ち時間が原因で、支払いが滞り事業が立ち行かなくなるリスクは常に付きまといます。

一方で、ファクタリングの最大の利点は融資にはない圧倒的な即効性にあります。早ければ数時間で現金を確保できるため、機会損失を防ぎつつ円滑なスタートダッシュを切ることが可能です。

また、負債として計上されない点も、将来的な銀行取引において大きなメリットとなります。

ここでは、融資という枠組みに捉われない新しい資金調達の価値について、具体的な優位性を整理していきましょう。

日本政策金融公庫の融資実行を待てない時のつなぎ資金としての役割

日本政策金融公庫の融資は金利面で非常に優れていますが、着金までに時間を要する点が課題です。

申し込みから実行まで1ヶ月から2ヶ月かかることも珍しくなく、その間の運転資金が不足する事態は深刻な問題となります。

こうした空白期間を埋めるつなぎ資金として、ファクタリングは極めて有効な手段です。売掛金を早期に現金化すれば、公庫の融資が下りるまでの支払いを滞りなく済ませられます。

融資実行後に利用を停止すれば、手数料負担を最小限に抑えつつ安定した経営体制を築けるでしょう。一時的なキャッシュフローの停滞による黒字倒産を防ぎ、事業を継続させるための戦略的な選択肢と言えます。

保証人や担保が不要で創業直後の信用リスクを回避できる

多くの創業融資やビジネスローンでは、不動産担保や代表者の連帯保証が求められるのが一般的です。

しかしファクタリングは債権の売買契約であるため、こうした保証人や担保を用意する必要がありません。

創業間もない時期に個人の資産をリスクにさらすことなく、安全に資金を調達できる点は大きなメリットです。

もし売掛先が倒産しても、償還請求権がない契約であれば利用者が支払いを肩代わりする義務も生じません。

資産背景が乏しい起業家にとって、リスクを最小限に抑えながらキャッシュを確保できる手段となります。

経営の自由度を保ちながら、攻めの姿勢でビジネスを拡大させるためにも有効な選択肢と言えるでしょう。

借入金ではないためバランスシートを悪化させず将来の追加融資に影響しない

ファクタリングは融資ではなく資産の売却にあたるため、貸借対照表上の負債が増えることはありません。

売掛金を現金に換える資産の組み換えが行われるだけであり、自己資本比率を維持したまま資金調達が可能です。

借入金として計上されないため、将来的に銀行からプロパー融資を受ける際の審査でマイナス評価を受けるリスクを回避できます。

むしろ、2社間取引などを活用してキャッシュフローを改善させれば、財務の健全性をアピールできるでしょう。

創業期から負債を抱えすぎると追加融資が難しくなるケースもありますが、この手法ならその心配も無用です。

健全な財務内容を保ちつつ、着実に事業基盤を固めていきたい経営者に適しています。

創業1年目でも審査落ちを防ぐための必須書類と代替案

創業1年目の経営者が直面する最大の壁は、確定申告書や決算書をまだ用意できない点にあります。多くのファクタリング会社は過去の業績を確認したがりますが、実績がないからといって審査を諦める必要はありません。

決算書類の代わりに事業の実態を証明できる資料を揃えることで、通過率を大きく向上させることが可能です。審査落ちを防ぐためには、手元の資料をいかに説得力のある形に整えるかが成否を分けます。

ここでは、実績不足を補うための具体的な必須書類に加え、手元に書類がない場合の代替案についても詳しく解説していきます。

正しい準備を行うことで、審査担当者からの信頼を勝ち取りやすくなります。

確定申告書や決算書がない場合に準備すべき入出金明細と成約エビデンス

創業1年目で決算書がない場合は、過去3ヶ月から6ヶ月分の銀行口座の入出金明細が有力な判断材料となります。

通帳のコピーを提示し、定期的にお金が動いている実態を証明しましょう。

次に重要となるのが、売掛先との成約を証明するエビデンスだといえるでしょう。

具体的には基本契約書や発注書、納品完了の記録などがこれに該当します。

請求書が架空ではないことを裏付ける証拠があれば、審査の信頼性は大きく高まります。

書類が不足していても諦めず、現在ある資料で事業の透明性をアピールしてください。

売掛先企業の信用力を証明する契約書や発注書の有効な見せ方

審査の主役は自分ではなく、売掛先であることを意識した資料作りが重要です。

取引先との基本契約書は、単発の取引ではなく継続性があることを示す強力な証拠になります。

発注書やメールのやり取り履歴を時系列で整理して提出すると、架空請求の疑いを晴らすことができます。

大手企業や公的機関との取引がある場合は、契約書の社名や印影が鮮明に見えるようにコピーを準備しましょう。

創業期だからこそ、取引の信憑性を視覚的に伝える丁寧さが、審査通過率を10%から20%引き上げる要因となります。

納品書や検収書をセットにして提出すれば、商流に嘘がないことを多角的に証明できるのです。

最後に、複数の書類を組み合わせて取引の流れを可視化させれば、審査担当者の安心感に大きく繋がります。

通帳コピーでチェックされる支払い遅延と事業実態の確認ポイント

審査担当者は通帳のコピーを通じて、経営者の資金管理能力と事業の実態を厳密にチェックします。

特に注視されるのが、税金や公共料金、家賃といった固定費の支払い遅延の有無です。

これらに遅れが目立つと、資金繰りが極端に逼迫していると判断され、審査通過率が50%を下回る恐れもあります。

また、売掛先からの入金が定期的に記録されているか、不自然な大口の出金がないかも確認ポイントです。

通帳は嘘をつけない鏡のような存在であり、日頃からクリーンな入出金を維持することが欠かせません。

創業直後であっても、個人的な支出と事業用を明確に分ける管理能力が、確かな信頼を生むのです。

【属性別】開業直後におすすめの厳選ファクタリングサービス

開業直後の資金調達において、どのファクタリング会社を選ぶべきかは、事業形態や重視するポイントによって大きく異なります。

法人格を持っているのか、あるいは個人事業主として活動しているのかによって、審査の通りやすさや利用可能な金額が変わるためです。

また、入金スピードを最優先するのか、それとも手数料の低さを追求するのかでも、最適な選択肢は分かれるでしょう。

ここでは、創業1年目という不安定な時期を支えてくれる信頼性の高いサービスを、属性別に整理して紹介します。

各社の強みを理解した上で、自社の現状に最も合致する会社を見極めてください。

個人事業主の独立直後なら株式会社ラボルが最適

独立したての個人事業主にとって、10万円以下の小口債権を買い取ってくれる業者は貴重です。

多くの会社が最低利用額を30万円以上に設定する中、ラボルは1万円という少額から柔軟に対応しています。

審査に必要な書類が非常に少なく、請求書とエビデンスがあれば決算書や確定申告書を提出する必要はありません。

銀行口座の入出金明細をアップロードするだけで手続きが完結するため、書類準備に時間を取られない点が魅力です。

さらに土日や祝日を含めて24時間365日入金を行っており、最短30分で入金まで完了します。

急な支払いで明日までにお金が必要といった緊急事態でも、スマホひとつで即座に解決を図れるのが大きなメリットです。

法人化1期目のスピード重視ならAI審査のPayTodayを活用する

法人化1期目の代表者にとって、金融機関との信頼関係を築く前の資金調達は時間との戦いになります。

そこで有効なのが、AIによる独自の審査アルゴリズムを導入しているPayTodayの活用です。

従来の対面審査や電話確認を大幅に省略している点は、最短即日で資金を確保したい経営者にとって大きなメリットといえるでしょう。

法人1期目でも請求書の妥当性が証明できれば、売上実績がなくても柔軟に対応してもらえる点が魅力です。手数料も1%〜9.5%と業界内の低い水準に抑えられており、コスト意識の高い層からも支持されています。

すべての手続きがオンラインで完結するため、多忙な創業期の業務を妨げることなく、財務の安定性を向上させることが可能です。

対面不要で完全オンライン完結させたいならQuQuMoの3つの特徴

創業期の忙しい時期には、審査のために事務所を空けて面談に赴く時間はなかなか取れません。

QuQuMoは申し込みから契約、入金までの全工程をオンラインで完結できる点が大きな魅力です。

特徴の1つ目は、クラウドサインを導入した電子契約を採用している点にあります。

これにより郵送の手間や印紙代を削減でき、2社間取引の手続きを大幅に効率化できます。

2つ目の特徴は、面談や電話ヒアリングが不要な点です。周囲に知られずに進めたい経営者にとって、非対面での完結は高い利便性を誇ります。

3つ目は、最短2時間という業界トップクラスの入金スピードです。

必要書類は請求書と通帳の2点のみという簡潔さも、創業1年目の煩雑な業務を支える心強い要素となります。

移動時間をゼロにしたい合理的な経営者にとって、最適な選択肢のひとつと言えるでしょう。

小口の請求書を即座に現金化したいならペイトナー

フリーランスや小規模な事業を始めたばかりの人にとって、数万円単位の請求書をすぐに現金化できるサービスは重宝します。

ペイトナーは、最短5分という驚異的な入金スピードが最大の特徴です。

審査の手続きも非常に簡略化されており、請求書をアップロードするだけで完了します。

手数料は一律10%と明快で、初めて利用する際もコスト計算がしやすいでしょう。

法人だけでなく、開業届を出したばかりの個人事業主でも広く受け入れています。

大掛かりな資金調達ではなく、目の前の数万円を即座に確保したい場面で真価を発揮します。

少額取引にも柔軟に対応しているため、創業期の細かな資金繰りを支えるツールとして有効に活用してください。

審査に自信がないなら対面審査で通過しやすいベストファクター

書類上の数字だけでは伝わらない将来性を直接伝えたい場合には、ベストファクターが適しています。

多くの会社が機械的なAI審査を導入する中で、同社は対面での対話を重視しているためです。

これにより、創業直後で決算書が不十分な状態であっても、取引の実態を詳しく説明することで柔軟な審査が期待できます。

審査通過率は92%以上という高い水準であり、他社で断られた方でも相談する価値は大きいでしょう。

特筆すべきは、資金調達と並行して財務コンサルティングを受けられる点です。

創業間もない時期は、キャッシュフローの管理に戸惑う場面も多いといえます。

専門のアドバイザーが将来の資金繰りまで見据えた助言を行うため、一時的な解決に留まらず長期的な経営基盤の構築に寄与します。

2社間取引の審査においても、こうしたコンサルティング視点での柔軟な判断が高い信頼に繋がっているはずです。

失敗しないためのファクタリング会社選びと悪質業者を回避するチェックリスト

ファクタリング会社は数多く存在しますが、中には法外な手数料を要求する悪質な業者も紛れています。

特に開業資金を急いで調達したい時期は、冷静な判断を欠きやすいため注意が必要です。

優良な業者を選ぶことは、事業の継続性を守るための第一歩だと言えるでしょう。

単に手数料の低さだけで決めるのではなく、運営実態や契約内容を多角的に検証することが不可欠です。

ここでは、初心者が騙されないための具体的な選び方のポイントと、避けるべき業者の特徴をまとめたチェックリストを紹介します。

この基準を参考に、安全で健全な取引ができるパートナーを見極めてください。

手数料の下限ではなく上限を確認すべき理由

広告で見かける1%からのという表記は、あくまで最良の条件が揃った場合の最低値です。

創業間もない時期は信用力が不十分と判断されやすく、実際には10%以上の手数料が提示されるケースも珍しくありません。

下限値のみで資金計画を立てると、実際の入金額との乖離に苦しむ恐れがあります。

そのため、事前に手数料の上限が明記されているかを必ず確認してください。

上限が20%以内に設定されている会社を選べば、法外な請求を受けるリスクを未然に防げます。

複数の会社を比較する際も、最悪のケースを想定した上限値で計算を行うことが、確実な資金繰りを実現する鍵となるでしょう。

運営会社の透明性と日本ファクタリング業協会への加盟有無の確認

安心して利用できる会社を見分けるには、運営元の情報公開レベルを確認することが重要です。

公式サイトに所在地や代表者名、固定電話の番号が明記されているかは最低限のチェック項目となります。

さらに、業界団体である日本ファクタリング業協会に加盟しているかどうかも大きな判断基準と言えるでしょう。

この協会は健全な市場形成を目的としており、加盟社には一定の倫理観が求められます。

闇金に近い悪質業者は、こうした外部団体による監視を避ける傾向が強いです。

会社の沿革や資本金が公開されているかも併せて確認してください。

不透明な点が多い業者との契約は、後々のトラブルに繋がるリスクが高まります。

信頼できるデータに基づいた業者選びが、創業期の事業を守ることに直結するはずです。

電話番号が携帯電話や050から始まる業者には注意

ファクタリング会社を選ぶ際は、連絡先が固定電話であるかを確認してください。

携帯電話番号や050から始まる番号しか公開していない業者は、物理的な事務所を構えていない可能性が高いです。

こうした業者はトラブルが発生した際に連絡が取れなくなったり、実態は闇金に近い運営をしていたりするリスクがあります。

特に創業期の経営者は狙われやすいため、信頼性を判断する指標として電話番号を注視すべきです。

03や06といった市外局番を持つ会社であれば、一定の活動実態が担保されていると判断できる材料になります。

手間を惜しまず、運営元の情報を細部まで検証する姿勢を忘れてはいけません。安易に申し込まずに、まずは連絡先の信頼性を確かめることから始めてください。

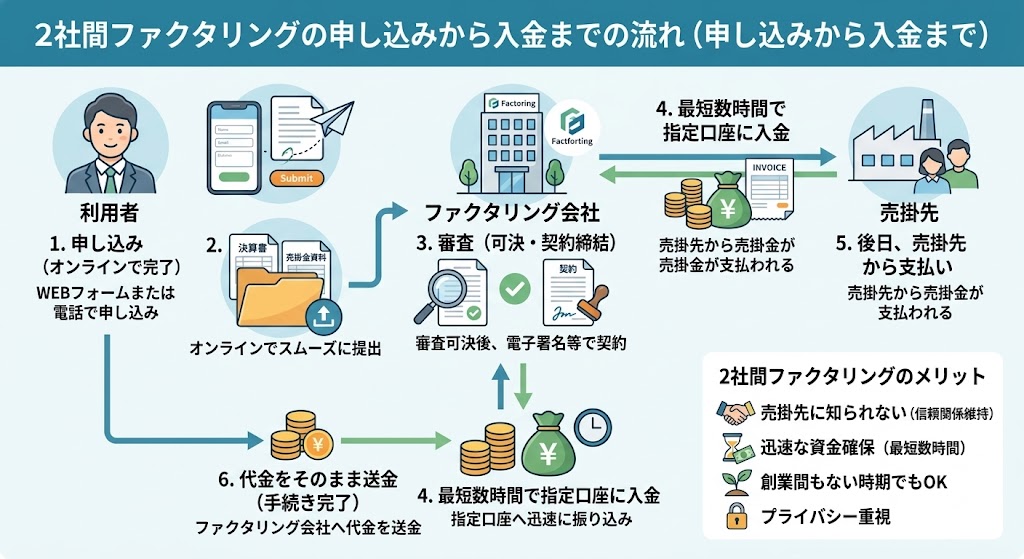

【実践図解】開業資金を調達するまでのステップと2社間契約の流れ

ファクタリングを利用して開業資金を確保するためには、申し込みから入金までの全体像を正しく把握しておくことが重要です。

特に創業期の経営者には、取引先に通知が行かない2社間ファクタリングが広く選ばれています。

この方式は審査スピードが速く、最短即日で資金を手にできる点が大きな魅力といえるでしょう。

一方で、適切な手順を踏まなければ審査で思わぬ時間を取られてしまうリスクも否定できません。

ここでは、初めて利用する方でも迷わず進められるよう、具体的なステップを図解とともに解説します。

流れを事前に理解しておくことで、スムーズな資金調達が可能になるはずです。自分に合ったサービスを選び、着実に手続きを進めていきましょう。

申し込みから審査完了までの必要事項と入力のコツ

申し込みはWebフォームから行いますが、正確な情報入力が審査通過の鍵を握ります。

まず本人確認書類や請求書、数ヶ月分の通帳コピーを漏れなく用意してください。

入力時のコツは、資金の使い道をポジティブに伝えることです。

単に足りないからと書くのではなく、受注増に伴う仕入れ資金と記すと信頼を得やすくなります。

また、売掛先との過去の取引実績を補足できる欄があれば、積極的に活用しましょう。

継続的な関係性をアピールできれば、審査の通過率は向上する傾向にあります。

誤字脱字は事業実態を疑われる要因となるため、送信前の最終チェックを怠ってはいけません。

丁寧な準備が、最短即日での資金確保を実現させるはずです。

2社間ファクタリングを選択して取引先に知られずに現金化する手順

2社間ファクタリングは、利用者とファクタリング会社の2社だけで完結する契約です。

最大のメリットは、売掛先に通知が行かないため、創業間もない時期でも取引先との信頼関係を維持できる点にあります。

手順はシンプルで、まずは申し込み後に必要書類をオンラインで提出して審査を受けます。

可決されたら電子署名などで契約を締結し、最短数時間で指定口座に入金を受ける流れです。

後日、売掛先から売掛金が支払われたら、その代金をそのままファクタリング会社へ送金すれば手続きは完了となります。

この仕組みにより、外部に経営状況を知られるリスクを抑えながら、迅速な資金確保が可能です。

プライバシーを重視して急場を凌ぎたい経営者にとって、非常に有効な手段といえるでしょう。

開業資金とファクタリングのよくある疑問

開業資金とファクタリングについてよくある質問は以下のとおりです。

- ファクタリングを利用すると公庫の融資審査に落ちやすくなりますか

- 赤字決算や税金未納があっても開業資金を調達できますか

- まだ請求書を発行していない受注段階で現金化は可能ですか

- 手数料以外の事務手数料や着手金を請求されることはありますか

ファクタリングを利用すると公庫の融資審査に落ちやすくなりますか

ファクタリングの利用自体が原因で日本政策金融公庫の融資審査に落ちることはありません。

これは借入金ではなく資産の売却に該当するため、負債としてカウントされないからです。

むしろ一時的な資金不足を解消し、事業を継続させている姿勢はプラスに評価される面もあります。

しかし、高額な手数料の業者を頻繁に利用していると、収益性を圧迫していると判断されるリスクは否定できません。

公庫の担当者は通帳の履歴を詳細に確認するため、計画的な活用を心がけましょう。

2社間取引であれば売掛先に知られる心配もありませんが、財務の健全性を損なわない範囲に留めるのが賢明です。

資金繰りの一環として正しく活用すれば、融資への悪影響を最小限に抑えられます。

赤字決算や税金未納があっても開業資金を調達できますか

赤字決算や税金未納がある状態でも、ファクタリングによる資金調達は十分に可能です。

銀行融資では足切りの対象となるような状況でも、ファクタリングなら審査を通過できる理由は、その評価基準が利用者ではなく売掛先の信用力に置かれているからです。

優良な取引先に対する売掛債権であれば、融資に断られたような業績の悪い企業でも、十分に資金調達できる可能性があるので申し込みを検討してみましょう。

まだ請求書を発行していない受注段階で現金化は可能ですか

請求書を発行する前の受注段階であっても、注文書ファクタリングという仕組みを利用すれば現金化は可能です。

これは取引先から受け取った発注書や注文書を根拠として、将来発生する売掛金を買い取るサービスを指します。

創業期は材料費や外注費の支払いが先行しがちですが、この方法なら仕事に着手するための資金を早期に確保できるでしょう。

一般的な2社間取引よりも審査は慎重に行われますが、入金までのスピード感は維持されています。

手数料は請求書を売却する場合と比較して1%〜3%ほど高く設定される傾向がある点には注意してください。

すべての業者が対応しているわけではないため、事前に注文書買取の可否を確認することが重要です。

この手法を上手く活用すれば、手元資金が少ない状態でも大型の案件を安心して引き受けられます。

手数料以外の事務手数料や着手金を請求されることはありますか

優良なファクタリング会社では、基本的に着手金や審査料といった名目の費用は発生しません。

売買契約である性質上、買取手数料にすべてのコストが含まれるのが一般的です。

ただし、事務手数料や振込手数料、債権譲渡登記にかかる実費が別途請求されるケースはあります。

これらは契約前に必ず提示されるべき項目であり、不当な追加費用を後出しで要求する業者には注意が必要です。

特に2社間取引の場合、事務負担を理由に3000円〜3万円程度の事務手数料が加算されることがあります。

契約書に記載のない費用を契約当日になって差し引かれるトラブルを避けるためにも、事前に内訳を詳しく確認してください。

まとめ|ファクタリングを賢く使って創業期のキャッシュフローを安定させる

創業1年目の不安定な時期を乗り切るために、ファクタリングは非常に心強い味方になってくれます。

日本政策金融公庫の融資を待つ間のつなぎ資金として活用すれば、支払い遅延による信用低下を防げるでしょう。

借入金ではないため、将来的な銀行融資の審査に響かない点も大きなメリットです。

利用時はラボルやPayTodayなど、自社の状況に最適な会社を慎重に選んでください。

手数料の安さだけでなく、運営元の透明性や入金スピードを総合的に判断することが大切です。

ベストファクターの注文書ファクタリングなども視野に入れれば、資金不足でチャンスを逃すリスクを最小限に抑えられます。

健全なキャッシュフローを維持して、事業の基盤をより確固たるものにしていきましょう。