この記事は約11分で読めます。

資金繰りが悪化し、手元のキャッシュが不足すると、どの支払いから手をつけるべきか迷う経営者は少なくありません。

全ての請求に完璧に応えようとして、結果的に倒産リスクを高めてしまうケースは非常に多いです。

支払いの優先順位を正しく判断することは、事業を継続させるための防衛策といえます。

優先順位を1つ間違えるだけで、銀行口座の差し押さえや取引停止といった致命的な事態を招く恐れがあります。

早期の対策により、100%の解決は難しくても破綻を防ぐことは可能です。

状況を整理し、2社や3社の仕入れ先とどのように交渉すべきか、その指針を確認していきましょう。

倒産を回避し、再起のチャンスを確保するための具体的な方法を解説します。

記事の目次

最優先で決済すべき!1円の不足が倒産に直結する手形や小切手

事業運営において、手形や小切手の決済は他のどんな経費よりも優先すべき事項です。

当座預金の残高が1円でも不足すれば、不渡りが発生してしまいます。

半年以内に2回の不渡りを出した場合は、銀行取引停止処分を受けることになります。

この処分は銀行融資が止まるだけでなく、事実上の倒産を意味する重いものです。

取引先や社会からの信用を瞬時に失い、事業継続の道はほぼ閉ざされます。

そのため、2社や3社の仕入れ先への支払いよりも先に、手形決済の資金を確保しなければなりません。

最近は電子記録債権による決済も増えていますが、支払い義務の重さは紙の手形と全く同じです。

まずは手元の現預金を正確に把握し、確実な決済の準備を整えてください。

不測の事態を防ぐためにも、数日前には資金を確定させておくのが理想的です。

銀行取引停止処分がもたらす事実上の倒産リスクとペナルティ

銀行取引停止処分は、企業にとって致命的なペナルティです。

半年以内に2回の不渡りを出した場合、2年間にわたって当座取引や貸出取引が制限されます。

これは銀行からの追加融資が事実上不可能になることを意味し、経営の選択肢が激減します。

さらにこの事実は全ての金融機関に共有されるため、新規の口座開設も難しくなるのが一般的です。

決済手段を失った会社は、事業を継続できず倒産に追い込まれるケースが少なくありません。

取引先である2社や3社の企業も、リスクを察知して即座に取引を停止するでしょう。手形決済の事故は、信用を基盤とする商取引において回復不可能なダメージを与えます。

最悪の事態を防ぐには、期限が来る前に法的手段やリスケジュールを検討すべきです。

2026年における電子記録債権(でんさい)の決済管理と注意点

現在の商取引では、紙の手形に代わり電子記録債権であるでんさいの利用が一般的になっています。

データ管理のため紛失のリスクはありませんが、決済の厳格さは従来の手形と変わりません。

支払期日に資金が1円でも不足すれば、システム上で即座に支払不能として記録されます。

この記録は全参加金融機関に通知され、6か月以内に2回発生すると銀行取引停止処分が下ります。

デジタル化により事務負担は軽減され、コストを数%削減できる側面もありますが、管理ミスへの警戒はより一層必要です。

2社や3社の仕入先に対してでんさいを発行している場合、期日が重なるとキャッシュフローに大きな負荷がかかるでしょう。

残高確認を自動化するツールなどを活用し、ヒューマンエラーを防ぐ体制を構築することが求められます。

従業員の離脱と労働基準法違反を防ぐための給与支払い義務

従業員の給与支払いは、個々の生活を支える基盤であり経営において極めて重要です。

支払いが滞れば労働基準法違反に問われるだけでなく、長年築いた信頼を瞬時に失いかねません。

2社や3社の取引先への義理を優先した結果として給与が未払いになれば、離職リスクは100%に近づきます。

法律で定められた賃金支払いの原則を守り、全額を期日に決済することは企業の最低限の責務です。

経営が厳しい時ほど、人件費を後回しにすることは事業の寿命を縮める大きな要因となります。

優秀な人材が去れば、資金が回復しても業務の再開は困難を極めます。

組織の活力を維持するために、人件費の確保は最優先で取り組むべき課題といえます。

未払賃金立替払制度の仕組みと経営者が負うべき法的責任

賃金が払えない状況に陥った際、未払賃金立替払制度の活用が視野に入ります。

この制度は、会社が倒産したなどの理由で給与を受け取れない労働者に対し、国が代わりに未払額の80%を上限に支払う仕組みです。

経営者の支払い義務が自動的に免除されるわけではありません。

国が立て替えた分は、後に国から経営者や法人に対して一括で請求されることになります。

人件費の未払いは重い法的責任を伴い、刑事罰の対象となるリスクも高いです。

2社や3社の銀行融資を抱えていても、労働基準法違反の回避は経営上の重要課題となります。

まずは労働基準監督署などの公的な窓口へ相談し、適切な手続きを進める姿勢が求められます。

従業員の生活を守るための最終手段として、この制度の正しい理解が不可欠です。

従業員へ誠実に状況を説明し信頼関係を維持するための対話術

給与の支払いが遅れる事態に直面した際は、経営者が逃げ隠れせず早急に全従業員へ説明を行うべきです。

憶測が広がる前に事実をありのままに伝え、今後の具体的な支払い計画を提示することが信頼維持のポイントとなります。

まずは自身の経営責任を認め、謝罪の言葉を述べることから対話を始めてください。

取引先との交渉状況など、開示できる範囲で透明性を高める工夫が必要です。

不安を感じる社員一人ひとりの声に耳を傾け、質問には誠実かつ真摯に回答する姿勢が求められます。

一方的な通達ではなく双方向のコミュニケーションを意識することで、離職を最小限に抑えられる可能性が高まります。

共に難局を乗り越えるパートナーとして尊重し、言葉を尽くすことが再起への第一歩です。

差し押さえの強制執行リスクが最も高い税金と社会保険料

資金繰りが苦しい時、税金や社会保険料の支払いを後回しにする判断は非常に危険です。

一般の債権者とは異なり、国や自治体は裁判所の判決を経ずに預金口座を差し押さえる強力な権限を持っています。

一度執行されると、仕入れや給与のための資金が凍結され、事業運営は即座に停止へ追い込まれます。

メイン口座が突然凍結されることで、そのまま倒産に至るケースも多いのが実情です。

重要な取引先へ支払いを優先したい気持ちも理解できますが、差し押さえを回避する重要性はそれ以上に高いです。

延滞金は日々加算され、年10%を超えることもある高い利率がさらに経営を圧迫します。

事業継続の可能性を残すためにも、まずは公租公課のリスクを正しく把握すべきです。

裁判所を通さずに実行される税務署の強力な差し押さえ権限

税務署や自治体は、民間の債権者とは比較にならないほど強力な自力執行権を持っています。

一般の企業が差し押さえを行うには裁判所への申し立てや判決が必要ですが、国税局などは独自の判断で即座に実行可能です。

督促状の発付から10日が経過すれば、いつでも財産を差し押さえられる法的状態に移行します。

対象は銀行の預金口座だけでなく、取引先に対する売掛金も含まれるのが通例です。

事前の予告なく突然口座が凍結されるため、仕入れや給与の支払いが不可能になります。

一度執行が始まると、全額を完納するか分納の合意を得るまで解除は困難です。

延滞金も年10%近い利率になる場合があり、放置すると負債は膨らみ続けます。

延滞税(年8.7%〜)の重加算を回避するための分納相談と猶予制度

税金や社会保険料の延滞税は、年8.7%といった高い料率で計算され、放置するほど負債が膨らみます。

一括納付が難しい場合は、早急に税務署や年金事務所へ分納の相談に行くことが重要です。

支払う意思を示すことで、分割納付や納税の猶予といった制度が適用される可能性があります。

これらの制度は延滞税の負担を軽減するだけでなく、突然の差し押さえを猶予する効果も持っています。

仕入れ先等への支払いを優先して公租公課を無視するのではなく、まずは当局に窮状を説明してください。

資金繰り表などの根拠資料を持参すれば、相談はよりスムーズに進みます。

期限が過ぎる前に行動することが、事業継続の道を確保するための最善策です。

事業継続に必要な仕入れを止めないための買掛金と外注費の調整

買掛金や外注費は、日々の売上を生み出すための源泉です。

これらの支払いが滞ると商品の仕入れやサービスの提供が止まり、結果として事業の継続が不可能になります。

取引先とは良好な関係を維持することが欠かせません。しかし資金が不足している状況では、全ての請求に満額で応えるのは困難です。

そこで重要になるのが、どの支払いを優先し、どの支払いを猶予してもらうかという選別作業です。

仕入先を事業への影響度や緊急度によって分類し、戦略的に調整を行う必要があります。

誠実な対話を通じて支払期日の延期を依頼し、信頼関係を維持するための工夫が求められます。

キャッシュを回し続けるために、賢い調整の指針を確認しましょう。

主要仕入先とスポット取引先で優先順位を分ける判断基準

買掛金の支払いを調整する際、まず取引先を継続的な主要先と単発のスポット先に分類してください。

事業の核となる原材料や商品を供給する主要先への支払いは、最優先事項となります。

ここが止まれば売上の80%が失われるようなケースでは、何としても決済を済ませる必要があります。

一方で、代替が容易なスポット取引先については、誠意を持って支払い猶予の交渉を検討する余地が残るでしょう。

基準は、その取引が止まった際に明日からの営業が成立するかどうかです。

影響度を冷静に見極めることで、限られた資金を効果的に配分できます。

信頼を守るべき相手を明確にし、事業の生命線を守り抜く判断が求められます。

取引先に支払猶予を依頼する際の具体的な交渉手順とマナー

支払いの遅延が見込まれる際は、期限が来る前に自ら連絡を入れるのが鉄則です。

事前の相談なしに期日を過ぎることは、長年の信頼を1秒で失う行為といえます。

まずは電話で状況を伝え、後ほど詳細をメールや書面で送付する手順が一般的です。

取引先に対しても、隠さず誠実に現在の資金状況を説明してください。

単に待ってほしいと伝えるのではなく、来月の10日に50%を支払い、残りを20日に決済するといった具体的な分割案を提示すべきです。

誠意を見せるために、経営改善に向けた計画を添えるのも有効な手段となります。

誠実な対話こそが、仕入れ停止を回避し、再起に向けた協力を得るための重要なポイントだといえるでしょう。

リスケジュール交渉の余地が最も大きい銀行などの金融機関借入

資金繰りが苦しい状況において、銀行などの金融機関への返済は、最も交渉の余地が大きい項目です。

税金や社会保険料のような強制執行のリスクが低く、仕入れ先への支払いのように事業が即座に止まることもありません。

多くの金融機関では、返済条件の変更であるリスケジュールの相談に柔軟に応じる体制を整備するのが一般的です。

銀行から借入がある場合でも、経営改善計画を提示することで返済を一時的に猶予してもらえます。

手元のキャッシュを確保し、事業を立て直すための時間を稼ぐ上で、銀行交渉は非常に有効な手段といえます。

まずは返済を止めてでも守るべき資金を明確にするのが先決です。冷静な判断が、会社を救う鍵となるでしょう。

銀行返済を止めても即倒産しない理由とリスケ(条件変更)の進め方

銀行の返済が遅れても、手形のように即座に取引停止処分を受けることはありません。

金融機関は貸付金の回収を目的としているため、企業が倒産して債権が100%回収不能になる事態を避けたいと考えます。

返済が難しくなった場合は、早急に窓口へ出向きリスケジュールの相談を始めてください。

銀行から借りている状況でも、元本の返済を一時的に止め、利息のみの支払いに切り替える交渉は可能です。

この猶予期間中に経営改善を図り、キャッシュフローを立て直すことが重要となります。

銀行員を納得させるには、現実的な収支計画書を提示する姿勢が欠かせません。誠実な対話を通じて、再起のための時間を確保しましょう。

信用保証協会やメインバンクへ提示すべき経営改善計画書のポイント

信用保証協会やメインバンクが経営改善計画書で最も重視するのは、返済再開に向けた具体的な実現可能性です。

まず資金繰り悪化の原因を冷静に分析し、2社3社の金融機関が納得できる客観的なデータを示してください。

経費削減の具体的な項目や売上向上のための施策を10%単位の数値目標とともに記載するのが効果的なのです。

単なる願望ではなく、いつまでにキャッシュフローがプラスに転じるかを明確にする必要があります。

不採算部門の縮小や資産売却など、経営者自身の痛みを伴う改革案を盛り込むことで支援を得やすくなるでしょう。

金融機関は現状を正しく把握し、再建の意欲がある経営者を支えたいと考えます。この計画書が再び信頼を取り戻すための重要なツールとなります。

支払いを待ってもらうための実用的な交渉術と連絡用テンプレート

支払いの遅延はビジネスにおける信頼を揺るがす重大な事態です。

しかし、最も避けるべきは連絡を絶ち放置することに他なりません。

窮状を正直に伝え、誠実な姿勢を見せることが関係維持の第一歩となります。

さらに取引先へ個別に連絡を入れる際、どのような言葉を選ぶべきか悩む場面も多いはず。

そこで実戦で使える交渉のテクニックと、そのまま活用できるテンプレートをご紹介します。

電話を入れるタイミングや、相手の心情に配慮したメールの文面を戦略的に使い分けましょう。

10%でも支払える額を具体的に提示してください。

誠意ある対応を積み重ねることで、相手の理解を得て再起のための貴重な時間を確保することが可能になります。

電話で連絡する際に伝えるべき3つの要素とNGワード

電話で支払猶予を伝える際は、まず謝罪と共に遅延の理由を簡潔に話すことが不可欠です。

次に、いつまでにいくら支払うのかという具体的な数字を提示してください。

例えば、今月は30%を支払い残りは翌月に充てるといった明確な計画が必要となります。

最後に、今後の事業継続への意欲を伝え、誠実さを示してください。

逆に、なんとかなるや近いうちにといった曖昧な表現は信用を失う大きな原因です。

他社のせいで入金が遅れたといった責任転嫁も、取引先を不安にさせるだけで逆効果となります。

一方的に電話を切るのではなく、相手の要望を聞く姿勢も重要です。誠実な対話の積み重ねが、再起のチャンスを1%でも広げることに繋がります。

取引先や大家へ送る支払い延期のお願いの文章作成のポイント

電話連絡の後に送る確認メールは、言った言わないのトラブルを防ぐために重要です。

件名は支払い期限延長のお願いとし、まずは不義理を深くお詫びしましょう。

具体的な文面では、本来の期日と現在の状況、そして確実な支払い予定日を明記します。

例えば、本来の100%の支払いが難しくても、まずは30%を先に決済し、残りを分割するといった誠実な提案が必要です。

大家や2社3社の仕入れ先に対しても、隠さず現状を伝えることが信頼を守るための有効な手段となります。

一方的な通知ではなく、承諾をお願いする姿勢で文章を構成してください。経営改善の意思を添えることで、相手の安心感に繋がります。こうした丁寧な対応が、今後の良好な関係を左右するのです。

件名 支払い期限延期に関するお願い

株式会社〇〇様

平素は格別のご高配を賜り、厚く御礼申し上げます。

〇月〇日にお支払い予定の経費につきまして、誠実にご相談させてください。

予期せぬ入金の遅れにより、期日通りの全額決済が難しい状況となっております。

代案として、当日に総額の30%を支払い、残りの70%を来月10日までに清算させていただけないでしょうか。

多大なるご迷惑をおかけすることを、心よりお詫びいたします。

2社や3社の仕入れ先へも誠実に対応し、早期の正常化に努める所存です。

本来であれば拝眉の上お伝えすべきところ、まずはメールにて失礼いたします。

何卒ご検討のほどよろしくお願いいたします。

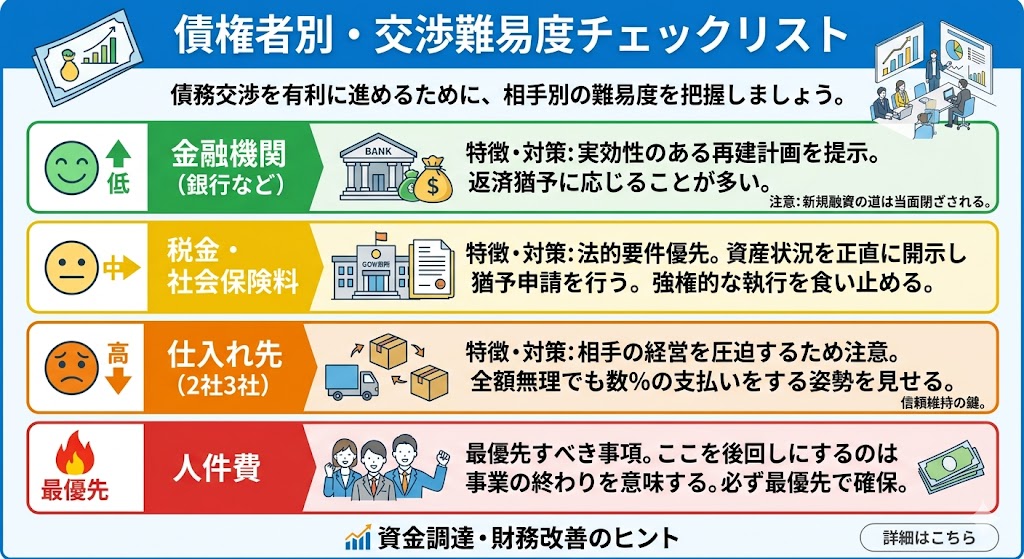

債権者別・交渉難易度チェックリスト

債務の交渉を有利に進めるためには、相手別の難易度を整理したリストの活用が有効です。

まず銀行などの金融機関は難易度が低く、実効性のある再建計画を提示すれば返済猶予に応じるケースが多いです。

ただし、新規融資の道は当面閉ざされる点に注意してください。

次に税金や社会保険料は、法的な要件が優先されるため難易度は中程度となります。

資産状況を正直に開示して猶予申請を行うことで、強権的な執行を食い止められるでしょう。

一方、仕入れ先への交渉は相手の経営を圧迫するため難易度が高くなります。

全額が無理でも、まずは数%の支払いを行う姿勢を見せることが信頼維持の鍵といえます。

最も優先すべきは人件費であり、ここを後回しにするのは事業の終わりを意味すると認識しなければなりません。

2026年版|即日でキャッシュフローを改善する具体的な資金調達手段

支払いの優先順位を決めたとしても、肝心のキャッシュが不足していれば実行に移せません。

銀行融資には通常1か月から2か月の審査期間が必要となるため、目の前の危機を脱するにはスピード重視の調達手段が不可欠です。

近年はテクノロジーの進化により、オンライン完結で数時間以内に資金化できるサービスが普及しています。

売掛債権を活用したファクタリングや、特定の決済プラットフォームを通じた早期入金などがその代表例です。

手数料は融資に比べて数%から10%程度高くなる傾向にありますが、不渡りや差し押さえを回避するための保険料と考えるべきでしょう。

複数のサービスを比較し、最も自社の状況に適した手法を選ぶことが重要です。

まずは即日対応が可能な具体的な選択肢を把握し、最悪の事態を未然に防ぎましょう。迅速な意思決定が、倒産リスクを最小限に抑える鍵となります。

利用可能な枠を事前に確認しておくことで、急な資金ショートにも冷静に対処できるようになります。

状況に合わせた柔軟な資金調達が、経営の安定性を支える大きな力となるはずです。

資金ショートする前に、こうした手段を検討してキャッシュフローの改善を図ってください。

ベストファクターを活用した業界最安水準の手数料でのファクタリング

資金不足を解消する手段として、売掛金を早期に現金化するファクタリングの活用が有効です。

ベストファクターは、手数料が2%からという業界内でも低い水準に設定されており、コストを抑えた調達が期待できます。

2社間ファクタリングに対応しているため、取引先に通知することなく資金を確保できる点が大きなメリットです。

これにより、仕入れ先との信頼関係を維持したまま、緊急の支払いに充てることが可能になります。

最短即日の振込にも対応しており、月末の急な資金ショートにも迅速に対処できるでしょう。

審査通過率も92.2%と高く、銀行融資が難しい状況でも相談しやすい環境が整っています。

まずは無料の見積もりを利用し、手元の売掛金がいくらになるかを確認することをお勧めします。

QuQuMo(ククモ)を利用した非対面・最短2時間での売掛債権現金化

支払期限が迫り、一刻も早い資金確保が必要な場面では、QuQuMoの活用が非常に効果的です。

このサービスは面談不要のオンライン完結型であり、最短2時間というスピードで売掛金を現金化できます。

2社間契約を採用しているため、取引先に知られることなくキャッシュフローを改善できる点が大きな利点です。

手数料も1%からと低く設定されており、利益を過度に削ることなく資金を確保できるでしょう。

スマホやPCがあればどこからでも申し込めるため、銀行へ足を運ぶ手間も一切かかりません。融

資の審査を待つ余裕がない緊急時に、確実な解決策の一つとなります。まずは公式サイトで成約までの流れを把握し、迅速な経営判断に繋げてください。

日本政策金融公庫の「セーフティネット貸付」による緊急融資の活用法

日本政策金融公庫のセーフティネット貸付は、一時的な業績悪化に直面している経営者にとって有効な公的融資制度です。

民間のファクタリングと比較すると、金利が年1%から2%程度と低く抑えられており、長期的なコスト負担を軽減できます。

ただし、融資の実行までには通常1か月から2か月程度の審査期間が必要です。

そのため、2社や3社の銀行融資と併せて、早めに窓口へ相談することが欠かせません。

売上の減少やコスト増といった状況を客観的な数値で説明し、現実的な経営改善計画を提示してください。

まずは最寄りの支店で相談予約を行い、必要書類の準備を進めるのが賢明です。公的支援を早期に活用することで、事業再建に向けた安定した資金基盤を構築できます。

最新資金調達サービス実名比較表

資金調達の選択肢は「早さ」と「コスト」のトレードオフです。目の前の不渡りや差し押さえを10%でも回避するためには、現在の資金繰り状況に最適なサービスを2社3社比較して選ぶ冷静さが求められます。

2026年4月現在の最新データを基に、主要な調達手段を整理しました。

| サービス名 | 調達手法 | 最短スピード | 手数料・金利 | 特徴・メリット |

|---|---|---|---|---|

| QuQuMo(ククモ) | 2社間ファクタリング | 最短2時間 | 1.0% 〜 14.8% | 完全オンライン完結。 面談不要で、誰にも知られずに即日入金が可能。 |

| ベストファクター | 2社間ファクタリング | 最短即日 | 2.0% 〜 20% | 審査通過率92.2%の高い実績。売掛先への通知なしで、柔軟な審査が強み。 |

| 日本政策金融公庫 | セーフティネット貸付 | 1ヶ月 〜 2ヶ月 | 年 1.2% 〜 2.5% | 圧倒的な低コスト。 長期的な経営再建には最適だが、スピードには欠ける。 |

| 銀行(既存借入) | リスケジュール | 2週間 〜 1ヶ月 | 既存金利の維持 | 手元の現金を残す最強の手段。 新規調達ではないが、返済を止める効果は絶大。 |

資金ショートを根本から解決するために相談すべき専門家と公的窓口

資金ショートの危機に直面した際、経営者一人の判断で全てを解決しようとするのは限界があります。

誤った優先順位で支払いを進めると、わずか10%の判断ミスが倒産を引き金にする恐れがあるからです。

まずは、倒産回避や事業再生のプロフェッショナルである専門家や、国が設置している公的な窓口を頼るべきです。

専門家によって得意分野は異なります。

2社や3社の事務所へ足を運び、自社の状況に最も親身になってくれるパートナーを見極めることが重要です。

法的なトラブルを防ぐ弁護士、税務や資金繰り表の改善に強い税理士、そして中小企業の再建を支援する公的機関。

それぞれの役割を正しく理解し、適切なタイミングで相談することが、最悪の事態を免れるための唯一の道といえます。一人で悩む時間を、プロとの対話の時間に変えましょう。

| 相談先 | 主な役割 | 相談のタイミング |

|---|---|---|

| 弁護士 | 法的整理、債権者交渉、差し押さえ対応 | 差し押さえ予告が届いた時、法的再建を検討する時 |

| 税理士・公認会計士 | 資金繰り表の作成、税務署への猶予交渉 | 資金不足が予見された時、分納計画を作る時 |

| 中小企業活性化協議会 | 金融機関との調整、再生計画の策定支援 | 2社3社の銀行へのリスケ交渉が必要な時 |

| 商工会議所・商工会 | 経営指導、セーフティネット保証の相談 | 資金繰り全般の不安を感じ始めた初期段階 |

各窓口の特性を活かし、スピード感を持って動くことが経営再建の成功率を10%以上高めることにつながります。

専門家に相談する際は、現状の「現預金残高」と「今後3ヶ月の支払い予定」をまとめた簡易的な資金繰り表を持参してください。事実を正確に伝えることが、最善のアドバイスを引き出すための絶対条件です。

認定経営革新等支援機関による財務診断と経営改善計画の策定

資金繰りの行き詰まりを根本から打開するには、国が認定した専門家である「経営革新等支援機関(認定支援機関)」の力を借りるのが最も確実な道です。

税理士や中小企業診断士、金融機関などがこの機関に登録されており、客観的な視点から貴社の財務状況を徹底的に診断してくれます。

自社だけで作成した計画書では、メインバンクを納得させ、返済猶予(リスケジュール)を引き出すのは容易ではありません。

しかし、認定機関が作成に関与することで計画の信頼性は飛躍的に向上します。

資金繰り表の作成とキャッシュフロー経営を安定させるための習慣

資金不足の恐怖から解放される唯一の方法は、通帳の残高ではなく「未来の現金」を可視化することです。

黒字倒産の多くは、帳簿上の利益に惑わされ、手元のキャッシュが尽きる瞬間に気づかないことで起こります。

まずは、向こう3ヶ月分の入金と出金を1円単位で書き出す資金繰り表の作成をルーティン化しましょう。

銀行口座を合算した実質的な残高を毎日確認し、1週間後の支払いに必要な資金が確保されているかを常にチェックしてください。

入金は予定より遅れるもの、支出は予定より増えるものと想定します。予測値より10%から20%程度の余裕を持たせた資金計画を立てるのが、キャッシュフロー経営を安定させるコツです。

資金繰り表を眺める際、万が一不足したときに「どの支払いを止め、どこを優先するか」をあらかじめシミュレーションしておきましょう。

2026年の不透明な経済状況下では、過去のデータよりも「今、目の前にある現金」が最大の防御となります。

主要取引先からの入金タイミングを正確に把握し、資金のショートを1ヶ月以上前に予見できる体制を整えることで、精神的な余裕も生まれます。管理を習慣化し、経営の舵取りを直感からデータへと移行させましょう。

資金繰りが苦しい時の支払いの優先順位に関するよくある質問

取引先への支払いを優先し、税金や社会保険料を後回しにしても大丈夫ですか?

最も危険な判断です。早急に分納相談を行ってください。心情的には、日頃お世話になっている仕入れ先を優先したくなるものです。

しかし、税務署や年金事務所は裁判所の許可なく預金口座を差し押さえる強力な権限を持っています。

一度差し押さえが執行されると、全ての事業資金が凍結され、即座に倒産へ追い込まれます。

また、延滞税は年10%を超えることもあるため、放置するほど負債は膨らみます。まずは当局へ出向き、支払う意思を示して猶予を勝ち取ることが先決です。

従業員の給与を「数日だけ」待ってもらうのは、経営判断としてアリですか?

最終手段ですが、リスクは甚大です。法的・感情的な破綻を招きます。

人件費の未払いは労働基準法違反となり、経営者が刑事罰を問われるリスクがあります。

また、給与の遅配は従業員の士気を10%どころかゼロにまで叩き落とし、優秀な人材の離職を招きます。

どうしても払えない場合は、誠実に状況を説明し、「未払賃金立替払制度」の活用も視野に入れる必要があります。社員との信頼関係が崩れれば、事業の再建は不可能になると肝に銘じてください。

銀行への返済と買掛金の支払い、どちらを先に止めるべきでしょうか?

迷わず「銀行への返済」を止める(リスケジュールする)べきです。

銀行の返済を止めても、即座に事業が止まることはありません。

金融機関は交渉に応じる姿勢を持っており、リスケジュールによって手元の現金を残すことが可能です。

一方で、主要な仕入れ先への支払いを止めれば、材料や商品の供給がストップし、翌日からの売上が作れなくなります。

事業を継続させるための「命金」を守るためには、まず銀行との交渉を行い、確保した資金を事業運営に回すのが鉄則です。

まとめ

資金繰りが極限に達した際、経営者が取るべき道は「感情」を捨てた冷徹な優先順位の構築です。

まず、裁判所を通さず口座を凍結する税金や社会保険料、そして法的責任の重い人件費を最優先し、差し押さえリスクを少しでも下げるための分納相談を急いでください。

次に、銀行にはリスケジュールを打診し、返済を止めてでも「事業を動かす命金」を確保しましょう。

即時の現金化にはベストファクター等のファクタリングを賢く使い、不渡りを回避するのが定石です。

仕入先へは逃げずに誠実な対話で猶予を請い、信頼関係を維持してください。

一人で抱え込まず、認定支援機関などのプロと経営改善計画を練り、資金繰り表で未来を可視化することが、倒産という崖っぷちから生還するための唯一の地図となります。

誠意ある一歩が、貴社の再起を確かなものにするはずです。