この記事は約22分で読めます。

日本政策金融公庫は「国の金融機関」として、中小事業者向けにさまざまな融資制度を取り扱っています。

国の金融機関ですので、金利が低く、審査にも通過しやすい点が特徴です。

そのため銀行融資に通らなくても、日本政策金融公庫であれば審査に通過できたという人も少なくありません。

一般的に審査に通りやすいと言われる、日本政策金融公庫の審査に落ちてしまったら資金調達する方法はないのでしょうか?

日本政策金融公庫の審査に落ちても、他の方法で資金調達することはできますし、財務状態等を改善すれば日本政策金融公庫の審査に通過できるようにすることも可能です。

この記事では日本政策金融公庫の審査に落ちる理由や、審査に落ちたときの対処法について詳しく解説していきます。

記事の目次

日本政策金融公庫の融資の特徴

国の金融機関である日本政策金融公庫の融資には次のような特徴があります。

- 赤字や債務超過でも借りやすい

- 開業資金を借りやすい

- 金利が低い

- 信用保証協会の保証をつけないので銀行とは別枠

- 無担保・無保証で利用できる

財務状況が悪化した企業や、これから事業をはじめる方でも低金利で融資を受けられます。

また、銀行融資とは別枠で融資を受けられるという点で、信用金庫などとは異なります。

まずは日本政策金融公庫の融資にはどのような特徴があるのか理解しておきましょう。

赤字や債務超過でも借りやすい

日本政策金融公庫の事業資金融資は赤字や債務超過でも借りやすいという特徴があります。

赤字や債務超過でも借入がしやすいのには以下のような理由があります。

- 日本政策金融公庫は国が中小企業の資金繰りを支えるための金融機関

- 経営悪化時の制度資金融資が豊富

- 事業計画が審査される

日本政策金融公庫は国が中小企業を支援するために出資している金融機関です。

そのため、営利目的の民間金融機関よりも比較的審査は緩く、赤字や債務超過の企業でも融資を受けやすい点が大きな特徴です。

また、経営悪化した際の制度融資が豊富に用意されています。コロナ禍の際やリーマンショックの際には緊急対策資金をいち早く用意しましたし、普段も売り上げや収支が一定程度悪化した際のみ受けられるセーフティネット貸付などを実施しています。

また、実績だけでなく事業計画が審査されるため、しっかりとした事業計画を策定すれば、経営実績が赤字や債務超過であっても融資を受けられるでしょう。

開業資金を借りやすい

日本政策金融公庫では開業資金を借りやすいという点も大きな特徴です。

日本政策金融公庫には新規開業資金という融資制度が用意されています。

新規開業資金では、若者や女性など一定の条件を満たしている方に対しては金利が優遇され、無担保無保証で開業に必要な資金を借りられます。

何も営業実績のない新規開業者が融資を受けることは簡単ではありませんが、日本政策金融公庫は「起業を増やす」という国の方針のもとで、積極的に開業資金融資を実施しているのが特徴です。

これから事業を始める方にとっても、日本政策金融公庫は非常に活用できる資金調達先だといえます。

金利が低い

日本政策金融公庫は金利が低い点も非常に大きな特徴です。

金利は利用者の業況や利用する制度によっても異なりますが、1%〜3%台程度の低い金利で利用することが可能です。

ビジネスローンであれば15%〜18%程度の金利が発生することと比較すると、日本政策金融公庫は資金調達コストが非常に低いといえます。

また、民間金融機関のように信用保証協会の保証も付けないため保証料がかからず、その分、さらに低コストで利用できます。

日本政策金融公庫は国の金融機関ですので営利を目的とせず、最低限の金利負担で必要な資金調達ができる点は大きなメリットです。

信用保証協会の保証をつけないので銀行とは別枠

日本政策金融公庫は信用保証協会の保証を付けずに融資を実施する点は非常に大きな特徴です。

一般的に銀行や信用金庫などの民間金融機関は、事業資金融資の際に信用保証協会の保証をつけて融資を実施します。

地域には信用保証協会は1つしかないため、同じ地域の金融機関は同じ信用保証協会の保証枠を利用して融資を行うことになります。

例えば、A地域に所在するB金融機関とC信用金庫は、同じ信用保証協会の保証枠を利用するため、企業Dに対する信用保証協会の保証限度額が1,000万円であれば、B金融機関とC信用金庫は合計で1,000万円までしか信用保証協会の保証付融資を実行できません。

信用保証協会が「これ以上保証できない」とした場合には異なる金融機関であっても、当該企業は民間金融機関から融資を受けることはほぼ不可能です。民間金融機関は信用保証協会を通じて同じ融資枠を利用しています。

しかし日本政策金融公庫は信用保証協会を利用しないため、民間金融機関とは完全に別枠で融資を受けられます。

信用保証協会の保証枠が限度に達して銀行や信用金庫から融資を断られたとしても、日本政策金融公庫であれば事業資金融資を受けられる可能性があるでしょう。

民間金融機関が融資を断る理由のほとんどが信用保証協会から保証を断られてしまったためです。

そのため、民間金融機関から融資を断られた方は日本政策金融公庫へ相談してみるとよいでしょう。

無担保・無保証で利用できる

日本政策金融公庫は原則的に無担保・無保証で利用できます。

有力な担保や保証人を用意できなくても、決算内容や事業計画などに問題がなければ融資を受けられる可能性があります。

また、法人の場合には経営者保証を付けずに融資を実施するケースも多いため、万が一会社の経営が傾いても経営者個人の生活に悪影響が及ぶことを最小限に抑えられます。

信用保証協会の保証も付けないため、保証料もかかりません。

銀行から中小企業が融資を受ける際には、信用保証協会の保証を付けることは必須条件と言っても過言ではありませんが。日本政策金融公庫であれば原則的に無担保無保証で融資を受けられる点は大きなメリットです。

日本政策金融公庫の審査に落ちる理由

日本政策金融公庫の融資審査に落ちても、その理由を説明してくれることはありません。

しかし、一般的には次のような理由で審査に落ちてしまうことが多いようです。

- 事業計画が不透明

- 税金を滞納している

- 他社からの借入額が多い

- 返済原資がない

- 面談時の印象が悪い

- 前回融資から時間が経っていない

- 自己資金が不足している

- 借入条件を満たしていない

上記いずれかに該当してしまうと、日本政策金融公庫の審査に通過できない可能性があります。

日本政策金融公庫の融資審査に落ちる8つの理由を詳しくご紹介していきます。

事業計画が不透明

日本政策金融公庫の融資を受ける際には、事業計画の提出が必須になります。

そのため、事業計画が不透明であったり、計画的とはいえないものを提出してしまったような場合には審査に落ちる可能性があります。

日本政策金融公庫では赤字や債務超過でも審査に通過できる可能性がある一方で、審査では事業計画が非常に重視されるため、事業計画の内容が悪いと審査では非常に不利になります。

そのため、事業計画を立てる際には以下のポイントをしっかりと抑えておきましょう。

- 融資を受けることによって経営が上向く内容とする

- 売上や経費などの数字の根拠を明確にする

- 具体的に売上アップの方法を説明できるようにする

- 実現可能な現実的な計画とする

これらの点を抑えておくことによって審査に通過できる可能性は高くなるでしょう。

日本政策金融公庫の融資審査においては事業計画が最も重要と言っても過言ではないため、税理士などと相談しながら計画を立てることも検討してください。

税金を滞納している

税金を滞納している方は審査にはまず通過できません。

日本政策金融公庫は税金を原資としている国の金融機関です。

そのため、税金を納めていない企業や個人事業主に対しては融資をおこなっていません。

審査では納税証明書の提出が必要になるため、税金を滞納していると融資を受けることは不可能です。

ただし税金の滞納があることそのものは審査には影響しません。

仮に審査のタイミングで税金滞納が発覚したとしても、滞納を解消して納税証明書さえ提出できれば全く問題ありません。税金滞納を解消すれば納税証明書が発行されるため、すぐに税金を納めましょう。

また、銀行融資でも納税証明書の提出はほぼ必須ですので、税金滞納があると銀行や信用金庫からも融資を受けることは難しくなります。

つまり、高額な税金滞納をしてしまうと、日本政策金融公庫だけでなく、銀行や信用金庫からもお金を借りられなくなるため、税金滞納は早めに解消することが重要です。

他社からの借入額が多い

他の金融機関からの借入が多い企業も融資を受けることが難しくなります。

借入本数が多いと、その分返済が困難になりますし、場合によっては「借入金を返済する資金がないから新規の借入をおこなう」という自転車操業状態に陥る可能性もあります。

毎月のキャッシュフローが赤字になるほどの借入額や借入本数の企業は審査に通過できない場合があります。

小規模事業者の場合、借入本数は3本以内、借入額は年商以内を目安としておきましょう。

返済原資がない

返済原資がないと審査に通過するのは困難です。

返済原資は、借入金を返済するだけのキャッシュのことです。

例えば毎月10万円返済の借入金を希望するのであれば、その企業に毎月10万円以上の返済に充てられるだけのキャッシュがないと日本政策金融公庫は返済が危ぶまれることになります。

- 毎月返済額程度のフリーキャッシュフローすでにある

- 借入金で実施する投資から毎月返済額以上の利益が生まれる

日本政策金融公庫は決算が赤字や債務超過でも融資を利用できますが、返済原資が見込めない場合には審査通過は不可能です。

すでに返済に充てられるだけの原資がない場合には、投資効果や経費節減によって返済原資を確保できると説明できる状態にした上で融資の申し込みをしてください。

面談時の印象が悪い

日本政策金融公庫の融資審査では必ず面談が行われます。

この際の印象が悪い方は審査に通過できないことがあります。

面談では次のようなことを確認しています。

- 約束は守る人間か

- 決算書や事業計画などの提出書類に嘘はないか

- 業界の動向を勉強しているか

- ビジョンをもっているか

つまり、面談では「返済に遅れない人間か」「経営者としての資質があるか」などを確認しています。

そのため、約束時間に遅れた場合や、服装やみだしなみがだらしない場合には「信頼できない」とされて審査では不利になります。また、業界動向やビジョンを語れないと「勉強不足で経営者としての資質がない」と判断される可能性もあるでしょう。

約束の時間は必ず守るとともに、服装もスーツなどある程度フォーマルなものの方がよいでしょう。

特に何も実績がない状態で審査される開業資金融資では面談時の印象が非常に重要になります。

時間や服装だけでなく、「この人を応援したい」と思わせるよう、しっかりと勉強してビジョンや夢を語りましょう。

前回融資から時間が経っていない

前回の借入から時間が経っていない人も審査では不利になります。

基本的に事業資金融資は1年に1回しか受けられません。

そのため、1年以内に融資を受けているにもかかわらず再度申し込みをした場合には、よほどの理由がないと審査に通過することはできません。

また、無計画に何度も融資への申し込みをおこなう時点で「計画性のない人」と判断されて、自社への評価が下がってしまう可能性もあるため注意しなければなりません。

前回融資から1年以上の間隔をあけて申し込むととともに、なぜ資金が必要になったのかのを明確に説明できるようにしておきましょう。

自己資金が不足している

自己資金は多ければ多い方が審査では有利になります。したがって自己資金が不足している方も日本政策金融公庫の融資審査では不利になります。

基本的には、必要資金の3割程度の自己資金を用意することが目安です。

たとえば総額1,000万円が必要になる投資計画であれば、その3割である300万円程度の自己資金があれば「資金不足」を理由として融資を断られてしまう心配はありません。

3割の自己資金がなくてもフルローンで融資を受けられるケースもありますが、将来的な資金繰りを考えた場合、3割程度の自己資金があった方が返済は楽になります。

開業計画や投資計画を立てる際には、3割程度の自己資金を目安にお金を貯めていきましょう。

借入条件を満たしていない

そもそも借入条件を満たしていないケースです。

日本政策金融公庫にはさまざまな融資制度が用意されていますが、その全ての借入条件が定められています。

例えば、経営悪化時に利用できる経営環境変化対応資金(セーフティネット貸付)には次のような借入条件が設けられています。

- 最近の決算期における売上高が前期または前々期に比し5%以上減少している方

- 最近3ヵ月の売上高が前年同期または前々年同期に比し5%以上減少しており、かつ、今後も売上減少が見込まれる方

- 最近の決算期における純利益額または売上高経常利益率が前期または前々期に比し悪化している方

- 最近の取引条件が回収条件の長期化または支払条件の短縮化等により、0.1ヵ月以上悪化している方

- 社会的な要因による一時的な業況悪化により資金繰りに著しい支障を来している方または来すおそれのある方

- 最近の決算期において、赤字幅が縮小したものの税引前損益または経常損益で損失を生じている方

- 前期の決算期において、税引前損益または経常損益で損失を生じており、最近の決算期において、利益が増加したものの利益準備金及び任意積立金等の合計額を上回る繰越欠損金を有している方

- 前期の決算期において、税引前損益または経常損益で損失を生じており、最近の決算期において、利益が増加したものの債務償還年数が15年以上である方

売上が一定程度減少していないか、赤字でもない方が本制度資金を利用することは困難です。

自社の決算状況からどの資金が利用できるのかを確認し、利用できる制度へ申し込みましょう。

不明な方は日本政策金融公庫へ相談すれば、利用できる制度の紹介してもらえます。

日本政策金融公庫の融資審査に通過するためのポイントと改善点

日本政策金融公庫の融資審査に通過するためには次のポイントを押さえておくことが重要です。

- 必要資金の3割程度の自己資金を用意する

- 事業計画を税理士などに作成してもらう

- 借入金や税金の滞納を解消する

- 面談時にビジョンや夢を堂々と語る

日本政策金融公庫が「この会社なら、融資資金で大きく飛躍する」と判断できれば審査に通過できる可能性は高くなるでしょう。

一度審査に落ちても、上記のポイントを改善すれば再び審査に通過できる可能性もあります。

日本政策金融公庫の融資審査に通過するポイントを解説していきます。

必要資金の3割程度の自己資金を用意する

新規開業資金や設備投資に必要な資金の融資を受けるためには、所用資金の3割程度の自己資金は用意した方がよいでしょう。

日本政策金融公庫の融資は自己資金の決まりが厳格にあるわけではありませんが、3割程度の自己資金を用意した方が「返済が大変ではない」「投資や開業に向けて計画的に準備している」などと判断される可能性が高くなります。

フルローンで借りられたとしても、後々返済は大変になるため、必要資金の3割程度の資金を用意した上で日本政策金融公庫への申し込みをおこなってください。

事業計画を税理士などに作成してもらう

日本政策金融公庫の融資で最も重視されるといっても過言ではないのが事業計画書です。

事業計画書が企業が成長する内容で具体性があるものとなっていれば「実現可能性が高い」と判断され、審査ではかなり有利になります。

しかし、一般の中小企業が日本政策金融公庫が納得できるような計画書を策定することは簡単ではありません。

そのため、税理士や会計士などの専門家に事業計画書の策定を依頼するとよいでしょう。

税理士や会計士は中小企業経営や財務のプロで、日本政策金融公庫の審査基準も理解しているため、日本政策金融公庫が納得できる事業計画書を策定してもらえます。

料金はかかってしまいますが、確実に低金利融資を受けたいのであれば、専門家へ相談することも検討してください。

借入金や税金の滞納を解消する

他社からの借入金の返済や税金の支払いを滞納しているのであれば、借入金や税金の滞納を解消したうえで日本政策金融公庫へ融資の申し込みをおこなってください。

借入金や税金の滞納があると、まず日本政策金融公庫の融資審査には通過できません。

手元に滞納を解消するお金がないのであれば、ファクタリングなどで短期的に資金を用意して滞納を解消するとよいでしょう。

ファクタリングは税金や借入金の滞納があっても、信用度の高い売掛債権を売却すれば審査に通過できる可能性があるためおすすめです。

面談時にビジョンや夢を堂々と語る

日本政策金融公庫での面談時の印象は審査結果を大きく左右します。

結論的いいえば「この人を応援したい」と審査担当者に思わせれば融資を受けられる可能性は非常に高いといえるでしょう。

そのため、面談の際には、日本政策金融公庫の担当者が聞く、資金使途や事業計画について詳細に答えるだけでなく、会社を経営していく上でのビジョンや夢などを壮大に語るとよいでしょう。

「自分の事業で貧困を無くしたい」「地域の高齢者の生活を不安のないものにしたい」など、事業を通じて何を実現したいのかを明確に示すことが重要です。

事業資金融資の審査には夢やビジョンなどとは無関係と考えている方も多いですが、夢やビジョンをしっかりと語り、日本政策金融公庫の担当者に応援してもらうことを目指しましょう。

日本政策金融公庫の融資に断られたときの対処法

どうしても日本政策金融公庫から融資を受けられないのであれば、他の方法で資金調達した方がよいでしょう。

事業資金を調達する方法はいくつかありますが、次の5つの方法であれば、日本政策金融公庫から融資を断られた企業でも資金調達できる可能性があります。

それぞれの資金調達方法で審査基準や調達限度額が異なるため、違いをしっかりと理解しておくことが重要です。

日本政策金融公庫の融資審査に落ちてしまったときに利用できる5つの資金調達方法をご紹介していきます。

マル経融資

マル経融資とは、地域の商工会議所の経営指導員から経営指導を受けた事業者だけが借りられる融資です。基本的な融資条件は以下のとおりです。

| 金利 | 1.45%(2024年8月1日現在) |

|---|---|

| 融資限度額 | 2,000万円 |

| 返済期間(うち据置期間) | 運転資金:7年以内(1年以内) 設備資金:10年以内(2年以内) |

マル経融資は「商工会、商工会議所又は都道府県商工会連合会の実施する経営指導を受けている小規模事業者(商工業者に限る。)であって、商工会、商工会議所等の長の推薦を受けた方」という条件を満たしていれば、基本的には誰でも借りられますし、審査も厳しくありません。

また、経営指導と言ってもそれほど厳しいものではなく、1ヶ月〜2ヶ月に1回会社へ訪問する経営指導員と話をするだけです。

経営指導が完了するには1年程度の時間がかかりますが、日本政策金融公庫の融資審査に落ちてしまうほど経営状態が悪化しているのであれば、経営指導を受けて経営改善を図ることも企業経営には有効です。

時間に余裕がある方は、経営指導を受けた後にマル経融資を受けることを目指してみるとよいでしょう。

銀行や信用金庫などの民間金融機関

銀行や信用金庫などの民間金融機関の融資であれば日本政策金融公庫の審査に断られてしまっても審査に通過できる可能性があります。

日本政策金融公庫と民間金融機関が利用する信用保証協会は完全に別枠ですので、日本政策金融公庫からの借入が「限度額がいっぱい」という理由で借りられなかったとしても、信用保証協会の保証枠に空きがあれば審査に通過できる可能性があります。

いざというときのために、日本政策金融公庫と銀行・信用金庫はそれぞれ取引をしておいた方がよいでしょう。

ビジネスローン

ビジネスローンとは、消費者金融や信販会社などの貸金業者が取り扱う事業資金融資のことです。

日本政策金融公庫や銀行・信用金庫などの審査よりも緩いため、日本政策金融公庫などの融資審査に落ちてしまってもビジネスローンであれば借りられる可能性があります。

また、ビジネスローンは審査スピードが非常に速いため、最短即日で借りられる商品も多数存在します。

日本政策金融公庫であれば申込から融資までに3週間前後の時間がかかるため、日本政策金融公庫の融資を待っていたら必要なタイミングで資金が間に合わないという方はビジネスローンを利用するのがよいでしょう。

ただし、ビジネスローンには次のデメリットがあります。

- 金利が高い

- 調達可能額が少額

ビジネスローンの金利は15%〜18%程度と非常に高額になっています。

また、いくら多くても500万円程度までしか調達できないため、事業規模がある程度大きな事業者はビジネスローンでは必要な資金の用意ができません。

ビジネスローンは緊急で数十万円〜数百万円程度の資金が必要なタイミングで短期間だけ利用するのがおすすめです。

資産の売却

不要な資産を売却することで売却代金を手にできるため、融資審査に通過できない場合に活用できる方法です。

資産を売却することは、まとまった資金が手に入るだけでなく、次のようなメリットがあります。

- 管理コストがかからない

- バランスシートのオフバランス化

資産を保有していると、固定資産税等の管理コストが発生しますが、売却してしまうことによってこれらのコストを削減できます。

また、資産を売却することで、貸借対照表のオフバランス化にもつながります。

オフバランス化とは貸借対照表を小さくすることで、今は、不要な資産や負債を持たない企業が評価される時代です。

借入金によって資金調達すると、その分夫妻が増えるため貸借対照表は大きくなります。

一方、資産の売却であれば貸借対照表が大きくなることはありませません。

オフバランス化することによって日本政策金融公庫や銀行からの評価が上がり、さらに資金調達しやすくなります。

売却できる資産があるのであれば、借入金へ申し込む前に売却を検討してもよいでしょう。

ファクタリング

ファクタリングとは、売掛金をファクタリング会社へ売却して早期に資金化する方法です。

通常、売掛金は1ヶ月〜3ヶ月程度の支払期日にならないと現金化できない資産です。

しかしファクタリングを利用すれば、期日を待たずに売掛債権を資金化できるため、企業の資金繰りはその分円滑化します。

また、ファクタリング後の債務者は売掛先企業ですので、主に審査されるのは売掛先企業の支払能力です。

利用者が赤字や債務超過などで融資審査に通過できなくても、優良企業の売掛債権であればファクタリング審査に通過できる可能性があります。

さらに、売掛先企業の同意を必要としない2社間ファクタリングであれば、最短即日で資金調達が可能です。

融資審査に通過できなくても、手元に売掛債権さえあればファクタリングで最短即日資金調達できる可能性があるでしょう。

ただし、ファクタリングは手数料が高額で、2社間ファクタリングの場合5%〜20%程度にもなります。

また、売掛債権の金額以下しか資金調達できないため、緊急で少額の資金が必要になったタイミングで活用してください。

日本政策金融公庫と銀行融資の違い

日本政策金融公庫の融資と銀行融資には次のような違いがあります。

- 信用保証協会の保証

- 融資までの時間

- 創業融資の扱い

- 審査難易度

- 契約方法

日本政策金融公庫は融資をおこなうだけで預金を預かるわけではありません。

そのため、融資までの時間や契約方法等が銀行とは異なります。

日本政策金融公庫と銀行融資との違いについて詳しく解説していきます。

信用保証協会の保証

日本政策金融公庫と銀行融資の最も大きな違いは信用保証協会の保証の有無です。

日本政策金融公庫の融資には信用保証協会の保証をつけません。

日本政策金融公庫が万が一の場合のリスクを背負い、日本政策金融公庫だけが審査をおこないます。

一方、銀行や信用金庫が中小事業者向けに融資をおこなうのであれば、信用保証協会の保証をつけるのが一般的です。

信用保証協会の保証をつけることによって、万が一の場合に銀行や信用金庫から融資残高の一部または全部を保証してもらえるため、融資のリスクを大幅に軽減できます。

そのため、銀行や信用金庫は信用度の低い中小事業者に対しては原則として信用保証協会の保証なしに融資をすることはありません。

つまり、銀行や信用金庫の信用保証協会の保証付融資の審査をしているのは実質的に信用保証協会で、信用保証協会の審査に通過できないと銀行や信用金庫から融資を受けるのは困難だといえます。

そして、地域には信用保証協会は1つしかないので、信用保証協会の保証審査に落ちた事業者は銀行からも信用金庫からも借りることはできません。

銀行と信用金庫などの地域の金融機関は同じ枠をシェアしているといえます。

日本政策金融公庫は信用保証協会の保証なしで融資をするので、銀行や信用金庫の信用保証協会の保証付き融資とは別枠で融資を受けられる点が最大の特徴です。

「銀行とは別に日本政策金融公庫ともつきあっておけ」と言われることがよくありますが、それは日本政策金融公庫が銀行や信用金庫と全くの別枠で融資を受けられるからです。

融資までの時間

銀行融資で運転資金を借りた場合、申し込みから融資までの時間は2〜3週間です。

申し込みを行い、信用保証協会と銀行の審査を受けて契約するだけですので、それほど長い時間はかかりません。

場合によっては1週間〜10日程度で融資を受けられる可能性があります。

一方、日本政策金融公庫の融資は借入までに1ヶ月以上の時間がかかります。

インターネットから相談予約を行い、そこから1週間程度後の予約した時間に来店して、相談と申し込み、2週間程度の審査を経て、契約するという流れになります。

日本政策金融公庫は銀行や信用金庫のように、日本全国の地方都市や町村にまで立地しているわけではありません。

そのため、店頭へ来店するまでに何時間もかかる事業者もいます。

銀行融資も日本政策金融公庫の融資も、ビジネスローンなどと比較すると借入までには時間がかかりますが、日本政策金融公庫は特に融資までに時間がかかります。

利用する際には資金繰り計画をしっかりと立てて、時間に余裕をもって申し込むようにしてください。

創業融資の扱い

創業融資の取り扱いは日本政策金融公庫の方が得意としています。

日本政策金融公庫は開業前と開業間も無くに必要な資金を融資する「新規開業・スタートアップ支援資金」という融資制度が存在します。

「新規開業・スタートアップ支援資金」は新たに事業を始める人だけでなく、事業開始後7年以内の方に対しても融資をおこなう商品です。

一方、銀行にはそれほど多く創業融資の取り扱いはありません。

銀行と地方自治体によって融資される制度融資には創業融資の取り扱いがあることもありますが、自治体によって制度融資の商品ラインナップは異なるので、すべての事業者が銀行や信用金庫から創業に必要な資金を借りられるとは限りません。

創業融資を借りたいのであれば、日本政策金融公庫へ相談した方が無難です。

審査難易度

審査難易度は日本政策金融公庫の方が若干緩いと言われています。

銀行や信用金庫は営利企業です。

そして融資金の原資は顧客から預かった預金で、預金を融資という形で運用しています。

顧客から預かった大切な預金を棄損して顧客に損失を与えるわけにはいきません。

そして、銀行自身も不良債権を抱えてしまうと経営状況が悪化します。

そのため、銀行は信用度の低い中小事業者に対しては信用保証協会の保証をつけずに融資はしません。

そして、信用保証協会の保証審査に通過できない事業者に対して、保証をつけないプロパー融資をおこなうこともまずありません。

一方、日本政策金融公庫は中小事業者の資金繰りを円滑化するために国が100%出資している金融機関です。

顧客から預かった預金を融資しているわけではありませんし、営利企業でもありません。

もちろん、「絶対に返済が難しい」と判断されるような企業は融資を受けられませんが、銀行や日本政策金融公庫の融資審査に落ちた企業でも、日本政策金融公庫であれば審査に通過できるケースもあります。

それぞれの審査基準は異なるので、一概に「日本政策金融公庫の方が審査が甘い」とまでは言えません。

しかし、銀行や信用金庫の審査に落ちた事業者が日本政策金融公庫の審査に通過できるケースは多いので、審査に自信がないのであれば日本政策金融公庫へ相談してみるとよいでしょう。

契約方法

契約方法は銀行の方が簡単です。

銀行や信用金庫は原則的に最寄りの支店の窓口での契約となります。

来店する手間はかかりますが、大抵は自宅や会社からそれほど遠くないところに所在する金融機関へ申し込むので、来店するために時間はかかりませんし、契約手続きに時間はかかりません。

日本政策金融公庫も原則的には来店での契約になります。

しかし、日本政策金融公庫は銀行と比べて店舗数が少ないので、銀行よりも来店に時間がかかることがあります。

来店が難しい顧客に対しては、郵送での契約手続きをおこなうことがありますが、郵送契約には時間が必要です。

日本政策金融公庫の方が銀行や信用金庫よりも、契約手続きは煩雑で時間がかかると理解しておきましょう。

日本政策金融公庫の審査に落ちた際に利用できるビジネスローン

日本政策金融公庫の審査に落ちた場合には次のようなビジネスローンには次のようなものがあります。

これらのビジネスローンであれば、赤字や債務超過や代表者の信用情報がブラックでも必要な資金を借りられる可能性があります。

日本政策金融公庫の審査に落ちた人でも利用できる可能性がある、ビジネスローンのスペックや特徴について詳しく解説していきます。

オージェイ

| 会社名 | オージェイ |

|---|---|

| 借入額 | 30万円~1億円 |

| 利率 | 10%~18% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 法人・個人事業主 |

| 担保・保証人 | 原則不要 |

オージェイは無担保融資だけでなく、不動産担保融資、診療報酬債権融資、手形割引のほか、ファクタリングまで取り扱っている中小の消費者金融です。

また、車・商品・貴金属・機械・絵画などの動産を担保にした融資を取り扱っているので、無担保融資の審査に通過できない場合や、担保に入れられる不動産が手元にない場合に活用できるローンです。

オージェイは審査も融資も対面にておこなうので、オージェイは決算書などの数字から確認できる内容だけでなく、顧客の人間性や経営者としてのビジョンを審査してくれます。

赤字や債務超過などで日本政策金融公庫の融資審査に通過できない方も、オージェイであれば審査に通過できる可能性があるでしょう。

融資の種類が多いので、日本政策金融公庫以外の金融機関や他のビジネスローン審査に落ちてしまったかたもオージェイであれば必要な資金を調達できる可能性があります。

アクトウィル

| 会社名 | アクトウィル |

|---|---|

| 借入額 | ~500万円(信用保証融資)

~2億円(売掛債権担保融資) |

| 利率 | 10%~20%(信用保証融資)

12%~15%(売掛債権担保融資) |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 不要な場合もあり |

アクトウィルは500万円までの小口の無担保融資、高額対応の不動産担保融資や売掛債権担保融資の取扱いをおこなっている中小の消費者金融です。

このほか、株式などを担保に融資する有価証券担保融資の取扱いをおこなっており、融資の種類が多い点が特徴です。

審査も融資も対面で次のような流れでおこなわれます。

- 電話にて申し込み

- 営業担当者が申込者を訪問し申し込みを受けつけ

- 訪問した日の夕方に審査結果を電話にて通知

- 電話の翌日に営業社員が訪問し手渡しで融資

審査も融資も対面でおこなうので、アクトウィルも決算内容等を重視して審査をおこなっているわけではありません。

日本政策金融公庫の審査に落ちた赤字や債務超過の方もアクトウィルであれば審査に通過できる可能性があります。

ニチデン

| 会社名 | ニチデン |

|---|---|

| 借入額 | ~原則1億円 |

| 利率 | 4.8%~17.52% |

| 融資に要する期間 | 記載なし |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 原則不要 |

ニチデンは最長100日間の無利息期間がついた中小の消費者金融です。

中小の消費者金融で、しかもビジネスローンを融資する金融機関が無利息期間を設定している消費者金融は珍しいといえます。

コストを抑えて短期間だけ融資を受けたいという方にニチデンは向いています。

ホームページには「専門のスタッフが責任を持ってお客様の事業計画書を精査させていただき無理のない計画案でご融資額を算出します。」と明記されており、事業計画書から独自の審査をおこなっていることがわかります。

日本政策金融公庫や銀行融資の審査に通過できない場合には、ニチデンへ相談するとよいでしょう。

大阪梅田に本社があり、吹田、奈良にも支店を構えています。

大阪・奈良 ・和歌山・滋賀・三重・京都・兵庫の事業者を主な融資対象としています。

日本政策金融公庫の審査に落ち、関西地域の方で事業資金を借りたい方は、ニチデンへ相談するとよいでしょう。

MRF

| 会社名 | MRF |

|---|---|

| 借入額 | 3億円 |

| 利率 | 4%~9.9%

*長期間元金据置プランの場合 |

| 融資に要する期間 | 最短3日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 不動産担保要・保証人不要 |

MRFは不動産担保融資を専用に取り扱うノンバンクのビジネスローンです。

赤字や債務超過、代表者の個人信用情報がブラック、税金滞納などの事情を抱えていても、資産価値のある不動産を担保にできれば融資を受けられます。

上限3億円まで融資をしているので、評価額の高い不動産を保有している方はMRFへ相談してみましょう。

また、MRFは不動産担保ローンの中では融資スピードが速いことで定評があります。

申し込みから融資までには最短3営業日と、融資に時間がかかる不動産担保ローンとしては非常に速い商品だと言えるでしょう。

福岡の会社ですが東京、大阪、神戸、広島にも支店を構えており、融資残高300億円を超える大きな企業です。

フィナンシャルプランナー、宅建士、貸金業務取扱主任者が数十名単位で在籍している専門性が非常に高い会社です。

「中小の消費者金融からお金を借りることには抵抗がある」という方は、不動産さえ提供できるのであればMRFから安心してお金を調達できます。

キャレントキャッシング

| 会社名 | キャレントキャッシング |

|---|---|

| 借入額 | 1万円~500万円 |

| 利率 | 7.8%~18% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 法人 |

| 担保・保証人 | 不要 |

キャレントキャッシングはオンライン完結可能な、無担保ローンを提供している中小の消費者金融です。

WEBから申し込みを行い、審査結果をメールで確認し、必要書類をFAXで提出することで、非対面で契約できます。

平日14時までに申し込み完了で最短即日融資を受けられるので、急いでいるタイミングでも活用できる、ビジネスローンになります。

利用できるのは法人のみで、個人事業主に対する貸付は行なっていません。

日本政策金融公庫や銀行融資の審査に通過できない法人の方で、急いで資金が必要であれば、キャレントキャッシングを利用しましょう。

ファンドワン

| 会社名 | ファンドワン |

|---|---|

| 借入額 | 30万円〜500万円 |

| 利率 | 2.5%~18.0% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 担保要・保証人不要 |

ファンドワンは独自審査を行う、中小の消費者金融です。

ホームページには「貴社の現状の経営状況だけにとらわれない柔軟な審査基準により、赤字決算や税金・社会保険料の滞納等がございましても、資金調達が可能」と明記されているので、赤字や債務超過や税金滞納があっても借りられる可能性があります。

また、審査や契約時の面談は必須ではありません。

そのため、ファンドワンであれば、面談なしで独自審査を受けることが可能です。

「赤字決算で税金滞納があるので独自審査がいい。でも面談するには抵抗がある」という方にファンドワンは向いています。

無担保ローンだけでなく、不動産や売掛債権や自動車などの資産を担保とした融資も豊富に取り扱っているので、無担保での借り入れに自信がない方は会社の資産を担保にした借入も相談してみましょう。

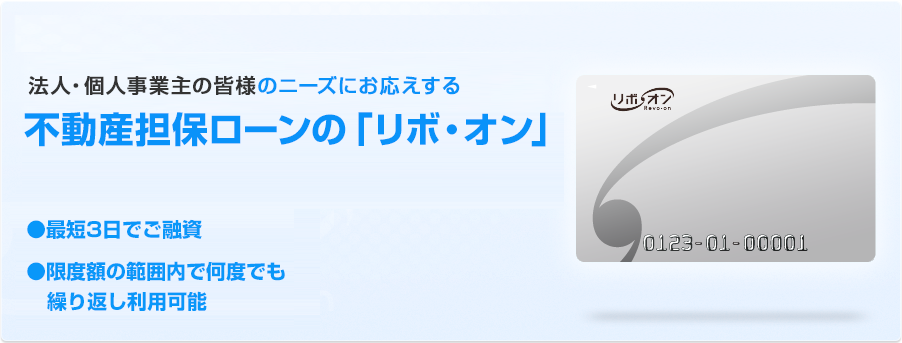

リボ・オン

| 会社名 | 株式会社L&Fアセットファイナンス |

|---|---|

| 借入額 | 100万円~2,000万円 |

| 利率 | 8.0%~15.0% |

| 融資に要する期間 | 最短3営業日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 担保要 |

リボ・オンは不動産を担保としたビジネスカードローンです。

不動産を担保とし「〇〇万円まで借入できる」という枠を作り、その範囲内で、発行されたローンカードを使用してATMから借り入れをおこなう方法です。

枠を作成しておけば、緊急でお金が必要になった時にすぐにお金を借り入れることができます。

発行されたローンカードは日本全国のセブンイレブンに設置されているセブン銀行ATMで利用できます。

中小の消費者金融でありながら、セブン銀行ATMでキャッシングできるのはリボ・オンの大きなメリットです。

運営業者には15%の株主として三井住友信託銀行が出資しています。

大手企業が出資している中小消費者金融なので、中小消費者金融に不安を感じている方にもおすすめです。

トミンシンパン

| 会社名 | 株式会社トミンシンパン |

|---|---|

| 借入額 | 100万円〜1,000万円 |

| 利率 | 9.80~14.80% |

| 融資に要する期間 | 最短即日 |

| 融資対象者 | 個人事業主・法人 |

| 担保・保証人 | 担保・保証人不要 |

トミンシンパンは、医療機関や介護施設専用のビジネスローンです。

無担保ローンは上限1,000万円までの比較的少額の融資と鳴っていますが、上限金利は14.8%なので低コストで運転資金の調達ができます。

さらに、トミンシンパンは、不動産担保ローンや診療報酬債権担保ローンの取り扱いをおこなっています。

不動産担保ローンや診療報酬債権担保ローンであれば、さらに低金利で融資を受けられるので、担保にできる資産がある方は申し込みを検討するとよいでしょう。

最短即日融資に対応しているので、緊急時の資金調達方法としても活用できます。

エスクローファイナンス

| 会社名 | エスクローファイナンス株式会社 |

|---|---|

| 借入額 | 表記なし |

| 利率 | 2.00%〜8.00% |

| 融資に要する期間 | 最短2営業日 |

| 融資対象者 | 法人 |

| 担保・保証人 | 不要 |

エスクローファイナンスは、無担保ローンとしては最も上限金利が低いローンです。

上限8%の金利は無担保ローンとしては圧倒的に低く、銀行や大手消費者金融よりも低コストで資金調達が可能です。

その分審査は厳しいですが、審査に通過できれば8%の低金利で融資を受けられる点はメリットだと言えます。

資金使途を厳格に事業資金のみと定めているエスクローファイナンスは事業と生活が一体化した個人事業主やフリーランスは利用できません。

また、申し込みから融資までに最短2営業日必要です。

即日融資は不可能なので、時間に余裕をもって申し込みをする必要があります。

低金利でビジネスローンを利用したい法人の方は利用を検討するとよいでしょう。

低コストで資金調達できるおすすめファクタリング会社10選

日本政策金融公庫の事業資金を利用する方の中には「低い金利で資金調達したい」と考えている方も多いのではないでしょうか?

そのような方は、手数料の低いファクタリング会社がおすすめです。

数あるファクタリング会社の中でも低い手数料で利用できる安全なファクタリング会社は次の10社です。

- ベストファクター

- 電子請求書早払い

- OLTA

- ラボル

- ペイトナーファクタリング

- PAYTODAY

- ビートレーディング

- フリーナンス

- 日本中小企業金融サポート機構

- トップマネジメント

これらのファクタリング会社であれば、手数料の高いファクタリングを低めのコストで調達できますし、運営業者の安全性という点でも安心です。

日本政策金融公庫の審査に通過できない場合に活用できるファクタリング会社の特徴やスペックを解説していきます。

ベストファクター

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面 |

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

弊社ベストファクターには日本政策金融公庫などの金融機関の融資審査に通過できない事業者様からの申し込みも多数ございます。

弊社の審査は主に売掛先企業様の信用に対しておこないます。

従って、利用者様が赤字や債務超過で融資審査に落ちたとしても、支払能力に問題のない売掛債権であれば十分に審査に通過することが可能です。実際に弊社は審査通過率が92%以上と、非常に高い水準を誇っています。

弊社はお客様の業況やお借入状況を詳細に分析させていただき、お客様にとって最も有利な資金調達手段をご提案させていただいております。

そのため、低金利の融資に通過できる状況であれば融資をご提案させていただいており、無理にファクタリングをすすめるようなことは致しません。

また、審査の際には財務コンサルティングを実施させていただきますので、短期的な資金調達だけでなく、財務改善を本質的に実施されたい方は、ぜひお気軽にご相談ください。

弊社はお客様との面談を重視させていただいており、契約の際には対面が必要となりますが、弊社へのご来店が難しい方は、弊社担当者の出張も実施させていただいております。

ぜひお気軽にご相談ください。

電子請求書早払い

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 1%〜6% |

| 入金スピード | 最短2営業日 |

| 買取限度額 | 〜1億円 |

電子請求書早払いは、2社間ファクタリングの中では最も手数料が低いファクタリングサービスです。

2社間ファクタリングでありながら上限6%の手数料は業界最低ですし、3社間ファクタリングと変わらない水準です。

2社間ファクタリングの最大のデメリットが手数料の高さですが、電子請求書早払いであれば、コストを最小限に抑えて資金調達できます。

また、運営会社の安全性という点でも電子請求書は秀逸です。

東証プライム上場企業の株式会社インフォマートと、同じく東証プライム上場のGMOペイメントゲートウェイ株式会社の共同運営となっています。

上場企業2社が運営しているため、悪徳業者に引っかかるリスクは皆無です。

ただし、手数料が低い分、審査は厳格におこない、申込から入金までは最短2営業日必要で、初回利用時には最短5営業日必要です。時間に余裕をもって申し込みましょう。

また、利用できるのは法人のみで、個人事業主やフリーランスは利用できない点にも注意してください。

OLTA

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜9% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

OLTAは日本で最初にオンライン完結型のファクタリングを広めたパイオニア的な業者です。

請求書をアップロードしてから24時間以内に審査結果が届き、最短即日で入金を受けられます。

申込から入金まで全てオンラインで完結し、店舗を持たず人員も最小限で経営しているため、手数料が非常に低い点が特徴です。

上限手数料9%は最短即日入金のファクタリング会社としては業界最低水準となっています。

日本で最初にオンライン完結型のファクタリングサービスを実施した業者として注目を集め、多くに大手企業やベンチャーキャピタルから出資を受けています。

2024年8月現在は資本金44億円超となっており、大規模なファクタリング会社だといえます。

また、銀行との提携数も業界No.1で、数多くの銀行と提携して銀行の顧客に対してもファクタリングを実施している企業です。

信頼を売りにしている銀行が提携するほどの企業ですので、安心安全にファクタリングを利用できるでしょう。

ラボル

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 買取限度額 | 1万円〜上限なし |

ラボルは24時間365日最短60分入金に対応しているファクタリング会社として有名です。

土日祝日も早朝から深夜までいつでも最短60分で資金調達できるのはラボルだけですので、緊急時の資金調達手段として頭に入れておきたい1社です。

手数料は10%固定ですので、審査結果を確認したら法外な手数料が設定されていたとリスクはありません。

また、1万円〜上限なしで利用できるため、個人事業主やフリーランスなどの小規模事業者から中堅程度の企業がまで幅広く利用できる点が特徴です。

運営業者の株式会社ラボルは東証プライム上場企業の株式会社セレスの完全子会社です。

上場企業が運営しているファクタリングサービスですので、安心して利用できるでしょう。

ペイトナーファクタリング

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 買取限度額 | 〜100万円 (初回25万円迄から徐々に拡大) |

ペイトナーファクタリングは最短10分入金という業界最速のスピードが大きな特徴のファクタリング会社です。

あらかじめアカウントを作成しておけば、請求書のアップロードから最短10分で審査が完了し、そのまま登録した口座へ入金がおこなわれます。

大手消費者金融のカードローンよりもスピーディーに資金調達できるため、緊急で数万円程度の資金が必要になった際に活用できるサービスです。緊急時に備えて頭に入れておいて損はないでしょう。

手数料も10%固定で、低コストかつ安心です。

また、ペイトナーファクタリングもスピーディーな資金調達方法として注目を集め、多くの企業から出資を受けている安心な業者です。

さらに、ペイトナーファクタリングは主要ファクタリング会社の中で唯一個人事業主に対して発行した請求書の買取を実施しています。個人事業主やフリーランスを顧客としている方はペイトナーファクタリングを利用するとよいでしょう。

利用限度額は100万円(初回25万円)と低めですので、事業規模の小さな個人事業主やフリーランスの方におすすめのサービスです。

PAYTODAY

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 1%〜9.5% |

| 入金スピード | 最短30分 |

| 買取限度額 | 10万円〜上限なし |

PAYTODAYは申込から入金まで完全オンライン完結のファクタリングサービスです。

AIファクタリングの名称で販売しているとおり、審査が完全にシステム化されているため最短15分という非常に速いスピードで審査が完了します。申込から入金までは最短30分ですので業界最速クラスのスピードを誇っています。

システム化された効率的な運営を実施しているため、低コストでファクタリングを提供しており、上限手数料9.5%は業界最低水準です。

サービス開始から1年半で累計買取額50億円を突破し、現在は150億円を超える買取実績があります。

多くの人が利用しているサービスですので、初めてファクタリングを利用する方も安心して活用できるでしょう。

入金スピードと手数料の低さの両方を重視したい方にPAYTODAYはおすすめです。

ビートレーディング

| 取り扱いサービス | 2社間 3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間:4%~12% 3社間:2%~9% |

| 入金スピード | 最短2時間 |

| 買取限度額 | 下限上限なし |

ビートレーディングは店舗型の独立系ファクタリング会社として最も豊富な実績と知名度のある業者です。

2024年3月末現在で、累計取引者数は5.8万社、累計買取実績は1,300億円を突破している巨大な業者です。多くのメディアにも登場しているため知名度も抜群で安心感があります。

店舗型のファクタリング会社として、東京、仙台、名古屋、大阪、福岡に店舗を構えており、店頭で専門性の高い担当者から財務コンサルティングを受けながらファクタリングを申し込むことが可能です。

またビートレーディングはオンライン完結型のファクタリングにも力を入れており、オンラインであれば最短2時間で資金調達できます。

対面でもオンラインでもそれぞれメリットのあるファクタリング会社です。

なお、顧客とのオンライン契約は弁護士ドットコム監修のクラウドサインで締結し、顧客情報はSalesforceで保管しています。情報管理という点でも非常に信頼のできる業者です。

フリーナンス

| 取り扱いサービス | 2社間 |

|---|---|

| 契約方式 | オンライン |

| 手数料 | 2%〜10% |

| 入金スピード | 最短即日 |

| 買取限度額 | 〜1,000万円 |

フリーナンスはGMOグループの企業であるGMOクリエイターズネットワークが運営する小規模事業者向けのサービスです。

個人事業主やフリーランスの業務に役立つさまざまなサービスを提供しており、その一環として2社間ファクタリングを取り扱っています。

フリーナンスの2社間ファクタリングサービスである「即日払い」は上限手数料10%と低めですが、利用回数を重ねるたびにファクタリング会社からの信頼が向上するため、2回目以降の利用ではさらに低い手数料が適用される可能性があります。

あらかじめアカウントを作成しておけば請求書のアップロードから最短30分で審査が完了し、そのまま即日入金が可能です。急いで資金が必要なタイミングでも活用できるでしょう。

また、フリーナンスは即日払いだけでなく次のようなサービスも取り扱っています。

| 即日払い | 2社間ファクタリング |

|---|---|

| あんしん補償 | 業務上生じた賠償責任を補償 |

| フリーナンス口座 | 個人名ではなく屋号やペンネームで口座作成できる |

| バーチャルオフィス | 月額780円で銀座と福岡のバーチャルオフィスを利用可能 |

アカウントを作成するだけで、業務上生じた賠償責任に対して補償を得られる「あんしん補償」に加入できたり、ペンネームや屋号で口座を作成できる「フリーナンス口座」を無料で利用できるのはメリットがあります。

ファクタリングを利用したい方にとっても、無料で利用できるメリット豊富なサービスが多いため、まずはアカウント作成だけでも検討してはいかがでしょう?

日本中小企業金融サポート機構

| 取り扱いサービス | 2社間・3社間 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 1.5%〜10% |

| 入金スピード | 最短3時間 |

| 買取限度額 | 下限・上限なし |

日本中小企業金融サポート機構は法人形態が一般社団法人という非常に珍しいファクタリングサービスです。

一般社団法人は、株式会社とは異なり非営利の団体であるため、日本中小企業金融サポート機構は株式会社が運営する他のファクタリング会社と比較して手数料が低めになっています。

また、日本中小企業金融サポート機構はコンサルティング業務も本格的に実施しており、国が中小企業支援の専門家として認定している認定経営革新等支援機関です。

ファクタリングだけでなく、資金繰り改善、経営再建、M&A、事業承継、補助金申請などさまざまなサポートを受けられるため、短期的な資金調達だけでなく経営改善などの相談をしたい方も日本中小企業金融サポート機構へ相談するとよいでしょう。

コンサル業を本格的に実施しているため、原則的には来店した上での対面契約が基本になります。しかし最近はオンライン完結サービスの日本中小企業金融サポート機構onlineも展開しており、日本中小企業金融サポート機構onlineであれば最短3時間で非対面かつオンライン完結で契約を完了できます。

コンサル業者としての高い専門性と、低い手数料に加え、オンライン完結での利便性も加わった優良ファクタリング会社です。

トップマネジメント

| 取り扱いサービス | 2社間・3社間・注文書 |

|---|---|

| 契約方式 | 対面・オンライン |

| 手数料 | 2社間ファクタリング:3.5%~12.5% 3社間ファクタリング:0.5%〜3.5% 注文書ファクタリング:3.5%~12.5% ゼロファク:3.5%~12.5% 電ふぁく:1.8%~8.0% |

| 入金スピード | 最短即日 |

| 買取限度額 | 下限上限なし |

トップマネジメントは店舗型のファクタリング会社として信頼と実績が豊富な優良業者として知られてます。

創業15年、累計取引社数5.5万社、東京商工会議者会員と、ファクタリング会社としては長い営業年数と実績があることがわかります。

取り扱っているファクタリング商品の種類がとにかく豊富で、請求書を買い取る2社間ファクタリングと3社間ファクタリングのほかにも次のような商品を取り扱っています。

| ファクタリング | 特徴 |

|---|---|

| 注文書ファクタリング | 発注があった際の注文書を早期に資金化 |

| ゼロファク | 補助金申請とファクタリングを同時に実施。補助対象経費の前払い分をファクタリングでサポート |

| 電ふぁく | トップマネジメントが管理できる利用者名義の口座を入金口座とする2.5社間ファクタリング。上限手数料8% |

| ペイブリッジ | 広告・IT専門のオンライン完結型ファクタリング |

取引先からの発注があった際に発行される注文書を資金化できる注文書ファクタリングでは、取引先からの受注段階で資金調達できるため、大口の注文があった際に増える増加運転資金を注文段階から調達できます。

また、「電ふぁく」では、売掛先企業からの入金口座をトップマネジメントが管理する利用者名義の口座を指定するだけで、上限手数料8%という非常に低い水準で2社間ファクタリングを利用できます。

このほかにも、売掛債権を活用したさまざまな資金調達方法が用意されていますので、融資以外の資金調達方法を検討している方はトップマネジメントへ相談してください。

日本政策金融公庫の審査に落ちた場合によくある質問

日本政策金融公庫の審査に落ちた場合によくある質問は次のとおりです。

- 日本政策金融公庫の審査通過できる確率はどの程度ですか?

- 日本政策金融公庫の審査に落ちた理由は教えてもらえますか?

- 最大7200万円を無担保・無保証人で融資できる制度はありますか?

- 日本政策金融公庫の審査ではどこまで調べられますか?

- 日本政策金融公庫は面談前に否決されることはありますか?

日本政策金融公庫の審査通過できる確率はどの程度ですか?

日本政策金融公庫は事業資金融資の通過率を公表していません。

しかし、一般的に審査通過率は50%程度と言われています。

申し込んだ人の半数程度は審査に通過できています。

大手消費者金融の審査通過率が40%前後なので、単純に比較すると日本政策金融公庫は審査が甘いと言えるでしょう。

これは、日本政策金融公庫が、個人信用情報に問題があるからとか、赤字や債務超過だからなどの理由で審査に落としているわけではない点が大きな理由です。

実現可能性のある、しっかりとした事業計画書を作成できていれば日本政策金融公庫の審査に通過できる可能性があります。

申し込む前には「融資金を利用して、どのように売上を拡大(回復)させていくのか」という点を計画し、日本政策金融公庫が納得できる計画を緻密に策定しましょう。

日本政策金融公庫の審査に落ちた理由は教えてもらえますか?

基本的に審査落ちの理由は教えてもらえません。

審査基準は非公開だからです。

しかし、担当者とコミュニケーションを取れれば「どこを改善すれば融資を受けやすくなるのか」というアドバイスを受けられる可能性はあります。

将来的に融資を受けやすくするためにも、審査担当者とはコミュニケーションを取り、経営改善のアドバイスを受けられるようにしておきましょう。

最大7200万円を無担保・無保証人で融資できる制度はありますか?

あります。次の制度融資は最大7,200万円を無担保・無保証で借入可能です。

- 一般貸付

- 新規開業・スタートアップ支援資金

- 企業活力強化貸付

ただし、これらの資金は設備資金で上限7,200万円の借り入れが可能です。

運転資金の場合は4,800万円が無担保・無保証での借入額の限度となるので注意しましょう。

日本政策金融公庫の審査ではどこまで調べられますか?

基本的には会社の決算状況、代表者の信用情報等の情報はすべて調べられると考えておきましょう。

ここで、赤字や債務超過が解消できる見込みが立たず、返済が難しいと判断された事業者は融資を受けることが困難です。

また、税金の支払状況も調査されるので、税金滞納がある事業者も日本政策金融公庫から融資を受けることはできません。

代表者の個人信用情報は、あくまでも個人用のクレジットカードなどの消費支出の利用状況を記録したものなので、審査では確認されないのが一般的です。

したがって、個人信用情報がブラックという理由で大手消費者金融のビジネスローン審査に通過できない事業者が日本政策金融公庫の事業資金融資の審査には通過できるケースは珍しくありません。

ただし、日本政策金融公庫は代表者の個人信用情報を調べることはできますので、基本的に隠せる情報はありません。

ヒアリングで聞かれたことには隠し事することなく正直に答えるようにしてください。

日本政策金融公庫は面談前に否決されることはありますか?

日本政策金融公庫は、最初に面談をおこなうのが基本です。

面談をおこなう前に詳細な政策の話等をすることはないので、基本的には面談の前段階で面談すら断られてしまうことはありません。

ただし、そもそも事業を営んでいない一般個人や、すでに日本政策金融公庫でお金を借りており滞納中などの人が新規の融資の相談を行っても断られてしまう可能性は高いでしょう。

まとめ

日本政策金融公庫は信用保証協会の保証をつけないため、銀行融資とは別枠で融資を受けられる事業資金の調達先として非常に重要な国の金融機関です。

中小企業の資金繰りの円滑化を目的として、国が出資している金融機関ですので、赤字や債務超過などを理由として銀行融資の審査に通過できない場合も、審査に通過できる可能性がありますし、低金利で融資を受けられます。

しかし償還財源がない場合や、前回融資から時間が経っていない場合などは審査に落ちてしまうこともあるため、審査基準をしっかりと理解したうえで申し込むことが重要です。

もしも、日本政策金融公庫の審査に落ちてしまった場合には、売掛先企業の信用で資金調達できるファクタリングも活用できます。

ファクタリング会社の中には法外な手数料を設定する悪徳業者も少なくありませんが、弊社をはじめとして多くのお客様からご好評をいただいている業者は低めの手数料で資金をご用意できますので、お気軽にご相談ください。