この記事は約12分で読めます。

売掛金の入金待ちによって、外注費や給与の支払いが厳しくなる局面は珍しくありません。

こうした資金繰りの課題を解決する手段として注目されているのが、請求書を早期に現金化するファクタリングです。

しかし、2社間や3社間といった契約形態の違いや、手数料の仕組みが複雑で、利用をためらっている方も多いのではないでしょうか。

本記事では、初心者の方でも直感的に理解できるよう、全ての工程を図解で詳しく解説します。メリットやデメリット、最新の手数料相場に加え、信頼できる実名サービスの比較も網羅しました。

この記事を読み終える頃には、自社にとって最適な調達方法が分かり、安全に資金を確保できるようになります。

記事の目次

- 1 1枚の図解でわかるファクタリングの基本的な仕組みと資金化の構造

- 2 2社間ファクタリングの仕組みと最短即日で現金化できる理由

- 3 3社間ファクタリングの仕組みと手数料を抑えて利用する手順

- 4 図解で徹底比較 2社間と3社間のファクタリングは結局どちらを選ぶべきか

- 5 あなたはどっち?最適なファクタリングを選ぶYesNoチャート

- 6 業種別のファクタリング活用事例 建設業やIT業界での具体的な利用法を図解

- 7 ファクタリング手数料を決定づける要素と相場一覧

- 8 ファクタリング審査の評価ポイントと必要書類チェックリスト

- 9 違法な悪徳業者を回避する偽装ファクタリングの仕組みと見分け方

- 10 まとめ|図解で学んだファクタリングの仕組みを資金繰り改善に活かす方法

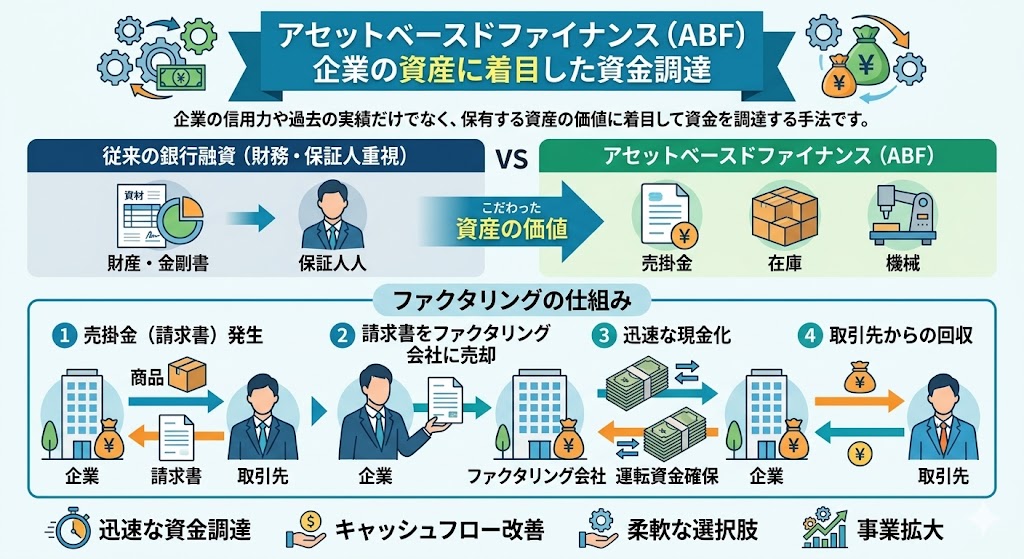

1枚の図解でわかるファクタリングの基本的な仕組みと資金化の構造

ファクタリングを正しく理解する第一歩は、それが借金ではなく売掛金の売買であることを把握することです。

通常、仕事が完了してから実際に入金されるまでには数ヶ月のタイムラグが発生しますが、この待機期間にある売掛債権を専門の会社に買い取ってもらうことで、支払日を待たずに現金を確保できます。

この仕組みは、企業が保有する資産を基に資金を調達するアセットベースドファイナンスの一種として、多くの経営者に活用されています。

本セクションでは、複雑に見える資金移動の流れを1枚の図解に凝縮して整理しました。

銀行融資とは何が違うのか、なぜ担保や保証人が不要なのかといった基本構造を視覚的に把握することで、自社のキャッシュフローを改善するための具体的なイメージを掴んでいきましょう。

売掛債権を現金化するアセットベースドファイナンスの基本概念

アセットベースドファイナンス(ABF)とは、企業の信用力や過去の実績だけでなく、保有する資産の価値に着目して資金を調達する手法です。

ファクタリングにおいては、売掛金という資産を売却して現金化することで、事業の運転資金を迅速に確保します。

従来の銀行融資は、企業の財務状況や保証人の有無が重視されるため、赤字決済や創業間もない時期には審査が難航する場合もありました。

一方、売掛債権を活用するこの仕組みは、取引先の支払い能力が主な評価対象となるため、成長段階にある企業や急な受注増に対応したい経営者にとって柔軟な選択肢となります。

将来入る予定の現金を今すぐ使える力に変えることが、この金融モデルの核心といえるでしょう。

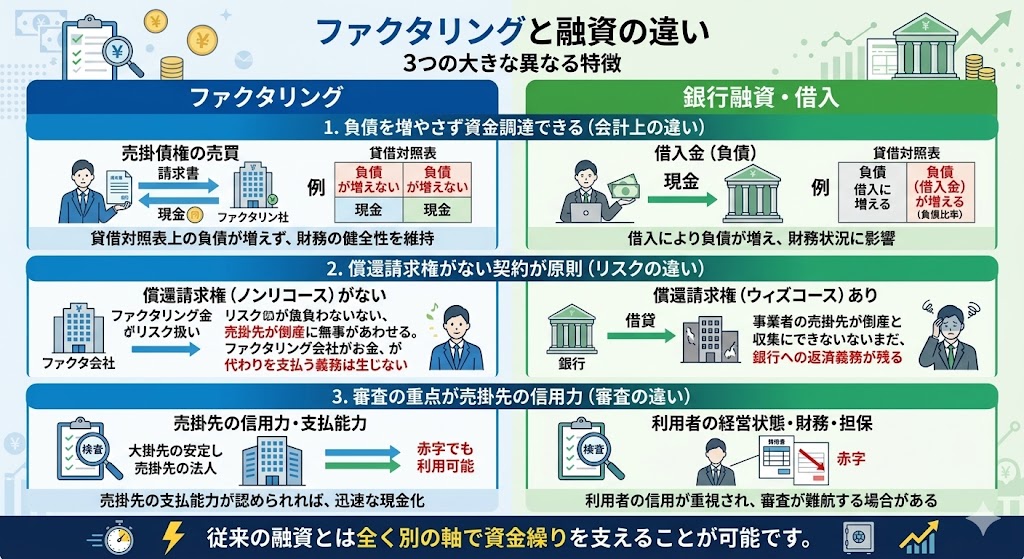

融資や借入とは決定的に異なるファクタリング3つの独自性

ファクタリングが銀行融資などの借入と大きく異なる点は、負債を増やすことなく資金を調達できることです。

これは借入金ではなく売掛債権の売買にあたるため、貸借対照表上の負債が増えず、財務の健全性を維持できる利点があります。

二つ目の特徴は、償還請求権がない契約が原則であることです。万が一取引先が倒産して未回収になっても、利用者が代わりを支払う義務は生じません。

そして三つ目は、審査の重点が売掛先の信用力に置かれることです。

利用者の経営状態が赤字であっても、売掛先の支払能力が認められれば、迅速な現金化が期待できます。

これらの性質により、従来の融資とは全く別の軸で資金繰りを支えることが可能です。

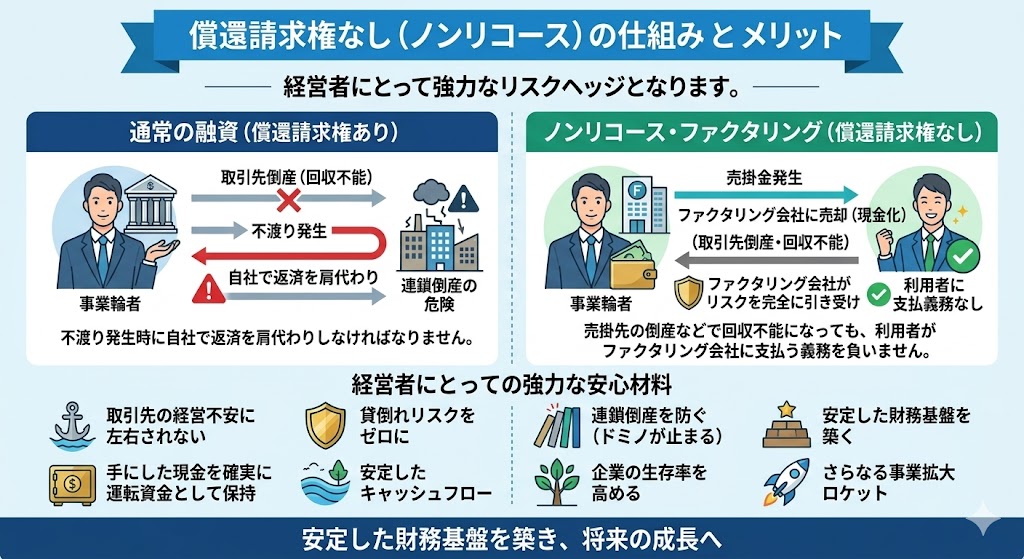

償還請求権なし ノンリコース が経営者にとって安全な理由

償還請求権がない、いわゆるノンリコースの契約は、経営者にとって強力なリスクヘッジとなります。

これは、売掛先の倒産などによって代金が回収不能になったとしても、利用者がファクタリング会社に対してその分を支払う義務を負わないという仕組みです。

通常の融資であれば、不渡りが発生した際に自社で返済を肩代わりしなければなりませんが、この契約形態では未回収のリスクをファクタリング会社が完全に引き受けます。

そのため、取引先の経営不安に左右されず、一度手にした現金を確実に自社の運転資金として保持できる点が大きな安心材料です。

貸倒れによる連鎖倒産を防ぎ、安定した財務基盤を築くための重要な要素といえます。

融資とファクタリングの比較表

資金調達を検討する際、銀行融資とファクタリングのどちらを選ぶべきか迷うケースは多いです。

融資は借入金として負債に計上され、長期的な返済義務が生じるのに対し、ファクタリングは資産の売却であるため、負債を増やさずに現金を確保できる点が大きな特徴です。

また、担保や保証人の有無、信用情報機関への登録の有無など、財務戦略上のメリットやデメリットも異なります。

以下の表で、経営者が特に重視すべきポイントを整理しました。自社の現在の財務状況や、資金が必要な緊急度に合わせて、最適な手段を選択するための判断基準として活用してください。

| 銀行融資(借入) | ファクタリング(売却) | |

|---|---|---|

| 契約の性質 | 金銭消費貸借契約(借金) | 債権譲渡契約(資産売却) |

| 返済義務 | あり(分割・一括返済) | なし(償還請求権なしが一般的) |

| 担保・保証人 | 原則として必要 | 不要 |

| 信用情報への影響 | 債務として記録される | 記録されない |

| 審査の重点 | 利用者の経営状態・財務内容 | 売掛先の信用力・支払い能力 |

| 資金化の速度 | 数週間から1ヶ月程度 | 最短即日から数日 |

| 利用コスト | 利息(年利 数パーセント) | 手数料(数パーセントから20パーセント) |

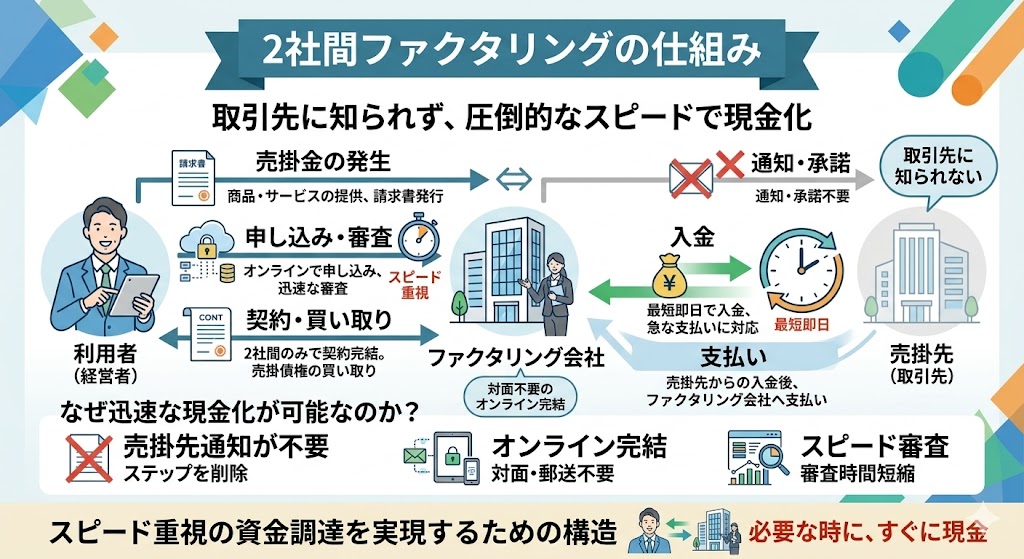

2社間ファクタリングの仕組みと最短即日で現金化できる理由

2社間ファクタリングは、利用者とファクタリング会社の二者間のみで手続きが完結する仕組みです。

最大の強みは、売掛先への通知や承諾を必要としない点にあります。取引先に知られることなく、最短即日という圧倒的なスピードで現金を確保できるため、急な支払いや外注費の工面に悩む経営者にとって非常に心強い選択肢となります。

このセクションでは、具体的な契約フローを図解で示しながら、なぜ迅速な現金化が可能なのかを分かりやすく解説します。

対面不要のオンライン完結型サービスが増えている背景も含め、スピード重視の資金調達を実現するための構造を把握していきましょう。

仕組みを正しく知ることで、緊急時の手段として自信を持って活用できるようになります。

利用者とファクタリング会社の契約プロセスをステップ別で解説

2社間ファクタリングの契約プロセスは、主に5つのステップで進行します。

①まずはファクタリング会社の公式サイトから申し込みを行い、請求書や通帳のコピーなどの必要書類を提出します。

②次に審査が行われ、売掛先の信用力に基づいて買取の可否と手数料が決定されます。

提示された条件に合意すれば、③オンラインなどで契約を締結し、④早ければ数時間から即日中に指定口座へ資金が振り込まれます。

その後、売掛先から入金があった段階で、⑤預かった代金をファクタリング会社へ送金することで一連の取引は完了です。

この一連の流れにおいて売掛先が関与しないため、手続きが非常にスムーズに進むのが特徴です。

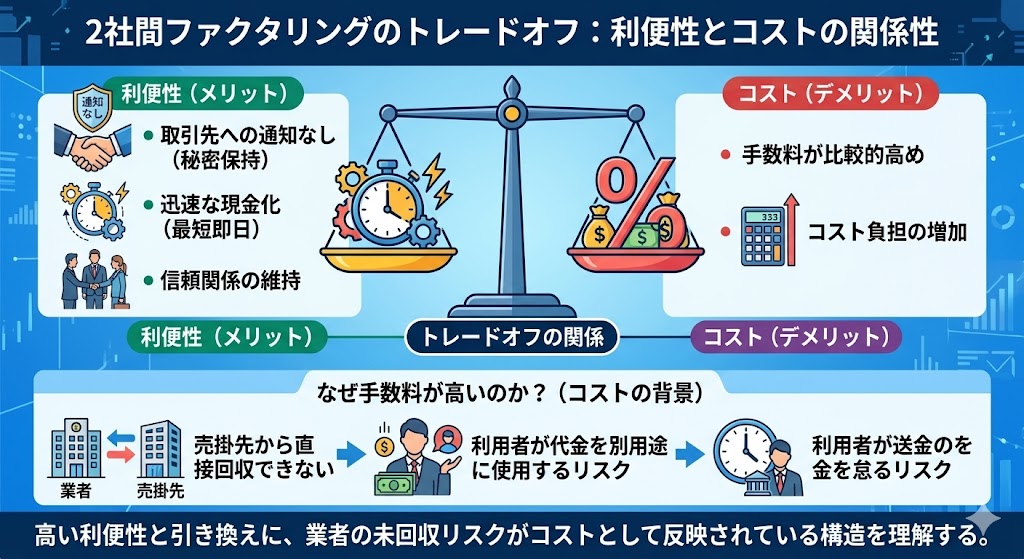

取引先に知られないメリットと手数料が高くなる背景の視覚化

2社間ファクタリングの大きな利点は、売掛先に通知が行われないため、資金繰りの状況を察知される心配がないことです。

これにより、取引先との信頼関係を維持したまま迅速に現金を確保できます。

一方で、3社間に比べて手数料が高めに設定される傾向があります。

その背景には、ファクタリング会社側が抱えるリスクの増大があります。

売掛先から直接回収できないため、利用者が代金を別の用途に使ってしまったり、送金を怠ったりするリスクを業者が負わなければなりません。

高い利便性と引き換えに、業者が引き受ける未回収リスクがコストとして反映されている構造を理解しておくことが重要です。

このトレードオフの関係を視覚的に整理しました。

オンライン完結型サービスの仕組みと利便性

オンライン完結型サービスは、申し込みから契約、入金までの全行程をインターネット上で完結させる現代的な形態です。

従来の対面審査や郵送の手間を省き、AIを活用した高度なデータ分析によって審査スピードを大幅に向上させています。

利用者は請求書の画像データや銀行口座の明細を専用画面にアップロードするだけで、最短数時間での資金化が期待できます。

移動時間や書類作成のコストを削減できるため、多忙な経営者や地方の事業者にとって利便性が高い手法といえます。

また、電子署名を用いることで郵送による情報漏洩のリスクも抑えられ、秘匿性を重視する2社間取引との相性も良好です。

デジタル技術を駆使したこの仕組みにより、資金調達のハードルは非常に低くなっています。

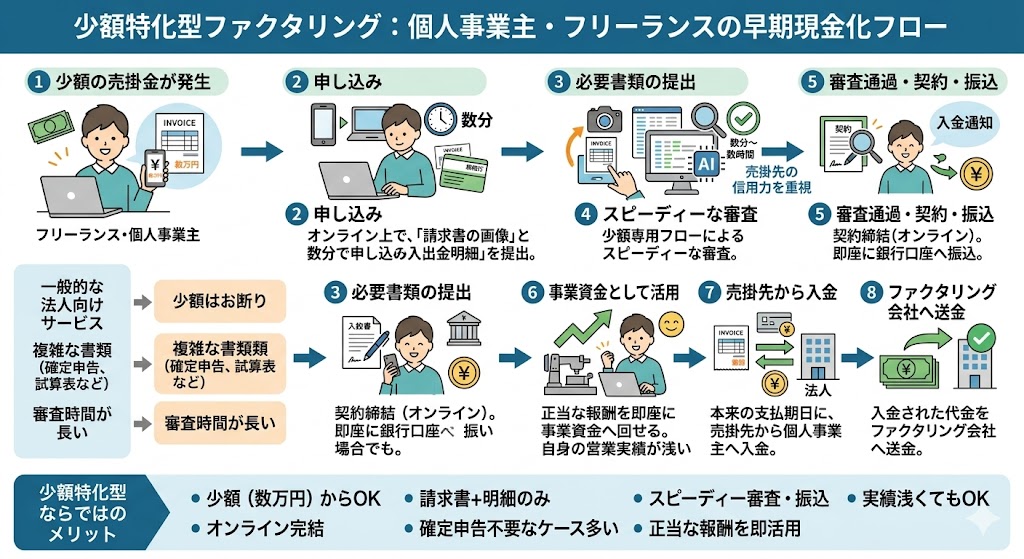

少額特化型のファクトタリング会社を活用した個人事業主の現金化フロー

個人事業主やフリーランスにとって、数万円単位の少額な売掛金を早期に現金化したいニーズは切実です。

少額特化型のファクタリング会社は、こうした小規模な債権を効率的に買い取るための専用フローを構築しています。

一般的な法人向けサービスでは断られやすい少額取引でも、オンライン上で請求書の画像と銀行口座の入出金明細を提出するだけで、スピーディーな審査が可能です。

確定申告書などの複雑な書類を省略できるケースが多く、数分で申し込みが完了する利便性が魅力です。

売掛先の信用力を重視する仕組みにより、自身の営業実績が浅い場合でも、正当な報酬を即座に事業資金へ回せます。

小規模事業者向けの柔軟な現金化サイクルを図解で確認しましょう。

3社間ファクタリングの仕組みと手数料を抑えて利用する手順

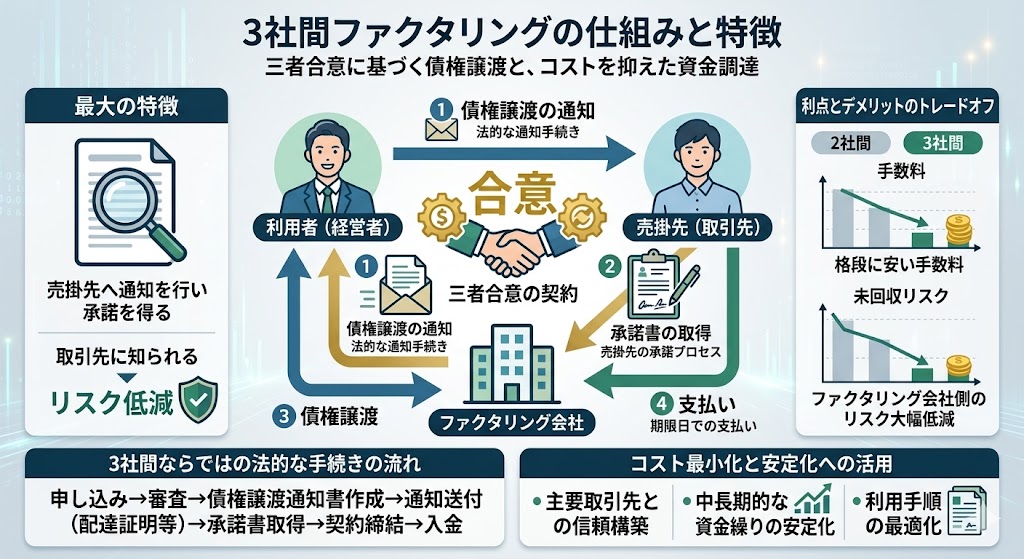

3社間ファクタリングは、利用者とファクタリング会社、そして売掛先である取引先の三者が合意の上で進める契約形態です。

この仕組みの最大の特徴は、売掛先に債権譲渡の通知を行い、承諾を得るプロセスが含まれる点にあります。

取引先に資金調達の事実を知られることにはなりますが、その分ファクタリング会社側の未回収リスクが大幅に低減されるため、2社間取引に比べて手数料を格段に安く抑えられるのが大きなメリットです。

本セクションでは、3社間ならではの法的な手続きの流れや、コストを最小限に留めて利用するための具体的な手順を詳しく解説します。

信頼関係が構築できている主要な取引先との間でこの仕組みを活用できれば、中長期的な資金繰りの安定化に大きく貢献します。

取引先を含めた3者間合意の法的フローと債権譲渡通知の役割

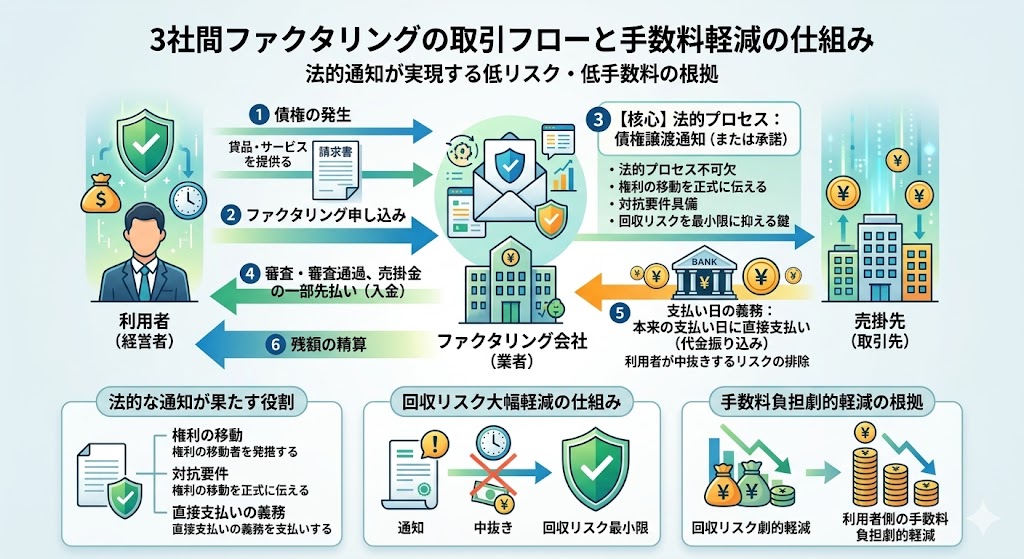

3社間ファクタリングでは、利用者とファクタリング会社の間で交わされる債権譲渡契約に加え、売掛先への通知または承諾という法的プロセスが不可欠です。

この手続きの核心は、債権の権利が移動したことを売却対象の取引先に正式に伝え、対抗要件を具備することにあります。

これにより、売掛先は本来の支払い日に直接ファクタリング会社へ代金を振り込む義務が生じ、利用者が中抜きするリスクが排除されます。

この通知こそが、業者が負う回収リスクを最小限に抑える鍵となり、結果として利用者側の手数料負担を劇的に軽減させる根拠となります。

信頼関係に基づいたオープンな資金調達フローを、以下の図で確認してください。

手数料が1パーセントから5パーセント程度に抑えられる仕組みの合理的根拠

3社間ファクタリングの手数料が1%〜5%程度という低水準で推移する最大の理由は、ファクタリング会社が負う回収リスクが劇的に抑えられる点にあります。

2社間取引とは異なり、売掛先から直接ファクタリング会社へ入金される仕組みのため、利用者が受け取った代金を他の支払いに充当してしまうといったトラブルのリスクが事実上消失します。

また、債権譲渡の通知によって法的な対抗要件が具備されるため、債権の二重譲渡などの不正も未然に防げます。業者は低いリスクで確実に債権を回収できるため、その分を手数料の引き下げという形で利用者に還元できるのです。

コストパフォーマンスを最優先し、取引先の承諾が得られる状況であれば、この合理的な仕組みを活用するのが賢明な判断といえます。

信頼性を重視する銀行系サービスが選ばれる理由

銀行系ファクタリングとは、メガバンクや地方銀行のグループ会社が提供するサービスを指します。

三菱UFJファクターなどが代表例で、銀行本体と同等の厳しいコンプライアンス基準と強固な資本力を備えているのが特徴です。

高い信頼性が求められる3社間取引において、取引先に対しても安心感を与えられる点が選定の決め手となります。

審査は独立系に比べて慎重に行われる傾向にありますが、その分手数料が低く設定されており、大規模な売掛債権の現金化にも対応可能です。

中長期的な取引を視野に入れ、コストを抑えつつ安全に資金調達を行いたい企業にとって、銀行系グループの提供する安定した仕組みは非常に魅力的な選択肢となります。

図解で徹底比較 2社間と3社間のファクタリングは結局どちらを選ぶべきか

ファクタリングを検討する際、最も迷うのが2社間と3社間のどちらを選ぶべきかという点です。

2社間はスピードと秘匿性に優れていますが手数料が高くなりやすく、3社間はコストを抑えられる反面、取引先の協力が欠かせません。

どちらが優れているかではなく、自社の状況に合わせた使い分けが重要です。

このセクションでは、両者の違いを多角的に比較し、判断の決め手となるポイントを整理します。

手数料、入金までの日数、事務手続きの負担など、経営者が重視すべき項目を比較図にまとめました。

今の自社にとって優先すべきはコストなのか、それともスピードや関係性なのか。具体的な判断基準を一つずつ確認していきましょう。

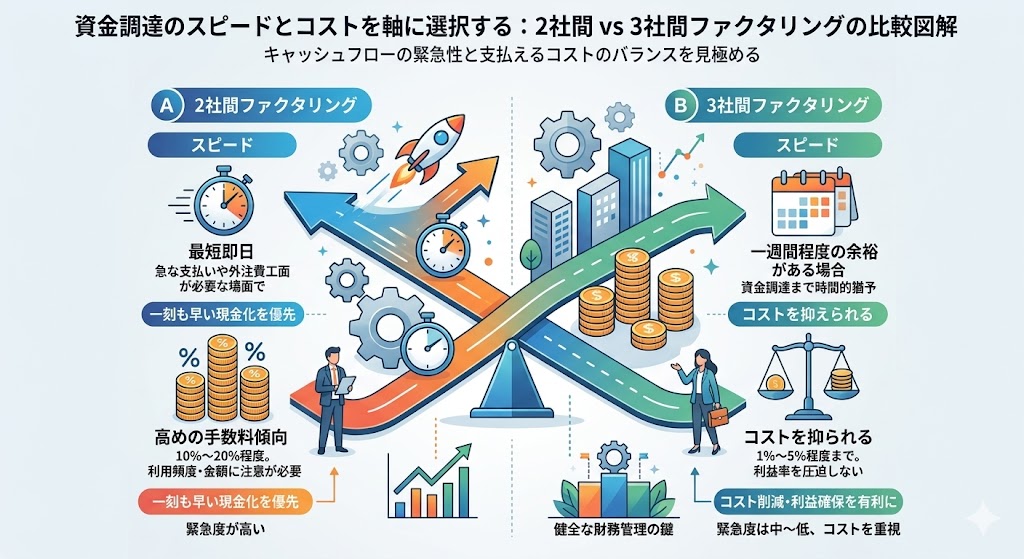

資金調達のスピードとコストを軸に選択する

資金調達において、スピードとコストは相反する関係にあります。

一刻も早い現金化を優先するのであれば、2社間ファクタリングが適しています。最短即日で入金されるスピード感は、急な支払いや外注費の工面が必要な場面で大きな助けとなります。その反面、手数料は10%から20%程度と高めに設定される傾向があるため、利用頻度や金額には注意が必要です。

一方で、資金調達までに一週間程度の余裕がある場合は、コストを抑えられる3社間ファクタリングが有利です。手数料は1%から5%程度まで下がるため、利益率を圧迫せずに済みます。

以下の図解では、緊急度とコストの許容範囲から、どちらの形態を選ぶべきかを視覚化しました。

自社のキャッシュフローの緊急性と、支払えるコストのバランスを見極めることが、健全な財務管理の鍵となります。

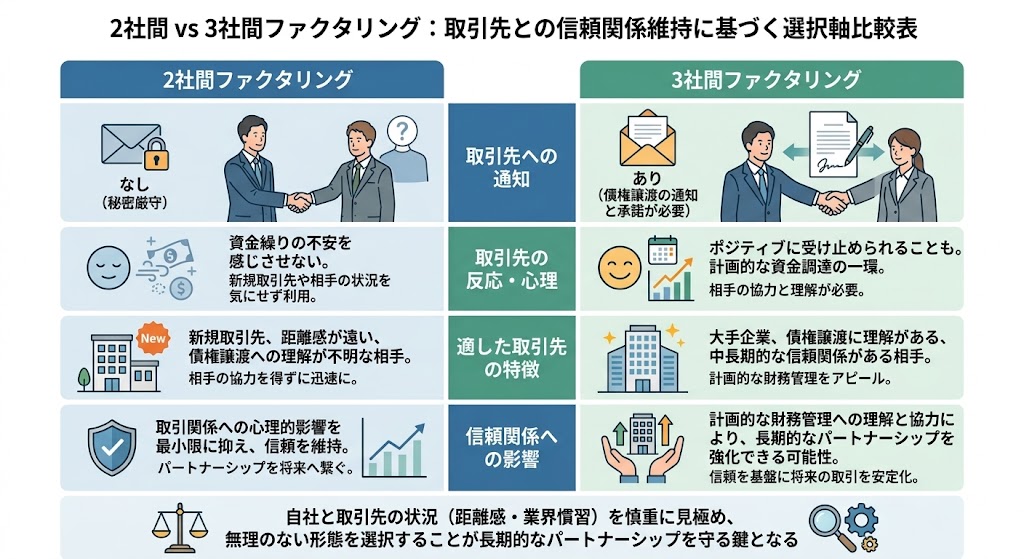

取引先との信頼関係を維持するために選択する

取引先との信頼関係は、事業継続において最も重要な要素です。

ファクタリングを利用する際、2社間と3社間のどちらを選ぶかは、相手との距離感や業界の慣習を慎重に見極める必要があります。

2社間取引は売掛先に通知が行われないため、資金繰りの不安を感じさせたくない相手や、新規の取引先に対して有効です。

一方で、3社間取引は相手の協力が必要ですが、大手企業など債権譲渡に理解がある相手であれば、計画的な資金調達の一環としてポジティブに受け止められることもあります。

通知が将来の取引に与える影響を事前に想定し、無理のない形態を選択することが、長期的なパートナーシップを守る鍵となります。

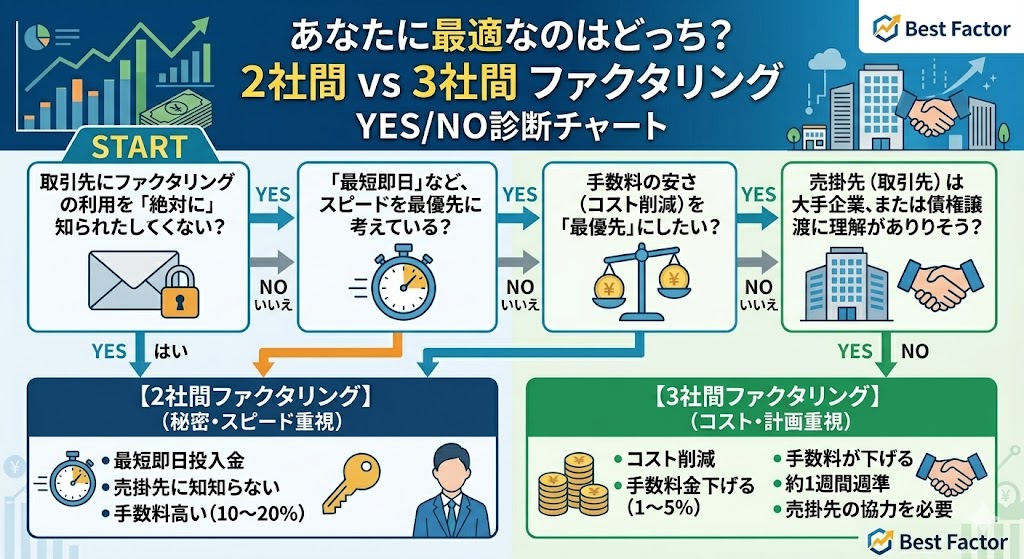

あなたはどっち?最適なファクタリングを選ぶYesNoチャート

業種別のファクタリング活用事例 建設業やIT業界での具体的な利用法を図解

ファクタリングの活用方法は、業種特有の商習慣や入金サイクルによって大きく異なります。

例えば、多重下請け構造や材料費の先行支払いが常態化している建設業と、エンジニアの確保や開発期間の長期化が課題となるIT業界では、資金調達を必要とするタイミングや理由が全く別物です。

本セクションでは、それぞれの業界で実際にどのように資金不足を解消しているのか、具体的な活用モデルを図解とともに詳しく見ていきましょう。

自社の状況に近い事例を確認することで、単なる仕組みの理解を超えた、より実務的な運用のヒントが見つかるはずです。

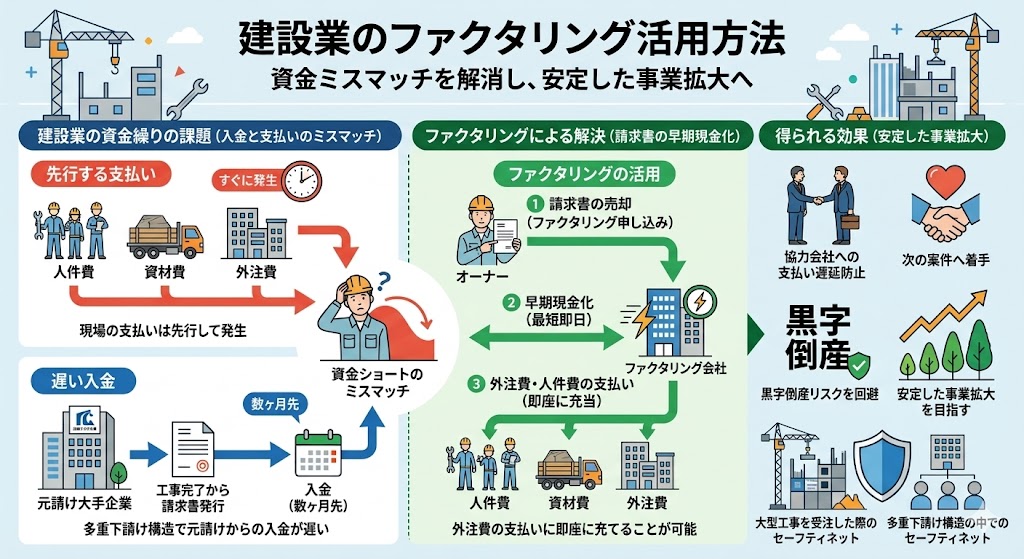

建設業特有の下請け構造と外注費支払いを先行させる資金繰り改善方法

建設業は、工事完了から入金までの期間が非常に長い一方で、現場の職人への人件費や資材費、外注先への支払いは先行して発生します。

特に多重下請け構造の中では、元請けからの入金が数ヶ月先になることも珍しくなく、支払いが先行するこの構造が経営を圧迫する大きな要因となります。

こうした資金のミスマッチを解消する手段として、ファクタリングは有効な解決策です。請求書を早期に現金化することで、外注費の支払いに即座に充てることが可能になります。

これにより、協力会社への支払いを遅延させることなく、信頼関係を維持したまま次の案件に着手できます。

大型工事を受注した際のセーフティネットとして活用し、黒字倒産のリスクを回避しながら、安定した事業拡大を目指しましょう。

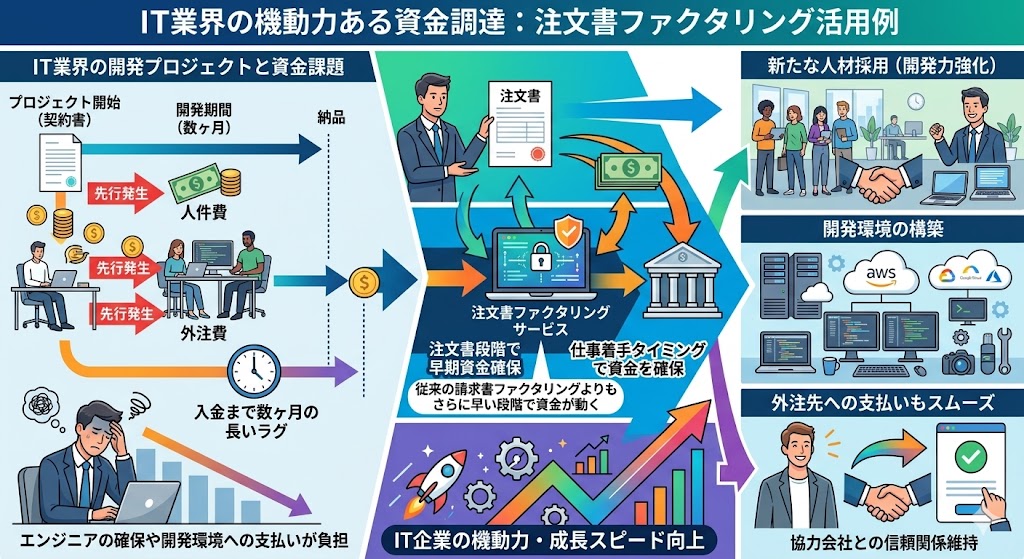

IT業界で活用される注文書ファクタリングの買取スキーム

IT業界の開発プロジェクトは、納品から入金まで数ヶ月かかることが一般的です。

特に受託開発では、エンジニアの人件費や外注費が先行して発生するため、入金までの期間が長いことが経営上の大きな課題となります。

ここで有効なのが、最終的な請求書が出る前の注文書段階で現金化できる注文書ファクタリングです。

仕事に着手するタイミングで資金を確保できるため、新たな人材採用や開発環境の構築、外注先への支払いもスムーズに行えます。

従来のファクタリングよりもさらに早い段階で資金を動かせるこのスキームは、成長スピードの速いIT企業にとって機動力のある資金調達手段となります。

プロジェクトごとのキャッシュフローを安定させ、クリエイティブな開発に専念できる体制を整えましょう。

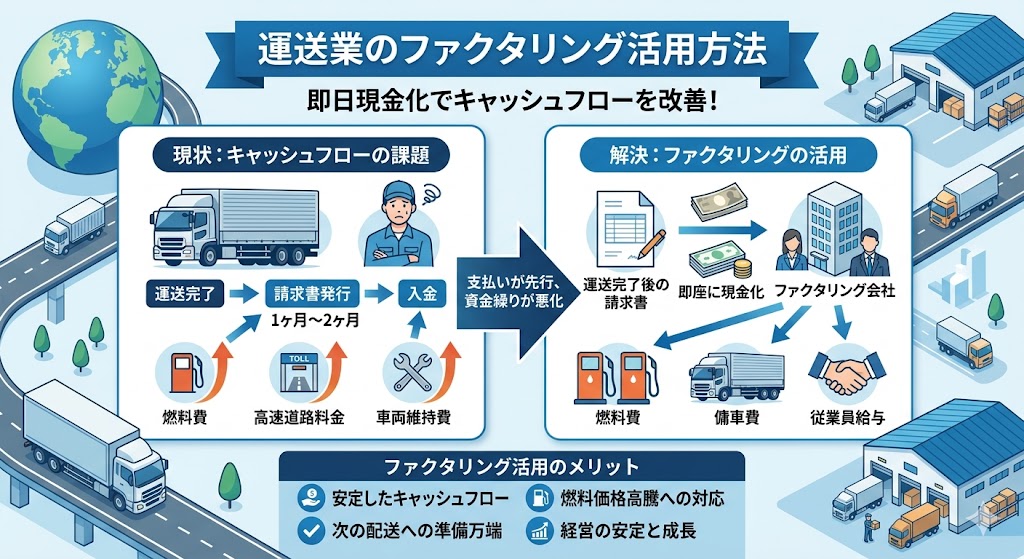

運送業の燃料費高騰に対応する早期現金化のサイクル

運送業は、燃料費や高速道路料金、車両の維持費など、日々の運行に不可欠な現金支出が非常に多い業種です。

特に燃料価格の高騰は、利益を直接的に圧迫する大きな課題となっています。

一方で、荷主からの運送料金の入金は1ヶ月から2ヶ月先になることが一般的であり、支払いが先行するキャッシュフローのズレが経営の大きなリスクとなります。

このタイムラグを埋める手段として、運送会社によるファクタリングの活用が増えています。

運送完了後の請求書を即座に現金化することで、次の配送に必要な燃料代や傭車費の支払いに充てることが可能です。

日々の運行を止めず、機動的な経営を維持するためのサイクルを図解で確認しましょう。

ファクタリング手数料を決定づける要素と相場一覧

ファクタリングを利用する上で、多くの経営者が最も重視するのが手数料の妥当性です。

手数料は一律ではなく、売掛先の信用力や契約形態、債権の金額といった複数の要素が複雑に絡み合って算出されます。

特に、売却する債権が回収不能になるリスクが高いと判断されるほど、手数料率は上昇する傾向にあります。

本セクションでは、手数料が決まる具体的な仕組みと、業界全体の相場を分かりやすく整理しました。

コストの内訳を正しく理解することは、不当に高い条件を提示する業者を避けるための防衛策にもなります。

納得感のある資金調達を実現するために、どのような基準で金額が変動するのか、その構造を詳しく見ていきましょう。

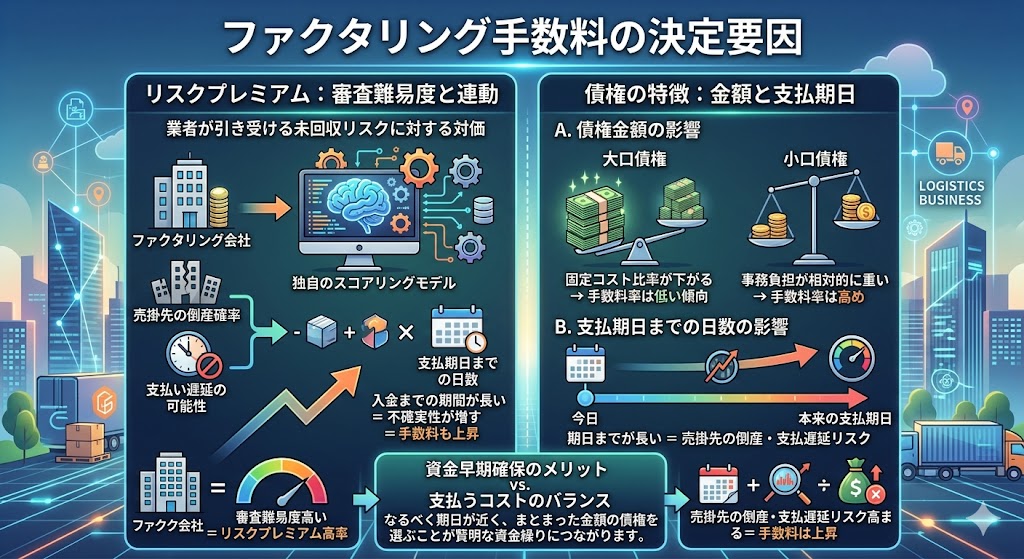

審査難易度と連動するリスクプレミアムの計算ロジック

ファクタリングの手数料は、単なる事務費用ではなく、業者が引き受ける未回収リスクに対する対価、すなわちリスクプレミアムとしての側面が大きいです。

審査難易度が高い、つまり売掛先の信用力に懸念がある案件ほど、このプレミアムは高率に設定されます。

主な計算ロジックは、売掛先の倒産確率や支払い遅延の可能性を数値化し、そこに支払い期日までの日数を掛け合わせることで算出されます。

入金までの期間が長いほど不確実性が増すため、手数料も上昇する傾向にあります。

業者は独自のスコアリングモデルを用いて、これらのリスクを反映させています。

提示された金額の根拠を知ることで、より有利な条件での調達を目指しましょう。

債権金額や支払期日までの日数が手数料に与える影響

ファクタリングの手数料は、売却する債権の金額と、本来の支払期日までの残り日数によって大きく変動します。

一般的に、債権金額が大きくなるほど、ファクタリング会社側の事務手続きにかかる固定コストの比率が下がるため、手数料率は低くなる傾向にあります。

一方で、少額の債権は事務負担が相対的に重くなるため、率が高めに設定されやすいのが実情です。

また、支払期日までの日数が長いほど、その期間内に売掛先が倒産したり、支払いが遅延したりするリスクが高まるため、手数料は上昇します。

資金を早期に確保するメリットと、支払うコストのバランスを考え、なるべく期日が近く、まとまった金額の債権を選ぶことが賢明な資金繰りにつながります。

ファクタリング審査の評価ポイントと必要書類チェックリスト

ファクタリングを円滑に利用するためには、審査の仕組みと準備すべき書類を正確に把握しておくことが不可欠です。

銀行融資とは異なり、審査の主眼は利用者の財務状況よりも、売掛先である取引先の支払い能力に置かれます。

つまり、自社が赤字決算であっても、信頼性の高い取引先の請求書があれば通過の可能性は十分にあります。

本セクションでは、審査担当者がどこを重視してチェックしているのかという内部評価のポイントと、不備なく手続きを終えるための必要書類リストを詳しく整理しました。

事前の準備が整っていれば、最短即日での資金化も現実味を帯びてきます。スムーズな調達を実現するためのステップを確認していきましょう。

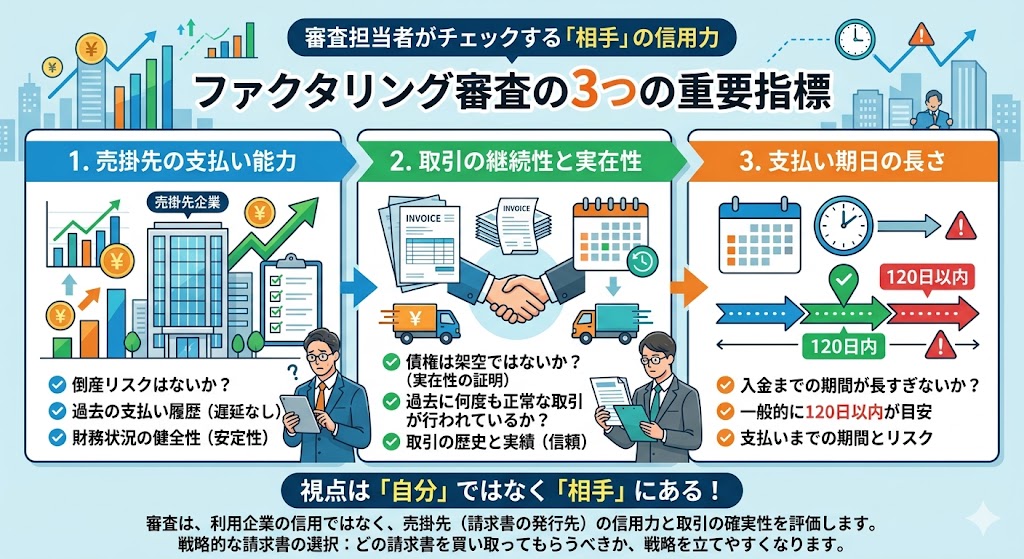

売掛先の信用力が最優先される審査の裏側

ファクタリング審査の最大の特徴は、「誰からお金を回収するか」という点にあります。

銀行融資では「借り手(利用者)」の財務状況や担保の有無が問われますが、ファクタリング会社が最も注視するのは、債権の支払い義務者である「売掛先(取引先)」の信用力です。

なぜなら、ファクタリング会社にとっての回収原資は売掛先からの入金そのものだからです。

仮に利用者の会社が赤字決算や債務超過、あるいは税金の滞納があったとしても、売掛先が上場企業や公的機関、あるいは支払い実績の豊富な優良企業であれば、審査は非常に通りやすくなります。

このリスクの所在の転換が、財務状況に不安を抱える中小企業や個人事業主にとっての大きな救済策となっているのです。

審査担当者がチェックする3つの重要指標

- 売掛先の支払い能力:倒産リスクはないか、過去に支払い遅延を起こしていないか。

- 取引の継続性と実在性:その債権は架空のものではないか、過去に何度も正常な取引が行われているか。

- 支払い期日の長さ:入金までの期間が長すぎないか(一般的に120日以内が目安)。

このように、審査の視点が「自分」ではなく「相手」にあることを理解しておくと、どの請求書を買い取ってもらうべきかの戦略が立てやすくなります。

確定申告書や通帳コピーなど準備すべき書類の不備を防ぐコツ

審査を最短で通過させ、即日の現金化を実現するためには、書類の不備をゼロにすることが最も重要なポイントです。

ファクタリング会社は、提出された書類を通じて事業の実態と売掛金の確実性を慎重に確認します。

特に通帳のコピーは、単なる残高確認ではなく、過去数ヶ月にわたる入出金のサイクルや取引先との継続性を証明する唯一の証拠となります。

1ページでも欠けがあったり、画像が不鮮明で文字が読み取れなかったりするだけで、再提出が求められ、資金化が大幅に遅れる原因となります。

以下のチェックポイントを意識して、一度の提出で審査をクリアできる準備を整えましょう。

| 書類名 | チェックすべきポイント | 準備のコツ |

|---|---|---|

| 確定申告書・決算書 | 受付印があるか(e-Taxの場合は受信通知) | 直近2期分をセットで用意し、別表や内訳書まで全ページ揃える。 |

| 通帳のコピー | 直近3〜6ヶ月分の連続性があるか | 表紙から最新の記帳分まで、途中のページを飛ばさずに全てスキャンする。 |

| 売掛債権の証憑 | 請求書、注文書、納品書は揃っているか | 売掛先との基本契約書がある場合は、それも併せて提出すると信頼性が高まる。 |

| 本人確認書類 | 有効期限内であるか | 免許証などの裏面に住所変更の記載がある場合は、必ず裏面も撮影する。 |

違法な悪徳業者を回避する偽装ファクタリングの仕組みと見分け方

ファクタリング市場の拡大に伴い、一見すると正規のサービスを装いながら、実態は違法な高金利貸し付けを行う偽装ファクタリングの被害が報告されています。

これらは債権の売買ではなく、債権を担保にした闇金に近い貸し付けであり、一度利用してしまうと法外な手数料や過酷な取り立てによって、かえって経営が立ち行かなくなるリスクがあります。

このセクションでは、正規のファクタリングと違法な業者の決定的な違いを解説し、自社の身を守るためのチェックポイントを提示します。

健全な資金調達を行うために、怪しい業者が用いる手口と、契約前に必ず確認すべき警戒サインを正しく理解しておきましょう。

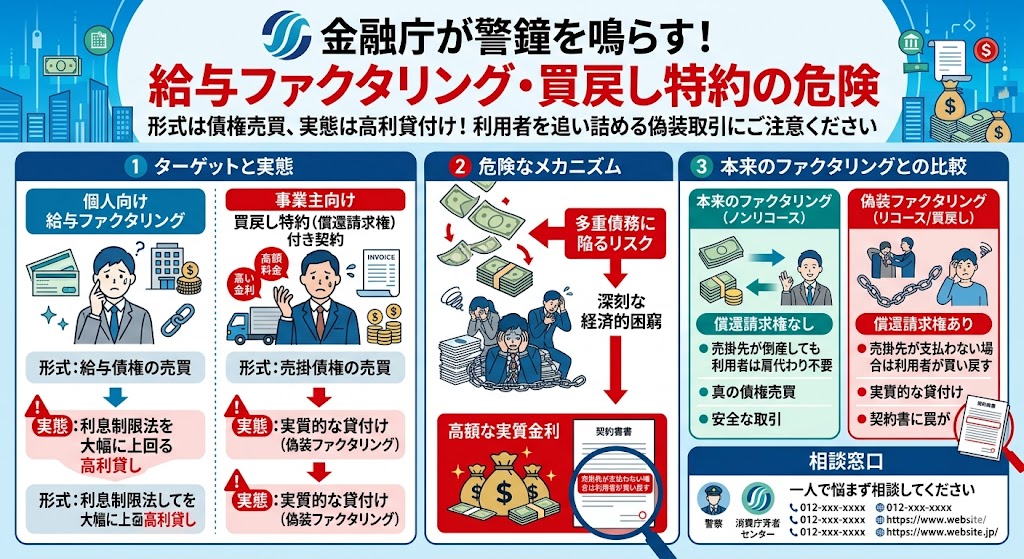

金融庁が警鐘を鳴らす給与ファクタリングや買戻し特約の危険

金融庁が特に強く警戒を呼びかけているのが、個人を対象とした給与ファクタリングや、事業主を対象とした買戻し特約(償還請求権)付きの契約です。

これらは形式上こそ債権の売買を謳っていますが、実態は利息制限法を大幅に上回る高利貸付けであることが多く、利用者が深刻な多重債務に陥るケースが後を絶ちません。

本来のファクタリングは、売掛先が倒産しても利用者が代金を肩代わりする必要のないノンリコース(償還請求権なし)契約が原則です。

もし契約書に「売掛先が支払わない場合は利用者が買い戻す」といった条項が含まれている場合、それは売買を装った貸付け(偽装ファクタリング)の可能性が極めて高いです。

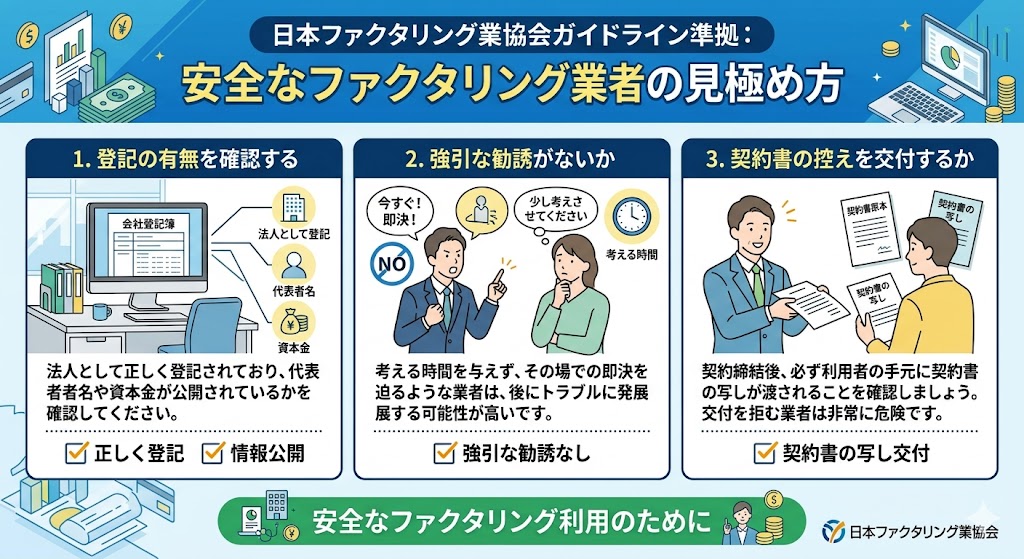

日本ファクタリング業協会のガイドラインに基づく安全な業者の見極め方

一般社団法人日本ファクタリング業協会(JFA)などの業界団体は、利用者が安心してサービスを利用できるよう、健全な取引の指針となるガイドラインを策定しています。

悪徳業者による被害を防ぐためには、単に手数料の安さだけで選ぶのではなく、その業者が業界のルールを遵守しているかどうかを確認することが、最も確実な自衛手段となります。

ガイドラインでは、契約書の明文化、手数料の透明性、そして何より償還請求権のない契約(ノンリコース)の徹底が求められています。

これらの基準を満たしている業者は、自社の情報をオープンに公開しており、不透明な追加費用を請求することはありません。

信頼できるパートナーを選ぶための具体的なチェック項目を、ガイドラインの視点から整理しました。

| 判定項目 | 安全な業者の基準 | 警戒すべき業者のサイン |

|---|---|---|

| 償還請求権 | 原則としてなし(業者が回収リスクを負う) | あり(売掛先未払い時に利用者が補填する) |

| 契約書の種類 | 債権譲渡契約書が締結される | 金銭消費貸借契約(借金)になっている |

| 手数料の提示 | 事前に総額や内訳が明示される | あとから「審査料」「事務手数料」が追加される |

| 所在地・連絡先 | 固定電話や物理的なオフィスが実在する | 携帯電話番号のみ、または住所が架空 |

| 業界団体への加盟 | 日本ファクタリング業協会などに加盟している | どこの団体にも属さず、実態が不明 |

契約前に必ず確認すべき3つのポイント

- 登記の有無を確認する:法人として正しく登記されており、代表者名や資本金が公開されているかを確認してください。

- 強引な勧誘がないか:考える時間を与えず、その場での即決を迫るような業者は、後にトラブルに発展する可能性が高いです。

- 契約書の控えを交付するか:契約締結後、必ず利用者の手元に契約書の写しが渡されることを確認しましょう。交付を拒む業者は非常に危険です。

JFAのガイドラインを遵守している業者は、利用者に対してリスクも丁寧に説明する誠実さを備えています。

少しでも提示内容に疑問を感じた場合は、その場ですぐに契約せず、他社との比較や専門家への相談を検討してください。

手数料30パーセント超や担保を要求する闇金まがいの勧誘手口一覧

正規のファクタリングは資産の売買であり、借金ではありません。

そのため、手数料が異常に高かったり、不動産や保証人を担保として要求されたりする場合は、ファクタリングを装った闇金(偽装ファクタリング)である可能性が極めて高いです。

手数料が30%を超えるようなケースでは、年利換算すると法定上限を遥かに上回る数千パーセントに達することもあり、一度利用すると資金繰りが一気に破綻します。

また、担保を求める行為は金銭消費貸借(融資)とみなされるため、貸金業登録のない業者がこれを行うのは明白な違法行為です。

経営を守るために、以下の危険な勧誘手口をあらかじめ把握しておきましょう。

| 手口の種類 | 具体的な内容と危険性 |

|---|---|

| 超高額な手数料 | 手数料が30%〜50%に設定され、手元にほとんど資金が残らない。実態は超高利貸し。 |

| 担保・保証人の要求 | 不動産担保や親族の保証人を求める。売買契約ではなく貸付けである証拠。 |

| 不透明な名目の費用 | 事務手数料、システム利用料、調査費など、後出しで多額の費用を加算してくる。 |

| 白紙委任状への署名 | 契約時に白紙の委任状や公正証書の作成を強要し、後に強引な取り立てを行う。 |

| ジャンプ(更新)の強要 | 期日に支払えない場合に、さらに手数料を上乗せして契約を更新させ、債務を膨らませる。 |

闇金まがいの業者を見抜くための警戒サインは次のとおりです。

- 審査が甘すぎる:ブラックOKや審査なしで100%現金化といった極端な宣伝文句は、違法業者の常套句です。

- 契約書の写しを渡さない:証拠を残さないために、契約書の原本を回収したり、写しを交付しなかったりする業者は非常に危険です。

- 強引な取り立ての示唆:万が一支払いが遅れた際、親族や取引先に連絡すると脅すような言動があれば、即座に関係を断つべきです。

ファクタリングは本来、経営を助けるための柔軟な手法ですが、一歩間違えれば致命的なリスクを招きます。

相場を大きく外れる条件や、担保を前提とした話が出た時点で、その業者は検討対象から外すのが賢明な判断です。

まとめ|図解で学んだファクタリングの仕組みを資金繰り改善に活かす方法

ファクタリングは単なる急場しのぎの策ではなく、戦略的に活用することで企業のキャッシュフローを劇的に改善できる強力な財務ツールです。

借金(負債)を増やさずに、手元の眠っている資産(売掛金)を機動力のある現金に変えるという発想こそが、現代のスピード経営には欠かせません。

最後に、これまでの知識を実務に落とし込み、健全な成長へと繋げるための活用サイクルを整理しましょう。

ファクタリングを非常口としてではなく、事業を加速させるターボチャージャーとして使いこなすためのポイントをまとめました。

資金繰りを劇的に変える3つの実践ステップ

1.売掛金のポートフォリオを把握する

すべての請求書を現金化する必要はありません。支払期日が遠く、かつ信用力の高い企業の請求書を優先的に選ぶことで、手数料を抑えつつ効果的にキャッシュを最大化できます。

2.スピードとコストの最適解を使い分ける

明日までの支払いに追われているなら2社間、来月の大型仕入れに備えるならコストの安い3社間や銀行系といった具合に、資金が必要なタイミングから逆算して最適な契約形態を選択してください。

3.確保した現金を「利益を生む活動」に投下する

ファクタリングの真の価値は、早期化した資金を次の仕入れや広告、優秀な人材の確保に充て、支払った手数料以上の利益を上乗せすることにあります。このプラスの循環を作ることが、資金繰り改善のゴールです。

最後に、ファクタリングを健全に利用するために、次のポイントだけは必ず確認しましょう。

| 項目 | チェックポイント |

|---|---|

| 契約形態の確認 | 償還請求権のないノンリコース契約になっているか。 |

| コストの妥当性 | 手数料が相場(2社間:8〜20%、3社間:1〜5%)の範囲内か。 |

| 業者の透明性 | 運営会社の所在地や実績が明確で、契約書の控えが交付されるか。 |