この記事は約11分で読めます。

不渡りを出すと実質的な倒産に陥る可能性が非常に高くなります。

手形や小切手が決済できないと金融機関等からペナルティが課されるためです。

以前よりも数は減ってきているものの、企業が商取引において手形や小切手を振り出す場面は少なくありません。

不渡りが発生すると企業経営に致命的なダメージを与える可能性が高いので、手形や小切手を振り出すのであれば、不渡りが発生する原因やペナルティについて理解しておいたほうがよいでしょう。

この記事では不渡りの種類や原因とその影響、また不渡りを起こさないための対処法について解説していきます。

手形や小切手での取引が多い事業者の方はぜひご覧ください。

記事の目次

不渡りとは

不渡りとは会社が振り出した小切手や手形が決済できないことがあります。

不渡りはその原因によって次の3つの種類があります。

- 0号不渡り

- 1号不渡り

- 2号不渡り

3つの不渡りの種類について、まずは詳しく解説していきます。

0号不渡り

0号不渡りとは、振出人の信用とは無関係な次のような事象を原因として起こる不渡りです。

- 形式不備

- 呈示期間の経過

- 支払期日の未到来

0号不渡りの場合には、振出人の資金力や信用と不渡りの関係性がないので、不渡届が作成されることはなく、振出人には何もペナルティはありません。

1号不渡り

1号不渡りとは、振出人の信用力を原因として起こる不渡りです。具体的には次のような事象が1号不渡りの原因となります。

- 口座残高の不足

- 手形上の支払銀行と振出人に取引がない

1号不渡りの場合は、振出人の信用が問題になって不渡りが起こっているので、銀行によって不渡届が作成され、全国の銀行へ通知されるなどのペナルティが科されます。

2号不渡り

2号不渡りとは、0号不渡り、1号不渡りのいずれにも該当しない事象を原因として起こる不渡りです。

具体的には次のような事象を原因としています。

- 相手方の契約不履行

- 盗難

- 紛失

- 偽造

- 詐取

2号不渡りの場合は、不渡届が作成されますが、振出人による異議申し立てが認められています。

異議申し立てをすれば振出人の信用に影響はありませんが、異議申し立てをしない場合には1号不渡りと同じ扱いになり、不渡りの情報が金融機関へ通知されるので注意が必要です。

不渡りが起きるとどうなる?

不渡りが起きると最終的には会社が実質的な倒産に追い込まれるような事態になります。

不渡りをどの程度のスパンに何度起こしたかによって不渡りに対して課されるペナルティは異なります。

- 1回目:不渡り報告に掲載されて加盟金融機関に知られる

- 2回目:1回目の不渡から半年以内の不渡り当座取引の停止処分を受ける

不渡りが起こった際に課される2つのペナルティを解説してきます。

1回目:不渡り報告に掲載されて加盟金融機関に知られる

不渡りが発生すると、手形交換所による「不渡り処分」がおこなわれます。

不渡り処分がおこなわれると、不渡報告に掲載されることになり、手形交換所に加盟しているすべての金融機機関に通知されます。

なお、手形交換所には日本全国ほぼすべての金融機関が加盟しています。

そのため、1回でも不渡りを出すと、日本全国すべての金融機関に不渡りの事実が知られると考えておいた方がよいでしょう。

1回目の不渡りでは金融機関に不渡りの事実を知られるというペナルティしかありませんが、このペナルティが銀行取引には大きな悪影響になり、新規融資を受けることが難しくなるばかりか、既存融資についても返済を求められる可能性もあります。

不渡りは1回だけでも企業経営にとって非常に大きなリスクになると理解しておきましょう。

2回目:1回目の不渡から6ヶ月以内の不渡り当座取引の停止処分を受ける

1回目の不渡りから6ヶ月以内に2回目の不渡りを出すと、銀行取引停止処分を受けます。

銀行取引停止処分を受けると、その後2年間は銀行と当座取引ができなくなるので、手形や小切手の決済はできません。

また、融資を受けることも不可能になります。

そもそも小切手や手形を振り出していた企業というのは、自己資金が手元に潤沢ではないから小切手や手形を振り出しているのが一般的です。

そのような企業は資金繰りのために金融機関から融資を受けているケースがほとんどです。

銀行取引停止処分を受け、当座取引ができなくなり、さらに融資まで受けられなくなってしまうと、倒産に陥る可能性が非常に高くなります。

1回目の不渡りから6ヶ月以内に2回目の不渡りをおこすと、実質的な倒産になってしまう点に注意しましょう。

1回目の不渡りでも経営には大きな悪影響になる理由

1回目の不渡りでは全国の金融機関に不渡りの情報が通知されるだけです。

2回目の不渡りのように銀行取引停止処分のペナルティが科されるわけではないので、1回目の不渡りであれば問題ないのでは?と考えている方も多いのではないでしょうか?

しかし、基本的には1回目の不渡りがあるだけで企業の経営に非常に大きな悪影響が生じます。

- 銀行の格付けが下落する

- 新規融資が難しくなる

- 融資金の一括返済を求められる場合がある

1回目の不渡りでも会社経営に悪影響を及ぼす3つの理由を解説していきます。

銀行の格付けが下落する

銀行は取引先企業の信用を定期的に判断して、取引先企業の格付けを決定しています。

格付けが高い企業ほど多くの金額を低金利で借りることができ、格付けの低い企業が借りられる金額は少なく適用される金利も高くなります。

格付けを決める審査は半年や1年に1回など定期的におこないますが、急に企業の経営状態が悪化した際などの特別な事象があった際には、緊急で審査をおこなうのが基本です。

手形報告書からの不渡報告は、まさにこの緊急の事象ですので、銀行は不渡りを起こした企業に対する審査を実施します。

不渡りを起こすほど資金繰りが悪化しているので、不渡り後の審査では必ず銀行内部に格付けは下落します。

1回でも不渡りを起こすと、これまで積み重ねてきた銀行に対する信用が大幅に下落してしまうことを理解しておきましょう。

新規融資が難しくなる

不渡りを起こすと銀行から新規で融資を受けることが難しくなります。

不渡りという大きなトラブルを起こした企業に対して銀行が追加で融資をすることはほとんどありません。

信用保証協会とも銀行は不渡りの情報を共有するので、信用保証協会の保証をつけることもまず不可能です。

不渡りを起こすほどに資金が不足している企業が追加で融資を受けられなくなってしまうので、1回でも不渡りを起こすと、企業の資金繰りは非常に厳しくなってしまうでしょう。

融資金の一括返済を求められる場合がある

1回でも不渡りを起こすと、銀行によっては期限の利益を喪失させて有資金の一括返済を求めることもあります。

不渡報告を受けただけですぐに期限の利益を喪失する可能性は低いですが、不渡りを起こすほど資金がない企業は、銀行からの有資金を滞納しているケースが少なくありません。

このような企業では期限の利益を喪失し、残金の一括返済を求められる可能性があります。

また、期限の利益喪失までいかなくとも、銀行の担当者から「できれば残金を返済してほしい」と依頼される可能性はあるでしょう。

不渡りによって格付けが下落することで、銀行が設定した融資限度額を超えている借入額になってしまっているケースがあるためです。

銀行にとっては、融資限度額を超えた融資はリスクが高いので、金融機関の方針によっては返済を求められることもあるでしょう。

いずれにせよ、1回目の不渡りでも銀行内部の評価が大幅に下落することから、追加で融資を受けられないことはもちろん、既存の借入金についても返済を要求される可能性があり、企業の資金繰りに致命的になる可能性があります。

不渡りが起きた後はどうなる?

実際に不渡りが起きてしまったあと(半年以内で2回目)はどのように処分が課され、会社はどうなってしまうのでしょうか?

不渡りが起きた後の流れは次のとおりです。

- 当座取引が停止される

- 手形・小切手の受取人に大きな損失を与えて取引継続が不可能になる

- 新規融資はほぼ不可能になる

- 実質的な倒産状態になる

銀行取引停止になったからといって必ず倒産するとは限りませんが、基本的に会社を継続させていくことは不可能であると理解しておきましょう。

半年以内に2回目の不渡りを出すと会社はどうなるのか、解説してきます。

①当座取引が停止される

前回の不渡りから6ヶ月以内の2回目の不渡りを出した場合、手形交換所が振出人に対して取引停止処分をおこないます。

手形交換所から取引停止報告を各銀行に通知することで銀行は処分を知るという流れです。

通知を受け取った銀行は、振出人の当座取引の停止手続きをおこないます。

以後、手形や小切手の振出人が銀行に保有している当座預金は使用できなくなります。

手形や小切手は当座預金を介して決済するため、決済口座である当座預金が使用できなくなるということは、手形や小切手も発行できなくなるということです。

また、当座預金で行われる取引には次のようなものがあります。

- 売上の入金

- 給料の支払い

- 公共料金の決済等

当座取引が禁止されることで、これらの入出金も不可能になるので注意しましょう。

②手形・小切手の受取人に大きな損失を与えて取引継続が不可能になる

不渡りが発生するということは、すでに発行している手形や小切手が回収できないということですので、取引先に対して非常に大きな損害を与えることになります。

通常、このような大きな損害を受けた企業は、損失を与えた企業との取引を継続することはありません。

つまり、不渡りを出すと、これまで取引してきた企業との取引継続が難しくなります。

取引先の中には、手形振出企業の経営には絶対に欠かせない技術やノウハウを持った企業もあるので、取引先と取引ができなくなることによって、経営を継続していくことが難しくなる場合もあります。

不渡りは大切な取引先企業に対しても損失を与えるので、他社との関係性も壊してしまいます。

③新規融資はほぼ不可能になる

銀行取引停止処分になると新規で融資を受けることは不可能です。

当座取引を禁止している企業に対して融資を実施する金融機関は存在しないと理解しておきましょう。

当座取引が不可能になったうえに、新規で金融機関から融資を受けることもできないのであれば、よほどの自己資金があるか、資産の売却による多額の資金調達ができない限りは資金繰りは非常に苦しくなります。

④実質的な倒産状態になる

当座取引禁止によって手形や小切手の発行が不可能になり、金融機関から融資を受けることができなくなれば、基本的に企業は自前で資金を確保するしかありません。

しかし、一般的に、不渡りを起こすほど資金繰りが苦しい企業は手持ちの資金を保有していませんし、売却できるような資産も持っていません。

また、役員や知人などからの借入もできないので資金調達は不可能です。

そのため基本的には銀行取引停止処分が課された企業は、実質的な倒産状態に陥ってしまうと理解しておきましょう。

不渡で手形や小切手の受取人が受ける影響

不渡りが起きてまず悪影響を受けるのは手形や小切手の振出人ではありません。

受取人です。受取人には不渡りによって次のような影響が及びます。

- 予定されていた代金が入金にならない

- 取引先や人件費や金融機関への返済などの支払いができない

- 連鎖倒産に陥ることもある

不渡りによって受取人が受ける3つの影響を解説していきます。

予定されていた代金が入金にならない

受取人にとっては予定されていた代金が入金にならないことになります。

手元に資金がない企業は他から資金を用意しなければ、資金繰りができない企業もあるでしょう。

なた、不渡りを起こした振出人との取引は見直さざるを得ないでしょう。

取引先や人件費や金融機関への返済などの支払いができない

不渡りによって代金が入金されない場合には、取引先や人件費や銀行への返済ができない可能性があります。

取引先からの信用を失いますし、人件費を支払えなければ、大切な従業員とその家族の生活に大きな影響が生じてしまいます。

銀行への返済ができなければ銀行からも信用を失い、追加融資が受けられないのはもちろん、既存借入金の一括返済を求められる可能性もあるでしょう。

振出人が不渡りを起こしたことによって、受取人も振出人と同じような情報に陥るリスクがあります。

連鎖倒産に陥ることもある

受取人は予定されていた手形や小切手の決済代金が入金されないことで、必要な支払いができない可能性があります。

また、これによって受取人が振り出して手形や小切手も不渡りになる可能性もあるでしょう。

取引先や人件費の支払いができかったり、銀行への返済ができなければ倒産するしかありません。

つい最近までは順調に経営していた企業でも、手形や小切手の振出人が不渡りを出すことで、一瞬にして振出人と同じような経営状態に陥り、連鎖倒産する可能性があります。

小切手や手形はリスクのある決済手段であると理解しておきましょう。

不渡りと起こさないための5つの対策

不渡りは会社を実質的な倒産へ追い込む、非常に深刻な問題です。

不渡りは絶対に起こすべきではありません。

不渡りを起こさないためには、次のような方法で対処できますし、緊急で資金を用意することで避けられる場合もあります。

- 当座貸越を作っておく

- ビジネスローン・カードローンでお金を借りる

- 銀行に過振りを認めてもらう

- 手形のジャンプ

- ファクタリングを利用する

今日明日にでも手形の期日が来てしまうような場面では銀行融資では間に合いません。

そのため、緊急でお金を用意するか、手形に期日を延ばすなどの方法で対処するしかないと理解しておきましょう

不渡りを起こさないための5つの方法について詳しく解説していきます。

当座貸越を作っておく

当座貸越とは、当座預金の残高を超えて小切手を振り出せる枠のことです。

簡単にいえば「〇〇万円までお金を借りていいよ」というお金を借りることができる枠を当座預金に作ることです。

この枠を作成しておけば、手形や小切手の決済の際に当座預金残高がなくても、当座貸越によって決済をおこなうことができます。

もちろん、当座貸越にも限度額があるので、限度額を超える決済がかかった場合には不渡りになってしまいますが、それでも当座貸越枠があれば不渡りのリスクを大幅に制限できます。

当座貸越枠を作成するには金融機関の厳しい審査を通過しなければなりませんが、ある程度業況がよいタイミングであれば審査に通過することはそれほど難しくなりません。

不渡りを防ぐためには当座預金に当座貸越枠を作成しておきましょう。

カードローンでお金を借りる

ビジネスローンやカードローンでお金を借りるのも不渡りを防ぐ際には有効な方法です。

ビジネスローンやカードローンであれば最短即日で資金調達できるので「今日中に当座預金へ入金しないと不渡りになってしまう」という場面でも、資金を用意できる可能性があります。

事業資金だけに使用できるビジネスローン・カードローンの中にも即日融資に対応している商品も多いので、不渡りになりそうなときには急いでカードローンやビジネスローンへの申し込みをしてみましょう。

通常の銀行融資や日本政策金融公庫の融資を受けるには、申込から融資までに2週間〜1ヶ月程度の時間がかかってしまうので、不渡りになりそうな緊急時にはビジネスローンやカードローンの利用への申し込みを検討してください。

銀行に過振りを認めてもらう

過振りとは、当座預金の残高を超えて小切手を振り出すことです。

銀行の判断によっておこなわれ、銀行にとって信用度が非常に高い企業や、資産価値の高い不動産を担保にしている場合、高額の定期預金の預け入れがある企業などに限って認められる場合があります。

過振りが認められれば、当座預金の残高が不足していても、一時的に銀行が立て替えて決済してくれるの不渡りを防ぐことができます。

当座貸越契約を結んでいれば、不足分を銀行から借りることができますが、過振りは一時的な措置として銀行が認めてくれたケースのみ不足分を補うことが可能です。

ただし、あくまでもイレギュラーなケースで、銀行が過振りを認めることにはリスクも伴うので、過振りが認められるのは、銀行にとって信用度の高い一握りの企業のみと理解しておきましょう。

手形のジャンプ

手形のジャンプとは手形の所持者の承諾のもと、手形の支払期日を延長することです。

例えば、1ヶ月先へと支払期日が延長できれば、1ヶ月先の期日に決済代金を用意すればよいので不渡りを防げます。

手形のジャンプは手形の所持人に手形を返却してもらい、延長した期日と延長した分の金利等を上乗せした新たな金額を記載した手形を交付することでおこないます。

手形のジャンプを取引先が認めてくれれば不渡りを防げますが、取引先が認めてくれるとは限りません。

ファクタリングを利用する

ファクタリングを利用することでも不渡りを防げます。

ファクタリングとは売掛債権を売却して早期に資金化する資金調達方法です。

例えば2ヶ月先が入金期日の売掛金をファクタリングで売却すれば、最短即日で売掛債権代金を手元に確保できます。

最短即日で資金調達できるので「今日入金しないと不渡りになってしまう」という場面でも、当日中に資金調達できる可能性があります。

なお、調達可能額は売掛債権の金額の範囲内ですので、決済代金よりも手持ちの売掛債権の金額の方が少ない場合には、ファクタリングで調達するお金だけでは不渡りを回避できません。

不渡りが起きそうな時に活用できる即日対応のファクタリング会社5選

今日お金を用意しなければ不渡りになってしまうという緊急の場面では、即日融資に対応したファクタリング会社が活用できます。

業者の安全性が高く、即日入金の可能性が高いおすすめのファクタリング会社は次5社です。

- ペイトナーファクタリング

- ラボル

- PAYTODAY

- 日本中小企業金融サポート機構

- ベストファクター

これらのファクタリング会社であれば、店頭やオンラインで、最短即日資金調達ができます。

不渡りが起きそうな緊急時に活用できるおすすめのファクタリング会社を5社ご紹介していきます。

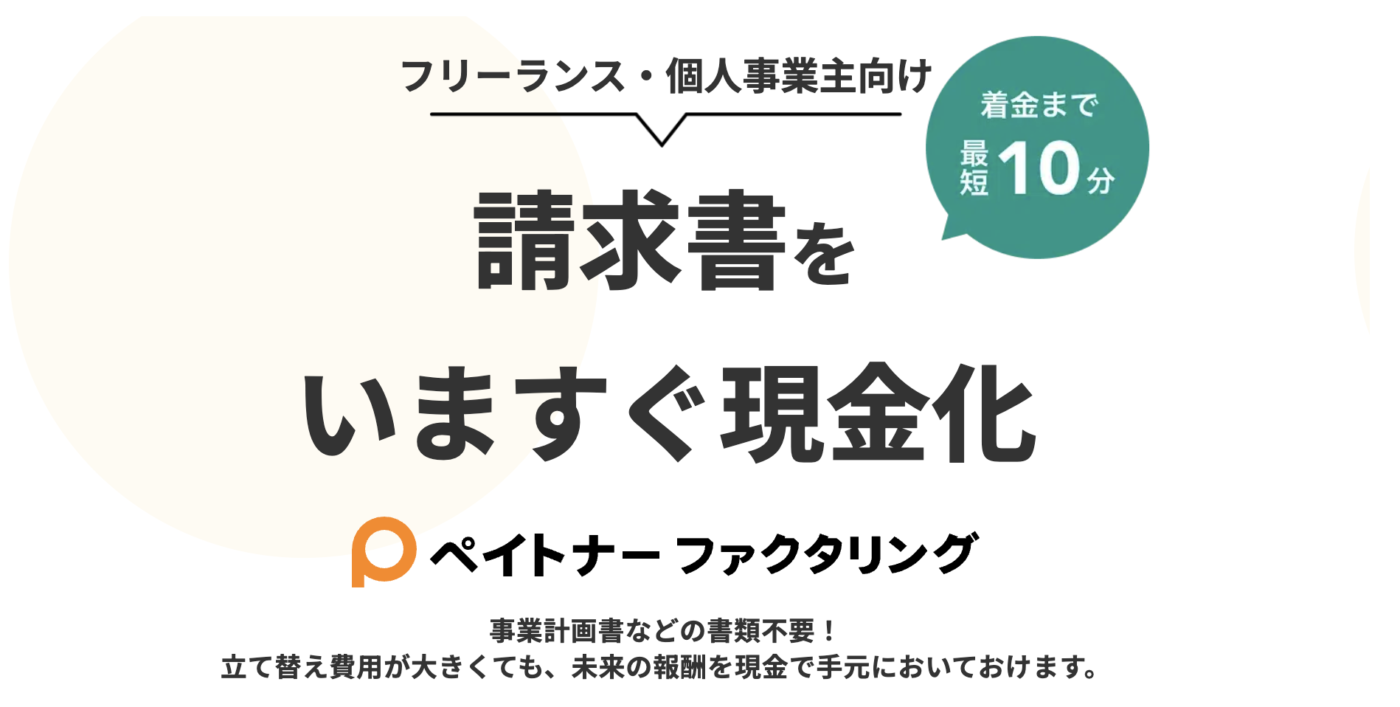

ペイトナーファクタリング

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 10% |

| 入金スピード | 最短10分 |

| 買取可能額 | 1万円〜100万円(初回は25万円) |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

急いで資金が必要な方に最もおすすめのファクタリング会社がペイトナーファクタリングです。

ペイトナーファクタリングは申込から入金まで最短10分という圧倒的なスピードを誇ります。

ファクタリング会社の中で最も速いのはもちろん、大手消費者金融と比較しても速いので「急いで資金を調達して不渡りを防ぎたい」という方におすすめです。

最短10分で資金調達するにはあらかじめペイトナーファクタリングにアカウントを作成しておかなければならないので、緊急時に備えてアカウント作成だけしておいた方がよいでしょう。

数々の企業から出資を受けているので、業者としての信頼度は高く安心して利用できます。

ただし、ペイトナーファクタリングでは最大100万円までしか資金調達できませんし、初回25万円までしか調達できません。

手形や小切手の金額が大きい場合には、ペイトナーファクタリングで調達した金額だけでは不渡りを防げません。ペイトナーファクタリングは売上規模の小さな事業におすすめです。

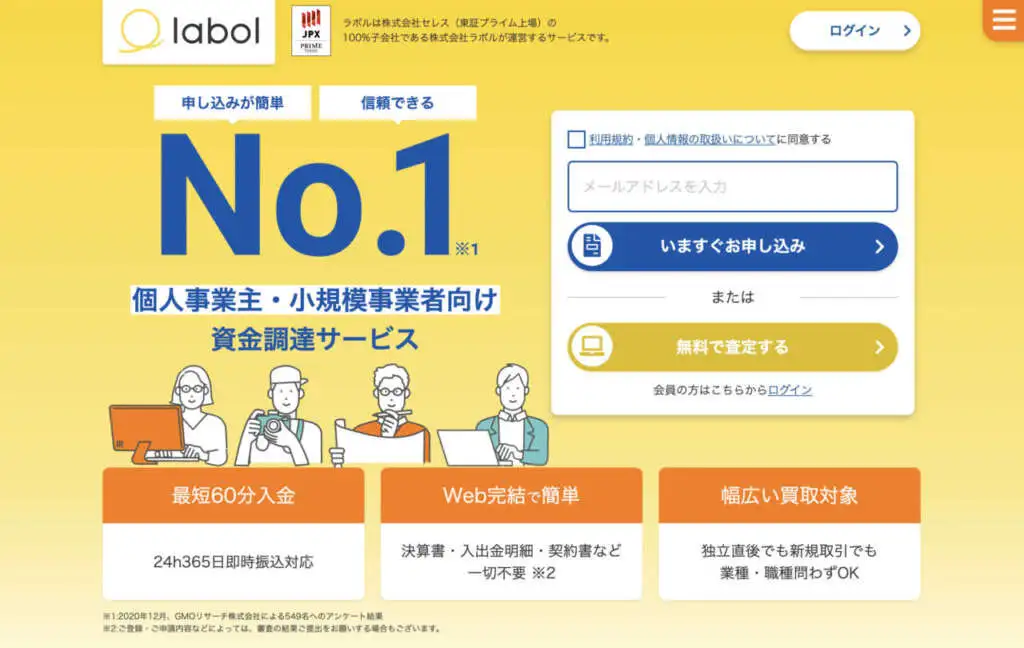

ラボル

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 10% |

| 入金スピード | 最短60分 |

| 買取可能額 | 1万円〜上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

ラボルは最短60分入金に24時間365日対応しているファクタリング会社です。

「明日は手形の決済日で、お金を用意しなければならない」と前日の深夜に気づいても、そこからすぐに最短60分で資金調達できます。

土日祝日も早朝から深夜まで最短60分で入金される貴重なファクタリング会社です。

緊急時の調達方法として頭に入れておくとよいでしょう。

運営会社は東証プライム上場企業の完全子会社です。実質的に上場企業が運営しているサービスなので、業者の安全性も非常に高いといえます。

対応力に優れたファクタリング会社からスピーディーに資金調達したい方にはラボルがおすすめです。

PAYTODAY

| 種類 | 2社間ファクタリング |

|---|---|

| 手数料 | 1%〜9.5% |

| 入金スピード | 最短30分 |

| 買取可能額 | 10万円〜上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン |

PAYTODAYは入金スピードと審査スピードに特化したオンライン完結型のファクタリング会社です。

AIファクタリングという名称のもと、完全にシステム化された審査と契約手続きをおこなうので、申込から審査完了までは最短15分、入金までは最短30分という圧倒的なスピードを誇ります。

買取金額に上限がないので、ある程度規模の大きな手形や小切手の決済代金を確保したい方にもおすすめです。

上限手数料9.5%は2社間ファクタリング専門の会社としては低い水準です。

すでに150億円を超える買取実績がある業者ですので、初めてファクタリングをする方にも安心です。

手形や小切手の決済代金を急いで低コストで調達したい方はPAYTODAYの利用を検討しましょう。

日本中小企業金融サポート機構

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

|---|---|

| 手数料 | 1.5%〜10% |

| 入金スピード | 最短3時間 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | オンライン・対面 |

日本中小企業金融サポート機構は対面型のファクタリング会社兼コンサルティング会社です。

以前は対面しなければ契約できませんでしたが、最近は日本中小企業金融サポート機構onlineというオンライン完結型のファクタリングサービスにも力を入れています。

オンラインであれば最短3時間で資金調達できるので、「今日に当座預金に入金しないと不渡りになってしまう」という場面でも資金が間に合う可能性があります。

また、日本中小企業金融サポート機構は一般社団法人という非営利法人ですので、手数料が低めに設定されている点も特徴です。

上限手数料10%と低めなので、低コストで資金調達したい方におすすめです。

日本中小企業金融サポート機構は国が中小企業支援の専門家として認定している認定経営革新等支援機関です。

業者の安全性が高いことはもちろん、経営改善の専門家ですので、不渡りになるほど資金繰りが悪化している方は相談することで本質的な資金繰り改善方法のアドバイスも受けられるでしょう。

ベストファクター

| 種類 | ・2社間ファクタリング ・3社間ファクタリング |

|---|---|

| 手数料 | 2%〜 |

| 入金スピード | 最短即日 |

| 買取可能額 | 下限上限なし |

| 個人事業主の利用 | 利用可 |

| 手続き方法 | 対面 |

弊社ベストファクターには、不渡りを防ぐために必要な資金調達を希望する事業者様も多数ご来店されています。

弊社はお客様の事情を勘案したうえで対応させていただいておりますので、不渡りのような緊急性の高い事情を抱えたお客様には優先して対応させていただいております。

当日中に入金しないと不渡りになってしまうお客様もぜひ弊社へご相談ください。

また、弊社は審査の際に財務コンサルティングを実施しています。

不渡りが懸念されるような事態に陥ってしまっている方の多くが、資金繰りや財務状況に本質的な問題を抱えています。

そのため、弊社の財務コンサルティングでは本質的に資金繰り改善するための解決策の提案をさせていただいておりますので「毎月のように資金繰りが苦しい」という方はぜひお気軽にご相談ください。

弊社との契約は面談が必須となっておりますが、弊社事務所への来店が難しいお客様に対しては弊社の担当者が訪問によって契約手続きを進めさせていただいております。ぜひお気軽にお申し付けください。

不渡りについてよくある質問

不渡りについてよくある質問は次のとおりです。

- 個人が不渡りになることはありますか?

- 不渡りで倒産すると経営者はどうなりますか?

- 債務不履行と不渡りの違いはなんですか?

- 何時までに入金しないと不渡りになりますか?

- 不渡りになった場合の会計処理を教えてください

個人が不渡りになることはありますか?

手形や小切手は当座預金を契約すれば、個人事業主やフリーランスでも振り出せます。

期日に当座預金の残高不足によって決済ができなければ、手形や小切手は不渡りになります。

また、不渡りになった場合にペナルティも個人も法人も関係ありません。

個人であっても手形や小切手を振り出して決済できなかった場合は不渡りになり、ペナルティも受けると理解しておきましょう。

不渡りで倒産すると経営者はどうなりますか?

会社が倒産したからといって経営者にまで法的責任が及ぶことはありません。

会社の債務を保証していなければ、経営者は経営者としての職を失うかもしれませんが、個人の資産にまで責任は及びません。

しかし一般的に会社の債務については経営者の個人保証がついています。

この場合には、会社が債務を返済できないことによって経営者個人に返済義務がおよび、返済できない場合には経営者は自己破産に至ってしまう可能性があります。

なお、最近は経営者の個人保証をつけない融資もかなり広がっているので、会社の倒産で責任を負いたくない経営者は経営者保証なしの融資を受けるとよいでしょう。

債務不履行と不渡りの違いはなんですか?

不渡りは手形や小切手が決済できないことです。

一方、債務不履行は債務を期日通りに履行しないことです。

- 借入金の返済を期日通りにおこなわない

- 取引先への支払いを期日におこなわない

企業経営においてはこれらを債務不履行といいますが、債務はお金のやり取りだけではありません。

契約した期日通りに商品を納品できなかった場合も債務不履行です。

債務とは「特定の人に対して金銭や物品の受け渡しや契約を履行する法律上の義務」ですのでこれらの義務を果たせなければすべてが債務不履行に該当します。

そのため不渡りも「手形や小切手を決済する」という義務が不履行になったために起こることですので、債務不履行の1つだといえるでしょう。

何時までに入金しないと不渡りになりますか?

時間は金融機関によって異なりますが、基本的には手形や小切手が支払銀行に持ち込まれてから手落としで当座預金から決済するので、銀行窓口が空いている15時までと考えた方がよいでしょう。

決済をしない時間に入金したとしても、銀行が処理をしなければ不渡りになってしまうので、「ギリギリ当日中に入金できるかもしれない」という方は「何時まで入金すれば不渡りになりませんか?」と銀行へ確認した方がよいでしょう。

不渡りになった場合の会計処理を教えてください

不渡りになった場合、受取手形を不渡手形という勘定科目に振り替えます。

| 借方 | 貸方 |

|---|---|

| 不渡手形 1,000万円 | 受取手形 1,000万円 |

その後、回収できずに損失処理をおこなう場合は、不渡手形を貸倒損失という勘定科目に振替えて損失処理をおこないます。

| 借方 | 貸方 |

|---|---|

| 貸倒損失 1,000万円 | 不渡手形 1,000万円 |

まとめ

不渡りとは口座の残高不足によって小切手や手形が決済できないことです。

1回目の不渡りで不渡りの情報が日本中の金融機関へ通知され、そこから6ヶ月以内の不渡りで銀行取引停止処分になります。

銀行取引停止処分になると当座取引も新規融資も不可能になるので、企業は実質的な倒産になります。

また、1回目の不渡でも基本的には新規融資は不可能になるので、企業経営の継続は非常に厳しくなるでしょう。

つまり何回目であっても不渡りが起こると企業経営には致命的なダメージになります。

不渡りを起こさないためには日頃から準備をしておくと同時に、緊急の資金調達手段を確保しておくことが最も重要です。

当座貸越などの準備をしておくと同時に、ビジネスローンやファクタリングも上手に活用し、決して不渡りを起こさないような経営をしていきましょう。