この記事は約8分で読めます。

「固定資産税が払えない。このままではオフィスや工場が差し押さえられてしまう……」

そんな不安を抱えている経営者や個人事業主の方は少なくありません。

固定資産税は、赤字であっても容赦なく課税される上に、放置すれば「差し押さえ」から「公売(強制売却)」へと至る、非常にリスクの高い税金です。

しかし、安心してください。法律(地方税法)には、経営が苦しい事業者を守るための「猶予制度」という制度が明記されています。本記事では、固定資産税を支払うお金がないときに差し押さえを回避するための最短ルートを徹底解説します。

記事の目次

固定資産税を滞納するリスクとは

まずは、納税を後回しにすることの恐ろしさを正しく理解しましょう。税金の滞納は、借金の滞納よりも遥かに強力な法的強制力が働きます。

「税金だから滞納しても問題ない」と考えている方も多いかもしれません。

しかし、税金は意外なほど早く差し押さえがおこなわれるので注意が必要です。

まずは固定資産税を滞納することのリスクについて詳しく解説していきます。

納期限の翌日から延滞金が発生

固定資産税を1日でも滞納すると「延滞金」が発生します。

2026年現在の利率は以下の通り計算されます(※特例措置により変動)。

- 納期限の翌日から1ヶ月を経過するまで:年 2.4%程度

- 1ヶ月経過後から完納まで:年 8.7% 〜14.6%程度

例えば、100万円の固定資産税を1年間放置した場合の計算式は以下のようになります。

① 納期限の翌日から1ヶ月を経過する日まで

計算式:税額×年2.4%×延滞日数÷365

② 1ヶ月を経過した日の翌日から完納日まで

計算式:税額×年8.7%×延滞日数÷365

この延滞金は、銀行融資の利息よりも遥かに高く、放置すれば雪だるま式に膨らみ、本税(元金)の返済をさらに困難にします。

督促状を放置して法的措置へ強制移行するまでの時間

地方税法では、「督促状を発した日から起算して10日を経過した日までに完納しないときは、財産を差し押さえなければならない」と定められています。

実務上は10日ですぐに差し押さえられるケースは稀ですが、督促状の後に届く「催告書(最終通知)」を無視すると、予告なく銀行口座や売掛金、不動産が差し押さえらることがあります。

気づいた時には「口座が利用できない」という状況になるので、経営に大きな支障を及ぼすことになるでしょう。

また、取引先企業やメインバンクに税金を滞納して差し押さえられたということを知られてしまうので、取引先との関係が悪化したり、銀行からの新規借入が不可能になる可能性が高いので注意しましょう。

銀行融資の審査に悪影響を及ぼし新規借入が困難になる

税金の滞納によって事業者が最も注意すべきは「信用失墜」です。

税金を滞納すると、次のようなリスクが生じます。

1. 納税証明書が出せない:公的融資や銀行借入の際、必ず納税証明書の提出を求められます。滞納があれば納税証明書を提出することができないので、その時点で融資審査はストップして審査落ちするでしょう。

2. 不動産登記簿謄本への記載:不動産が差し押さえられると、登記簿に「差押」などと記載されます。これを見た取引先や銀行は「この会社は倒産間際だ」と判断し、取引停止や期限の利益の喪失を迫られるリスクがあります。

このように税金滞納によって、銀行からの印象が悪化して新規の借入などが困難になるリスクがあります。

固定資産税が払えない事業者が差し押さえを回避するための方法

危機的な状況を脱するための最初のステップは、「逃げないこと」です。

とにかく、自分から一刻も早く「支払いができない」ということを伝えるようにしてください。

市役所の納税窓口へ連絡して納税の意思を伝える

「お金がないから相談しても無駄だ」と考えるのは間違いです。役所の担当者が最も恐れるのは「連絡が取れなくなること」です。

そのため、督促状が届いたら、できる限りすぐに窓口へ行き「払いたい意思はあるが、資金繰りが厳しい」と伝えてください。

役所は公的な機関なので、相談をしているのに問答無用で差し押さえをするようなことはしません。

相談を継続している間は、強硬な差し押さえを待ってもらえる可能性が飛躍的に高まります。

まずは、逃げずに自分から「資金繰りが厳しいから税金を支払えない」ということを伝えるようにsいましょう。

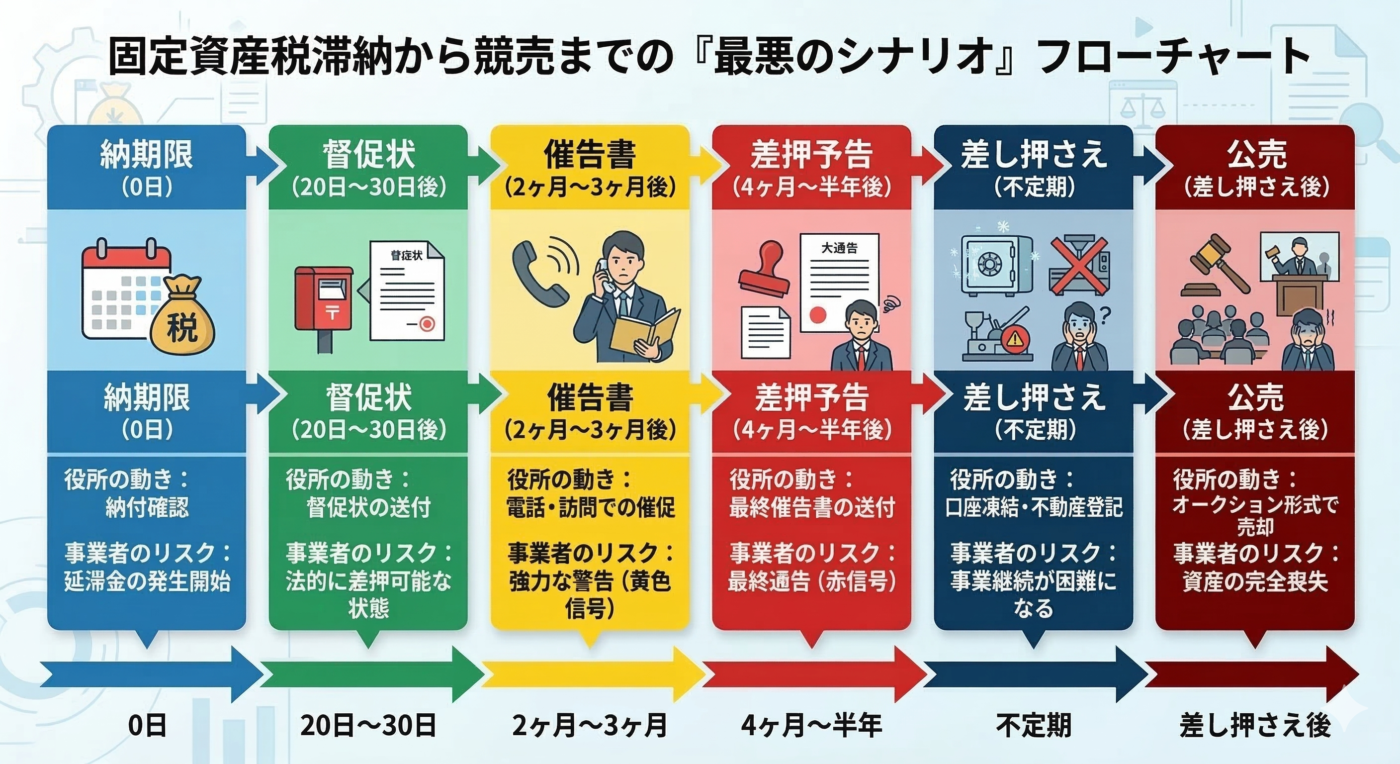

滞納発生から公売(売却)までのカウントダウン・フローチャート

固定資産税を滞納してから、財産が差し押さえられて競売されるまでの、事業者が辿る最悪のシナリオをフローチャートにしていきます。

一般的には滞納から半年程度で差しさえがおこなわれ、差し押さえられたあとは、大切な自宅など競売に掛けれられてしまうことになります。

督促状や催告書などが送付されている間に必ず相談に行き、大切な財産が差し押さえられるのを回避しましょう。

税金の支払いができない時には換価の猶予と徴収猶予を活用する

固定資産税を支払うことができない場合、法律には、事業を潰さないための救済策が用意されています。

これらの制度を上手に活用することによってお金がない時に、大切な財産を差し押さえられてしまうということを回避することが可能です。

税金の支払いができない時に活用できる換価の猶予と徴収猶予について詳しく解説していきます。

地方税法に基づく換価の猶予で差し押さえを最大2年間ストップできる

固定資産税の「換価の猶予」とは、一度に全額を納税することで事業の継続や生活の維持が困難になる恐れがある場合に、差し押さえられた財産の売却(換価)を一時的に待ってもらえる制度です。

この制度を活用する最大のメリットは、強制的な公売を回避しつつ、猶予期間中の延滞金が大幅に減免される点にあります。ま

た、原則として1年以内、最大で2年間の分割納付が認められるため、無理のない範囲で納税を進めながら事業の立て直しを図ることが可能です。

申請にあたっては、原則として納期限から6か月以内に「換価の猶予申請書」を自治体の窓口へ提出する必要があります。

その際、資産状況を記した「財産目録」や、今後の収支計画を示す書類の添付が求められます。

窓口で誠実な納税の意思を伝え、客観的な資料に基づいて支払いの計画性を提示することが、審査を通るための大切な要件となります。

災害や事業の著しい損失時に延滞金が免除される徴収猶予とは?

災害や事業の著しい損失により固定資産税の納付が困難な場合、地方税法に基づく「徴収猶予」を利用できます。

この制度は、震災や火災などの災害、盗難、あるいは事業における著しい損失といった特定の事情がある際に、納税を待ってもらうものです。

最大の利点は、猶予期間中の延滞金が全額または一部免除される点にあります。

通常、滞納には高い利率の延滞金が発生しますが、この制度が適用されれば負担を最小限に抑えつつ事業の立て直しに専念できます。

猶予期間は原則として1年以内で、状況により最大2年まで認められます。

また、猶予期間中は新たな差し押さえが行われず、すでに行われている差し押さえが解除されることもあります。

申請には、売上の急減を証明する決算書や収支状況報告書などの書類を準備し、自治体の窓口へ相談する必要があります。

資金繰りが悪化した際は放置せず、早めに制度の適用を検討することが、事業を守るための重要な一歩となります。

交渉のポイントや必要書類

猶予申請をスムーズに進めるための必要書類は、まず自治体指定の「猶予申請書」と、自身の資産を一覧にした「財産目録」、そして今後の収支予定を記した「収支の状況」の3点です。

事業者の皆さんは、これらに加えて直近の決算書や試算表、資金繰り表、さらには現在の預金残高がわかる通帳のコピーを持参してください。

これらは「払いたくないのではなく、物理的に払えない」ことを証明するための大切な証拠となります。

窓口での交渉では、単に困窮を訴えるのではなく「納税の意思は十分にありますが、事業を継続し完納するために、地方税法に基づく猶予をお願いしたい」と冷静に伝えましょう。

その際「こちらの資金繰り計画の通り、月々〇万円ずつなら確実に納付可能です」と具体的な数字を提示することが成功の鍵です。

担当者に「この事業者なら計画通りに納税してくれる」という信頼感を与えることが、差し押さえ回避への重要なポイントです。

以下、具体的にはどのような書類を持参すべきなのかについて詳しく解説していきます。

納税資金の不足を証明する資金繰り表と通帳のコピーを持参する

役所の担当者は、あなたの「主観」ではなく「客観的な数字」でしか判断できません。

そのため、次のようなエビデンスとなる書類を用意しましょう。

- 資金繰り表:向こう6ヶ月の入金と出金の予定を可視化したもの。

- 通帳:本当に手元資金がないことを証明するため。

これらを見せることで「払いたくないのではなく、物理的に今すぐは払えない」ことを証明します。

誠実な納税者として認められるための交渉のポイント

誠実な納税者として認められるためには「月々いくらなら確実に払えるか」という数字を提示します。

- NG:「とりあえず1万円でお願いします(根拠なし)」

- OK:「月間の利益が30万円で、固定費が25万円です。残る5万円のうち3万円を確実に納税に充て、半年後に入ってくる売掛金で一括清算します」

このように、できる限り多く支払うという誠意と、支払える数字の根拠を提示するようにしてください。

担当者にこれなら猶予できると思わせる収支改善計画の提示方法

「今は苦しいが、将来的には経営は改善する」という見込みを示すことも重要です。

この見込みに具体性があればあるほど、行政からの信頼を獲得し、猶予を認めてもらいやすくなるためです。

そのため、次のような書類も用意しておくとよいでしょう。

* 新規案件の受注書

* コスト削減(経費カット)のリスト

これらを提示することで、役所の担当者は「猶予を認める決裁」を上司に通しやすくなります。

固定資産税の納税資金を確保するために検討すべき3つの資金調達手段

交渉と並行して、現金を作る動きも不可欠です。

固定資産税が支払えない時には次の3つのような方法で資金調達することを検討しましょう。

- 日本政策金融公庫の融資

- リースバック

- ファクタリング

固定資産税が支払えない時の3つの資金調達手段について詳しく解説していきます。

日本政策金融公庫の経営環境変化対応資金を活用して低利で納税する

公庫(日本政策金融公庫)には、一時的な売上減少などに直面した事業者を支援する「セーフティネット貸付(経営環境変化対応資金)」があります。

2%前後の低金利で借りられるケースが多いので、民間金融機関より低利かつ長期の返済が可能です。

また、このような資金は「売上が減少していること」や「収益が減少していること」などの条件を満たさなければ借りることができません。

売上が減少した際や、赤字に転落して経営が苦しい時にこそ活用できる資金なので、固定資産税の支払いができないときのように、経営が悪化している時こそ活用できます。

納税資金そのものとしての借入は原則不可ですが、「納税による運転資金の不足」を補填する名目で相談が可能です。

セゾンのリースバックを利用して不動産を現金化しつつ事業を継続する

固定資産税を支払う資金がない時にはリースバックの活用も検討するとよいでしょう。

リースバックとは、所有している不動産などの資産を売却して売却代金を手にした後、その資産を賃借して引き続き使い続ける方法です。

売却代金で大きな現金を調達できる上に、資産の使用は継続できる点がメリットです。

また、審査は売却する資産の評価額のみなので、価値のある不動産を所有していれば、赤字や債務超過で銀行融資の審査に通過できない事業者でも活用できます。

オフィスや工場を所有している場合、「セゾンのリースバック」などのサービスが有効です。

最大のメリットは、最短即日のスピード査定でまとまった納税資金を確保でき、売却後は固定資産税の負担がなくなる点です。引っ越しが不要なため周囲に知られる心配がなく、将来的な買戻しも相談可能です。大手セゾングループの信頼性に加え、事務手数料などが不要な点も事業者に適しています。

ベストファクター等のファクタリングで売掛金を早期現金化して滞納を解消する

急ぎで現金が必要な場合は、「ベストファクター」や「GMO BtoB早払い」や「ビートレーディング」などのファクタリング(売掛債権売却)を検討してください。

ファクタリングとは、企業が保有する売掛債権を売却して資金調達をおこなう方法です。

借金ではなく「売掛金の早期売却」なので、貸借対照表に負債として計上される心配はありませんん。

また、審査は主に売掛先企業の支払能力に対しておこなわれるので、売掛先企業に信用があれば高い確率で審査に通過できます。

自社が赤字や債務超過なので、融資審査に通過できなくても、ファクタリングであれば一定程度支払能力がある取引先に対する売掛債権さえ手元に保有していれば審査に通過できる可能性があります。

ただしファクタリングは手数料が高額で5%〜20%程度と非常に高くなっています。

融資よりも圧倒的に高額なので「すぐに固定資産税を支払わないと差し押さえられてしまう」などの緊急時のみ利用し、あくまで一時的な緊急避難として利用しましょう。

固定資産税の猶予申請に必要な書類チェックリスト

猶予申請には、以下の書類が必要です。事前に準備しておくことで、手続きがスムーズに進みます。

- 猶予申請書:各自治体の窓口またはHPで配布。

- 財産目録:現金、預金、不動産、車両、売掛金などのリスト。

- 収支の状況:過去数ヶ月から今後の予測までの収支表。

- 猶予が必要な理由を証明する書類:罹災証明書、診断書、廃業届、決算書(赤字証明)など。

このほかにも資産や収支の状況を説明する書類を追加で求められることがあります。

スムーズに猶予を認めてもらうため、追加で書類の提出を求められても、嫌な顔をすることなく、気持ちよく対応するようにしましょう。

翌年以降の負担を軽減する:固定資産税の節税方法と特別措置

今を乗り切るだけでなく、将来の税負担を減らす戦略も重要です。

固定資産税にはさまざな節税方法や優遇税制があります。

固定資産税を安くする方法について解説していきます。

償却資産の評価額が適正か確認し不服申し立て(審査請求)を行うための手順

実は、固定資産税の計算(評価)は間違っていることがあります。

もしも固定資産税の評価額が安くなるのであれば、固定資産税の納税額を大幅に抑えることが可能です。

そのため、まずは金額の確認し、間違っていたら不服申し立ても検討するとよいでしょう。

まずは縦覧制度を利用して、ご自身の資産の評価額を確認します。

毎年4月頃、自分の資産の評価額が適正か他と比較することができます。

もしも評価額が異なるのであれば、不服申し立てをおこなうことが可能です。

評価額に納得がいかない場合、納税通知書を受け取ってから3ヶ月以内に「固定資産評価審査委員会」に申し立てが可能です。

申し立てが認められれば、評価額が下がり、固定資産税の納税額を減少させることができます。

先端設備等導入計画の認定を受けて償却資産税をゼロまたは軽減にする特例の活用

中小企業が新たな設備(機械、器具など)を導入する場合、「先端設備等導入計画」を市区町村に申請し認定を受けることで、固定資産税が軽減されます。

先端設備等導入計画とは、中小企業が労働生産性の向上を目指して作成し、市区町村から認定を受ける制度です。

最大のメリットは、この計画に基づき新規取得した設備にかかる固定資産税(償却資産税)が大幅に軽減されることです。

具体的には、認定を受けた機械装置や器具備品などの固定資産税が、3年間にわたって「ゼロ」または「2分の1」に減免されます。

さらに、従業員への賃上げ方針を計画内に明記することで、この軽減期間が最長5年間に延長されるなど、より手厚い優遇を受けられる仕組みも整っています。

設備投資に伴う初期コストと毎年の税負担を同時に抑えられるため、資金繰りを改善しつつ事業の競争力を高めたい事業者にとって非常に強力な支援策となります。

遊休資産の売却や用途変更による住宅用地の特例措置を活用する

土地の上に建物がある「住宅用地」は、更地に比べて税金が最大6分の1に減免されます。

事業用から居住用に用途を変更できる場合や、不要な土地を売却して身軽になることで、固定資産税の総額を大幅に圧縮できます。

また、遊休資産を保有しているのであれば、売却することによって固定資産税が掛からなくなりますし、売却した分だけ現金を確保できるので、資金繰りも安定化します。

不要な資産があるのであれば売却し、住宅用地へ変更できるものがあるかどうかも検討しましょう。

固定資産税の未払いを根本解決するためのロードマップ

最後に、二度と税金で悩まないための経営体制の構築についてお伝えします。

- 納税準備預金を作る:固定資産税は「4期分納」が基本ですが、最初から納税専用の口座を作り、毎月の売上から自動で積み立てる仕組みを作ります。

- 専門家と連携する:資金繰りが悪化した時点で、早めに税理士や中小企業診断士に相談しましょう。全国の「中小企業活性化協議会」では、再生計画の策定支援を無料で受けることも可能です。

- 固定資産税の支払額軽減策を検討する:遊休資産売却、地目の変更、先端設備等導入計画の利用などをフル活用して、支払うべき、固定資産税そのものを軽減することができないかどうか検討します。

普段から準備や対策をしっかりとおこなっておくことによって、固定資産税の未払いは根本的に解決することが可能です。

固定資産税を支払うことができないときのよくある質問

固定資産税を支払うことができないときのよくある質問をご紹介していきます。

- 字決算が続いていますが、それでも猶予制度を利用することは可能ですか?

- 分割払いに応じてもらえた場合、延滞金の発生は止まるのでしょうか?

- すでに督促状や催告書が届いていますが、今から相談しても差し押さえを待ってもらえますか?

- 差し押さえの対象となる財産には、どのような優先順位があるのでしょうか?

- 役所への相談は、経営者自身が行くべきですか?それとも税理士に頼むべきですか?

赤字決算が続いていますが、それでも猶予制度を利用することは可能ですか?

はい、可能です。

猶予制度(換価の猶予・徴収猶予)の適用要件は、黒字・赤字といった決算状況そのものよりも、「納税によって事業の継続が困難になるおそれがあるか」という点にあります。

赤字決算であれば、むしろ「一括納税が困難である」ことの証明(収支状況報告書など)がしやすいため、誠実に納税計画を提示すれば認められる可能性は十分にあります。

分割払いに応じてもらえた場合、延滞金の発生は止まるのでしょうか?

原則として、通常の分割払い(分納)だけでは延滞金は止まりません。

単に窓口で分納の約束をしただけでは、完納するまで残金に対して延滞金が発生し続けます。

ただし、法律に基づく「換価の猶予」や「徴収猶予」の申請が正式に認められれば、猶予期間中の延滞金が一部または全額免除されます。

単なる分納相談ではなく、正式な「猶予申請」を目指すことが負担軽減の鍵となります。

すでに督促状や催告書が届いていますが、今から相談しても差し押さえを待ってもらえますか?

はい、今すぐ相談すれば間に合う可能性があります。

差し押さえが実行される前であれば、猶予申請を行うことで手続きを止めることが可能です。

自治体側も、差し押さえや公売の手続きには多大なコストがかかるため、事業者が具体的な納税計画を持って相談に来ることは歓迎されます。

ただし、連絡を絶ったまま放置すると予告なく差し押さえが実行されるため、一刻も早い連絡が必要です。

差し押さえの対象となる財産には、どのような優先順位があるのでしょうか?

一般的には、換金性の高い預貯金や売掛金が優先されます。

役所は事業の継続に配慮しつつも、確実に回収できる資産から差し押さえます。

具体的には、銀行口座の預金、取引先からの売掛金、次に車両や不動産の順です。

工場やオフィスの不動産が差し押さえられると、登記簿に記載され信用問題に発展するため、その前段階である預金や売掛金の段階で食い止めることが重要です。

役所への相談は、経営者自身が行くべきですか?それとも税理士に頼むべきですか?

まずは経営者ご自身が窓口へ行き、誠実な意思を伝えるのが基本です。

役所の担当者は、経営者の「納税に対する誠実な姿勢」を重視します。

ただし、資金繰り表の作成や、地方税法に基づく法的な主張が必要な場合は、顧問税理士や弁護士に同行してもらう、あるいは書類作成を依頼することで、交渉の成功率を飛躍的に高めることができます。

まとめ

固定資産税が払えないという悩みは、放置すれば経営破綻に直結しますが、「早期の相談」と「猶予制度の活用」によって必ず道は開けます。

固定資産税の支払いができないのであれば、まずは役所に連絡して、事情を伝えてください。

役所はどうしてもお金がない人に対して「何がなんでも支払いをせよ」とはいいません。

事情をしっかりと伝えれば支払いを待ってくれますし、猶予を認めてくれます。

また、お金がないときこそ、普段から資金繰り表を作成し、自分の状況を数字で把握しましょう。

そして、必要であれば公的融資やリースバックによる資金確保を検討してください。

最もよくないことは、支払いから目を背けて、黙って滞納することです。

資金繰りが苦しいことを正面から受け止め、必要な対策を粛々と実施することが、税金滞納による差し押さえを避けるためには最も重要なポイントです。