この記事は約24分で読めます。

ファクタリングとは売掛金を売却して資金調達する新しい資金調達方法です。

融資と比べて認知度や利用者数も少ないファクタリングですが、最近では一般的な資金調達方法として事業者の間では認知度が広がっています。

しかし、だからこそ「今さらファクタリングについて人に聞けない」という方も多いのではないでしょうか?

ファクタリングは融資審査に通過できない時の有力な資金調達手段ですし、入金スピードも速いので緊急時にも活用できます。

ファクタリングとはどのような資金調達方法なのか、初心者の方にもわかりやすく解説していきます。

記事の目次

ファクタリングとは?図解で解説

ファクタリングとは企業が保有する売掛金を売却することで、売掛金の入金期日を待たずに資金調達する方法です。

売掛金は本来であれば入金期日になるまで、資金化できない資産です。

そこで、売掛債権をファクタリング会社へ売却することで、売掛債権の期日前に債権を資金化できます。

ファクタリングには契約当事者の違いによって2社間ファクタリングと3社間ファクタリングがあります。

まずは2社間ファクタリングと3社間ファクタリングの特徴や仕組みについて詳しく解説していきます。

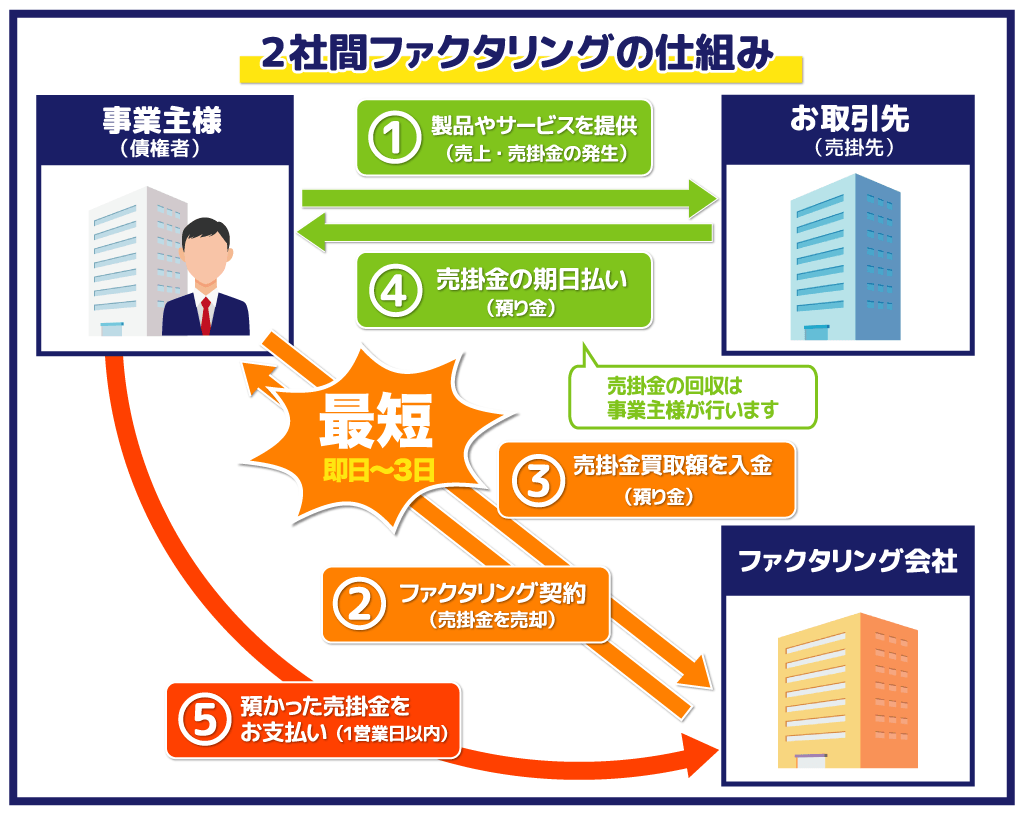

2社間ファクタリングとは?取引の流れを図解で解説

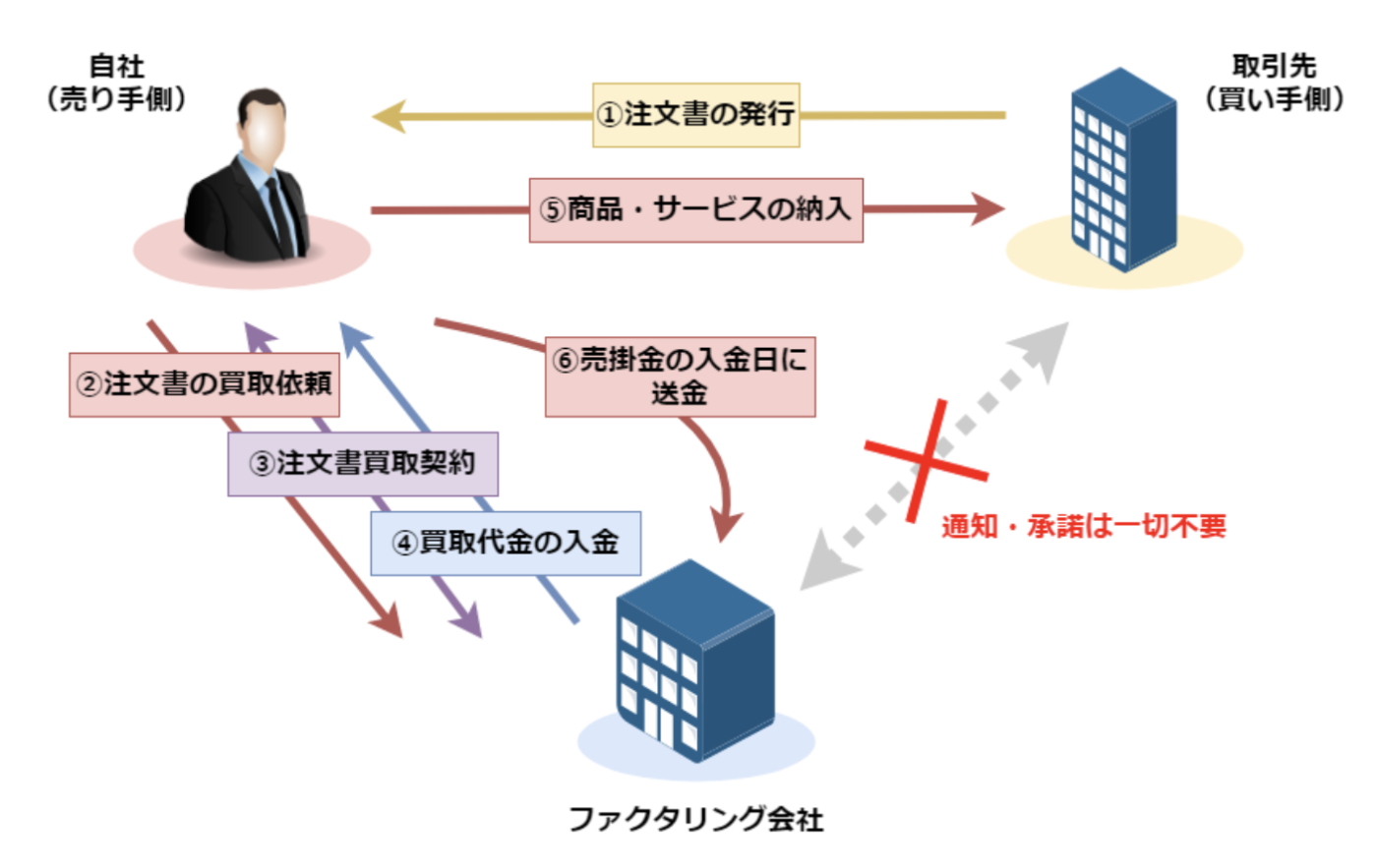

2社間ファクタリングとは、契約当事者が売掛先企業とファクタリングの会社の2者のみの契約です。

基本的な利用の流れは次のとおりです。

- 申し込み

- 審査

- ファクタリング会社と契約

- ファクタリング会社から入金

- 売掛先企業から利用者が代金を回収

- 利用者がファクタリング会社へ代金を支払う

2社間ファクタリングは売掛先企業に秘密で、利用者とファクタリング会社の2者のみで契約する方法です。

そのため、審査通過後は利用者とファクタリング会社だけで契約し、その後すぐにファクタリング会社から買取代金が入金されます。

売掛債権期日になると、いつもと同じように売掛先企業から売掛債権の代金が利用者の口座へ入金になるので、利用者はその代金をファクタリング会社へ支払って回収が完了します。

2社間ファクタリングは売掛債権の代金が利用者を経由するという点が大きな特徴です。

2社間ファクタリングには次のような特徴があります。

- 入金スピードが速い

- 売掛先企業に知られない

- 手数料が3社間よりも高額

- ファクタリング会社への支払いは利用者がおこなう

2社間ファクタリングは入金スピードが速く売掛先企業に秘密にできるなどのメリットがありますが、手数料が高いなどの点はデメリットです。

2社間ファクタリングの4つの特徴を詳しく解説していきます。

入金スピードが速い

2社間ファクタリングは入金スピードが速く、多くのファクタリング会社で最短即日入金に対応しています。

2社間ファクタリングは売掛先企業から同意を得る必要がなく、売掛先企業は契約に関与しません。

そのため、審査通過後速やかに契約を完了でき、そのまま最短即日入金を受けられます。

3社間ファクタリングは契約に売掛先企業が関与するので、即日入金はほぼ不可能です。

銀行融資は2週間〜3週間、日本政策金融公庫は1ヶ月程度の時間がかかることを鑑みると、2社間ファクタリングは入金スピードが非常に速い資金調達方法だといえます。

緊急時の資金調達方法として2社間ファクタリングは活用できます。

売掛先企業に知られない

2社間ファクタリングは売掛先企業にファクタリングの利用を知られる心配がない点も大きなメリットです。

2社間ファクタリングは利用者とファクタリング会社の2者のみで契約し、売掛金の回収は利用者を通じておこないます。

そのため、売掛先企業にファクタリング利用が知られることはありません。

ファクタリングの利用を売掛先企業に知られてしまうと「経営状態や資金繰りが悪いのかもしれない」などと、自社をネガティブに評価され、今後の取引継続に悪影響に及ぼしてしまう可能性があります。

2社間ファクタリングであれば売掛先企業に知られることがないので、取引先との関係が悪化してしまうリスクはありません。

手数料が3社間よりも高額

2社間ファクタリングは手数料が3社間ファクタリングよりも高額です。

2社間ファクタリングの手数料相場は5%〜20%程度と、3社間ファクタリングの1%〜8%程度と比較してかなり高くなっています。

売掛先企業の同意を得ずに契約する2社間ファクタリングには次の3つのリスクがあります。

- 利用者が架空債権を売却する

- 利用者がすでに別のファクタリング会社へ売却していた債権を二重に譲渡する

- 売掛先企業から入金された代金をファクタリング会社へ支払わずに流用する

2社間ファクタリングには3社間にはないリスクが多いので、そのリスクプレミアムとして手数料が高額になっています。

売掛債権の1割もの金額を手数料として取られてしまったら、業種によっては利益がなくなってしまう可能性もあるので、手数料には注意して利用してください。

ファクタリング会社への支払いは利用者がおこなう

ファクタリング会社への支払いは利用者がおこなうという点も2社間ファクタリングの特徴です。

2社間ファクタリングでは、売掛先企業は自社の債務が売却されたことを知らないので、ファクタリングを利用していないときと同じように、利用者に対していつも通りに直接代金を支払います。

利用者はファクタリング会社と回収代行契約を締結しているため、ファクタリング会社の代わりに代金を回収し、その代金を速やかにファクタリング会社へ送金します。

2社間ファクタリングは売掛先企業にファクタリングの利用を知られる心配がない点はメリットですが、その反面、売掛債権の回収もおこなわなければならない点には注意しましょう。

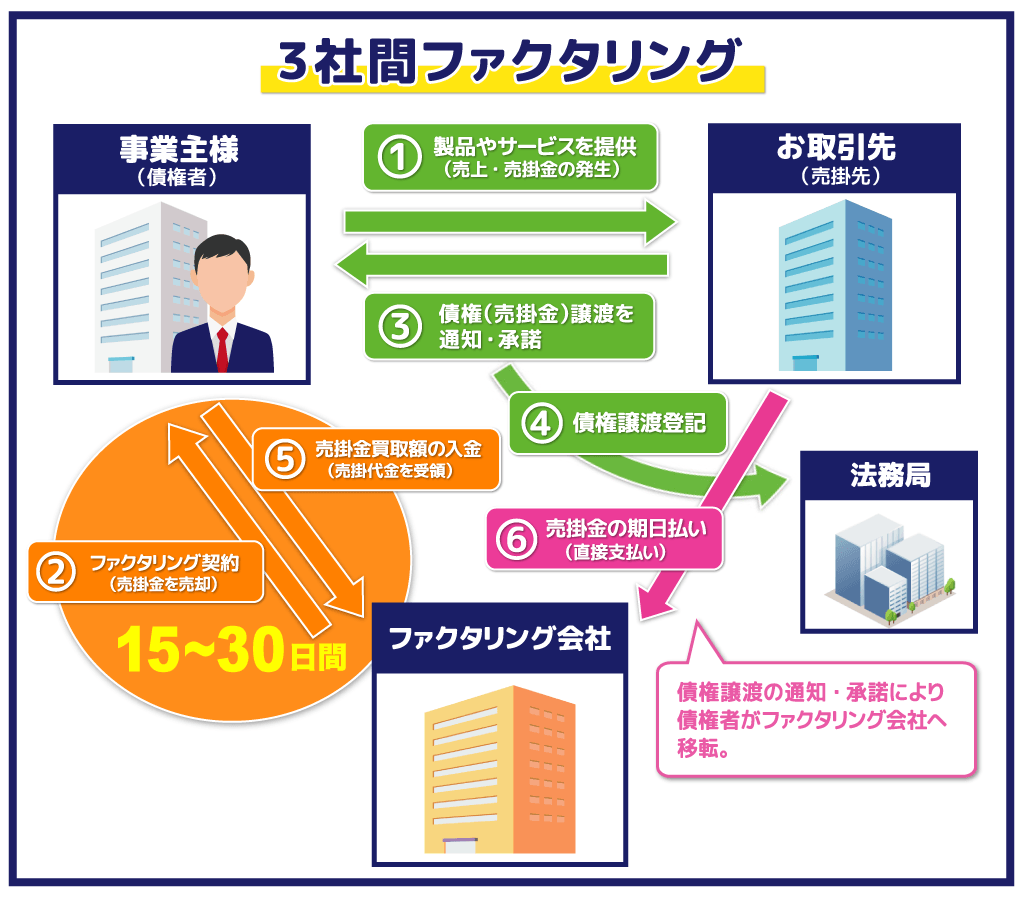

3社間ファクタリングとは?取引の流れを図解で解説

3社間ファクタリングとは、利用者・売掛先企業・ファクタリング会社の3者で契約するファクタリングサービスです。

3社間ファクタリング利用の基本的な流れは次のとおりです。

- 申し込み

- 審査

- 売掛先企業の同意を得て3者で契約

- ファクタリング会社から入金

- 売掛先企業がファクタリング会社へ代金を支払う

3社間ファクタリングは、契約締結前に売掛先企業に対して「ファクタリングで債権譲渡をする」ということに同意をもらい、利用者・売掛先企業・ファクタリング会社の3者で契約します。

そのため、売掛債権の期日になると、売掛先企業がファクタリング会社へ直接代金を支払うことでファクタリング会社は売掛債権を回収します。

売掛先企業の同意を得て契約し、売掛債権の期日には売掛先企業がファクタリング会社へ直接支払う点が3社間ファクタリングの特徴です。

3社間ファクタリングの特徴は次のとおりです。

- 手数料が低い

- 入金までに時間がかかる

- 売掛先企業に利用が知られる

- 売掛債権の回収はファクタリング会社と売掛先企業が直接おこなう

売掛先企業の同意を得て契約するので、手数料が低い一方、入金までに時間がかかり、何よりも売掛先企業にファクタリングの利用を知られてしまう点はデメリットです。

3社間ファクタリングの特徴を解説していきます。

手数料が低い

3社間ファクタリングは2社間ファクタリングと比較して手数料が低い点が大きな特徴です。

3社間ファクタリングの手数料は1%〜8%程度と、5%〜20%程度の2社間と比較して非常に低くなっています。

3社間ファクタリングはあらかじめ売掛先企業の同意を得て、売掛先企業がファクタリング会社へ直接代金を支払うので架空債権や二重譲渡や代金流用のリスクがありません。

2社間ファクタリングと比較してファクタリング会社のリスクが低いので、非常に低い手数料で資金調達できます。

入金までに時間がかかる

3社間ファクタリングは入金までに2週間程度の時間がかかる点がデメリットです。

3社間ファクタリングは売掛先企業にファクタリングについての説明をおこない、同意を得る必要があります。

3社間ファクタリングでは2社間ファクタリングよりも契約時に手間がかかるので、入金までにはどうしても時間がかかってしまいます。

入金までに2週間程度の時間がかかるのであれば、銀行融資とそれほど資金調達にかかる時間は変わらないので、より低コストで資金調達をしたいのであれば銀行融資を利用した方がよいでしょう。

2社間ファクタリングが最短即日で資金調達できることと比較すると、3社間ファクタリングは入金までに時間がかかってしまう点はデメリットです。3社間ファクタリングは急いで資金が必要な状況下では利用できません。

売掛先企業に利用が知られる

3社間ファクタリングはファクタリングの利用を売掛先企業に知られてしまいます。

3社間ファクタリングは債権譲渡について債務者である売掛先企業の承諾を得ないと利用できないためです。

この際に、ファクタリングについて理解のない取引先に対する売掛債権を売却してしまったら、その取引先から「業況や資金繰りが悪い企業」と自社をネガティブに評価されてしまい、今後の取引に悪影響を及ぼす可能性があります。

つまり、3社間ファクタリングは、ファクタリングについて理解があり、自社の資金繰りについてもある程度話ができる関係性の取引先が売掛先となっている売掛債権を保有していないと利用が難しいのが実情です。

手持ちの売掛債権すべてで3社間ファクタリングが利用できるわけではない点に注意しましょう。

売掛債権の回収はファクタリング会社と売掛先企業が直接おこなう

3社間ファクタリングでは、売掛債権の回収はファクタリング会社と売掛先企業が直接おこないます。

売掛債権の期日になると、売掛先企業がファクタリング会社へ直接代金を支払うことで売掛債権の回収がおこなれます。

そのため、ファクタリング利用者は売掛債権を売却し、ファクタリング会社からの入金を受けた後は何もする必要はありません。

売掛先企業からの入金の確認、消し込み作業、支払いに遅れた場合の督促などは、すべてファクタリング会社がおこなってくれるので、売掛債権の回収事務のアウトソーシングができるという点は3社間ファクタリングのメリットです。

ファクタリングの法的根拠と特徴

ファクタリングとは「売掛債権」という資産を売却して資金調達する方法です。

しかし、ファクタリングには手数料が発生しますし、掛目が発生するのが一般的なので、債権全額を必ずしも買い取ってもらえるわけでもありません。

次にファクタリングの法的根拠や、知っておくべきファクタリングの特徴、さらにどの程度の事業者がファクタリングを利用しているのか、欧米と比較しながら詳しく解説していきます。

ファクタリングの法的な根拠は民法

ファクタリングについては「違法ではないのか?」と言われることがあります。

しかし、結論的に言えばファクタリングは違法ではありません。

ファクタリングは民法第466条の債権譲渡を根拠として取り扱われています。

(債権の譲渡性)

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

引用:e-GOV法令検索|民法第466条

このように債権譲渡は民法で認められている行為です。

ファクタリングは基本的にこの民法だけを法的根拠として利用されています。

なお、ファクタリングについては「弁護士法違反ではないか?」などという声もありますが、ファクタリングは弁護士法違反ではないと解釈されています。

詳しくは以下の記事を参照してください。

ファクタリングは「償還請求権なし」なので融資ではない

ファクタリングは「実質的に融資で違法な貸付ではないのか?」という懸念する声もあります。

しかし、ファクタリングは次の条件を満たしている限りは融資ではないと考えられています。

- 手数料が相場の範囲内

- 償還請求権なし

金融庁は実質的な貸付行為である偽装ファクタリングについて、次のように明記しています。

中小企業の経営者などを狙い、貸金業登録を受けていない者が、ファクタリングを装って、業として、貸付け(債権担保貸付け)を行っている事案が確認されています。

ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額である

といったケースは、偽装ファクタリングの疑いがありますので、ヤミ金融を利用しないよう、十分注意してください。

引用:金融庁|ファクタリングの利用に関する注意喚起

「ファクタリング業者から受け取る金銭が、債権額に比べて著しく低額である」ということは手数料が非常に高いということです。

金融庁は手数料の高い業者はヤミ金だと断じています。

また、実質的な貸付行為については次のように明記しています。

ファクタリングとして行われ、契約書に「債権譲渡契約(売買契約)」であることが定められた取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものについては、貸金業に該当するおそれがあります。

例えば、譲渡した債権の回収(集金)がファクタリング業者から売主に委託されており、売主が集金できなかった場合に、

○ 売主が債権を買い戻すこととされている

○ 売主自身の資金によりファクタリング業者に支払をしなければならないこととされている

などといったようなものについては、貸金業に該当するおそれがあります。

引用:金融庁|ファクタリングの利用に関する注意喚起

もしも売却した売掛債権が、売却後に回収不能になった場合、その損失を利用者が負わなければならない契約は実質的な貸付だと判断されます。貸付をおこなっているにもかかわらず、貸金業者登録していない業者は闇金です。

ファクタリングが利息制限法や出資法の上限を超える手数料を設定できるのは、ファクタリングが貸付ではなく、債権譲渡だからです。

そして、債権譲渡であるかぎりは、債権の未回収リスク(売掛金の貸し倒れリスク)までファクタリング会社が負わなければなりません。

ファクタリングは償還請求権なし(ノンリコース)で取り扱われ、万が一ファクタリング後に売却した売掛債権が回収不能になっても、利用者にその損失責任が問われることはありません。

だからこそ、ファクタリングは違法な貸付行為ではありません。

ファクタリングには手数料がかかる|ファクタリングの手数料相場

ファクタリングの利用には手数料がかかります。

ファクタリングの手数料相場は2社間と3社間ファクタリングによって次のように異なります。

| ファクタリング | 手数料 |

|---|---|

| 2社間ファクタリング | 5%〜20%程度 |

| 3社間ファクタリング | 1%〜8%程度 |

手数料が高額になることが多い店舗型の2社間ファクタリングでも、手数料は20%が上限です。

そのため、20%を超える手数料を設定する業者とは取引しない方がよいでしょう。

また、多くの人が利用するオンライン完結型の2社間ファクタリングの手数料相場は10%前後です。

ファクタリングには掛目が生じる

ファクタリングには掛目が発生するのが一般的です。

売掛債権は請求した際の金額が正しいものだとは限りませんし、入金予定日に請求額全額が入金される保証もありません。

そのため、売掛債権金額に一定割合を乗じた金額を買取額として計算します。

この一定割合のことを掛目といいます。

掛目はファクタリング会社の方針や売掛債権のリスクによって異なりますが、一般的に請求書ファクタリングの場合は80%程度が目安です。

例えば、100万円の売掛金を掛目80%でファクタリングする場合、100万円×80%=80万円が買取対象となります。

売掛債権額×掛目−手数料が入金額になる

ファクタリングの入金額は売掛債権額×掛目−手数料で計算されます。

例えば、100万円の売掛金を掛目80%、手数料10%でファクタリングする場合、100万円×80%−(80万円×10%)=72万円が入金額です。

売掛債権額全額が入金されるわけではないので、あらかじめいくら入金されるのかを計算しておき、資金繰り計画を立てましょう。

ファクタリングはどのくらいの人が利用している?

ファクタリングは3.8%の事業者が利用したことがあるというアンケート結果があります。

2020年に民間企業がおこなった調査によると3.8%の企業が「ファクタリングを利用したことがある」という調査結果となっています。

また、「利用したことがある」と回答した企業のうち、2社間ファクタリングの利用者数は27.3%となっており、3社間ファクタリングの利用者数は13.3%との結果です。

2社間ファクタリングは3社間ファクタリングの倍程度の人に利用されていることがわかります。

なお、このデータは2020年のものなので、現在はさらに多くの事業者が利用しているものと考えられます。

また、取扱高については、FCI(Factors Chain international)は次のように公表しています。

2010年:98,500百万ドル

2011年:111,245百万ドル

2012年:97,210百万ドル

2013年:77,225百万ドル

2014年:51,072百万ドル

2015年:54,184百万ドル

2016年:49,566百万ドル

2017年:37,284百万ドル

2018年:48,384百万ドル

2019年:49,446百万ドル

2019年のファクタリングの取扱額は日本円では6兆円程度になります。

ファクタリングは欧米ではメジャーな資金調達方法

ファクタリングでは日本ではまだまだ利用したことがある企業が少ない資金調達方法ですが、欧米ではメジャーな資金調達方法です。

FCI(Factors Chain international)が公表したデータによると2019年の欧米各国の利用率は次のようになっています。

- アメリカ:100,508百万ドル

- 中国:484,205百万ドル

- フランス:419,657百万ドル

- ドイツ:330,589百万ドル

- イタリア:316,037百万ドル

- イギリス:394,759百万ドル

もっとも少ないアメリカでも同年の日本の2倍の取扱額がありますし、中国が日本の10倍、フランスは日本の8倍程度の取り扱いがあります。

ファクタリングは欧米では伝統的に行われている歴史のある売掛債権の回収方法なので、日本よりもかなり広く利用されています。

日本ではまだまだ馴染みのうすいファクタリングですが、欧米では広く根付いたメジャーな方法だといえます。

日本でも徐々に取り扱いが拡大しています。

日本でも国がファクタリングの利用を推奨している

ファクタリングのなどの売掛債権を活用した資金調達方法については国が利用を推奨しています。

経済産業省は民法改正によって譲渡禁止特約付きの債権の売却ができるようになったことについて、事業者向けに次のような文章を作成しています。

債権法改正により資金調達が円滑になります

■改正による企業のメリット■

「債権譲渡」は、弁済期前に債権を売り渡して代金を得ることや、債権を担保に供し融資を受けることなどを目的とし、中小企業の資金調達のために行われることがあります。

しかし、改正前の民法の下では、債権者と債務者との間の契約に「譲渡制限特約」を付すことで債権譲渡を無効とすることができたため、債権者(中小企業等)の円滑な資金調達を妨げているという声がありました。今回の改正は、このような実情に対応したものとなっております。

この改正により、企業の皆様にとっては、債権を活用した資金調達が行いやすくなるというメリットがあります。

引用:経済産業省|債権法改正により資金調達が円滑になります

中小企業向けにわざわざ債権譲渡について言及し「債権を活用した資金調達が行いやすくなる」と紹介していることから、経済産業省はファクタリングの利用を推奨していると言っても過言ではないでしょう。

また、国土交通省は下請け企業に対して保証ファクタリングを推奨しています。

国土交通省では、平成22年3月1日から「下請債権保全支援事業」を開始しました。

下請建設企業又は資材業者の方が元請建設企業に対して有する債権(手形を含む。)について、

ファクタリング会社が支払保証を行うことにより、下請建設企業等の債権保全を支援します!!

引用:国土交通省|下請債権保全支援事業について~下請建設企業・資材業者のみなさんへ~

「下請債権保全支援事業」では一定の要件を満たす下請け企業が保証ファクタリングを利用する場合、国が保証料や手数料を助成するというものです。

保証ファクタリングについては、国が中小企業に対して保証料の補助をおこなうことまでして利用を推奨しています。

買取型以外の4つのファクタリングの種類を図解で解説

企業が保有する売掛金を売却する資金調達手段として利用されるファクタリングを「買取型」のファクタリングといます。

ファクタリングには、請求書(売掛債権)を売却する買取ファクタリングの他にも次のようなファクタリングの種類があるので参考までに理解しておきましょう。

- 保証型ファクタリング

- 国際ファクタリング

- 注文書ファクタリング

- 診療報酬ファクタリング

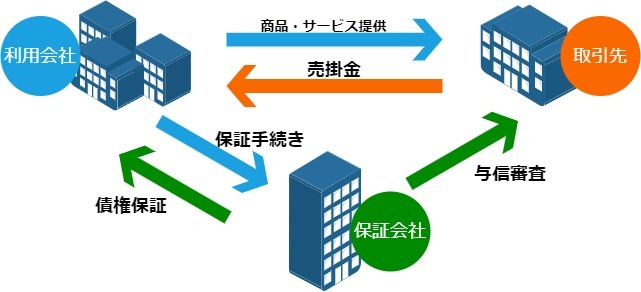

保証型ファクタリング

保証ファクタリングとは、売掛債権が未回収になった場合に、ファクタリング会社が未回収になった代金を利用者に対して保証するファクタリングです。

売掛債権に保険をかけるようなイメージです。

- 支払能力が疑われる企業

- 初めて取引する企業

これらの企業は期日通りに代金を支払うかどうかが不透明です。

そこで、保証ファクタリングを利用することによって、支払能力が不透明な取引先の売掛債権の未回収リスクを排除できます。

また、ファクタリング会社は審査のプロなので、取引先の与信限度額や管理をおこないたい場合にも保証ファクタリングは活用できます。

保証ファクタリングは資金調達手段ではありませんが、支払能力に心配がある企業と取引すると、安心して取引することが可能です。

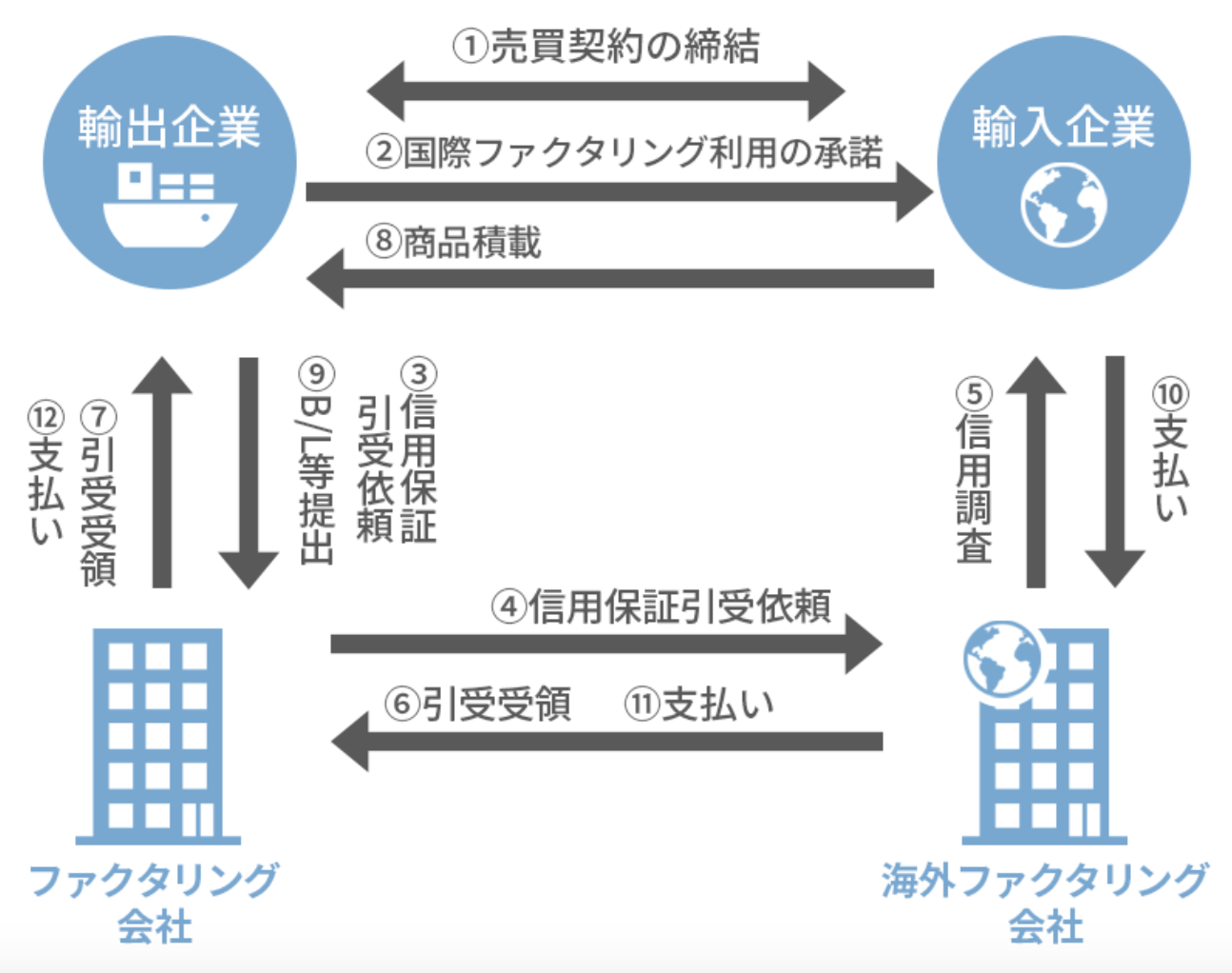

国際ファクタリング

国際ファクタリングとは、海外の企業と取引する際に円滑かつ安全に取引するためのファクタリングです。

海外の企業は支払能力が不透明です。そこで、国際ファクタリングを取り扱っている日本国内のファクタリング会社へ申し込むと、ファクタリング会社は海外のファクタリング会社に海外の企業の調査を依頼し、調査に問題がなければファクタリングを引き受けます。

ファクタリング契約が完了し、海外企業との取引が終わると次の流れで回収します。

- 海外企業が海外ファクタリング会社へ代金を支払う

- 海外ファクタリング会社が国内のファクタリング会社へ送金する

- 国内のファクタリング会社が利用者へ代金を支払う

国内、海外のファクタリング会社ともに、世界最大規模の金融機関が加盟する金融ネットワークFCIに加盟しており、このFCIのネットワークを活用して国際ファクタリングは取り扱われます。

従来は海外企業と安全に取引するためには信用状(L/C)の発行が必要でしたが、信用状(L/C)の発行には費用と時間がかかります。

国際ファクタリングであれば時間をかけずに海外企業と安全に取引でき、代金回収が100%保証されます。

国際ファクタリングは資金調達手段ではありませんが、海外企業と迅速かつ安全に取引できるので、輸出をおこなう企業にとってはメリットがあります。

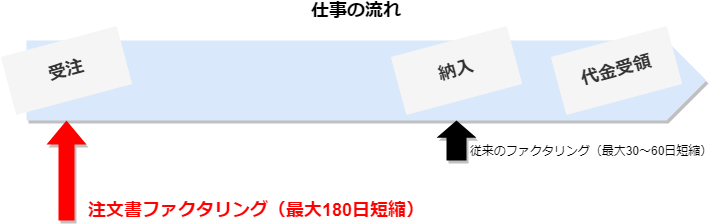

注文書ファクタリング

注文書ファクタリングは取引先から注文が入り、正式に注文書を受けとった時点で債権が発生したと判断し、注文書をファクタリングで売却する方法です。

通常の買取ファクタリングは取引先へ商品やサービスを納品し、売上が発生してからでないとファクタリングできませんでした。

しかし、注文書ファクタリングであれば受注段階で資金調達ができるので、業務に取り掛かる前に受注に必要な運転資金を調達できます。

注文を受けると運転資金が増加します。この運転資金を増加運転資金といいます。

資金力のない企業は「増加運転資金が用意できないから」と大口の受注を受けられないケースが少なくありません。

しかし、注文書ファクタリングを利用すれば、増加運転資金を注文書を利用して用意できるので、資金力のない企業でも大口の受注を受けられます。

請求書ファクタリングと比較して、資金調達できるタイミングが非常に早い点が注文書ファクタリングのメリットです。

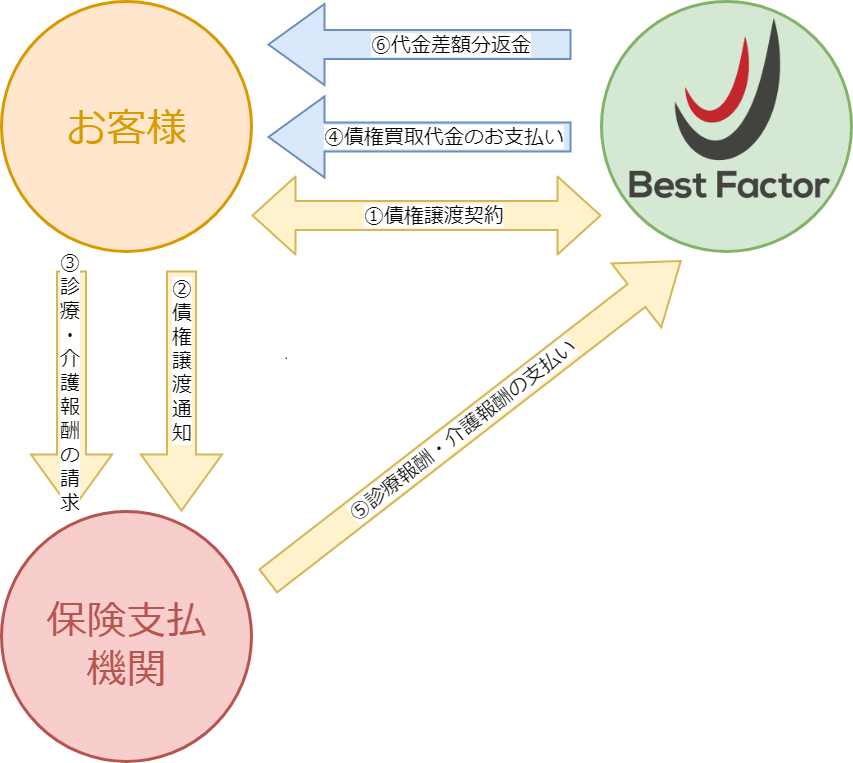

診療報酬ファクタリング

診療報酬ファクタリングとは、医療機関や薬局等の国保連等の公的保健から売上の多くが支払われる診療報酬をファクタリングして早期に資金化する方法です。

診療報酬は入金になるまでに最大3ヶ月かかる入金サイトが非常に長い債権です。

診療報酬は前月分のレセプトを翌月10日程度までに国保連へ送付し、翌々月末に入金になります。

例えば4月1日におこなった診療は、5月10日に国保連へレセプトを送付し、6月30日に入金されます。

4月1日におこなった診療が約90日先の6月末まで入金になりません。

ここで、診療報酬ファクタリングを利用すれば、この入金サイトを半分にできます。

上記の事例でいえば5月15日には入金されるので、入金サイトを最大で1ヶ月半も短縮できます。

また、診療報酬ファクタリングの売掛先は国保連という公的機関です。

ファクタリング会社にとっては非常にリスクが低い売掛債権なので手数料が低く、業者によっては1%未満の手数料で利用できることもあります。

ファクタリングの申し込みに必要な書類

ファクタリングの申し込みには次のような書類が必要になります。

- 請求書などの売掛債権成因資料

- 売掛先企業からの入金が確認できる通帳の写しや銀行取引明細書

- 代表者の本人確認書類

- 確定申告書・決算書

- 売掛先企業との取引基本契約書

- 印鑑証明書

- 商業登記簿謄本(法人の場合)

ファクタリング会社によって必要な書類は異なりますが、必要書類が多い業者の場合には、これらの書類すべてを用意しなければなりません。

オンライン完結型のファクタリングでは、上記の書類をすべてPDF化してオンライン上にアップロードしなければならないので手続きに時間もかかります。

必要書類が少ない会社の場合には、審査の際には請求書と通帳の写しのみという会社も多いので、できる限り必要書類が少ないファクタリング会社を選択しましょう。

なお、弊社ベストファクターは審査の際に次の3つの書類のみ必要になります。

・請求書

・通帳のコピー

必要書類に漏れや不備などがあると、審査に時間がかかってしまうので、あらかじめどの書類が必要なのかを確認し、もれなく用意するようにしてください。

ファクタリングが「やばい」と言われる理由は?

ファクタリングが「やばい」と言われるのには、ファクタリング業者の中で悪徳業者や違法業者が混じっているためです。

ファクタリング業を営業するには、免許や登録や許認可がありません。どんな業者でも営業できてしまうので、業者の中には違法業者や悪徳業者が混じっているのです。

実際に金融庁もファクタリングの業者選びについては次のように注意喚起をしています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

引用:金融庁|ファクタリングの利用に関する注意喚起

ファクタリングは安全な業者を選べば特にトラブルなく利用できますが、悪い業者に引っかかってしまうと、高額な手数料を要求されたり、脅迫的な取り立てを受けたり、高利貸しを勧められるようなことがあります。

実際にファクタリング業者を装って逮捕されている事例も存在します。

中小企業に法外な金利で金を貸し付けたなどとして、警視庁は、一般社団法人「ハートフルライフ協会」(東京都中央区)の幹部ら男6人を貸金業法違反(無登録営業)と出資法違反(超高金利)の疑いで逮捕し、5日発表した。

(中略)

貸金業の登録がないのに香川県や宮城県の中小企業の経営者ら5人に計約1億3千万円を貸し付け、法定金利の8倍から34倍にあたる利息計約3千万円を受け取った疑いがある。

(中略)

協会は企業が取引先から約束の代金を受け取れなかった場合は返済を求めないなどと説明し、勧誘していた。ただ、期日までに支払いがなかった企業には督促を繰り返し、債権額よりも高額の返済を求めていたという。

引用:朝日新聞|中小企業狙い「ヤミ金」容疑 ファクタリング業者を逮捕

償還請求権あり(ウィズリコース)でありながら、ノンリコースのファクタリングであるかのように偽装して逮捕された事例です。

ファクタリングは業者選びを間違えてしまうと、気づかないうちに闇金からお金を借りていることにもなってしまいます。

業者選びは慎重におこなう必要があります。

次に、安全な業者を選ぶポイントについて詳しく見ていきましょう。

ファクタリング会社選びで注意すべきポイント!信頼できる業者とは

ファクタリング業者を選ぶ際には次の4点に注意しましょう。

- 手数料が20%以下

- 償還請求権なし

- 固定電話やフリーダイヤルが存在する

- 法人が実在する

なぜ、これらの点が重要なのか、その理由と注意すべき具体的な方法を解説します。

手数料が20%以下

手数料が20%以下の業者を選択しましょう。

3社間ファクタリングよりも手数料が高い2社間ファクタリングの手数料相場は5%〜20%程度です。

したがって20%を超える手数料は相場を超える手数料を設定していると考えて問題ありません。

金融庁は『ファクタリング業者から受け取る金銭(債権の買取代金)が、債権額に比べて著しく低額であるといったケースは、偽装ファクタリングの疑いがありますので、ヤミ金融を利用しないよう、十分注意してください。』とファクタリングの利用に関する注意喚起の中で明言しています。

具体的にどの程度の手数料が相場を超えているのかについては言及されていませんが、相場を超える手数料と考えればよいでしょう。20%を超える手数料を設定している業者は悪徳業者、違法業者であると判断して間違いありません。

ネット完結型のファクタリングの手数料相場は10%前後ですし、店舗型でも14%以下程度で2社間ファクタリングは利用できます。

わざわざ20%超もの高額な手数料を設定する業者を利用しなくても、審査に通りやすいファクタリング会社はいくつもあるので、20%を超えるような手数料を設定するファクタリング会社は利用しないでください。

償還請求権なし

償還請求権なし(ノンリコース)のファクタリング会社を選択してください。

償還請求権とは、債権を譲渡した後に、当該債権が回収不能になった場合、譲受人(ファクタリング会社)が譲渡人(ファクタリング利用者)に対して、その損失補填を請求したり、債権の買い戻しを求める権利のことです。

償還請求権あり(ウィズリコース)の取引は、実質的な貸付と判断されます。

ファクタリング業者が譲渡対象債権に係る債務者の不払いリスクをほとんど負っていない、債権の額面とは無関係に金員の授受がされていたといった事情等を考慮して、金銭消費貸借契約に準じるものと判断された事案

(大阪地裁平成29年3月3日判決)債務者が弁済しなかった場合、売主が債権額以上の金額をファクタリング業者に支払う旨の公正証書を作成するなど、ファクタリング業者が負担すべき不払いのリスクを負担していないといった事情等を考慮して、貸金業法上の貸付けに当たると判断された事案

(東京高裁令和3年7月1日判決)

引用:金融庁|ファクタリングの利用に関する注意喚起

このように過去の裁判では、債務者の不払いのリスクを負担していない契約は貸付に当たるという判決がいくつも出ています。

ファクタリングが貸付金利よりも高額な手数料を設定できるのは、ファクタリングが貸付ではないためです。

そして、ファクタリングが貸付ではない根拠はファクタリングは償還請求権なし(ノンリコース)で取り扱われるためです。

償還請求権あり(ウィズリコース)でありながら、ファクタリングを謳っている業者は、違法金利で貸付をおこなう闇金ですので、絶対に利用しないようにしてください。

固定電話やフリーダイヤルが存在する

固定電話やフリーダイヤルが存在するファクタリング会社を選択しましょう。

ファクタリング会社でありながら、固定電話を持たずに連絡先が形態番号だけの業者は基本的に怪しい業者であると考えて間違いありません。

闇金では090金融という店舗を持たずに、連絡先が携帯電話だけという業者が多いためです。

携帯電話を使うので「090金融」と呼ばれています。基本的に事務所などを持たず、プリペイド式の携帯電話で連絡 を取り、車を使って直接現金の受け渡しを行うので摘発するにしても業者の特定が困難です。 ダイレクトメール・チラ シや電柱にビラを貼り「破産者OK」「ブラックOK」等と記載して個人相手に5万円程度の小口の貸付を行います。

引用:石川県警察|ヤミ金からは借りちゃダメ!(ヤミ金の手口を紹介)

電話番号が携帯番号だけという会社は、実際には闇金が運営している可能性が否定できません。

安全な業者と取引するためにも、固定電話の番号がある業者と取引するようにしてください。

また、フリーダイヤルを持っている業者はさらに安心です。

フリーダイヤル導入には一定の審査がありますし、その業者は顧客満足度の向上を目的としてフリーダイヤルを導入していると考えられるためです。

固定電話やフリーダイヤルが用意されている業者を選択し、連絡先が固定電話のみのサービスは絶対に利用しないようにしてください。

法人が実在する

申し込みを検討しようとしている法人が実在する法人であることも必ず確認してください。

悪徳業者や違法業者は、顧客に安全な業者だと見せかけるために、実在しない法人をホームページなどに記載している可能性があるためです。

警察は詐欺サイトの特徴として次のように明記しています。

会社概要に実在しない住所が記載されている

ウェブサイトに記載されている販売業者の住所が、虚偽であったり、無関係の住所の場合があります。

引用:福岡県警察|偽ショッピングサイト・詐欺サイト対策

ファクタリングにおいても、悪徳業者や違法業者は足がつくことを恐れて、実在しない住所や法人名をホームページに記載している可能性があります。

名前を聞いたことがないサービスや会社名のファクタリングを利用する際には、必ず運営業者が実在する法人かどうかを確認してください。

法人名は国税庁の法人番号公表サイトで簡単に確認できます。

ここでは法人名と所在地を確認できるので、必ずファクタリングサービス記載の住所と法人名が記載されていることを確認し、法人の実在を確認したうえで取引をおこなってください。

どうすれば審査に通る?ファクタリングの審査ポイント

ファクタリングは「融資審査に落ちても審査に通る」と言われることがよくあります。

確かにファクタリングの審査基準は融資審査のポイントとは大きく異なるので、融資審査に落ちても審査に通過できます。

しかし、審査がおこなわれる以上は審査に落ちて資金調達できないというケースも少なくありません。

ファクタリングの審査では次のような点が重視されます。

- 売掛先企業の決算状況

- 売掛先企業との取引歴と入金実績

- 売掛債権の入金サイト

- 売掛債権の金額

- 利用者の決算状況

基本的にファクタリング審査では「売掛債権は期日通りに入金されそうか」という点が重視され、利用者の決算状況はそれほど重視されません。

ファクタリング審査の5つのポイントを詳しく解説していきます。

売掛先企業の決算状況

ファクタリング審査で最も重要なポイントが売掛先企業の決算状況です。

ファクタリングは売掛債権の売却なので、ファクタリング会社は債務者である売掛先企業から代金を回収します。

そのため、売掛先企業が期日通りに代金を支払えるかどうかが審査では最も重要です。

売掛先企業が優良企業や官公庁など、支払いには問題ないだろうと判断されるのであれば審査にはは通過できます。

他方、売掛先企業が赤字や債務超過で「支払いに不安がある」と判断された場合は審査に通過できません。

スムーズに審査に通過したいのであれば、最も優良な取引先に対して保有している売掛債権を売却するのがよいでしょう。

売掛先企業との取引歴と入金実績

ファクタリング審査では売掛先企業との取引歴や売掛先企業からの入金実績も重要です。

売掛先企業とのこれまでの取引期間が長く、これまでの入金実績に遅れがないのであれば、ファクタリング審査でも「今回も支払いに遅れる心配はなさそう」とポジティブに判断され、審査には有利になります。

他方、売掛先企業とこれまで取引をしたことがない場合は、安全な業者かどうかの判断ができないということになります。

また、売掛先企業がこれまで支払いに遅れているのであれば、「今回も支払いに遅れるかもしれない」と判断され、確実に審査でマイナスです。

ほとんどのファクタリング会社の審査で、売掛先からの入金が確認できる通帳の写しを提出しなければならないのは、売掛先企業との取引歴と入金実績を確認するためです。

スムーズかつ有利な条件でファクタリング審査に通過したいのであれば、一定以上の取引歴があり、入金期日に遅れたことがない売掛債権をファクタリングするようにしてください。

売掛債権の入金サイト

ファクタリング審査では売掛債権の入金サイトも重要です。

売掛債権の入金サイトは売掛債権が発生してから入金になるまでの時間のことです。

例えば売掛金発生から1ヶ月後が入金期日の場合は「入金サイトは1ヶ月」といいます。

入金サイトは短ければ短い方がファクタリング審査では有利です。

入金期日までの期間が短い売掛債権は、期日になるまでに売掛先企業の経営状況が悪化してしまうリスクが低いためです。

一方、入金サイトが長い売掛債権は、入金期日になるまでに売掛先企業の経営状況が悪化してしまうリスクがサイトが短い売掛債権よりも高くなります。また、そもそもそれほど長いサイトを設定している時点で「資金繰りが楽ではない」と判断されてしまいます。

そのため入金サイトが長い売掛債権はファクタリング審査で不利です。

入金期日の異なる複数の売掛債権を保有しているのであれば、最も入金サイトが短い売掛債権をファクタリングした方が審査で有利になるでしょう。

売掛債権の金額

売掛債権の金額が利用者の売上規模に見合ったものかどうかも審査されます。

利用者の売上規模から見て「大きすぎる」と判断された場合は審査に通過することができません。

実際に、存在しない架空の売掛債権をでっち上げて、詐欺で捕まった事例は多々あります。

自社の実在しない売り掛け債権を売却し、決済代行会社から約3億4600万円をだまし取ったとして、警視庁は3日、イベント企画会社「INI(アイエヌアイ)」(東京都台東区)の代表、色川渡容疑者(45)を詐欺容疑で逮捕した。

引用:朝日新聞|架空債権で3億円詐取容疑 イベント企画会社代表逮捕

ファクタリング会社はこのような架空債権の売却について細心の注意を払っています。

そのため、売上規模から鑑みて、不自然だと判断せざるをえないような金額の売掛債権は審査で落とされてしまう可能性があります。

例えば、年商1,000万円の会社が600万円の売掛債権を売却した場合、金額的に不自然だと判断されるでしょう。

1つの取引先に対する1回分の取引の金額が年商の6割に達していることなど、普通は考えられないためです。

ファクタリング審査で金額的に問題ないと判断されるのは月商程度の金額です。

架空債権だと判断されないよう、売上規模から見て高額すぎる売掛債権の売却は控えるようにしてください。

利用者の決算状況

2社間ファクタリングの審査では利用者の決算状況も重要です。

売掛先企業の同意を得ずに契約し、代金回収を利用者がおこなう2社間ファクタリングには次のようなリスクがあるためです。

- 架空の債権を計上してファクタリングする

- すでに他のファクタリング会社へ売却した売掛債権を二重に譲渡する

- 売掛先企業から回収した代金をファクタリング会社へ支払わずに流用する

利用者の資金繰りがあまりにも悪いと、2社間ファクタリングを悪用するリスクが高くなるので、審査に通らない可能性があります。

もちろん、ファクタリングは融資よりも審査基準がかなり緩いので、赤字や債務超過でも審査に通過できます。しかし「今日明日にも資金ショートしてしまう」というほど資金繰りが悪化した企業は2社間ファクタリング審査に通らないことがあります。

2社間ファクタリングはそこまで経営状況が悪化する前に利用した方がよいでしょう。

なお、あらかじめ売掛先企業の同意を得て契約し、代金は売掛先企業がファクタリング会社へ直接支払う3社間ファクタリングの審査では、利用者の決算状況はそれほど重視されません。

2社間ファクタリングの審査に落ちた場合は、3社間ファクタリングの利用を検討してください。

ファクタリングメリットとデメリット

ファクタリングは融資とは異なる資金調達方法です。

そのため、融資とは異なるメリットとデメリットがあるので、違いを理解して上手に使い分けることで、資金繰り改善に機動的に活用できます。

ファクタリングのメリットとデメリットを詳しく解説していきます。

ファクタリングのメリット

ファクタリングのメリットは次のとおりです。

- 最短即日入金

- 赤字や債務超過でも審査に通る

- 税金を滞納していても審査に通る

- 償還請求権なしで売掛金のリスクも売却できる

- 借金ではない

融資よりも速く柔軟な審査で資金調達できる点がファクタリングのメリットです。

ファクタリングの5つのメリットについて詳しく解説していきます。

最短即日入金

ファクタリングは最短即日入金が可能です。

2社間ファクタリングであれば、ファクタリング会社が売掛債権と利用者の審査を行い、審査通過後は利用者とファクタリング会社が契約するだけなので、審査や契約手続きにはそれほど時間はかかりません。

そのため、多くのファクタリング会社で最短即日入金に対応しています。

銀行融資であれば2週間〜3週間程度、日本政策金融公庫であれば1ヶ月程度の時間が資金調達には必要です。

しかし、ファクタリングであれば申込日から最短即日で資金調達でき、速い業者では最短10分入金もおこなっているので緊急の資金調達時に活用できます。

「月末に当てにしてしていた取引先からの入金が入らない」

「今日入金しないと手形が不渡りになる」

このように、緊急でお金が必要になった場合に、ファクタリングを活用するとよいでしょう。

赤字や債務超過でも審査に通る

ファクタリングは赤字や債務超過でも審査に通過できます。

ファクタリングの審査は主に売掛債権の信用に対しておこなわれるので、信用できる売掛債権さえ手元に保有していれば、赤字や債務超過でも審査に通過できる可能性が高いのです。

銀行や日本政策金融公庫の融資審査では、赤字や債務超過の企業は審査通過が非常に困難です。

ファクタリングでは、自社の信用よりも売掛先企業の信用の方が重視されます。

つまり、売掛先企業の信用で資金調達の審査を受けられる点がファクタリングの大きな特徴です。

銀行や日本政策金融公庫などの融資審査に落ちても、支払能力に問題のな企業に対する売掛債権さえ手元に持っていれば審査に通過できるので、万が一の備えてファクタリングという資金調達手段を頭に入れておいて損はないでしょう。

税金を滞納していても審査に通る

ファクタリングは税金を滞納していても審査に通過することが可能です。

ほとんどのファクタリング会社で審査の際に納税証明書の提出を求められることはありません。

そのため、ファクタリング審査では税金を滞納しているかどうかすら知られることはなく、税金滞納があっても審査に通過できます。

銀行や日本政策金融公庫の融資では、ほとんどの融資制度で納税証明書の提出を求められるので、税金滞納があったら審査通過は不可能です。個人事業主の場合には、個人用の自動車税や固定資産税や国民健康保険料などの滞納があっても審査に通過できません。

税金滞納があると、あらゆる融資を受けることが非常に難しくなります。

しかし、ファクタリングであれば問題なく審査に通過できるので、ファクタリングで税金支払資金を調達して税金を支払い、税金滞納解消後に金利の低い融資で資金調達するというように活用するとよいでしょう。

償還請求権なしで売掛金のリスクも売却できる

ファクタリングは償還請求権なし(ノンリコース)で取り扱われるのが基本中の基本です。

そのため、もしもファクタリング後に売掛債権が回収不能になっても、利用者がその貸し倒れの損失の責任を負う必要はありません。

ファクタリングを利用すれば、企業は売掛債権の未回収リスクから解放されます。

そのため、「支払いが怪しい取引先」「初めて取引する企業」に対する売掛債権はファクタリングしてしまえば安心して利用できるでしょう。

銀行に手形を売却する手形割引では、もしも手形が不渡りになった場合は、手形裏書人である利用者が銀行に対して代金を支払わなければなりません。

ファクタリングであれば不渡りになった際の責任が生じないので、手形割引よりも安心して利用できます。

借金ではない

ファクタリングは借入ではありません。

ファクタリングは売掛金という資産を現金預金という資産と交換しているだけの会計処理になります。

例)手数料10%で売掛金100万円をファクタリングした

| 借方 | 貸方 |

|---|---|

| 普通預金 90万円 売掛債権売却損 10万円 |

売掛金 100万円 |

ファクタリングを利用しても負債が増えるわけではありません。

負債が増えないことによって次のような効果があります。

- 自己資本比率が下がらない

- 貸借対照表が大きくならない

負債が増えないことによって、自己資本比率が低下しないので、自社に対する安全性の評価が下落することはありません。

また、今はできる限り不要な資産も負債も持たずにオフバランス化する経営が評価される時代です。

ファクタリングを利用することで、借入で資金調達したときよりもオフバランス化に寄与するので「効率的な経営をしている」と評価されます。

ファクタリングは借入ではないので、借入によって資金調達したときと比較して、貸借対照表の評価が下がらないという点は大きなメリットです。

ファクタリングのデメリット

ファクタリングは融資にはないメリットがいくつもありますが、融資と比較したデメリットが多い点にも注意しなければなりません。

ファクタリングには次のようなデメリットがあります。

- 手数料負担が高額

- 売掛債権の範囲内しか資金調達できない

- 長期的には資金繰りは改善しない

- 悪徳業者や違法業者が多い

短期的な資金繰りにしか活用できませんし、調達可能額も限られています。

また、手数料負担や業者選びにも注意しなければなりません。

ファクタリングの4つのデメリットについて詳しく見ていきましょう。

手数料負担が高額

ファクタリングは手数料の負担が高額です。

2社間ファクタリングの手数料相場は5%〜20%程度ですが、これは年利ではありません。

そのため、1ヶ月先が入金期日の売掛債権をファクタリングした場合、年利に換算すると2社間ファクタリングの手数料相場は年60%〜240%にもなります。

銀行や日本政策金融公庫で融資を受けた場合の金利相場は年1%〜4%程度なので、ファクタリングの手数料率は融資金利の100倍以上になることもあります。

このように、ファクタリングの手数料は融資と比較してかなりの高額です。

毎月のように利用すると調達した金額と同じかそれ以上の金額の手数料を支払わなければなりません。

ファクタリングの手数料はかなりの高額になるということを認識し、本当にお金に困ったときのみ、スポットで活用するようにしてください。

売掛債権の範囲内しか資金調達できない

ファクタリングので調達できる金額は売掛債権の範囲内が限度です。

売掛債権を売却して資金調達する方法なので、当然ながら売掛債権額を超える金額の調達はできません。

取引先1社に対する1回分の請求書が調達限度額なので、ファクタリングではいくら多くても月商を超える金額の調達は不可能です。

融資であれば運転資金で月商の3ヶ月〜半年分程度、設備資金で年商を超える金額を調達できます。

融資と比較してファクタリングは調達可能額が非常に少ないので、あまり高額な資金調達はできないという点に注意してください。

長期的には資金繰りは改善しない

ファクタリングを利用しても、長期的に資金繰りが改善することはありません。

ファクタリングは将来の入金期日まで待てば入金になるはずの売上を前倒しで受け取っているだけです。

そのため、ファクタリングを利用したことによって、本来の入金期日には入金が無くなってしまうことになります。

そのため、何も手当をしなければ、当初の入金期日には再び資金繰りが苦しくなり、ここで再度ファクタリングを利用すると、ファクタリングから抜け出せなくなり、延々と高い手数料を負担し続けなければなりません。

このようなことにならないよう、ファクタリングで調達したお金が手元にある間に次のような本質的に資金繰り改善する施策を実施しましょう。

- 経営改善をする

- 銀行から長期借入金を借り入れる

- 不要な資産を売却する

悪徳業者や違法業者が多い

ファクタリング会社の中には、悪徳業者や違法業者が多くなっており、金融庁も業者選びについて警鐘を鳴らしています。

- 手数料が20%を超えている

- 償還請求権あり

これらいずれか1つでも特徴がある業者は、悪徳業者・違法業者の可能性が高いでしょう。

また、初めて利用する業者と取引する前には、ネット上の口コミを参照し、具体的な悪い口コミがある業者との取引は避けた方が無難です。

ファクタリングは複数社に同時に申し込んでも信用情報に傷がついていわゆる「申し込みブラック」という状態になることはありません。

そのため、複数の業者へ申し込みをおこなって相見積もりをとり、信頼できる業者を見つけるというのも有効な方法です。

その他の資金調達方法とファクタリングとの違い

ファクタリング以外にも企業の資金調達手段には次のようなものがあります。

- デットファイナンス

- エクイティファイナンス

- アセットファイナンス

- 補助金・助成金

それぞれの資金調達方法は企業に財務状況に与える影響もコストも調達時間も調達した資金の使い道も異なります。

適切に使い分けられるよう、それぞれの資金調達手段について理解しておきましょう。

デットファイナンスとは

デッドファイナンスとは金融機関からの融資や社債発行によって資金調達する方法です。

融資や社債発行は負債になるので、資金調達することによって貸借対照表の負債を増加させることになります。

デットファイナンスがファクタリングと異なる点は次のとおりです。

- 低コストで資金調達できる

- 資金調達できるかどうかは利用者の決算状況次第

- 資金調達までに時間がかかる

- デットファイナンスは負債の増加

デットファイナンスは銀行融資ではあれば年1%〜4%程度、社債であれば年3%〜6%程度の金利で資金調達できるので、デットファイナンスはファクタリングよりも低コストで資金調達できます。

ファクタリングは売掛先企業の信用で資金調達できますが、デットファイナンスは利用者の信用に対して審査がおこなわれます。

利用者が赤字や債務超過など業況が悪い場合には、融資審査に通過できない可能性が高いですし、社会を発行しても投資家を集めることは困難です。

また、ファクタリングであれば最短即日資金調達できますが、銀行融資は2週間〜3週間程度の時間がかかりますし、社債発行にはさらに長い時間がかかり、デットファイナンスは資金調達までに時間がかかります。

また、デットファイナンスを利用することによって負債が増加するので、自己資本比率が下がったり、貸借対照表の総額が大きくなったりすることで、自社の安全性に対する評価が下落する可能性が高い点はデメリットです。

エクイティファイナンスとは

エクイティファイナンスとは、企業が株式を発行して投資家から出資を受けて資金調達する方法です。

デットファイナンスとは異なり、資金調達に伴って負債が増加することはありません。

エクイティファイナンスをファクタリングと比較した場合の特徴は次のとおりです。

- 返済不要で自己資本の拡充が図られる

- 資金調達に時間と手間がかかる

- 経営の独立性が損なわれる

- 中小企業にとっては資金調達が難しい

- 株式会社以外は調達不可能

株式を発行して出資を受けるので、基本的にエクイティファイナンスで調達した資金は返済不要です。

出資を受けるので、自己資本が充実するので、自社の安全性に対する外部からの評価は高まります。

ただし、新株を発行するには時間と手間がかかります。ファクタリングが即日資金調達できることと比較すると、エクイティファイナンスは資金調達までに数ヶ月程度の時間がかかるので、緊急時には全く活用できない方法です。

また、新株を発行するということは、会社の所有権を投資家に渡すということです。投資家から経営に口を出される可能性がありますし、場合によっては経営陣を代えられてしまい会社から追い出されてしまうこともある点には注意が必要です。

一般の中小企業が投資家に対して新株を発行しても、出資者を見つけることは非常に困難です。現実には中小企業が新株発行によって資金調達をおこなうことはかなり難しいと考えた方がよいでしょう。

さらに、新株発行は株式会社しか利用できない資金調達手段です。株式を発行できない個人事業主や合同会社などはエクイティファイナンスでの資金調達は不可能だと理解しておきましょう。

アセットファイナンスとは

アセットファイナンスとは、企業が保有している不動産、有価証券、預金、株式、機械設備、売掛債権などを売却したり担保にすることで資金調達する方法です。

売掛債権を売却するファクタリングもアセットファイナンスの1つだといえます。

代表的なアセットファイナンスは不動産担保ローンやABL(売掛債権担保融資)などが挙げられます。

アセットファイナンスの特徴やファクタリングのとの違いは次のとおりです。

- 低金利で資金調達できる

- 自社に信用がなくても資産の評価で資金調達が可能

- 調達限度額は資産価格の範囲内

- 資産がないと資金調達できない

- 負債が増える

不動産担保ローンやABLなどは万が一の場合に、担保となっている資産を差し押さえることで回収に充てられるので、金融機関にとってはリスクの低い貸付です。

そのため、アセットファイナンスは無担保の融資やファクタリングよりも低金利で資金調達できます。

また、担保となっている資産の評価や信用に対して審査をおこなうので、利用者が赤字や債務超過などでも審査に通過できる可能性があります。この点はファクタリングと同じです。

アセットファイナンスで調達できる金額は、担保になっている資産の評価額が限度です。万が一の場合は資産を処分して回収に充てることを前提としている融資なので、評価額以上の融資をすることは基本的にありません。

また、資産を活用した資金調達方法なので、資産がない事業者はアセットファイナンスを利用できません。

アセットファイナンスは融資なので、利用することで貸借対照表が大きくなり負債が増加します。これによって自社に対する外部からの評価が下落してしまう点に注意しましょう。

補助金・助成金とは

補助金や助成金とは、国や地方自治体が特定の政策目標の実現や課題解決のために事業者に対して補助や助成をおこなうものです。

基本的に返済は不要な資金なので、調達できれば資金繰りは安定するでしょう。

ファクタリングと比較した場合の、補助金・助成金の特徴は次のとおりです。

- 返済が不要

- 補助や助成された金額は所得になる

- 支払いは後払い

- 使い道が限定されている

- 採択されないと受給できない

- 補助を受けた後数年間報告義務がある

補助金や助成金は国や自治体が特定の政策目標実現のために事業者に対して税金から補助をおこなうものです。そのため補助を受けたお金の返済は必要ありません。返済の必要がない資金なので、補助を受けた金額は所得になり、課税対象となる点にも注意しましょう。

また、補助金や助成金の支払いは基本的に後払いです。補助対象経費を支払った後、その領収書に対して特定の補助率を乗じた金額が後から支給されるという流れです。そのため、あらかじめ自己資金や借入などで必要な資金を用意しなければなりません。

補助金や助成金は政策目標を実現するための資金なので、使い道が詳細に限定されています。使い道から外れた使途に使用してしまった場合には、返還を求められたり、刑事告訴される可能性もあるので十分に注意してください。

補助金は申し込めば必ず受給できるというものではなく、採択されなければなりません。補助金によっては採択率が10%を切るようなものもあるので、誰でも資金調達できるとは限りません。なお助成金は条件に合致しており、予算が残っている限りは誰でも受給できます。

補助金や助成金は税金を使って、特定の政策目標の実現を図るためのものです。そのため、補助を受けた後数年間は国や行政などに対して報告義務があります。

補助対象の事業を実施したいと考える事業者は補助金取得に大きなメリットがありますが、そうでない場合には融資やファクタリングなど、使い道自由な資金を調達した方がよいでしょう。

ファクタリングについてよくある質問

ファクタリングについてよくある質問として次のようなものがあります。

- ファクタリングとはどういう意味ですか?

- ファクタリングは違法ですか?

- ファクタリングの代金を返済しないとどうなりますか?

- 給料ファクタリングとはなんですか?

- 手形割引とファクタリングは異なりますか?

- でんさいとはなんですか?

ファクタリングとはどういう意味ですか?

ファクタリングは英語で「factoring」と表記さてます。

これは「factor」に動名詞をつけた言葉です。

「factor」とは「因数」「要因」「要素」「仲介人」「代理人」などの意味を持つ言葉で、ファクタリングの際には、「仲介人」「代理人」という意味で使われているようです。

つまり、ファクタリングは「売掛債権を仲介人へ売却して資金化する」という意味になります。

アメリカがイギリスの植民地自体に、イギリスは仲介人と通じてアメリカと取引しており、この仲介人のことを「factor」と呼んでいたことが、現在の「factoring」=「ファクタリング」の語源になったと言われています。

ファクタリングは違法ですか?

ファクタリングは違法ではありません。売掛債権の譲渡は民法で認められていますし、次の2点に該当しない限りはファクタリングは貸付行為ではありません。

- 手数料が相場を超えている

- 償還請求権あり(ウィズリコース)

これら2つの特徴をもったファクタリングは実質的な貸付行為と解されているので、当該業者が貸金業者登録をおこない、利息制限法を遵守していない限りは違法行為です。

しかし、一般的に安全だといわれる会社は、手数料は20%以下に設定されていますし、償還請求権なし(ノンリコース)で取り扱われています。

手数料が相場以下で、償還請求権なし(ノンリコース)で実施されるファクタリングに違法性はありませんし、安全に利用できると考えてよいでしょう。

ファクタリングの代金を返済しないとどうなりますか?

ファクタリングの代金を返金しないと、民事上・刑事上の両方で法的な責任を負う可能性があります。

まず、期日になってもファクタリング会社へ代金を支払わないと、売掛先企業に対してファクタリング会社から請求がおこなわれるのが一般的です。この時点で売掛先企業にファクタリングを利用したことと、代金を流用している可能性がありことを知られてしまいます。

また、ファクタリング会社から代金変換を請求する法的措置と、横領罪で刑事告訴される可能性があります。

業務上横領の罰則は「10年以下の懲役」で罰金刑は定められていません。非常に重い罪なので、2社間ファクタリングで売掛先企業から入金があったら速やかに支払いをするようにしてください。

給料ファクタリングとはなんですか?

給料ファクタリングとは、会社員などの給与所得者が、金額が確定しており給料日前で未払の給料を「給料債権」とみなして、業者へ売却することで、給料日前に給料相当額を受け取れる資金調達方法です。

しかし、給料債権はそもそも譲渡することができません。労働基準法には「直接支払いの原則(給料は本人に対してしか支払うことができない)」が定められているためです。

そのため、給料ファクタリングは、利用者本人の給料からの返済をあてにした実質的な貸付であると解されています。

そして、給料ファクタリングを取り扱い業者のほとんどは貸金業者登録をしていませんし、手数料は利息制限法や出資法の上限をはるかに超えています。つまり、給料ファクタリングは闇金です。

実際に過去に何件も給料ファクタリングで業者が逮捕されています。

給料ファクタリング、全国2例目の摘発 容疑の7人逮捕

引用:朝日新聞

そして、最高裁は給料ファクタリングについて「貸付にあたる」と判断しています。

形式的には、債権譲渡の対価としてされたものであり、また、使用者の不払の危険は被告人が負担するとされていたとしても、実質的には、被告人と顧客の二者間における、返済合意がある金銭の交付と同様の機能を有するものと認められる。

引用:最高裁令和5年2月20日第三小法廷決定|令和4(あ)288

給料ファクタリングは明確に闇金なので、絶対に利用しないでください。

手形割引とファクタリングは異なりますか?

手形割引とは企業が所有する受取手形を銀行などへ売却して手形の期日前に資金調達する方法です。

売掛債権を早期に資金化するという点ではファクタリングと同じです。

しかし手形割引はファクタリングと比較して次のような違いがあります。

- 手形がないと利用できない

- 償還請求権あり

- 手数料が低い

- 回収は金融機関がおこなう

- 即日資金調達は困難

手形割引は企業が手元に受取手形を保有していないと利用できません。

また、手形割引は償還請求権ありで実施されるので、手形が不渡になった場合には、手形裏書人が金融機関に損失を補填しなければなりません。この点が償還請求権なしで実施されるファクタリングとの大きな違いです。

償還請求権ありで実施される手形割引は金融機関にリスクがないので、1%〜5%程度の非常に低い利率で割り引くことができます。

また、手形の期日になると金融機関が手形の取り立てをおこなうことで回収するので、回収に伴い利用者がやることは何もありません。

なお、手形割引については金融機関が厳格に審査をおこなっているので、あらかじめ極度枠を作成していない限り即日資金調達は不可能です。利用までには1週間程度の時間がかかるものと理解しておきましょう。

でんさいとはなんですか?

でんさいとは電子記録債権の通称です。

でんさいとは手形や振込に変わる新たな決済手段です。簡単にいえば売掛金を電子的に記録に残る形にしたものです。

電子的に記録されているので、でんさいは支払手段として活用できますし、手形のように割引いて早期に資金化することもできます。

例えば取引先Aから100万円の代金をでんさいを受け取った場合、このうち一部の40万円を自社の支払先へ支払ったり、金融機関で割り引いて早期に資金することが可能です。

手形割引は額面金額全額でなければ裏書譲渡や手形割引ができませんが、でんさいは金額の一部だけを裏書譲渡したり割引いたりできる点が特徴です。

ただし、でんさいはでんさいで支払う側とでんさいを受け取る側の総合がでんさいネットに加入していないと利用できません。

手形交換高に対する電子記録債権発生記録請求金額の構成比は2023年には29.9%と普及状況はまだまだです。

非常に便利な支払方法ですが、普及率がまだ低いので、すべての取引先に対して利用できるわけではありません。

まとめ

ファクタリングとは、売掛債権を期日う前に売却することで、売掛債権の期日を待たずに資金化できる方法です。

審査は主に売掛先企業に対しておこなわれるので、赤字や債務超過で審査に通過できない場合もファクタリングであれば資金調達できる可能性があります。

また、2社間ファクタリングであれば最短即日で資金調達できるので、緊急で資金が必要な状況でも活用できます。

銀行融資に通過できないとき、急いでお金が必要なときに、ファクタリングを利用するとよいでしょう。

ただし、ファクタリングは手数料が高額で悪徳業者・違法業者が混在しています。

業者を注意して選択するとともに、頻繁に利用するのではなく、あくまでも緊急時の資金調達手段としてファクタリングを活用するようにしてください。