ファクタリングの意味をご紹介いたします。

ファクタリング(Factoring)の意味する事は、事業主が売掛金を第三者の資金提供に割引して売却して資本を調達する資金調達方法です。

第三の資金調達法として注目されているこのファクタリングをご存知でしょうか。

いま、経産省が個人事業主、中小企業者向けに、不動産担保に過度に依存せずに資金調達できる方法としてファクタリングを推奨しています。

しかし、わが国のファクタリング利用率はもちろん、認知率も決して高いとは言えないのが現状です。

今回はファクタリングの意味、ファクタリングの種類、どのような業種に方にファクタリングがおすすめなのかを簡単に解説します。

ファクタリングの意味

ファクタリングの意味するところは早期資金調達です。

ファクタリングとは、自社(利用者)が保有する売掛債権をファクタリング会社に譲渡・売却することによって、売掛債権から諸手数料を引いて現金化する資金調達方法のことです。

ファクタリングの意味を理解するためには、まず売掛債権について理解しておく必要があります。

ファクタリングで使う売掛債権の意味

売掛債権とは、「期日までに支払いを受ける権利」を指します。

売掛債権には「売掛金」と「受取手形」が含まれます。

企業間の取引(BtoB)の場合、自社が取引先(顧客)に商品やサービスを納品、すぐに現金と交換するのではなく、後で取引先から支払いを受けることが一般的です。

このような取引の形態を「掛け取引」と言います。

掛け取引について、順を追って説明すると次のとおりです。

- 自社が商品やサービスを納品する

- 取引先が納品された商品・サービスを検収する

- 自社が請求書を取引先に送付する

- 取引先が支払期限までに商品・サービスの代金を支払う

「掛け取引」では、①~③のステップのように、商品やサービスを納品したのにまだ代金の支払いがされていない状態が発生します。

この未払いの代金を請求する権利を「売掛債権」と言い、入金されていない金額を「売掛金」と言います。

支払期限は取引の内容にもよりますが、商品・サービスを納品してから30日後~180日後となるのが一般的です。

当然ながら支払い期日までの間も仕入先への原料費や従業員の給与などを支払わなければならず、一時的に資金繰りが厳しくなることがあります。

このような資金繰りが厳しい状況でファクタリングのサービスを利用すれば、早期の資金調達が可能となるのです。

ファクタリングとは

前置きが長くなりましたが、ここからファクタリングについて詳しく解説します。

冒頭でファクタリングとは、自社(利用者)が保有する売掛債権をファクタリング会社に譲渡・売却することによって、売掛債権から諸手数料を引いて現金化する資金調達方法と説明しました。

自社が持っている売掛債権という資産をファクタリング会社に譲渡・売却して現金を得るので、ファクタリングは銀行融資やビジネスローンのように負債(借金)を増やして現金を得る借入とは異なる資金調達方法です。

ファクタリングは使えない資産を使える資産に換える取引であり、融資のように負債を増やして資産を増やし中長期にわたって返済をしていく取引とは根本的に異なります。

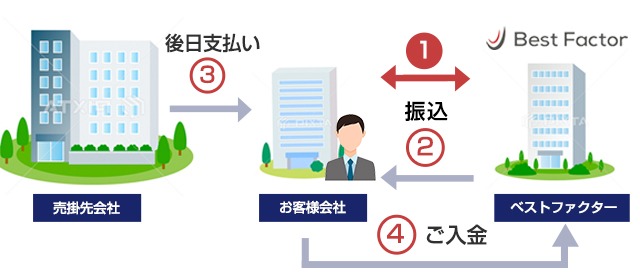

ファクタリングの流れ図

ファクタリングの取引の流れを図解を用いて簡単に説明します。

- お客様(利用者)よりファクタリング会社にご相談、売掛先会社や売掛債権について審査を行います

- 審査後、譲渡・売却いただく売掛債権の買取額から手数料分を引いた現金をファクタリング会社より振り込みます

- 30日後~180日後の支払期日までに取引先から商品・サービスの代金が支払われます

- 商品・サービスの代金をファクタリング会社にご入金いただきこれにて契約終了となります

上記は「2社間ファクタリング」という、お客様とファクタリング会社の2社間で行うファクタリングの契約で、売掛先会社(お取引先)へ売掛債権の売却の事実が知られることはありません。

そのため、取引先との信用不安を招きたくない個人事業主様、中小企業の経営者様におすすめのサービスです。

私どもベストファクターは、2社間ファクタリングを売掛債権の買取額に対して「2%~20%」の手数料、最短即日のご入金で提供しております。

ファクタリングには2社間ファクタリングと3社間ファクタリングがあり、この違いによってファクタリングの意味する事が異なります。

2社間ファクタリングの意味

2社間ファクタリングとは、契約当事者が「ファクタリング会社」と「事業主様」の二者のみの契約です。

売掛債権は譲渡されるものの、売掛金の受け取りは「事業主様」が行う必要があります。

法務局に債権譲渡登記をせずに利用することも可能です。

3社間ファクタリングの意味

3社間ファクタリングとは、契約当事者が「ファクタリング会社」と「事業主様」と「売掛先企業」の三者で行う契約です。

関係者合意の上で売掛債権の譲渡及び登記を行うため、「事業主様」は売掛金の管理・回収業務から完全に離れることができます。

つまり、売掛金の管理・回収はファクタリング会社が行います。

ファクタリング利用メリットのある業種

ファクタリングは融資と違って負債を増やさずに資金調達が可能で、今まで銀行融資を受けられなかった事業主の方々の早急な資金調達方法として注目を集めつつあります。

経産省が普及を進めていることもあり、今後ますます利用者が増加すると予想されますが、ファクタリングはどのような業種の方に有効な資金調達方法なのでしょうか?

私どもベストファクターのお客様の傾向も踏まえて、ファクタリングの利用をおすすめする業種をいくつかご紹介します。

運送業のファクタリング

当社をご利用いただくなかでもっとも利用の多い業種は、運送業のお客様です。

運送業は荷主などの取引先から運送料が入金される前に、燃料費やリース料、人件費、車両トラブル等で臨時的な支出が必要となるケースが多く、とくに事業を立ち上げて間もないタイミングでは、資金ショートとなるリスクが高い傾向にあります。

さらに、有料道路料金や燃料費の高騰、長期のデフレ環境が収益を圧迫する要因ともなるため、運送業はますます厳しい資金繰りを余儀なくされています。

ファクタリングは、もともと欧米圏で船舶による貿易の際に用いられていた資金調達方法です。

ファクタリング事業は貿易の発達とともに成長してきたため、ファクタリングはトラックで積荷を配送する運送業務と特に親和性があるのです。

医療・介護のファクタリング

保険医療の3割は報酬額として、残り7割は月ごとにまとめて保険審査支払機関に請求をして、支払いを待ちます。

介護報酬の場合は、報酬額が1~3割・保険行為が7~9割となります。

いずれも保険審査支払機関による審査の後、報酬が支払われるまでには最大で2か月半ほどのタイムラグが生じます。

この支払いまでのタイムラグが原因で、緊急に資金が必要となった場合に動かせる資金が手元にない状態になってしまうことがあるのです。

ファクタリングのご相談をいただいた場合、保険審査支払機関に請求する7~9割の部分がファクタリングの対象となります。

この場合、売掛先が国など倒産リスクを考慮する必要がないため、手数料がかなり低めに設定されています。

当社では、毎月の従業員の給与の支払い・製薬会社に対する支払いなど、比較的短期で必要となる資金を調達する目的で利用される方が多くいらっしゃいます。

建設業のファクタリング

建設業の取引は、工事の完成を約束し、完成後に建物と引き換えに工事代金の支払いを受ける「請負契約」が原則です。

数千万円、数億円規模の工事となると、材料費や人件費などのまとまった費用を建て替える必要があり、大抵の場合は前金だけでまかなえるものではありません。

建設業のお客様がファクタリングをご利用いただいた場合、「売掛債権=工事代金の支払を受ける権利」をファクタリング会社に譲渡・売却し、早期に資金を調達することができます。

さらに売掛債権が数千万円、数億円と大きいため、ファクタリング会社にとっては大口の取引相手であり、ファクタリング会社側のリスクも非常に少ないため、手数料が低めに設定されています。

建築業のファクタリング

建築業のファクタリング手数料が安く済む理由は、仕事の「請負」という構造が関係しています。

ファクタリングの審査では売掛先の信用が重視されますが、通常、売掛先となる元請け企業様はファクタリング利用事業者様よりも経営規模が大きく相対的な信用力の高さが評価され、手数料に反映されることになります。

ファクタリングの審査では、お客様の会社の信用力よりも、売掛先企業の信用力と売掛金の種類を重要視します。

すでに銀行から借り入れがあったり、各種税金の滞納があったりしてもファクタリングの審査には影響しません。

さらに、建築業の売掛金は他業種よりも信頼度が高いため、ファクタリング会社としては手数料が安くても買い取りたい売掛金なのです。

まとめ

ファクタリングは借入とは異なる資金調達方法であり、さらに銀行などの金融機関からの資金調達が困難な事業者様のセーフティーネットでもあります。

資金調達や資金繰りでお困りの事業者様は、ぜひ私どもベストファクターにご相談ください。

われわれはファクタリングを通じて、地域を支え、事業を発展させていらっしゃる皆様のお力になりたいと考えています。

ファクタリングのみならず、資金繰りや経営の改善についてのご相談も承っております。

ご相談は無料ですので、お気軽にご相談ください。