「クライアントから入金がない!」一時的なキャッシュ不足は売掛金活用のファクタリングが解消します。

こんにちは、ベストファクターの四ツ柳と申します。

従業員が5名以下、あるいはご家族、お一人で事業をしておられる小規模法人や個人事業主の方にとって、クライアントからの売上入金が遅れることは、経営を危うくするほどの重大問題ではないでしょうか?

とくに支払サイトの長いクライアントが多い事業者の方は、資金繰りに悩まれることも多かと思います。

たとえ売上があったとしても、手元に使える現金として入ってこなければ、それは「眠っている資産」です。その「眠っている資産」、支払い前の売掛金を有効活用する資金調達方法にファクタリングがあります。

今回はクライアントから入金がないときの対処法、および資金繰り対策としてのファクタリングのアドバンテージについて解説いたします。

クライアントから入金がないときの対処法

単純にクライアントの入金が遅れているだけであれば、督促の連絡を入れたり、返済計画を立ててもらったりすることで支払ってもらえる可能性はあります。

しかし、支払期日から数ヶ月、あるいは数年支払われていない状況が続いているのであれば、次のような法的手段を利用しましょう。

内容証明郵便を出す

内容証明郵便には「確かに未払い代金の督促をした証明になる」と「クライアント(債務者)に心理的圧迫を加える」という効力があります。法的効力はありませんが、売掛金の時効を中断する効力があるため、出しておくに越したことはありません。

内容証明郵便には、未払いの売掛金があること、支払いの期限、支払いが行われないときには法的手段(訴訟など)に出ることなどを記載します。

よりクライアントにプレッシャーをかける効果を期待するのであれば、弁護士に依頼することも検討しましょう。

支払督促を出す

支払督促とは、裁判所からクライアントに督促通知を送付、支払い命令を出す手続きです。

クライアントが支払いに応じなければ、再度裁判所から督促通知を発行後、強制執行となる場合もあります。

裁判所からいきなり督促状が送られてきますので、クライアントに心理的なプレッシャーをかけることができ、支払いに応じる可能性が高くなります。

訴訟もしくは少額訴訟を起こす

通常の訴訟は、請求金額が140万円以下であれば簡易裁判所、140万円を超える場合は地方裁判所に提訴します。

また、請求額が60万円以下の場合は、訴訟費用を抑えて原則1回の審理で判決が出る「少額訴訟」という簡便な裁判制度を利用することもできます。

支払いが先延ばしになった売掛金を活用するファクタリング

クライアントの入金が遅れた場合でも、従業員の給料や買掛金、税金などの支払いは通常どおり発生します。

売上の入金をあてにして経営をしている小規模事業者からすると、入金遅れは死活問題です。

事前にクライアントから入金遅れの連絡があり、現金が今すぐ必要な状況であれば、融資よりも売掛金を活用するファクタリングの利用が最良の選択肢となる場合があります。

ファクタリングは事業者の方の次のような課題を解決します。

- 売上の入金がないため資金繰りに困っている

- 融資やキャッシングの審査結果を待っている時間がない

- 取引銀行から融資を断られた

- 借金(負債)を増やしたくない

- クライアントや銀行に秘密で資金を調達したい

ファクタリング会社に売掛金を売却・譲渡することで、クライアントの支払いを待たずにまとまった現金を調達することができます。

銀行融資のように借金を増やす方法ではないため、商取引における入金・支払いトラブルを解決する新たな資金調達方法として、経済産業省その他関連団体も推奨しています。

なぜファクタリングが資金調達に有効なのか?

クライアントから入金が遅れて資金繰りが苦しくなる前に、ファクタリングによる資金調達を検討してみましょう。

ファクタリングには、他の資金調達方法にはない以下のようなアドバンテージがあります。

最短即日の資金調達が可能

ファクタリングの最大のメリットは、支払期日前の売掛金を即現金化できることです。

金融機関の融資は審査結果が出るまでに2~3週間かかることもあり、資金調達までに1ヶ月程度見ておかなくてはなりません。

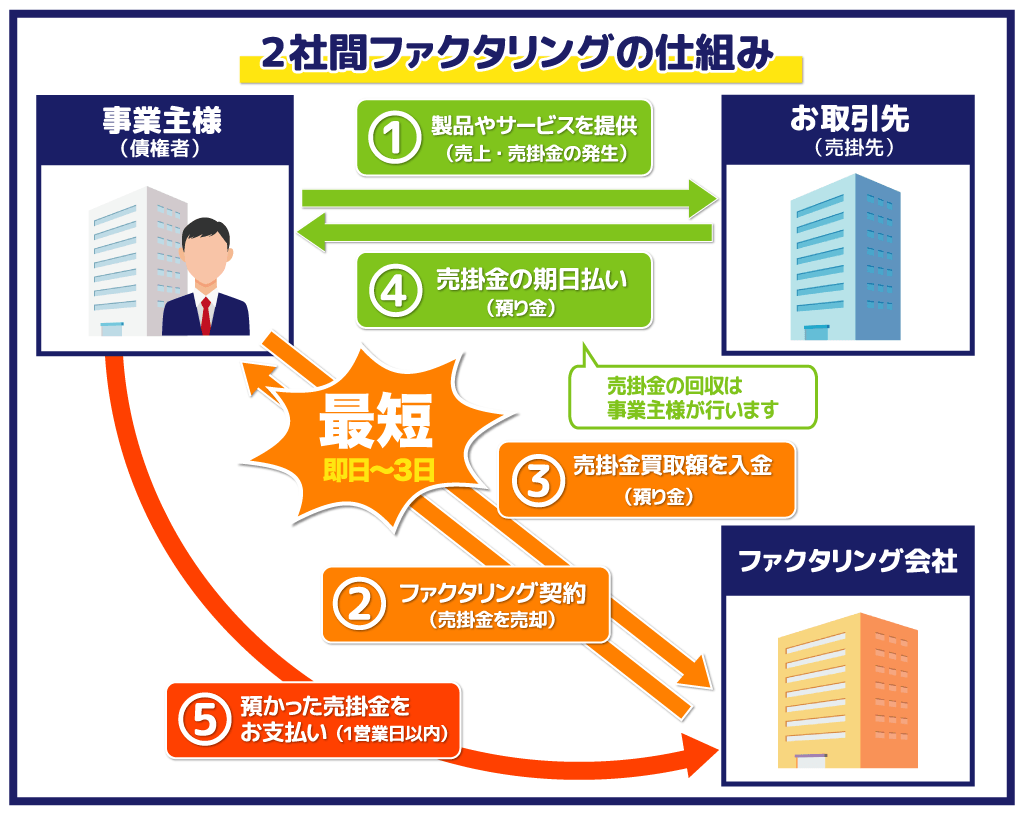

一方、利用会社様とファクタリング会社の2社間で契約する「2社間ファクタリング」であれば、最短即日~3日以内の資金調達も可能です。

「従業員への給与の支払日が迫っている」「大型受注のために資材の費用や外注費が必要」といった一刻も早く資金が必要なケースでは、ファクタリングが有効な資金調達手段となるでしょう。

独自の基準で柔軟審査

ファクタリングの審査は金融機関の融資と違い、ファクタリング会社独自の審査基準で売掛金を買い取ります。

審査では以下のポイントを重視します。

- 売掛金(取引先)の信用

- 請求書を発行済み

- 売掛先との過去の取引状況

- 二重譲渡ではない

- 売上が入金されるまでの日数

返済能力や事業規模を理由に金融機関の融資を断られた方でも、上記の条件を満たしていれば審査に通りやすく、手続きも迅速に完了します。

赤字経営や銀行リスケなど、融資では不利になる条件の事業者の方でも、信用力の高い売掛債権があれば、ファクタリング会社に相談されることをおすすめします。

銀行やクライアントに知られることがない

2社間ファクタリングはファクタリング会社と利用会社様との間で契約を締結するため、クライアントへの通知や承諾が一切不要です。

第三者にファクタリングの事実が知られることはありません。金融機関やクライアントに「あの会社は資金繰りが悪いのでは?」といった懸念を抱かれることがなく、信用を失わずに済みます。

売掛金の未回収リスクはファクタリング会社が負う

売上の支払サイトが長いと、支払い期日前に取引先が倒産することもあります。

万が一、クライアントが業績悪化や倒産などで売掛金の支払い不能に陥っても、ファクタリングは利用会社様に返済の義務がないノンリコース契約です。

売掛金の未回収リスク・損失はすべてファクタリング会社が負うため、利用会社様には一切の負担がありません。

ファクタリングの注意点

ファクタリングは支払い前の売掛金を活用した資金調達方法で、状況によっては金融機関に融資を依頼するよりも早く、確実にまとまった資金を調達できる場合があります。

ただし、必ずしもファクタリングが最善の資金調達方法とは限らないということに注意が必要です。

支払期日を過ぎた売掛金を買い取ることができない

ファクタリングでは、すでに支払期日を過ぎた売掛金を売却することはできません。

事前にクライアントから支払いが遅れる旨を告知されていれば、支払期日前にファクタリング会社に売却することは可能です。

支払期日を過ぎた売掛金を回収するには、前述した内容証明郵便や支払督促などを利用してクライアントの支払いを促すしかありません。

ファクタリングに依存してしまうことがある

ファクタリングは一度利用すると依存してしまって抜け出せないと言われることがあります。

なぜなら、月次の営業にかかる費用をまかうために再度ファクタリングが必要になり、常態化してしまうリスクがあるからです。

ファクタリングを利用する際は、将来的な売上アップや経費削減の見込みがあるうえで利用することが重要です。

ファクタリングで眠っている売掛金を活用して即日の資金調達を

クライアントから入金がないときの対処法、および売掛金活用のファクタリングのアドバンテージを解説しました。

ファクタリングで事業のキャッシュ不足を解消するためには、利用会社様の資金繰り改善に責任を持つファクタリング会社選びも重要です。

私どもベストファクターは、資金繰りにお困りの中小企業・個人事業主の方の資金調達をサポートいたします。

さらに、利用会社様の生産性向上や経費削減をサポートして、利用会社様と共に資金繰りの改善を進めていく財務コンサルティング・サービスも提供しています。

急な資金需要でお悩みの方は、ぜひお気軽にご相談ください。