インボイスファイナンスとは何か?「売掛金担保融資」「インボイスディスカウントファイナンス」「ファクタリング」3種類の資金調達方法からベストな選択を。

こんにちは、ベストファクターの四ツ柳と申します。

近年、日本でもインボイス(請求書)を活用した資金調達方法「インボイスファイナンス」が注目を集めています。

請求書の価値や信用力を評価するこの資金調達方法は、従来の融資や不動産担保融資では資金調達が難しかった中小企業・小規模事業者の心強い味方となるでしょう。

今回はインボイスファイナンスのうち「売掛金担保融資」「インボイスディスカウントファイナンス」「ファクタリング」の3種類の資金調達方法を取り上げ、概要やメリット・デメリットの解説、および利用が推奨される事業者について解説していきます。

インボイスファイナンスとは

インボイスファイナンスとは、請求書(インボイス)を使った資金調達全般を指します。

現在の日本は長引く不況の影響もあり、多くの中小企業・小規模所業者が短期的な資金繰りに窮しています。金融機関側としても、大手企業に比べて資金の流動性が低く、担保となる不動産を持たない事業者に対し、融資を躊躇している現状があります。

そこで、近年新たな資金調達方法として需要が高まっているのがインボイスファイナンスです。

インボイスファイナンスには請求書に記載されている請求額(=売掛金)を担保にした「売掛金担保融資」、輸出債権を譲渡する「インボイスディスカウントファインス」、売掛債権を譲渡する「ファクタリング」があります。

| インボイスを活用した融資 | 売掛金担保融資 |

| インボイスを活用した債権譲渡 | インボイスディスカウントファイナンス、ファクタリング(3社間・2社間) |

それぞれのインボイスファイナンスの概要、メリット・デメリット、どんな事業者に推奨できるかを解説していきます。

売掛金担保融資(インボイスファイナンス)

売掛金担保融資とは、その名の通り売掛金(流動資産)を担保にした融資契約のことです。一般的に「インボイスファイナンス」と言うときは、売掛金担保融資のことを指しています。

従来の融資契約で担保の対象となる資産は建物や土地などの不動産でしたが、売掛金担保融資は担保に入れられる不動産を持たない中小企業や小規模事業主でも融資を受けられるサービスとして注目を集めています。

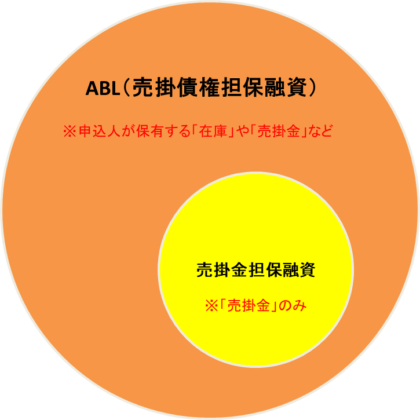

なお、不動産以外の資産を担保とする融資には、売掛債権や商品在庫を担保にできるABL(売掛債権担保融資)もありますが、売掛金担保融資(インボイスファイナンス)と言うときは、売掛金を担保とする融資契約のみを指しています。

売掛金担保融資も他の融資と同じく会計上は負債で、契約条件によって長期借入金か短期借入金に計上します。

万が一、返済できない場合は金融機関から売掛先へ債権譲渡が通知され、未返済分が売掛金から回収されます。もちろん、担保に入れた売掛金を他に譲渡(二重譲渡)すると契約違反になります。

売掛金担保融資のメリット

- 不動産がなくても融資を受けられる

- 売掛先へ通知が不要な場合もある

不動産がなくても融資を受けられる

売掛金担保融資は不動産などの資産を持たない中小企業、小規模事業者の救済手段としてはじまった経緯があります。

銀行やノンバンクに支払い前の売掛金を担保として差し出すことで信用力を補い、不動産に依存しない融資を可能にします。

売掛先への通知が不要な場合もある

売掛金を担保に入れるときは、基本的に売掛先への通知・承諾が必要です。ただし、一部の第二地銀やノンバンクを融資元とした場合、売掛金を担保に入れる際に売掛先への通知・承諾が不要なケースもあります。

売掛金担保融資のデメリット

- 不動産担保融資よりも手数料が高い

- 継続取引のある売掛先が複数社ないと審査に通りにくい

銀行融資よりも手数料が高い

売掛金担保融資の利率は、不動産担保融資よりも高めに設定されています。

元金が100万円超のときは年率15%が上限と法律で定められており、おおむね8~15%が利率の相場です。

継続取引のある売掛先が複数社ないと審査に通りにくい

売掛金担保融資の審査では、売掛先の信用度はもちろん、取引状況も重視されますが、継続取引のある売掛先が複数社ないと審査に通りにくい点に注意が必要です。

したがって、大企業1社と取引があることより、中堅企業10社と取引がある方が高く評価されます。

売掛金担保融資はどんな事業者に向いているか

中小企業や小規模事業者が銀行から無担保で融資を受けることは非常にハードルが高く、担保に入れる不動産がなかったり、すでに枠いっぱいに借入を行っていたりすると融資を受けられる可能性は極めて低いです。

赤字経営や債務超過はないが、不動産担保が無いことを理由に融資を断られたという方であれば、売掛金を担保に入れて融資を受けられる可能性があります。

ただし、継続取引のある売掛先が複数社ないと審査に通りにくいという点で、取引のある売掛先が大手1社のみ、あるいは創業間もないという事業者の方には利用しづらい資金調達方法でしょう。

- 不動産はないが支払期日の短い売掛金が複数ある

- ある程度の社歴がある

インボイスディスカウントファイナンス

インボイスディスカウントファイナンスとは、輸出者(依頼者)の保有する後払い送金方式で回収される輸出債権について、銀行がその船積書類等(インボイス)の写しを一部買戻請求権付き、あるいは買戻請求権なしで買い取り、資金化する取引のことです。

輸出債権を買い取った銀行は、債権の金額から割引(ディスカウント)した代金を輸出者へ入金、支払い期日に輸入者から輸入代金の全額を受け取ります。

買戻請求権とは輸入者が債務を履行できなかった場合に、金融機関が輸出者に返済を求めることができる権利のことです。インボイスファイナンスの仕組みは、3社間ファクタリングの国際版と言うことができるでしょう。

インボイスディスカウントファイナンスのメリット

- 輸入者の支払い不能リスクを原則100%保証する

- 輸入者の信用リスク・輸入相手国のカントリーリスクを軽減する

輸入者の支払い不能リスクを原則100%保証する

インボイスディスカウントファイナンスは、原則「買戻請求権なし」の契約なので、100%確実に売掛債権が保証されます。

輸入者の信用リスク・輸入相手国のカントリーリスクを軽減する

輸出事業者の取引量が増加すると、輸入者の信用リスク・輸入相手国のカントリーリスクも生じます。それら海外取引におけるリスクを軽減するための手段が、インボイスディスカウントファイナンスということです。

銀行が定期的に海外の輸入企業や新規の取引先の信用調査を実施するため、与信管理業務をアウトソーシングして自社のリソースを本業に集中できます。

インボイスディスカウントファイナンスのデメリット

- 輸入業者の同意が必要

- 取り扱っている業者が少ない

輸入業者の同意が必要

前述の通り、インボイスディスカウントファイナンスの仕組みは3社間ファクタリングと同じなので、輸入業者の同意が得られなければ債権譲渡ができません。

取り扱っている業者が少ない

国内の金融機関でインボイスディスカウントファイナンスを取り扱っている業者は、現在のところみずほ銀行のみという点もデメリットに挙げられるでしょう。

インボイスディスカウントファイナンスはどんな事業者に向いているか

当然ながら、インボイスディスカウントファイナンスは輸出業者の方のための資金調達方法です。

輸出業は事業が拡大して取引量が増加、輸出債権が高額になるほど、債権の貸し倒れを回避するためにリスクヘッジをしておく必要があります。さらに、与信管理の業務も煩雑になるため、債権回収のリスクヘッジと与信管理のアウトソーシングを検討している輸出業者には、インボイスディスカウントファイナンスが解決の一手となるでしょう。

- 債権貸し倒れのリスクヘッジをしたい

- 与信管理の業務にかかる負担を軽減したい

3社間ファクタリング

ファクタリングは、回収前の売掛金をファクタリング会社に譲渡(債権譲渡)して早期に資金化する資金調達方法です。融資と異なり、審査では依頼者の返済能力や事業規模よりも、売掛先の信用力が重視されます。

また、輸出業者に限られるインボイスディスカウントファイナンスとも異なり、建設業、運送業、小売業、医療・介護など、ファクタリングは業種を選びません。

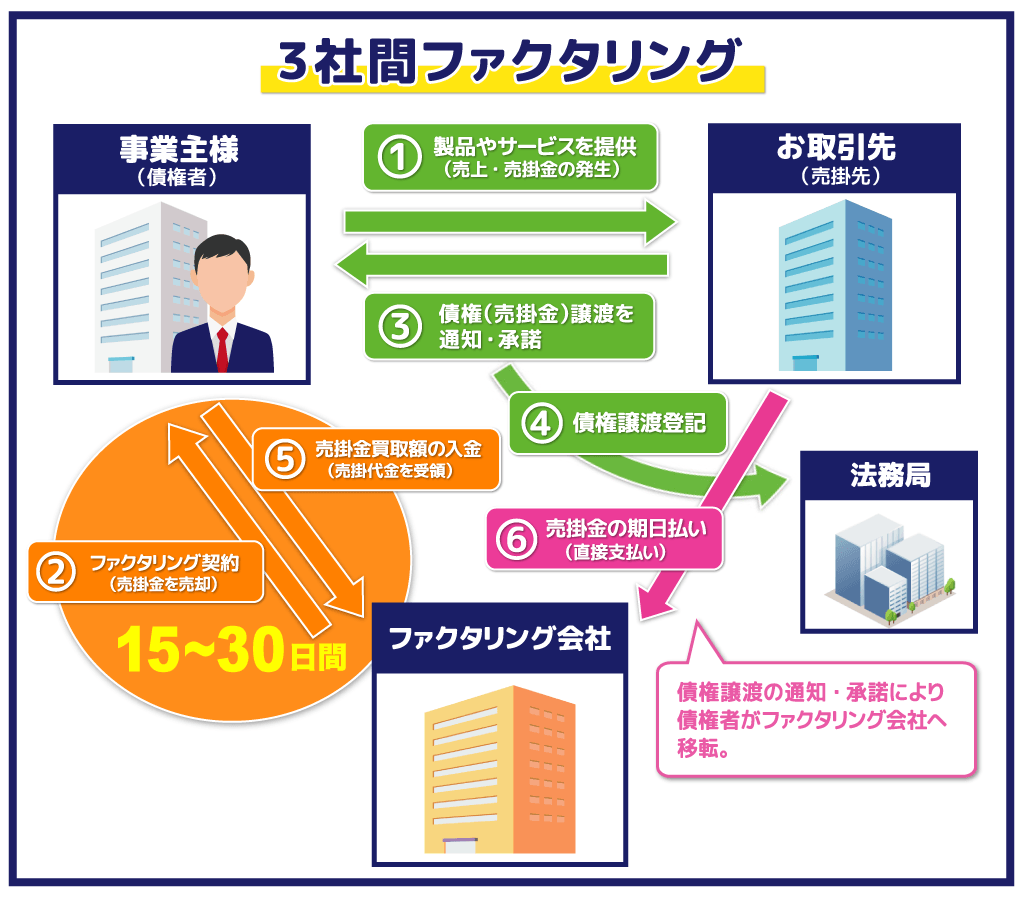

3社間ファクタリングは依頼者(納入企業、債権者)、売掛先(取引先、支払企業)、ファクタリング会社の3社間で行う取引です。

審査の前に売掛先に債権譲渡について通知および承諾を得なければ契約ができませんが、ファクタリング会社によっては同意を得るためのフォローをしてくれるところもあります。

3社間ファクタリングのメリット

- 手数料の相場が1~5%と低め

- 代金の回収業務や売掛金の管理をする必要がない

手数料の相場が1~5%と低め

3社間ファクタリングの手数料は、後述の2社間ファクタリングに比べて手数料が低く抑えられています。これはファクタリングの契約前に売掛先から承諾を得て、なおかつ売掛金がファクタリング会社の入金口座に直接入金されるため、2社間ファクタリングよりも貸し倒れリスクが低いからです。

代金の回収業務や売掛金の管理をする必要がない

債権譲渡について売掛先へ通知、承諾をした時点で、債権者は依頼者からファクタリング会社へ移転します。したがって代金の回収業務や売掛金の管理もすべてファクタリング会社が行うため、依頼者は調達した資金を活用して事業に集中することができます。

3社間ファクタリングのデメリット

- 売掛先への通知・承諾が必要

- 資金調達まで時間がかかる(15~30日)

売掛先への通知・承諾が必要

海外に比べて日本では債権譲渡という商習慣が根付いていません。債権譲渡について通知、および承諾を得ること自体は難しくありませんが、「債権を譲渡してまで資金調達が必要ということは、あの会社は経営が危ういのではないか?」と勘ぐられてしまい、今後の取引に影響を及ぼす可能性が無きにしもあらずです。

とくに依頼者が小規模事業者であるほど、このリスクを懸念する傾向があり、2社間ファクタリングの方を選択するケースが少なくありません。

資金調達まで時間がかかる(15~30日)

売掛先から同意を得るためには、先方に出向いて承諾書に署名・捺印してもらう必要があります。先方の日程が合わなければ先延ばしになってしまいますし、回答を得られるまで数日を要することもあります。したがって、3社間ファクタリングは「数日以内に資金が必要」といった緊急の資金調達には向いていません。

3社間ファクタリングはどんな事業者に向いているか

基本的に3社間ファクタリングは売掛先の信用力が高く、貸し倒れリスクが限りなく低いと判断されれば、依頼者の返済能力、事業規模などはさほど重視されません。実績や経営状況から融資を望めない個人事業主などの小規模な経営者、創業間もないベンチャー企業でも、3社間ファクタリングであれば利用可能です。

- ファクタリング手数料を安くしたい

- 売掛先の同意が得やすい(債権譲渡を知られても問題ない)

- 融資を断られた個人事業主や小規模事業者

2社間ファクタリング

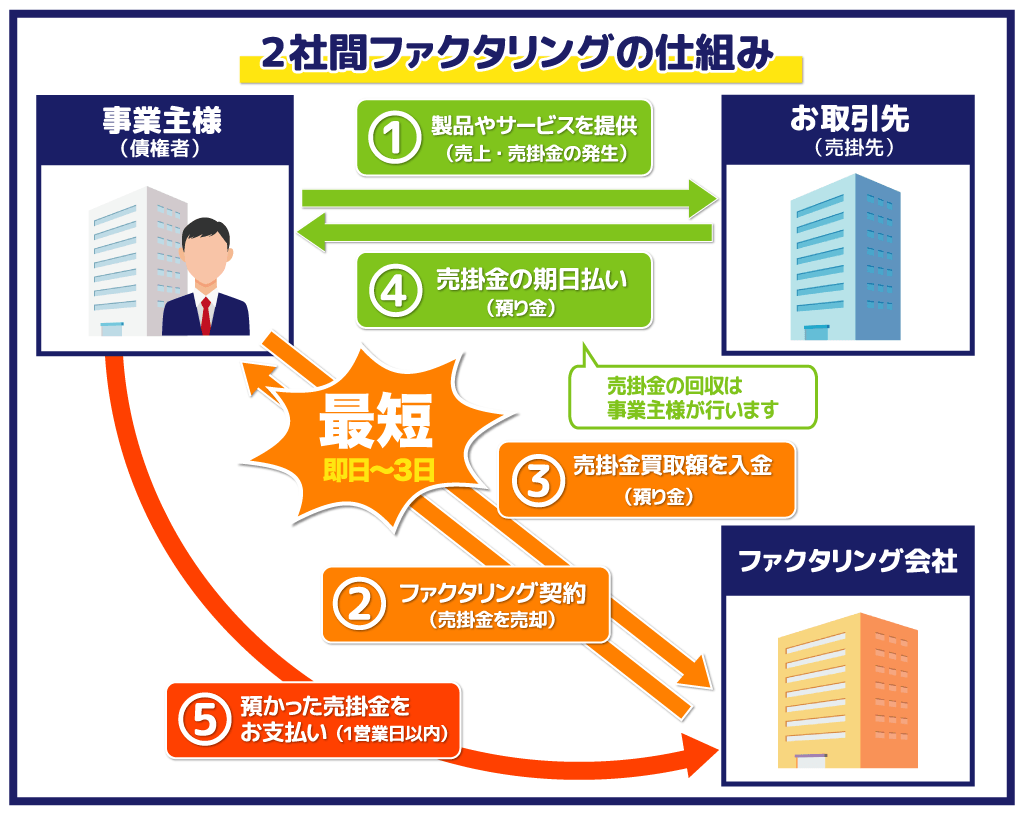

2社間ファクタリングは「依頼者」と「ファクタリング会社」の2社間で行う取引です。

従来のファクタリングは債権譲渡の際に売掛先への通知・承諾が必須のサービスでしたが、中小企業や小規模事業者にとってハードルが高いものでした。そこで売掛先への通知・承諾が不要のファクタクタリング・サービスが開発され、便宜上「2社間ファクタリング」「3社間ファクタリング」と分類されるようになった経緯があります。

2社間ファクタリングは売掛先への通知はもちろん、希望があれば債権譲渡登記も必要がないため、今後の取引への影響を憂慮する事業者の方でも安心して利用できます。

2社間ファクタリングのメリット

- 売掛先への通知・承諾が不要

- 最短即日~3日以内の資金調達が可能

売掛先への通知・承諾が不要

前述の通り、2社間ファクタリングは売掛先はもちろん、取引のある金融機関等にも知られることがありません。依頼者は信用不安を憂慮することなく資金調達が可能です。

最短即日~3日以内の資金調達が可能

2社間ファクタリングは売掛先のへの通知・承諾のプロセスが不要になるため、最短即日~3日以内の資金調達が可能になります。

時間的猶予がない依頼者であっても、2社間ファクタリングを選べば早急に資金を調達できます。

2社間ファクタリングのデメリット

- 手数料の相場が10~20%

- 3社間ファクタリングに比べて審査が厳しい

手数料の相場が10~20%

売掛先への通知・承諾が不要な分、ファクタリング会社の貸し倒れリスクが高くなるため、手数料は高めに設定されています。

高すぎる手数料は資金繰りを圧迫したり、ファクタリングに依したりするリスクを伴います。

なるべく手数料を抑えるためにも複数のファクタリング会社に見積もりを依頼し、10%以下に抑えられるところを選ぶことが望ましいでしょう。

3社間ファクタリングに比べて審査が厳しい

2社間ファクタリングの審査では、売掛先の信用力に加え、依頼者の信頼性も重視されます。なぜなら、2社間ファクタリングでは買取代金の回収をファクタリング会社ではなく、依頼者(納入企業)が行うからです。

万が一、売掛先から支払われた売掛金を依頼者が他の支払いに当ててしまったり、自動的に口座振替で引き落とされたりした場合、ファクタリング会社は売掛金の貸し倒れとなってしまいます。

売掛金の回収トラブルを避けるため、ファクタリング会社は面談等を通して納入企業の経営者の信頼性もチェックします。

2社間ファクタリングはどんな事業者に向いているか

2社間ファクタリングは「売掛先への通知・承諾が不要」が最大のメリットです。さらに、「最短即日の資金調達が可能」「手数料が高め」という特性を考慮すれば、次のような事業者に向いている資金調達方法と言えるでしょう。

- 売掛先に知られずにファクタリングで資金調達をしたい

- 早急に現金が必要

- 多少手数料が高くても資金繰りに問題がない

手軽さ・スピード重視ならファクタリングがおすすめ

インボイスファイナンスと呼ばれる資金調達方法のうち、「売掛金担保融資」「インボイスディスカウントファイナンス」「ファクタリング(3社間・2社間)」の3種類について解説しました。

おそらく多くの事業者の方にとっては、「売掛金担保融資かファクタリングか」の二択になることがほとんどでしょう。

売掛金担保融資は不動産がなくても、売掛金の信用力を活かして融資が受けられます。ただし、あくまでも融資ですので、赤字経営であるとか、枠いっぱいの借入があるとかいうケースでは、たとえ売掛金があっても融資を断られてしまう可能性があるため注意が必要です。

ファクタリングは債権譲渡による資金調達方法なので、すでに融資が望めない事業者の方であっても売掛金があれば利用可能です。さらに、「売掛先に秘密で資金調達をしたい」「スピード重視」「手数料重視」といったニーズに合わせて、2社間ファクタリングか3社間ファクタリングをお選びいただけます。

どの資金調達が自社にとってベストな選択か、お問い合わせやお悩みはぜひベストファクターにご相談ください。